PEMBIAYAAN JAMINAN KESEHATAN DAERAH BERDASARKAN BIAYA

SATUAN, KEMAMPUAN MEMBAYAR, DAN KEMAUAN MEMBAYAR

MASYARAKAT DI KOTA SAMARINDA

BASED ON THE DISTRIC HEALTH INSURANCE FINANCING UNIT COST,

ABILITY TO PAY, AND WILLINGNESS TO PAY,

IN THE CITY OF SAMARINDA

Subirman1, Indar 1, Masni 2

1Bagian Administrasi Kebijakan Kesehatan, Fakultas Kesehatan Masyarakat, Unhas, 2

Jurusan Biostatistik, Fakultas Kesehatan Masyarakat,Unhas, Makassar.

Alamat Korespondensi: Subirman

Fakultas Kesehatan Masyarakat Universitas Hasanuddin

Makassar, HP: 08115808230

Abstrak

Penelitian ini bertujuan untuk menganalisis pembiayaan Jaminan Kesehatan Daerah berdasarkan biaya satuan, kemampuan membayar dan kemauan membayar masyarakat untuk mendapatkan pelayanan kesehatan di Kota Samarinda. Penelitian ini adalah penelitian survey deskriptif. Untuk analisis unit cost populasi yang dipakai adalah seluruh transaksi keuangan yang terjadi di Puskesmas di Kota Samarinda pada tahun 2011, dan untuk kemampuan dan kemauan membayar, adalah seluruh pasien yang berkunjung di Puskesmas di Kota Samarinda tahun 2012. Sampel unit cost, adalah semua transaksi biaya yang berkaitan dengan biaya investasi, biaya operasional dan biaya pemeliharaan pada pusat biaya, baik itu pusat biaya penunjang maupun pusat biaya produksi di dua Puskesmas Temindung dan Palaran. Pengambilan sampel untuk kemampuan dan kemauan membayar dilakukan secara acak dengan jumlah sampel 385 yang terdiri dari 187 di Puskesmas Temindung yang mewakili daerah urban dan 198 di Puskesmas Palaran mewakili daerah rural. Hasil Penelitian menunjukkan bahwa Unit cost rawat jalan di Puskemas di Kota Samarinda sebesar Rp 8.338 – Rp 24.708, sedangkan kemampuan masyarakat untuk membayar biaya pelayanan kesehatan di Kota Samarinda sebesar Rp 20.001 - 40.000 (43,6%) serta kemauan masyarakat untuk membayar biaya pelayanan kesehatan adalah sebesar Rp 15.001 - 30.000 (42,1%). Penelitian ini menyarankan kepada Pemerintah Kota Samarinda perlu mempertimbangkan anggaran pembiayaan Jaminan Kesehatan Daerah, dengan mengurangi subsidi secara bertahap menuju pembiayaan kesehatan secara mandiri. Mekanisme monitoring ditingkatkan terhadap pelaksanaan program Jaminan Kesehatan Daerah agar masyarakat yang diberi jaminan kesehatan tepat sasaran, dan mampu memanfaatkan potensi dana di masyarakat dengan melihat kemampuan dan kemauan untuk mambayar biaya pelayanan kesehatan dalam rangka keberlanjutan program.

Kata kunci: Unit Cost, Kemampuan dan kemauan Membayar Pelayanan Kesehatan

Abstract

This research aims to analyze the financing of the District Health Insurance is based on the unit costs, the ability to pay and willingness to pay people to get health services in the city of Samarinda. The research was a descriptive survey research. For the analysis of unit cost used is the entire population of financial transactions that occur in health centers in the city of Samarinda in 2011, and for the ability and willingness to pay for all patients who visit the health center in the city of Samarinda in 2012. Sample unit cost, are all transaction costs associated with investment costs, operating and maintenance costs on cost centers, whether it's supporting cost centers and cost centers of production in two health centers and Palaran Temindung. Sampling for the ability and willingness to pay by the number of random samples consisting of 385 and 187 health centers in urban areas representing Temindung and 198 health centers in rural areas represent Palaran. Research results indicate that the unit cost of outpatient Puskemas in Samarinda city is about Rp 8338 - Rp 24 708, while the public's ability to pay for health services in the city of Samarinda Rp 20001-40000 (43.6%) and public willingness to pay for the health care amounted to Rp 15001-30000 (42.1%). This research suggests the Samarinda City Government needs to consider the budget to pay the Regional Health Insurance, by reducing subsidies gradually towards health financing independently. Enhanced monitoring mechanism for implementation of the Regional Health Insurance program for people who are accurately given a health insurance, and able to exploit the potential of public funds by looking at the ability and willingness to pay the health care costs in the context of sustainability.

PENDAHULUAN

Jaminan kesehatan adalah sebuah sistem yang memungkinkan setiap setiap penduduk terbebas dari beban biaya berobat yang mahal (Azwar A, 1996). Jika terpenuhi dapat berimplikasi terganggunya pemenuhan kebutuhan dasar hidup dan berbagai aktifitas kehidupan yang lain. Jaminan kesehatan di dunia internasional telah di atur dalam Deklarasi PBB tentang HAM tanggal 10 Desembar 1948 mengenai hak kesehatan dan kesejahteraan, jaminan kesehatan, cacat, dan hari tua. Jaminan sosial ini juga di atur dalam Konvensi ILO No. 102 tahun 1952. Di Indonesia jaminan sosial tercantum dalam Undang-undang Dasar 1945 pasal 28H dan pasal 34 ayat 2. Kini komitmen pemerintah Indonesia sangat kuat dengan telah di sahkannya Undang-undang No. 40 tahun 2004 tentang Sistem Jaminan Sosial Nasional (SJSN) dan Undang - undang N0. 23 tahun 2004 tentang Pemerintahan Daerah ( Mukti, 2007 ).

Visi dan Misi tersebut sekarang telah dirubah kearah masyarakat yang mandiri untuk hidup sehat dengan strategi utamanya menggerakkan dan memberdayakan masyarakat hidup sehat, meningkatkan akses pelayanan kesehatan bermutu, dan meningkatkan pembiayaan kesehatan, hal ini terlihat bahwa pembiayaan kesehatan di Indonesia masih berkisar 2,5% GDP atau 18 US $ per orang per tahun. Biaya tersebut sebagian besar (70%) berasal dari swasta dan hanya sekitar 30% yang berasal dari pemerintah melalui APBN, APBD-1 dan APBD-2. Biaya yang berasal dari swasta tersebut sebagian besar dikeluarkan langsung dari saku masyarakat (direct payment out of pocket) pada waktu mereka jatuh sakit, hanya sedikit (6% - 19%) yang dikeluarkan melalui mekanisme asuransi atau perusahaan (Gani, 2001).

Kebijakan pembiayaan kesehatan yang dialokasikan dari APBD ini Pemerintah Kota Samarinda sejak tahun 2006, sudah menyelenggarakan program Asuransi Sejahtera (ASTRA) yang merupakan jaminan kesehatan bagi masyarakat samarinda secara gratis di Puskesmas dan Jaminan Kesehatan Rawat Inap di Rumah Sakit kelas 3, dengan premi tiap penduduk di tetapkan Rp. 5.000,- / bulan untuk 1 tahun dengan 300.000 penduduk yang di cover dalam program ini, jadi anggaran yang dialokasikan oleh Pemerintah Kota Samarinda dalam 1 tahun adalah Rp. 18.000.000 (Delapan Belas Milyar Rupiah). Biaya ini di bayarkan ke PT. ASKES mencakup seluruh kebutuhan program termasuk biaya sosialisasi (Nurrachmawati, 2006).

Penelitian yang sama juga mengungkap bahwa sebagian besar responden menyatakan biaya pendaftaran sampai obat di Puskesmas masih terjangkau bagi mereka. Fakta ini menunjukkan bahwa sebenarnya masyarakat mampu membayar dengan biaya sendiri terhadap pelayanan kesehatan yang terimanya. Tujuan penelitian ini adalah Menganalisis biaya satuan pelayanan kesehatan di Puskesmas, dan besar kemampuan membayar (Ability To Pay / ATP)

serta kemauan membayar masyarakat (Willingness To Pay / WTP) untuk mendapatkan pelayanan kesehatan di Kota Samarinda.

BAHAN DAN METODE

Lokasi Penelitian dan Jenis Penelitian

Penelitian ini dilaksanakan di Sarana Pelayanan kesehatan (Puskesmas) di Kota Samarinda , yakni Puskesmas Temindung ( Puskesmas Rawat Jalan ) mewakili daerah urban dan Puskesmas Palaran ( Puskesmas Rawat Inap ) mewakili daerah rural, Pemilihan lokasi ini dapat mencerminkan keadaan Kota Samarinda. Jenis penelitian adalah penelitian Survey Deskriptif yang memberikan gambaran mengenai seberapa besar biaya satuan, kemampuan dan kemauan membayar masyarakat di Sarana pelayanan kesehatan di Kota Samarinda (Notoatmodjo, 2002)

Populasi dan Sampel

Penelitian ini yang menjadi populasi Untuk analisis unit cost populasi yang dipakai adalah seluruh transaksi keuangan yang terjadi di Puskesmas di Kota Samarinda pada tahun 2011. Untuk studi kemampuan dan kemauan membayar, populasi yang dipakai adalah seluruh pasien yang berkunjung di Puskesmas di Kota Samarinda tahun 2012. Untuk analisis unit cost, sampel yang dipakai adalah semua transaksi biaya yang berkaitan dengan biaya investasi, biaya operasional dan biaya pemeliharaan pada pusat biaya, baik itu pusat biaya penunjang maupun pusat biaya produksi di dua Puskesmas terpilih di Kota Samarinda yakni Puskesmas Temindung ( Puskesmas Rawat Jalan ) mewakili daerah urban dan Puskesmas Palaran ( Puskesmas Rawat Inap )mewakili daerah rural Untuk studi kemampuan dan kemauan membayar pasien rawat jalan pengambilan sampel dilakukan secara acak dengan besar sampel 385.

Pengolahan dan Penyajian Data

Untuk analisis unit cost pengolahan data menggunakan komputer dengan membuat spreadsheet untuk metode double distribution pada program microsoft excel. Sedangkan untuk studi kemampuan dan kemauan membayar, pengolahan data primer dilakukan dengan perhitungan rata-rata kemampuan membayar pasien menggunakan program excel dan program perangkat lunak computer (SPSS), datanya disajikan dalam bentuk tabel frekuensi disertai penjelasan dalam bentuk narasi (Arikunto, 1995).

HASIL

Analisis Biaya

Untuk analisis biaya satuan, dikumpulkan data sekunder berdasarkan keadaan/data tentang biaya tetap (fixed cost), biaya operasional tetap (semi fixed cost), dan biaya operasional tidak tetap (variabel cost). Hasil penelitian tentang ketiga jenis biaya tersebut diuraikan dibawah ini:

Biaya Tetap (Fixed Cost)

Tabel 1 menunjukkan bahwa dari total biaya investasi (AIC) pada Puskesmas di Kota Samarinda yakni Puskesmas Palaran (Puskesmas Rawat Inap) yang mewakili daerah rural maupun Puskesmas Temindung (Puskesmas Rawat Jalan) yang mewakili daerah urban, biaya gedung merupakan biaya investasi tertinggi yakni 50,7% dari total Investasi (AIC), sedangkan alat medis dan non medis adalah biaya investasi terendah yakni sebesar 13,4 %.

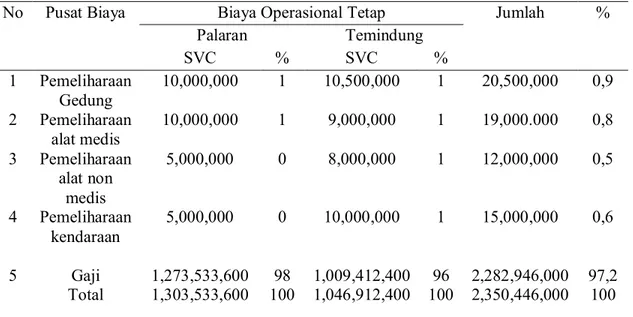

Biaya Operasional Tetap (Semi Variabel Cost)

Tabel 2 menunjukan Biaya operasional tetap dalam penelitian ini adalah semua biaya yang dikeluarkan oleh pihak puskesmas yang besarnya tidak secara langsung dipengaruhi oleh besarnya output produksi, yang termasuk dalam jenis biaya ini adalah : gaji pegawai, pemeliharaan barang investasi yang pemakaiannya lebih dari satu tahun. biaya Semi Variabel Cost pada Puskesmas di Kota Samarinda, menempatkan Gaji pegawai sebagai komponen biaya paling besar yakni 97% dari total biaya Semi Variabel Cost, sementara komponen biaya terkecil dari total biaya Semi Variabel Cost adalah pemeliharaan alat non medis dan pemeliharaan kendaraan masing-masing sebesar 0,5%.

Biaya Operasional Tidak Tetap (Variabel Cost)

Tabel 3 menunjukkan Biaya operasional tidak tetap dalam penilitian ini adalah semua biaya yang dikeluarkan oleh pihak Puskesmas yang besarnya secara langsung dipengaruhi oleh besarnya output produksi pada poliklinik dan rawat inap, biaya operasional pada instalasi perawatan meliputi: biaya BHP medis dan non medis, biaya listrik, biaya air, biaya telepon. bahan habis pakai (BHP) medis merupakan komponen biaya terbesar di Puskesmas di Kota Samarinda yakni sebesar 81,5% dari total biaya operasional tidak tetap. Komponen biaya telepon merupakan komponen biaya terendah yakni masing-masing sebesar Rp 3.200.000, (1,5%), dari Total biaya operasinal tidak tetap.

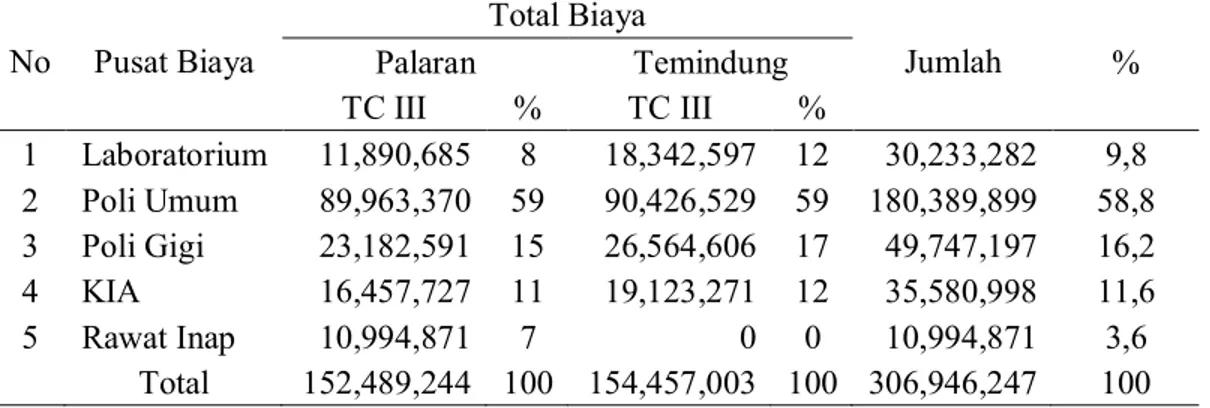

Total Biaya (Total Cost)

Tabel 4 menunjukkan Biaya total dalam penelitian ini adalah jumlah masing-masing biaya yang terdiri dari biaya tetap, biaya operasional tidak tetap, operasional tetap, setelah dilakukannya Double Distribusi, biaya ini perlu untuk diketahui guna melihat besarnya biaya

yang nyata dikeluarkan oleh instalasi perawatan. Biaya total dalam penelitian ini Total Cost III = VC dengan menggunakan rumus III (Total cost III) yaitu TC III = VC, pendekatan rumus ini di pakai untuk memudahkan perhitungan unit cost III, mengingat rata-rata pembiayaam operasional ditanggung sepenuhnya oleh Puskesmas, maka diketahui total cost pada Puskesmas di Kota Samarinda sebesar Rp. 306,946,247, dengan Komponen biaya terbesar berada pada pusat biaya Poli Umum yakni sebesar Rp 180,389,899, (58,8%). Sementara pada komponen biaya rawat inap sebesar Rp 10,994,871 (3,6%), merupakan komponen biaya terendah dari total biaya yang ada.

Biaya Satuan (Unit Cost)

Tabel 5 menunjukkan Biaya Satuan dalam penelitian ini terdiri dari Unit cost I (UC I), UC II, dan UC III. Unit cost I diperoleh dengan cara membagi Total Cost I (TC I) dengan output aktual masing-masing kelas perawatan, unit cost II diperoleh dengan cara membagi Total Cost II (TC II) dengan output aktual dan unit cost III (UC III) diperoleh dengan cara membagi total cost III (TC III) dengan output aktual. Besarnya biaya satuan rawat jalan dan rawat inap sangat ditentukan oleh besarnya total biaya, dimana terlihat bahwa semakin tinggi total costnya maka unit cost akan semakin tinggi, begitu pula semakin tinggi tingkatan pelayanan yang diterima maka unit cost akan bertambah besar. Data tersebut di atas menunjukkan bahwa unit cost III Puskesmas di Kota Samarinda terdapat pada Rawat Inap sebesar Rp. 24,078 sedangkan Unit Cost III terendah pada layanan Poli Umum yakni sebesar Rp. 8,338,-.

Analisis Ability To Pay dan Willingness To Pay Distribusi Kemampuan Membayar Responden (ATP)

Tabel 6 menunjukkan bahwa lebih dari separuh responden mengeluarkan biaya untuk makanan, terlihat bahwa pengeluaran rumah tangga untuk makanan masyarakat Kota Samarinda tertinggi berada pada kisaran Rp. 500.001 – 1.000.000, yakni 206 responden (53,5%), dan terendah yakni 3 responden (0,8%), yang mengeluarkan biaya lebih dari Rp. 2.000.000, dari pendapatan keluarga untuk makanan. Data ini juga menunjukkan adanya perbedaan pengeluaran rumah tangga untuk makanan yang tertinggi dan terendah di kedua Puskesmas ini, hal tersebut terjadi karena kedua Puskesmas ini secara geografis merupakan representasi dari wilayah urban dan wilayah rural. Kemampuan untuk membayar pelayanan kesehatan, dengan pendekatan kemampuan membayar dengan melihat pengeluaran non makanan dapat dilihat pada tabel 14. Besaran biaya yang dikeluarkan oleh responden untuk keperluan rumah tangga terlihat bahwa 168 responden (43,6%) yang mengeluarkan biaya tertinggi untuk non makanan dan lebih dari Rp.80.000, yakni 20 responden (5,2%) merupakan

komponen biaya terendah yang dikeluarkan responden untuk biaya non makanan. Secara keseluruhan data ini menunjukkan adanya perbedaan besaran pengeluaran rumah tangga untuk non makanan di Puskesmas Palaran dan Temindung yakni masing-masing sebesar 69,1% dan 64,7% pada distribusi ATP Non Makanan Rp 20.001 - 40.000 dan Rp. 40.001 - 60.000, Distribusi responden menurut kemampuan membayar menurut pengeluaran non esensial menunjukkan bahwa distribusi kemampuan membayar jasa pelayanan kesehatan berdasarkan pengeluaran rumah tangga untuk keperluan yang bersifat non esensial ( Rokok, alkohol, hiburan dan keprluan pesta ) Kota Samarinda tertinggi pada ≤ Rp.150.000 yakni 135 responden (46,9%) dan terendah yakni 16 responden (5,6%) yang memiliki pengeluaran lebih dari Rp. 600.000.

PEMBAHASAN

Biaya Satuan

Untuk menghitung biaya satuan pusat biaya rumah sakit dan Puskesmas yang mempunyai Output heterogen, maka semua Output produksi rumah sakit maupun Puskesmas harus disetarakan dan hal ini memerlukan pembobotan. Tinggi rendahnya biaya satuan tidak saja dipengaruhi oleh besarnya biaya total, tetapi juga dipengaruhi oleh besarnya biaya produk.

Biaya Tetap (Fixed Cost)

Dari hasil perhitungan didapatkan bahwa total biaya investasi (AIC) di puskesmas Palaran sebesar Rp 105.925.900 dimana biaya investasi yang tertinggi adalah biaya gedung sebesar Rp 51.403.668 dan yang terendah adalah alat non medis sebesar Rp 14.342.914. Total biaya investasi (AIC) di Puskesmas Temindung sebesar Rp 104.846.598 dimana biaya investasi yang tertinggi adalah biaya gedung sebesar Rp 55.411.973 dan yang terendah adalah alat non medis sebesar Rp 13.626.527.

Biaya Operasional Tetap (Semi Variabel Cost).

Hasil penelitian menunjukkan bahwa total biaya semi variabel di Puskesmas Kota Samarinda 2.350.446.000. Komponen biaya yang paling besar adalah gaji pegawai sebesar 97,2%, hal ini terkait dengan jumlah pegawai yang berpengaruh terhadap besarnya insentif yang diterima dan jasa medis dari hasil tindakan medis yang dilakukan disetiap jenis layanan kesehatan yang tersedia di Puskesmas.

Biaya Operasional Tidak Tetap (Variabel Cost)

Hasil penelitian menunjukkan bahwa komponen biaya tertinggi pada biaya opersional tidak tetap di Kota Samarinda adalah biaya obat/alkes (BHP) medis sebesar Rp. Rp

247.536.806 (81,5%) dan komponen biaya terendah adalah komponen biaya pemakaian telepon sebesar Rp. 3.200.000,- (1,5%), besarnya komponen biaya BHP medis dipengaruhi oleh beberapa faktor diantaranya Puskesmas yang menjadi sampel penelitian salah satunya terdapat perawatan rawat inap, dan kedua Puskesmas Palaran dan Temindung yang mewakili Puskesmas Perawatan rawat jalan + rawat Inap (Rural) dan Pukesmas rawat jalan (Urban) merupakan Puskesmas dengan angka kunjungan tertinggi yakni 66,848 dan 63,445 pada tahun 2011. Data rekap terkahir laporan kunjungan Puskesmas Dinas Kesehatan Kota Samarinda, Pebruari 2012, menempatkan kedua Puskesmas ini sebagai Puskesmas dengan angka Kunjungan tertinggi yakni masing-masing 6.174 dan 5.614 kunjungan.

Total Biaya (Total Cost).

Hasil penelitian menunjukkan bahwa dengan menggunakan rumus I (Total Cost I) yaitu TC I = FC + SMFC + VC diperoleh total cost di Puskesmas di Kota Samarinda sebesar Rp 2.867.014.121 dengan pusat biaya produksi terbesar pada pelayanan Poli Umum/Tindakan sebesar Rp. 1.276.283.615 dan Perawatan Rawat Inap merupakan pusat biaya produksi terendah Rp. 226.575.479. Rumus II (Total cost II) yaitu TC II = SVC + VC sebesar Rp 2.697.586.120 dengan pusat biaya produksi terbesar pada pelayanan Poli Umum/Tindakan sebesar Rp. 1.201.020.322 dan Rp. 210.848.207 adalah komponen pusat biaya terendah dari perawatan rawat inap. Rumus III (Total cost III) yaitu TC III = VC sebesar Rp 306.946.247 dengan total cost terbesar pada Poli Umum/Tindakan sebesar Rp. 180.389.899 dan total cost terendah pada rawat inap sebesar Rp. 10.994.871.

Biaya Satuan (Unit Cost)

Hasil penelitian menunjukkan bahwa unit cost di Puskesmas Kota Samarinda sebesar Rp 8.338– Rp 24.708, besarnya unit cost ini sampai besaran Rp. 24.708 karena adanya jenis pelayanan rawat inap selain pelayanan rawat jalan yang tersedia di Puskesmas di Kota Samarinda.

Kemampuan Membayar Masyarakat (ATP)

Dari hasil tersebut dapat terlihat bahwa rata-rata masyarakat masih memiliki perilaku yang konsumtif terhadap pengeluaran yang kurang penting, seharusnya masyarakat juga perlu memperhatikan pengeluaran yang sangat penting seperti kesehatan mereka. Hasil penelitian lain memperkuat dan menunjukkan dimana ATP lebih besar dari WTP seperti halnya, Hadi (2008), bahwa jika kondisi kemampuan membayar lebih besar dari pada kemauan membayar jasa pelayanan kesehatan, hal ini dapat terjadi bila penggguna jasa mempunyai penghasilan yang relatif tinggi tetapi utilitas terhadap jasa tersebut relatif rendah, pengguna jasa pada kondisi ini menurut Hadi (2008), disebut choiced riders.

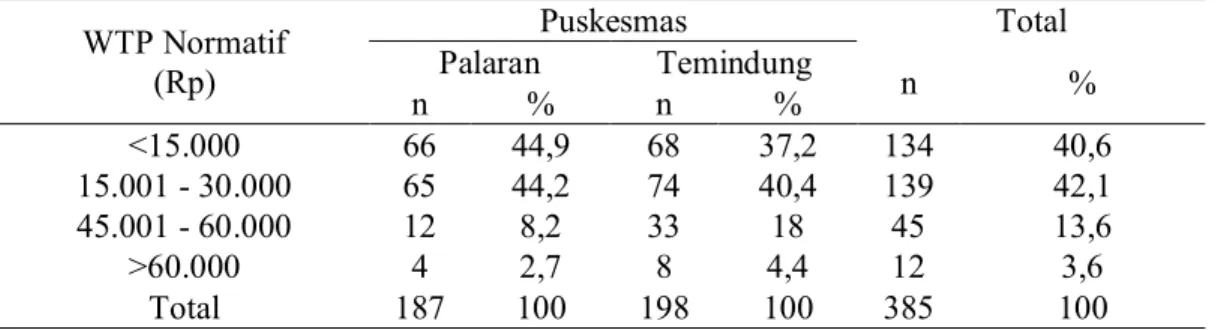

Kemauan Membayar Masyarakat (WTP)

Kemauan membayar masyarakat yang cukup tinggi, ini untuk membayar biaya pelayanan kesehatan baik rawat jalan maupun rawat inap melebihi tarif ideal ( UC III ) yakni Rp. 8.338 – Rp. 24.078 sehingga dapat diasumsikan bahwa masyarakat Kota Samarinda mau untuk membiayai kesehatan pribadi dan keluarganya. Selain itu karena sikap responden yang memandang kesehatan sebagai public goods yang bersifat non-rival (tidak terdapat persaingan untuk mengkonsumsi barang dan jasa : seseorang dapat mengkonsumsi barang dan jasa sebanyak yang ia mau tanpa menghabiskannya untuk orang lain) serta non excludable ( tidak dapat memisahkan barang dan jasa tersebut untuk tidak dikonsumsi oleh seseorang, meskipun orang itu tidak membayar ), maka banyak teradapat “pemboncengan gratis” (free rider) yang mengkonsumsi pelayanan kesehatan tanpa membayarnya. Ini sesuai dengan (Thabrany, 2002), dalam Razak (2010) bahwa manfaat marginal yang tidak klop dengan biaya marginal, maka yang terjadi sebenarnya adalah inefesiensi alokasi sumber daya kesehatan.

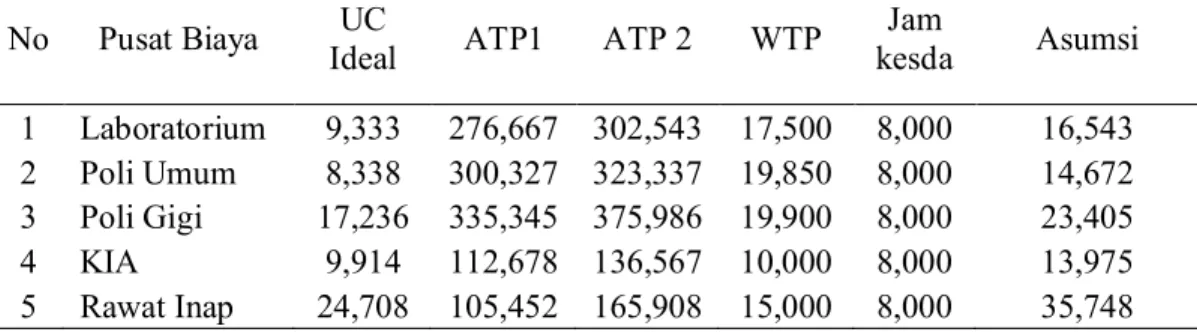

Gambaran Pembiayaan Jaminan Kesehatan Daerah Berdasarkan Unit Cost, ATP dan WTP

Berdasarkan Unit Cost, ATP dan WTP, maka gambaran pembiayaan Jaminan Kesehatan Daerah (JAMKESDA) Kota Samarinda, terlihat bahwa tarif pelayanan kesehatan di Puskesmas lebih kecil dari pada nilai ATP sebagaimana yang telah dipaparkan sebelumnya, kondisi ini menggambarkan kemampuan membayar masyarakat sangat baik, sedangkan ATP lebih besar dari WTP, hal ini terjadi bila pengguna jasa layanan kesehatan mempunyai penghasilan yang relatif tinggi tetapi utilitas terhadap jasa tersebut relatif rendah ( underutilization ), kondisi ini juga masih dimungkinkan melakukan peningkatan tarif dengan perbaikan kinerja pelayanan terhadap masyarakat (customer) (Faiz, 2006).

KESIMPULAN DAN SARAN

Maka dapat diambil kesimpulan bahwa Biaya satuan (Unit cost) pelayanan kesehatan di Kota Samarinda Rp 8.338–Rp 24.708,-. Kemampuan masyarakat untuk membayar biaya pelayanan kesehatan di Kota Samarinda adalah Rp 20.001 - 40.000 (43,6%). Kemauan masyarakat untuk membayar biaya pelayanan kesehatan di Kota Samarinda adalah Rp 15.000-30.000 (42,1%). Jamkesda dengan Premi Rp. 8.000,-/ orang / bulan, masih sanggup dibayar secara mandiri oleh masyarakat tanpa adanya subsidi dari Pemerintah Kota Samarinda. Kami menyarankan Kepada Pemerintah Kota Samarinda perlu mempertimbangkan anggaran pembiayaan JAMKESDA, dengan mengurangi subsidi secara bertahap menuju pembiayaan kesehatan secara mandiri.

DAFTAR PUSTAKA

Arikunto, S. (1995). Manajemen Penelitian, Jakarta : Rineka Cipta.

Azwar, Azrul. (1996). Pengantar Administrasi Kesehatan. Cetakan Pertama, Jakarta : Binarupa Aksara.

Faiz, Achmad. (2006). Studi Kemampuan Kemauan Membayar di Kota Surabaya.

http://diplomasipil.its.ac.id/ejournal/Artikel- 20Faiz%20JP%2008-06.pdf. 2006. Diakses tanggal 8 Juni 2012

Gani, Ascobat. (1992). Pengendalian Biaya Kesehatan Tenaga Kerja. Majalah Kesehatan Masyarakat Indonesia, Tahun XX, Nomor 3.

Hadi, Yudariansyah. (2008). Analisis Keterjangkauan Daya beli Masyarakat Terhadap Tarif Bersih ( PDAM ) Kota Malang ( Studi Kasus perumahan Sarwojajar). 2008, http://eprints.undip.ac.id/5263/1/Hadi.pdf. Diakses tanggal 6 Mei 2012

Mukti, A.G. (2007). Sistem Jaminan Kesehatan : Konsep Desentralisasi Terintegrasi. Cetakan III, Yogyakarta : Magister Kebijakan Kesehatan dan Manajemen Asuransi Kesehatan Fakultas Kedokteran Universitas Gadjah Mada.

Nurrachmawati, dkk. (2006). Kajian Kebijakan Kesehatan Pemerintah Kota Samarinda Tentang Layanan Pengobatan Gratis di Kota Samarinda, Lembaga Penelitian Universitas Mulawarman, Samarinda

Notoatmodjo. (2002). Metodologi Penelitian Kesehatan Cetakan Kedua, Jakarta : Rineka Cipta.

Razak, Amran. (2000). Permintaan Pelayanan Kesehatan Masyarakat Pesisir. Makassar : Kalamedia Pustaka.

Thabrany, Hasbullah. (2002). Peran Publik Dalam Pembiayaan Kesehatan. Majalah Kedokteran Indonesia, Volume 52 (1) ;1-6.

Lampiran :

Tabel 1. Biaya Tetap (Fixed Cost) Pada Puskesmas di Kota Samarinda Tahun 2012

No Pusat Biaya Fixed Cost Jumlah

Palaran Temindung % AIC % AIC % 1 Gedung 51,403,668 49 55,411,973 53 106,815,641 50,7 2 Alat medis 14,342,914 14 14,780,970 14 29,123,884 13,8 3 Alat non medis 14,586,620 14 13,626,527 13 28,212,157 13,4 4 Kendaraan 25,592,698 24 21,027,127 20 46,619,825 22,1 Total 105,925,900 100 104,846,598 100 210,772,498 100

Sumber : Data Primer

Tabel 2. Biaya Operasional Tetap (Semi Variable Cost) Pada Puskesmas di Kota Samarinda Tahun 2012

No Pusat Biaya Biaya Operasional Tetap Jumlah %

Palaran Temindung SVC % SVC % 1 Pemeliharaan Gedung 10,000,000 1 10,500,000 1 20,500,000 0,9 2 Pemeliharaan alat medis 10,000,000 1 9,000,000 1 19,000.000 0,8 3 Pemeliharaan alat non medis 5,000,000 0 8,000,000 1 12,000,000 0,5 4 Pemeliharaan kendaraan 5,000,000 0 10,000,000 1 15,000,000 0,6 5 Gaji 1,273,533,600 98 1,009,412,400 96 2,282,946,000 97,2 Total 1,303,533,600 100 1,046,912,400 100 2,350,446,000 100 Sumber : Data Primer

Tabel 3. Biaya Operasional Tidak Tetap ( Variabel Cost) Pada Puskesmas di Kota Samarinda Tahun 2012

No Pusat Biaya

Biaya Operasional Tidak Tetap

Jumlah Palaran Temindung % VC % VC % 1 BHP medis 132,281,803 83 115,255,003 80 247,536,806 81,5 2 BHP Non Medis 12,500,000 8 19,500,000 14 32.000,000 11 3 Listrik 8,000,000 5 3,300,000 2 11,300,000 3,5 4 Telpon 3,000,000 2 1,200,000 1 3,200,000 1,5 5 Air 3,600,000 2 4,402,000 3 8,002,000 2,5 Total 159,381,803 100 143,657,003 100 303,038,806 100

Tabel 4. Biaya Total (Total Cost) Pada Puskesmas di Kota Samarinda Tahun 2012 No Pusat Biaya Total Biaya Jumlah Palaran Temindung % TC III % TC III % 1 Laboratorium 11,890,685 8 18,342,597 12 30,233,282 9,8 2 Poli Umum 89,963,370 59 90,426,529 59 180,389,899 58,8 3 Poli Gigi 23,182,591 15 26,564,606 17 49,747,197 16,2 4 KIA 16,457,727 11 19,123,271 12 35,580,998 11,6 5 Rawat Inap 10,994,871 7 0 0 10,994,871 3,6 Total 152,489,244 100 154,457,003 100 306,946,247 100 Sumber : Data Primer

Tabel 5. Biaya Satuan Aktual (Unit Cost) Pada Puskesmas di Kota SamarindaTahun 2012 No Pusat Biaya Biaya Satuan n Palaran Temindung UC I UC II UC III UC I UC II UC III 1 Lab 112,375 103,538 9,333 210,805 196,343 14,398 646,792 2 Poli Umum 61,706 57,765 8,338 56,588 53,554 8,381 246,332 3 Poli Gigi 169,431 156,648 17,236 165,192 153,531 19,751 681,789 4 KIA 200,229 195,931 9,914 102,397 97,128 11,520 617,119 5 Rawat Inap 509,158 473,816 24,708 0 0 0 1,007,682

Sumber : Data Primer

Tabel 6. Distribusi Responden Menurut Kemampuan Membayar (ATP) Non Makanan Di Kota SamarindaTahun 2012

ATP Non Makanan (Rp) Puskesmas Total Palaran Temindung n % n % n % ≤ 20.000 50 26,7 29 14,6 79 20,5 20.001 - 40.000 100 53,5 68 34,3 168 43,6 40.001 - 60.000 21 11,2 69 34,8 90 23,4 60.001 - 80.000 11 5,9 17 8,6 28 7,3 > 80.000 5 2,7 15 7,6 20 5,2 Total 187 100 198 100 385 100

Tabel 7. Distribusi Responden Menurut Kemampuan Membayar (ATP) Non Esensial Di Kota Samarinda Tahun 2012

ATP Non Esensial (Rp) Puskesmas Total Palaran Temindung n % n % n % ≤ 150.000 73 45,9 62 48,1 135 46,9 150.001 - 300.000 45 28,3 28 21,7 73 25,3 300.001 - 450.000 23 14,5 20 15,5 43 14,9 450.001 - 600.000 11 6,9 10 7,8 21 7,3 > 600.000 7 4,4 9 7,0 16 5,6 Total 187 100 198 100 385 100

Sumber : Data Primer

Tabel 8. Distribusi Responden Menurut Kemampuan Membayar (ATP) Total Di Kota Samarinda Tahun 2012

ATP Total (Rp) Puskesmas Total Palaran Temindung n % n % n % ≤ 250.000 72 38,5 92 46,5 164 42,6 250.001 - 500.000 42 22,5 48 24,2 90 23,4 500.001 - 750.000 29 15,5 28 14,1 57 14,8 750.001 - 1.000.000 17 9,1 9 4,5 26 6,8 > 1.000.001 27 14,4 21 10,6 48 12,5 Total 187 100 198 100 385 100

Sumber : Data Primer

Tabel 9. Distribusi rata – rata Kemampuan Membayar Di Kota Samarinda Tahun 2012

Sumber : Data Primer

Tabel 10. Distribusi Responden Menurut Kemauan Membayar (WTP) Normatif Di Kota Samarinda Tahun 2012

WTP Normatif (Rp) Puskesmas Total Palaran Temindung n % n % n % <15.000 66 44,9 68 37,2 134 40,6 15.001 - 30.000 65 44,2 74 40,4 139 42,1 45.001 - 60.000 12 8,2 33 18 45 13,6 >60.000 4 2,7 8 4,4 12 3,6 Total 187 100 198 100 385 100

Sumber : Data Primer

ATP Palaran Temindung Total

Mean Mean

Pengeluaran Makanan Pengeluaran Non Makanan Pengeluaran Non Esensial

591.235 651.465 285.786 741.253 925.196 254.740 654.501 792.241 271.880

Tabel 11. Distribusi rata – rata Kemauan Membayar Di Kota Samarinda Tahun 2012 WTP Palaran Temindung Total Mean Mean WTP Normatif 20.811 18.946 15.000 23.240 17.905 WTP Aktual 21.093

Sumber : Data Primer

Tabel 12. Asumsi Tarif Pelayanan Kesehatan Puskesmas, Kota Samarinda Tahun 2012

No Pusat Biaya UC

Ideal ATP1 ATP 2 WTP

Jam kesda Asumsi 1 Laboratorium 9,333 276,667 302,543 17,500 8,000 16,543 2 Poli Umum 8,338 300,327 323,337 19,850 8,000 14,672 3 Poli Gigi 17,236 335,345 375,986 19,900 8,000 23,405 4 KIA 9,914 112,678 136,567 10,000 8,000 13,975 5 Rawat Inap 24,708 105,452 165,908 15,000 8,000 35,748