PT BANK PANIN DUBAI SYARIAH, TBK

LAPORAN KEUANGAN/ FINANCIAL STATEMENTS

PERIODE TIGA BULAN YANG BERAKHIR 31 MARET 2021/

Page

SURAT PERNYATAAN DIREKSI DIRECTORS’ STATEMENT LETTER

LAPORAN KEUANGAN – Periode Tiga Bulan yang Berakhir pada 31 Maret 2021

FINANCIAL STATEMENTS – Three-Month Period Ended March 31, 2021

Laporan Posisi Keuangan 1 Statements of Financial Position

Laporan Laba Rugi dan Penghasilan

Komprehensif Lain 3

Statements of Profit or Loss and Other Comprehensive Income

Laporan Perubahan Ekuitas 4 Statements of Changes in Equity

Laporan Arus Kas 5 Statements of Cash Flows

Laporan Rekonsiliasi Pendapatan dan Bagi Hasil 6

Statements of Reconciliation of Revenue and Revenue Sharing

Laporan Sumber dan Penyaluran Dana Zakat 7

Statements of Sources And Uses of Zakat Funds

Laporan Sumber dan Penggunaan Dana Kebajikan 8

Statements of Sources And Uses of Charity Funds

Catatan atas Laporan Keuangan

9 Notes to Financial Statements

- 1 -

March 31, Catatan/ 2021 Notes 2020 Rp'000 Rp'000 ASET ASSETS Kas 16,537,194 18,198,389 CashPenem patan pada Bank Indonesia 395,575,837 5 1,145,019,472 Placem ents w ith Bank Indonesia

Giro pada Bank Lain 6 Dem and Deposits w ith Other Banks

Pihak berelasi 832,557 36 9,956,395 Related parties Pihak ketiga 3,670,334 4,485,877 Third parties Jumlah 4,502,891 14,442,272 Total

Investasi pada Surat Berharga - Pihak Ketiga 1,330,700,682 7 576,245,494 Investm ents in Marketable Securities - Third Parties

Cadangan kerugian penurunan nilai (15,907,634) (15,907,634) Allow ance for impairment losses Jumlah 1,314,793,048 560,337,860 Total

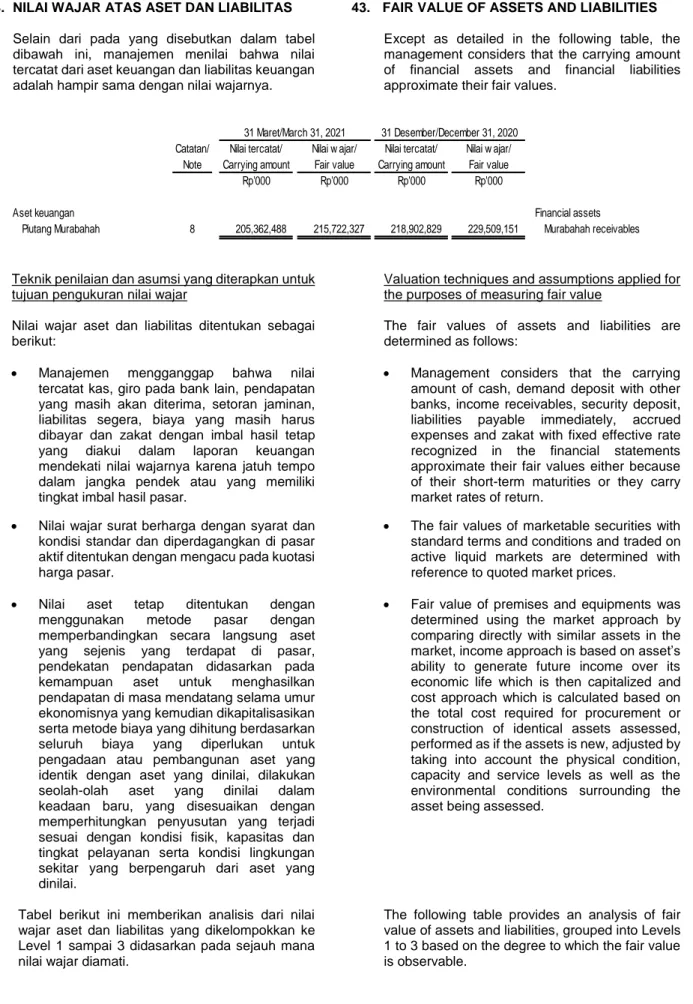

Piutang Murabahah 8 Murabahah Receivables

Pihak berelasi 4,637,029 36 4,044,695 Related parties Pihak ketiga 211,085,298 225,464,456 Third parties

Cadangan kerugian penurunan nilai (10,359,839) (10,606,322) Allow ance for impairment losses Jumlah 205,362,488 218,902,829 Total

Piutang Ijarah - Pihak Ketiga Ijarah Receivables - Third Parties

Pihak berelasi - - Related parties Pihak ketiga 3,835,946 1,693,642 Third parties

Cadangan kerugian penurunan nilai (417,318) (188,584) Allow ance for impairment losses Jumlah 3,418,628 1,505,058 Total

Pem biayaan Mudharabah - Pihak Ketiga 9 Mudharabah Financing - Third Parties

Pihak berelasi - 36 - Related parties Pihak ketiga 323,071,710 336,257,794 Third parties

Cadangan kerugian penurunan nilai (17,581,514) (25,439,120) Allow ance for impairment losses Jumlah 305,490,196 310,818,674 Total

Pem biayaan Musyarakah 10 Musyarakah Financing

Pihak berelasi 1,807,759 36 1,871,321 Related parties Pihak ketiga 8,163,157,535 7,878,746,311 Third parties

Cadangan kerugian penurunan nilai (231,310,331) (202,325,486) Allow ance for impairment losses Jumlah 7,933,654,963 7,678,292,146 Total

Aset Yang Diperoleh Untuk Ijarah - Bersih 500,312,903 11 397,720,593 Assets Acquired For Ijarah - Net

Penyertaan Modal Sem entara 936,658 12 936,658 Equity Participation

Biaya Dibayar Dim uka 25,735,475 36 10,658,085 Prepaid Expenses

Aset Tetap - Bersih 197,549,870 13 198,947,537 Prem ises and Equipm ent - Net

Aset Hak Guna 4,888,445 14 4,401,829 Right-of-use Assets

Aset Pajak Tangguhan - Bersih 8,130,040 34 5,517,217 Deferred Tax Assets - Net

Aset Takberw ujud - Bersih 1,976,277 15 2,881,933 Intangible Assets - Net

Aset Pengam punan Pajak 1,016,416 1,016,416 Assets from Tax Am nesty

Aset Lain-lain 742,757,681 16 732,485,225 Other Assets

JUMLAH ASET 11,662,639,010 11,302,082,193 TOTAL ASSETS

Lihat catatan atas laporan keuangan yang merupakan bagian See accompanying notes to financial statements yang tidak terpisahkan dari laporan keuangan. w hich are an integral part of the financial statements.

- 2 -

31 Maret/ 31 Desem ber/

March 31, Catatan/

2021 Notes 2020

Rp'000 Rp'000

LIABILITAS, DANA SYIRKAH LIABILITIES, TEMPORARY SYIRKAH

TEMPORER DAN EKUITAS FUNDS AND EQUITY

LIABILITAS LIABILITIES

Liabilitas Segera 4,504,274 3,241,806 Liabilities Payable Im m ediately

Bagi Hasil Dana Syirkah Tem porer Undistributed Revenue Sharing of

dan Bonus Wadiah yang Belum Tem porary Syirkah Funds

Dibagikan 13,879,222 17 17,511,372 and Wadiah Bonuses

Sim panan 18 Deposits

Pihak berelasi 3,488,329 36 6,517,368 Related parties Pihak ketiga 740,562,310 530,050,094 Third parties Jumlah 744,050,639 536,567,462 Total

Utang Pajak 6,750,992 19 8,297,519 Taxes Payable

Liabilitas Sew a 3,986,381 20 4,236,724 Lease Liabilities

Liabilitas Im balan Pasca Kerja 22,259,112 21 20,008,112 Post-em ploym ent Benefits Obligation Biaya yang Masih Harus Dibayar dan

Liabilitas Lain-lain 17,087,952 22 11,068,515 Accruals and Other Liabilities

JUMLAH LIABILITAS 812,518,572 600,931,510 TOTAL LIABILITIES

DANA SYIRKAH TEMPORER 23 TEMPORARY SYIRKAH FUNDS

Bank Bank

Pihak berelasi 645,000,000 36 200,000,000 Related parties Pihak ketiga 653,183 621,523 Third parties

Jumlah dana syirkah temporer dari bank 645,653,183 200,621,523 Total temporary syirkah funds from banks

Bukan Bank Non Bank

Pihak berelasi 6,193,011 36 31,694,629 Related parties Pihak ketiga 7,089,788,272 7,353,181,099 Third parties

Jumlah dana syirkah temporer Total temporary syirkah funds dari bukan bank 7,095,981,283 7,384,875,728 from non banks

JUMLAH DANA SYIRKAH TEMPORER 7,741,634,466 7,585,497,251 TOTAL TEMPORARY SYIRKAH FUNDS

EKUITAS EQUITY

Modal Saham - nilai nominal Rp 100 per saham Capital Stock - par value of Rp 100 per share

Modal dasar - 39.000.000.000 saham Authorized - 39,000,000,000 shares Modal ditempatkan dan disetor penuh - Subscribed and paid-up -

38.813.641.319 saham tahun 2020 dan 3,881,364,132 24 3,881,364,132 38,813,641,319 shares in 2020 and 23.959.037.851 saham tahun 2019 23.959.037.851 shares in 2019

Tam bahan Modal Disetor (9,306,313) 25 (9,306,313) Additional Paid-in Capital Penghasilan Kom prehensif Lain (967,445) 12, 26 8,296,194 Other Com prehensive Incom e

Saldo Laba (Defisit) Retained Earnings (Deficit)

Defisit sebesar Rp 20.226.576 ribu Deficit of Rp 20,226,576 thousand pada tanggal 30 Juni 2009 telah dieliminasi melalui as of June 30, 2009 have been eliminated kuasi-reorganisasi pada tanggal 30 Juni 2009 through quazi-reorganization on June 30, 2009 Ditentukan penggunaannya 26,382,010 26,382,010 Appropriated

Tidak ditentukan penggunaannya (788,986,412) (791,082,591) Unappropriated

JUMLAH EKUITAS 3,108,485,972 3,115,653,432 TOTAL EQUITY

JUMLAH LIABILITAS, DANA TOTAL LIABILITIES, TEMPORARY

SYIRKAH TEMPORER DAN EKUITAS 11,662,639,010 11,302,082,193 SYIRKAH FUNDS AND EQUITY

Lihat catatan atas laporan keuangan yang merupakan bagian See accompanying notes to financial statements yang tidak terpisahkan dari laporan keuangan. w hich are an integral part of the financial statements.

- 3 -

31 Maret/ 31 Maret/

March 31, Catatan/ March 31,

2021 Notes 2020

Rp'000 Rp'000

Pendapatan Pengelolaan Dana oleh Bank Revenue Receipts from Fund Managem ent

sebagai Mudharib 174,931,759 28, 36 199,619,394 as Mudharib

Hak Pem ilik Dana atas Bagi Hasil Depositors Share on Return of

Dana Syirkah Tem porer 91,410,220 29, 36 154,844,852 Tem porary Syirkah Funds

Pendapatan Usaha Lainnya 30 Other Operating Revenues

Administrasi 8,707,337 4,374,527 Administrative Lainnya 4,581,180 7,217,902 Others

Jum lah Pendapatan Usaha Lainnya 13,288,517 11,592,429 Total Other Operating Revenues

Beban (Pendapatan) Kerugian Penurunan Nilai - bersih 37,881,000 31 (5,067) Provision for Im pairm ent Losses - net

Beban Usaha Lainnya Other Operating Expenses

Administrasi 23,791,708 32, 36 21,075,196 Administrative Beban kepegaw aian 24,373,943 33 23,175,385 Personnel expense Imbalan pasca kerja 2,251,000 21 1,400,000 Employee benefits Bonus w adiah 2,820,878 1,834,736 Bonuses on w adiah deposits Lainnya 3,053,019 3,180,593 Others

Jum lah Beban Usaha Lainnya 56,290,548 50,665,910 Total Other Operating Expenses

LABA (RUGI) USAHA 2,638,508 5,706,128 INCOME (LOSS) FROM OPERATIONS

PENDAPATAN (BEBAN) NON USAHA - BERSIH 48,901 1,408,260 NON-OPERATING REVENUES (EXPENSES) - NET LABA (RUGI) SEBELUM ZAKAT DAN BEBAN PAJAK 2,687,409 7,114,388 INCOME (LOSS) BEFORE ZAKAT AND TAX EXPENSE

ZAKAT - - ZAKAT

LABA (RUGI) SEBELUM BEBAN PAJAK 2,687,409 7,114,388 INCOME (LOSS) BEFORE TAX EXPENSE

MANFAAT (BEBAN) PAJAK (591,230) 34 (1,778,597) TAX BENEFIT (EXPENSE)

LABA (RUGI) BERSIH 2,096,179 5,335,791 NET INCOME (LOSS)

PENGHASILAN KOMPREHENSIF LAIN OTHER COMPREHENSIVE INCOME

Pos-pos yang tidak akan direklasifikasi ke laba rugi Item that w ill not be reclassified subsequently to profit or loss Surplus revaluasi aset tetap - 13 (1,031,356) Gain on revaluation of premises

Pengukuran kembali atas kew ajiban imbalan pasti - 21 - Remeasurement of defined benefit obligation Perubahan nilai w ajar penyertaan modal sementara Others

yang diukur pada nilai w ajar melalui penghasilan

komprehensif lain - 12

-Pajak penghasilan terkait pos yang tidak akan Income tax relating to item that w ill not be direklasifikasi ke laba rugi - 34 - reclassified subsequently to profit or loss Sub jumlah - (1,031,356) Sub total

Pos-pos yang akan direklasifikasi ke laba rugi Item that w ill be reclassified subsequently to profit or loss Perubahan nilai w ajar surat berharga yang diukur Changes in fair value of marketable securities

pada nilai w ajar melalui penghasilan measured at fair value through other komprehensif lain (9,263,639) 7 - comprehensive income

Pajak penghasilan terkait pos yang akan Income tax relating to item that w ill be direklasifikasi ke laba rugi - 34 202,946 reclassified subsequently to profit or loss Sub jumlah (9,263,639) 202,946 Sub total

Jumlah penghasilan komprehensif tahun berjalan Total other comprehensive income for setelah pajak (9,263,639) (828,410) the current year net of tax

JUMLAH LABA (RUGI) KOMPREHENSIF (7,167,460) 4,507,381 TOTAL COMPREHENSIVE INCOME (LOSS)

LABA (RUGI) PER SAHAM 35 EARNINGS (LOSS) PER SHARE

(dalam Rupiah penuh) (in full Rupiah am ount)

Dasar 0.05 0.07 Basic Dilusian 0.05 0.07 Diluted

Lihat catatan atas laporan keuangan yang merupakan bagian See accompanying notes to financial statements yang tidak terpisahkan dari laporan keuangan. w hich are an integral part of the financial statements.

- 4 -

Perubahan nilai Perubahan nilai w ajar w ajar surat berharga penyertaan modal

yang diukur pada sementara yang diukur nilai w ajar melalui pada nilai w ajar melalui Surplus penghasilan penghasilan revaluasi komprehensif lain/ komprehensif lain/

aset Changes in fair value of Changes in fair value of

Tambahan tetap/ marketable securities temporary investment Jumlah penghasilan

Modal disetor/ modal disetor/ Gain on Keuntungan measured at fair value measured at fair value komprehensif lain/ Ditentukan Tidak ditentukan

Catatan/ Paid-up capital Additional revaluation aktuarial/ through other through other Total other penggunaannya/ penggunaannya/ Jumlah ekuitas/ Notes stock paid-in capital of premises Actuarial gain comprehensive income comprehensive income comprehensive income Appropriated Unappropriated Total equity

Rp'000 Rp'000 Rp'000 Rp'000 Rp'000 Rp'000 Rp'000 Rp'000 Rp'000

Saldo per 1 Desember 2020 2,395,903,785 (5,268,018) 60,716,002 7,893,076 149,371 - 68,758,449 26,382,010 (791,210,707) 1,694,565,519 Balance as of December 1, 2020 Dampak Penerapan PSAK 71 - - - - - (58,644,458) (58,644,458) - - (58,644,458) Effect of Application of PSAK 71 Pelaksanaan Penaw aran Umum Terbatas II 24,25 1,485,460,347 - - - - - - - - 1,485,460,347 Right Issue I

Laba (Rugi) bersih periode berjalan - - - - - - - - 128,116 128,116 Net Income (loss) for the period Biaya emisi Penaw aran Umum Terbatas II - (4,038,295) - - - - - - - (4,038,295) Net Income (loss) for the period Penghasilan komprehensif lainnya - setelah pajak - - (1,031,355) 881,813 (149,371) (1,518,884) (1,817,797) - - (1,817,797) Other comprehensive income - net of tax Saldo per 31 Desember 2020 3,881,364,132 (9,306,313) 59,684,647 8,774,889 - (60,163,342) 8,296,194 26,382,010 (791,082,591) 3,115,653,432 Balance as of December 31, 2020 Laba (Rugi) bersih periode berjalan - - - - - - - - 2,096,179 2,096,179 Net Income (loss) for the period Penghasilan komprehensif lainnya - setelah pajak - - - (9,263,639) - - (9,263,639) - - (9,263,639) Other comprehensive income - net of tax Saldo per 31 Maret 2021 3,881,364,132 (9,306,313) 59,684,647 (488,750) - (60,163,342) (967,445) 26,382,010 (788,986,412) 3,108,485,972 Balance as of March 31, 2021

Lihat catatan atas laporan keuangan yang merupakan bagian See accompanying notes to financial statements

yang tidak terpisahkan dari laporan keuangan. w hich are an integral part of the financial statements.

Other comprehensive income

Saldo laba (defisit)/ Retained earnings (deficit)

- 5 -

March 31, Catatan/ March 31,

2021 Notes 2020

Rp'000 Rp'000

ARUS KAS DARI AKTIVITAS OPERASI CASH FLOWS FROM OPERATING ACTIVITIES

Penerimaan pendapatan pengelolaan dana Revenue receipt from fund management sebagai mudharib 174,171,456 199,619,394 as mudharib

Pembayaran bagi hasil dana syirkah temporer (91,410,219) (154,844,850) Temporary syirkah funds paid Penerimaan pendapatan usaha lainnya 67,899,787 13,156,920 Other operating revenues received Pembayaran beban usaha lainnya (145,201,638) (49,479,386) Other operating expenses paid Penerimaan pendapatan non-usaha 69,651 453,629 Receipts from non-operating income Pembayaran beban non-usaha (278,313) (104,207) Payments for non-operating expenses Pembayaran beban zakat - - Payment of zakat fund

Pembayaran beban pajak - 2,518,533 Tax expense paid

Arus kas operasi sebelum perubahan dalam Operating cash flow s before changes in aset dan liabilitas operasi 5,250,724 11,320,033 operating assets and liabilities Penurunan (kenaikan) aset operasi Decrease (increase) in operating assets

Sertifikat Bank Indonesia Syariah - 150,000,000 Bank Indonesia Sharia Certificate Investasi pada surat berharga (754,455,187) (237,265,577) Investments in marketable securities Piutang Murabahah 16,187,432 25,484,705 Murabahah receivables Piutang Ijarah 2,142,304 - Ijarah receivables Aset Ijarah (102,592,310) (69,502,347) Assets Acquired For Ijarah Pembiayaan Mudharabah 13,186,084 18,009,059 Mudharabah financing Pembiayaan Musyarakah (284,347,663) 91,493,492 Musyarakah financing Aset lain-lain (28,958,816) (11,599,349) Other assets

Kenaikan (penurunan) liabilitas operasi Increase (decrease) in operating liabilities Liabilitas segera 6,735,952 9,972,624 Liabilities payable immediately Simpanan 207,615,776 (120,963,343) Deposits

Liabilitas Sew a -

-Liabilitas lain-lain 449,103,885 106,435,784 Other liabilities

Kenaikan Dana Syirkah Temporer (288,995,384) (322,969,344) Increase in Temporary Syirkah Funds

Kas Bersih Diperoleh dari (Digunakan untuk) Aktivitas Operasi (759,127,203) (349,584,263) Net Cash Provided by (Used in) Operating Activities

ARUS KAS DARI AKTIVITAS INVESTASI CASH FLOWS FROM INVESTING ACTIVITIES

Perolehan perangkat lunak (905,656) 15 - Acquisitions of softw are

Perolehan aset tetap (1,397,667) 13 (76,975) Acquisitions of premises and equipment Penambahan aset hak guna 386,316 14 - Additional of right of used account Kas Bersih Digunakan untuk Aktivitas Investasi (1,917,007) (76,975) Net Cash Used in Investing Activities

ARUS KAS DARI AKTIVITAS PENDANAAN CASH FLOWS FROM FINANCING ACTIVITIES

Penerimaan dari penerbitan modal saham - - Proceeds from issuance of capital stock

KENAIKAN (PENURUNAN) BERSIH KAS DAN SETARA KAS (761,044,210) (349,661,238) NET INCREASE (DECREASE) IN CASH AND CASH EQUIVALENTS

KAS DAN SETARA KAS AWAL TAHUN 1,023,606,132 1,151,371,334 CASH AND CASH EQUIVALENTS AT BEGINNING OF YEAR

KAS DAN SETARA KAS AKHIR TAHUN 262,561,922 801,710,096 CASH AND CASH EQUIVALENTS AT END OF YEAR

PENGUNGKAPAN TAMBAHAN SUPPLEMENTAL DISCLOSURES

Kas dan setara kas terdiri dari: Cash and cash equivalents consist of:

Kas 16,537,194 15,423,024 Cash

Penempatan pada Bank Indonesia 241,521,837 5 781,665,434 Placements w ith Bank Indonesia Giro pada bank lain 4,502,891 6 4,621,638 Demand deposits w ith other banks Jumlah 262,561,922 801,710,096 Total

Lihat catatan atas laporan keuangan yang merupakan bagian See accompanying notes to financial statements yang tidak terpisahkan dari laporan keuangan. w hich are an integral part of the financial statements.

- 6 -

31 Maret/ 31 Maret/

March 31, Catatan/ March 31,

2021 Notes 2020

Rp'000 Rp'000

PENDAPATAN USAHA UTAMA (AKRUAL) 174,931,759 28 199,619,394 MAIN OPERATING REVENUE (ACCRUAL)

Pengurang: Deduction:

Pendapatan tahun berjalan yang kas atau Income during the year in w hich cash or setara kasnya belum diterima: cash equivalents have not been received:

Pendapatan Murabahah 2,400,608 2,301,255 Murabahah income

Pendapatan pembiayaan Mudharabah 158,229 4,698,372 Revenue sharing Mudharabah financing Pendapatan pembiayaan Musyarakah 24,895,548 27,415,696 Revenue sharing Musyarakah financing Pendapatan Sew a Ijarah - bersih 5,023,541 1,006,298 Revenue from Ijarah - Net

Pendapatan bagi hasil Sertifikat Investasi Revenue sharing from Mudharabah Interbank Mudharabah Antar Bank - - Investment Certificates

Pendapatan sukuk negara dan perusahaan 7,138,853 2,422,727 Income from government sukuk and corporate sukuk Pendapatan Surat Berharga Indonesia Syariah 3,025,998 3,982,688 Income from Bank Indonesia Sharia Certificate Pendapatan yang berasal dari amortisasi pendapatan Income from amortized administrative income

administrasi yang kas atau setara kasnya diterima w hich cash or cash equivalent had been received pada tahun lalu - - in prior year

Jumlah Pengurang 42,642,777 41,827,036 Total Deduction

Penambah: Addition:

Pendapatan tahun sebelumnya yang kas atau Income from previous year in w hich cash or

setara kasnya diterima pada tahun berjalan: cash equivalents have been received in current year: Pendapatan Murabahah 2,301,255 2,189,028 Murabahah income

Pendapatan pembiayaan Mudharabah 4,698,372 394,507 Revenue sharing Mudharabah financing Pendapatan pembiayaan Musyarakah 27,415,696 16,409,985 Revenue sharing Musyarakah financing Pendapatan sew a Ijarah - bersih 1,006,298 - Revenue from ijarah - net

Pendapatan bagi hasil sertifikat investasi Revenue sharing from Mudharabah Interbank Mudharabah antar bank - 248,297 Investment Certificate

Pendapatan sukuk negara dan perusahaan 2,422,727 6,013,737 Income from government sukuk and corporate sukuk Pendapatan Surat Berharga Indonesia Syariah 3,982,688 11,010,159 Income from Bank Indonesia Sharia Deposit Facility

Jumlah Penambah 41,827,036 36,265,713 Total Addition

Pendapatan yang tersedia untuk bagi hasil 174,116,018 194,058,071 Available revenue for revenue sharing

Bagi hasil yang menjadi hak Bank 82,705,798 39,213,219 Revenue sharing attributable to the Bank

Bagi hasil yang menjadi hak pemilik dana 91,410,220 29 154,844,852 Revenue sharing attributable to depositors Dirinci atas: With details as follow s:

Yang sudah didistribusikan 77,530,998 135,714,125 Distributed Yang belum didistribusikan 13,879,222 17 19,130,727 Undistributed

Lihat catatan atas laporan keuangan yang merupakan bagian See accompanying notes to financial statements yang tidak terpisahkan dari laporan keuangan. w hich are an integral part of the financial statements.

- 7 -

31 Maret/ 31 Desem ber/ March 31, Decem ber 31,

2021 2020

Rp'000 Rp'000

Dana zakat aw al tahun 168,450 583,635 Zakat funds at beginning of the year

Sum ber dana zakat: Sources of zakat funds:

Zakat dari Bank - 168,450 Zakat from Bank

Penyaluran dana zakat Distribution of zakat funds

Disalurkan ke lembaga lain - 583,635 Distributed to other institution Disalurkan sendiri - - Distributed by Bank Jumlah penyaluran dana zakat - 583,635 Total distribution of zakat funds Kenaikan (Penurunan) dana zakat - (415,185) Increase (Decrease) of zakat funds Dana zakat akhir tahun 168,450 168,450 Zakat funds at end of the year

Lihat catatan atas laporan keuangan yang merupakan See accompanying notes to financial statements bagian yang tidak terpisahkan dari laporan keuangan. w hich are an integral part of the financial statements.

- 8 -

31 Maret/ 31 Desem ber/ March 31, Decem ber 31,

2021 2020

Rp'000 Rp'000

Dana kebajikan aw al tahun 471,366 212,060 Charity funds at beginning of the year

Sum ber dana kebajikan: Sources of charity funds:

Lainnya 3,310 671,336 Others

Penggunaan dana kebajikan Uses of charity funds

Sumbangan - 412,030 Donation Lainnya - - Others

Jum lah penggunaan dana kebajikan - 412,030 Total uses of charity funds

Kenaikan (Penurunan) dana kebajikan 3,310 259,306 Increase (Decrease) of charity funds Dana kebajikan akhir tahun 474,676 471,366 Charity funds at end of the year

Lihat catatan atas laporan keuangan yang merupakan See accompanying notes to financial statements bagian yang tidak terpisahkan dari laporan keuangan. w hich are an integral part of the financial statements.

1. UMUM 1. GENERAL

a. Pendirian dan Informasi Umum a. Establishment and General Information

PT Bank Panin Dubai Syariah Tbk (“Bank”) didirikan dengan akta No. 12 tanggal 8 Januari 1972 dari Moeslim Dalidd, notaris di Malang, dengan nama PT Bank Pasar Bersaudara Jaya. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat

Keputusan No. Y.A.5/284/4 tanggal

11 Desember 1979. Bank berubah nama menjadi PT Bank Panin Syariah sebagaimana dimuat dan diumumkan dalam Berita Negara Republik Indonesia No. 67 tanggal 20 Agustus

2010 Tambahan No.12339/2010 dan

selanjutnya berubah nama menjadi PT Bank Panin Dubai Syariah Tbk sebagaimana dimuat dalam Akta No.54 tanggal 19 April 2016 yang dibuat dihadapan Fathiah Helmi, S.H., notaris di Jakarta dan telah mendapat persetujuan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. AHU-0008935.AH.01.02.2016. Perubahan seluruh anggaran dasar Bank

terakhir sebagaimana dimuat dalam akta No. 49, tanggal 22 Maret 2018 yang dibuat

dihadapan Notaris Fathiah Helmi, S.H., tersebut, yang perubahannya telah diterima dan dicatat dalam database Sistem Administrasi Badan Hukum Kementerian Hukum dan Hak Asasi Manusia Republik

Indonesia tanggal 28 Maret 2018, No : AHU-AH.01.03-0127665 yang telah

diubah sebagaimana dimuat dalam Akta

Pernyataan Keputusan Rapat Umum

Pemegang Saham Luar Biasa No.19 tanggal 27 Nopember 2020 mengenai perubahan modal disetor yang dibuat dihadapan Kristanti Suryani, S.H., M.Kn., notaris di Jakarta Pusat, pemberitahuan perubahan telah diterima oleh Menteri Hukum dan Hak Asasi Manusia

Republik Indonesia dengan Surat

No.AHUAH.01.03-0413420 tanggal 30

Nopember 2020 dan susunan pengurus Bank terakhir sebagaimana dimuat dalam Akta No. 42, tanggal 27 Juli 2020, dibuat di hadapan Fathiah Helmi, S.H., Notaris di Jakarta, dan telah diterima dan dicatat dalam database

Sistem Administrasi Badan Hukum

Kementerian Hukum dan Hak Asasi Manusia

Republik Indonesia tanggal 29 Juli 2020 No : AHU-AH.01.03-0316445.

PT Bank Panin Dubai Syariah Tbk (“The Bank”) was established based on Deed No. 12 dated January 8, 1972 of Moeslim Dalidd, notary in Malang, under the name of PT Bank Pasar Bersaudara Jaya. The Deed of Establishment was approved by the Minister of Justice of the Republic of Indonesia through Decision Letter No. Y.A.5/284/4 dated December 11, 1979. The Bank changed its name to PT Bank Panin Syariah as published and announced in State Gazette of the Republic of Indonesia No. 67

dated 20 August 2010 Supplement

No.12339/2010 and subsequently changed its name to PT Bank Panin Dubai Syariah Tbk as contained in Deed No.54 on April 19, 2016 which was made before Fathiah Helmi, SH, a notary in Jakarta and was approved by the Minister of Law and Human Rights of the Republic of Indonesia based on Decree No. AHU-0008935.AH.01.02.2016. The latest amendments of all articles of association of the Bank as stated in deed No. 49, dated March 22, 2018 made before the Notary Fathiah Helmi, SH, which changes had been received and recorded in the Legal Entity Administration System database of the Ministry of Law and Human Rights of the Republic of Indonesia on March 28, 2018, No : AHU-AH.01.03-0127665 which had been amended as contained in the deed of Statement of Extraordinary General Meeting of Shareholders no. 19 dated November 27, 2019 made before Kristanti Suryani, S.H., M.Kn., notary in Jakarta, the notification of changes had been accepted by Ministry of Law & Human Rights of the Republic of Indonesia, dated November 30, 2020 No: AHU-AH.01.03-0413420 and latest of the composition of the management of the Bank as contained in deed No. 42, dated July 27, 2020, made before Fathiah Helmi, S.H., notary in Jakarta and has been received and recorded in the database of the Legal Entity Administration System of the Ministry of Law and Human Rights of the Republic of

Indonesia dated July 29, 2020

No : AHU-AH .01.03-0316445.

Bank berkedudukan di Jakarta dan memiliki 11 kantor cabang. Kantor pusat Bank beralamat di Gedung Panin Life Center, Jl. Letjend S. Parman Kav.91, Jakarta. Jumlah rata - rata karyawan Bank pada 31 Maret 2021 adalah 418 (2020: 423).

The Bank is domiciled in Jakarta and has 11 main branch offices. The Bank’s head office is located at Gedung Panin Life Center, Jl. Letjend S. Parman Kav.91, Jakarta. The average total number of the Bank’s employees as of March 31, 2021 was 418 (2020: 423).

Sesuai dengan pasal 3 anggaran dasar Bank, ruang lingkup kegiatan Bank adalah menjalankan kegiatan usaha di bidang perbankan dengan prinsip bagi hasil berdasarkan syariat Islam.

In accordance with article 3 of the Bank’s articles of association, the scope of its activities is to engage in general banking, with a revenue sharing system principle based on Islamic Sharia Principles.

Bank mendapat ijin usaha dari Bank Indonesia berdasarkan Surat Keputusan Gubernur Bank Indonesia No. 11/52/KEP.GBI/DpG/2009 tanggal 6 Oktober 2009 sebagai bank umum berdasarkan prinsip syariah. Bank mulai

The Bank obtained its license from Bank Indonesia through the Governor of

Bank Indonesia Decision Letter

No.11/52/KEP.GBI/DpG/2009 dated

beroperasi sebagai bank umum syariah pada tanggal 2 Desember 2009. Sesuai dengan Surat Keputusan Otoritas Jasa Keuangan No. S-225/PB.131.2015 tanggal 8 Desember 2015, Bank telah mendapat persetujuan menjadi bank devisa.

on sharia principles. The Bank has commenced its operations as a sharia commercial bank on December 2, 2009. In

accordance with the Financial

Services Authority’s Decision Letter No. S-225/PB.131.2015 dated December 8, 2015, the Bank is authorized to be a foreign exchange bank.

Bank tergabung dalam kelompok usaha Panin Grup dengan entitas induk akhir adalah PT Panin Investment. Susunan pengurus dan komite audit Bank pada tanggal 31 Maret 2021 dan 31 Desember 2020 adalah sebagai berikut:

The Bank is part of Panin Group whose ultimate parent is PT Panin Investment. As of March 31, 2021 and December 31, 2020, the Bank’s management and audit committee consisted of the following:

31 Maret/ March 31, 2021 31 Desember / December 31, 2020

Dew an Kom isaris Board of Com m issioners

Komisaris Utama Dr. Adnan Abdus Shakoor Chilw an Dr. Adnan Abdus Shakoor Chilw an President Commissioner Komisaris Independen Omar Baginda Pane Omar Baginda Pane Independent Commissioner Komisaris Independen Tantry Soetjipto S Tantry Soetjipto S Independent Commissioner

Dew an Direksi Board of Directors

Direktur Utama Bratha Bratha President Director

Direktur Kepatuhan Budi Prakoso Budi Prakoso Compliance Director

Direktur Shandra Noraya L Shandra Noraya L Director

Dew an Pengaw as Syariah Sharia Supervisory Board

Ketua Dr. KH. Ahmad Munif Suratmaputra, MA. Dr. KH. Ahmad Munif Suratmaputra, MA. Chairman Anggota Drs. H. Aminudin Yakub, MA. Drs. H. Aminudin Yakub, MA. Member

Kom ite Audit Audit Com m ittee

Ketua merangkap anggota Tantry Soetjipto S Tantry Soetjipto S Chairman and also as member

Anggota Evi Firmansyah Evi Firmansyah Members

Anggota Erick Erick Members

Audit Internal Achmad Fauzi (Pjs) Achmad Fauzi (Pjs) Internal Audit Sekretaris Perusahaan Ahmad Fathoni Ahmad Fathoni Corporate Secretary

Berdasarkan kebijakan Bank, manajemen kunci Bank mencakup anggota Dewan Komisaris, Direksi, Dewan Pengawas Syariah, Kepala Divisi dan Kepala Cabang.

Based on the Bank’s policies, key management of the Bank consists of members of the Board of Commissioners, Board of Directors, Sharia Supervisory Boards, Division Head and Branch Heads.

Sesuai dengan Peraturan Bank Indonesia No. 11/3/PBI/2009 tanggal 29 Januari 2009 yang diubah dengan Peraturan Bank Indonesia No. 15/13/PBI/2013 tentang Bank Umum Syariah, tugas, wewenang dan tanggung jawab Dewan Pengawas Syariah antara lain meliputi:

Based on Bank Indonesia Regulation No. 11/3/PBI/2009 dated January 29, 2009 as amended by Bank Indonesia Regulation No. 15/13/PBI/2013 regarding Islamic Banks, the duties, authorities and responsibilities of the Sharia Supervisory Board are as follows:

– Menilai dan memastikan pemenuhan prinsip syariah atas pedoman operasional dan produk yang dikeluarkan Bank;

– Mengawasi proses pengembangan produk baru Bank;

– Meminta fatwa kepada Dewan Syariah Nasional untuk produk baru Bank yang belum ada fatwanya;

– Melakukan reviu secara berkala atas pemenuhan prinsip syariah terhadap mekanisme penghimpunan dana dan penyaluran dana serta pelayanan jasa Bank;

– Meminta data dan informasi terkait dengan aspek syariah dari satuan kerja Bank dalam rangka pelaksanaan tugasnya.

– Assess and ensure the fulfillment of sharia principle on operational guidelines and product issued by the Bank;

– Supervise the process of development of the Bank’s new product;

– Asked for a fatwa to the National Islamic Council for a new product were the fatwa does not exist;

– Conduct a periodic review over the fulfillment of sharia principles to the mechanism of fund-raising and distribution of funds and services;

– Request data and information related to sharia aspects from the Bank’s working units in order to implement their duties.

Pembentukan Komite Audit telah sesuai dengan Peraturan No. 55/POJK.04/2015

tanggal 23 Desember 2015 tentang

“Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit”.

The establishment of the Audit Committee is based on Rule No. 55/POJK.04/2015, dated December 23, 2015 regarding “The Establishment and the Implementation Guidelines of Audit Committee”.

b. Penawaran Umum Saham b. Public Offering of Shares

Pada tanggal 30 Desember 2013, Bank memperoleh pernyataan efektif dari Otoritas

Jasa Keuangan dengan surat

No. S-483/D.04/2013 untuk melakukan penawaran umum saham perdana atas

4.750.000.000 lembar saham kepada

masyarakat disertai dengan waran sebanyak 950.000.000 waran seri I yang diberikan secara cuma-cuma. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada tanggal 15 Januari 2014. Setiap pemegang waran seri I berhak membeli 1 (satu) saham dengan harga pelaksanaan Rp 110 per saham, yang dapat dilaksanakan selama periode

pelaksanaan yaitu mulai tanggal

15 Juli 2014 sampai dengan 14 Januari 2017. Apabila waran seri I tidak dilaksanakan sampai habis masa berlakunya, maka waran seri I tersebut menjadi kadaluarsa, jumlah waran yang kadaluarsa sebesar 504.664.744 waran.

On December 30, 2013, the Bank obtained the effective notice from the Financial Services Authority through letter No. S-483/D.04/2013 for its initial public offering of 4,750,000,000 shares with series I warrants of 950,000,000 shares which were given free of charge. These shares were listed in Indonesian Stock Exchanges on January 15, 2014. Every holder of one warrant can exercise the right to purchase one share of the Bank at Rp 110 per share and the holders can exercise the right to purchase the share from July 15, 2014 to January 14, 2017. If the warrant is not exercised during this period, the warrants will expire and will have no value, a total of 504,664,744 warrants have expired.

Bank telah melakukan Perubahan Anggaran Dasar berdasarkan Rapat Umum pemegang Saham Luar Biasa (RUPSLB) tanggal 22 Maret

2018, mengenai Perubahan Modal

Ditempatkan/Disetor sehubungan dengan

pelaksanaan Penawaran Umum untuk

penambahan modal dengan memberikan Hak Memesan Efek Terlebih Dahulu (HMETD). Perubahan Anggaran Dasar tersebut telah mendapatkan persetujuan atau diterima pemberitahuannya dari Menteri Kahakiman dan Hak Asasi Manusia, Republik Indonesia

No. AHU-AH.01.03-0229648 tanggal

7 Agustus 2018. Berdasarkan hal tersebut maka modal ditempatkan dan disetor penuh menjadi sejumlah 23.959.037.851 lembar, masing-masing dengan nilai nominal Rp 100 (seratus Rupiah) atau dengan nilai nominal seluruhnya sebesar Rp 2.395.903.785.100.

The Bank has amended its Articles of Association based on the Extraordinary General Meeting of Shareholder (EGM) of March 22, 2018, concerning Amendments to the Issued /Paid-up Capital in connection with the implementation of the Public Offering for additional capital by providing Preemptive Rights (HMETD). The amendment to the Articles of Association has received approval or notification from the Minister of Justice and Human Rights, Republic of Indonesia No. AHU-AH.01.03-0229648 dated August 7, 2018. Based on this, the issued and fully paid capital amounts to 23,959,037,851 shares, each with a nominal value of Rp 100 ( one hundred Rupiah) or with a total nominal value of Rp 2,395,903,785,100.

Pada tanggal 31 Desember 2018, sejumlah 23.714.400.825 saham Bank telah dicatatkan pada Bursa Efek Indonesia dan sejumlah 244.637.026 saham yang merupakan saham pendiri tidak dicatatkan di bursa.

As of December 31, 2018, the Bank’s outstanding shares totaling 23,714,400,825 shares have been listed on the Indonesia Stock Exchanges, while the founder shares totaling 244,637,026 shares are not listed on the stock exchange.

Bank telah melakukan Perubahan Anggaran Dasar berdasarkan Rapat Umum pemegang Saham Luar Biasa (RUPSLB) tanggal 27 November 2020, mengenai Perubahan Modal Ditempatkan/Disetor sehubungan dengan

pelaksanaan Penawaran Umum untuk

penambahan modal dengan memberikan Hak Memesan Efek Terlebih Dahulu (HMETD). Perubahan Anggaran Dasar tersebut telah mendapatkan persetujuan atau diterima pemberitahuannya dari Menteri Kahakiman dan Hak Asasi Manusia, Republik Indonesia

No. AHU-AH.01.03-0413420 tanggal

The Bank has amended its Articles of Association based on the Extraordinary General Meeting of Shareholder (EGM) of

November 27, 2020, concerning

Amendments to the Issued /Paid-up Capital in connection with the implementation of the Public Offering for additional capital by providing Preemptive Rights (HMETD). The amendment to the Articles of Association has received approval or notification from the Minister of Justice and Human Rights, Republic of Indonesia No. AHU-AH.01.03-0413420 dated November 30,

30 November 2020. Berdasarkan hal tersebut maka modal ditempatkan dan disetor penuh menjadi sejumlah 38.813.614.319 lembar, masing-masing dengan nilai nominal Rp 100 (seratus Rupiah) atau dengan nilai nominal seluruhnya sebesar Rp 3.881.364.131.900.

2020. Based on this, the issued and fully paid capital amounts to 38,813,614,319 shares, each with a nominal value of Rp 100 ( one hundred Rupiah) or with a total nominal value of Rp 3,881,364,131,900.

Pada tanggal 31 Maret 2021, sejumlah 38.425.504.906 saham Bank telah dicatatkan pada Bursa Efek Indonesia dan sejumlah 388.136.413 saham yang merupakan saham pendiri tidak dicatatkan di bursa.

As of March 31, 2021, the Bank’s outstanding shares totaling 38,425,504,906 shares have been listed on the Indonesia Stock Exchanges, while the founder shares totaling 388,136,413 shares are not listed on the stock exchange.

2. PENERAPAN STANDAR AKUNTANSI

KEUANGAN BARU DAN REVISI (PSAK) DAN

INTERPRETASI STANDAR AKUNTANSI

KEUANGAN (ISAK)

2. ADOPTION OF NEW AND REVISED

STATEMENTS OF FINANCIAL ACCOUNTING STANDARDS (PSAK) AND INTERPRETATIONS OF PSAK (ISAK)

a. Standar dan amandemen/penyesuaian standar yang efektif pada periode berjalan

a. Standards and amandments/improvement to standards effective in the current period Dalam tahun berjalan, Bank telah menerapkan

standar dan sejumlah amendemen/

penyesuaian/interpretasi PSAK yang relevan dengan operasinya dan efektif untuk periode

akuntansi yang dimulai pada atau setelah 1 Januari 2020:

In the current year, the Bank has applied new standards and a number of amendments/ improvements to PSAK that are relevant to its operations and effective for accounting period beginning on or after January 1, 2020:

• PSAK 71 Instrumen Keuangan • PSAK 71 Financial Instruments

• PSAK 71 (amendemen), Instrumen

Keuangan: Fitur Percepatan Pelunasan

dengan Kompensasi Negatif

• PSAK 71 (amendment) Financial

Instruments: Prepayment Features with

Negative Compensation • PSAK 72 Pendapatan dari Kontrak

dengan Pelanggan

• PSAK 72 Revenue from Contracts with

Customers

• PSAK 73 Sewa • PSAK 73 Leases

• PSAK 1 (amendemen) Penyajian Laporan

Keuangan: Definisi Material dan PSAK 25

(amendemen) Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan: Definisi Material

• PSAK 1 (amendment) Presentation of

Financial Statements: Definition of

Material and PSAK 25 (amendment)

Accounting Policies, Changes in

Accounting Estimates, and Errors:

Definition of Material • PSAK 1 (amendemen) Penyajian Laporan

Keuangan: Judul Laporan Keuangan

• PSAK 1 (amendment) Presentation of

Financial Statements: Titles of Financial

Statements • PSAK 1 (Penyesuaian Tahunan 2019)

Penyajian Laporan Keuangan

• PSAK 1 (Annual improvements 2019)

Presentation of Financial Statements

• PSAK 102 (Amandemen 2019) Akuntansi

Murabahah

• PSAK 102 (Amendment 2019)

Murabahah Accounting

• ISAK 101 Pengakuan Pendapatan

Murabahah Tangguh Tanpa Risiko

Signifikan Terkait Kepemilikan

Persediaan

• ISAK 101 Recognition of Deferred

Murabahah Revenue Without Significant Risks regarding Ownership of Inventory

• ISAK 102 Penurunan Nilai Piutang

Murabahah

• ISAK 102 Impairment of Murabahah

receivebles

Penerapan PSAK/Interpretasi Standar Akuntansi Keuangan (“ISAK”) baru/revisi tidak

mengakibatkan perubahan kebijakan

akuntansi Bank dan tidak memiliki dampak material terhadap jumlah yang dilaporkan untuk periode berjalan atau periode

sebelumnya kecuali sebagaimana

diungkapkan di bawah ini.

The adoption of new/revised PSAK and interpretation to PSAK (“ISAK”) does not result in changes to the Bank’s accounting policies and has no material effect on the amounts reported for the current or prior period except as disclosed below.

• PSAK 71: Instrumen Keuangan • PSAK 71: Financial Instruments PSAK 71 memberikan persyaratan baru

untuk:

PSAK 71 introduces new requirements for:

1) Klasifikasi dan pengukuran aset keuangan dan liabilitas keuangan;

1) The classification and measurement of financial assets and financial liabilities;

2) Penurunan nilai aset keuangan; dan 2) Impairment of financial assets and;

3) Akuntansi lindung nilai umum. 3) General hedge accounting

Rincian persyaratan baru tersebut dan dampaknya terhadap laporan keuangan dijelaskan di bawah ini.

Details of these new requirements as well as their impact on the financial statements are described below.

Kecuali untuk transaksi yang diatur oleh PSAK untuk transaksi Syariah, Bank menerapkan persyaratan PSAK 71. PSAK 71 memberikan persyaratan baru untuk klasifikasi dan pengukuran aset keuangan dan liabilitas keuangan. Sesuai dengan PSAK 71, Bank memilih pilihan pada pengakuan awal, untuk mengukur investasi ekuitas yang tidak tersedia untuk diperdagangkan pada nilai wajar melalui

penghasilan komprehensif lain

(“FVTOCI”), yang hanya mengakui pendapatan dividen dalam laba atau rugi dan tidak untuk menyatakan kembali informasi untuk 2019. Dengan demikian, informasi yang disajikan 2019, seperti yang telah dilaporkan sebelumnya, yaitu

berdasarkan PSAK 55 Instrumen

Keuangan. Selisih nilai tercatat Penyertaan modal sementara sebesar Rp 58.644.458 ribu pada saat penerapan PSAK 71 diakui sebagai cadangan nilai wajar pada tanggal 1 Januari 2020.

Except for transactions governed by PSAK on Sharia transactions, the Bank applies PSAK 71 requirement. PSAK 71 introduces new requirements for the classification and measurement of financial assets and financial liabilities. In compliance with PSAK 71, the Bank elected the option at initial recognition, to measure equity investments that is not held-for-trading at fair value through other comprehensive income (“FVTOCI”), which only dividend income recognised in profit or loss and not to restate information for 2019. Accordingly, the information presented for 2019 is presented, as previously reported, under PSAK 55 Financial Instruments. The difference in the carrying amount of equity participation of Rp 58,644,458 thousand on the adoption of PSAK 71 is recognised in fair value reserve as at January 1, 2020.

• PSAK 72 Pendapatan dari Kontrak dengan Pelanggan

• PSAK 72 Revenue from Contracts with Customers

PSAK 72 menggantikan PSAK 34 Kontrak Konstruksi (“PSAK 34”), PSAK 23 Pendapatan (“PSAK 23”) dan Interpretasi terkait. PSAK 72 memperkenalkan pendekatan 5 langkah untuk pengakuan pendapatan. Pedoman yang menentukan telah ditambahkan dalam PSAK 72 sehubungan dengan skenario tertentu. Tidak terdapat perubahan pada kebijakan akuntansi Cabang atas dampak dari penerapan PSAK 72

PSAK 72 supersedes PSAK 34

Construction Contracts (“PSAK 34”), PSAK 23 Revenue (“PSAK 23”) and the related Interpretations. PSAK 72 introduces a 5-step approach to revenue recognition. Far more prescriptive guidance has been added in PSAK 72 to deal with specific scenarios. There have been no changes to the Branch’s acounting policies resulting from the adoption of PSAK 72

• PSAK 73: Sewa • PSAK 73: Leases

PSAK 73 memperkenalkan persyaratan baru atau persyaratan yang disesuaikan sehubungan dengan akuntansi sewa. PSAK 73 memperkenalkan perubahan signifikan pada akuntansi sewa dengan menghilangkan perbedaan antara sewa operasi dan pembiayaan, mensyaratkan pengakuan aset hak-guna dan liabilitas sewa pada tanggal permulaan untuk seluruh sewa, kecuali sewa jangka-pendek dan sewa yang aset pendasarnya

PSAK 73 introduces new or amended requirements with respect to lease accounting. It introduces significant changes to the lessee accounting by removing the distinction between operating and finance lease and requirling the recognition of a right-of-use asset and a lease liability at commencement for all leases, except for short-term leases and leases of low value assets. In contrast to lessee accounting, the requirements for

bernilai-rendah. Berbeda dengan

akuntansi penyewa, persyaratan

akuntansi pesewa secara luas tetap tidak berubah. Rincian atas persyaratan baru tersebut dijelaskan dalam Catatan 3. Dampak dari penerapan PSAK 73 terhadap laporan keuangan Bank diuraikan di bawah ini.

lessor accounting have remained largely unchanged. Details of these new requirements are described in Note 3. The impact of the adoption of PSAK 73 on the Bank's financial statements is described below.

Tanggal penerapan awal PSAK 73 bagi Bank adalah 1 Januari 2020.

The date of initial application of PSAK 73 for the Bank is January 1, 2020.

Bank telah menerapkan PSAK 73

menggunakan pendekatan dengan

dampak kumulatif pada awal penerapan yang mana:

The Bank has applied PSAK 73 using the using the cumulative catch-up approach which:

• mensyaratkan Bank untuk mengakui dampak kumulatif pada awal

penerapan PSAK 73 sebagai

penyesuaian terhadap saldo awal saldo laba pada tanggal penerapan awal; dan

• requires the Bank to recognize the cumulative effect of initially applying PSAK 73 as an adjustment to the opening balance of retained earnings at the date of initial application; and

• tidak memperkenankan penyajian kembali saldo komparatif, yang tetap disajikan sesuai PSAK 30 Sewa (“PSAK 30”) dan ISAK 8 Penentuan

Apakah Suatu Perjanjian

Mengandung Suatu Sewa (“ISAK 8”).

• does not permit restatement of comparatives, which continue to be presented under PSAK 30 Leases (“PSAK 30”) and ISAK 8 Determining

whether an Arrangement contains a

Lease (“ISAK 8”).

(a) Dampak dari definisi baru sewa (a) Impact of the new definition of a lease (a) (a)

Bank telah menggunakan cara praktis yang tersedia pada transisi PSAK 73 untuk tidak menilai kembali apakah sebuah kontrak mengandung sewa. Dengan demikian, definisi sewa sesuai dengan PSAK 30 dan ISAK 8 akan tetap diterapkan terhadap sewa yang disepakati atau dimodifikasi sebelum 1 Januari 2020.

(b) The Company has made use of the practical expedient available on transition to PSAK 73 not to reassess whether a contract contains a lease. Accordingly, the definition of a lease in accordance with PSAK 30 and ISAK 8 will continue to be applied to those leases entered or modified before January 1, 2020. Perubahan pada definisi sewa terutama

berhubungan dengan konsep

pengendalian. PSAK 73 menentukan apakah kontrak mengandung sewa berdasarkan apakah pelanggan memiliki hak untuk mengendalikan penggunaan aset identifikasian selama suatu jangka waktu untuk dipertukarkan dengan imbalan.

The change in definition of a lease mainly relates to the concept of control. PSAK 73 determines whether a contract contains a lease on the basis of whether the customer has the right to control the use of an identified asset for a period of time in exchange for consideration.

Bank menerapkan definisi sewa dan panduan terkait yang terdapat dalam PSAK 73 terhadap seluruh kontrak sewa yang disepakati atau dimodifikasi pada atau setelah 1 Januari 2020 (terlepas apakah Bank adalah pesewa atau penyewa dalam kontrak sewa). Definisi baru dalam PSAK 73 tidak akan mengubah secara signifikan lingkup kontrak yang memenuhi definisi sewa bagi Bank.

The Bank applies the definition of a lease and related guidance set out in PSAK 73 to all lease contracts entered into or modified on or after January 1, 2019 (whether it is a lessor or a lessee In the lease contract). The new definition in PSAK 73 does not change significantly the scope of contracts that meet the definition of a lease for the Bank.

(b) Dampak terhadap Akuntansi Penyewa (b) Impact on Lessee Accounting

Sewa operasi terdahulu Former operating leases

PSAK 73 mengubah cara Bank

memperlakukan sewa yang sebelumnya diklasifikasikan sebagai sewa operasi dalam PSAK 30, yang tidak dicatat di neraca.

PSAK 73 changes how the Bank accounts for leases previously classified as operating leases under PSAK 30, which were off-balance-sheet.

Dengan menerapkan PSAK 73, untuk seluruh sewa (kecuali sebagaimana dijelaskan di bawah ini), Bank:

Applying PSAK 73, for all leases (except as noted below), the Bank:

(i) Mengakui aset hak-guna dan liabilitas sewa pada laporan posisi keuangan konsolidasian, yang pada awalnya diukur pada nilai kini dari pembayaran sewa masa depan, dengan aset hak-guna disesuaikan dengan jumlah pembayaran di muka atau terutang terkait sewa tersebut sesuai dengan PSAK 73.C08(b)(ii), kecuali untuk aset hak-guna sewa properti yang diukur secara retrospektif seolah-olah standar telah diterapkan sejak tanggal permulaan sewa;

(i) Recognizes right-of-use assets and lease liabilities in the consolidated statement of financial position, initially measured at the present value of future lease payments, with the right-of-use asset adjusted by the amount of any prepaid or accrued lease payments in accordance with PSAK 73.C08(b)(ii), except for right-of-use asset for property leases

which were measured on a

retrospective basis as if the standard

have been applied on

commencement date;; (ii) Mengakui penyusutan aset hak-guna

dan bunga atas liabilitas sewa pada laporan laba rugi dan penghasilan komprehensif lain; dan

(jj)

(ii) Recognizes depreciation of right-of-use assets and interest on lease liabilities in the statement profit or loss and other comprehensive income; and

(jj) (iii) Memisahkan jumlah kas yang

dibayarkan atas bagian pokok

(disajikan dalam kegiatan

pembiayaan) dan bunga (disajikan dalam kegiatan operasi) dalam laporan arus kas.

(kk)

(iii) Separates the total amount of cash paid into a principal portion (presented within financing activities) and interest (presented within operating activities) in the statement of cash flows.

Insentif sewa (contoh, periode sewa gratis) diakui sebagai bagian dari pengukuran aset hak-guna dan liabilitas sewa di mana dalam PSAK 30 insentif sewa mengakibatkan pengakuan liabilitas insentif sewa, yang diamortisasi sebagai pengurang atas beban sewa secara garis lurus.

Lease incentives (e.g. free rent period) are recognized as part of the measurement of the right-of-use assets and lease liabilities whereas under PSAK 30 they resulted in the recognition of a lease incentive liability, amortized as a reduction of rental expense on a straight-line basis.

Dalam PSAK 73, aset hak-guna diuji untuk penurunan nilai sesuai dengan PSAK 48 Penurunan Nilai Aset. PSAK 73 menggantikan persyaratan sebelumnya untuk mengakui provisi atas kontrak sewa yang bersifat memberatkan.

Under PSAK 73, right-of-use assets are tested for impairment in accordance with PSAK 48 Impairment of Assets. This replaces the previous requirement to recognize a provision for onerous lease contracts.

Untuk sewa jangka-pendek (sewa dengan masa sewa 12 bulan atau kurang) dan sewa yang aset pendasarnya bernilai-rendah (seperti komputer pribadi dan furnitur kantor), Bank telah memilih untuk mengakui beban sewa secara garis lurus

For short-term leases (lease term of 12 months or less) and leases of low-value assets (such as personal computers and office furniture), the Bank has opted to recognize a lease expense on a straight-line basis as permitted by PSAK 73. This

sebagaimana diijinkan dalam PSAK 73. Beban ini disajikan dalam “beban umum dan administrasi” di laporan laba rugi dan penghasilan komprehensif lain.

expense is presented within “general administrative expenses” in the statement of profit or loss and other comprehensive income.

Bank telah menggunakan cara praktis berikut ketika menerapkan pendekatan dampak kumulatif pada awal penerapan terhadap sewa-sewa yang sebelumnya diklasifikasikan sebagai sewa operasi berdasarkan PSAK 30:

The Bank has used the following practical expedients when applying the cumulative catch-up approach to leases previously classified as operating leases applying PSAK 30:

• Bank telah menerapkan tingkat diskonto tunggal untuk portofolio sewa dengan karakteristik yang secara wajar serupa;

• Bank has applied a single discount rate to a portfolio of leases with reasonably similar characteristics;

• Bank telah menyesuaikan aset hak-guna pada tanggal penerapan awal dengan jumlah provisi sewa yang bersifat memberatkan sesuasi PSAK 57 Provisi, Liabilitas Kontinjensi dan

Aset Kontinjensi (“PSAK 57”) segera

dalam laporan posisi keuangan sebelum tanggal penerapan awal sebagai alternatif untuk melakukan reviu penurunan nilai;

• Bank has adjusted the right-of-use asset at the date of initial application by the amount of provision for onerous leases recognized under PSAK 57 Provisions Contingent

Liabilities and Contingent Assets

(“PSAK 57”) in the statement of financial position immediately before the date of initial application as an alternative to performing an impairment review;

• Bank telah memilih untuk tidak mengakui aset hak-guna dan liabilitas sewa terhadap sewa-sewa yang masa sewanya berakhir dalam 12 bulan dari tanggal penerapan awal;

• Bank has elected not to recognize right-of-use assets and lease liabilities to leases for which the lease term ends within 12 months of the date of initial application; • Bank telah mengecualikan biaya

langsung awal dari pengukuran aset hak-guna pada tanggal penerapan awal;

• Bank has excluded initial direct costs from the measurement of the right-of-use asset at the date of initial application;

• Bank telah menggunakan tinjauan ke belakang, dalam menentukan masa sewa jika kontrak mengandung opsi

untuk memperpanjang atau

menghentikan sewa.

• Bank has used hindsight when determining the lease term when the contract contains options to extend or terminate the lease.

Sewa yang sebelumnya diklasifikasikan sebagai sewa pembiayaan

Former finance leases

Untuk sewa-sewa yang sebelumnya diklasifikasikan sebagai sewa pembiayaan sesuai PSAK 30, jumlah tercatat aset sewaan dan utang sewa pembiayaan yang diukur sesuai PSAK 30 segera sebelum tanggal penerapan awal direklasifikasi masing-masing ke aset hak-guna dan liabilitas sewa tanpa penyesuaian, kecuali dalam hal Bank telah memilih untuk menerapkan pengecualian pengakuan sewa bernilai rendah.

For leases that were classified as finance leases applying PSAK 30, the carrying amount of the leased assets and obligations under finance leases measured applying PSAK 30 immediately before the date of initial application is reclassified to right-of-use assets and lease liabilities respectively without any adjustments, except in cases where the Bank has elected to apply the low-value lease recognition exemption.

Aset hak-guna dan liabilitas sewa dicatat sesuai PSAK 73 dari 1 Januari 2020.

The right-of-use asset and the lease liability are accounted for applying PSAK 73 from January 1, 2020.

Perbedaan utama antara PSAK 73 dan PSAK 30 sehubungan dengan kontrak yang sebelumnya diklasifikasikan sebagai sewa pembiayaan adalah pengukuran jaminan nilai residual yang diberikan oleh penyewa kepada pesewa. PSAK 73 mensyaratkan Bank mengakui sebagian dari liabilitas sewa hanya sejumlah nilai yang diharapkan akan terhutang berdasarkan jaminan nilai residual, bukan jumlah jaminan nilai maksimum seperti yang disyaratkan oleh PSAK 30. Perubahan ini tidak berdampak material pada laporan keuangan Bank.

The main differences between PSAK 73 and PSAK 30 with respect to contracts formerly classified as finance leases is the measurement of the residual value guarantees provided by the lessee to the lessor. PSAK 73 requires that the Bank recognizes as part of its lease liability only the amount expected to be payable under a residual value guarantee, rather than the maximum amount guaranteed as required by PSAK 30. This change did not have a material effect on the Bank’s financial statements.

(c) Dampak terhadap akuntansi pesewa (c) Impact on lessor accounting

PSAK 73 tidak mengubah secara substansial cara pesewa mencatat sewa.

Dalam PSAK 73, pesewa tetap

mengklasifikasikan sewa sebagai sewa pembiayaan atau sewa operasi dan mencatat kedua jenis sewa tersebut secara berbeda.

PSAK 73 does not substantially change how a lessor accounts for leases. Under PSAK 73, a lessor continues to classify leases as either finance leases or operating leases and accounts for those two types of leases differently.

Tetapi, PSAK 73 telah mengubah dan memperluas persyaratan pengungkapan, terutama cara pesewa mengelola risiko yang timbul dari kepentingan residual dalam aset sewa.

However, PSAK 30 has changed and expanded the disclosures required, in particular regarding how a lessor manages the risks arising from its residual interest in leased assets. Rata-rata tertimbang suka bunga pinjaman

inkremental penyewa yang diterapkan pada liabilitas sewa yang diakui dalam laporan

posisi keuangan pada tanggal

1 Januari 2020 adalah 8,13%.

The weighted average lessee’s incremental borrowing rate applied to the lease liabilities recognized in the statement of financial position on January 1, 2020 is 8.13%.

Tabel di bawah ini menunjukkan komitmen sewa operasi yang diungkapkan dengan

menerapkan PSAK 30 pada tanggal

31 Desember 2019 (Catatan 20),

didiskontokan menggunakan suku bunga

pinjaman inkremental pada tanggal

penerapan awal dan liabilitas sewa yang diakui pada laporan posisi keuangan pada tanggal penerapan awal:

The following table shows the operating lease

commitments disclosed applying

PSAK 30 at December 31, 2019 (Note 20), discounted using the incremental borrowing rate at the date of initial application and the lease liabilities recognized in the statement of financial position at the date of initial application:

1 Januari/

January 1,

2020 Rp

Komitmen sewa operasi pada Operating lease commitments

31 Desember 2019 6.259.845 at December 31, 2019 Dampak diskonto (472.528) Effect of discounting

Liabilitas sewa yang diakui Lease liabilities recognized

pada 1 Januari 2020 5.787.317 at January 1, 2020

Aset hak-guna diukur sebesar jumlah yang sama dengan liabilitas sewa, disesuaikan dengan jumlah pembayaran di muka atau pembayaran akrual sewa yang terkait dengan sewa tersebut yang diakui dalam laporan posisi keuangan konsolidasian segera

Right-of-use assets were measured at the amount equal to the lease liability, adjusted by the amount of any prepaid or accrued lease payments relating to that lease recognized in the consolidated statement of financial position immediately before the date of initial application, except for the

right-sebelum tanggal penerapan awal, kecuali untuk aset hak-guna sewa properti yang diukur secara retrospektif seolah-olah standar telah diterapkan sejak tanggal permulaan

sewa. Akibatnya, aset hak-guna sebesar Rp 7,730 Juta diakui pada tanggal 1 Januari

2020, pembayaran di muka berkurang sebesar Rp 1,942 Juta.

of-use assets for property leases which were measured on a retrospective basis as if the standard had been applied since the commencement date. Consequently, right-of-use assets of Rp 7.730 million were recognized on January 1, 2020, prepayments decreased by Rp 1.942 million.

Disamping itu, Bank telah menerapkan standar akuntansi pada tanggal 1 Januari 2020, yang dianggap relevan dengan laporan keuangan Bank, yaitu:

Besides, the Bank adopted the revised accounting standard on January 1, 2020, which is considered relevant to the Bank’s financial statements, as follows:

• Revisi PSAK 102: Akuntansi Murabahah; PSAK 102 (2019) merevisi acuan

pengakuan pendapatan murabahah

tangguh dimana penjual tidak memiliki risiko persediaan yang signifikan pada ISAK 101. Sebelumnya, transaksi ini mengacu kepada PSAK 50, PSAK 55 dan

PSAK 60, PSAK102 (2019) juga

mencakup penambahan istilah, perubahan ruang lingkup dan beberapa pengaturan yang tidak signifikan.

• Revised PSAK 102,“Accounting for Murabahah” PSAK 102 (2019) revised guideline of Murabahah accrued revenue recognition where the seller does not have significant inventory risk referring to ISAK 101. Previously, this transaction refers to PSAK 50, PSAK 55, and PSAK 60, PSAK 102 (2019) consisting of additional term, change in scope, and some non significant other regulation.

• ISAK 101: Pengakuan Pendapatan

Murabahah Tangguh Tanpa Risiko

Signifikan Terkait Kepemilikan Persediaan; ISAK 101 akan menjadi acuan bagi entitas yang menerapkan ‘metode pendapatan efektif’ yang sebelumnya mengacu kepada PSAK 50, PSAK 55 dan PSAK 60.

• ISAK 101, "Recognition of Deferred Murabahah Revenues Without Significant Risks Regarding Ownership of Inventory", ISAK 101 will be guideline for an entity that applies‘ effective income method’ that previously refers to PSAK 50, PSAK 55, and PSAK 60.

• ISAK 102: Penurunan Nilai Piutang Murabahah. ISAK 102 mengungkapkan ‘penurunan nilai piutang murabahah’ merupakan bridging standard yang sampai dengan keluarnya PSAK penurunan nilai aset - aset yang berasal dari transaksi berbasis syariah. ISAK 102 mensyaratkan entitas untuk melanjutkan kebijakan akuntansi saat ini untuk penurunan nilai piutang murabahah, seperti incurred loss, regulatory provisioning, atau pendekatan lain.

• ISAK 102 “Impairment of Murabahah Receivables” ISAK 102 states that ‘impairment of Murabahah receivables’ is a bridging standard until PSAK on related impairment of sharia assets and sharia transactions will be published. ISAK 102 requires an entity to continue current accounting policy for impairment of Murabahah, such as incurred loss, regulatory provisioning, or other approach.

Tidak terdapat dampak signifikan dari penerapan PSAK 102 , ISAK 101 dan ISAK 102 terhadap laporan keuangan Bank.

There is no siginificant impack of the application of PSAK 102, ISAK 101 and ISAK 102 to Bank financial statements.

b. Standar, Amendemen/Penyesuaian dan Interpretasi Standar Telah Diterbitkan Tapi Belum Diterapkan

b. Standards, Amendments/Improvements and Interpretations to Standards Issued not yet Adopted

Pada tanggal persetujuan laporan keuangan, amandemen PSAK yang relevan bagi Bank diterbitkan namun belum belaku efektif sebagai berikut:

At the date of authorization of these financial statements, the following amendments to PSAK relevant to the Bank were issued but not effective:

• PSAK 73 (amendemen) Sewa : Konsesi

Sewa terkait COVID-19 efektif untuk periode yang dimulai pada atau setelah

• PSAK 73 (amendment) Leases: Rental Concessions related to COVID-19 effective for periods beginning on or after