PENGARUH INTERLOCKING DIRECTORSHIP,

DIVERSIFIKASI OPERASI, DIVERSIFIKASI GEOGRAFIS,

DAN KOMPENSASI BONUS TERHADAP MANAJEMEN

LABA

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Akuntansi

Oleh:

SHABRINA AZZAHRA

NIM. 11160820000053

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

PENGARUH INTERLOCKING DIRECTORSHIP,

DIVERSIFIKASI OPERASI, DIVERSIFIKASI GEOGRAFIS,

DAN KOMPENSASI BONUS TERHADAP MANAJEMEN

LABA

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Akuntansi

Oleh:

SHABRINA AZZAHRA

NIM. 11160820000053

Di Bawah Bimbingan:

Hepi Prayudiawan, S.E., M.M., Ak., CA. NIP. 197205162009011006

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa Tanggal 12 Bulan Mei Tahun Dua Ribu Dua Puluh telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Shabrina Azzahra

2. NIM : 11160820000053

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Interlocking Directorship, Diversifikasi

Operasi, Diversifikasi Geografis, dan Kompensasi Bonus Terhadap Manajemen Laba

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 12 Mei 2020

1. Zuwesty Eka Putri, M.Ak. ( )

NIP. 198004162009012006 Penguji I

2. Hepi Prayudiawan, S.E., M.M., Ak., CA. ( )

v

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Senin Tanggal 6 Bulan Juli Tahun Dua Ribu Dua Puluh telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Shabrina Azzahra

2. NIM : 11160820000053

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Interlocking Directorship, Diversifikasi

Operasi, Diversifikasi Geografis, dan Kompensasi Bonus Terhadap Manajemen Laba

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 6 Juli 2020

1. Fitri Damayanti, S.E., M.Si. ( )

NIP. 198107312006042003 Ketua

2. Hepi Prayudiawan, S.E., M.M., Ak., CA. ( )

NIP. 197205162009011006 Pembimbing

3. Yusro Rahma, SE., M.Si. ( )

vi

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Shabrina Azzahra

NIM : 11160820000053

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 27 Mei 2020

vii

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Shabrina Azzahra

2. Tempat Tanggal Lahir : Bekasi, 5 Agustus 1998

3. Alamat : Komplek Departemen Agama C12/16

RT007/RW004 Bambu Apus, Pamulang, Tangerang Selatan, Banten 15415

4. Telepon : 085218353070

5. Email : [email protected]

II. PENDIDIKAN

1. TK (2002-2004) : TKIT Nur Fatahillah

2. SD (2004-2010) : SDIT Nur Fatahillah

3. SMP (2010-2913) : SMP Al-Zahra Indonesia

4. SMA (2013-2016) : MAN 4 Jakarta

5. S1 (2016-2020) : UIN Syarif Hidayatullah Jakarta

III. LATAR BELAKANG KELUARGA

1. Ayah : Agus Nurhadijantoro

2. Ibu : Tusi Hartati

viii

THE EFFECT OF INTERLOCKING DIRECTORSHIP, OPERATING DIVERSIFICATION, GEOGRAPHICAL DIVERSIFICATION, AND BONUS

COMPENSATION ON EARNINGS MANAGEMENT

ABSTRACT

This study aims to find empirical evidence about the effect of interlocking directorship, operating diversification, geographical diversification, and bonus compensation on earnings management. This study was conducted on manufacturing company listed in Indonesia Stock Exchange during the 2014-2018 period. The determination of sample by using purporsive sampling method. The number of samples of this study were 75 companies for 5 y ears with a total of 375 data samples. Earnings management in this study used the discretionary accruals proxy. The data analysis method using multiple linear regression analysis with the help of IBM SPSS 25 software. The results of this study indicates that interlocking directorship, operating diversification, and geographical diversification have an effects on earnings management, while bonus compensation have no effects on earnings management

Keywords: Earnings Management, Interlocking Directorship, Operating Diversification, Geographical Diversification, Bonus Compensation

ix

PENGARUH INTERLOCKING DIRECTORSHIP, DIVERSIFIKASI

OPERASI, DIVERSIFIKASI GEOGRAFIS, DAN KOMPENSASI BONUS TERHADAP MANAJEMEN LABA

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris atas pengaruh interlocking directorship, diversifikasi operasi, diversifikasi geografis, dan kompensasi bonus terhadap manajemen laba. Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2014-2018. Metode penentuan sampel menggunakan purposive sampling. Jumlah sampel penelitian ini adalah 75 perusahaan selama 5 tahun dengan total 375 data sampel. Manajemen laba pada penelitian ini menggunakan proksi discretionary accruals. Metode analisis data yang digunakan adalah analisis regresi linear berganda dengan bantuan software IBM SPSS 25. Hasil penelitian menunjukkan bahwa interlocking directorship, diversifikasi operasi, dan diversifikasi geografis memiliki pengaruh terhadap manajemen laba, sementara itu kompensasi bonus tidak memiliki pengaruh terhadap manajemen laba.

Kata Kunci: Manajemen Laba, Interlocking Directorship, Diversifikasi Operasi, Diversifikasi Geografis, Kompensasi Bonus

x

KATA PENGANTAR

Bismillahirrahmaanirrahiim,

Assalamu’alaikum Warrahmatullahi Wabarakaatuh,

Alhamdulillahirabbilaalamiin, segala puji bagi Allah Swt. yang telah memberikan berkat, rahmat, serta karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Interlocking Directorship, Diversifikasi Operasi, Diversifikasi Geografis, Dan Kompensasi Bonus Terhadap Manajemen Laba”. Shalawat serta salam senantiasa penulis haturkan kepada junjungan Nabi Muhammad Saw. Sebagai teladan bagi insan di muka bumi ini.

Adapun penyusunan skripsi ini ditujukan untuk memenuhi syarat-syarat guna meraih gelar Sarjana Akuntansi di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. Penulis menyadari bahwa terdapat banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdulillah penulis haturkan kepada Allah Swt. yang telah memberikan karunia-Nya, sehingga skripsi ini dapat diselesaikan dengan baik. Penulis juga ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada seluruh pihak yang telah membantu dalam penyusunan skripsi ini, terutama kepada:

1. Orang tua tercinta, Ayah Agus dan Mama Tusi yang tiada henti

memanjatkan do’a serta memberikan dukungan dengan penuh kasih sayang, kesabaran, dan pengertian kepada penulis.

2. Kakakku tersayang, A’launa yang tiada henti memberikan do’a dan

semangat kepada penulis. Adik kembarku tersayang, Syifa dan Faza yang tiada henti menghibur penulis. Semoga kita dapat menjadi anak yang dapat membanggakan orang tua di dunia maupun akhirat.

3. Bapak Prof. Dr. Amilin, M.Si., Ak., CA., QIA., BKP., CRMP selaku Dekan

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, S.E., M.Si., Ak., CA. selaku Ketua Jurusan Akuntansi

xi

5. Ibu Fitri Damayanti, S.E., M.Si. selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Hepi Prayudiawan, S.E., M.M., Ak., CA. selaku Dosen Pembimbing

Skripsi yang telah bersedia meluangkan waktu serta dengan sabar memberikan arahan dan bimbingan kepada penulis dalam penulisan skripsi ini.

7. Ibu Ismawati Haribowo, S.E., M.Si. selaku Dosen Pembimbing Akademik

yang telah membantu dan mengarahkan penulis selama menempuh masa studi.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta yang telah memberikan bekal ilmu pengetahuan dan motivasi selama perkuliahan, semoga menjadi ilmu yang bermanfaat dan menjadi amal kebaikan bagi kita semua.

9. Seluruh Staf Tata Usaha serta karyawan Fakultas Ekonomi dan Bisnis UIN

Syarif Hidayatullah Jakarta yang telah membantu dalam mengurus segala kebutuhan administrasi dan lain-lain.

10. Sahabat terdekat, yaitu Disky, Disa, Adelia, dan Chico yang selalu memberikan do’a, dukungan, menularkan semangat dan bersedia mendengarkan curahan hati penulis.

11. Partner penulis, yaitu Anindhiyo yang selalu memberikan do’a, dukungan, nasihat, dan bersedia menemani penulis dari awal perkuliahan hingga penulisan skripsi ini.

12. Sahabat penulis, yaitu Medhea, Sabila, Cica, Pede, Dafinah, Nadia, dan Azura yang selalu memberikan do’a, dukungan dan menghibur penulis. 13. Senior penulis, yaitu Kak Diko dan Kak Sarah yang telah memberikan saran

dan dukungan kepada penulis serta rela meluangkan waktu untuk memberikan bantuan.

14. Sahabat selama kuliah, yaitu Savira, Arin, Dwi, Indah, Putri, Tyas, Feika, dan Ojan, keberadaan, dukungan, dan canda tawa yang telah kalian ciptakan selalu menemani penulis dari awal perkuliahan hingga di titik ini.

xii

15. Keluarga besar akuntansi 2016 terkhusus Akuntansi B yang telah memberikan warna warni perjuangan selama perkuliahan. Semoga kelak kita dapat menggapai cita-cita yang telah kita impikan.

16. Semua pihak terlibat yang tidak dapat disebutkan satu persatu yang telah membantu dan mendukung penulis.

Penulis menyadari bahwa penulisan skripsi ini sangat jauh dari kata sempurna dan masih banyak terdapat kesalahan. Oleh karena itu, penulis sangat mengharapkan kritik dan saran dari pembaca sebagai ajang evaluasi bagi diri penulis sendiri dan demi kesempurnaan untuk penelitian-penelitian yang berikutnya.

Wassalamu’alaikum Warrahmatullahi Wabarakaatuh.

Jakarta, 27 Mei 2020

xiii DAFTAR ISI

COVER ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... vi

DAFTAR RIWAYAT HIDUP ... vii

ABSTRACT ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI... xiii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB IPENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 12

C. Tujuan Penelitian ... 12

D. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA... 14

A. Teori-Teori Terkait dengan Penelitian ... 14

1. Teori Agensi ... 14

2. Teori Resource Dependence ... 17

3. Teori Akuntansi Positif ... 19

4. Interlocking Directorship ... 21 5. Diversifikasi Operasi ... 23 6. Diversifikasi Geografis ... 26 7. Kompensasi Bonus ... 28 8. Manajemen Laba ... 29 B. Penelitian Terdahulu ... 37

C. Keterkaitan Antar Variabel dan Hipotesis ... 44

1. Pengaruh Interlocking Directorship Terhadap Manajemen Laba ... 44

2. Pengaruh Diversifikasi Operasi Terhadap Manajemen Laba ... 45

3. Pengaruh Diversifikasi Geografis Terhadap Manajemen Laba ... 48

xiv

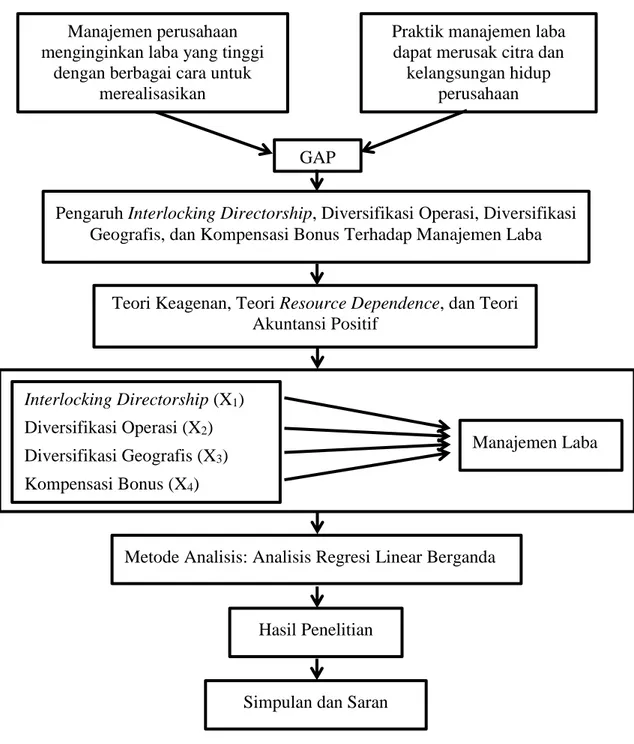

D. Kerangka Pemikiran ... 54

BAB III METODOLOGI PENELITIAN ... 55

A. Populasi dan Sampel ... 55

B. Data dan Sumber Data ... 56

C. Metode Pengumpulan Data ... 56

D. Metode Analisis Data ... 57

1. Statistik Deskriptif ... 57

2. Uji Asumsi Klasik... 57

3. Uji Hipotesis ... 62

E. Definisi Operasional Variabel ... 65

1. Interlocking Directorship (X1)... 65

2. Diversifikasi Operasi (X2) ... 66

3. Diversifikasi Geografis (X3) ... 67

4. Kompensasi Bonus (X4) ... 68

5. Manajemen Laba (Y) ... 68

BAB IV TEMUAN PENELITIAN DAN PEMBAHASAN ... 73

A. Gambaran Umum Objek Penelitian ... 73

B. Temuan Hasil Penelitian ... 76

1. Hasil Uji Statistik Deskriptif ... 77

2. Hasil Uji Asumsi Klasik ... 78

3. Hasil Uji Hipotesis ... 86

C. Pembahasan ... 92

1. Pengaruh Interlocking Directorship Terhadap Manajemen Laba ... 92

2. Pengaruh Diversifikasi Operasi Terhadap Manajemen Laba ... 94

3. Pengaruh Diversifikasi Geografis Terhadap Manajemen Laba ... 95

4. Pengaruh Kompensasi Bonus Terhadap Manajemen Laba ... 97

BAB V PENUTUP ... 100

A. Simpulan ... 100

B. Implikasi ... 101

C. Saran ... 102

xv

DAFTAR TABEL

Tabel 1.1 Daftar Perusahaan yang Melakukan Manajemen Laba ... 5

Tabel 2.1 Peneliti Terdahulu ... 37

Tabel 3.1 Ketentuan Uji Durbin-Watson ... 60

Tabel 3.2 Operasional Variabel ... 71

Tabel 4.1 Seleksi Sampel Penelitian dengan Kriteria ... 73

Tabel 4.2 Daftar Nama Perusahaan Sampel ... 74

Tabel 4.3 Hasil Uji Statistik Deskriptif ... 77

Tabel 4.4 Hasil Uji Normalitas dengan Uji Kolmogorov-Smirnov ... 80

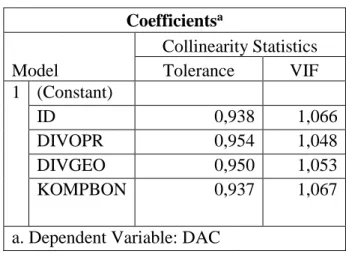

Tabel 4.5 Hasil Uji Multikolinearitas ... 82

Tabel 4.6 Hasil Uji Autokorelasi dengan Uji Durbin-Watson ... 83

Tabel 4.7 Hasil Uji Autokorelasi dengan Uji Run Test ... 84

Tabel 4.8 Hasil Uji Heterokedastisitas dengan Uji Park ... 85

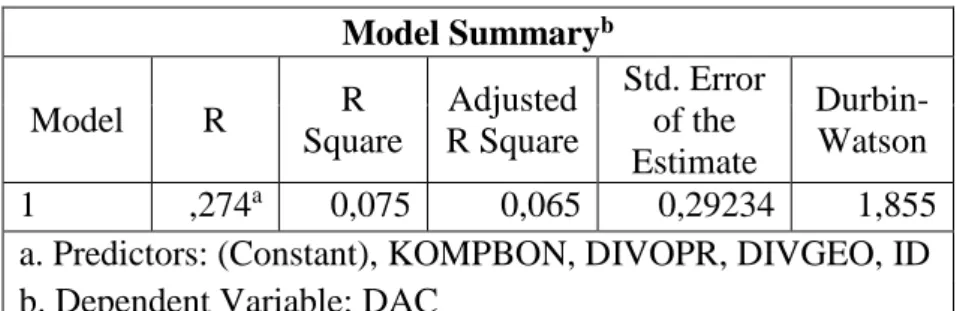

Tabel 4.9 Hasil Uji Koefisien Determinasi (R2) ... 86

Tabel 4.10 Hasil Uji Signifikansi Simultan (Uji F) ... 87

xvi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 54

Gambar 4.1 Hasil Uji Normalitas dengan Plot Grafik Histogram ... 79

Gambar 4.3 Hasil Uji Normalitas dengan Normalitas P-Plot Grafik ... 80

xvii

DAFTAR LAMPIRAN

LAMPIRAN 1 Daftar Nama Perusahaan Sampel ... 112 LAMPIRAN 2 Hasil Tabulasi Data ... 116 LAMPIRAN 3 Hasil Output SPSS ... 142

1 BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan diwajibkan untuk memaparkan informasi dalam bentuk akuntansi berupa laporan keuangan. Laporan keuangan merupakan media penyampaian informasi yang berguna sebagai penghubung antara pihak-pihak berkepentingan terhadap perusahaan (Mulyani, 2018). Informasi tersebut mencakup kinerja dan kondisi perusahaan dalam suatu periode yang bersifat relevan, terpercaya, dan dapat berguna bagi pemakai laporan keuangan (Gunarto dan Riswandari, 2019).

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 1 revisi 2015 tentang penyajian laporan keuangan, tujuan dari laporan keuangan ialah untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi pengguna laporan keuangan guna pengambilan keputusan ekonomi (paragraf 9). Laporan keuangan bagi manajemen merupakan alat utama dalam menunjukkan efektifitas pencapaian tujuan dan hasil pertanggungjawaban atas penggunaan dan pengelolaan sumber daya perusahaan (Dimarcia dan Krisnadewi, 2016, dan Elfira, 2014). Informasi akuntansi digunakan untuk pengambilan keputusan agar tujuan yang diharapkan segera tercapai (Sadeli dan Siswanto, 2004: 4). Informasi pada laporan keuangan bermanfaat bagi pihak internal atau pihak eksternal yang berkepentingan dengan perusahaan dalam tindakan pengambilan keputusan (Kusumayani dan Wirama, 2016). Pihak internal

2 terdiri dari direktur dan manajer keuangan, direktur operasional dan manajer pemasaran, serta manajer dan supervisor produksi, sedangkan pihak eksternal terdiri dari investor atau penanam modal, kreditor (supplier dan banker), pemerintah, badan pengawas pasar modal (BAPEPAM), ekonom, praktisi, dan analis (Hery, 2009: 8-9). Bagi investor, laporan keuangan digunakan sebagai pertimbangan penanaman saham pada suatu perusahaan (Jannah dan Mildawati, 2017).

Dalam laporan keuangan, terdapat informasi mengenai laba. Laba merupakan salah satu informasi yang sangat penting bagi pihak internal maupun pihak eksternal perusahaan (Dimarcia dan Krisnadewi, 2016). Seringkali laba dijadikan sebagai salah satu tolak ukur dalam menilai kinerja suatu perusahaan (Gunarto dan Riswandari, 2019). Informasi laba dapat digunakan untuk mengestimasi kemampuan perusahaan dalam menghasilkan laba di masa mendatang dan menafsir risiko dalam berinvestasi (Hery, 2017: 114). Laba yang besar akan menarik investor untuk menanamkan sahamnya, karena perusahaan dinilai memiliki tingkat pengembalian yang tinggi (Taco dan Ilat, 2016).

Laba akan mencerminkan pengambilan keputusan oleh manajemen dan memungkinkan manajemen untuk memaksimalkan laba tanpa menunjukkan yang sebenarnya kepada pemakai laporan keuangan (Cunha dan Piccoli, 2017). Menurut Gunarto dan Riswandari (2019), terkadang pihak eksternal hanya terpaku pada jumlah laba yang dihasilkan tanpa memikirkan asal usul darimana laba tersebut dihasilkan, hal ini menimbulkan potensi bagi

3 manajemen untuk melakukan manipulasi informasi mengenai laba yang dapat

menguntungkan manajemen. Manajemen sebagai pengelola yang

menjalankan perusahaan memiliki informasi yang lebih mendalam mengenai perusahaan dibandingkan pemilik perusahaan itu sendiri (Herlambang dan Darsono, 2015). Salah satunya mengenai asal usul laba hingga laba tersebut dihasilkan.

Fleksibilitas dalam metode akuntansi memungkinkan manajer untuk mempengaruhi laba yang dilaporkan pada laporan keuangan, sehingga menyebabkan pendapatan lebih besar atau lebih kecil dari yang seharusnya (Panjaitan dan Muslih, 2019 dan Zouari et al., 2015). Dengan kata lain, fleksibilitas tersebut akan memungkinkan manajemen untuk melakukan tindakan manajemen laba (Febrininta dan Siregar, 2014). Manajemen laba merupakan tindakan manajemen dalam mengatur laba dengan menaikkan atau menurunkannya sesuai dengan yang diinginkan (Elfira, 2014).

Manajemen tentunya akan berupaya agar laporan keuangan perusahaan terlihat sehat (Gunarto dan Riswandari, 2019). Terlebih jika manajemen perusahaan tidak mampu mencapai target laba yang diinginkan, besar kemungkinan manajemen akan melakukan manajemen laba (Astuti et al., 2017). Manajemen laba dilakukan dengan tujuan mengatur laba agar perusahaan tetap berada di posisi yang menguntungkan (Arifin dan Destriana, 2016). Manajemen laba diduga akan mempengaruhi kualitas, keandalan, dan relevansi nilai dari laporan keuangan (Febrininta dan Siregar, 2014).

4 Salah satu kasus manajemen laba di Indonesia adalah kasus PT. Garuda Indonesia (Persero) Tbk yang pada laporan keuangan 2018 berhasil mengantongi laba bersih sebesar US$ 5 juta. Namun, dua komisaris Garuda enggan menandatangani laporan keuangan tersebut karena keberatan dengan pengakuan pendapatan atas perjanjian kerja sama dengan PT. Mahata Aero Teknologi yang berjangka waktu 15 tahun tertanggal 31 Oktober 2018 (Sugianto, 2019). Dua komisaris Garuda mengirim surat kepada Menteri Badan Usaha Milik Negara (BUMN) yang menyatakan hingga tahun buku 2018 berakhir hanya satu unit alat yang terpasang, belum ada pembayaran yang dilakukan Mahata, dan dalam perjanjian tidak tercantum termin pembayaran yang jelas (Banjarnahor, 2019). Namun pada laporan keuangan 2018, Garuda mengakui seluruh pendapatan dari Mahata sebesar US$ 239 juta. Menurut Ketua Institut Akuntan Publik Indonesia (IAPI), hal tersebut tidak tepat karena seluruh pendapatan dari jangka waktu perjanjian selama 15 tahun telah diakui pada tahun buku yang sama yakni tahun 2018, pengakuan pendapatan dapat dilakukan jika sudah menghasilkan prestasi kerja sedangkan hingga tahun buku 2018 yang terlaksana hanya satu dari 203 alat yang akan dipasangkan selama 15 tahun (Wareza, 2019).

Terkuaknya kasus tersebut membuat Garuda memenuhi kewajiban yang diajukan oleh Otoritas Jasa Keuangan (OJK) dan Bursa Efek Indonesia (BEI) untuk melakukan penyajian kembali atas laporan keuangan dan membayar denda. Dalam penyajian kembali tercatat laba bersih Garuda mengalami perubahan dari untung US$ 5 juta menjadi rugi US$ 175 juta dan pada pos

5 pendapatan lain-lain terjadi penyusutan sebesar US$ 239 juta dari US$ 278,8 juta menjadi US$ 38,9 juta (Saragih, 2019).

Berdasarkan paparan tersebut, PT. Garuda Indonesia (Persero) telah melakukan tindakan manajemen laba dengan tujuan memperelok laporan keuangan perusahaan. Disebut demikian karena Garuda telah mengakui pengakuan dari seluruh pendapatan dalam perjanjian kerja sama dengan PT. Mahata Aero Teknologi yang seharusnya belum dapat diakui karena kewajiban belum terlaksana. Kasus yang terjadi pada Garuda bukan merupakan satu-satunya kasus manajemen laba yang terjadi di dunia bisnis, tabel 1.1 menyajikan daftar kasus manajemen laba.

Tabel 1.1

Daftar Perusahan yang Melakukan Manajemen Laba

No. Perusahaan Keterangan

1. PT. Tiga Pilar Sejahtera

Food Tbk (AISA) (2017)

Pada laporan keuangan tahun 2017 AISA menggelembungkan Rp4 triliun pada akun piutang, persediaan, dan aset tetap, menaikkan laba Rp662 miliar, dan menaikkan Rp329 miliar pada pos EBITDA (laba sebelum bunga, pajak, depresiasi dan amortisasi). Manajemen lama AISA, yaitu direktur utama dan tiga direksi lain membuat dua pembukuan yang berbeda untuk tujuan eksternal. Dalam kasus ini, AISA melakukan tindakan manajemen laba sebesar Rp662 miliar.

2. PT. Inovisi Infracom

Tbk (INVS) (2014)

Pada September 2014, Bursa Efek Indonesia (BEI) menemukan salah saji dalam laporan keuangan INVS. Dalam keterbukaan informasi pada 25 Februari 2015, ada delapan item dalam laporan keuangan INVS yang harus diperbaiki, yaitu laba bersih per saham, nilai aset tetap, laporan segmen usaha, kategori

6

No. Perusahaan Keterangan

kewajiban, pembayaran kas pada

karyawan, utang lain pada pihak berelasi dan pihak ketiga, dan penerimaan (pembayaran) bersih utang pihak berelasi. Kasus ini membuktikan bahwa INVS melakukan tindakan manajemen laba. Kemudian pada 23 Oktober 2017, BEI

melakukan penghapusan pencatatan

(delisting) saham INVS, yang artinya saham INVS tidak lagi diperdagangkan di pasar modal.

3. Toshiba Corporation

(2014)

Pada 31 Maret 2014, 21 kasus

perhitungan dan pembukuan Toshiba

Corporation mengenai pekerjaan

konstruksi telah dipalsukan sehingga laba perusahaan seolah meningkat. Toshiba

telah mengumumkan kesalahan

perhitungan sebesar 54,8 miliar yen atau setara Rp5,86 triliun (kurs Rp107).

Namun, pengamat dan ahli

memperkirakan pemalsuan pembukuan mencapai 150 miliar yen atau setara Rp16,05 triliun (kurs Rp107). Alasan Toshiba melakukan tindakan manajemen laba karena manajemen perusahaan menetapkan target laba yang tidak realistis, sehingga saat tidak tercapai pemimpin divisi terpaksa memanipulasi laba. Pada 21 Juli 2015, Chief Executive Officer (CEO) Toshiba mundur dari jabatannya disusul oleh wakil ketua dewan komisaris dan mantan eksekutif Toshiba yang menjabat sebagai penasihat. Sumber: Berbagai referensi yang diolah (2020).

Kasus-kasus tersebut membuktikan bahwa dalam menjalankan suatu perusahaan dapat terjadi tindakan manajemen laba dengan kepentingan dan alasan tertentu. Tentunya banyak dampak yang terjadi jika manajemen laba dilakukan. Pihak manajemen harus tetap berhati-hati dengan manajemen laba

7 yang jikalau diterapkan akan berdampak pada citra baik dan kelangsungan hidup perusahaan.

Interlocking directorship merupakan suatu kondisi saat dewan komisaris atau dewan direksi suatu perusahaan menjabat pula sebagai dewan komisaris atau dewan direksi di perusahaan lain (Sari dan Juliarto, 2016). Dewan komisaris bertugas untuk mengawasi dan mengevaluasi perusahaan, sedangkan dewan direksi bertugas untuk menjalankan operasional perusahaan (Chandra dan Devie, 2017).

Dalam Undang Undang Nomor 5 Tahun 1999 tentang larangan praktik monopoli dan persaingan usaha tidak sehat, pada pasal 26 mengenai rangkap jabatan, seorang dewan komisaris atau dewan direksi yang menjabat di suatu perusahaan dilarang merangkap menjadi dewan komisaris atau dewan direksi di perusahaan lain apabila berada dalam industri yang sama. Dikarenakan dapat menguasai pangsa pasar dan mengakibatkan terjadinya praktik monopoli atau persaingan usaha tidak sehat.

Segala aspek yang berhubungan dengan interlocking atau saling berhubungan memiliki implikasi penting bagi struktur dan efektivitas fungsi dewan perusahaan (Ahmar et al., 2016). Dengan adanya interlocking directorship perusahaan akan mendapatkan akses ke sumber daya eksternal dan dapat menciptakan jalur komunikasi antar perusahaan (Ribeiro dan Colauto, 2016). Interlocking directorship dapat menimbulkan tindakan manajemen laba (Cunha dan Piccoli, 2017), salah satunya dalam perataan laba (Ribeiro dan Colauto, 2016).

8 Diversifikasi merupakan salah satu strategi yang bertujuan untuk memaksimalkan ukuran dan keragaman usaha, sehingga dapat diperoleh tingkat laba yang tinggi dari keragaman segmen usaha yang dimiliki (Wijayanti dan Mukti, 2018). Perusahaan terdiversifikasi adalah perusahaan yang melakukan pengembangan dengan memperluas jumlah segmen secara bisnis atau operasional maupun secara geografis (Dimarcia dan Krisnadewi, 2016). Dengan kata lain, diversifikasi terbagi menjadi dua yakni diversifikasi operasi dan diversifikasi geografis.

Menurut PSAK Nomor 5 revisi 2015 tentang segmen operasi, segmen operasi adalah suatu komponen dari entitas yang terlibat dalam aktivitas bisnis dimana akan memperoleh pendapatan dan menimbulkan beban, yang hasil operasinya dikaji ulang guna pengambilan keputusan pengalokasian sumber daya, penilaian kinerja, dan terdapat informasi mengenai keuangan (paragraf 5), entitas mengungkapkan informasi untuk memungkinkan pengguna laporan keuangan mengevaluasi sifat dan dampak keuangan atas aktivitas bisnis terlibat dan lingkungan ekonomi entitas beroperasi (paragraf 20).

Menurut penelitian Dimarcia dan Krisnadewi (2016), perusahaan terdiversifikasi akan menjadi perusahaan multi bisnis atau bergerak lebih dari satu lini bisnis, dimana semakin beragam lini bisnis yang dimiliki perusahaan, maka semakin banyak pula sumber pendapatan yang dimiliki oleh perusahaan. Perusahaan yang melakukan diversifikasi memungkinkan manajer untuk melakukan manajemen laba dan dapat membuat kondisi

9 manajemen laba sulit dideteksi (Wijayanti dan Mukti, 2018). Disebut demikian karena meskipun memiliki kelebihan secara ekonomis, transparansi informasi cenderung rendah karena tingginya tingkat kompleksitas bisnis perusahaan (Gunarto dan Riswandari, 2019). Penelitian oleh Kusumayani dan Wirama (2016) menyatakan bahwa semakin beragam jenis usaha yang dikelola, maka semakin besar pula tingkat kompleksitas bisnis yang menyebabkan manajer dapat mengajukan reward yang lebih besar. Tingginya tingkat kompleksitas bisnis dapat meningkatkan terjadinya manajemen laba (Vasilescu dan Millo, 2016).

Menurut penelitian Gunarto dan Riswandari (2019), diversifikasi operasi memiliki pengaruh positif terhadap manajemen laba, namun bertentangan dengan penelitian Arintasari dan Rohman (2015) yang menyatakan bahwa diversifikasi operasi tidak memiliki pengaruh yang signifikan terhadap manajemen laba. Kusumayani dan Wirama (2016) menyatakan bahwa diversifikasi geografis memiliki pengaruh positif terhadap manajemen laba, namun bertentangan dengan Novyarni dan Wijaya (2018) yang menyatakan bahwa diversifikasi geografis tidak memiliki pengaruh terhadap manajemen laba.

Manajemen dapat memanfaatkan fleksibilitas dan informasi yang dimiliki untuk mencapai tujuan tertentu yang bersifat oportunis, salah satunya dalam memperoleh kompensasi bonus (Perwitasari, 2014). Kompensasi bonus merupakan penghargaan yang diberikan oleh perusahaan atas jasa pekerja dalam mencapai tujuan perusahaan pada suatu periode (Elfira, 2014).

10 Jumlah besar atau kecil dari bonus yang akan diterima manajemen dicerminkan dari besar atau kecilnya laba yang diperoleh perusahaan pada suatu periode (Astuti et al., 2017).

Perusahaan yang menerapkan kompensasi akan memotivasi manajemen untuk mengatur laba bersih guna memaksimalkan bonus yang akan diterima (Nazir, 2014). Manajemen akan memperoleh kompensasi bonus ketika laba berada diantara batas bawah (bogey) dan batas atas (cap), jika laba berada di bawah manajemen tidak akan memperoleh kompensasi bonus, dan jika laba berada di atas manajemen hanya mendapat bonus tetap (Elfira, 2014).

Menurut Nazir (2014), jika perusahaan memperoleh laba di bawah target yang ditentukan, maka manajer cenderung akan melakukan manajemen laba agar memperoleh bonus maksimal di periode selanjutnya. Manajemen akan berusaha memaksimalkan laba agar terlihat sehat di laporan keuangan dan akan mendapatkan kompensasi bonus atas pencapaian tersebut (Wijaya dan Christiawan, 2014).

Hasil penelitian Panjaitan dan Muslih (2019) dan Elfira (2014) menunjukkan bahwa kompensasi bonus memiliki pengaruh positif signifikan terhadap manajemen laba, namun berbeda dengan penelitian Deviyanti dan Sudana (2018) yang menunjukkan bahwa kompensasi bonus tidak memiliki pengaruh signifikan terhadap manajemen laba.

Berdasarkan uraian yang telah dipaparkan, peneliti termotivasi untuk melakukan penelitian ini karena pertama, manajemen laba merupakan tindakan oportunis yang harus dihindari karena dapat mempengaruhi kualitas,

11 keandalan, dan relevansi nilai laporan keuangan pada perusahaan (Febrininta dan Siregar, 2014). Kedua, masih sedikit penelitian yang menggunakan variabel interlocking directorship terhadap manajemen laba, sehingga peneliti tertarik untuk meneliti variabel tersebut. Ketiga, berbagai penelitian sebelumnya mengenai diversifikasi operasi, diversifikasi geografis, dan kompensasi bonus terhadap manajemen laba masih menunjukkan hasil yang tidak konsisten. Berdasarkan hal tersebut, maka peneliti termotivasi untuk melakukan penelitian dengan judul “Pengaruh Interlocking Directorship, Diversifikasi Operasi, Diversifikasi Geografis, dan Kompensasi Bonus

Terhadap Manajemen Laba”.

Penelitian ini adalah pengembangan dari penelitian sebelumnya, yakni penelitian yang dilakukan oleh Dimarcia dan Krisnadewi (2016). Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Peneliti terdahulu menggunakan variabel diversifikasi operasi, leverage, dan kepemilikan manajerial yang diduga mempengaruhi manajemen laba. Sedangkan, dalam penelitian ini, peneliti menambahkan interlocking directorship, diversifikasi geografis, dan kompensasi bonus sebagai variabel independen dengan menghilangkan leverage dan kepemilikan manajerial.

2. Populasi yang digunakan peneliti terdahulu adalah perusahaan manufaktur yang terdaftar di BEI tahun 2010-2014. Sedangkan, dalam penelitian ini, peneliti menambahkan periode penelitian yaitu tahun 2014-2018.

12 B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah interlocking directorship berpengaruh terhadap manajemen laba? 2. Apakah diversifikasi operasi berpengaruh terhadap manajemen laba? 3. Apakah diversifikasi geografis berpengaruh terhadap manajemen laba? 4. Apakah kompensasi bonus berpengaruh terhadap manajemen laba?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

1. Pengaruh interlocking directorship terhadap manajemen laba. 2. Pengaruh diversifikasi operasi terhadap manajemen laba. 3. Pengaruh diversifikasi geografis terhadap manajemen laba. 4. Pengaruh kompensasi bonus terhadap manajemen laba.

D. Manfaat Penelitian

Berdasarkan rumusan masalah dan tujuan penelitian yang telah diuraikan diatas, maka hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Kontribusi Teoritis

a. Bagi mahasiswa jurusan akuntansi, sebagai bahan referensi untuk menambah ilmu pengetahuan mengenai interlocking directorship,

13 diversifikasi operasi, diversifikasi geografis, dan kompensasi bonus terhadap manajemen laba.

b. Bagi peneliti berikutnya, sebagai bahan referensi dalam melakukan penelitian lebih lanjut mengenai topik sejenis.

c. Bagi penulis, sebagai bentuk dari aplikasi pengetahuan yang selama ini diperoleh dalam perkuliahan dan penambahan pengetahuan mengenai manajemen laba.

2. Kontribusi Praktis

a. Bagi investor, sebagai bahan pertimbangan dalam berinvestasi dan mengetahui laporan keuangan yang baik tanpa ada unsur kepentingan dari pihak manajemen.

b. Bagi perusahaan, sebagai masukan dalam pertimbangan dan pengambilan keputusan mengenai manajemen laba.

c. Bagi masyarakat, sebagai sarana informasi dan pengetahuan akuntansi mengenai manajemen laba.

14 BAB II

TINJAUAN PUSTAKA

A. Teori-Teori Terkait dengan Penelitian

1. Teori Agensi

Teori agensi merupakan dasar teori yang digunakan untuk mendasari bisnis perusahan (Wijayanti dan Mukti, 2018). Teori agensi menjelaskan bahwa hubungan agensi timbul ketika satu orang atau lebih (principal) meminta pihak lain (agent) untuk melaksanakan sejumlah pekerjaan atas nama principal dan memberikan wewenang dalam pengambilan keputusan kepada agent (Jensen dan Meckling, 1976). Menurut Michelson et al. (1995) dalam penelitian Haryanto dan Lina (2017), teori agensi merupakan suatu hubungan yang didasari persetujuan dimana agent setuju untuk bertindak atas nama pihak lain, yaitu principal. Dengan kata lain, teori agensi adalah teori yang menjelaskan hubungan antara pemilik perusahaan sebagai principal dan manajemen perusahaan sebagai agent (Kusumaningtyas dan Yendrawati, 2015). Manajemen dipilih langsung oleh pemilik perusahaan untuk bekerja demi

kepentingan pemilik, oleh karena itu manajemen harus

bertanggungjawab atas apa yang dikelolanya kepada pemilik perusahaan (Haryanto dan Lina, 2017).

Principal dan agent yang memiliki tujuan sama dalam mengoptimalkan perusahaan akan membuat agent bekerja dengan cara

15 yang sesuai dengan kepentingan principal (Haryanto dan Lina, 2017). Tujuan yang sama tersebut akan menciptakan hubungan yang saling menguntungkan bagi berbagai pihak jika tiap pihak menjalankan dengan tanggungjawab hak dan kewajibannya (Aprina dan Khairunnisa, 2015).

Eisenhardt (1989) menyatakan terdapat asumsi sifat dasar manusia dalam teori agensi, yaitu:

a. Pada umumnya manusia mementingkan diri sendiri (self interest). b. Manusia memiliki daya pikir yang terbatas mengenai presepsi masa

mendatang (bounded rationality).

c. Manusia selalu menghindari resiko (risk adverse).

Teori agensi menyatakan bahwa agent tidak sepenuhnya mengelola perusahaan sesuai dengan keinginan principal karena adanya kepentingan principal dan agent yang berbeda (Nuraini dan Darsono, 2017). Menurut Eisenhardt (1989) dan Hamdan (2018), penyebab dapat terjadinya konflik agensi adalah adanya tujuan yang berbeda dari principal dan agent, serta adanya kepemilikan dan pengawasan yang terpisah dalam pengendalian manajemen suatu perusahaan. Keleluasaan agent dalam mengelola perusahaan dapat menimbulkan penyalahgunaan wewenang yang diberikan oleh principal (Ermayanti, 2016).

Agent memiliki informasi yang lebih kaya dibandingkan dengan principal, hal ini dapat menimbulkan konflik antara principal dan agent yang ingin memaksimalkan kepentingan pribadi atas informasi tersebut (Panjaitan dan Muslih, 2019). Keinginan agent tersebut memungkinkan

16 agent untuk mengelabui principal karena tidak memiliki akses dan informasi seleluasa yang agent miliki (Aprina dan Khairunnisa, 2015). Informasi yang lebih banyak diterima oleh agent menciptakan peluang terjadinya manipulasi laporan keuangan melalui tindakan manajemen laba (Panjaitan dan Muslih, 2019).

Principal yang tidak dapat mengawasi agent setiap waktu memungkinkan agent melakukan hal yang tidak semestinya (Haryanto dan Lina, 2017). Hal tersebut mendorong principal untuk menekankan pengawasan yang ketat agar informasi yang diterima akurat, pengawasan tersebut dapat menimbulkan biaya agensi. Jensen dan Meckling (1976) mendefinisikan biaya agensi dalam tiga jenis, yaitu:

a. Biaya Monitoring

Biaya monitoring adalah pengeluaran biaya untuk mengawasi aktivitas-aktivitas yang dilakukan oleh agent.

b. Biaya Bonding

Biaya bonding adalah biaya untuk menjamin bahwa agent tidak akan bertindak yang dapat merugikan principal, atau untuk meyakinkan bahwa principal akan memberikan kompensasi apabila agent benar-benar melakukan tindakan yang tepat.

c. Kerugian Residual

Kerugian residual adalah pengorbanan berupa berkurangnya kemakmuran principal sebagai akibat dari perbedaan tujuan dan kepentingan antara principal dan agent.

17 Berdasarkan beberapa pendapat yang telah dipaparkan, dapat disimpulkan bahwa teori agensi merupakan teori yang menjelaskan hubungan antara pemegang saham sebagai principal dengan pengelola perusahaan manajemen sebagai agent. Di antara hubungan tersebut terdapat persamaan tujuan dalam mengoptimalkan perusahaan dimana agent bekerja sesuai dengan kepentingan principal, namun terdapat pula konflik yaitu perbedaan tujuan dimana principal dan agent mementingkan kepentingan pribadi masing-masing pihak. Perbedaan tujuan ini memungkinkan pihak pengelola perusahaan untuk melakukan manajemen laba.

Teori agensi akan membantu pihak principal dan agent untuk menghindari tindakan-tindakan yang didasarkan kepentingan pribadi. Salah satunya dengan menghindari manajemen laba pada laporan keuangan perusahaan agar laporan keuangan dapat digunakan sebagai dasar pengambilan keputusan yang relevan dan terpercaya.

2. Teori Resource Dependence

Teori resource dependence menjelaskan tentang kemampuan perusahaan dalam memperoleh dan memelihara sumber daya yang dimiliki perusahaan (Pfeffer dan Salancik, 1978 dalam Delke, 2015). Teori ini juga menjelaskan cara perusahaan dalam menghadapi kendala mengenai sumber daya tersebut (Pfeffer dan Salancik, 1978 dalam Galvão et al., 2019).

18 Teori resource dependence memaparkan tentang pengaruh faktor eksternal yang mempengaruhi suatu perusahaan, seperti ketidakpastian (Sari dan Juliarto, 2016). Ketidakpastian dalam lingkungan menjelaskan ketidakmampuan perusahaan dalam memprediksi masa depan (Rogers, 1983 dalam Sari dan Juliarto, 2016). Menurut Ricciardi dan Rossignoli (2015) ketidakpastian dalam lingkungan menjelaskan mengenai kelangkaan sumber daya, perubahan yang tidak terduga, dan usaha berkelanjutan yang dilakukan oleh perusahaan lain guna mengontrol sumber daya yang dimiliki dengan menggunakan kemampuan perusahaan yang melampaui batas. Asumsi teori resource dependence ialah ketergantungan atas sumber daya yang akan mempengaruhi pengambilan keputusan suatu perusahaan (Nienhuser, 2008 dalam Sari dan Juliarto, 2016).

Teori resource dependence menyatakan bahwa dewan komisaris dan dewan direksi dinilai penting dalam mengurangi ketidakpastian lingkungan terhadap perusahaan dengan melakukan interlock sebagai penghubung antar perusahaan (Ribeiro dan Colauto, 2016). Disebut demikian karena dewan komisaris dan dewan direksi adalah sumber daya pada perusahaan yang dapat menciptakan hubungan yang efektif dalam lingkungan bisnis yang kompleks (Hamdan, 2018). Menurut Sheppard (1995) dengan adanya interlocking directorship dapat menjadi pasokan sumber daya bagi perusahaan, yaitu sumber daya manajerial dan keuangan.

19 Adanya hubungan interlocking directorship akan memungkinkan dewan yang berkaitan untuk mendapatkan sumber daya eksternal yang diperlukan dalam pengembangan perusahaan (Pfeffer dan Salancik, 1978 dalam Ribeiro dan Colauto, 2016). Kemudian, menurut Sari dan Juliarto (2016) hubungan interlocking directorship akan membuka akses ke teknologi, pasar, dan sumber daya dengan memastikan stabilitas dan eksistensi.

3. Teori Akuntansi Positif

Teori akuntansi positif merupakan suatu penalaran logis dalam prinsipnya berupa kerangka acuan dalam memprediksi, menjelaskan, dan mengatasi praktik-praktik akuntansi (Deviyanti dan Sudana, 2018). Teori akuntansi positif menentukan suatu praktik akuntansi yang terjadi apakah benar atau salah, dengan menggunakan metode ilmiah atas dasar pengamatan data yang objektif (Suwardjono, 2005: 27). Teori ini memiliki ciri yakni pemecahan masalah yang disesuaikan dengan realitas praktik akuntansi dengan menggunakan pendekatan ekonomi dan perilaku yang bertujuan untuk menjelaskan dan memprediksi praktik akuntansi (Hery, 2017: 106).

Scott (2003) dalam Wijaya dan Christiawan (2014) menyatakan bahwa teori akuntansi positif memaparkan suatu prediksi yang berkaitan dengan tindakan manajer ketika menentukan kebijakan akuntansi yang akan digunakan, serta respon manajer terhadap standar akuntansi yang diusulkan pada perusahaan. Pembuat kebijakan dapat menggunakan teori

20 akuntansi positif untuk memprediksi konsekuensi ekonomis dari berbagai kebijakan dan praktik akuntansi, teori ini juga harus mampu menjelaskan kondisi yang terjadi dalam praktik akuntansi yang sebenarnya (Hery, 2017: 106-107). Teori ini juga dapat digunakan untuk menguji perilaku etis manajer dalam penyusunan laporan keuangan (Sulistyanto, 2008: 62).

Kepentingan manajemen sangat mempengaruhi proses pelaporan keuangan, pemilihan metode, dan standar akuntansi yang digunakan sebagai basis pelaporan keuangan (Hery, 2017: 106). Menurut Wijaya dan Christiawan (2014) adanya kebebasan dalam menentukan kebijakan akuntansi cenderung membuat manajer melakukan tindakan oportunis dengan mengedepankan kepentingan pribadi melalui manajemen laba. Sulistyanto (2008: 63) menyatakan dalam teori akuntansi positif terdapat tiga hipotesis yang menjadi mendasari tindakan manajemen laba, yaitu bonus plan hypothesis, debt covenant hypothesis, dan political cost hypothesis. Berikut penjelasan mengenai hipotesis-hipotesis tersebut: a. Bonus Plan Hypothesis

Hipotesis yang didasarkan oleh rencana pemberian bonus, dimana bonus yang sudah direncanakan oleh perusahaan cenderung akan membuat manajemen menggunakan metode akuntansi yang dapat meningkatkan laba yang diperoleh perusahaan agar mendapatkan bonus yang tinggi (Panjaitan dan Muslih, 2019).

21 b. Debt Covenant Hypothesis

Hipotesis mengenai perjanjian utang dimana perusahaan dengan tingkat utang yang tinggi cenderung menggunakan metode akuntansi dengan harapan laba yang dilaporkan akan lebih tinggi (Panjaitan dan Muslih, 2019). Manajemen akan mengendalikan laba agar dapat menunda kewajiban utang perusahaan, perusahaan yang memiliki tingkat utang yang tinggi akan sulit membayar utang kemudian cenderung melanggar perjanjian utang (Wijaya dan Christiawan, 2014 dan Elfira, 2014).

c. Political Cost Hypothesis

Perusahaan besar yang kegiatan operasinya dikenal masyarakat luas cenderung akan mengurangi laba yang akan dilaporkan (Wijaya dan Christiawan, 2014).

Dapat disimpulkan bahwa teori akuntansi positif berhubungan dengan manajemen laba karena kebebasan kebijakan akuntansi yang digunakan serta teori ini dapat memprediksi, menjelaskan, dan mengatasi praktik-praktik akuntansi pada perusahaan. Teori ini berhubungan juga dengan kompensasi bonus mengacu pada salah satu hipotesis teori akuntansi positif yang mendasari manajemen laba, yaitu bonus plan hypothesis.

4. Interlocking Directorship

Interlocking directorship merupakan hubungan yang timbul antara dua atau lebih perusahaan melalui kesamaan dewan komisaris atau

22 dewan direksi yang dimiliki (Fich dan White, 2005 dalam Ribeiro dan Colauto, 2016). Menurut Sari dan Juliarto (2016), interlocking directorship terjadi ketika seorang komisaris atau direksi dari suatu perusahaan merangkap jabatan menjadi komisaris atau direksi di perusahaan lain. Interlocking directorship dapat membentuk jaringan yang menghasilkan pengetahuan dan praktik antar perusahaan melalui dewan yang interlock (Chiu et al., 2013). Hubungan kerjasama pada interlocking directorship menciptakan terjadinya pertukaran informasi antar perusahaan yang dapat meningkatkan keunggulan kompetitif dan mampu dalam menghadapi persaingan di pasar (Haunschild dan Beckman, 1998).

Adapun peraturan di Indonesia mengenai interlocking directorship atau rangkap jabatan, yaitu Peraturan Otoritas Jasa Keuangan (OJK) No. 33/POJK.04/2014 tentang Direksi dan Dewan Komisaris Emiten atau Perusahaan Publik. Tertera dalam pasal 24 terkait diperbolehkannya rangkap jabatan pada emiten atau perusahaan publik, dengan ketentuan sebagai berikut:

a. Dewan komisaris dapat merangkap jabatan sebagai dewan direksi paling banyak pada dua emiten atau perusahaan publik lain dan sebagai dewan komisaris paling banyak pada dua emiten atau perusaahaan publik lain.

b. Apabila dewan komisaris tidak merangkap jabatan sebagai dewan direksi, dewan komisaris dapat merangkap jabatan sebagai dewan

23 komisaris paling banyak pada empat emiten atau perusahaan publik lain.

Perusahaan yang dapat menemukan interlocking directorship dengan dewan komisaris atau direksi yang tepat untuk kebutuhan perusahaan akan menerima manfaat yang besar (Zona et al., 2015). Ribeiro dan Colauto (2016) menjelaskan bahwa interlocking directorship memberikan berbagai manfaat bagi perusahaan, yaitu:

a. Memperoleh sumber daya.

b. Memperoleh dukungan strategis dari pihak penting eksternal. c. Menciptakan komunikasi antar perusahaan.

Ketika dewan komisaris atau dewan direksi menjalani interlocking directorship, mereka cenderung akan mempelajari kinerja positif dewan lainnya (Ribeiro dan Colauto, 2016). Interlocking directorship menciptakan pertimbangan atas pengambilan kebijakan dan keputusan strategi perusahaan (Sari dan Juliarto, 2016). Interlocking directorship membantu dewan direksi untuk lebih transparan dalam pengambilan keputusan, karena adanya perbandingan yang timbul dari praktik perusahaan lain yang dirangkap (Haniffa dan Cooke, 2002 dalam Puspita, 2013).

5. Diversifikasi Operasi

Diversifikasi merupakan strategi dalam pengembangan usaha melalui perluasan segmen baik secara bisnis maupun geografis (Dimarcia dan Krisnadewi, 2016). Diversifikasi dapat dilakukan dengan cara

24 membuka lini usaha baru, memperluas lini produk yang telah ada, memperluas wilayah operasional dan pemasaran produk, membuka kantor cabang, melakukan merger, akuisisi, dan lainnya (Harto, 2005).

Diversifikasi operasi adalah kondisi suatu perusahaan ketika menjalankan lebih dari satu segmen bisnis (Ermayanti, 2016). Perluasan segmen dilakukan pada produk yang dihasilkan perusahaan, baik berupa barang ataupun jasa (Gunarto dan Riswandari, 2019 dan Jiraporn et al., 2008). Diversifikasi operasi bertujuan untuk mengoptimalkan ukuran dan keragaman usaha oleh perusahaan sehingga dapat diperoleh tingkat pendapatan yang lebih tinggi yang akan menciptakan arus kas yang baik (Gunarto dan Riswandari, 2019 dan Dimarcia dan Krisnadewi, 2016). Semakin beragam segmen bisnis yang dijalankan perusahaan maka semakin banyak pula sumber pendapatan yang diperoleh (Ermayanti, 2016). Diversifikasi operasi terdapat dalam laporan keuangan pada bagian catatan atas laporan keuangan mengenai segmen usaha yang dimiliki perusahaan (Nuraini dan Darsono, 2017).

Diversifikasi operasi diterapkan ketika perusahaan dalam keadaan profit atau ketika pertumbuhan perusahaan menurun pada bidang industri utama (Ermayanti, 2016). Diversifikasi dapat dilakukan untuk memperkuat persaingan dengan kompetitor (Dimarcia dan Krisnadewi, 2016). Diversifikasi juga dapat dilakukan untuk memperkecil risiko investasi, jika perusahaan bergerak hanya pada satu segmen bisnis maka risiko investasinya cukup besar (Ermayanti, 2016). Dengan melakukan

25 diversifikasi operasi, ketika salah satu segmen yang dijalani perusahaan mengalami kerugian, laba tetap dapat diperoleh dari segmen bisnis yang lain untuk menggantikan kerugian (Kusumaningtyas dan Yendrawati, 2015).

Pandangan Harto (2005) pada diversifikasi operasi terbagi menjadi dua, pandangan pertama perusahaan yang bertumbuh besar maka semakin besar pangsa pasarnya yang mengakibatkan tingkat konsentrasi industri semakin tinggi dan berkurangnya kompetisi pasar akibat dominasi usaha, pandangan kedua didasari sumber daya yaitu diversifikasi mengoptimalisasi kelebihan kapasitas dari sumber daya yang dimiliki perusahaan untuk dijalankan lebih dari satu segmen bisnis. Diversifikasi operasi mendorong perusahaan untuk melakukan operasi lintas batas, dibandingkan melakukan tukar barang atau jasa lintas batas melalui impor atau ekspor perusahaan yang berbeda (Gunarto dan Riswandari, 2019).

Perusahaan yang terdiversifikasi akan memiliki struktur organisasi yang lebih kompleks, tingkat transparansi yang lebih rendah, serta meningkatkan kompleksitas informasi yang diterima oleh investor dan analis keuangan (El Mehdi dan Seboui, 2011). Semakin tinggi tingkat diversifikasi perusahaan, semakin rendah transparansi yang dimiliki

(Kusumaningtyas dan Yendrawati, 2015). Perusahaan yang

26 serta membutuhkan lebih banyak sumber daya dan keahlian dari investor dan analis (Thomas, 2002 dalam Vasilescu dan Millo, 2016).

Meskipun memiliki kelebihan secara ekonomis melalui pendapatan yang lebih tinggi, transparansi informasi cenderung rendah karena kompleksitas struktur bisnis yang terjadi (Gunarto dan Riswandari, 2019). Menurut Jiraporn et al. (2008), manajer lebih sulit mengelola pendapatan yang diperoleh dari berbagai segmen. Untuk menilai tingkat efisiensi dan efektivitas tiap segmen, manajer dan pihak eksternal diharuskan memperhatikan setiap laporan keuangan yang dilaporkan oleh segmen (Gunarto dan Riswandari, 2019).

6. Diversifikasi Geografis

Diversifikasi geografis terjadi ketika perusahaan beroperasi lebih dari satu negara (Jiraporn et al., 2008). Perusahaan yang terdiversifikasi secara geografis ialah perusahaan yang melakukan perluasan segmen dalam menghasilkan barang atau jasa ke suatu lingkungan ekonomi dengan risiko dan imbalan yang berbeda di setiap wilayah (Haryanto dan Lina, 2017). Perusahaan yang menerapkan diversifikasi geografis umumnya memiliki anak-anak perusahaan yang berada di luar negeri (Arintasari dan Rohman, 2015). Jumlah negara di mana perusahaan beroperasi dilaporkan dalam laporan tahunannya (Fatmawati dan Sabeni, 2013).

27

Menurut Haryanto dan Lina (2017) faktor yang dapat

dipertimbangkan oleh perusahaan dalam mengidentifikasi diversifikasi geografis adalah sebagai berikut:

a. Kondisi ekonomi dan politik.

b. Hubungan antar operasi dalam wilayah geografis yang berbeda. c. Risiko pada operasi dalam wilayah geografis tertentu.

d. Regulasi pengendalian mata uang. e. Risiko mata uang.

Faktor-faktor diatas menjelaskan bahwa perusahaan diharuskan mempertimbangkan berbagai hal, tidak hanya membedakan atas dasar perbedaan geografis saja (Haryanto dan Lina, 2017).

Perusahaan yang terdiversifikasi memiliki struktur perusahaan yang lebih kompleks, hal ini mengakibatkan principal sulit dalam melakukan pengawasan (El Mehdi dan Seboui, 2011). Tingkat organisasi yang kompleks akan menambah ketidakseimbangan informasi antara manajemen dan pemilik perusahaan (Jiraporn, 2005 dalam Arintasari dan Rohman, 2015). Di berbagai negara perusahaan beroperasi terdapat budaya tertentu yang memungkinkan adanya penyimpangan dari budaya perusahaan lainnya, keragaman budaya tersebut dapat menimbulkan operasional perusahaan yang sulit dikendalikan dan principal sulit untuk mengendalikan tindakan agent (El Mehdi dan Seboui, 2011). Dengan memiliki anak-anak perusahaan di luar negeri juga akan mengakibatkan

28 publik atau bahkan analis sulit untuk meneliti laporan keuangan perusahaan tersebut (Arintasari dan Rohman, 2015).

7. Kompensasi Bonus

Kompensasi merupakan imbalan finansial dan non finansial beserta tunjangan yang diterima seseorang melalui hubungan kepegawaian (Nazir, 2014). Kompensasi adalah pendapatan berbentuk uang, barang langsung maupun barang tidak langsung yang diterima pegawai berupa imbalan atas jasa yang telah diberikan kepada perusahaan (Siregar dan Veronika, 2017). Pemberian bonus berbasis pendapatan adalah cara populer untuk memberi penghargaan kepada eksekutif perusahaan (Healy, 1985). Menurut Elfira (2014) kompensasi diberikan dari perusahaan dengan tujuan mempertahankan dan memikat pegawai yang kompeten, memotivasi pegawai, serta agar pegawai mematuhi peraturan yang berlaku.

Pemilik perusahaan memberi penghargaan berupa kompensasi bonus kepada manajemen ketika dapat mengelola perusahaan dengan baik atau melebihi dari target yang telah ditentukan, semakin besar laba yang dihasilkan atau bahkan telah melampaui target yang telah ditentukan maka semakin baik penilaian terhadap perusahaan di pandangan pemilik perusahaan (Aprina dan Khairunnisa, 2015). Namun, tidak semua perusahaan memberikan kompensasi bonus, hal ini didasarkan atas kebijakan perusahaan (Pujiningsih, 2011 dalam Panjaitan dan Muslih, 2019).

29 Menurut Fitri (2015) terdapat tiga aspek penting sebagai dasar pemberian kompensasi bonus, yaitu:

a. Dasar kompensasi bonus

Pemberian kompensasi bonus didasarkan dari harga saham, pendapatan atau investasi, kinerja berbasis biaya, dan balanced scorecard.

b. Sumber kompensasi bonus

Sumber kompensasi bonus berasal dari pendanaan bonus. Umumnya bersumber dari laba perusahaan.

c. Cara pemberian kompensasi bonus

Pemberian kompensasi bonus umumnya diberikan dengan cara tunai dan melalui saham.

Bonus plan hypothesis merupakan salah satu pemilihan metode akuntansi yang tidak terlepas dari teori akuntansi positif (Fitri, 2015). Pemegang saham menggunakan kontrak kompensasi manajemen atas bonus untuk mengurangi biaya agensi dan untuk memotivasi manajer untuk memaksimalkan kinerjanya untuk perusahaan (Zouari et al., 2015). Jika suatu perusahaan memiliki kompensasi atau bonus scheme, manajer cenderung akan mengatur laba bersih agar dapat mengoptimalkan bonus yang dapat diterima (Nazir, 2014).

8. Manajemen Laba

Manajemen laba merupakan kondisi ketika manajemen melakukan intervensi dalam penyusunan laporan keuangan yang dirancang untuk

30 mencapai target laba dengan fleksibilitas penggunaan metode akuntansi (Callao et al., 2014). Manajemen melakukan tindakan manajemen laba dengan meratakan, menaikkan, atau menurunkan laba (Schipper, 1989 dalam Deviyanti dan Sudana, 2018). Manajemen laba juga dapat dilakukan dengan menggeser laba periode berjalan ke periode berikutnya (Dewi et al., 2019).

Pemahaman atas manajemen laba menurut Scott (2003) dalam Pratiwi dan Pratiwi (2016) terbagi menjadi dua, yaitu pertama manajemen laba sebagai perilaku oportunis (opportunistic behavior) dilakukan guna memaksimalkan utilitas perusahaan dalam menghadapi kontrak kompensasi, political cost, dan kontrak utang, kedua dari perspektif efficient contracting manajemen laba sebagai cara untuk memberi fleksibilitas kepada manajer guna melindungi diri dan perusahaan atas antisipasi kejadian tidak terduga. Sejalan dengan pemaparan Subramanyam (1996) dalam Ahmadpour dan Shahsavari (2016) yang menjelaskan bahwa manajemen laba terbagi menjadi dua klasifikasi, pertama manajemen laba efisien yakni untuk meningkatkan kualitas informasi guna membantu investor dalam memahami profitabilitas dan kondisi keuangan perusahaan, dan kedua manajemen laba oportunis dimana manajer bukan memaksimalkan kepentingan perusahaan dan investor melainkan kepentingan pribadi.

Sulistyanto (2008: 104-107) memaparkan bahwa melalui pandangan praktisi yakni investor, pemerintah, asosiasi profesi, dan pelaku ekonomi

31 lainnya, manajemen laba merupakan tindakan kecurangan karena dapat menyesatkan dan merugikan pihak pengguna laporan keuangan, contohnya mencatat pendapatan penjualan yang belum dapat direalisasi, mencatat penjualan dan persediaan fiktif. Manajemen laba dapat dilakukan pula pada bagian pendapatan dan pengeluaran yakni dengan meningkatkan atau mengurangi pengakuan pendapatan, laba dapat langsung diakui atau kerugian dapat ditunda serta pengeluaran dapat dihindari dengan mengkapitalisasi biaya tertentu (Giroux, 2006: 8). Sedangkan jika melalui pandangan akademisi yakni peneliti, manajemen laba bukan merupakan tindakan kecurangan karena terdapat fleksibilitas dalam prinsip akuntansi dalam menggunakan metode akuntansi (Sulistyanto, 2008: 107-109). Hery (2017: 116) menjelaskan contoh pemilihan penggunaan metode akuntansi ialah metode penyusutan aktiva, dengan aktiva yang sama tetapi adanya perbedaan penggunaan metode penyusutan akan mengakibatkan beban penyusutan setiap periode tidak sama. Asumsi faktor penentu beban penyusutan (harga perolehan, nilai residu, dan masa manfaat) adalah sama, di tahun pertama penggunaan metode penyusutan garis lurus akan menghasilkan laba yang lebih besar dibanding metode penyusutan saldo menurun ganda.

Discretionary accruals merupakan langkah yang berguna untuk mengurangi atau menambah pelaporan laba yang sulit dideteksi melalui manipulasi kebijakan akuntansi yang berkaitan secara akrual Taco dan Ilat (2016). Menurut Sulistyanto (2008: 161-162) komponen akrual

32 mudah diatur sesuai keinginan pencatatan transaksi karena tidak perlu pengadaan bukti kas secara fisik baik berbentuk penerimaan maupun pengeluaran, komponen akrual khususnya pendapatan dan biaya dapat mengatur besar kecilnya laba dengan menggeser dari periode berjalan ke periode mendatang atau sebaliknya.

Manajemen laba merupakan tindakan yang sangat kompleks (Callao et al., 2014). Pada umumnya, para investor hanya terfokus pada informasi laba tanpa memperhatikan bagaimana laba tersebut dihasilkan (Beattie et al., 1994 dalam Putri dan Deviesa, 2017). Sehingga membuat manajer berpotensi melakukan tindakan manajemen laba untuk menghindari penyajian laba yang lebih rendah dari ekspektasi investor (Burgstahler dan Eames, 2006).

Fitri (2015) berpendapat bahwa manajemen laba merupakan area kontroversial karena merupakan tindakan yang tidak dapat diterima karena adanya pengurangan dalam keandalan informasi laba pada laporan keuangan, hal ini membuat investor tidak mendapatkan informasi yang cukup akurat mengenai laba guna mengevaluasi return dan risiko. Manajemen laba dapat dimotivasi oleh kepentingan manajer maupun kepentingan perusahaan (Hery, 2017: 163). Menurut Scott (2009) dalam Wicaksono, 2015) terdapat beberapa motivasi yang mendorong manajer perusahaan dalam melakukan manajemen laba, yaitu:

33 a. Bonus Purpose

Untuk mendapatkan bonus yang tinggi, manajer selaku pemilik informasi atas laba bersih perusahaan akan menggunakan metode akuntansi yang digunakan untuk memaksimalkan laba saat ini. b. Kontrak Utang Jangka Panjang

Perusahaan yang memiliki rasio debt/equity yang besar cenderung akan membuat manajer memilih prosedur akuntansi yang dapat menggeser periode mendatang ke periode berjalan. Manajemen laba ini dilakukan guna memenuhi perjanjian utang perusahaan tersebut. c. Motivasi Politik

Manajemen laba dilakukan untuk mengurangi laba yang dilaporkan pada perusahaan politik. Pengurangan laba tersebut dilakukan karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

d. Motivasi Perpajakan

Perusahaan melakukan manajemen laba dengan mengurangi laba yang dilaporkan agar dapat meminimalisir jumlah pajak yang harus dibayarkan.

e. Pergantian Chief Executive Officer (CEO)

CEO yang akan pensiun atau masa kontraknya akan berakhir cenderung melakukan strategi maksimalisasi laba yang dilaporkan guna meningkatkan jumlah bonus yang akan diterima. Manajer dengan kinerja yang buruk akan melakukan manajemen laba pula

34 untuk menghindar dari pemecatan, manajer cenderung menaikkan jumlah laba yang dilaporkan.

f. Initial Public Offering (IPO)

Perusahaan yang akan go public dimana belum memiliki nilai pasar akan menyebabkan manajer melakukan manajemen laba agar pada saat IPO atau penawaran saham perdana dapat memperoleh harga saham yang tinggi.

Motivasi dilakukannya manajemen laba dapat membuat manajemen perusahaan mengabaikan praktik bisnis yang baik, hal ini memungkinkan kualitas laba serta laporan keuangan menurun (Hery, 2017: 163). Scott (2000) dalam Dewi et al. (2019) memaparkan bahwa pola manajemen laba dapat dilakukan dengan berbagai cara, yaitu:

a. Taking A Bath

Pola ini terjadi saat reorganisasi dimana manajemen diharuskan melapor kerugian dalam jumlah yang besar agar dapat meningkatkan laba di periode mendatang.

b. Income Minimization

Pola ini dilakukan oleh perusahaan yang memiliki profitabilitas tinggi. Jika perkiraan laba pada periode mendatang akan turun secara drastis maka dapat diatasi dengan menggeser laba dari periode sebelumnya.

35 c. Income Maximization

Pola ini dilakukan saat laba perusahaan mengalami penurunan. Perusahaan yang melaporkan laba tinggi berharap akan memperoleh bonus yang lebih besar.

d. Income Smoothing

Pola ini dilakukan dengan cara meratakan laba yang dilaporkan dengan tujuan untuk pengguna eksternal, khususnya bagi investor karena investor lebih menyukai laba yang relatif stabil. Giroux (2006: 9) memaparkan bahwa komponen potensial dalam manajemen laba merupakan perataan laba dimana berupaya menghasilkan perubahan laba yang konsisten daripada perubahan yang tidak menentu. Perataan laba juga dapat mengkapitalisasi dan

mengalokasikan biaya seiring waktu sebagai pengeluaran

menggunakan metode garis lurus.

Manajemen laba yang timbul sebagai konflik keagenan seringkali dipicu oleh kepentingan yang tidak selaras antara pemilik dan manajemen perusahaan (Beneish, 2001 dalam Deviyanti dan Sudana, 2018). Manajemen laba dapat membawa dampak negatif terhadap kualitas laba karena dapat mendistorsi informasi yang ada pada laporan laba rugi (Hery, 2017: 163). Konflik kepentingan terjadi ketika kedua belah pihak ingin memaksimalisasi kekayaan pribadi (Jensen dan Meckling, 1976).

36 Dari uraian diatas, dapat disimpulkan bahwa manajemen laba adalah tindakan manajemen dalam meminimalkan, memaksimalkan, atau meratakan laba sesuai keinginan yang dilaporkan pada laporan keuangan perusahaan. Adanya fleksibilitas penggunaan metode akuntansi dapat dilakukan atas dasar mengoptimalkan keuntungan perusahaan atau kepentingan pribadi. Jika manajemen laba dilakukan dengan tujuan negatif akan berpengaruh terhadap kualitas laba yang menurun dan

berpengaruh terhadap pengambilan keputusan-keputusan yang

37 B. Penelitian Terdahulu

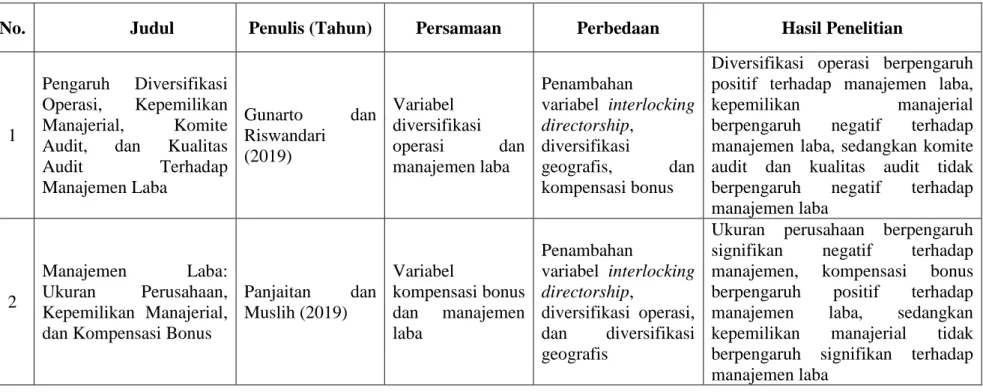

Berikut hasil penelitian terdahulu yang memiliki kaitan dengan penelitian ini terdapat pada tabel 2.1. Tabel 2.1

Penelitian Terdahulu

No. Judul Penulis (Tahun) Persamaan Perbedaan Hasil Penelitian

1

Pengaruh Diversifikasi

Operasi, Kepemilikan

Manajerial, Komite

Audit, dan Kualitas

Audit Terhadap Manajemen Laba Gunarto dan Riswandari (2019) Variabel diversifikasi operasi dan manajemen laba Penambahan variabel interlocking directorship, diversifikasi geografis, dan kompensasi bonus

Diversifikasi operasi berpengaruh positif terhadap manajemen laba,

kepemilikan manajerial

berpengaruh negatif terhadap

manajemen laba, sedangkan komite audit dan kualitas audit tidak

berpengaruh negatif terhadap

manajemen laba

2

Manajemen Laba:

Ukuran Perusahaan,

Kepemilikan Manajerial, dan Kompensasi Bonus

Panjaitan dan Muslih (2019) Variabel kompensasi bonus dan manajemen laba Penambahan variabel interlocking directorship, diversifikasi operasi, dan diversifikasi geografis

Ukuran perusahaan berpengaruh

signifikan negatif terhadap

manajemen, kompensasi bonus

berpengaruh positif terhadap

manajemen laba, sedangkan

kepemilikan manajerial tidak

berpengaruh signifikan terhadap manajemen laba