13 2.1 Teori Utama

Adapun beberapa teori dasar yang digunakan terkait dengan penelitian yang dilakukan yaitu sebagai berikut:

2.1.1 Theory of Reasoned Action (TRA)

Theory of Reasoned Action (TRA) adalah teori yang dikembangkan oleh Azjen dan Fishbein pada tahun 1975. TRA merupakan suatu teori yang berhubungan dengan sikap dan perilaku individu dalam melaksanakan kegiatan atau tindakan yang beralasan dalam konteks penggunaan teknologi informasi. Seseorang akan memanfaatkan teknologi informasi atau sistem informasi dengan alasan bahwa teknologi atau sistem tersebut akan menghasilkan manfaat bagi dirinya. Perilaku pemakai sistem bersamaan dengan norma sosial dan faktor situasional lainnya memotivasi ke niat atau minat untuk memanfaatkan sistem informasi dan pada akhirnya meningkatkan penggunaan sistem informasi tersebut.

Theory of Reasoned Action (TRA) menyatakan bahwa individu akan menggunakan komputer jika mereka mengetahui adanya keuntungan atau hasil positif dalam penggunaan komputer tersebut, contohnya pekerjaan yang dapat diselesaikan lebih cepat dengan hasil yang lebih baik sehingga kinerja

individu tersebut dapat dikatakan meningkat. Teori tersebut masih digunakan dalam literatur teknologi informasi sampai saat ini.

2.1.2 Technology Acceptance Model (TAM)

Penelitian mengenai sistem informasi telah menguji perilaku pengguna dan penerimaan sistem dari berbagai perspektif (Venkatesh et al., 2003). Dari berbagai model yang telah diteliti, Technology Acceptance Model (TAM) yang diadopsi dari Theory of Reasoned Action (TRA) dikembangkan oleh Fishbein dan Ajzen pada tahun 1980 yang menawarkan berbagai landasan untuk memperoleh pemahaman yang lebih baik mengenai perilaku pemakai dalam penerimaan dan penggunaan sistem informasi. Model TAM berasal dari teori psikologis untuk menjelaskan perilaku pengguna teknologi informasi yang berlandaskan pada kepercayaan (belief), sikap (attitude), minat (intention) dan hubungan perilaku pengguna (user behavior relatioship). Tujuan model ini adalah untuk dapat menjelaskan faktor-faktor utama dari perilaku pengguna teknologi informasi terhadap penerimaan penggunaan teknologi informasi itu sendiri.

TAM merupakan model yang paling berpengaruh untuk dapat melihat penerimaan penggunaan sistem informasi. Model ini akan menggambarkan bahwa penggunaan sistem informasi akan dipengaruhi oleh variabel kemanfaatan (usefullness) dan variabel kemudahan pemakaian (ease of use), dimana keduanya memiliki determinan yang tinggi dan validitas yang telah teruji secara empiris (Fishbein dan Ajzen, 1980:31). TAM meyakini bahwa penggunaan sistem informasi akan meningkatkan kinerja individu atau perusahaan, disamping itu

penggunaan sistem informasi adalah mudah dan tidak memerlukan usaha keras dari pemakainya.

2.2 Efektivitas Sistem Informasi Akuntansi

Efektif memiliki konotasi yang sama atau berkaitan dengan banyaknya hasil yang dicapai. Menurut Zulian (2003:14) efektivitas adalah suatu ukuran yang memberikan gambaran seberapa jauh target yang dapat dicapai baik secara kualitas maupun waktu, orientasinya adalah pada keluaran (output) yang dihasilkan. Menurut Handoko (2000) efektivitas merupakan hubungan antara output dengan tujuan, semakin besar kontribusi (sumbangan) output terhadap pencapaian tujuan, maka semakin efektif organisasi, program atau kegiatan. Efektivitas berfokus pada outcome (hasil), program, atau kegiatan yang dinilai efektif apabila output yang dihasilkan dapat memenuhi tujuan yang diharapkan. Mengingat keanekaragaman pendapat mengenai sifat dan komposisi dari efektivitas, maka tidaklah mengherankan jika terdapat sekian banyak pertentangan pendapat sehubungan dengan cara meningkatnya, cara mengatur dan bahkan cara menentukan indikator efektivitas kinerja itu sendiri, sehingga dengan demikian akan lebih sulit lagi bagaimana cara mengevaluasi tentang efektivitas.

Dari beberapa uraian definisi efektivitas tersebut, dapat dijelaskan bahwa efektivitas sistem informasi akuntansi merupakan suatu ukuran yang memberikan gambaran sejauh mana target dapat dicapai dari suatu kumpulan sumber daya yang diatur untuk mengumpulkan, memproses, dan menyimpan data elektronik, kemudian mengubahnya menjadi sebuah informasi yang berguna serta

menyediakan laporan formal yang dibutuhkan dengan baik secara kualitas maupun waktu. Maka dari itu, efektivitas mampu memperlihatkan bagaimana kinerja dari sistem itu secara nyata, sehingga dapat dikatakan bahwa efektivitas adalah satu kesatuan ukuran untuk mengukur keberhasilan kinerja penerapan suatu sistem informasi akutansi. Beberapa pendapat dan teori efektivitas yang telah diuraikan tersebut, dapat disimpulkan bahwa dalam mengukur efektivitas kinerja suatu kegiatan atau aktifitas perlu diperhatikan beberapa indikator diantaranya: (1) Pemahaman program (2) Tepat Sasaran (3) Tepat waktu (4) Tercapainya tujuan (5) Perubahan nyata.

Pada dasarnya, efektivitas sistem informasi akuntansi identik dengan keberhasilan kinerja sistem informasi akuntansi. Kinerja sistem informasi akuntansi merupakan dasar pertimbangan dari efektivitas sistem informasi akuntansi itu sendiri, sehingga kedua konsep ini selalu berbarengan satu sama lain dalam mengukur keberhasilan suatu unit bisnis. Maka dari itu, telaah mengenai efektivitas dan keberhasilan kinerja sistem informasi merupakan hal yang sangat penting dan banyak memberikan manfaat bagi suatu organisasi dalam menganalisis SIA (Choe, 1996). Hal ini juga didukung oleh pendapat para ahli dimana makna dari efektivitas dan kinerja itu begitu identik satu sama lain, seperti pendapat dari Rivai (2003:147) yang mengatakan efektivitas itu berbicara tentang

visi dan arah, berhubungan dengan memfokuskan energi organisasi pada arah tertentu. Kemudian menurut Dunn (2003:429) menyatakan bahwa efektivitas (effectiveness) berkenaan dengan apakah suatu alternatif mencapai hasil (akibat) yang diharapkan, atau mencapai tujuan dari diadakannya tindakan yang secara dekat berhubungan dengan rasionalitas teknis, selalu diukur dari unit produk atau layanan atau nilai moneternya. Mahmudi (2005:92) mendefinisikan efektivitas merupakan hubungan antara output dengan tujuan, semakin besar kontribusi (sumbangan) output terhadap pencapaian tujuan, maka semakin efektif organisasi, program atau kegiatan.

Kemudian adapun indikator kinerja menurut Kumorotomo (2011) yakni sebagai berikut:

a. Efisiensi. Efisiensi yaitu menyangkut pertimbangan tentang keberhasilan organisasi dalam mendapatkan laba, memanfaatkan faktor-faktor produksi serta pertimbangan yang berasal dari rasionalitas ekonomi.

b. Efektivitas. Efektivitas yaitu apakah tujuan yang didirikannya organisasi tersebut tercapai? Hal tersebut erat kaitannya dengan rasionalitas teknis, nilai, misi, tujuan organisasi serta fungsi agen pembangunan.

c. Keadilan. Keadilan yaitu mempertanyakan distribusi dan alokasi layanan yang diselenggarakan oleh organisasi. Kriteria ini erat kaitannya dengan konsep ketercukupan atau kepantasan.

d. Daya Tanggap. Daya tanggap yaitu kemampuan organisasi untuk merespon segala kebutuhan masyarakat atau konsumen.

Holloway (2008) juga menyebutkan bahwa indikator kinerja dapat berupa akuntabilitas, efisiensi, efektivitas, dan equity (keadlian). Selanjutnya menurut Dharma (2009:130) kriteria bagi penilaian kinerja harus berimbang diantara: a. Pencapaian dalam hubungannya dengan berbagai sasaran

b. Perilaku dalam pekerjaan sejauh mempengaruhi peningkatan kinerja c. Efektifitas sehari-hari.

Berdasarkan uraian tersebut, dapat disimpulkan bahwa efektivitas dan kinerja merupakan satu kesatuan sub untuk menilai keberhasilan pencapaian target atau tujuan perusahaan secara keseluruhan, hanya saja efektivitas merupakan sub bagian dari kinerja itu sendiri. Jadi apabila terdapat kinerja yang bagus, sudah pasti efektivitasnya juga bagus, demikian sebaliknya apabila kinerjanya kurang bagus maka efektivitasnya sudah pasti juga kurang bagus. Menurut Anwar (2012) ukuran efektivitas penerapan sistem informasi akuntansi berbasis komputer yaitu antara lain:

(1) Keefektivan dan produktivitas kerja. Pertimbangan ini berhubungan dengan sistem informasi organisasi mempunyai dampak terhadap keefektifan dan produktivitas pekerjaan.

(2) Peningkatan komunikasi. Pertimbangan ini berhubungan dengan sistem informasi organisasi dapat meningkatkan komunikasi dengan divisi lain dalam organisasi.

(3) Kualitas pengambilan keputusan. Pertimbangan ini berhubungan dengan sistem informasi organisasi meningkatkan kualitas pengambilan keputusan yang harus dibuat.

(4) Peningkatan tanggungjawab. Pertimbangan ini berhubungan dengan sistem informasi organisasi dapat meningkatkan tanggungjawab pada pekerjaan (5) Peningkatan kinerja. Pertimbangan ini berhubungang dengan sistem informasi

organisasi dapat meningkatkan kinerja seluruh bagian dalam organisasi.

2.3 Lingkungan Perusahaan

Setiap perusahaan, baik yang berukuran besar, sedang ataupun kecil selalu akan berinteraksi dengan lingkungannya. Lingkungan akan selalu mengalami perubahan . Sehingga organisasi yang dapat bertahan hidup adalah organisasi yang dapat menyesuaikan diri dengan perubahan lingkungannya. Bagi organisasi yang tidak memperhatikan akan perubahan ataupun perkembangan lingkungannya akan mengalamai masa kehancuran. Menurut Robbin dan Coulter (1996) lingkungan perusahaan adalah lembaga-lembaga atau kesatuan kekuatan-kekuatan yang berada di luar organisasi dan secara potensial mempengaruhi kinerja organisasi. Menurut Porter (1980) lingkungan perusahaan terdiri dari,

1. Lingkungan Eksternal

Lingkungan eksternal adalah lingkungan yang berada di luar dan mempunyai pengaruh pada organisasi. Lingkungan eksternal ini seperti ekonomi, teknologi, sosial budaya, politik hukum,

a. Dimensi Ekonomi. Bagi organisasi dimensi ekonomi mempunyai pengaruh untuk pertumbuhan dan perkembangan organisasinya. Faktor ekonomi yang perlu diperhatikan antara lain kesehatan perekonomian organisasi beroperasi, tingkat inflansi, suku bunga dan tingkat pengangguran.

b. Dimensi teknologi. Teknologi yang diterapkan dalam organisasi, bentuk dan ketersediaannya berasal dari lingkungan eksternal. Teknologi ini berevolusi dengan kecepatan yang luar biasa. Kecepatan perubahan dan kompleksitas yang melibatkan komputer dan teknologi informasi.

c. Dimensi sosial budaya. Dimensi sosial budaya meliputi adat, nilai dan karakteristik demografi masyarakat di mana organisasi berfungsi. Proses sosial budaya ini penting untuk menentukan produk, jasa, dan standar tingkah laku yang berlaku di masyarakat. Disamping itu faktor sosial budaya juga dapat mempengaruhi perasaan karyawan terhadap pekerjaan mereka.

d. Dimensi politik-hukum. Dimensi politik hukum tentang peraturan pemerintah tentang bisnis dan hubungannya. Dimensi ini penting karena pertama sistem hukum mengatur apa yang dapat dan apa yang tidak dapat dilakukan oleh organisasi; Kedua pro dan kontra bisnis dalam pemerintahan mempengaruhi aktivitas bisnis; Ketiga stabilitas politik dapat mempengaruhi suatu perencanaan.

2. Lingkungan Internal

Lingkungan internal terdiri dari pemilik (swasta), dewan direksi, karyawan dan lingkungan kerja fisik.

a. Pemilik. Pemilik adalah orang-orang yang memiliki hak hukum terhadap bisnis tersebut.Pemilik juga dapat merupakan seseorang yang mendirikan atau mempunyai bisnis kecil, patner yang secara bersama-sama memiliki bisnis, investor yang membeli saham-saham dalam suatu perusahaan.

b. Dewan Direksi. Dewan direksi dipilih dan bertanggungjawab untuk mengawasi manajemen organisasi/perusahaan secara umum dan memastikan bahwa organisasi/perusahaannya telah dijalankan dengan cara yang paling baik dan dapat memuaskan bagi semua anggota organisasi.

c. Karyawan. Karyawan organisasi merupakan elemen utama dari lingkungan internal. Manajer harus dapat memperhatikan akan perubahan sifat karyawannya yang disebabkan oleh gender, etnis, umur dan dimensi lain. Karyawan meminta lebih banyak kepemilikan pekerjaan atau setidaknya lebih banyak kebebasan bagi mereka untuk melakukan pekerjaan mereka. Tren lain di banyak organisasi meningkatnya ketergantungan terhadap pekerja temporer. Individu yang dipekerjakan untuk periode waktu yang singkat tanpa kemungkinan menjadi karyawan tetap.

d. Lingkungan kerja fisik. Lingkungan kerja fisik meliputi gedung-gedung, fasilitas kerja yang dipergunkan dalam melakukan pekerjaan, serta pengaturan ruang-ruang kerja yang memungkinkan karyawan dapat bekerja dengan baik. Pengaturan ruang yang lebih terbuka untuk orang-orang bekerja di ruang yang besar, berpindah antar meja yang berbeda untuk berinteraksi dengan orang yang berbeda pekerjaannya. Perangkat komputer disediakan bagi karyawan yang membutuhkan dalam melakukan pekerjaannya.

2.4 Dukungan Top Management

Dukungan atasan atau top management dapat diartikan sebagai keterlibatan manajer dalam kemajuan proyek dan menyediakan sumber daya yang diperlukan (Chenhall, 2004). Dukungan atasan juga mempengaruhi keberhasilan implementasi sistem baru dan pengembangan daya inovatif bawahan. Menurut Shield (1995) dukungan manajemen puncak (atasan) dalam suatu inovasi sangat penting karena adanya kekuasaan manajer terkait dengan sumber daya. Manajer (atasan) atau top management dapat fokus terhadap sumber daya yang diperlukan, tujuan inisiatif strategi yang direncanakan apabila manajer (atasan) mendukung sepenuhnya dalam implementasi. Perlu diketahui, dukungan manajemen puncak sangat mempengaruhi pengembangan sistem informasi. Langkah yang paling menentukan keberhasilan perencanaan sistem adalah langkah pertama yaitu mendapatkan dukungan penuh dari manajemen puncak/atasan (Wilkinson, 2009:250). Tugas utama dari pengambangan sistem adalah mengkomunikasikan dengan manajemen puncak semua kegiatan termasuk yang berhubungan dengan Sistem Informasi Akuntansi yang merupakan salah satu sub sistem essensial dalam suatu organisasi.

Menurut Arpan dan Ishak (2007:7) dukungan manajemen puncak merupakan faktor penting yang menentukan efektifitas penerimaan sistem informasi dalam organisasi. Dukungan manajemen puncak dalam pengembangan Sistem Informasi Akuntansi sangat penting karena pengembangan sistem merupakan bagian yang terintegrasi dengan perencanaan perusahaan. Manajemen puncak mengetahui rencana perusahaan sehingga sistem yang dikembangkan seharusnya sesuai

dengan rencana perusahaan dan dengan demikian sistem yang baru akan mendorong tercapainya tujuan perusahaan. Dalam Fetri (2009) bentuk-bentuk dukungan manajemen puncak dalam penerapan suatu sistem adalah sebagai berikut:

(a) Keterlibatan atasan

(b) Dukungan atasan dalam inovasi

(c) Atasan fokus terhadap sumber daya yang diperlukan.

Oleh karena itu dukungan manajemen puncak memegang peranan penting dalam menentukan keberlangsungan hidup perusahaan. Menurut Fung Jen (2002), dalam Srimindarti & Puspitasari (2012), menjelaskan bahwa semakin besar dukungan yang diberikan manajemen puncak, akan meningkatkan kinerja sistem informasi akuntansi. Dikarenakan terdapat hubungan yang positif antara dukungan manajemen puncak dalam proses pengembangan dan pengoperasian Sistem Informasi Akuntansi (SIA) dengan kinerja sistem informasi akuntansi. Dalam Irawati (2011) dapat diketahui indikator yang terkandung dalam dukungan top management terdiri dari,

(a) Manajemen puncak mahir dalam menggunakan komputer

(b) Manajemen puncak memiliki harapan yang tinggi terhadap penggunaan sistem informasi

(c) Manajemen puncak secara aktif terlibat dalam perencanaan operasi sistem informasi

(d) Manajemen puncak memberikan perhatian tinggi terhadap kinerja sistem informasi

(e) Manajemen puncak sangat senang akan tingkat pemakaian SIA.

2.5 Kemampuan Personal

Kemampuan personal adalah kemampuan yang dimiliki seseorang yang diperoleh dari pengalaman dan dari pendidikan atau pelatihan yang pernah diikuti sehingga dapat meningkatkan kepuasannya untuk menggunakan SIA yang diterapkan oleh suatu organisasi. Kemampuan pemakai yang baik akan mendorong pemakai untuk menggunakan SIA sehingga kinerja SIA lebih tinggi. Pemakai SIA yang memiliki kemampuan yang baik akan meningkatkan kepuasannya dalam menggunakan SIA sehingga akan terus menggunakannya dalam membantu menyelesaikan pekerjaannya karena pemakai memiliki pengetahuan dan kemampuan yang memadai. Kemampuan personal dalam sistem informasi dibedakan kedalam kemampuan spesialis dan kemampuan generalis. Kemampuan pengguna sistem informasi akuntansi diukur dengan menggunakan rata-rata tingkat pendidikan personil (pengguna) sistem informasi akuntansi (Soegiharto, 2001:4). Jen (2008) berpendapat bahwa semakin tinggi kemampuan teknik personal sistem informasi akuntansi, akan meningkatkan efektivitas sistem informasi akuntansi.

Kemampuan pemakai sistem informasi akuntansi menurut Robbins (2009:42) yaitu dapat dilihat dari knowledge, ability, and skills. Berikut penjelasan dengan indikator-indikator yang ada meliputi:

(1) Pengetahuan (Knowladge)

Pengetahuan diartikan sebagai dasar kebenaran atau fakta yang harus diketahui dan diterapkan dalam pekerjaan. Pengetahuan sebagai pemakai sistem informasi dapat dilihat dari:

(a) Memiliki pengetahuan mengenai sistem informasi akuntansi

(b) Memiliki pengetahuan tugas dari pekerjaannya untuk mengoperasikan sistem informasi

(c) Memiliki pengetahuan memahami tugas dari sistem

(d) Memiliki pengetahuan membandingkan usaha dan pemahaman (e) Memiliki pengetahuan sistem untuk hasil kerja maksimal

(f) Memiliki pengetahuan tugas dari pekerjaannya dengan pelatihan. (2) Kemampuan (Ability/skill)

Kemampuan diartikan sebagai kesanggupan bawaan sejak lahir atau hasil praktek. Kemampuan sebagai pemakai sistem informasi dapat dilihat dari: (a) Keterampilan menjalankan sistem informasi akuntansi yang ada

(b) Keterampilan untuk menjalankan sistem informasi akuntansi yang baru (c) Keterampilan untuk mengekpresikan bagaimana sistem yang baru (d) Keterampilan untuk mengekpresikan sistem dengan rekan kerja (e) Keterampilan mengerjakan tugas dari pekerjaan yang menjadi

tanggungjawab

2.6 Formalisasi pengembangan SIA

Formalisasi pengembangan SIA adalah aturan-aturan dan prosedur-prosedur yang didesain untuk mengatasi kontinjensi yang dihadapi oleh organisasi. Jadi, formalisasi pengembangan sistem informasi akutansi berarti penugasan dalam proses pengembangan sistem yang didokumentasikan secara sistematik dan dikonfirmasi dengan dokumen yang ada, dan nantinya akan mempengaruhi keberhasilan penerapan sistem informasi akutansi itu sendiri. Jen (2002) berpendapat bahwa semakin tinggi tingkat formalisasi pengembangan sistem informasi akutansi di perusahaan akan meningkatkan kinerja SIA dikarenakan adanya hubungan yang positif antara formalisasi pengembangan sistem informasi akutansi dengan kinerja SIA.

Sejarah pengembangan sistem komputer menunjukkan bahwa hasil positif lebih sering didapat jika proses pengembangan sistem distruktur secara formal, didokumentasikan, dan disesuaikan dengan teknik-teknik pengendalian manajemen. Jadi, Formalisasi pengembangan sistem informasi akuntansi diartikan sebagai pemberitahuan akan tahap-tahap dari proses pengembangan sistem yang tercatat secara sistematik dan secara aktif melakukan penyesuaian terhadap catatan (Srimindarti & Puspitasari, 2012). Dalam Irawati (2011) terdapat lima indikator yang bisa dijadikan tolak ukur pengukuran formalisasi pengembangan SIA yaitu meliputi,

(a) Pertanggungjawaban laporan (b) Dokumentasi pengembangan sistem (c) Teknik dan waktu pencatatan

(d) Biaya pengembangan sistem

(e) Pengenalan terhadap pengendalian sistem informasi

2.7 Pelatihan

Pelatihan adalah proses belajar mengajar dengan menggunakan teknik dan metode tertentu dengan keseluruhan proses dalam rangka mengalihkan sesuatu pengetahuan dari seseorang kepada orang yang lain dengan standar yang telah ditetapkan sebelumnya. Pelatihan lebih mengembangkan keterampilan teknis sehinga pegawai dapat menjalankan pekerjaan dengan sebaik-baiknya. Pelatihan berhubungan dengan pengajaran tugas pekerjaan dan waktunya lebih singkat serta kurang formal.

Pelatihan dimaksudkan untuk membina kemampuan atau mengembangkan kemampuan berpikir para pegawai, meningkatkan kemampuan mengeluarkan gagasan-gagasan pada pegawai sehingga mereka dapat menunaikan tugas kewajiban dengan sebaik-baiknya. Dapat disimpulkan bahwa pelakasanaan pelatihan menitik beratkan pada:

(1) Membantu pegawai dalam menambah pengetahuan dan keterampilan

(2) Pengetahuan dan ketrampilan tersebut sangat erat hubungannya dengan pekerjaan sekarang ataupun masa yang akan datang

(3) Pelaksanaan pelatihan haruslah direncanakan dan diorganisasikan untuk mendapatkan efektivitas dalam pelaksanaanya.

Jen (2008) menyebutkan bahwa efektivitas SIA akan lebih tinggi apabila program pelatihan pemakai diperkenalkan. Wilkinson (2010:557) menyatakan bahwa pelatihan kepada karyawan sangat dibutuhkan agar karyawan lebih terampil dalam menggunakan sistem, sehingga program pelatihan tersebut akan memberikan keuntungan. Pengembangan sistem informasi akuntansi umumnya akan lebih baik jika para anggota dilatih sebelumnya, tentu saja taraf pelatihan harus disesuaikan dengan pengetahuan setiap anggota. Selain itu untuk meningkatkan keterampilan teknis, pelatihan berguna untuk memperbaiki komunikasi dikalangan anggota sistem informasi yang diimplementasikan dan biasanya membutuhkan personil baru untuk mengoperasikan. Dengan pelatihan, pengguna bisa mendapatkan kemampuan untuk mengidentifikasikan persyaratan informasi mereka dan kesungguhan serta keterbatasan sistem informasi dan kemampuan ini dapat mengarah pada peningkatan efektivitas kinerja (Montazemy, 1988:237). Menurut Notoadmojo (1992:44) yaitu program-program pelatihan pengguna diperkenalkan dan output (keahlian) yang diperoleh. Maka, indikator pengukuran penelitiannya adalah:

(1) Program pelatihan mengajarkan pemakai sistem yang benar kepada karyawan (2) Program pelatihan mengajarkan sistem terkomputerisasi

(3) Keuntungan dari program pelatihan

(4) Program pelatihan dalam pencapain keberhasilan kerja (5) Program pelatihan sesuai jabatan dan bagian.

2.8 Partisipasi Pemakai

Partisipasi yang dilakukan oleh pemakai berupa intervensi personal yang nyata atau aktivitas pemakai dalam pengembangan sistem. Dalam pengembangan sistem informasi akuntansi baik manual maupun yang telah terkomputerisasi mengharuskan adanya keterlibatan pemakai baik dalam tahap perencanaan maupun tahap pengembangan sistem. User atau pemakai yang terlibat dalam proses pengembangan sistem dapat meningkatkan kinerja sistem informasi akuntansi melalui penyampaian informasi atau pengembangan sistem yang sesuai dengan kebutuhan dari user tersebut. Keterlibatan pemakai merupakan keterlibatan dalam proses pengembangan sistem oleh anggota organisasi atau anggota dari kelompok pengguna target (Komara, 2005). Menurut Jen (2002) keterlibatan pemakai yang semakin sering meningkatkan kinerja sistem informasi dikarenakan adanya hubungan yang positif antara keterlibatan pemakai dalam proses pengembangan sistem informasi dalam kinerja sistem informasi akuntansi.

Menurut Aplonia (2004) partisipasi pemakai atau keterlibatan pemakai digunakan untuk menunjukkan intervensi personal yang nyata pemakai dalam pengembangan sistem informasi, mulai dari tahap perencanaan, pengembangan sampai tahap implementasi sistem informasi. Adanya partisipasi pemakai diharapkan dapat meningkatkan penerimaan sistem oleh pemakai yaitu dengan mengembangkan harapan yang realities terhadap kemampuan sistem, memberikan sarana bargaining dan pemecahan konflik seputar masalah perancangan sistem, serta memperkecil adanya resistance to change dari pemakai terhadap informasi yang dikembangkan. Sedangkan menurut Barki dan Hartwick (1994)

partisipasi pemakai merupakan perilaku, pekerjaan, dan aktivitas yang dilakukan oleh pemakai selama proses pengembangan sistem informasi. Berdasarkan pengertian tersebut, menunjukan partisipasi pemakai merupakan aktivitas pemakai dalam tahap pengembangan sistem informasi yang menunjukan seberapa besar tingkat partisipasi responden terhadap proses pengembangan sistem informasi akuntansi, pengalaman pemakai terhadap sistem informasi akuntansi dan kemampuan pemakai dalam merancang sistem yang berkaitan dengan sistem informasi akuntansi, komputer, dan model sistem informasi akuntansi. Menurut Jen (2002) terdapat dua indikator untuk mengukur pengaruh tingkat partisipasi pemakai terhadap SIA yaitu

(a) Tingkat partisipasi pemakai (b) Tingkat pengaruh pemakai

2.9 Pemanfaatan Teknologi

Teknologi informasi meliputi segala cara atau alat yang terintegrasi yang digunakan untuk menjaring data, mengolah dan mengirimkan atau menyajikan secara elektronik menjadi informasi dalam berbagai format yang bermanfaat bagi pemakainya. Thompson (1991:21) mendefinisikan pemanfaatan teknologi sebagai manfaat yang diharapkan oleh pengguna sistem informasi dalam melaksanakan tugasnya dimana pengukurannya berdasarkan pada intensitas pemanfaatan, frekuensi pemanfaatan dan jumlah aplikasi atau perangkat lunak yang digunakan. Pemanfaatan teknologi informasi merupakan sarana penunjang/pendorong bagi organisasi dalam mencapai tujuan organisasi. Romney (2009:16) menyatakan

bahwa pemanfaatan teknologi informasi didalam organisasi akan mempengaruhi aktivitas-aktivitas/proses bisnis yang terdapat dalam organisasi tersebut. Adapun pengaruh pemanfaatan teknologi informasi dalam organisasi dapat dilihat dari dampak pemanfaatan teknologi informasi pada rantai nilai organisasi (value chain).

Dampak strategis pemanfaatan teknologi informasi bagi organisasi dapat dilihat dari dapat tidaknya teknologi informasi menunjang dan membantu organisasi dalam melaksanakan dan mencapai strategi organisasi secara keseluruhan. Hal tersebut sesuai dengan apa yang dikemukan oleh Romney (2009:18) bahwa pemanfaaatan teknologi informasi didalam organisasi bukan merupakan strategi dasar dari organisasi tersebut, implementasi teknologi informasi digunakan untuk membantu dalam pencapaian strategi organisasi. Dengan memanfaatkan teknologi informasi, akses terhadap proses bisnis perusahaan dapat dilakukan dengan cepat sehingga pengambilan keputusan dapat dilakukan secara lebih cepat dan akurat dan pada akhirnya tujuan organisasi dapat tercapai.

Goodhue (2005:724) teknologi adalah alat yang digunakan individu untuk membantu menyelesaikan tugas-tugas mereka. Teknologi merujuk pada sistem komputer yang terdiri dari perangkat keras, perangkat lunak dan data serta data dukungan layanan yang disediakan untuk membantu para pemakai dalam menyelesaikan tugasnya. Teknologi merupakan perangkat keras komputer yang digunakan untuk membantu aktivitas input, processing, dan output dalam suatu sistem informasi, software komputer terdiri dari instruksi-instruksi yang telah

diprogram untuk mengontrol dan mengkoordinasikan perangkat keras komputer, teknologi penyimpanan data, teknologi komunikasi yang memudahkan bagi manajer behubungan dari suatu tempat ke tempat lain. Menurut Haag (2007:3) menyatakan bahwa pemanfaatan teknologi digunakan untuk mengukur sistem informasi akuntansi itu terdiri dari beberapa indikator seperti:

(1) Menangkap informasi

(a) Teknologi informasi yang ada dapat membantu dalam memperoleh informasi

(b) Teknologi informasi yang ada dapat membantu dalam memperoleh informasi baru

(c) Teknologi informasi yang ada dapat membantu dalam memperoleh informasi non keuangan ataupun informasi eksternal.

(2) Menyampaikan informasi

(a) Teknologi informasi yang ada dapat mengolah data

(b) Teknologi informasi yang ada dapat membantu dalam menghasilkan informasi yang tepat waktu.

(3) Menyimpan informasi

Teknologi informasi yang ada dapat membantu untuk menyimpan data atau informasi yang dimiliki.

(4) Penggabungan informasi

Teknologi informasi yang ada dapat membantu anda dalam menggabungkan informasi dari departemen lain.

(5) Mengkomunikasikan informasi

Teknologi informasi yang ada dapat membantu dalam melakukan komunikasi informasi ke orang atau lokasi lain.

2.10 Penelitian Terdahulu

Tabel 2.1 Ringkasan Penelitian Terdahulu

No. Peneliti (Tahun) Judul Penelitian Variabel Penelitian

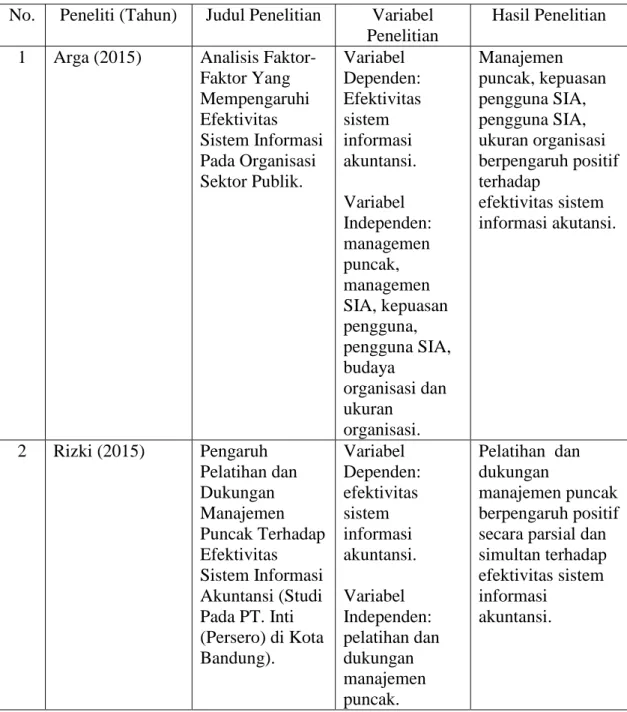

Hasil Penelitian 1 Arga (2015) Analisis Faktor-

Faktor Yang Mempengaruhi Efektivitas Sistem Informasi Pada Organisasi Sektor Publik. Variabel Dependen: Efektivitas sistem informasi akuntansi. Variabel Independen: managemen puncak, managemen SIA, kepuasan pengguna, pengguna SIA, budaya organisasi dan ukuran organisasi. Manajemen puncak, kepuasan pengguna SIA, pengguna SIA, ukuran organisasi berpengaruh positif terhadap efektivitas sistem informasi akutansi. 2 Rizki (2015) Pengaruh Pelatihan dan Dukungan Manajemen Puncak Terhadap Efektivitas Sistem Informasi Akuntansi (Studi Pada PT. Inti (Persero) di Kota Bandung). Variabel Dependen: efektivitas sistem informasi akuntansi. Variabel Independen: pelatihan dan dukungan manajemen puncak. Pelatihan dan dukungan manajemen puncak berpengaruh positif secara parsial dan simultan terhadap efektivitas sistem informasi

3 Utami (2015) Pengaruh Pemanfaatan Teknologi, Pelatihan dan Partisipasi Pemakai Terhadap Efektivitas Implementasi Sistem Informasi Akuntansi (Studi Empiris pada BPR di Kabupaten Buleleng). Variabel Dependen: efektivitas implementasi sistem informasi akuntansi. Variabel Independen: pemanfaatan teknologi, pelatihan dan partisipasi pemakai. Pemanfaatan teknologi, pelatihan dan partisipasi pemakai berpengaruh positif secara parsial dan signifikan secara simultan terhadap efektivitas implementasi sistem informasi akuntansi. 4 Dewi (2016) Pengaruh Penggunaan Teknologi, Partisipasi Pemakai, Ukuran Organisasi, Personal Capability Terhadap Efektivitas Sistem Informasi Akuntansi (Studi Empiris pada Hotel yang Terletak Dikawasan Buleleng Barat). Variabel Dependen: efektivitas sistem informasi akuntansi. Variabel Independen: penggunaan teknologi, partisipasi pemakai, ukuran organisasi, personal capability. Penggunaan teknologi, partisipasi pemakai, ukuran organisasi, personal capability berpengaruh positif secara parsial dan signifikan secara simultan terhadap efektivitas sistem informasi akuntansi. 5 Efendi (2016) Pengaruh Pengetahuan Karyawan Bagian Akuntansi, Partisipasi Manajemen, dan Pemanfaatan Teknologi Informasi Terhadap Efektivitas Sistem Informasi Variabel Dependen: efektivitas sistem informasi akuntansi. Variabel Independen: pengetahuan karyawan bagian akuntansi, Pengetahuan karyawan bagian akuntansi, partisipasi manajemen, dan pemanfaatan teknologi informasi berpengaruh positif secara parsial dan signifikan secara simultan terhadap efektivitas sistem

Akuntansi (Studi Empiris di Pabrik Gula (Pg). Mojo, Kabupaten Sragen). partisipasi manajemen, dan pemanfaatan teknologi informasi. informasi akuntansi. 6 Karmita (2016) Pengaruh Pemanfaatan Teknologi Informasi Dan Kompetensi Sumber Daya Manusia Terhadap Efektivitas Sistem Informasi Akuntansi. Variabel Dependen: efektivitas sistem informasi akuntansi. Variabel Independen: pemanfaatan teknologi informasi dan kompetensi sumber daya manusia. Pemanfaatan teknologi informasi dan kompetensi sumber daya manusia berpengaruh positif secara parsial dan signifikan secara simultan terhadap efektivitas sistem informasi akuntansi. 7 Nunung (2016) Pengaruh Partisipasi dan Kompetensi Pengguna Terhadap Efektivitas Sistem Informasi Akuntansi. Variabel Dependen: efektivitas sistem informasi akuntansi. Variabel Independen: partisipasi dan kompetensi pengguna. Partisipasi dan kompetensi pengguna berpengaruh positif secara parsial dan signifikan secara simultan terhadap efektivitas sistem informasi akuntansi. 8 Purwanto (2016) Pengaruh Pengetahuan Karyawan Bagian Akuntansi dan Pemanfaatan Teknologi Informasi Terhadap Efektivitas Sistem Informasi Akuntansi (Studi Empiris Hotel di Surakarta). Variabel Dependen: efektivitas sistem informasi akuntansi. Variabel Independen: pengetahuan karyawan bagian akuntansi dan pemanfaatan Pengetahuan karyawan bagian akuntansi dan pemanfaatan teknologi informasi berpengaruh positif secara parsial dan signifikan secara simultan terhadap efektivitas sistem informasi

teknologi informasi. 9 Suambawa dan Atmadja (2016) Pengaruh Kecanggihan Teknologi Informasi, Pengetahuan Manajer Akuntasi, dan Pemanfaatan Teknologi Informasi Terhadap Efektivitas Sistem Informasi Akuntansi Pada Hotel Berbintang Di Kabupaten Buleleng. Variabel Dependen: efektivitas sistem informasi akuntansi. Variabel Independen: kecanggihan teknologi informasi, pengetahuan manajer akuntasi, dan pemanfaatan teknologi informasi. Kecanggihan teknologi informasi, pengetahuan manajer akuntasi, dan pemanfaatan teknologi informasi berpengaruh positif secara parsial dan signifikan secara simultan terhadap efektivitas sistem informasi akuntansi. 10 Widyantari dan Suardikha (2016) Pengaruh Pelatihan Dan Pendidikan, Pengalaman Kerja Dan Partisipasi Manajemen Pada Efektivitas Penggunaan Sistem Informasi Akuntansi. Variabel Dependen: efektivitas sistem informasi akuntansi. Variabel Independen: pelatihan dan pendidikan, pengalaman kerja dan partisipasi manajemen. Pelatihan dan pendidikan, pengalaman kerja dan partisipasi manajemen berpengaruh positif secara parsial dan signifikan secara simultan pada efektivitas penggunaan sistem informasi akuntansi. 11 Wilayanti dan dan Dharmadiaksha (2016) Keterlibatan dan Kemampuan Teknik Personal pada Efektivitas Penggunaan Sistem Informasi Akuntansi. Variabel Dependen: efektivitas sistem informasi akuntansi. Variabel Independen: keterlibatan dan kemampuan Keterlibatan dan kemampuan teknik personal berpengaruh positif secara parsial dan signifikan secara simultan pada efektivitas sistem informasi

teknik personal. 12 Lestari dan Wahyuni (2017) Pengaruh Partisipasi Pemakai Sistem Informasi, Kemampuan Personal, Pemanfaatan Teknologi Informasi, dan Peran Pengawas Internal Terhadap Efektivitas Sistem Informasi Akuntansi Pada Lembaga Perkreditan Desa (LPD) Se-Kecamatan Sukasada Variabel Dependen: efektivitas sistem informasi akuntansi. Variabel Independen: partisipasi pemakai sistem informasi, kemampuan personal, pemanfaatan teknologi informasi, dan peran pengawas internal. Partisipasi pemakai sistem informasi, kemampuan personal, pemanfaatan teknologi informasi, dan peran pengawas internal berpengaruh positif secara parsial dan signifikan secara simultan terhadap efektivitas sistem informasi akuntansi. 13 Pardani dan Damayanthi (2017) Pengaruh Pemanfaatan Teknologi, Partisipasi Pemakai, Manajemen Puncak Dan Kemampuan Pemakai Terhadap Efektivitas Sistem Informasi Akuntansi. Variabel Dependen: efektivitas sistem informasi akuntansi. Variabel Independen: pemanfaatan teknologi, partisipasi pemakai, manajemen puncak dan kemampuan pemakai. Pemanfaatan teknologi, partisipasi pemakai, manajemen puncak dan kemampuan pemakai berpengaruh positif secara parsial dan signifikan secara simultan terhadap efektivitas sistem informasi

akuntansi.