UAS INDIVIDU

MAKALAH MANAJEMEN STRATEGIK

“ Audit Strategik, Implementasi Strategik, Evaluasi dan Pengawasan ”

DOSEN PENGAMPU : DR. MUSNAINI, SE.,M.M

Disusun oleh :

Anang Mu’arrif

(C1B019126)

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS JAMBI

2021

i

KATA PENGANTAR

Puji syukur kehadirat Allah SWT. yang telah memberikan rahmat dan hidayahnya sehingga saya dapat menyelesaikan tugas makalah yang berjudul “Audit Strategik, Implementasi Strategik, Evaluasi dan Pengawasan” ini tepat pada waktunya.

Adapun tujuan makalah ini adalah untuk memenuhi tugas ujian akhir semester ibu Dr. Musnaini, SE.,M.M pada mata kuliah Manajemen Strategik. Selain itu, makalah ini juga untuk menambah wawasan tentang Audit Strategik, Implementasi Strategik, Evaluasi dan Pengawasan bagi para pembaca dan juga penulis.

Saya menyadari bahwa makalah ini masih jauh dari sempurna. Oleh karena itu, kritik dan saran yang membangun akan kami nantikan demi kesempurnaan makalah ini.

Jambi, 1 Juni 2021

Anang Mu’arrif (C1B019126)

ii

DAFTAR ISI

KATA PENGANTAR ... i DAFTAR ISI ... ii BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 1 1.3 Tujuan Penulisan ... 2 BAB II PEMBAHASAN ... 42.1 Kemampuan Konsep Dalam Bisnis ... 4

2.2 Definisi Audit Strategik ... 5

2.3 Pengertian Implementasi ... 9

2.4 Implementasi Penataan Staf ... 13

2.5 Implementasi Pada Budaya Perusahaan ... 15

2.6 Pengertian Evaluasi Strategik dan Pengawasan Strategik... 17

2.7 Proses Utama Evaluasi Strategik ... 17

2.8 Karakter dari Evaluasi yang Efektif ... 18

2.9 Pengukuran yang Harus Diterapkan Dalam Pengawasan Strategik ... 19

BAB III PENUTUP ... 28

3.1 Kesimpulan ... 28

3.2 Saran ... 29

1

BAB I

PENDAHULUAN

1.1 Latar BelakangStrategi marupakan alat untuk mencapai tujuan. Dalam pengembanganya, konsep mengenai stretegi terus berkembang dan setiap orang mempunyai pendapat dan pemikiran yang berbeda tentang strategi. Strategi dalam suatu dunia usaha sangat diperlukan untuk mencapai visi dan misi yang diterapkan oleh suatu perusahaan, serat pencapaian tujuan, baik tujuan jangka pendek maupun tujuan jangka panjang.

Strategi adalah alat yang sangat penting untuk mencapai keuntungan bersaing. Strategi merupakan hal penting bagi kelangsungan hidup dari suatu perusahaan untuk mencapai tujuan perusahaan yang efektif dan efisien. Perusahaann harus bias menghadapi masalah dan hambtan yang dating dari dalam atau luar perusahaan.

Oleh karena itu, suatu organisasi perlu melakukan audit strategic dan merumuskan strategi korporat. Setelah strategi korporat dirumuskan, unit-unit usaha yang berada dibawah kepemilikan korporat merumuskan startegi bisnis, sehingga pada akhirnya perusahaan yang terlibat dapat membuat startegi fungsional. Setelah semua strategi berhasil dibuat, maka langkah selanjutnya yang harus dilakukan oleh perusahaan adalah mengimplementasikan seluruh strategi tersebut. Suatu implementasi meliputi bagaimana perusahaan mengelola programnya, menyusun anggaran, serta menciptakan berbagai prosedur dan aturan untuk memastikan penerapan startegi berjalan dengan baik.

Untuk menentukan suatu implementasi strategi dapat terlaksana sebagaimana mestinya, maka pihak manajemen perusahaan mutlak melakukan tiga jenis tindakan. Yaitu dengan melakukan evaluasi, melakukan pengawasan dan menciptakan suatu sistem umpan yang sifatnya strategi pula. Evaluasi dan pengawasan dilakukan karena adanya beberapa alasan, seperti perekonomian yang tidak stabil, daur hidup dari suatu produk yang semakin singkat, keunggulan teknologi yang menjadi sebentar, dan perubahan-perubahan yang terjadi lainnya. Oleh karena itulah, suatu evaluasi serta pengawasan diperlukan dalam manajemen strategi.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas dapat diperloeh rumusan masalah, yaitu sebagai berikut :

1. Apa kemampuan konsep dalam bisnis?

2. Apakah yang dimaksud dengan audit strategis? 3. Apa pengertian daripada implementasi strategik?

2 4. Bagaimana implementasi dari penataan staf?

5. Apa pengertian dari evaluasi strategik dan pengawasan startegik?

6. Bagaimanakah proses-proses utama dalam pengawasan dan evaluasi strategik? 7. Bagaimana karakter-karekter dari evaluasi yang efektif?

8. Apa ukuran-ukuran yang harus diterapkan dalam pengawasan strategik?

1.3 Tujuan Penulisan

Berdasarkan rumusan masalah yang telah dirumuskan, maka diperoleh tujuan penulisan, yaitu sebagai berikut :

1. Untuk mengetahui kemampuan konsep dalam bisnis. 2. Untuk mengetahui pengertian impelementasi startegik. 3. Untuk mengetahui pengimplementasian dari penataan staf.

4. Untuk mengetahui pengimplementasian untuk pengelolaan budaya perusahaan. 5. Untuk mengetahui pengertian dari evaluasi strategik, dan pengawasan strategik. 6. Untuk mengetahui proses-proses utama dalam pengawasan dan evaluasi starteggik. 7. Untuk mengetahui karakter-karakter dari evaluasi yang efektif.

3

BAB II

PEMBAHASAN

2.1 Kemampuan Konsep Dalam BisnisPada abad ke-20 di era industry-industri raksasa menguasai pasar dunia dan zaman dimana peluang dating, untuk itu kebutuhan akan inovasi dalam strategi/konsep bisnis perusahaan perlu mengimbangi kecepatan zaman. Salah satu inovasi yang bisa mengimbangi kecepatan zaman adalah inovasi non-linear atau biasa juga disebut dengan inovasi radikal. Inovasi ini berfokus pada peningkatan kompetensi inti bisnis dan strategi fisik (aset).

Adanya inovasi dalam strategi bisnis menandai bahwa masuknya era revolusi dalam pasar dunia. Pada era revolusi pasar dunia ini kembali membawa harapan dan peluang bisnis yang baru bagi perusahaan. Perkembangan teknologi memungkinkan bagi perusahaan untuk bekerja berdasarkan visi/imajinasi perusahaan akan masa depan dan bukan hanya sekedar mereferensi ke masa lalu perusahaan. Realitas virtual dan global search engine telah mewujudkan timeless dream bagi semua pelaku bisnis.

Menurut Gary Hamel dalam bukunya “Leading the Revolution” mengatakan inovasi konsep bisnis meliputi 4 kompenen utama, yaitu:

a. Strategi Inti (Core Strategy)

Strategi inti merupakan inti dari bagaimana suatu perusahaan memiliki cara berkompetensi. Unsur-unsur dari strategi ini terdiri dari visi dan misi bisnis, cakupan produk atau pasar, dan basis diferensiasi. Visi bisnis merupakan apa yang diinginkan oleh perusahaan yang sifatnya ideal, sedangkan misi bisnis alah operasi analisasi dari visi bisnis. Komponen di mana perusahaan memilih strategi untuk bersaing di dalam pasar bisnis. Komponen ini terdiri dari misi bisnis, lingkup pasar/produk, dan dasar untuk diferensiasi. Contoh, misi bisnis Rip Curl International adalah untuk merancang produk dan layanan yang memenuhi kebutuhan peselancar di seluruh dunia. Lingkup pasar/produk Rip Curl International adalah produk-produk yang digunakan oleh para peselancar. Sebuah penyelancar membutuhkan papan selancar, wetsuit, board shorts, kacamata dan pakaian selancar. Model bisnis Rip Curl berusaha untuk memastikan hal tersebut kompetitif dalam memenuhi misi ini.

b. Sumber Daya Strategik (Strategic Resource)

Sumber daya strategik adalah sumber daya yang spesifik, berketerampilan dan memiliki suatu proses yang hanya tersedia untuk suatu perusahaan. Sumber daya seringkali penting

4 untuk pelaksanaan strategi inti. Sumber daya strategik juga mencakup keterampilan khusus (kompetensi inti), proses sumber daya dan kemampuan yang perusahaan pegang. Suatu sumber daya strategis juga harus unik, berharga kepada pelanggan, dan dapat dialihakan kepada peluang baru.

c. Antar Muka Pelanggan (Customer Interface)

Antar muka pelanggan mengacu kepada bagaimana perusahaan berinteraksi dengan pelanggan dan terdiri dari 4 kompenen, yaitu:

Fulfilment and support mengacu pada cara produk dan jasa diberikan atau mencapai konsumen yang dituju.

Information and insight mengacu kepada pengetahuan yang dikumpulkan oleh konsumen. Contohnya seperti kalimat dibuat tersedia untuk, dan informasi tersebut dimanfaatkan oleh pelanggan. Informasi ini digunakan untuk merancang dan mempromosikan produk dan layanan terbaru dan yang sudah ada dari suatu perusahaan.

Relationship dynamics, mengacu pada bagaimana perusahaan berinteraksi dengan konsumen dan reaksi seperti apa yang akan diberikan oleh pelanggan terkait dengan adanya interaksi tersebut.

Pricing structure mengacu pada berapa harga yang ditempatkan untuk suatu produk atau layanan.

d. Jaringan Nilai (Value Network)

Jaringan nilai adalah sekelompok pemasok, mitra dan asosiasi independen yang sangat penting untuk perusahaan. Seringkali anggota jaringan nilai bertanggung jawab untuk proses yang terlibat dalam pengiriman atau penciptaan suatu produk ataupun jasa.

2.2 Definisi Audit Strategik

Audit strategik adalah suatu sistematis yang ada pada kegiatan sebuah organisasi tertentu dalam hubungannya dengan tujuan-tujuan tertentu dengan maksud maksud untuk menilai aktivitas, mengidentifikasi beberapa kesempatan untuk melakukan perbaikan, pengembangan rekomendasi bagi perbaikan atau tindakan lebih lanjut. Audit strategik terbagi menjadi dua yaitu internal dan eksternal. Audit strategik internal adalah pemeriksaan yang dikerjakan oleh organisasi yang berasal dari bagian internal audit perusahaan untuk memeriksa catatan akuntansi dan keuangan perusahaan, termasuk ketaatan perusahaan dalam menjalankan manajemen yang berlaku. Pihak auditor, nantinya juga akan memeriksa ketaatan perusahaan terhadap peraturan

5 pemerintah serta kebijakan lain dari ikatan profesi yang sedang berlaku. Internal auditor yang modern tidak lagi membatasi dirinya dalam hal fungsinya pada bidang pemeriksaan keuangan, namun sudah meluas pada bidang lainnya, seperti audit lingkungan hidup, audit sosial, dan audit manajemen.

Sedangkan audit strategik eksternal merupakan sebuah aktivitas yang harus dilakukan oleh kantor akuntan publik bersertifikat untuk melihat perkembangan terkait dengan kemampuan perusahaan dalam memenuhi kebutuhan serta harapan dari konsumen. Auditor eksternal bekerja sebagai penguji komponen dalam laporan keuangan untuk melihat apakah komponen tersebut telah dihitung berdasarkan peraturan akuntansi, seperti PSAK atau GAAP.

Selanjutnya, pelaksanaan audit strategik memiliki beberapa tujuan diantaranya sebagai berikut:

1. Penilaian terhadap pengendalian

Hal ini berkaitan pengendalian administrasi disebuah perusahaan dengan tujuan untuk menentukan apakah pengendalian yang sudah ada sudah layak dan terbukti efektif dalam pencapaian tujuan yang sudah ditentukan oleh perusahaan.

2. Penilaian atas pelaksanaan

Auditor akan menampung informasi guna menentukan apakah akivitas perusahaan sudah berjalan dengan efektif dan efisien.

3. Memberikan bantuan kepada pihak manajemen

Memberikan bantuan kepada pihak manajemen dengan cara memberikan rekomendasi perbaikan yang dibutuhkan oleh perusahaan. Dimana auditor akan membantu pihak manajemen terlebih dahulu dalam memahami prinsip – prinsip manajemen yan diterapkan dan fungsi – fungsi manajemen (seperti planning, organizing, staffing, leading dan controlling).

Adapun manfaat dari pelaksanaan audit strategik ialah sebagai berikut:

1. Mempermudah pihak manajemen untuk melakukan evaluasi terhadap tujuan, kebijakan, sasaran, peraturan, serta prosedur terhadap organisasi yang belum ditetapkan sebelumnya. 2. Melakukan evaluasi kriteria pengukuran tercapainya tujuan organisasi dan menilai prestasi

dari suatu manajemen.

3. Secara objektif dan independen melakukan penilaian terhadap prestasi individual dan aktivitas unit organisasi tertentu.

6 4. Melakukan penilaian terhadap efisiensi, efektivitas serta kehematan suatu sistem

perencanaan dan pengendalian manajemen.

5. Mengidentifikasi masalah organisasi yang timbul serta menetapkan penyebabnya.

6. Menilai serta meyakini reliabilitas dan kegunaan dari beberapa laporan pengendalian yang diberikan oleh pihak manajemen.

Sebagai bagian akhir dari proses manajemen strategik, audit strategik dapat memberikan umpan balik (feedback) kepada pengambil keputusan mengenai apakah semua renacan kerja dapat diimplementasikan sesuai dengan rencana, atau mungkin perlu dilakukan perubahan recana. Penekanan audit strategic adalah pada proses manajemennya, khususnya pada prosedur perencanaan, organisasi dan pengendalian aktivitas yang dipilih untuk diaudit.

Penyelidikan akan dilakukan, dan data akan diuji, sera teknik yang digunakan akan bervariasi tergantung kepada organisasinya. Adapun tahapan pelaksanaan audit strategis pada umumnya meliputi hal-hal berikut:

Usulan dan pengenalan

Sebelum tahap audit dilakukan, auditor dan pihak manajemen perusahaan sebaiknya dipertemukan terlebih dahulu, sehingga bisa menciptakan suatu hubungan yang baik. Dengan adanya kesempatan itu, auditor dapat mengetahui tujuan perusahaan secara keseluruhan sehingga bisa menilai setiap aktivitas unit yang berlangsung pada perusahaan. Disamping itu, auditor harus mendapatkan dan menelaah informasi lain seperti aktivitas yang dilaksanakan, tipe pengawasan yang diimplementasikan, struktur organisasi dan posisi unit organisasi yang berada dalam organisasi secara keseluruhan. Fase ini juga dapat dimanfaatkan untuk mengidentifikasikan potensi-potensi masalah yang mungkin ada. Survei pendahuluan

Pada tahap survey pendahuluan, auditor akan melakukan penilaian pendahuluan kativitas yang akan dinilai. Hasilnya adalah berupa informasi mengenai fungsional perusahaan untuk memonitor kinerja perusahaan. Jadi, tujuan utama tahap ini adalah untuk memperoleh pandangan umum mengenai fungsional dan operasinya serta beberapa petunjuk dari aktivitas khusus yang dapat menjamin dilakukannya penelaahan yang detail selama tahap audit.

Penelaahaan yang lebih rinci

Setalah aktivitas fungsional yang akan diaudit diidentifikasi, selanjutnya ditentukan kriteria kinerjanya. Puncak tahap ini adalah merumuskan dan mendesain program kerja yang

7 rinci untuk audit yang lebih mendalam. Program kerja tersebut digunakan untuk menentukan teknik audit khusus yang akan dipakai.

Pengujian detail

Pada tahap ini akan ditentukan kemutakhiran, kelengkapan dan akurasi data. Tujuan secara keseluruhan adalah mengidentifikasi area yang akan menjamin perhatian manajemen. Pengujian audit yang lebih rinci dapat diarahkan pada sasaran dan tujuan dalam anggaran yang telah diotorisasi, informasi yang ada bagi manajemen yang telah dimanfaatkan, dan aktivitas operasional mencapai hasil yang diharapkan.

Pengembangan dan penelaahan temuan audit

Dalam menilai kinerja operasional, pertama-tama yang perlu dilakukan adalah mendefinisikan standar operasional atau kriteria penilaian. Auditor harus mempunyai cukup pengetahuan dan pengalaman mengenai aktivitas yang diaudit agar dapat mengembangkan kriteria evaluasi yang memadai.

Pelaporan

Keberhasilan pemeriksaan manajemen tergantung kepada mutu laporan yang dihasilkan. Laporan pemeriksaan manajemen adalah alat formal untuk memberitahukan manajemen puncak tentang temuan auditor yang signifikan serta merekomendasinya. Masalah atau temuan yang tidak signifikan hendaknya dilaporkan. Kalau manajemen dapat diyakinkan untuk bertindak sesuai dengan rekomendasi yang diberikan, sehingga audit secara keseluruhan barulah akan bermanfaat.

Tindak lanjut setelah audit

Tujuaan penelaahan tindak lanjut adalah untuk memastikan bahwa rekomendasi yang dimasukkan dalam laporan audit benar-benar telah dilaksanakan.

Selajutnya, ruang lingkup audit strategik mencakup semua aspek atau aktivitas audit manajemen strategi yang berada di perusahaan. Ruang lingkup ini biasanya dalam bentuk semua aktivitas atau hanya meliputi beberapa program ataupun kegiatan tertentu yang dijalankan oleh perusahaan. Adapun periode untuk melakukan audit startegik sangatlah bervariasi. Audit strategik bisa dilakukan dalam jangka waktu satu minggu, beberapa bulan, atau bahkan lebih dari satu tahun. Pelaksanaan audit srategik sendiri sebaiknya disesuaikan dengan tujuan yang hendak diraih oleh perusahaan.

Dalam menjalankan kerjanya, audit manajemen memiliki beberapa kriteria, berikt diantaranya:

8 Efektivitas dan efisiensi digunakan sebagai sebuah standar untuk memperkecil resiko yang dapat terjadi. Keefektifan dan efisiensi sebuah perusahaan seharusnya melihat dari keamanan para pekerja, bagaimana perusahaan tersebut memperhatikan pekerjanya guna untuk peningkatan efisisensi dan efektifitasan yang diinginkan.

Kasus sebagai asersi suatu tindakan.

Suatu hal yang menjadi aktivitas yang serius dalam kasus biasanya diakibatkan oleh kurangnya perhatian perusahaan terhadap keselamatan dari para pekerja atau karyawannya, sehingga dibutuhkan inspeksi dengan melakukan deteksi resiko dengan cara melakukan pengawasan terhadap karyawannya.

Efek sebagai asersi atas hasil suatu tindakan.

Dengan adanya pemberlakuan standar bisa mengurangi kecelakaan untuk para pekerja dan juga memeperbaiki serta meminimalisir resiko dan juga masalah pelanggaran.

2.3 Pengertian Implementasi Strategik

Implementasi strategi adalah jumlah keseluruhan aktivitas dan pilihan yang dibutuhkan untuk dapat menjalankan perencanaan strategis. Implementasi strategis merupakan suatu proses dimana beberapa strategi dan kebijakan diubah menjadi tindakan melalui pengembangan program, anggaran dan prosedur. Walaupun implementasi biasanya baru dipertimbangkan setelah strategi dirumuskan, akan tetapi implementasi merupakan kunci dari suksesnya manajemen strategik.

2.4 Implementasi Penataan Staf

Implementasi strategis serta kebijakan baru kerap kali membutuhkan prioritas-prioritas baru dalam manajemen sumber daya manusia (SDM) dan penggunaan yang berbeda atas SDM yang tersedia. Jika perusahaan akan mengimplementasikan strategi – strategi pertumbuhannya. Maka perusahaan perlu merekrut orang baru untuk dipekerjakan dan dilatih.

Sebagai contoh, jika suatu perusahaan pemanufakturan memutuskan untuk melakukan integrasi ke hulu dengan membuka gerai ecerannya sendiri, maka satu hal penting yang harus segera dilakukan adalah dengan menentukan kemampuan perusahaan, mempekerjakan, dan melatih para manajer tokonya. Akan tetapi, jika perusahaan mengadopsi strategi perampingan, perusahaan mungkin perlu memberhentikan sejumlah besar karyawannya.

a) Penataan Staf Mengikuti Strategi

Sama seperti struktur, kebutuhan penataan staf juga hampir dapat dipastikan mengikuti perubahan strategi.

9 b) Perubahan dalam kebutuhan merekrut dan melatih

Setelah strategi baru dirumuskan, berbagai jenis sumber daya manusia mungkin dibutuhkan untuk mengisi posisi-posisi tertentu, atau karyawan yang ada sekarang mungkin perlu dilatih kembali untuk dapat mengimplementasikan strategi baru. Pelatihan dan pengembangan adalah salah satu jalan untuk mengimplementasikan strategi bisnis atau korporat suatu perusahan dan sangat penting dalam mengimplementasi strategi diferensi yang menekankan kualitas atau layanan kepada pelanggan. Pelatihan juga penting dalam mengimplementasi sebuah strategi perampingan.

c) Menyesuaikan manajer dengan strategi

Beberapa ahli menyatakan bahwa jenis “terbaik” atau sosok yang paling sesuai dari seorang manajer umum (general manajer) yang dapat dengan efektif mengimplementasi sebuah strategi baru unit bisnis atau perusahaan tergantung para arah strategis yang di inginkan oleh perusahaan / unit bisnis tersebut. Perusahaan yang memilih untuk mengambil strategi stabilitas mungkin membutukan CEO nya adalah perencanaan laba yang hati-hati, yaitu orang yang memiliki gaya konservatif, berlatar belakang produksi (insinyur), persediaan dan memiliki prosedur strandarisasi.

d) Seleksi dan pengembangan manajemen

Seleksi dan pengembangan adalah hal yang sangat penting tidak hanya memastikan bahwa perusahaan tlah merekrut orang-orang yang memiliki panduan keahlian dan pengalaman yang tepat, tetapi juga membantu mereka berkembang dalam pekerjaannya untuk juga membantu mereka berkembang dalam pekerjaannya untuk mempersiapkan mereka pada promosi yang akan datang.

e) Mengidentifikasi kemampuan dan potensi

Perusahaan dapat mengidentifikasi dan mempersiapkan orang-orangnya untuk posisi-posisi penting dalam beberapa cara, salah satunya adalah dengan menetapkan system penilaian kinerja yang baik untuk mengidentifikasi orang-orang yang berkinerja baik dengan potensi promosi yang dimilikinya. Banyak perusahaan besar menggunakan pusat penilaian (assessment center) untuk mengevaluasi kesesuaian seseorang pada posisi-posisi yang lebih tinggi, termasuk didalamnya AT dan T. standard oil, IBM, dan Sears.

f) Pengurangan Staff

Downsizing (perampingan) merujuk pada eliminasi terencana terhadap posisi pekerjaan-pekerjaan tertentu. Kabanyakan perusahaan pada umumya menggunakan pendekatan tersebut dalam mengimplementasikan strategi pengurangan.

10 2.5 Implementasi pada Budaya Perusahaan

Suatu perusahaan akan dituntut untuk melakukan transformasi budaya. Dimana pada dasarnya budaya suatu perusahaan diturunkan dari visi dan misi perusahaan yang dituangkan ke dalam tata nilai dan perilaku yang di terapkan oleh setiap individu yang berada dalam perusahaan. Perusahaan harus memiliki kamus kompetensi dan standar kompetensi yang sama untuk dapat diterapkan dalam budaya dan kinerja sehari – hari sebagai sebuah identitas dan entitas kode etik bisnis yang dapat menciptakan profesionalisme sebuah organisasi, karena akan mempengaruhi sikap, nilai, dan attitude di setiap individu yang berada dalam tersebut.

Namun pada kenyataannya proses implementasi budaya di setiap perusahaan belum berjalan sebagaimana yang diharapkan. Oleh karena itu, diperlukan perencanaan strategis yang baru untuk bisa memperkuat implementasi budaya perusahaan. Penguatan ini diharapkan mempercepat proses internalisasi yang selanjutnya dapat diwujudkan dalam perilaku kerja seluruh karyawan. Kondisi perubahan ini diharapkan mewujudkan kinerja perusahaan yang optimum.

Percepatan implementasi pengembangan Perusahaan, biasanya berfokus pada 8 (delapan) hal, yaitu:

Percepatan implementasi kebijakan restrukturisasi organisasi Peningkatan kompetensi dan kapabilitas SDM;

Peningkatan dukungan dan pengawalan seluruh fungsi terkait kerjasama strategis perusahaan;

Peningkatan kualitas pelayanan dan operasi serta pengembangan bisnis,

Mempercepat implementasi platform teknologi informasi untuk peningkatan kualitas layanan, pengendalian, dan efisiensi proses,

Meningkatkan komunikasi dan koordinasi antar fungsi,

Menerapkan prosedur pengendalian resiko dan meningkatkan pengendalian internal, Intensifikasi penjualan baik melalui penggarapan pasar korporat maupun ritel secara lebih

intensif.

Budaya perusahaan dikembangkan dari sebuah kumpulan norma, nilai, keyakinan, harapan, asumsi, dan filsafat dari orang-orang yang berada didalamnya, sejalan dengan visi, dan misi perusahaan. Untuk menumbuhkan budaya perusahaan, maka seorang pimpinan harus dapat merefleksikan nilai-nilai dan keyakinan tersebut ke dalam sistem insentif kebijakan, struktur, sistem, proses, dan prosedur yang dijalankan dalam praktek-praktek pengelolaan perusahaan.

11 Budaya perusahaan juga harus diterjemahkan dalam perilaku yang selanjutnya menjadi acuan bagaimana para karyawan melakukan kegiatan untuk mencapai tujuan atau cita-cita perusahaan. Budaya perusahaan harus dapat tumbuh menjadi identitas perusahaan yang mendasari keseluruhan sistem, termasuk mekanisme kontrol, atau mempengaruhi cara berinteraksi di dalam perusahaan maupun para pemangku kepentingan di luar perusahaan.

Berikut tahapan dan langkah kerja untuk melakukan transformasi budaya perusahaan: 1. Hal pertama yang harus dilakukan perusahaan adalah mengetahui apa yang diinginkan

dari sebuah transformasi budaya dengan melakukan diagnosa awal kondisi budaya saat ini dan membandingkannya dengan harapan dari seluruh karyawan yang berada dalam perusahaan.

2. Selanjutnya membuat perencanaan perubahan dengan cara melakukan asessmen kondisi budaya perusahaan saat ini dengan melakukan teknik wawancara kepada Board Of Director (BOD) dan para eksekutif kunci diperusahaan tersebut. Hal ini dilakukan dengan cara menggunakan kuesioner dan focus group discussion tentunya dengan beberapa tools persiapan yang sudah perusahaan persiapkan sebelumnya. Contohnya seperti perusahaan yang akan mempersiapkan: kuesioner, panduan Focus Group Discussion, panduan standarisasi wawancara, kriteria dan identifikasi responden sesuai dengan kriteria yang telah ditetapkan. Dengan memilih lokasi atau tempat meeting yang nyaman. Pada umumnya para pemimpin perusahaan dan executive senior leader akan menyukai konsinyering atau rapat puncak dengan deadline target kerja dan agenda rapat yang sudah ditetapkan agar rapat lebih efektif, efisien, dan powerfull.

3. Berikutnya mendesain perubahan dengan beberapa tahapan yaitu: dengan menyelaraskan budaya perusahaan dengan visi, misi, dan value dan rencana strategis jangka panjang perusahaan. Hal tersebut dapat dilakukan dengan menyelaraskan budaya perusahaan dengan sistem SDM dan organisasi. Selanjutnya yang paling krusial adalah bagaimana suatu perusahaan menentukan standar perilaku dan mendefinisikan perilaku tersebut, untuk dituangkan ke dalam kamus kompetensi (competencies directory).

4. Membuat sebuah strategi terkait dengan cara memanage/mengelola perubahan, merumuskan strategi komunikasi agar dapat mengimplementasikan atau menginternalisasikanya ke dalam budaya perusahaan. Selanjutnya merumuskan instrumen evaluasi, dan memilih suatu kualisifikasi untuk menentukan serta menyeleksi para agen-agen perubahan yang tentunya akan membawa misi untuk dapat menularkan dampak positif guna mempengaruhi orang – orang yang memiliki resistan terhadap

12 perubahan, sekaligus dapat menjadi implementor dalam mendampingi proses implementasi budaya perusahaan.

5. Selanjutnya proses implementasi budaya perusahaan dapat dilakukan dengan cara melaksanakan monitoring dan evaluasi. Selanjutnya merayakan keberhasilan apabila change agent sukses dalam menularkan dampak positif dalam suatu nilai dan standar perilaku budaya perusahaan. Berikutnya, merumuskan indikator kesuksesan untuk mengukur keberhasilan dari impelementasi budaya perusahaan. Kemudian yang terakhir adalah menyusun rekomendasi keberlanjutan untuk pelaksanaan perubahan dari hasil monitoring dan evaluasi

2.6 Pengertian Evaluasi dan Pengawasan Strategik 2.6.1 Evaluasi Strategik

Evaluasi strategik adalah suatu proses untuk mendapatkan informasi mengenai pelaksanaan rencana-rencana bisnis dan kinerjanya serta membandingkan informasi tersebut dengan standar yang telah ditentukan. Penting untuk para manajer mengetahui kapan suatu strategi tidak berfungsi dengan baik, maka pada saat seperti itulah penting untuk manajer melakukan evaluasi strategik. Semua strategi dapat dimodifikasi di masa depan dikarenakan faktor-faktor eksteral dan internal selalu berubah.

2.6.2 Pengawasan Strategik

Pengawasan strategi merupakan suatu usaha sistematis pada manajemen bisnis yang digunakan untuk membandingkan standar kinerja, rencana, dan tujuan yang telah ditetapkan terlebih dahulu oleh perusahaan. Dengan tujuan untuk menentukan apakah kinerja suatu perusahaan sejalan dengan standar yang telah dibuat sebelumnya, dan digunakan untuk mengambil tindakan penyembuhan yang diperlukan serta melihat bahwa sumber daya manusia yang ada digunakan secara efektif dan efisien mungkin dalam mencapai tujuan.

2.7 Proses Utama Evaluasi Strategik

Terdapat 3 proses yang utama dalam melakukan evaluasi strategik: - Menentukan apa yang harus diukur.

Di masa-masa awal perkembangan ilmu manajemen, perusahan lebih sering memberikan perhatian kepada hasil analisa keuangan saja. Ada cukup banyak kelemahan dari hal tersebut, dikarenakan itu semua berdasarkan analisis masa lalu. Dari proses pengimplementasi strategi, mana yang dilakukan harus dievaluasi. Fokusnya harus pada elemen-elememen yang paling

13 signifikan yaitu sesuatu yang paling banyak perananya dalam pengeluaran atau masalah-masalah lain dari kinerja. Secara tradisional banyak perusahaan beranggapan bahwa mengevaluasi strategi hanyalah sekedar menilai bagaimana kinerja perusahaan. Dan banyak yang beranggapan jika indikator-indikator diatas cukup memuaskan, dan hal ini berarti strategi berjalan sebagaimana mestinya. Namun, cara-cara semacam ini kadang-kadang membuat kita leading.

- Melakukan Pengukuran Atas Kinerja Aktual.

Pengukuran atas kinerja aktual harus dilakukan pada waktu yang telah ditentukan terlebih dahulu. Misalnya setiap tiga bulan sekali dilaksanakan pengadaan rapat guna melakukan pengukuran kinerja. Dorongan dapat dirasakan pada saat rapat evaluasi itu berlangsung, dimana biasanya para menajer pada keadaan formal akan terdorong untuk menyajikan yang terbaik, sehingga dapat menjalankannya dengan baik pula.

- Membandingkan Kinerja Aktual dengan Standart yang Telah Dibuat

Jikalau kinerja actual berada di luar toleransi, maka tindakan yang dapat diambil untuk mengoreksi defisiasi tersebut adalah dengan menjadikan hal-hal berikut sebagai pegangan yaitu:

a. Apakah deviasi yang terjadi hanya sekedar fluktuasi saja? b. Apakah proses yang sedang dijalankan memang tidak tepat?

c. Apakah proses yang dilakukan sesuai dengan pencapaiandengan standart yang telah ditetapkan?

Dengan adanya tindakan koreksi diharapakan tidak hanya sekedar memperbaiki atau mengoreksi adanya penyimpangan. Akan tetapi, yang paling penting lagi adalah agar kesalahan itu tidak akan terulang lagi.

2.8 Karakter dari Evaluasi yang Efektif

Berikut ini adalah beberapa karakter yang membuat evaluasi strategi menjadi efektif, yaitu:

1. Ekonomikal, dalam evaluasi, aspek yang kita perlukan adalah informasi atas kinerja yang indikatornya sudah di terapkan terlebih dahulu. Bila informasinya lengkap akan semakin baik tapi itu bukan berarti lantas informasi harus “sebanyak-banyaknya”. Jika perusahaan mengkontrol segala sesuatunya (termasuk yang tidak penting), mungkin hal

14 tersebut malah akan mengganggu organisasi karena setiap orang akhirnya kerjanya akan mengontrol.

2. Aspek yang bermakna, karakter ke dua ini masih berubungan dengan karakter yang pertama. Tindakan evaluasi yang kita lakukan harus sesuai dengan tujuan yang kita tetapkan sebelunya. Karenaitulah penentuan prioritas, kreteria dalam penilaian, pembobotanyang akurat menjadipenting dalam evaluasi kinerja.

3. Tepat waktu, evaluasi yang di lakukan selayaknya tepat waktunyakarena itu perusahaan dalam situasi persaingan bisnis sekarang harusmemanfaatkan hubungan teknologi informasi. Berbagai persoaalan yang terkait dengan kemuhtakhiran informasi untuk pengawasan kini bisa di pecahkan dengan adanya teknologi.

2.9 Pengukuran yang Harus Diterapkan Dalam Pengawasan Strategik

Konsep pengukuran yang berbasis keuangan terus dikembangkan oleh para pakar manajemen strategi, yang arahnya dibuat untuk mengetahui bagaimana para pengambil keputusan strategi, memiliki gambaran yang menyeluruh atas kinerja perusahaan. Berikut ini adalah beberapa model pengukuran kontemporer yang sering diterapkan dalam pengawasan strategik:

1. Balance Scorecard (BSC)

BSC adalah serangkaian pengukuran yang memberikan manajer sebuah pandangan yang cepat dan komprehensif tentang bisnisnya. Dimana sisi finansial tidak dilupakan, dan ditambah dengan kepuasan pelanggan, proses internal, aktivitas inovasi serta perkembangan dari suatu organisasi. Konsep ini hadir guna untuk mengantisipasi kekurangan yang dimiliki oleh hasil analisis keuangan dalam mengukur kinerja perusahaan.

2. Strategy Map

Konsep dari strategi ini adalah perkembangan dari konsep strategi BSC. Konsep ini menunjukkan sebab akibat penggunaan strategi perusahaan. konsep ini memiliki kekhasan menawarkan pendekatan untuk mengukur aset-aset intangible yang penting dari perusahaan, human capital, organizational capital, dan technology capital.

3. Economic Value Added (EVA) dan Market Value Added (MVA)

Eva adalah sebuah konsep yang dikembang oleh Stren Steward & Co. EVA adalah suatu alat ukur yang memperlihatkan kepada manajer apakah perusahaan mereka mendapatkan return yang layak. Jadi EVA, mengukur laba yang kurang dari biaya modal yang dimanfaatkan. Adapun Rumus mencari EVA adalah sebagai berikut:

15 Sedangkan MVA, hadir untuk melengkapi EVA. Jika EVA digunakan sebagai alat ukur kinerja, maka MVA digunakan sebagai alat ukur kekayaan perusahaan. Dimana definisi dari MVA adalah NPV dari seluruh EVA yang diperoleh perusahaan di masa yang akan datang. Adapun cara menghitung MVA dengan menggunakan rumus:

16

BAB III

PENUTUP

3.1 KesimpulanBerdasarkan hasil pembahasan diatas maka dapat disimpulkan bahwasanya Audit strategik merupakan bagian akhir dari proses manajemen strategic, yang dapat memberikan umpan balik (feedback) kepada pengambil keputusan mengenai apakah semua rencana kerja dapat diimplementasikan sesuai dengan rencana, atau mungkin perlu dilakukan perubahan recana. Sedangkan Implementasi strategi adalah perwujudan dari rumusan strategi. Implementasi strtategik biasanya dirumuskan oleh sebagian besar manajer dan supervisor. Dimana para manajer dan supervisor akan merumuskan program, penganggaran dan juga prosedur kerja dari suatu perusahaan. Selanjutnya, pengimplementasian dapat dilakukan dengan cara melakukan penggorganisasian dengan tepat baik itu dari proses penataan staf, serta pengimplementasian budaya pada perusahaan. Dalam implementasi strategi sinergi juga dibutuhkan, dimana suatu dapat terwujud dengan cara saling berbagai pengetahuan dan saling bekerja sama dan berkoordinasi dalam strategi, serta saling berbagi sumber daya.

Selanjutnya pengawasan dan juga evaluasi strategi juga diperlukan. Dengan adanya pengawsan dan evaluasi dapat membantu dalam proses implementasi strategi agar sesuai dengan rumusan strategi yang telah dibuat. Adapun proses utama dari evaluasi strategi adalah menentukan apa yang harus diukur, melakukan pengukuran atas kinerja aktual, serta membandingkan kinerja aktual dengan standar kinerja yang telah dibuat. Ada tiga karakter utama agar suatu evaluasi tidak menjadi sia-sia yaitu ekonomikal, aspek yang bermakna, dan tepat waktu. Ada beberapa model kontemporer yang digunakan untuk mengukur pengawasan strategik yaitu BSC, strategy map, EVA dan MVA. Dalam melakukan evaluasi, audit, pengawasan, dan juga implementasi teknologi memegang peranan penting. Hal ini dikarenakan teknologi memiliki banyak manfaat bagi perusahaan. Salah satu contohnya adalah teknologi dapat digunakan untuk mengukur kinerja pada suatu perusahaan.

17 3.2 Saran

Setiap Instansi perusahaan harus membuat suatu perencanaan strategi dengan baik untuk jangka pendek maupun jangka panjang. Dengan adanya suatu strategi, maka sudah menjadi kewajiban bagi perusahaan untuk mengimplementasikannya agar sesuai dengan strategi yang telah dibuat. Dengan tujuan agar semua yang telah direncanakan dalam strategi tersebut bisa dilaksanakan dengan lancar dan sesuai dengan hasil yang diharapkan. Apabila pengimplementasian sudah dilakukan maka selanjutnya perusahaan akan melakukan pengawasan yang sifatnya menyeluruh terhadap jalannya implementasian strategi pada perusahaan. Dan apabila dalam tahapan ini ditemukan suatu kejanggalan atau ada hal yang tidak berjalan sesuai dengan strategi yang telah dibuat, maka perusahaan perlu untuk melakukan audit strategik. Dengan melakukan audit strategik maka akan ditemukan letak kesalahan dari pengimplementasian strategi. Setelah mengetahui dimana letak kesalahan, maka tahapan selanjutnya yang harus dilakukan oleh perusahaan mengevaluasinya secara bersama-sama agen perubahan.

18

DAFTAR PUSTAKA

Azhar, Puad, dkk. 2017. Manajemen Strategik.

http://fuadazhar9.blogspot.com/2017/10/manajemen-strategik.html?m=1.

Zemultimedia. 2015. 4 Kompenen Dalam Bisnis. http://zemultimedia.blogspot. com/2015/03/4-komponen-dalam-bisnis.html.

Ardi, Prawiro. 2015. Implementasi Strategik, Evaluasi dan pengawasan. http://ardiprawiro.staff.gunadarma.ac.id/.

Ardi, Prawiro. 2015. Pengembangan Kemampuan Konsep Dalam Audit Strategik dan Metode Kasus. http://ardiprawiro.staff.gunadarma.ac.id/.

Indrasmitha, Gustyana. 2016. 5 Step Melakukan Implementasi Budaya Perusahaan yang Aplicable. http://development-corner.com/?p=23.

Maengkom, Fadhil. 2018. Implementasi Strategi, Penataan Staf dan Pengarahan. https://fadilmaengkom.wordpress.com/2018/11/12/implementasi-strategi-penataan-staf-dan-pengarahan/.

Wirotama, Samahita. 2017. Melakukan Evaluasi Strategi yang Efektif. https://samahitawirotama.com/melakukan-evaluasi-strategi-yang-efektif/.

UAS KELOMPOK 02 MANAJEMEN STRATEGIK

STATEGI PERTUMBUHAN DAN PENGEMBANGAN PASAR DOSEN PENGAMPU : DR.MUSNAINI, SE.,M.M

DISUSUN OLEH :

Endang Nurlaila (C1B019007)

Vega Kurnia Ramadhan (C1B019058) Vinsensia Lidia Manalu (C1B019073)

Dini Dwi Saputri (C1B019122)

Anang Mu'arrif (C1B019126)

FAKULTAS EKONOMI DAN BISNIS

PRODI MANAJEMEN

UNIVERSITAS JAMBI

TAHUN 2021

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayah- Nya sehingga kami dapat menyelesaikan tugas makalah yang berjudul ”Strategi Pertumbuhan dan Pengembangan Pasar” ini tepat pada waktunya.

Adapun tujuan makalah ini adalah untuk memenuhi tugas ibu Dr.Musnaini,SE.,M.M pada mata kuliah Manajemen Strategik. Selain itu, makalah ini juga untuk menambah wawasan tentang Strategi Pertumbuhan dan Pengembangan Pasar bagi para pembaca dan juga penulis.

Kami menyadari bahwa makalah ini masih jauh dari sempurna. oleh karena itu, kritik dan saran yang membangun akan kami nantikan demi kesempurnaan makalah ini.

Jambi, 2 April 2021

DAFTAR ISI KATA PENGANTAR ... i DAFTAR ISI ... ii BAB I PENDAHULUAN 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 1 1.3 Tujuan Penulisan ... 2 BAB II PEMBAHASAN

2.1 Pemahaman tentang Akuisisi dan Restrukturisasi ... 3 2.2 Strategi Akuisisi ... 4 2.3 Strategi Restrukturisasi ... 5 2.4 Pemahaman Tentang Perkembangan Pasar ... 7 2.5 Perumusan Strategi Perkembangan Pasar ... 8 2.6 Pemahaman Tentang Globalisasi ... 12 2.7 Pengertian Strategi Global ... 13 2.8 Perumusan atau Formulasi Strategi Global ... 14

BAB III PENUTUP

3.1 Kesimpulan... 21

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada umumnya suatu perusahaan akan berupaya untuk menumbuh kembangkan bisnisnya. Model bisnis suatu perusahaan pada dasarnya menjelaskan secara rasional mengapa pendekatan bisnis dan strategi yang dijalankan akan dapat menghasilkan keuntungan atau laba. Apabila tidak terdapat kemampuan untuk menghasilkan tingkat profitabilitas yang diharapkan, berarti strategi yang dijalankan tidaklah baik dan tepat, sehingga kemungkinan keselamatan bisnis perusahaan dapat diragukan.

Keberhasilan suatu perusahaan dalam industri, ditentukan oleh upaya pengembangan kompetensi secara internal. Perusahaan dapat berupaya untuk mempercepat dan meningkatkan efisien pertumbuhan, dengan membeli atau mengakuisisi perusahaan lain, namun sebelum pembelian perlu dikembangkan kompetensi perusahaan, dan sekaligus meningkatkan pengendaliannya.

1.2 Rumusan Masalah

1. Bagaimana pemahaman akuisisi dan restrukturisasi? 2. Bagaimana penjelasan strategi akuisisi?

3. Bagaimana strategi restrukturisasi? 4. Bagaimana pengembangan pasar?

5. Apa yang dimaksud dengan strategi global? 6. Jelaskan pemahaman tentang globalisasi?

1.3 Tujuan Penulisan

1. Agar mampu menjelaskan proses yang digunakan untuk petumbuhan perusahaan 2. Dapat memahami stategi yang tepat guna mengembangkannya dengan

BAB II

PEMBAHASAN

2.1 Pemahaman tentang Akuisisi dan Restrukturisas

Akuisisi dan Merger

Dalam hal ini mergermerupakan penggabungan dua atau lebih perusahaan, dengan membentuk suatu perusahaan baru, yang sering mengambil nama baru.

Sedangkan akuisisi merupakan suatu kombinasi di dalam satu perusahaan yang di peroleh dari pembelian, dan operasinya diserap. Perbedaan antara merger dan akuisisi berkaitan dengan lebih rincinya kepemilikan, pengendalian manajemen dan susunan rencana keuangan dari strategi dan keunggulan bersaing.

Restrukturisasi

Restrukturisasi merupakan cara perusahaan atau korporasi menambahkan nilai yang cukup besar untuk suatu bisnis. Bila restrukturisasi dilakukan dengan intervensi dari perusahaan dalam suatu bisnis baru, akan menimbulkan perubahan besar dalam aset, struktur modal atau manajemen.

Suatu restrukturisasi juga dapat dilakukan dengan perkembangan yang diakibatkan karena munculnya teknologi baru, sehingga dapat mengancam keselamatan dari satu atau lebih bisnis perusahaan yang penting di dalam strategi diversifikasi.

2.2 Strategi Akuisisi

Akuisisi merupakan upaya suatu perusahaan membeli dan memasukkan perusahaan yang dibeli ke dalam perusahaan yang membeli. Baik akuisisi maupun merger, pada dasarnya didorong pleh suatu strategi untuk mencapai lima tujuan strategi yaitu:

1 untuk menciptakan pengoperasian yang lebih efisien dari perusahaan yang digabungkan;

2 untuk memperluas cakupan geografis perusahaan;

3 untuk memperluas cakupan bisnis perusahaan ke dalam kategori produk baru; 4 untuk mendapatkan secara cepat akses ke teknologi baru, dan peningkatan

kapabilitas bersaing; serta

5 untuk mencgba melakukan investasi pada suatu industri baru dan sekaligus mengarahkan pada konvergensi industri yang batas-batasnya dikaburkan oleh perubahan teknologi dan terdapatnya peluang pasar baru.

Keinginan utama dari pengakuisisian adalah untuk pertumbuhan perusahaan tang mengakuisisi, denganyhara'tian dapat mempertinggi nilai pemegang saham melalui peningkatan revenue dan earnings perusahaan dan harga saham. Terdapat tiga macam perusahaan yang ingin dapat diakuisisi oleh perusahaan yang mengakuisisi, yaitu: 1. bisnis perusahaan itu mempunyai prospek pertumbuhan yang cemerlang dengan

investasi modal yang relatif tidak begitu besar,

2. perusahaan itu di bawah nilai atau undervalued yang dapat dibeli dengan harga tawar yang relatif murah, dan;

3. perusahaan itu dalam kondisi berjuang untuk dapat putar-haluan, dengan bantuan keterampilan manajerial dan sumber daya keuangan perusahaan induk.

Bentuk akuisisi dapat dibedakan atas akuisisi horizontal, akuisisi vertikal, dan akuisisi yang terkait atau related.

2.3 Strategi Restrukturisasi

Strategi restrukturisasi ini penting, bila performa keuangan perusahaan berada dalam tekanan atau terus terkikis karena disebabkan: Pertama terlalu banyak bisnis perusahaan yang berada dalam pertumbuhan yang lambat, kondisi perusahaan menurun, margin yang rendah atau merupakan industri yang kurang menarik, Kedua terlalu banyak persaingan di pasar yang melemahkan bisnis perusahaan. Ketiga Pangsa pasar perusahaan yang terus menurun dari satu atau beberapa unit bisnis utama perusahaan.Keempat Beban utang perusahaan yang terlalu berlebihan dengan biaya bunga memberatkan, dan kelima Pilihan akuisisi agar harapan hidup perusahaan tidak terganggu. Strategi restrukturiasi haruslah dilakukan oleh manajemen perusahaan yang mempunyai wawasan yang dapat mendeteksi nilai perusahaan yang relatif rendah, tetapi biaya akuisisinya tinggi, atau bisnis pesaing dalam industri berada pada tingkat potensial yang tinggi untuk transformasi.Strategi restrukturisasi mencakup kegiatan divestasi atas beberapa bisnis perusahaan dan membeli bisnis yang lain, serta

menyusun seluruh bisnis menjadisatu lini bisnis perusahaan..

Umumnya restrukturisasi ini diarahkan pada pengendalian keuangan yang ketat, imbalan yang didasarkan pada performa jangka pendek-menengah dan pengurangan jumlah manajer tingkat menengah, yang merupakan langkah umum dari restrukturisasi manajemen.

Terdapat tiga bentuk strategi restrukturisasi yang dapat digunakan yaitu memperkecil besarnya perusahaan atau downsizing, memperkecil lingkup bisnis perusahaan atau drownscoping, dan pembelian yang mengungkit saham perusahaanatau leveraged buyouts.

Bentuk lain dari strategi restrukturisasi adalah leveraged buyouts, yang melakukan pembelian aset perusahaan oleh suatu pihak. Strategi ini dipergunakan untuk mengoreksi kesalahan- kesalahan manajemen atau karena para manajer perusahaan membuat keputusan yang mengutamakan kepentingannya sendiri dan bukan kepentingan para pemegang saham. Leveraged buyouts adalah suatu strategi restrukturisasi, di mana terdapat satu pihak membeli seluruh aset perusahaan untuk

pengambil alihan perusahaan publik atau unit bisnis suatu perusahaan pribadi, disebut private equity firms.

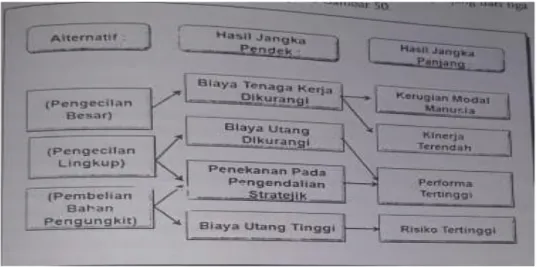

Beberapa perusahaan menggunakan pembelian seluruh saham atau buyouts, bertujuan untuk membangun sumber daya perusahaan dan ekspansi. umumnya sejumlahutangnya cukup signifikan diadakan untuk mendanai pembelian atau buyout dikenal sebagai leveraged buyout. alasan dilakukannya by out di antaranya adalah untuk melindungi perusahaan terhadap tidak terduganya pasar uang, dan memberikan kepada pemilik untuk memfokuskan pada pengembangan inovasi dan membawanya ke pasar. Adapun hasil jangka pendek dan jangka panjang dari tiga strategi restrukturisasi itu diilustrasikan pada gambar 5.0

Strategi restrukturiasi haruslah dilakukan oleh manajemen perusahaan yang mempunyai wawasan yang dapat mendeteksi nilai perusahaan yang relatif rendah, tetapi biaya akuisisinya tinggi, atau isnis pesaing dalam industri berada pada tingkat potensial yang tinggi untuk transformasi.Strategi restrukturisasi mencakup kegiatan divestasi atas beberapa bisnis perusahaan dan membeli bisnis yang lain.

gambar 5.0 2.4 Pemahaman tentang Pengembangan Pasar

Rumusan tentang pasar adalah penting dan menjadi dasar dari suatu bisnis,sehingga perlu untuk dipahami dan diukur besarnya pangsa suatu perusahaan. Pasar membutuhkan suatu perumusan yang tepat agar pembeli atau pelanggan dapat dianalisis.

Aspek yang pertama dan sangat penting adalah besar dari permintaan pasar dan berapa banyak pelanggan potensial yang secara maksimal dapat dilayani. suatu produk pasar diartikan sebagai sekumpulan produk yang diputuskan untuk didistribusikan Dalam penggunaannya bagi pola manfaat yang sama yang dicari oleh suatu kelompok pelanggan. rumusan pasar merupakan bagaimana organisasi perusahaan menggambarkan pelanggan yang ada dan pelanggan potensial, didasarkan pada kebutuhan dan keinginannya yang dipenuhi atau akan dipenuhi dengan nilai yang ditawarkan organisasi perusahaan.

Dalam mengkaji pengembangan pasar, di samping pemahaman rumusan pasar, perlu pula dipahami tentang potensial pasar, pangsa pasar dan pengembangan pasar itu sendiri. potensial pasar adalah Jumlah penjualan produk maksimum yang dapat dicapai pada suatu produk- pasar selama periode waktu tertentu. Dapat dipahami bahwa potensial pasar merupakan batas atas dari penjualan yang akan dicapai oleh seluruh perusahaan dalam suatu produk- pasar secara menyeluruh selama periode waktu tertentu.

Pangsa pasar adalah bagian dari total penjualan seluruh penjualan yang dikuasai oleh sesuatu perusahaan tertentu. Dengan demikian, pangsa pasar suatu perusahaan merupakan penjualan perusahaan itu dibagi dengan total penjualan dari seluruh perusahaan pada suatu produk-pasar tertentu.

2.5 Perumusan Strategi Pengembangan Pasar

Pengembangan pasar adalah suatu keputusan stratejik dari suatu perusahaan atau korporasi. Keputusan strategik itu diarahkan untuk dapat memanfaatkan peluang pasar bagi pertumbuhan perusahaan secara berkelanjutan.

Strategi pemasaran perusahaan merupakan strategi bidang fungsi dari bisnis tertentu yang dimanaje dari proses bisnis atau kegiatan dalam suatu bisnis. Strategi pemasaran merupakan strategi pengoperasian dalam bidang yang sempit secara relatif inisiatif dan pendekatan dalam memanajem unit-unit operasi seperti pabrik, pusat distribusi dan unit geografis, dan kegiatan pengoperasian tertentu secara strategik yang

penjualan melalui internet.

Strategi pengembangan pasar diarahkan untuk mentransfer produk yang ada ke segmen pasar yang baru, dan untuk mengembangkan ke pasar internasional. Pengembangan pasar dapat dilakukan dengan menggunakan strategi inovasi produk dan inovasi pemasaran. Strategi pengembangan pasar dijalankan atas dasar pada perluasan pengguna atau pelanggan yang ada sekarang dan juga upaya untuk mendapatkan pelanggan baru dari segmen pasar yang baru.

Suatu strategi pengembangan pasar dapat dilakukan menekankan pada upaya- upya pemasaran yang dilakukan pada segemen pasar yang ada, dan juga dilakukan dengtan memasuki kedalam segmen pasar yang baru . hal ini dapat dilakukan dengan atau tidak memodifikasi produk seperti banyak pada perusahaan jasa, antara lain penerbangan dan perhotelan.

Strategi Perusahaan Yang ditetapkan Haruslah menekankan pada upaya peran perusahaan dalam kondisi pasar yang ditemukan, yaitu:

1. pasar yang mucnul atau segera timbul; 2. pasar yang pertembuhan cepat;

3. pasar yang matang dengan pertumbuhan yang lambat. 4. pasar yang stgnan atau yang menurun.

5. pasar yang bergejola, yang ditandai perubahan yang cepat.

6. pasar yang terfragmentasi, terdiri dari jumlah relative besar dengan penjual yang kecil kecil.

Disamping inovasi produk, dilakukan pula inovasi pemasaran. Dengan inovasi pemasaran, perusahaan akan berhasil mengintroduksi suatu cara baru dalam memasarkan produk perusahaan.

Dasar yang dapat dilakukan dalam pelaksanaan strategi mengembangakn pasar adalah :

1) melaksanakan pengembangan pasar dengan pemasaran produk yang ada untuk suatu pasar yang baru.

2) melakukan penetrasi pasar dengan produk yang ada untuk pasar yang sekarang. 3) menggunakan akses kepasar yang baru dan memasok produk tersebut dengan logistic rantai pasokan menggunakan kemmapuan penyampaian secara lebih intensifdan ekstensifikasi saluran distribusi, dan

4) mengingkatkan pertumbuhan secara berkelanjutan dan menguntungkan atas penjualan produk kepasar yang baru dimasukin.

5) melaksanakan pengembangan pasar dengan pemasaran produk yang ada untuk suatu pasar yang baru.

6) melakukan penetrasi pasar dengan produk yang ada untuk pasar yang sekarang. 7) menggunakan akses kepasar yang baru dan memasok produk tersebut dengan logistic rantai pasokan menggunakan kemmapuan penyampaian secara lebih intensifdan ekstensifikasi saluran distribusi, dan

8) mengingkatkan pertumbuhan secara berkelanjutan dan menguntungkan atas penjualan produk kepasar yang baru dimasukin.

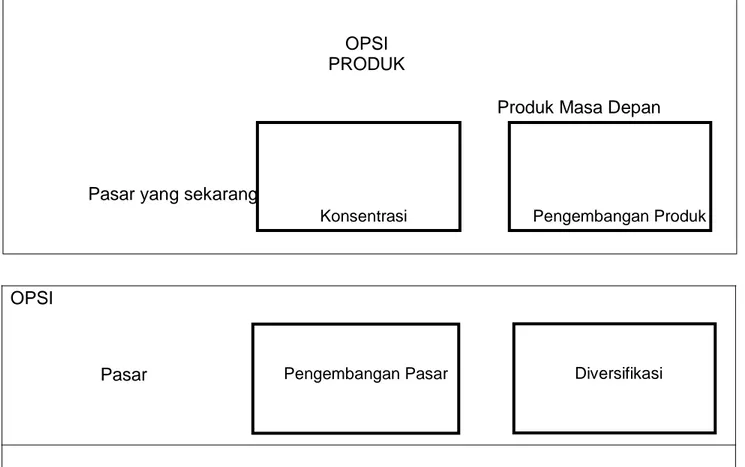

Suatu perusahaan dapat meningkatkan lingkup strategiknya didalam industry yang dimasuki,dengan menawarkan lebih banyak produk atau teknologi atau jasa guna mendorong lebih banyak segmen pelanggan. Kelompok kombinasi produk- pasar yang dilayani oleh suatu perusahaan perlu dirumsukan dalam lingkup prodruk-pasarnya. Lingkup tersebut dirumuskan dnegan ilustrasi seperti terlihat pada gambar 51.

Pasar masa OPSI PASAR Diversifikasi Pengembangan Pasar

Gambar 51. Rumusan Kombinasi Produk dan Pasar

Pertumbuhan didalam lingkup pasar yang sekarang dengan intensifikasi produk yang ada sekarang, disebut strategi pertumbuhan konsentrasi. Sedangkan upaya intensifikasi produk yang ada sekarang dipasarkan untuk segmen pelanggan yang lama dan juga yang baru, maka strateginya dikenal sebagai strategi pengembangan pasar. Apabila upaya pertumbuhan dilakukan dengan menekankan pada produk baru di pasar yang ada sekarang, maka strategi adalah strategi pengembangan produk atau teknologi. Jika pertumbuhan yang dilakukan dengan upaya pengembangan pada kedua segemen pasar yang dilayani dan produk atau teknologi yang ditawarkan, maka strateginya adalah strategi diversifikasi. Strategi apapun yang dijalankan untuk pengembangan pasar, tetap dibutuhkan analisis atas arah alternative dalam pengembangan pasar untuk pertumbuhan. Analisi juga perlu dilakukan terhadap pengembangan strategi oleh para pesaing utama

.

OPSI PRODUK

Produk Masa Depan

Pasar yang sekarang

Pengembangan Produk Konsentrasi

Formulasi Strategi Global

Peluang-peluang yang dihadapi perusahaan dalam mencari upaya peengembangan dan pengeksploitasian kompetisi inti adalah dengan mendifersifikasi pasarnya kedalam pasar global. Suatu bisnis yang merencanakan untuk beroperasi secara global haruslah mengformulasikan strategi yang tepat agar berhasil untuk mengambil keunggulan dalam menghadapi peluang global.

2.6 Pemahaman tentang Globalisasi

Sebuah tantangan yang besar bagi banyak perusahaan dimana semakin pentingnya pertumbuhan pelanggan global. Pengelompokan industri dinegara atau region terjadi karena geografinya. Sebagai contoh industri semi-conductor yang banyak dipasok oleh perusahaan Amerika dan Asia. Industri ini merupakan industri padat modal, padat biayariset dan membutuhan perkembangan tinggi, serta proses manufakturnya sangat rumit, tetapi biaya transportasintya rendah. Seperti kita ketahui bahwa globalisasi adalah proses melakukan bisnis diseluruh dunia, sehingga keputusan stratejik harus dibuat atas dasar profitabilitas perusahaan.

Keuntungan operasi internasional atau global : 1) lebih mudah memperoleh pelanggan baru,

2) dapat mengurangi biaya perunit dan mengurangi resio ekonimis ke sejumlahpasar.

3) perusahaan dapat membangun fasilitas produksi dengan biaya rendahberdasarkan daerah atau negara yang tenaga kerjanya murah,

4) pengurangan tarif bea masuk dan pajak yang rendah

5) dengan pengoperasian global dapat dilakukan pencapaian skala ekonomis. Kekurangan beroperasi internasional yaitu :

1) menimbulkan masalah kenegaraan,

2) menimbulkan masalah sosial, budaya, demografik politik, 3) hambatan berkomunukasi dan hambatan pengelolaan SDM, 4) kesulitan memahami organisasi regional,

5) adanya perjanjian sistem moneter yang merumitan operasi bisnis.

Kebanyakan negara di dunia mempersilahkan masuknya investasi dan modal luar negeri ke dalam negaranya, sehingga operasi internasional terus berkembang dan timbullah persaingan antar negara, seperti Amerika dengan Cina, jepang, dan negara- negara Eropa.

2.7 Pengertian Strategi Global

Strategi global merupakan suatu strategi yang penting dalam menjadikan sumber keunggulan bersaing yang strateji, dan umumnya penekanannya adalah untuk dapat memberikan hasil di atas rata-rata perusahaan pada umunya. Unsur – unsur yang diperhatikan dalam strategi yaitu, cakupan pasar atau produksi, apakah dapat diglobalisasi. Strategi global mencakup perancangan atau desain, produksi dan pemasaran produk, dalam pola pikir kebutuhan global dan tidak hanya mendasarkan pada suatu negara tertentu.

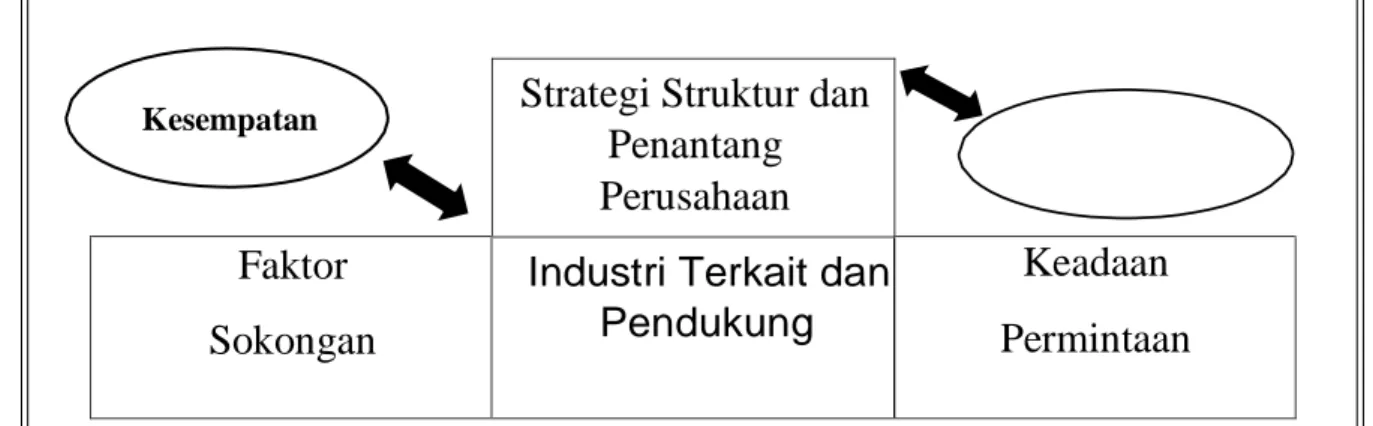

Strategi global menekankan pada upaya mencari pemenuhan kebutuhan pelanggan diseluruh dunia, dengan nilai tinggi pada tingkat biaya yang rendah. Salah satu caranya menempatkan lokasi produksi di negara yang tenaga kerja murah dengan sumber daya alam melimpah dan dekat dengan kegiatan pemasaran. Tingkat sokongan penentu suatu negara atau region guna memenuhi karakteristik dan keperluan industry bagikeunggulan bersaing diilustrasikan pada Gambar 52

Kesempatan

Strategi Struktur dan

Penantang

Perusahaan

Faktor

Sokongan

Industri Terkait dan

Pendukung

Keadaan

Permintaan

Gambar 52. Faktor Penentu Keunggulan Suatu Negara

Di samping dorongan pasar , faktor lain untuk mendorong globalisasi industri adalah dorongan biaya, yang penting bagi perumusan peluang bagi skala global dalam cakupan ekonomis. Selain kedua faktor tersebut, pengaruh pengalaman dan adanya efesiensi dari sumber daya juga penting, di mana hal ini menceminkan refleksi perbedaan dalam biaya di antara negara dan regional, serta terdapatnya keunggulan teknologi. Untuk mendalami globalisasi bagi suatu industri, perlu dikaji permasalahan yang terdapat dalam globalisasi, dan pengkajian merupakan

suatu kegiatan manajemen strategik.

Perumusan atau Formulasi Strategi Global

Strategi global merupakan suatu strategi yang digunakan perusahaan untuk dapat menjual produknya berupa barang atau jasa keluar dari pasar domestik, dan berperan di seluruh dunia.

Dalam merumuskan suatu strategi global perlu dibangun suatu visi global, dimana suatu perusahaan haruslah berhati-hati merumuskan apa arti globalisasi untuk bisnis tertentu. Pada dasarnya proses perencanaan strategic adalah sama, hanya saja pada perencanaan strategic global atau internasional membutuhkan pengimplikasian asumsi guna dapat menguasai terdapatnya kerumutan bagi perencanaan strategic global.

Strategi berpikir global yang diikuti dengan bertindak global, pada umumnya menggunakan strategi yang sama diseluruh dunia, yaitu:

1. Mengikuti strategi bersaing dengan dasar tema yang sama, yaitu biaya murah, diferensiasi, biaya terbaik atau focus.

2. Menawarkan produk yang sama diseluruh dunia dengan hanya sedikit perbedaan untuk suatu negara dengan negara lain, bila terdapat keadaan pasar local yang diatur.

3. Menggunakan kapabilitas yang sama, dengan saluran distribusi yang tepat dan pendekatan pemasaran yang disesuaikanbagi seluruh dunia.

4. Mengkoordinasikan tindakan strategic dari kantor pusat.

Terdapat lima tahap perumusan strategi internasional atau global, yaitu: 1). Identifikasi peluang internasional.

2) Mengkaji sumber daya dan kapabilitas untuk memilih opsi strategi internasional atau global.

3) Menggunakan kompetensi inti perusahaan.

4) mengevaluasi masalah dan risiko dari opsi mode entri yang dipilih.

5) mengkaji hasil implementasi dari strategic bersaing. Umumnya strategi global atau internasional dijalankan dengan suatu alasan bahwa strategi ini akan memberikan peluang potensial baru.

Pilihan atau opsi strategi yang dapat dipilih adalah: 1. Strategi Tingkat Bisnis Internasional

Strategi ini haruslah memperhatikan pengoperasian dinegara sendiri, dan hal ini menjadi sangat penting bagi sumber keunggulan bersaing. Sumber daya dan kapabilitas yang dibangun dinegara sendiri akan menjadi dasar kemungkinan perusahaan untuk dapat mengikuti strategi dilokasi pasar negara lain.

2. Strategi Tingkat Multidomestik

Merupakan strategi internasional yang menekankan keputusan strategic dan keputusan operasi secara disentralisasi, yaitu memfokuskan pada area geografis, region, dan negara. Dalam hal ini Unit Bisnis Strategic (UBS) untuk produk yang dirancang dan dipasarkan dipasar local, diproduksi dipasar local tertentu. Yang berupaya untuk memaksimalkan tanggap perusahaan atas persaingan dengan keharusan untuk memenuhi keanehan atau keistimewaan dari suatu pasar masing-masing. Contohnya adalah perusahaan produk konsumsi Unilever.

3. Strategi Global

Merupakan strategi yang lebih tersentraliasasi dan pengendaliaan dilakukan oleh kantor pusat. UBS beroperasi di setiap negara dengan system yang saling tergantung, dan upaya pengintegrasian antar UBS dijalankan oleh kantor pusat. Untuk mencapai pengoperasian yang efisien dari strategi global, perusahaan harus melaksanakan pengorperasian dengan menggunakan berbagai sumber daya dan melakukan pengkoordinasian, serta dengan kerja sama atau kooperatif diantara lintas negara. Dengan demikian startegi ini mengarah pada sentralisasi, dan pengendalian dilakukan oleh kantor pusat.

4. Strategi Transnasional

Strategi mengharuskan dilakukannya koordinasi global dengan membutuhkan fleksibilitas local. Dengan koordinasi yang fleksibel, maka perushaaan harus membangun visi bersama dan komitmen individual, yang akan dilakukan melalaui suatu jaringan yang terintegrasi.

Masing-masing opsi mempunyai masalah dan risiko manajemen, yang berdampak pada hasil bersaing strategic.

1. Mode entri ekspor untuk ekspansi interanasional, suatu perusahaan tidak perlu membangun pengeoperasian sendiri diluar negeri, dan cukup membangun kegiatan pemasaran dan distribusi produknya.

2. Mode entri lisensi, yang merupakan bentuk yang umum dari jaringan organisasi, terutama dikaitan dengan perusahaan yang lebih kecil. Dengan perjanjian ini, suatu perushaan luar negeri dimungkinkan membeli hak untuk menghasilkan dan mejual produk perushaan dinegaranya atau beberapa negara lainnya.

3. Mode entri aliansi strategic, perusahaan dimungkinkan berbagi biaya, berbagi sumber daya yang dibutuhkan untuk memasuki pasar internasional, dan juga berbagai resiko.

4. Mode entri akuisisi lintas batas negara, akuisisi memberikan akses yang cepat untuk masuk pasar internasional yang baru.

5. Mode entri mendirikan atau membangun anak usaha yang dimiliki sendiri, menciptakan ventura yang lebih kompleks, dan secara potensional berbiaya besar, tetapi pengedalian yang dilakukan cukup maksimal atas perusahaan, sehingga diharapakan dapat memberikan hasil keuntungan potensial diatas rata- rata.

CONTOH KASUS

Penelitian ini mengamati PT.Dian Graha Elektrika yang mampu tetap eksis bahkan meningkatkan kinerjanya ditengah semakin ketatnya persaingan, khususnya dalam bidang usaha jasa engineering & contracting yang digelutinya. Kisah sukses PT.Dian Graha Elektrika ini, tentu dikarenakan adanya strategi bisnis yang tepat dan diterapkan secara konsisten oleh manajemen perusahaan. Penelitian ini bertujuan untuk mengetahui bagaimana strategi bisnis yang disusun dan diterapkan oleh PT.Dian Graha Elektrika. Berdasarkan hasil pengamatan, PT.Dian Graha Elektrika memiliki 3 tingkatan strategi, yaitu : strategi tingkat korporasi, strategi tingkat unit bisnis dan strategi tingkat operasional. Pada strategi tingkat korporasi, PT.Dian Graha Elektrika melakukan pembangunan corporate image, perpanjangan lisensi yang ada dan mendapatkan lisensi lisensi baru, serta mengoptimalkan efisiensi dan efektifitas sumberdaya perusahaan. Pada strategi tingkat unit bisnis, PT.Dian Graha Elektrika melakukan : peningkatan kualitas produksi dan operasi, peningkatan intensitas dan ekstensifitas kegiatan pemasaran, menerapkan budaya kerja dan disiplin karyawan, investasi yang produktif, serta pencarian alternatif sumber pembiayaan yang efisien untuk mendukung pelaksanaan proyek. Pada strategi tingkat operasional, PT.Dian Graha Elektrika melakukan antara lain : peningkatan ketepatan delivery time dan kualitas service, peningkatan keandalan sistem dan peralatan, membangun customer loyalty pelanggan, pengembangan product dan service, melakukan segmentasi pasar dan positioning produk, bekerjasama dengan mitra strategis untuk bundling product/services, penerapan otomasi kehadiran karyawan, penerapan rewards and penalties, pemilihan lender untuk pembiayaan, dan lain lain.

BAB III KESIMPULAN

3.1 KESIMPULAN

Suatu strategi akuisisi menekankan pada upaya untuk mendapatkan suatu perusahaan yang mampu untuk meningkatkan nilai perusahaan yang mengakuisisi melalui kepemilikan perusahaan dan penggunaan asetnya. Sedangkan strategi restrukturisasi merupakan suatu strategi, di mana perusahaan mengubah sekumpulan bisnisnya dan struktur keuangannya. Kegagalan dari suatu strategi akuisisi sering kali diikuti oleh suatu strategi restrukturisasi. Pengembangan pasar adalah suatu keputusan stratejik dari suatu perusahaan atau korporasi. Keputusan strategik itu diarahkan untuk dapat memanfaatkan peluang pasar bagi pertumbuhan perusahaan secara berkelanjutan. Peluang-peluang yang dihadapi perusahaan dalam mencari upaya peengembangan dan pengeksploitasian kompetisi inti adalah dengan mendifersifikasi pasarnya kedalam pasar global. Suatu bisnis yang merencanakan untuk beroperasi secara global haruslah mengformulasikan strategi yang tepat agar berhasil untuk mengambil keunggulan dalam menghadpi peluang global. Untuk mencetak perusahaannya menjadi perusahaan global, maka para manager harus dapat menegmbangkan pola pikir global atau global mind-set.

DAFTAR PUSTAKA

Assauri, Sofjan. 2013. Strategic Management: Sustainable Competitive Advantages. Jakarta: Rajawali Pers

LAMPIRAN PERTANYAAN

1. Apa saja yang dapat dilakukkan perusahaan untuk mengakuisisi atau mengambil alih perusahaan lain ? ( Pertanyaan dari Nikita Sari Bahagia )

Dijawab oleh (Dini Dwi Saputri ( C1B019122 )

Berdasarkan bentuk dasar dan objek akuisisi terdapat tiga prosedur dasar yang tepat dilakukan perusahaan untuk mengambil alih perusahaan lain, yaitu :

Akuisisi Saham

Cara pertama adalah dengan mengambil alih perusahaan lain dengan cara membeli saham perusahaan tersebut, dibeli baik secara tunai ataupun menggantinya dengan saham atau obligasi.

Merger atau Konsolidasi

Cara kedua adalah dengan cara marger atau menggabungkan dua perusahaan atau lebih sehingga nama salah satu perusahaan dipakai untuk keduanya. Sedangkan konsolidasi digunakan untuk menunjukkan penggabungan dari dua perusahaan atau lebih dan kemudian kedua nama perusahaan tersebut hilang dan diganti dengan nama perusahaan gabungan.

Akuisisi Aset

Perusahaan dapat mengakuisisi perusahaan lain dengan jalan membeli ativa perusahaan tersebut. Cara ini akkan menghindari perusahaan dari kkemungkinan memilii pemegang saham minoritas. Akuisisi asset dilakukan dengan cara pemindahan hak kepemilikan aktiva-aktiva yang dibeli.

2. Contoh perusahaan yang menerapkan strategi restrukturisasi ( pertanyaan mita erianty )

Dijawab oleh ( Endang Nurlaila (C1B019007)

Contoh perusahaan yang menerapkan strategi restrukturisasi salah satunya adalah perusahaan semen Indonesia adalah Semen Indonesia telah menjadi holding perusahaan semen nasional yang terdiri dari PT Semen Padang, PT Semen Tonasa, PT Semen Gresik dan Semen Tanglong di Vietnam. Keberhasilan restrukturisasi tersebut dibuktikan dengan terus berlanjutnya pembangunan grup perusahaan semen nasional ini menjadi perusahaan semen berskala internasional yang mampu bersaing dengan perusahaan sejenisnya di seluruh dunia.

3. Menurut kelompok anda apa hubungannya globalisasi dengan strategi pertumbuhan dan pengembangan pasar ( pertanyaan Yohana Eka Bilandi Pasaribu )

Dijawab oleh Vinsensia Lidia Manalu C1B019073

Globalisasi merupakan sebuah tantangan baru bagi perusahaan dalam penerapan strategi pemasaran. Karena dengan adanya globalisasi, perusahaan dituntut untuk bersaing dengan perusahaan-perusahaan kelas dunia yang memiliki modal besar dan produk yang lebih berkualitas. Saat ini Indonesia menjadi target pasar bagi perusahaan-perusahaan global untuk menikmati keuntungan besar, sedangkan perusahaan Indonesia kalah dalam persaingan. Penelitian ini bertujuan untuk mendapatkan strategi pemasaran global di pasar Indonesia bagi perusahaan Indonesia. Adapun metode penelitian yang digunakan adalah metode deskriptif analisis. Penggabungan antara adaptation of marketing strategies dan standard marketing strategy merupakan strategi pemasaran global yang sesuai dengan kondisi pasar di Indonesia