15

kerja komite audit (audit committee charter) yang dimiliki perusahaan.

4. Menarik kesimpulan dari informasi yang telah diperoleh dan memberikan saran jika masih ada yang perlu diperbaiki.

IV.

HASIL DAN PEMBAHASAN

Dalam bab ini akan disajikan hasil wawancara dengan anggota komite audit yang telah dilaksanakan pada bulan Januari sampai dengan Maret 2013. Pembahasan akan diuraikan dari sisi pendekatan karakteristik, pendekatan aktivitas, dan pendekatan benchmaking. Selanjutnya akan diuraikan mengenai proses kerja komite audit yang sudah dilaksanakan menurut audit committee charter perusahaan dengan pedoman wawancara dari Beasley et all (2009) yang dirujuk dari penelitian KPMG.

4. 1 Pendekatan K arakte ristik

Berdasarkan Keputusan Tertulis Sirkuler Dewan Komisaris No. 014/SANF/CIR/VI/2011 tanggal 1 Juni 2011, Dewan Komisaris telah membentuk Komite Audit yang berlaku sejak 1 Juni 2011 sampai dengan penutupan Rapat Umum Pemegang Saham Tahunan Perusahaan di tahun 2013. Pembentukan Komite Audit telah sesuai dengan Peraturan BAPEPAM - LK Nomor IX.I.5. Susunan Komite Audit Perseroan pada tanggal 30 September 2011 adalah sebagai berikut:

Ketua : Inget Sembiring (IS) Anggota : Kanaka Puradiredja (KP)

Thomas H Secokusumo (THS) Adapun latar belakang dari masing - masing anggota adalah sebagai berikut :

16

LPPM Jakarta. Mengawali karir sebagai staff pada wakil ketua bidang perseroan badan pemeriksa keuangan Republik Indonesia tahun 1967. Pada tahun 1970 bergabung dengan PT Industrial and Legal Consultant (ILC). Selama lima tahun sejak tahun 1970 aktif di Institut Pendidikan dan Pembinaan Manajemen (IPPM), sebagai koordinator kelompok finance staff profesional. Pada tahun 1973 juga sempat berkarir di Badan Koordinasi Penanaman Modal Republik Indonesia (BKPM) dengan tugas mencari mitra lokal joint ventures. Pada tahun 2001 diangkat menjadi komisaris sekaligus ketua komite audit PT United Tractors, Tbk., dan pada tahun yang sama juga menjadi anggota Komisi Pemeriksa Kekayaan Penyelenggara Negara (KPKPN) hingga tahun 2004. Kemudian tahun 2006 hingga tahun 2010 menjabat sebagai Komisaris dan merangkap sebagai Ketua Komite Audit PT Bank Permata, Tbk.

II. Kanaka Puradiredja menyelesaikan pendidikan terakhir di Universitas Padjajaran, Fakultas Ekonomi Akuntansi pada tahun 1971. Mengawali karir pada tahun 1971 di Direktorat Jenderal Pengawasan Keuangan Negara Departemen Keuangan. Pada tahun 1975 bergabung dengan kantor akuntan publik KPMG (Peat Marwick Mitchell), Melbourne, Australia. Tahun 1978 sampai tahun 1998 menjadi managing partner

KPMG Jakarta, dan kemudian menjabat

17

Akuntan Indonesia, Kompartemen Akuntan Publik. Pada periode yang sama juga menjabat

Board Member, KPMG Asia Pacific Board. Kemudian tahun 1998 menjadi anggota Komite Konsultasi, Dewan Standar Akuntansi Keuangan sampai tahun 2002. Pada tahun 2000 mendirikan Kantor Akuntan Publik Kanaka Puradiredja & Rekan, dan menjabat sebagai Senior Partner sampai tahun 2007. Pernah juga menjadi Ketua Majelis Kehormatan Ikatan Akuntan Indonesia untuk periode tahun 2002 hingga 2010, dan sejak 2004 juga menjabat Ketua Dewan Pengurus Ikatan Komite Audit Indonesia (IKAI). Sejak tahun 2009 hingga sekarang menjadi Anggota Dewan Kehormatan

Profesional In Risk Management Association, dan sejak tahun 2010 hingga sekarang juga menjabat Ketua Dewan Kehormatan IKAI serta merangkap pula sebagai Wakil Ketua Dewan Pengurus Lembaga Komisaris Dan Direksi (LKDI). Sebelum menjabat Anggota Komite Audit Perseroan , juga menjadi Anggota Komite Audit di PT Astra International, Tbk (tahun 2003 hingga tahun 2008), PT Astra Sedaya Finance (tahun 2004 hingga tahun 2008), dan PT Astra Otoparts, Tbk (tahun 2007 hingga tahun 2011).

a. Thomas H. Secokusumo memperoleh gelar Sarjana dari Departemen Akuntansi Fakultas Ekonomi Universitas Indonesia pada tahun 1987, dan melanjutkan pendidikan Master of Business Administration in Finance dan

18

merintis karir akademis sebagai dosen di Departemen Akuntansi Fakultas Ekonomi Universitas Indonesia dan sejak 1990 di Magister Manajemen Universitas Indonesia. Pada tahun 1997 hingga tahun 2003, dipercaya menjadi Direktur Keuangan dan Administrasi di Magister Akuntansi Universitas Indonesia. Satu tahun kemudian (1998) juga merangkap jabatan sebagai

Academic Secretary for Quality for Undergraduate Project in Accounting

Program Fakultas Ekonomi Universitas Indonesia hingga tahun 2003. Sementara pengalaman atau karir sebagai Anggota Komite Audit dimulai di PT Dirgantara Indonesia tahun 2003 sampai tahun 2005. Saat ini selain menjadi Anggota Komite Audit Perseroan, juga menjabat sebagai Anggota Komite Audit PT Tigaraksa Satria Tbk (sejak tahun 2006), PT Federal International Finance (sejak tahun 2010), dan PT Astra Otoparts Tbk (sejak tahun 2011).

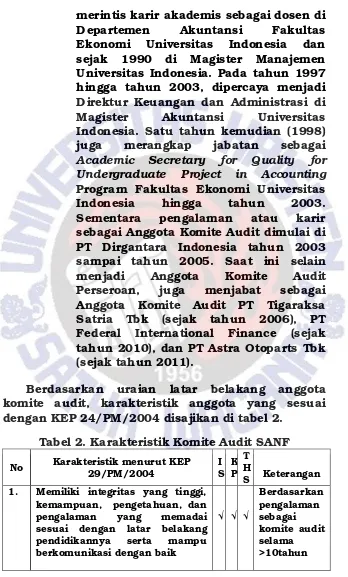

Berdasarkan uraian latar belakang anggota komite audit, karakteristik anggota yang sesuai dengan KEP 24/PM/2004 disajikan di tabel 2.

Tabel 2. Karakteristik Komite Audit SANF

No Karakteristik menurut KEP

29/PM/2004

pengalaman yang memadai

sesuai dengan latar belakang

pendidikannya serta mampu

19

No Karakteristik menurut KEP

29/PM/2004

komite audit memiliki latar

belakang pendidikan akuntansi atau keuangan

√ √ √ Berdasar Ijazah Sarjana Ekonomi yang dimiliki

3. Memiliki pengetahuan yang

cukup untuk membaca dan

4. Memiliki pengetahuan yang

memadai tentang peraturan

perundangan di bidang pasar modal dan peraturan perundang-undangan terkait lainnya

√ √ √ Berdasakan pengalaman

Kantor Akuntan Publik, kantor konsultan hukum, atau pihak lain yang memberi jasa audit, jasa non audit dan atau jasa konsultasi lain kepada emiten atau perusahaan publik yang bersangkutan dalam waktu enam bulan terakhir sebelum diangkat oleh komisaris

mempunyai wewenang dan

tanggung jawab untuk

merencanakan, memimpin, atau mengendalikan kegiatan emiten atau perusahaan publik dalam

waktu enam bulan terakhir

20

No Karakteristik menurut KEP

29/PM/2004

langsung maupun tidak langsung pada emiten atau perusahaan publik. Dalam hal anggota komite audit memperoleh saham akibat suatu peristiwa hukum maka dalam jangka waktu paling lama enam bulan setelah diperolehnya

saham tersebut wajib

mengalihkan kepada pihak lain

√ √ √

keluarga karena perkawinan dan keturunan sampai derajat kedua, baik secara horizontal maupun

vertikal dengan komisaris,

direksi, atau pemegang saham utama emiten atau perusahaan publik tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik Sumber: Data yang diolah

Legend √ :Memenuhi karakteristik menurut KEP 29/PM/2004

21

memadai. Peraturan hanya mensyaratkan salah satu anggota harus berlatar belakang akuntansi atau keuangan tetapi semua anggota komite audit SANF berlatar belakang ilmu akuntansi. Dengan latar belakang dan pengalaman di bidang akuntansi, setiap anggota komite audit mampu membaca dan memahami laporan keuangan dengan baik. Begitu juga dengan peraturan – peraturan di bidang pasar modal diketahui secara memadai oleh komite audit. Salah satu anggota komite audit pernah menjabat sebagai managing partner pada kantor akuntan publik Kanaka Puradiredja & Rekan tetapi tidak melanggar peraturan karena tidak memberikan jasa audit maupun non audit kepada SANF. Dengan demikian karakteristik anggota komite audit PT SANF sudah sesuai dengan peraturan BAPEPAM No. KEP 24/PM/2004 tentang pembentukan dan pedoman pelaksanaan kerja komite audit.

4.2 Pendekatan Aktivi tas

Selama masa tugasnya, komite audit telah mengadakan tujuh pertemuan pada tahun 2011 dan delapan belas pertemuan sepanjang tahun 2012. Data pada tahun 2011 tidak diberikan secara terperinci sehingga tidak diketahui dengan jelas pertemuan yang diadakan. Adapun agenda pertemuan komite audit selama tahun 2012 antara lain :

i. Melakukan pertemuan internal komite audit

a. untuk menetapkan rencana kerja komite audit (5 Maret 2012)

b. membahas PMK No 84/PMK.03/2012 tentang tata cara pembuatan dan tata cara pembetulan atau penggantian faktur pajak (12 April 2012) c. mereview performa keuangan kwartal pertama

(28 April 2012)

22

e. review laporan keuangan Agustus 2012 (24 September 2012)

f. review laporan keuangan September 2012 (23 Oktober 2012)

g. mendiskusikan agenda meeting dengan dewan komisaris (26 November 2012)

h. review laporan keuangan November 2012 (11 Desember 2012)

ii. Mengadakan pertemuan dengan eksternal audit (Price Waterhouse Coopers) untuk membahas

audit clearance (7 Februari 2012), audit engangement plan (11 Oktober 2012) dan early warning memorandum (19 November 2012)

iii. Mengadakan pertemuan dengan dewan komisaris dalam Rapat Umum Pemegang Saham (20 Maret 2012) dan pembahasan rencana tahunan (26 November 2012)

iv. Mengadakan pertemuan dengan bagian - bagian tertentu

a. Meeting dengan manajemen, internal audit, legal dan risk management untuk membahas aktivitas masing – masing bagian (7 Februari 2012)

b. Meeting dengan internal audit dan risk management untuk membahas rencana kerja bagian tersebut (5 Maret 2012)

c. Meeting dengan manajemen, internal audit, legal, account receivable, dan treasury untuk membahas laporan keuangan bulan April (15 Juni 2012)

d. Meeting dengan manajemen, internal audit, legal dan risk management untuk review

laporan kwartal ke dua (19 Juli 2012)

e. Meeting dengan internal audit dan legal untuk membahas laporan bulan September (23 Oktober 2012)

23

membahas strategi dari risk management (25 Oktober 2012)

g. Meeting dengan internal audit dan accounting

untuk membahas agenda rapat bersama dewan komisaris (26 November 2012)

h. Meeting dengan internal audit dan legal untuk membahas laporan bulan November (11 Desember 2012)

v. Special discussion dengan Gunawan Geni (pimpinan PT Astra International Tbk untuk bidang finance) (7 September 2012)

Dari aktivitas yang sudah dilakukan komite audit dapat diketahui tugas yang diberikan oleh dewan komisaris dapat dipenuhi. Komite audit telah melakukan pengawasan dengan baik terhadap proses pelaporan keuangan di dalam perusahaan. Salah satu indikator pengawasan yang dilakukan oleh komite audit telah berjalan dengan baik adalah dengan meningkatnya rating obligasi PT SANF dari lembaga pemeringkat independen. Dari agenda pertemuan yang telah dilakukan diketahui bahwa komite audit lebih berfokus membahas risiko yang dapat mempengaruhi bisnis perusahaan. Aktivitas – aktivitas yang dilakukan ini sudah sejalan dengan

audit charter perusahaan dan juga peraturan BAPEPAM No. KEP 24/PM/2004 tentang pedoman dan pelaksanaan kerja komite audit.

Berdasarkan hasil wawancara dengan anggota komite audit maka disusun bagan alir proses kerja yang dilakukan komite audit (Lampiran 2).

24

rapat. Ketua komite audit terkadang menawarkan topik apa yang dapat dimasukkan sebagai agenda rapat. Masing – masing anggota melaporkan kepada ketua komite audit tentang topik yang menjadi pusat perhatiannya. Setelah menerima informasi mengenai agenda rapat dari para anggota, ketua menyusun agenda rapat dan menentukan kapan rapat akan dilaksanakan. Pembahasan laporan akan dilakukan oleh komite audit terlebih dahulu, lalu kemudian oleh bagian internal audit. Untuk rapat triwulanan terdapat presentasi dari bagian quality and risk, internal audit, corporate legal dan boards of director

mengenai hasil dan rencana kerja mereka selanjutnya.

Rapat bulanan diselenggarakan dengan dihadiri oleh komite audit bersama dengan internal audit perusahaan. Dalam rapat akan dibahas mengenai agenda rapat yang sudah ditetapkan sebelumnya. Selain itu komite audit akan mengevaluasi trend dan perkembangan dari tiap akun dari laporan keuangan. Apabila terdapat hal – hal yang tidak dapat diterangkan oleh internal audit atas temuan dari komite audit maka komite audit akan memanggil manajemen/bagian terkait untuk memberikan keterangan terhadap masalah yang dihadapi. Manajemen akan memberikan informasi sampai komite audit merasa puas atas penjelasan yang disampaikan. Temuan komite audit dan tanggapan atas temuan tersebut akan dilaporkan kepada dewan komisaris.

Rapat triwulanan diadakan berdasarkan laporan keuangan triwulanan yang diberikan oleh manajemen dan hasil hasil apa saja yang telah dicapai selama tiga bulan terakhir. Rapat ini dihadiri oleh internal audit, bagian risk management dan

25

dikeluarkan pemerintah oleh bagian risk management. Perkembangan kondisi politik, ekonomi serta perusahaan saingan di dalam maupun di luar negeri juga ikut dibahas dalam rapat ini. Pembahasan ini penting bagi komite audit, agar diketahui posisi perusahaan sebenarnya dan sebagai bahan pertimbangan bagi manajemen dalam menentukan strategi perusahaan. Dalam rapat ini juga membahas rencana kerja internal audit selanjutnya dan program audit yang akan dilakukan. Hasil rapat akan dilaporkan kepada dewan komisaris.

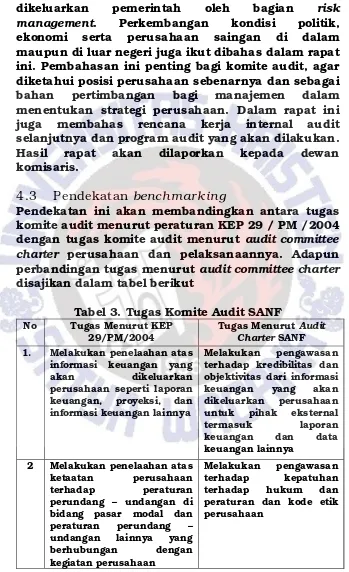

4.3 Pendekatan benchmar k ing

Pendekatan ini akan membandingkan antara tugas komite audit menurut peraturan KEP 29 / PM /2004 dengan tugas komite audit menurut audit committee charter perusahaan dan pelaksanaannya. Adapun perbandingan tugas menurut audit committee charter

disajikan dalam tabel berikut

Tabel 3. Tugas Komite Audit SANF

No Tugas Menurut KEP

29/PM/2004

Tugas Menurut Audit

Charter SANF

1. Melakukan penelaahan atas

informasi keuangan yang

akan dikeluarkan

perusahaan seperti laporan keuangan, proyeksi, dan informasi keuangan lainnya

Melakukan pengawasan

terhadap kredibilitas dan objektivitas dari informasi

keuangan yang akan

dikeluarkan perusahaan

untuk pihak eksternal

termasuk laporan

keuangan dan data

keuangan lainnya

2 Melakukan penelaahan atas

ketaatan perusahaan

terhadap peraturan

perundang – undangan di bidang pasar modal dan

peraturan perundang –

undangan lainnya yang

26

No Tugas Menurut KEP

29/PM/2004

Tugas Menurut Audit

Charter SANF

3 Melakukan penelaahan atas

pemeriksaan oleh auditor internal

Melakukan pengawasan

terhadap rencana dan

hasil dari kegiratan yang dilakukan quality & risk, internal audit, eksternal

audit untuk menilai

apkah risiko utama secara

tepat dibahas dan

dievaluasi dalam

pelaksanaan pekerjaan

mereka

4. Melaporkan kepada dewan

komisaris berbagai risiko yang dihadapi perusahaan

dan pelaksanaan

manajemen risiko oleh

direksi

komisaris atas pengaduan

yang berkaitan dengan

emiten perusahaan publik

Melakukan pengawasan

terhadap kemajuan dan pelaporan kasus hukum

yang signifikan dari

perusahaan.

6. Menjaga kerahasiaan

dokumen, data dan

informasi perusahaan

-

7. - Melakukan pengawasan

terhadap objektivitas dan

independensi internal

audit dan eksternal audit

Sumber : Audit Committee Charter SANF dan KEP 29/PM/2004

27

komite audit pada perusahaan yang lain. Bahkan salah satu anggota komite audit (Kanaka Puradiredja) merupakan ketua dari Dewan Kehormatan Ikatan Komite Audit Indonesia (IKAI).

Audit committee charter secara khusus mengatur tentang pengawasan terhadap objektivitas dan independensi internal audit dan eksternal audit. Menurut SANF hal ini penting karena internal dan ekternal audit yang melakukan pengawasan secara langsung terhadap proses pelaporan keuangan.

Berikut ini akan diuraikan proses kerja komite audit menurut tugas yang diberikan di dalam audit committee charter, yaitu :

28

laporan keuangan tersebut dibuat berdasarkan kenyataan yang ada. Sesuai dengan pernyataan ketua komite audit :

“laporan keuangan ditelaah per akun dengan

memperhatikan trend yang terjadi. Apa yang menyebabkan akun tersebut bergerak dan apa yang terjadi pada saat itu. Mencari penyakit dan penyebab penyakit tersebut, dan apa

manajemen sudah aware dengan penyakit tersebut dan

bagaimana cara manajemen mengatasinya. Jika perlu

diadakan rapat untuk menjawab pertanyaan rapat

sebelumnya, belum tentu jawaban yang diajukan itu benar, bisa saja belum memuaskan para komite audit. Sikap komite audit bukan karena tidak mempercayai manajemen tapi pertanyaan tersebut ingin dijawab berdasarkan kenyataan yang ada, dan kenyataan yang ada itu digunakan untuk membantu menyelesaikan masalah yang terjadi”

29

Dalam hal kepatuhan terhadap kode etik perusahaan, komite audit hanya mengandalkan internal audit untuk memastikan kode etik tersebut dilaksanakan. Hal ini seperti yang diungkapkan ketua komite audit :

“Komite audit tiap bulan mendapat update tentang peraturan yang baru akan berlaku dan melihat dampaknya terhadap perusahaan dan melakukan perbandingan dengan peraturan yang lama. Karena di group astra, maka perbandingan dilakukan dalam satu group. Komite audit tidak melakukan perbandingan secara langsung tapi hanya yang berlaku di dalam group astra saja. Pekerjaan komite audit berdasarkan charter, kode etik ada di dalam peraturan

perusahaan, apakah peraturan perusahaan tersebut

dilaksanakan dengan baik tapi tidak secara mendetil (hanya ditanyakan) apa peraturan yang sudah dilaksanakan dengan baik, karena ada internal audit yangg sudah mengurusi hal tersebut.”

c. Melakukan penelaahan atas rencana dan hasil dari kegiatan yang dilakukan oleh quality & risk, internal audit dan eksternal audit.

Di awal tahun, komite audit melakukan pembahasan dengan internal audit terkait rencana kerja audit internal. Dalam membuat program audit sudah terdapat standar pemeriksaan dari group astra yang harus dilakukan oleh internal audit dan ditambah dengan program audit lain bila diperlukan. Program audit internal ini disesuaikan oleh komite audit dan akan direview setiap tiga bulan agar tepat dengan masalah yang terjadi. Temuan oleh internal audit juga dibahas di dalam pertemuan triwulanan atau bulanan tergantung dengan risikonya.

Untuk bagian Quality and Risk, komite audit mulai dari mengungkapkan risiko utama mengenai

30

diberikan kepada dewan komisaris dan akan dilanjutkan sampai ke manajemen Astra International Tbk.

Penelaahan atas rencana kerja dari eksternal audit biasanya dimulai pada bulan September pada pertemuan yang membahas engagement plan yang akan dilakukan. Dari situ komite audit akan memberikan masukan terkait akun apa saja yang berisiko. Temuan oleh eksternal audit selama field work akan dibahas terlebih dahulu dengan komite audit sebelum kick out meeting dengan board of director. Hal ini sesuai dengan pernyataan dari ketua komite audit dan anggota komite audit :

Ketua :

“apakah dia dalam melakukan tugasnya sudah melakukan prinsip - prinsip pemeriksaan umum dan yang diinginkan group dan apakah program yang dilakukan realistis dan tidak bombastis. Dipresentasikan, di cek apakah hal tersebut yang menjadi prioritas. Yakin hal itu yang perlu dan pasti di approve.”

Anggota :

“biasanya yang dievaluasi tergantung, kalau rapatnya 3

bulanan berarti ada presentasi dari BOD, risk

managementnya, kemudian dari internal audit mengenai hasil - hasil selama 3 bulan.”

d. Melaporkan kepada dewan komisaris kecukupan proses untuk mengidentifikasi dan mengurangi risiko keuangan dan bisnis

31

manajemen sudah melaksanakan tindakan pencegahan untuk mengatasi masalah tersebut. Hal ini diungkapkan oleh salah satu anggota komite audit :

“jadi nanti setiap laporan tiga bulanan mereka harus mengidentifikasi top risk nya apa yang bisa berpengaruh terhadap going concern berpengaruh terhadap macam – macam, yang ada di perusahaan itu tadi. Semua hal dievaluasi oleh komite audit mencakup semua risiko

pelaporan keuangan. Karena laporan keuangan itu

merupakan gabungan dari berbagai macam peristiwa, berarti harus dilihat dari risiko, faktor hukum, dll, untuk mencapai laporan keuangan yang berintegritas, semua faktor harus dipertimbangkan”

e. Melakukan penelaahan dan melaporkan kepada komisaris atas kemajuan dan pelaporan kasus hukum yang signifikan dari perusahaan

Selama menjabat, komite audit belum pernah menerima pengaduan terkait dengan perusahaan, sehingga komite audit belum dapat menerangkan proses apa yang terjadi terkait pelaksanaan tugas ini.

f. Menjaga objektivitas dan independensi internal audit dan eksternal audit

32

diperhatikan lebih lanjut oleh eksternal audit. Dengan begitu komite audit yakin internal audit dan eksternal audit akan bekerja secara obyektif dan independen. Hal ini diungkapkan oleh anggota komite audit :

“kepada internal auditor yang memberikan laporan ya kadang – kadang bisa tiap bulan kadang – kadang bisa tiap tiga bulan untuk melihat itu, dan kita juga supervise pekerjaan yang dilakukan oleh eksternal auditor tadi, jadi mereka harus berikan programnya apa yang harus dilakukan apa dan temuannya juga didiskusikan pada kita, dan seterusnya.”

Seluruh tugas yang terdapat di dalam audit committee charter dapatdilakukan oleh komite audit, hal ini tersirat pada aktivitas yang dilakukan oleh mereka dan melalui rapat - rapat yang sudah dilaksanakan. Didalam menganalisa laporan untuk menyusun agenda rapat, komite audit tidak berfokus menganalisa berdasarkan pada keahliannya masing –masing. Komite audit melihat laporan tersebut sebagai suatu gabungan dari berbagai macam peristiwa yang tidak bisa didilihat hanya pada salah satu sisi. Rapat tidak resmi juga terkadang dilakukan oleh internal komite audit bila ada masalah yang mendesak, dimana hal tersebut tidak masuk didalam rapat resmi yang tercatat oleh perusahaan.

4.4 Pembahasan

Dari pendekatan karakteristik dapat diketahui karakter yang dimiliki masing –masing anggota komite audit sudah memenuhi syarat dari peraturan

Bapepam No Kep 29/PM/2004 tentang

33

kemampuan, pengetahuan, dan pengalaman yang memadai dalam akuntansi maupun keuangan seperti yang diminta dalam peraturan Bapepam. Dalam susunan komite audit PT SANF, hanya Kanaka Puradiredja yang merupakan orang dalam kantor akuntan publik, tetapi semenjak tahun 2008 beliau sudah tidak lagi menjabat sebagai partner dan juga tidak memiliki klien emiten tersebut.

Komite audit mampu memahami proses pelaporan keuangan dan proses bisnis perusahaan, kemampuan memahami proses pelaporan keuangan ini didapat melalui pengalaman anggota komite audit pada perusahaan lain dan latar belakang pendidikannya. Dari pengalaman masing – masing anggota komite audit, mereka mengetahui terdapat peristiwa di luar transaksi keuangan perusahaan yang dapat mempengaruhi laporan keuangan. Sebagai contoh pada saat krisis ekonomi Eropa sudah berakhir, anggota komite audit sudah mengetahui hal itu akan berdampak pada pertumbuhan pembiayaan dan pendapatan serta membaiknya kolektibilitas piutang perusahaan. Sebagai tindak lanjut, komite audit melakukan rapat dan mengambil keputusan dengan tidak menghapus penyisihan piutang tak tertagih perusahaan. Penulis tidak dapat mendapatkan bukti otentik tentang penghapusan penyisihan piutang tak tertagih tersebut karena keterbatasan akses dokumen dari perusahaan. Walaupun demikian hal ini memberikan nilai lebih yaitu laporan keuangan sudah mencerminkan kondisi perekonomian yang sedang terjadi, sehingga going concern perusahaan sudah dapat diprediksi sebelumnya.

34

managerial perusahaan daripada melihat ke dalam laporan keuangan. Hal ini dapat disebabkan karena laporan keuangan perusahaan selama ini tidak menunjukkan adanya masalah dan laporan auditor independen menunjukkan laporan keuangan perusahaan wajar tanpa pengecualian. Karakteristik pasar dan krisis ekonomi Eropa yang sedang terjadi pada saat komite audit menjabat juga menjadi salah satu faktor komite audit lebih banyak membahas area risk management. Komite audit beranggapan hal itu lebih penting sebagai tindakan pencegahan terhadap keteledoran atau kecurangan dari manajemen, karena semua kejadian akan tercermin di dalam laporan keuangan.

Mengenai penyimpangan pada laporan keuangan, komite audit juga bergantung kepada auditor eksternal. Komite audit sangat terbantu oleh kehadiran auditor eksternal dalam hal menemukan penyimpangan yang terjadi. Dari hasil wawancara, komite audit mengatakan laporan keuangan direview

setiap bulan. Menurut notulen rapat, laporan keuangan direview hanya pada laporan kwartal pertama dan periode bulan Agustus, September, dan November. Walaupun ada beberapa area risiko yang telah diketahui oleh komite audit tetapi tidak ditindak lanjuti. Risiko tersebut akan diungkapkan dan diselesaikan oleh auditor eksternal.

Dalam mengadakan rapat, komite audit selalu dibantu oleh auditor internal yang bertugas sebagai penulis notulen dan sekaligus berkoordinasi terkait operasional perusahaan. Namun apabila ada kejadian penting yang harus direspon segera oleh komite audit maka rapat dapat dilaksanakan tanpa bagian internal audit karena dilaksanakan di luar jam kantor.

35

diberikan dapat tercapai. Komite audit berperan mencegah adanya kecurangan dan kesalahan dalam pelaporan keuangan, melalui intenal audit komite audit melakukan continuous monitoring terhadap laporan keuangan. Dalam pengawasan yang dilakukan muncul area risiko yang mungkin akan menjadi masalah terkait dengan kondisi ekonomi secara global dan perubahan peraturan yang akan terjadi. Komite audit sadar akan adanya kemungkinan gangguan terhadap proses bisnis perusahaan dan akan berefek kepada laporan keuangan perusahaan. Pengawasan terhadap laporan keuangan meliputi review secara periodik setiap tiga bulan dan memprediksi posisi perusahaan di kemudian hari. Dalam review laporan keuangan, komite audit melihat accounting process

yang terjadi yaitu dengan melihat basis yang dipakai dalam menentukan kebijakan akuntansi yang digunakan pada sebuah transaksi. Setiap pertemuan dengan manajemen, komite audit membawa internal audit untuk mengetahui pengendalian internal terhadap proses bisnis yang terjadi dan untuk mengetahui adanya kecurangan yang dilakukan oleh karyawan serta kemungkinan risiko kecurangan yang dapat dilakukan di cabang perusahaan.

Proses audit oleh auditor eksternal mendapat perhatian juga oleh komite audit, hal ini tersirat dengan adanya pertemuan yang membahas audit engangement plan dan early warning memorandum