34

BAB IV

PENGUMPULAN DAN PENGOLAHAN DATA

4.1 Pengumpulan Data

4.1.1 Deskripsi Perusahaan

PT AP didirikan oleh Bapak Ripin Kamil pada tahun 1977 yang bertempat di Jalan Kopo Permai 3, Bandung dengan tipe home industry. Pada awal mula berdirinya, perusahaan tersebut memproduksi jas hujan. Namun berkat kepiawaian Bapak Ripin untuk melihat adanya peluang yang terbuka lebar untuk memproduksi dompet, karena pada saat itu industri tersebut belum banyak diminati dan rasa keingintahuan beliau untuk memproduksi sesuatu yang lain dari pada yang lain serta dukungan dan kepiawaian Bapak Yansen Kamil di dampingi Almarhum Bapak Ade Kuryana yang mengetahui teknik membuat dompet yang untuk selanjutnya mendasari berdirinya home industry dompet ini.

Setiap industri besar tidak menjadi besar begitu saja tetapi diawali dengan industri kecil yang berkembang dengan kerja keras dan konsistensi para pelakunya setahap demi setahap. Demikian juga yang terjadi pada AP, perusahaan ini dimulai dengan bahan baku 1 meter untuk membuat dompet, pekerja sebanyak 3 orang dan alat transportasi serta pengangkut yang sangat sederhana, yaitu becak. Kemudian jumlah pekerja bertambah menjadi 7 orang dengan 2 buah mesin.

Satu tahun kemudian industri ini pindah ke Jalan Kopo Permai II Blok E-20, dengan kapasitas produk 80 lusin per bulan dengan karyawan 27 orang dan 17 buah mesin jahit. Pada tahun 1989, usaha ini pun semakin besar dan didirikanlah sebuah pabrik di Cirangrang (depan tol Kopo) dengan jumlah pekerja 35 orang dan jumlah produksi 125 lusin per bulan, namun setelah menemukan produk dompet Begel perusahaan ini semakin menampakkan perkembangan didukung dengan keseriusan Bapak Handi Winata (Sales saat itu) dalam membangun dan mengelola pasar, masukan dari Bapak Adi Wiyono (konsultan manajemen) untuk mengarah ke segmen tertentu ikut mewarnai perkembangan perusahaan ini, didapatkanlah karakter dompet yang funcy (lucu) yang banyak disukai ABG.

Pabrik di Cirangrang (depan tol) sudah tidak layak lagi untuk berproduksi. Maka pada tahun 1992 pabrik ini pindah ke Jl. Cirangrang Dalam Km 6.1 No. 08 Bandung dengan kapasitas produksi lebih banyak dengan jumlah pekerja 150 orang.

Pada tahun 1993 Bapak Ripin Kamil berkunjung ke Negara Sakura Jepang dan menjadikan sebagai kiblat beberapa karakter dompet perusahaan ini. Tahun 1994, pabrik ini menjadi semakin berkembang dengan sangat pesat dengan kapasitas produksi 50.000 lusin dompet per bulan. Pada tahun 1998, pabrik melakukan ekspansi dengan memproduksi tas sebanyak 17.500 pcs per bulan. Bahan baku yang digunakan oleh perusahaan dalam proses produksinya sebagian besar diperoleh dari dalam negeri dan sebagian lagi diimpor dari luar negeri.

Pada saat ini karyawan PT AP mencapai 364 orang yang bekerja di pabrik dan staff kantor sebanyak 57 orang dengan kapasitas perakitan 105.000 buah perbulan untuk pekerja borongan yang dapat mengerjakan proses produksi keseluruhan secara perorangan dengan 18 mesin jahit dan kapasitas lintas produksi sebesar 125.000 per bulan dengan 21 pekerja dengan 3 mesin jahit per line dengan jumlah line yang tersedia 7 line. PT AP medistribusikan produk-produknya dengan membuka counter di seluruh kota besar seperti di Yogya Group, Gramedia, Matahari Departement Store, Suzuya Group dll di Indonesia dengan tampilan yang sangat menarik dan funcy. Selain itu, produk PT AP juga dipasarkan di luar negeri yaitu Singapura dan Malaysia. Salah satu tas yang diproduksi oleh PT AP terpilih sebagai Design Good Selection oleh Pusat Desain Nasional.

Perusahaan pasti mempunyai visi dan misi yang menjadi tujuan atau cita-cita untuk menjadi lebih baik di masa depan, begitu juga dengan PT AP yang memiliki visi menjadi perusahaan yang dapat memenuhi kebutuhan masyarakat dalam bidang fashion dan menjadi pemimpin atau yang terdepan dalam industri sejenis. Adapun misi dari perusahaan PT AP yakni menjadi perusahaan yang dapat membawa nama Indonesia di bidang manufaktur dengan terus melakukan yang terbaik dalam segala hal untuk mendapatkan kepercayaan pelanggan.

4.1.2 Struktur Organisasi Perusahaan

Perusahaan haruslah memiliki struktur organisasi yang jelas, karena dengan adanya struktur organisasi maka dapat dilihat pembagian kerja dan bagaimana fungsi setiap posisi jabatan di perusahaan agar koordinasi antar jabatan tetap lancar seperti Gambar 4.1 berikut ini yang merupakan struktur organisasi PT AP Bandung.

Direktur Utama Manajer Marketing Manajer Produksi Manajer Sales Kepala Keuangan Staff Administrasi

Staff Distribusi Staff Keuangan Kepala Produksi Kepala Gudang

Staff Sales Kabag Produksi

Gambar 4.1 Struktur Organisasi Perusahaan 4.1.3 Uraian Tugas dan Tanggung Jawab Organisasi

Berdasarkan struktur organisasi PT AP Bandung, berikut ini adalah uraian dan tanggung jawab masing-masing jabatan atau posisi.

1. Direktur Utama

Direktur utama merupkan suatu jabatan tertinggi di sebuah perusahaan, seperti perseroan terbatas (PT) yang secara garis besar bertanggungjawab untuk mengatur jalannya perusahaan secara keseluruhan. Adapun tugas dan tanggung jawab direktur utama diantaranya:

1. Memutuskan dan menentukan peraturan dan kebijakan tertinggi diperusahaan.

2. Bertanggung jawab dalam memimpin dan menjalankan perusahaan. 3. Bertanggung jawab atas kerugian yang dihadapi perusahaan termasuk juga

keuntungan yang didapat perusahaan.

4. Merencanakan serta mengembangkan sumber-sumber pendapatan dan pembelanjaan kekayaan perusahaan.

5. Bertindak sebagai perwakilan perusahaan dalam hubungannya dengan dunia diluar perusahaan atau mitra perusahaan.

2. Manajer Marketing

Manajer marketing merupakan salah satu jabatan diperusahaan yang berwenang untuk menentukan kebijakan dan perencanaan mengenai pemasaran secara menyeluruh di bagian divisi marketing serta menjadi salah satu jembatan perusahaan dalam berkomunikasi dengan pihak diluar perusahaan terkait pemasaran. Adapun tugas dan tanggung jawab manajer marketing yakni:

1. Manajer marketing membuat laporan pemasaran kepada direksi.

2. Melakukan perencanaan strategi pemasaran dengan memperhatikan trend pasar dan sumber daya perusahaan.

3. Melakukan marketing research yaitu dengan mengikuti perkembangan pasar, terutama dengan produk sejenis dari perusahaan pesaing.

4. Melakukan tindakan antisipatif dalam menghadapi penurunan order. 5. Menyusun perencanaan arah kebijakan pemasaraan kedepan.

3. Kepala Keuangan

Kepala keuangan merupakan jabatan di perusahaan yang bertugas untuk merencanakan, menganggarkan, memeriksa, mengelola dan menyimpan dana yang dimiliki perusahaan. Adapun tugas dan tanggung jawab lainnya dari kepala keuangan diantaranya:

1. Kepala keuangan bekerja sama dengan manajer lain yang ada diperusahaan, bertugas meramalkan dan merencanakan terkait keuangan perusahaan.

2. Bertugas dalam menjalankan dan mengoperasikan roda kehidupan perusahaan seefisien mungkin dengan menjalin kerjasama dengan manajer lainnya.

3. Bertanggung jawab dalam pengambilan keputusan pembelanjaan perusahaan.

4. Merencanakan, mengatur dan mengontrol arus kas, anggaran, pengembangan sistem dan prosedur keuangan perusahaan.

4. Manajer Produksi

Manajer produksi adalah sebuah jabatan di perusahaan yang bertanggung jawab penuh dalam segala hal yang berkaitan dengan produksi mulai dari proses, progres, problem solving, kualitas, kuantitas, reporting dan hal lainnya. Adapun tugas dan tanggung jawab dari manajer produksi diantaranya:

1. Membuat perencanaan dan jadwal proses produksi.

2. Bertangung jawab mengatur manajemen alat agar fasilitas produksi berfungsi sebagaimana mestinya dan beroperasi dengan lancar.

3. Memberikan penilaian dan sanksi kepada karyawan jika melakukan kesalahan atau pelanggaran.

4. Berinovasi dalam pengerjaan produksi dan memberikan masukan pada perusahaan yang berkaitan dengan bagian produksi.

5. Staff Distribusi

Staff distribusi merupakan karyawan diperusahaan yang memiliki kewenangan untuk merencanakan dan mengatur jalannya proses distribusi di perusahaan agar tetap lancar, efektif dan efisien. Adapun tugas dan tanggung jawab staff distribusi ini diantaranya:

1. Bertanggung jawab dalam mengatur pengiriman barang agar barang dapat terkirim tepat jumlah barang, tepat jenis barang dan waktunya.

2. Merencanakan dan mengatur jadwal pengiriman barang ke costumer. 3. Memastikan ketersediaan armada angkutan baik internal maupun eksternal

(ekspedisi, transporter).

4. Memastikan bukti serah terima barang (delivery note) terkirim sesuai dengan barang yang dikirim.

6. Manajer Sales

Manajer sales merupakan salah satu jabatan diperusahaan yang bertanggung jawab terhadap penjualan dengan memiliki kewenangan untuk mengawasi bawahannya

yakni staff sales dalam melakukan tugasnya. Adapun tugas dan tanggung jawab manajer sales secara rinci sebagai berikut:

1. Bertanggung jawab untuk merencanakan, mengarahkan, atau mengkoordinasikan distribusi dari produk atau layanan ke pelanggan. 2. Mengkoordinasikan distribusi penjualan dengan membangun wilayah

penjualan, kuota dan tujuan.

3. Menentukan jadwal harga dan tarif diskon setiap acara penjualan.

4. Mengulas catatan dan laporan operasional untuk proyek penjualan dan menentuka profit.

7. Staff Keuangan

Staff keuangan merupakan bagian karyawan di perusahaan yang bertugas untuk melakukan perhitungan terhadap aset finansial perusahaan. Adapun tugas dan tanggung jawab lebih lengkapnya sebagai berikut:

1. Memastikan pembukuan keuangan kantor tersedia dan terlaksana sesuai dengan rencana target.

2. Memastikan posting jurnal operasional ke dalam sistem program berjalan dengan baik.

3. Memastikan laporan keuangan perusahaan tersedia dan terdistribusi ke manajemen dengan baik dan benar.

4. Memastikan pemeriksaan dan verifikasi kelengkapan dokumen yang berhubungan dengan transaksi keuangan terlaksana dengan baik.

8. Kepala Produksi

Kepala produksi merupakan salah satu bagian di divisi produksi yang memegang kendali atas koordinasi keseluruhan proses produksi agar dapat berjalan lancar sesuai dengan standar perusahaan dan terjaga kualitas dan kuantitasnya. Adapun tugas dan tanggung jawab kepala produksi diantaranya:

1. Membuat perencanaan dan permintaan semua kebutuhan untuk berjalannya proses produksi.

2. Mengatur mengkoordinasikan dan mengawasi semua tugas bawahannya agar sesuai prosedur dan standar kerja perusahaan.

3. Bertanggung jawab dalam pencapaian target produksi dan kualitas standar hasil produksi.

4. Memberi bimbingan pada bawahan agar dapat meningkatkan kemampuannya dan melakukan penilaian kinerjanya.

9. Kepala Gudang

Kepala gudang merupakan fungsi kerja yang bertugas untuk merencanakan, mengontrol dan mengevaluasi semua kegiatan penerimaan, penyimpanan dan persediaan stok barang yang akan didistribusikan. Adapun tugas dan tanggung jawab kepala gudang diantaranya:

1. Membuat pengadaan barang serta distribusinya.

2. Mengawasi dan mengontrol semua barang yang masuk dan keluar sesuai dengan standar operasional perusahaan (SOP).

3. Melakukan pengecekan pada barang yang diterima sesuai dengan SOP. 4. Melaporkan semua transaksi keluar dan masuk barang dari dan ke gudang. 10. Staff Sales

Staff sales merupakan bagian dari perusahaan yang memiliki fungsi menjembatani antara permintaan barang dari customer dengan pemenuhan barang oleh perusahaan sehingga proses penjualan berjalan lancar. Adapun tugas dan tanggung jawab yang lebih lengkap dari staff sales ini sebagai berikut:

1. Bertanggung jawab untuk menerima order barang dan melakukan order barang ke pihak gudang diperusahaan.

2. Bertanggung jawab terhadap promosi produk untuk mendukung tercapainya penjualan.

3. Menyusun rencana kerja (proyeksi pencapaian, perencanaan penjualan, rencana produktifitas).

4. Melakukan stock opname ke gerai jika perusahaan tersebut memiliki sistem penjualan di gerai-gerai milik sendiri.

11. Staff Administrasi

Staff administrasi merupakan salah satu bagian dari perusahaan yang tidak terdiri satu posisi saja namun terdapat beberapa posisi diantaranya staff admin umum, staff admin perpajakan, staff admin pelaporan dan staff admin penggajian. Adapun tugas dan tanggung jawab staff admin secara umum diantaranya:

1. Membuat agenda kantor yang berkaitan dengan kegiatan para pimpinan. 2. Melakukan rekap data mengenai berbagai laporan yang ada diperusahaan.

3. Melakukan pengarsipan data yang telah diterima oleh perusahaan.

4. Membuat pelaporan harian, mingguan, bulanan dan tahunan untuk atasan. 5. Melakukan koordinasi dengan pihak terkait diperusahaan untuk

mendapatkan data yang kemudian diproses untuk dibuatkan pelaporannya. 12. Kepala Bagian Produksi

Kepala bagian produksi atau kabag produksi adalah bagian yang bertugas untuk bertanggung jawab kepada kepala produksi dan membawahi langsung operator produksi menurut masing-masing line. Adapun tugas dan tanggung jawab staff admin secara umum diantaranya:

1. Mengawasi pelaksanaan proses produksi berdasarkan masing-masing line. 2. Menjaga dan mengawasi mutu bahan baku dengan standar yang telah

ditetapkan perusahaan.

3. Bertanggung jawab atas tegaknya disiplin dan tata tertib operator produksi. 4. Bertanggung jawab atas pengopersian peralatan dan mesin untuk mencapai

target kualitas dan kuantitas produksi.

4.1.3 Data Hasil Pengamatan

Pengumpulan data yang dilaksanakan di PT AP Bandung dilakukan dengan cara pengamatan langsung dan memiliki tujuan untuk mengetahui bagaimana ketersediaan barang jadi di gudang khususnya produk dompet DCH. Hasil dari pengamatan yang telah dilakukan yakni:

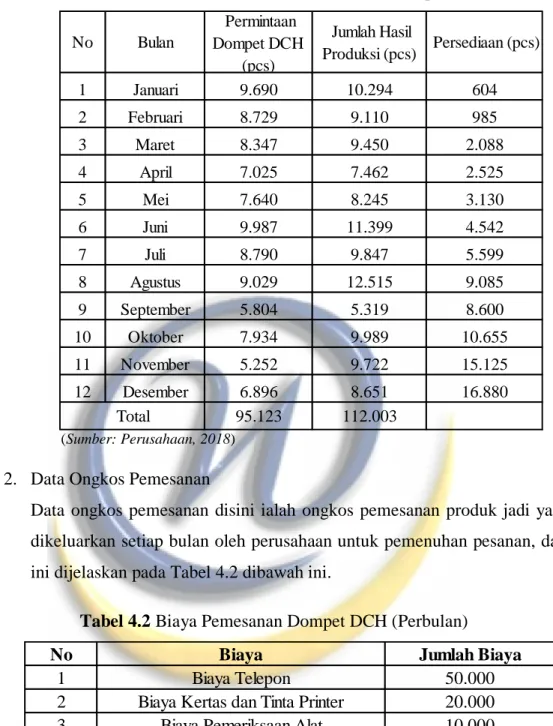

1. Data keluar masuk produk dompet ke gudang jadi bulan Januari sampai Desember tahun 2018 dijelaskan pada Tabel 4.1.

Tabel 4.1 Data Keluar Masuk Produk Dompet DCH

(Sumber: Perusahaan, 2018)

2. Data Ongkos Pemesanan

Data ongkos pemesanan disini ialah ongkos pemesanan produk jadi yang dikeluarkan setiap bulan oleh perusahaan untuk pemenuhan pesanan, data ini dijelaskan pada Tabel 4.2 dibawah ini.

Tabel 4.2 Biaya Pemesanan Dompet DCH (Perbulan)

(Sumber: Perusahaan, 2018)

3. Data Ongkos Penyimpanan

Ongkos penyimpanan merupakan biaya pengeluaran yang timbul akibat adanya penyimpanan barang. Ongkos penyimpanan ini bergantung pada kebijakan perusahaan dan tergantung juga pada jumlah barang yang disimpan. Adapun ongkos penyimpanan lebih rinci akan ditampilkan di

No Bulan Permintaan Dompet DCH (pcs) Jumlah Hasil Produksi (pcs) Persediaan (pcs) 1 Januari 9.690 10.294 604 2 Februari 8.729 9.110 985 3 Maret 8.347 9.450 2.088 4 April 7.025 7.462 2.525 5 Mei 7.640 8.245 3.130 6 Juni 9.987 11.399 4.542 7 Juli 8.790 9.847 5.599 8 Agustus 9.029 12.515 9.085 9 September 5.804 5.319 8.600 10 Oktober 7.934 9.989 10.655 11 November 5.252 9.722 15.125 12 Desember 6.896 8.651 16.880 95.123 112.003 Total

No Biaya Jumlah Biaya

1 Biaya Telepon 50.000

2 Biaya Kertas dan Tinta Printer 20.000

3 Biaya Pemeriksaan Alat 10.000

80.000 Total

Tabel 4.3 dengan besarannya dinyatakan dalam presentasen terhadap biaya pengeluaran perusahaan.

Tabel 4.3 Biaya Penyimpanan Dompet DCH

(Sumber: Perusahaan, 2018)

4. Harga Dompet DCH dan Lead Time saat pemesanan

Harga dompet DCH di PT AP Bandung yakni rata-rata Rp 120.000/pcs dan Lead Time yang diperlukan perusahaan dalam memenuhi pesanan mulai dari produksi sampai tiba ke gudang yakni 1 bulan. Lead Time tersebut merupakan waktu yang ditetapkan perusahaan setiap kali merencanakan proses produksi selama satu tahun penuh, dengan hal tersebut maka Lead Time untuk dompet DCH ini ialah 1/12 bulan atau sama dengan 0,08.

4.2 Pengolahan Data

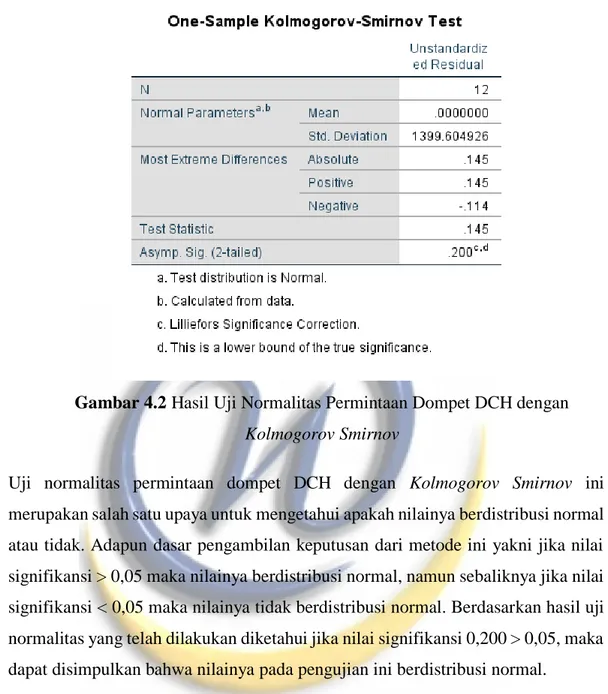

4.2.1 Uji Normalitas Permintaan Dompet DCH

Uji distribusi normalitas permintaan ini dilakukan untuk melihat tingkat kesesuaian antara distribusi hasil pengamatan dengan distribusi normal baku, dalam hal ini ialah uji distribusi normalitas permintaan dompet DCH selama rentang waktu duabelas bulan mulai dari Januari 2018 sampai Desember 2018. Program yang digunakan yakni Statistical Program for Social Science (SPSS) versi 25 dengan menggunakan α=0,05 dan uji normalitas ini diproses dengan pengujian kolmogorov smirnov seperti yang terdapat pada Gambar 4.2 dibawah ini.

No Biaya Persentase (%)

1 Bunga Atas Modal yang dikeluarkan 10

2 Kerusakan Produk 1

3 Asuransi 0,5

11,50 Total

Gambar 4.2 Hasil Uji Normalitas Permintaan Dompet DCH dengan Kolmogorov Smirnov

Uji normalitas permintaan dompet DCH dengan Kolmogorov Smirnov ini merupakan salah satu upaya untuk mengetahui apakah nilainya berdistribusi normal atau tidak. Adapun dasar pengambilan keputusan dari metode ini yakni jika nilai signifikansi > 0,05 maka nilainya berdistribusi normal, namun sebaliknya jika nilai signifikansi < 0,05 maka nilainya tidak berdistribusi normal. Berdasarkan hasil uji normalitas yang telah dilakukan diketahui jika nilai signifikansi 0,200 > 0,05, maka dapat disimpulkan bahwa nilainya pada pengujian ini berdistribusi normal.

4.2.2 Menghitung Peramalan Permintaan Dompet DCH

Berdasarkan data perusahaan yang telah didapatkan selama rentang waktu satu tahun mulai dari Januari sampai Desember 2018, maka metode peramalan yang digunakan yakni metode Double Moving Average, metode Exponential Smooting, metode Regresi linier. Perhitungan dengan menggunakan tiga metode ini adalah sebagai berikut.

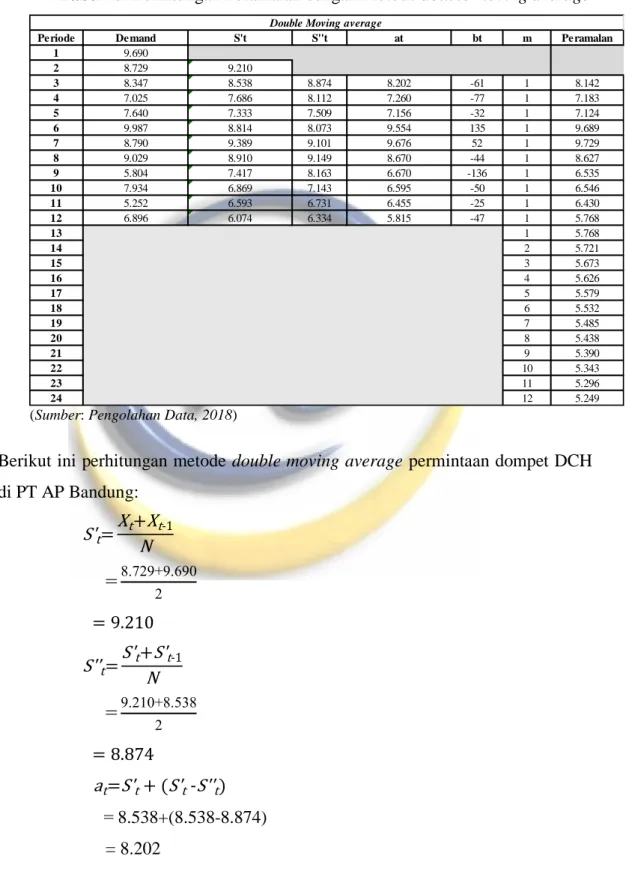

1. Metode Double Moving Average

Metode double moving average ini dilakukan untuk menghitung persediaan dompet DCH di PT AP Bandung, dimana selanjutnya metode ini digunakan untuk

memperkirakan tingkat persediaan pada periode selanjutnya. Berikut ini merupakan hasil perhitungan metode double moving average dengan menggunakan data selama tahun 2018.

Tabel 4.4 Perhitungan Peramalan dengan Metode double moving average

(Sumber: Pengolahan Data, 2018)

Berikut ini perhitungan metode double moving average permintaan dompet DCH di PT AP Bandung: S't=Xt+Xt-1 N

=

8.729+9.690 2 = 9.210 S''t=S't+S't-1 N=

9.210+8.538 2 = 8.874 at=S't+ (S't -S''t) = 8.538+(8.538-8.874) = 8.202Periode Demand S't S''t at bt m Peramalan

1 9.690 2 8.729 9.210 3 8.347 8.538 8.874 8.202 -61 1 8.142 4 7.025 7.686 8.112 7.260 -77 1 7.183 5 7.640 7.333 7.509 7.156 -32 1 7.124 6 9.987 8.814 8.073 9.554 135 1 9.689 7 8.790 9.389 9.101 9.676 52 1 9.729 8 9.029 8.910 9.149 8.670 -44 1 8.627 9 5.804 7.417 8.163 6.670 -136 1 6.535 10 7.934 6.869 7.143 6.595 -50 1 6.546 11 5.252 6.593 6.731 6.455 -25 1 6.430 12 6.896 6.074 6.334 5.815 -47 1 5.768 13 1 5.768 14 2 5.721 15 3 5.673 16 4 5.626 17 5 5.579 18 6 5.532 19 7 5.485 20 8 5.438 21 9 5.390 22 10 5.343 23 11 5.296 24 12 5.249

Double Moving average

bt= 2 N-1 (S't -S''t) = 2 12−1 (8.538-8.874) = - 61,09 Ft+m=at+bt . 𝑚 = 8.202+(-61,09 . 1) = 8.140,91 ~ 8.142

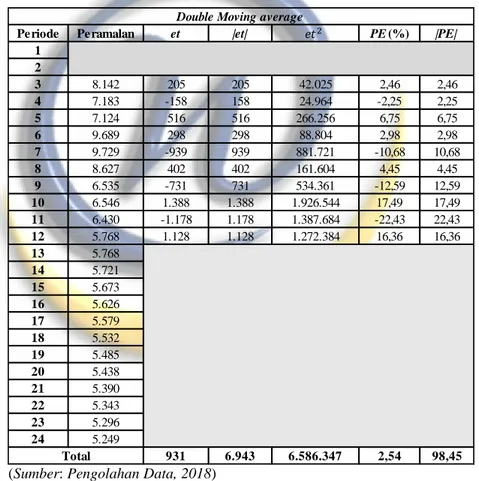

Berikut ini merupakan perhitungan error dari metode double moving average pada permintaan dompet DCH yang terdapat pada Tabel 4.5.

Tabel 4.5 Perhitungan Error dari Metode double moving average

(Sumber: Pengolahan Data, 2018)

Perhitungan error dari Metode double moving average pada permintaan dompet DCH yang terdapat pada periode ke tiga sebagai berikut:

et=dt− 𝐹(t + 𝑚) = 8.347 – 8.142 = 205

Periode Peramalan et |et| PE(%) |PE|

1 2 3 8.142 205 205 42.025 2,46 2,46 4 7.183 -158 158 24.964 -2,25 2,25 5 7.124 516 516 266.256 6,75 6,75 6 9.689 298 298 88.804 2,98 2,98 7 9.729 -939 939 881.721 -10,68 10,68 8 8.627 402 402 161.604 4,45 4,45 9 6.535 -731 731 534.361 -12,59 12,59 10 6.546 1.388 1.388 1.926.544 17,49 17,49 11 6.430 -1.178 1.178 1.387.684 -22,43 22,43 12 5.768 1.128 1.128 1.272.384 16,36 16,36 13 5.768 14 5.721 15 5.673 16 5.626 17 5.579 18 5.532 19 5.485 20 5.438 21 5.390 22 5.343 23 5.296 24 5.249 931 6.943 6.586.347 2,54 98,45 Total

Double Moving average 2

│et│=nilai absolute dari et, maka nilai │et│ adalah 205 et2= e32=2052=42.025

PE (%) = 𝑒𝑡

𝑑𝑡 x 100%

= 2,46%

│PE│=nilai absolute dari PE, maka nilai │PE│ adalah 2,46 𝑀𝐸 = ∑ 𝑒𝑡 𝑛 = 93,1 𝑀𝐴𝐸 = ∑|𝑒𝑡| 𝑛 = 6.943 10 = 694,3 𝑆𝑆𝐸 = ∑( )2 = 9312 = 866.761 MSE = ∑𝑒𝑡2 𝑁 = 6.586.347 10 = 658.634,7 𝑆𝐷𝐸 = √∑𝑒𝑡2 𝑛−1 = √6.586.347 9 = 885,4 𝑀𝑃𝐸 = ∑ 𝑃𝐸 𝑛 = 2,54 10 = 0,254 MAPE = ∑│PE│ 𝑁 = 98,45 10 = 9,84

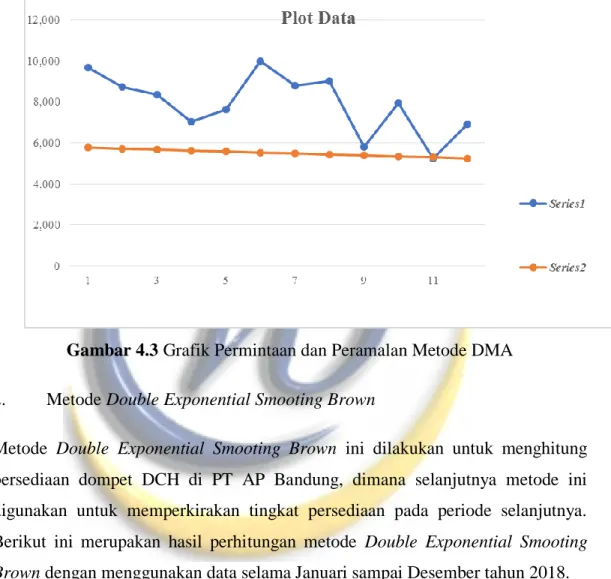

Hasil perhitungan yang telah didapatkan dengan metode double moving average dari data permintaan dompet DCH diatas didapatkan grafik permintaan dan peramalan selama waktu duabelas bulan kedepan dari data permintaan awal seperti Gambar 4.4.

Gambar 4.3 Grafik Permintaan dan Peramalan Metode DMA 2. Metode Double Exponential Smooting Brown

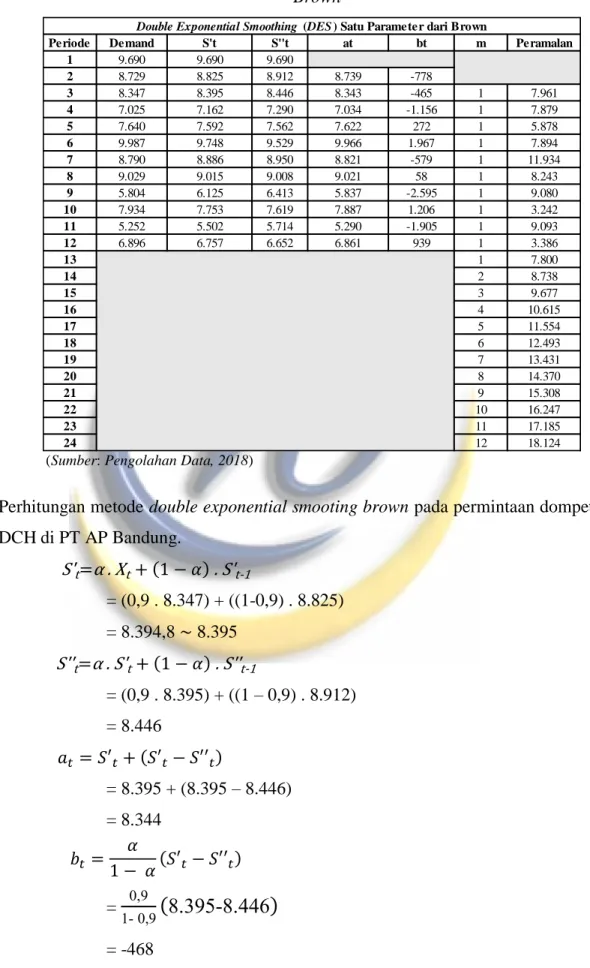

Metode Double Exponential Smooting Brown ini dilakukan untuk menghitung persediaan dompet DCH di PT AP Bandung, dimana selanjutnya metode ini digunakan untuk memperkirakan tingkat persediaan pada periode selanjutnya. Berikut ini merupakan hasil perhitungan metode Double Exponential Smooting Brown dengan menggunakan data selama Januari sampai Desember tahun 2018.

Tabel 4.6 Perhitungan Peramalan Metode Double Exponential Smooting Brown

(Sumber: Pengolahan Data, 2018)

Perhitungan metode double exponential smooting brown pada permintaan dompet DCH di PT AP Bandung. S't=α . Xt+ (1 − 𝛼) . S't-1 = (0,9 . 8.347) + ((1-0,9) . 8.825) = 8.394,8 ~ 8.395 S''t=α . S't + (1 − 𝛼) . S''t-1 = (0,9 . 8.395) + ((1 – 0,9) . 8.912) = 8.446 𝑎𝑡 = 𝑆′𝑡+ (𝑆′𝑡− 𝑆′′𝑡) = 8.395 + (8.395 – 8.446) = 8.344 𝑏𝑡 = 𝛼 1 − 𝛼(𝑆′𝑡− 𝑆′′𝑡) = 0,9 1- 0,9

(

8.395-8.446

)

= -468Periode Demand S't S''t at bt m Peramalan

1 9.690 9.690 9.690 2 8.729 8.825 8.912 8.739 -778 3 8.347 8.395 8.446 8.343 -465 1 7.961 4 7.025 7.162 7.290 7.034 -1.156 1 7.879 5 7.640 7.592 7.562 7.622 272 1 5.878 6 9.987 9.748 9.529 9.966 1.967 1 7.894 7 8.790 8.886 8.950 8.821 -579 1 11.934 8 9.029 9.015 9.008 9.021 58 1 8.243 9 5.804 6.125 6.413 5.837 -2.595 1 9.080 10 7.934 7.753 7.619 7.887 1.206 1 3.242 11 5.252 5.502 5.714 5.290 -1.905 1 9.093 12 6.896 6.757 6.652 6.861 939 1 3.386 13 1 7.800 14 2 8.738 15 3 9.677 16 4 10.615 17 5 11.554 18 6 12.493 19 7 13.431 20 8 14.370 21 9 15.308 22 10 16.247 23 11 17.185 24 12 18.124

Double Exponential Smoothing (DES) Satu Parameter dari Brown

𝑓𝑡 = 𝑎𝑡−1+ 𝑏𝑡−1 . 𝑚 = 8.739 + (-778 . 1) = 7.961

Berikut ini adalah perhitungan error dengan metode double exponential smooting untuk permintaan dompet DCH di PT AP Bandung.

Tabel 4.7 Perhitungan Error dari Metode double exponential smooting

(Sumber: Pengolahan Data, 2018)

Hasil perhitungan error dengan menggunakan metode double exponential smooting untuk permintaan dompet DCH yang dimulai dari periode ketiga.

et= 𝑑𝑡− 𝑓𝑡

= 8.347 - 7.961 = 386

│et│=nilai absolute dari et, maka nilai │et│ adalah 386 et2= e32=3862=148.996 PE (%) = 𝑒𝑡 𝑑𝑡 x 100% = 386 8.347 x 100% = 4,6%

│PE│=nilai absolute dari PE, maka nilai │PE│ adalah 4,6 𝑀𝐸 = ∑ 𝑒𝑡

𝑛

Periode Peramalan et |et| PE(%) |PE|

1 2 3 7.961 386 386 148.996 4,62 4,62 4 7.879 -854 854 729.316 -12,16 12,16 5 5.878 1.762 1.762 3.104.644 23,06 23,06 6 7.894 2.093 2.093 4.380.649 20,96 20,96 7 11.934 -3.144 3.144 9.884.736 -35,77 35,77 8 8.243 786 786 617.796 8,71 8,71 9 9.080 -3.276 3.276 10.732.176 -56,44 56,44 10 3.242 4.692 4.692 22.014.864 59,14 59,14 11 9.093 -3.841 3.841 14.753.281 -73,13 73,13 12 3.386 3.510 3.510 12.320.100 50,90 50,90 2.114 24.344 78.686.558 -10,12 344,89

Double Exponential Smoothing (DES) Satu Parameter dari Brown

Total

=

2.114 10 = 211,4 𝑀𝐴𝐸 = ∑|𝑒𝑡| 𝑛 = 24.344 10 = 2.434,4 𝑆𝑆𝐸 = ∑( )2 = 2.1142 = 4.468.996 MSE = ∑𝑒𝑡2 𝑁 = 78.686.558 10 = 7.868.655.8 𝑆𝐷𝐸 = √∑𝑒𝑡2 𝑛−1 = √78.686.558 9 = 2.956,8 𝑀𝑃𝐸 = ∑ 𝑃𝐸 𝑛 = -10,12 10 = -1,012 MAPE = ∑│PE│ 𝑁 = 344,89 10 = 34,489Hasil dari perhitungan metode double exponential smooting ini untuk selanjutnya dilihat dengan menggunakan grafik permintaan seperti pada Gambar 4.4.

Gambar 4.4 Grafik Permintaan dan Peramalan Metode ESB 3. Metode Regresi Linier

Metode Regresi Linier ini dilakukan untuk menghitung persediaan dompet DCH di PT AP Bandung, dimana selanjutnya metode ini digunakan untuk memperkirakan tingkat persediaan pada periode selanjutnya. Berikut ini merupakan hasil perhitungan metode Regresi Linier dengan menggunakan data selama Januari sampai Desember tahun 2018.

Tabel 4.8 Perhitungan Peramalan Metode Regresi linier

(Sumber: Pengolahan Data, 2018)

Periode Demand t^ dt F=a+bt Peramalan

1 9.690 1 9.690 9.235,6 9.236 2 8.729 4 17.458 8.997,7 8.998 3 8.347 9 25.041 8.759,7 8.760 4 7.025 16 28.100 8.521,8 8.522 5 7.640 25 38.200 8.283,8 8.284 6 9.987 36 59.922 8.045,9 8.046 7 8.790 49 61.530 7.807,9 7.808 8 9.029 64 72.232 7.570,0 7.570 9 5.804 81 52.236 7.332,0 7.333 10 7.934 100 79.340 7.094,1 7.095 11 5.252 121 57.772 6.856,2 6.857 12 6.896 144 82.752 6.618,2 6.619 13 6.380,3 6.381 14 6.142,3 6.143 15 5.904,4 5.905 16 5.666,4 5.667 17 5.428,5 5.429 18 5.190,5 5.191 19 4.952,6 4.953 20 4.714,6 4.715 21 4.476,7 4.477 22 4.238,7 4.239 23 4.000,8 4.001 24 3.762,8 3.763 Total 95.123 650 584.273 155.982 155.992 Regresi Linear

Perhitungan dengan menggunakan metode regresi linier pada permintaan dompet DCH yakni sebagai berikut:

b = 𝑛 ∑𝑋𝑌 − (∑𝑋)(∑𝑌) 𝑛 ∑𝑋2− (∑ 𝑋)2 = 12 . 584.273 − (78)(95.123) 12 . 650 − (78)2 =7.011.276 -7.419.594 7.800-6.084 =-408.318 1.716 = -237,9 𝑎 = ∑𝑌 𝑛 − 𝑏 ∑𝑋 𝑛 = 95.123 12

-(-237,9)

78 12 = 9.473,3Perhitungan F = a + (b.t) pada periode satu sebagai berikut: F = a + (b.t)

= 9.473,3 + (-237,9 . 1) = 9.235,4

Perhitungan peramalan untuk periode satu merupakan hasil pembulatan dari 9.235,4 yakni menjadi 9.236.

Berikut ini adalah perhitungan error metode regresi linier untuk permintaan dompet DCH di PT AP Bandung.

Tabel 4.9 Perhitungan Error Metode Regresi linier

(Sumber: Pengolahan Data, 2018)

Periode et |et| PE(%) |PE|

1 454 454 206.116 4,69 4,69 2 -269 269 72.361 -3,08 3,08 3 -413 413 170.569 -4,95 4,95 4 -1.497 1.497 2.241.009 -21,31 21,31 5 -644 644 414.736 -8,43 8,43 6 1.941 1.941 3.767.481 19,44 19,44 7 982 982 964.324 11,17 11,17 8 1.459 1.459 2.128.681 16,16 16,16 9 -1.529 1.529 2.337.841 -26,34 26,34 10 839 839 703.921 10,57 10,57 11 -1.605 1.605 2.576.025 -30,56 30,56 12 277 277 76.729 4,02 4,02 Total -5 11.909 15.659.793 -28,63 160,72 Regresi Linear

Hasil perhitungan error metode regresi linier untuk permintaan dompet DCH pada periode satu.

et = dt – ft

= 9.690 – 9.236 = 454

│et│= nilai absolute dari et, maka nilai │et│ adalah 454 et2 = 4542 = 206.116 PE (%) = et dt x 100% = 454 9.690 x 100% = 4,69%

│PE│=nilai absolute dari PE, maka nilai │PE│ adalah 4,7% 𝑀𝐸 = ∑ 𝑒𝑡 𝑛

=

-5 12 = -0,41 𝑀𝐴𝐸 = ∑|𝑒𝑡| 𝑛 = 11.909 12 = 992,4 𝑆𝑆𝐸 = ∑( )2 = -52 = 25 MSE = ∑et2 N = 15.659.793 12 = 1.304.982 𝑆𝐷𝐸 = √∑𝑒𝑡2 𝑛−1 = √15.659.793 11= 1.193,1 𝑀𝑃𝐸 = ∑ 𝑃𝐸 𝑛 = -28,63 12 = -2,38 MAPE = ∑│PE│ N = 160,7 12 = 13,3

Berdasarkan hasil perhitungan dengan menggunakan metode regresi linier maka didapatkan hasil berupa grafik permintaan dompet DCH seperti pada Gambar 4.5.

Gambar 4.5 Grafik Permintaan dan Peramalan Metode Regresi linier

4.2.3 Hasil Peramalan

Hasil dari peramalan yang telah dilakukan dengan menggunakan 3 metode yakni double moving average, double exponential smooting brown dan metode regresi linier mendapatkan hasil perhitungan error dari ketiga metode tersebut seperti pada Tabel 4.10.

Tabel 4.10 Hasil Perhitungan Error

(Sumber: Hasil Pengolahan Data)

Berdasarkan hasil perhitungan error yang sudah didapat tersebut menyatakan bahwan perhitungan menggunakan Mean Square Error (MSE) merupakan metode perhitungan error yang dipilih karena masing-masing dari kesalahannya dikuadratkan. Berikut ini merupakan hasil perhitungan error MSE dari ketiga metode yang telah dilakukan perhitungan sebelumnya.

Tabel 4.11 Hasil Perhitungan Error MSE

(Sumber: Hasil Pengolahan Data)

Tabel 4.11 menunjukan bahwa metode double moving average memiliki nilai MSE terkecil dibandingkan dua metode lainnya. Dengan demikian berarti metode DMA ini memiliki tingkat kesalahan peramalan paling kecil.

4.2.4 Perhitungan Persediaan Dompet DCH

1. Metode Probabilistik model Q Lost Sales

Berdasarkan peramalan permintaan dompet DCH yang telah dilakukan metode double moving average merupakan yang terbaik untuk digunakan dalam perhitungan persediaan karena memiliki tingkat error terkecil diantara metode lainnya. Berikut ini adalah data hasil peramalan menggunakan metode DMA.

DMA DES Brown RL

1 ME 93 211 0 2 MAE 694 2.434 992,4 3 SSE 866.761 4.468.996 25 4 MSE 658.635 7.868.656 1.304.983 5 SDE 855 2.957 1.193,15 6 MPE 0,25 -1,01 -2,39 7 MAPE 9,85 34,49 13,39 No Error Metode

DMA DES Brown RL

1 MSE 658.635 7.868.656 1.304.983

No Error

Tabel 4.12 Peramalan permintaan metode DMA

(Sumber: Hasil Pengolahan Data)

Pengumpulan data telah memberikan hasil yakni beberapa data yang dibutuhkan untuk dilakukannya perhitungan persediaan ini. Data yang telah didapatkan diantaranya kebutuhan atau permintaan dompet untuk tahun 2019 adalah 66.100 pcs dengan standar deviasi 170 pcs-per tahun. Ongkos pesan yang dibutuhkan untuk setiap kali pemesanan adalah Rp. 80.000, harga dompet DCH ini adalah Rp. 120.000 per-pcs dan waktu ancang-ancangnya 1 bulan. Biaya ongkos kekurangan barang adalah sebesar Rp. 150.000 per-pcs dan ongkos simpannya sebesar 11,5% dari harga dompet per-pcs per-tahun. Berdasarkan data yang telah didapatkan tersebut maka perhitungan dapat dimulai.

Literasi 1

Menghitung ukuran lot pemesanan optimal iterasi pertama (q01*). q01*=√ 2𝐴𝐷 ℎ q01*=√ 2(80.000)(66.100) 13.800 q01*= 875 pcs

Menghitung kemungkinan kekurangan inventori (α) dan titik pemesanan ulang optimal pertama (r1*). Periode (Bulan) Permintaan Dompet DCH 1 5.768 2 5.721 3 5.673 4 5.626 5 5.579 6 5.532 7 5.485 8 5.438 9 5.390 10 5.343 11 5.296 12 5.249 Total 66.100

α = ℎ 𝑞01∗ 𝐶𝑢𝐷+ℎ 𝑞01∗ α = (150.000)(66.100)+13.800(875)13.800(875) α = 12.075.000 9.927.075.000 α = 0,00121

Dari Tabel B untukα = 0,00121 diperoleh Zα= 3,10 maka: r1* = DL + Zα S√𝐿

r1* = (66.100 x 0,08) + (3,10 x 48) r1* = 5.288 + 148,8

r1* = 5.436.8 ~ 5.437 pcs

Mencari nilai jumlah kekurangan inventori (N). N = SL[f(z)- Zα.Ψ(Zα)]

N = 48 [0,0033-(3,10x0,00027)] N = 48 [0,0033-0,000837] N = 0,118 ~ 1

Menghitung ukuran lot pemesanan optimal iterasi kedua (q02*) q02* = √ 2D(A+CuN) h q02* = √ 2(66.100)(80.000+160.000x0,118) 13.800 q02* = √ (132.200)(98.880) 13.800 q02* = √947.242 q02* = 973 pcs

Menghitung kemungkinan kekurangan inventori (α) dan titik pemesanan ulang optimal kedua (r2*) α = 𝐶𝑢𝐷+ℎ 𝑞02∗ℎ 𝑞02∗ α = 13.800(973) (150.000)(66.100)+13.800(973) α = 13.427.400 9.928.427.400 α = 0,00135

Dari Tabel B untukα= 0,00135 diperoleh Zα= 3,00 maka: r2*= DL + Zα . S√𝐿

r2*= (66.100)(0.08) + 3,00 . (170√0,08) r2*= 5.288 + 144

r2*= 5.432 pcs

Perbandingan r1* dan r2* (5.437 dengan 5.432) disini keduanya memiliki jumlah yang hampir sama sehingga iterasi selesai dan diperoleh:

1. Kebijakan inventori optimal, yaitu: q0* = q02* = 973 pcs r0* = r02* = 5.432 pcs ss = Zα . S√𝐿 ss = 3,00 x 170√0,08 ss = 144 pcs 2. Tingkat pelayanan η: η = 1 - N 𝐷𝐿 x 100% η = 1 - 0,118 66/100 x 0,08 x 100% η = 1 - 66.100 x 0,080,118 x 100% η = 99%

3. Ekspektasi ongkos total per tahun OT = DP + 𝐴𝐷 𝑞0 + ℎ ( 1 2𝑞0 + r – DL) + 𝐶𝑢 D 𝑞0N OT = 66.100 x 120.000 + (80.000)(66.100) 973 +13.800 ( 973 2 + 5.432 – 66.100 x 0,08) + 150.000 (66.100 973 x 0,118) OT = Rp. 7.947.335.637 /tahun

Hasil perhitungan dengan menggunakan metode probabilistik model Q Lost Sales didapatkan kriteria kebijakan inventori optimal diantaranya ukuran lot pemesanan optimal adalah 973 pcs, titik pemesanan ulang optimal 5.432 pcs dan tingkat safety stock yakni 144 pcs untuk setiap kali pemesananya. Tingkat pelayanan yang dihasilkan perusahaan selama adalah 99%, ekspektasi ongkos total pertahun dengan model ini adalah sebesar Rp. 7.947.335.637.

2. Metode Probabilistik model P Lost Sales

Menghitung waktu setiap kali pemesanan (T0) T0 = √ 2A Dh T0 = √ 2(80.000) (66.100)(13.800) T0 = 0,013 tahun

Menghitung kemungkinan kekurangan inventori (α)

α = Th

Th+Cu

α = 0,013(13.800) 0,013(13.800)+150.000

α = 0,001

Menghitung nilai inventori maksimum (R) dimana R = DT + DL +𝑍𝛼√𝑇 + 𝐿

Dari α = 0,001 menjadi Zα = 3,10, maka :

R = (66.100)(0,013)+(66.100)(0,08)+3,10(170)√0,013 + 0,08 R = 859+5.288+160

R = 6.307 pcs

Menghitung ongkos total (OT) OT = DP+ A T + h (R-DL+ DT 2)+ 𝐶𝑢 𝑇 𝑁 N = ∫ (𝑧 − 𝑅)𝑓(𝑧)𝑑𝑧𝑅∞ = 𝑆√𝑇 + 𝐿[f(z)- Zα.Ψ(Zα)] = (170√0,013 + 0,08) [0,0033- 3,10(0,00027)] = 0,127 ~ 1 Pcs (OT)0=(66.100)(120.000)+ 80.000 0,013 +13.800(6.307-66.100x0.08+ 66.100x0,013 2 )+ 80.000 0,013x1 (OT)0= Rp. 7.952.440.772

Disini akan dicoba dengan penambahan T0 sebesar 0,005 tahun sehingga T0 = 0,008, selanjutnya kembali dilakukan perhitungan sebagai berikut.

Hitung nilai α α = Th+CuTh

α = 0,008 0,008 (13.800)(13.800)+150.000

α = 0,00073

Hitung nilai R dimana R = DT + DL +𝑍𝛼√𝑇 + 𝐿

Dari α = 0,0007 menjadi Zα = 3,2, maka :

R = (66.100)(0,008)+(66.100)(0,08)+3,2(170)√0,008+0,08 R = 529+5.288+161

R = 5.978 pcs Hitung ongkos total OT = DP+ A T + h (R-DL+ DT 2)+ 𝐶𝑢 𝑇 𝑁 N = ∫ (𝑧 − 𝑅)𝑓(𝑧)𝑑𝑧𝑅∞ = S√𝑇 + 𝐿[f(z)- Zα.Ψ(Zα)] = (170√0,008 + 0,08) [0,0024-3,2(0,00018)] = 0,091 ~ 1 Pcs (OT)0=(66.100)(120.000)+ 80.000 0,008 +13.800(5.978-66.100x0,08+ 66.100x0,008 2 )+ 80.000 0,008x1 (OT)0= Rp. 7.957.878.800

Iterasi akan dilanjutkan sebab ongkos total masih lebih besar dari ongkos sebelumnya. Dengan demikian dilakukan iterasi pengurangan T0 sebesar 0,05 sehingga T0 = 0,063, selanjutnya kembali dilakukan perhitungan.

Hitung nilai α α = Th Th+Cu α = 0,063(13.800) 0,063(13.800)+150.000 α = 0,0057

Hitung nilai R dimana R = DT + DL +𝑍𝛼√𝑇 + 𝐿

Dari α = 0,005 menjadi Zα = 2,55, maka :

R = (66.100)(0,063)+(66.100)(0,08)+2,55(170)√0,063 + 0,08 R = 4.164+5.288+164

R = 9.616 pcs Hitung ongkos total OT = DP+ A T + h (R-DL+ DT 2)+ Cu T N N = ∫ (𝑧 − 𝑅)𝑓(𝑧)𝑑𝑧𝑅∞ = 𝑆√𝑇 + 𝐿[f(z)- Zα.Ψ(Zα)] = (170√0,063 + 0,08) [0,0154- 2,55(0,0017)] = 0,707 ~ 1 Pcs (OT)0=(66.100)(120.000)+ 80.000 0,063 +13.800(9.616-66.100 x 0,08+ 66.100x0,063 2 ) + 80.000 0,063 x 1 (OT)0= Rp. 7.965.534.482

Iterasi penambahan tidak dilanjutkan sebab ongkos yang dihasilkan lebih besar Dari ongkos sebelumnya. Dengan demikian akan dilakukan iterasi pengurangan T0sebesar 0,01 tahun sehingga T0 0,003, selanjutnya lakukan perhitungan. Hitung nilai α α = Th Th+Cu α = 0,0030,003(13.800)(13.800)+150.000 α = 0,00027

Hitung nilai R dimana R = DT + DL +𝑍𝛼√𝑇 + 𝐿

Dari α = 0,0002 menjadi Zα = 3,6, maka :

R = (66.100)(0,003)+(66.100)(0,08)+3,6(170)√0,003 + 0,08 R = 198+5.288+176

Hitung ongkos total OT = DP+ A T + h (R-DL+ 𝐷𝑇 2)+ 𝐶𝑢 𝑇 𝑁 N = ∫ (𝑧 − 𝑅)𝑓(𝑧)𝑑𝑧𝑅∞ = S√𝑇 + 𝐿[f(z)- Zα.Ψ(Zα)] = (170√0,003 + 0,08) [0,006- 3,6(0,0008)] = 0,152 ~ 1 Pcs (OT)0=(66.100)(120.000)+ 80.000 0,003

+ 13.800(5.662 − 66.100𝑥0,08 +

66.100𝑥0,003 2 )+ 80.000 0,003x1 (OT)0= Rp. 7.989.126.262Iterasi tidak dilanjutkan sebab ongkos yang dihasilkan jauh lebih besar dari ongkos sebelumnya. Hasil dari perhitungan ongkos total yang telah dilakukan dapat dilihat pada Tabel 4.13.

Tabel 4.13 Hasil perhitungan T dan R kasus lost Sales

(Sumber: Hasil Pengolahan Data)

Berdasarkan Tabel 4.13 kebijakan optimal yang didapatkan adalah sebagai berikut. T* = 0,013 tahun

R* = 6.307 Pcs

OT* = Rp. 7.952.440.772

Hasil perhitungan dengan menggunakan metode probabilistik model P Lost Sales diketahui bahwa waktu untuk setiap kali pemesanan yang optimal adalah 0,013

T (Tahun) R (Pcs) N (Pcs) OT Keterangan 0,013 6.307 1 Rp 7.952.440.772 Optimal 0,008 5.978 1 Rp 7.957.878.800

0,063 9.616 1 Rp 7.965.534.482 0,003 5.662 1 Rp 7.989.126.262

tahun atau setiap 5 hari, dengan waktu tersebut inventori maksimum yang diharapkan untuk setiap kali pemesanannya adalah 6.307 pcs. Ongkos total optimal yang didapatkan dari model P Lost Sales ini adalah Rp. 7.952.440.772, setelah dilakukan percobaan sebanyak empat kali perubahan waktu pemesanan.