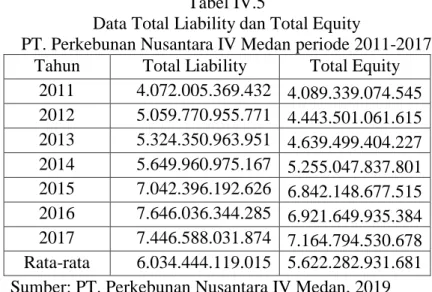

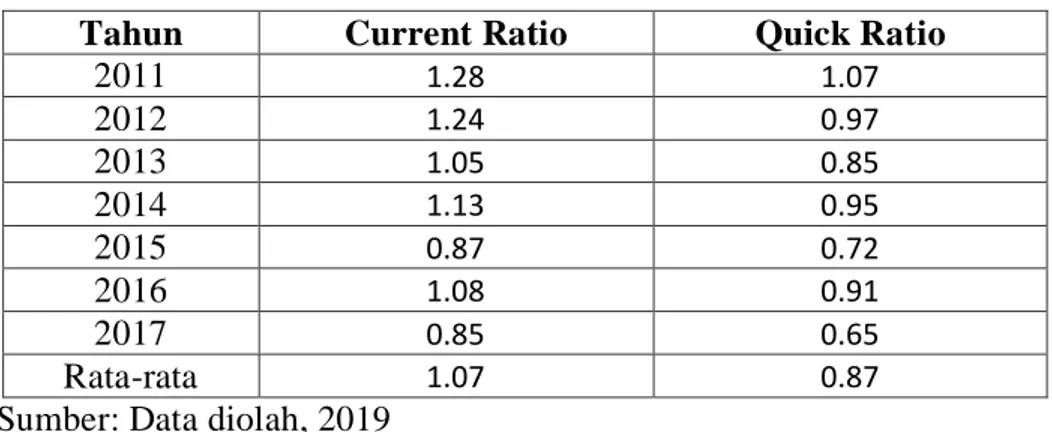

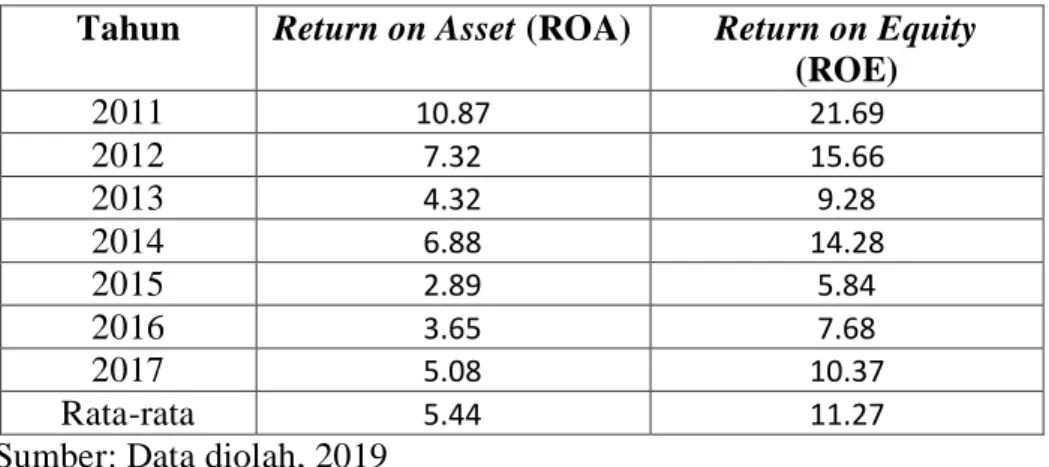

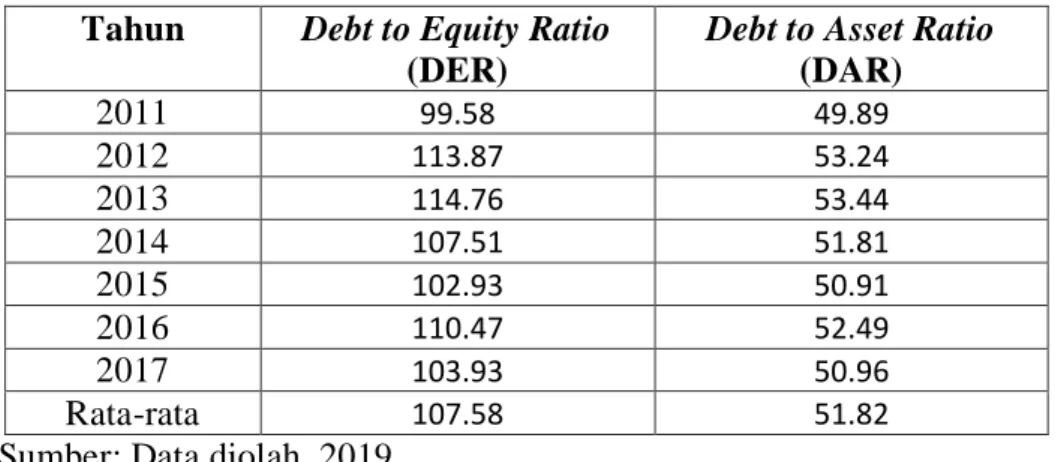

Analisis Rasio Likuiditas, Profitabilitas, Leverage dan Aktivitas pada PT. Perkebunan Nusantara IV Medan

Teks penuh

Gambar

Garis besar

Dokumen terkait

Dalam rangka Dies Natalis Fakultas Peternakan Universitas Gadjah Mada ke-47, Panitia menyelenggarakan Simposium Nasional Penelitian dan Pengembangan Peternakan Tropik Tahun

Hum, selaku Dekan Fakultas Seni Pertunjukan Institut Seni Indonesia Surakarta yang telah memberikan fasilitas dan kemudahan bagi penyusun selama menempuh pendidikan

Dibutuhkan perangkat lunak Sistem Informasi Manajemen Pustaka yang dilengkapi dengan fasilitas untuk melakukan pengelolaan sumber pustaka berupa fisik dan digital,

Berdasarkan hasil penelitian yang telah dilakukan dapat disimpulkan bahwa DRPs yang terjadi dari 11 pasien dislipidemia dengan atau tanpa penyakit penyerta di

Menurut Kuswandi (1996), untuk mewujudkan pembelajaran yang optimal guru dituntut memiliki minimal 10 kompetensi dasar, yaitu: pengelolaan bahan pelajaran ,

kemasyarakatan (hubungan sosial). Pembimbing harus memiliki kemampuan melakukan hubungan kemanusiaan atau hubungan sosial, ukhuwah Islamiyah yang tinggi. Hubungan tersebut

Terdapat pengaruh Impulse Buying Tendency terhadap Urge to Buy Impulsively pada pengunjung ranch Market Galaxy Mall, hal ini dapat dilihat dari t-value pada model struktural

Instansi tempat Anda bekerja, memberikan tugas sesuai dengan jurusan pendidikan yang di ambil. Anda puas dengan tugas yang diberikan instansi