PENGARUH MANAJEMEN LABA, LEVERAGE, DAN LIKUIDITAS TERHADAP AGRESIVITAS PAJAK

(Studi Pada Perusahaan Pertambangan Yang Terdaftar Di BEI Periode 2012-2016) THE INFLUENCE OF EARNING MANAGEMENT, LEVERAGE, AND LIQUIDITY OF TAX

AGGRESSIVENESS

(Research in Mining Firm that listed on Indonesia Stock Exchange on 2012-2016 )

Rio Darma Putra1,Elly Suryani2

1Prodi S1 Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Telkom

1riodarmaputra@student.telkomuniversity.ac.id, 2 ellysuryani@telkomuniversity.ac.id

Abstrak

Perusahaan sebagai wajib pajak badan, mempunyai kewajiban untuk membayar pajak bagi negara sebagaimana telah diatur dalam undang-undang. Pajak sendiri bagi perusahaan merupakan beban yang harus dibayar, karena pajak dapat mengurangi laba bersih yang didapat oleh perusahaan, dan perusahaan akan melakukan segala cara untuk mengefisiensikan pajak yang harus dibayarnya. Manajemen laba adalah tindakan yang dilakukan oleh manajemen untuk mempengaruhi laba yang dilaporkan yang bisa memberikan informasi mengenai keuntungan ekonomis yang sesungguhnya tidak dialami perusahaan. Pajak yang pada dasarnya menjadi sumber pemasukan bagi negara, sebaliknya menjadi beban oleh perusahaan, karena berkaitan langsung dengan laba yang didapatkan perusahaan. Oleh karena itu, manajemen laba menjadi salah satu cara bagi perusahaan untuk dapat meminimalkan pengenaan pajak.

Selain itu leverage dan likuditas merupakan perhitungan perusahaan dalam menilai bagaimana kondisi perusahaan karena berkaitan dengan laba, beban, utang dan aset yang secara tidak langsung berhubungan dengan perhitungan pajak perusahaan.

Penelitian ini bertujuan untuk mengetahui pengaruh manajemen laba, leverage dan likuiditas terhadap agresivitas pajak, baik secara simultan maupun parsial. Penelitian ini merupakan penelitian deskriptif verifikatif yang bersifat kausalitas. Unit analisis pada penelitian ini adalah perusahaan pertambambangan. data penelitian mengguakan data sampal yang dipilih melalui teknik purposive sampling.

Dari pemilihan sampel, diperoleh 33 perusahaan selama lima tahun, yaitu dari tahun 2012 sampai 2016. Penelitian ini menggunakan analisis data panel. Hasil pengujian menunjukkan bahwa secara simultan manajemen laba, leverage dan likuiditas berpengaruh secara signifikan terhadap agresivitas pajak. Secara parsial, manajemen laba dan likuiditas berpengaruh terhadap agresivitas pajak. Leverage tidak berpengaruh terhadap agresivitas pajak.

Kata Kunci : Agresivitas Pajak, Manajemen Laba, Leverage, Likuiditas Abstract

Company as taxpayer organization, has an obligation to pay state taxes as provided by law. Taxes for the company are a burden to pay, because taxes can reduce the net profit earned by the company, and the company will do everything possible to make the taxes are payed efficiently. Earnings management is an action performed by management to influence reported earnings that can provide information about the economic benefits that the company is not actually experiencing. Taxes are basically a source of income for the state, otherwise it becomes a burden by the company, because it is directly related to the profit earned by the company. Therefore, earnings management becomes one way for companies to be able to minimize taxation.

In addition leverage and liquidity are a company's calculation in assessing how the company's condition because it is associated with profit, expense, debt and assets that are also related to the calculation of corporate taxes indirectly.

This study aims to determine the effect of earnings management, leverage and liquidity for tax aggressiveness, either simultaneously or partially. This research is a descriptive verification research that is causality. The unit of analysis in this research is mining company. Research data using sample data selected through purposive sampling technique.

From sample selection, obtained 33 companies for five years, from 2012 to 2016. This study uses panel data analysis. The test results show that earnings management, leverage and liquidity simultaneously and significantly influence the tax aggressiveness. Partially, earnings management and liquidity affect tax aggressiveness. Leverage has no effect on tax aggressiveness.

Keyword : Tax Aggressiveness, Earning Management, Leverage, Liquidity 1. Pendahuluan

Pajak merupakan elemen penting dalam sumber pendapatan negara, hal ini dikarenakan pajak merupakan pendapatan yang berasal dari iuran wajib rakyat, di mana diatur di dalam pasal 23A Undang-Undang Dasar 1945 Amandemen III. Perusahaan sebagai wajib pajak memiliki kewajiban dalam membayar pajak, dan semakin besar laba yang dihasilkan oleh perusahaan, akan semakin besar pula pajak yang dibayarkan. Perusahaan memiliki kepentingan sendiri untuk memaksimalkan laba perusahaan, di mana perusahaan berusaha untuk mengefisiensikan beban pajak yang dimilikinya, karena pajak merupakan beban yang harus dibayarkan, dan akan mengurangi laba bersih dari perusahaan.

Salah satu motivasi manajer dalam melakukan manajemen laba adalah motivasi pajak (Scott, 2000). Hal ini dikarenakan pengenaan pajak sesuai dengan laba kena pajak yang ada dalam laporan keuangan, sehingga perusahaan perlu untuk menjaga level labanya. Sehingga dapat diprediksi, untuk perusahaan yang memiliki tingkat pendapatan yang cenderung tinggi dan meningkat, akan dilakukan manajemen laba dengan income decreasing, hal tersebut dilakukan untuk menjaga pengenaan pajak pada perusahaan agar tidak terlalu tinggi.

Leverage, yaitu rasio perbandingan antara total hutang jangka panjang dengan total aset perusahaan. Leverage sendiri diartikan Fakhrudin (2008:109) jumlah utang yang digunakan untuk membiayai/membeli asset-aset perusahaan. Perusahaan akan dikenakan bunga atas pembiayaan beban tetap saat perusahaan menggunakan sumber dana dari kreditor. Semakin tinggi utang akan semakin tinggi pula beban bunganya. Kesempatan ini yang digunakan perusahaan untuk mengurangi pajaknya, dengan tingginya utang dan beban bunga, maka perusahaan akan mendapat pengurangan pajak atas beban bunga yang ia dapatkan.

Tindakan agresivitas pajak juga diduga bersumber dari internal perusahaan, yaitu kondisi keuangan mereka. Kondisi keuangan yang dianggap dapat berpengaruh adalah likuiditas. Perusahaan yang mengalami kesulitan likuiditas ada kemungkinan melakukan penghindaran pajak untuk mempertahankan arus kasnya menurut Siahaan (2004) dan Bradley (1994) dalam Suyanto dan Supramono (2012).

2. Dasar Teori dan Metodologi

2.1 Tinjauan Pustaka dan Lingkup Penelitian 2.1.1 Manajemen Laba

Manajemen laba merupakan fenomena baru yang telah menambah wacana perkembangan teori akuntansi dan merupakan salah satu kajian yang menarik dalam riset akuntansi (Deddy Sulistiawan et al, 2011:65). Istilah ini muncul atas upaya-upaya manajer atau pembuat laporan keuangan untuk melakukan manajemen informasi akuntansi, khususnya laba, demi kepentingan pribadi dan/atau perusahaan. Manajeman laba didefinisikan menurut Scott (2000) sebagai pilihan kebijakan akuntansi yang dilakukan manajer untuk tujuan spesifik.

DAit = TAit/Ait-1-[α1(1/Ait-1)+α2(∆REVit-∆RECit/A it-1)+α3(PPEit/A it-1)]+ε 2.1.2 Leverage

Konsep leverage yang dijelaskan menurut Abdul Halim (2007:64) adalah penggunaan asset atau dana, di mana atas penggunaan tersebut perusahaan harus menanggung beban tetap berupa penyusutan atau berupa bunga. Artinya seberapa besar beban tetap atau utang dibandingkan dengan aktiva perusahaan itu sendiri, atau dapat dikatakan leverage mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka panjang ataupun jangka pendek.

𝐃𝐄𝐑 =𝐓𝐨𝐭𝐚𝐥 𝐊𝐞𝐰𝐚𝐣𝐢𝐛𝐚𝐧

𝐄𝐤𝐮𝐢𝐭𝐚𝐬 𝒙𝟏𝟎𝟎%

2.1.3 Likuiditas

Likuiditas menurut Brigham dan Houston (2010:134) adalah asset yang diperdagangkan di pasar aktif sehingga dapat dikonversi dengan cepat menjadi kas pada harga pasar yang berlaku, sedangkan posisi likuiditas perusahaan berkaitan dengan pertanyaan, apakah perusahaan mampu melunasi utangnya ketika jatuh tempo ditahun berikutnya.

𝑪𝒖𝒓𝒓𝒆𝒏𝒕 𝑹𝒂𝒕𝒊𝒐 = 𝑪𝒖𝒓𝒓𝒆𝒏𝒕 𝑨𝒔𝒔𝒆𝒕𝒔

𝑪𝒖𝒓𝒓𝒆𝒏𝒕 𝑳𝒊𝒂𝒃𝒊𝒍𝒊𝒕𝒊𝒆𝒔 2.1.4 Agresivitas Pajak

Agresivitas pajak didefinisikan menurut Frank et al (2009) adalah tindakan yang dilakukan perusahaan untuk mengurangi pendapatan kena pajak melalui perencanaan pajak baik secara legal (tax avoidance) maupun illegal (tax evasion) disebut dengan agresivitas pajak perusahaan. Tax avoidance sendiri diartikan sebagai bentuk perencanaan pajak yang memanfaatkan kelemahan ketentuan perpajakan demi melakukan efisiensi beban pajak. Sedangkan tax evasion adalah bentuk efisiensi pajak namun dengan melanggar ketentuan peraturan perundang-undangan perpajakan. Pada umumnya tingkat agresivitas pajak dipengaruhi oleh faktor manfaat dan risiko yang akan ditimbulkannya (Lanis dan Ricardson, 2012).

𝐄𝐓𝐑 = 𝐁𝐞𝐛𝐚𝐧 𝐏𝐚𝐣𝐚𝐤 𝐏𝐞𝐧𝐠𝐡𝐚𝐬𝐢𝐥𝐚𝐧

𝐏𝐞𝐧𝐝𝐚𝐩𝐚𝐭𝐚𝐧 𝐒𝐞𝐛𝐞𝐥𝐮𝐦 𝐏𝐚𝐣𝐚𝐤 2.2 Keranka Pemikiran

2.2.1 Manajemen Laba Terhadap Agresivitas Pajak

Pengertian manajemen laba oleh Merchan dan Rockness (1994) didefinisikan sebagai tindakan yang dilakukan oleh manajemen perusahaan untuk mempengaruhi laba yang dilaporkan yang bisa memberikan informasi mengenai keuntungan ekonomis yang sesungguhnya tidak dialami perusahaan, yang dalam jangka panjang tindakan tersebut bisa merugikan perusahaan. Scott (2000) menambahkan, salah satu alasan adanya manajemen laba adalah motovasi pajak. Pajak yang pada dasarnya menjadi sumber pemasukan bagi negara, sebaliknya menjadi beban oleh perusahaan, karena berkaitan langsung dengan laba yang didapatkan perusahaan. Oleh karena itu, manajemen laba menjadi salah satu cara bagi perusahaan untuk dapat meminimalkan pengenaan pajak. Badertscher et al (2009) menunjukkan bukti bahwa manajemen laba dijadikan alat bagi perusahaan melakukan penghindaran pajak. Perusahaan lebih mungkin untuk menggunakan pilihan akuntasi yang mengurangi laba (income decreasing) yang dilaporkan untuk menurunkan pendapatan kena pajak sehingga perusahaan dapat melakukan penghematan atas beban pajak.

H2 : Manajemen laba berpengaruh positif terhadap agresivitas pajak.

2.2.2 Leverage Terhadap Agresivitas Pajak

2012-2016. Setelah mengeliminasi perusahaan berdasarkan kriteria, maka didapatkan 33 perusahaan yang memenuhi kriteria.

Metode analisis yang digunakan dalam penelitian ini adalah analisi data panel yang persamaannya dituliskan sebagai berikut:

𝑌 = 𝛼 + 𝛽1𝑋1 + 𝛽2𝑋2 + 𝛽3𝑋3 + 𝜀 Y = Agresivitas Pajak X1 = Manajemen Laba X2 = Leverage X3 = Likuiditas α = Konstanta

β1…β3 = Koefisien regresi masing-masing variabel

ε = Error term (kesalahan) 3. Pembahasan

3.1 Analisis Statistik Deskriptif

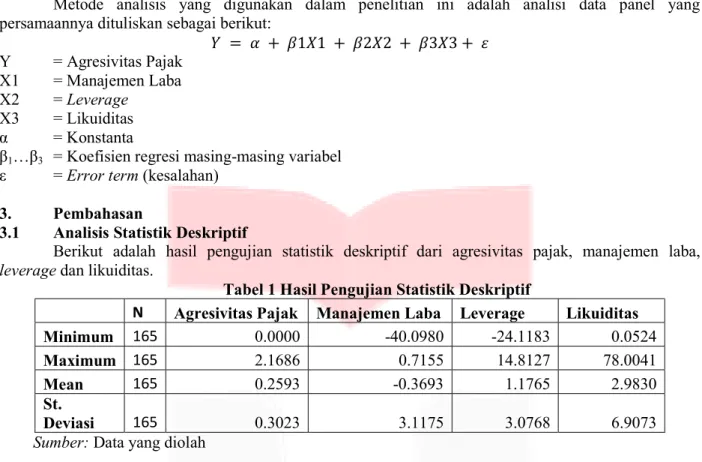

Berikut adalah hasil pengujian statistik deskriptif dari agresivitas pajak, manajemen laba, leverage dan likuiditas.

Tabel 1 Hasil Pengujian Statistik Deskriptif

N Agresivitas Pajak Manajemen Laba Leverage Likuiditas

Minimum 165 0.0000 -40.0980 -24.1183 0.0524

Maximum 165 2.1686 0.7155 14.8127 78.0041

Mean 165 0.2593 -0.3693 1.1765 2.9830

St.

Deviasi 165 0.3023 3.1175 3.0768 6.9073

Sumber: Data yang diolah

Berdasarkan tabel 1 menunjukkan bahwa jumlah keseluruhan data adalah 165 sampel dan seluruhnya merupakan data valid. Dari data tersebut dapat dilihat bahwa agresivitas pajak, manajemen laba, leverage dan likuiditas memiliki nilai rata-rata yang lebih kecil dari standar deviasi yang menunjukkan bahwa variabel tersebut menyebar dan bervariasi.

3.2 Analisis Data Panel

3.2.1 Uji Signifikansi Fixed Effect (Chow Test)

Tabel 2 Hasil Pengujian Chow Test

Redundant Fixed Effects Tests Equation: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 2.985128 (28,76) 0.0001

Cross-section Chi-square 80.118125 28 0.0000

Berdasarkan Tabel 2 didapatkan hasil chow test menunjukkan nilai probabilitas nilai Prob (cross section F) sebesar 0,001 lebih kecil dari tarif signifikansi 5%. Hal itu menunjukkan bahwa nilai probabilitas (p-value) < 0,05, maka sesuai dengan pengambilan keputusan bahwa H1 diterima atau model

yg terpilih adalah fixed effect.

3.2.2 Uji Signifikansi Random Effect (Uji Hausman)

Tabel 3 Hasil Pengujian Hausman

Correlated Random Effects - Hausman Test Equation: Untitled

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 0.279805 3 0.9638

Sumber : Output Eviews 9.0 (Data yang Telah Diolah (2018)

Berdasarkan Tabel 3 didapatkan hasil uji signifikansi random effect, diperoleh nilai probabilitas cross section random sebesar 0,9638 lebih besar dari tarif signifikansi 0,05 yang menunjukkan bahwa nilai probabilitas (p-value) > 0,05 maka sesuai dengan ketentuan pengambilan keputusan bahwa Ho diterima dan menolak H1 atau penelitian ini menggunakan metode random effect.

3.3 Pengujian Hipotesis

Tabel 4 Hasil Pengujian Hipotesis

Dependent Variable: ETR

Method: Panel EGLS (Cross-section weights) Date: 06/07/18 Time: 22:01

Sample: 2012 2016 Periods included: 5

Cross-sections included: 29

Total panel (unbalanced) observations: 108 Linear estimation after one-step weighting matrix

Variable Coefficient Std. Error t-Statistic Prob.

C -1.146668 0.031795 -36.06440 0.0000

DE 0.016444 0.004459 3.687816 0.0004

DER 0.033879 0.031540 1.074141 0.2852

CR 0.010216 0.003067 3.330756 0.0012

R-squared 0.195390 Mean dependent var -2.504987

Adjusted R-squared 0.172180 S.D. dependent var 2.383545

S.E. of regression 0.660858 Sum squared resid 45.42028

F-statistic 8.418374 Durbin-Watson stat 1.217085

Prob(F-statistic) 0.000046

Sumber : Output Eviews 9.0 (Data yang Telah Diolah (2018)

Berdasarkan Tabel 4.9 yang menunjukkan hasil pengujian random effect, dapat diketahui nilai konstanta koefisien sehingga dapat dibentuk persamaan regresi data panel sebagai berikut :

Y = -1,146668 + 0,016444DE + 0,033879DER + 0,010216CR 3.3.1 Koefisien Determinasi (R2)

Berdasarkan hasil pengujian model fixed effect yang tersaji pada Tabel 4, diperoleh nilai Adjusted R-Squared sebesar 0,172180 atau 17,22%. Hal ini mengindikasikan bahwa variabel independen yang terdiri dari manajemen laba, leverage dan likuiditas mampu menjelaskan variabel dependen yaitu agresivitas pajak perusahaan sebesar 0,172180 atau 17,22%, sedangkan sisanya sebesar 0,8278 atau 82,78% dijelaskan oleh variabel lain diluar penelitian.

3.3.2 Uji Simultan (Uji F)

Berdasarkan Tabel 4, tingkat signifikansi (Prob F-Statistic) yang diperoleh adalah sebesar 0,000046 yang berarti nilai tersebut lebih kecil daripada nilai tingkat signifikansi 0,05, sehingga dari nilai tersebut dapat disimpulkan bahwa manajemen laba, leverage dan likuiditas secara simultan berpengaruh terhadap agresivitas pajak pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2012-2016.

3.3.3 Uji Parsial (Uji t)

Berdasarkan Tabel 4 yang menunjukkan hasil pengujian dari fixedeffect method, sehingga dapat dijabarkan hasil pengujian parsial (uji t) dalam bentuk persamaan regresi data panel sebagai berikut :

a. Variabel manajemen laba (DA) memiliki nilai probabilitas 0,0004 yang berarti nilai probabilitas manajemen laba (DA) lebih kecil daripada tingkat signifikansi 0,05, sehingga dapat disimpulkan bahwa Ha1 diterima, yang berarti bahwa manajemen laba secara parsial

berpengaruh terhadap agresivitas pajak pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2012-2016.

b. Variabel leverage (DER) memiliki nilai probabilitas 0,2852 yang berarti nilai probabilitas manajemen laba (DER) lebih besar daripada tingkat signifikansi 0,05, sehingga dapat disimpulkan bahwa Ho2, yang berarti bahwa leverage secara parsial tidak berpengaruh

terhadap agresivitas pajak pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2012-2016.

c. Variabel likuditas (CR) memiliki nilai probabilitas 0,0012 yang berarti nilai probabilitas likuditias (CR) lebih kecil daripada tingkat signifikansi 0,05, sehingga dapat disimpulkan bahwa Ha3 diterima, yang berarti bahwa likuiditas secara parsial berpengaruh terhadap

agresivitas pajak pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2012-2016.

4. Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh manajemen laba, leverage dan likuiditas terhadap agresivitas pajak perusahaan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2016. Jumlah sampel dalam penelitian ini yaitu sebanyak 33 perusahaan dalam kurun waktu 5 (lima) tahun sehingga terdapat 165 sampel penelitian. Berdasarkan hasil analisis deskriptif dan pengujian menggunakan model regresi data panel yang telah dilakukan, maka diperoleh beberapa kesimpulan sebagai berikut :

1. Berdasarkan pengujian analisis statistik deskriptif, telah diperoleh hasil sebagai berikut :

a. Hasil statistik deskriptif dari manajemen laba, terdapat 132 data atau 80% data memiliki hasil negatif, artinya 80% data yang ada, terdapat indikasi melakukan income decreasing. Jika dilihat dari jenis data, seluruh data setiap tahunnya bersifat heterogen (bervariasi). b. Hasil statistik deskriptif dari leverage, menunjukkan seluruh data yang ada bervariasi,

terdapat beberapa data yang menghasilkan nilai negatif artinya perusahaan memiliki kesulitan dalam melunasi kewajibannya dengan menggunakan ekuitas, karena nilai ekuitas adalah negatif, terdapat juga beberapa data yang memiliki nilai rasio tinggi, yang artinya perusahaan memiliki ekuitas yang sedikit dalam melunasi kewajiban yang dimiliki perusahaan. Berdasarkan hasil analisis statistik deskriptif data kebanyakan bernilai rendah, yang artinya keadaan perusahan masih cukup sehat dalam menanggung kewajiban dengan ekuitas yang dimilikinya.

c. Hasil statistik deskriptif dari likuiditas, seluruh data dari 2012-2016 bersifat heterogen atau bervariasi, terdapat perusahaan yang memiliki rasio tinggi yang artinya perusahaan dalam keadaan sehat. Namun kebanyakan dari sampel penelitian, data menunjukkan hasil rasio yang rendah berarti perusahaan dalam keadaan yang kurang sehat dalam aset lancar.

2. Variabel manajemen laba, leverage dan likuiditas secara simultan berpengaruh terhadap agresivitas pajak perusahaan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2016.

3. Berdasarkan pengujian secara parsial, telah diperoleh hasil sebagai berikut :

a. Manajemen laba berpengaruh signifikan terhadap agresivitas pajak perusahaan dengan arah positif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2016.

b. Leverage tidak memiliki pengaruh yang signifikan terhadap agresivitas pajak perusahaan dengan arah positif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2016.

c. Likuiditas berpengaruh signifikan terhadap agresivitas pajak perusahaan dengan arah positif pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2016.

Daftar Pustaka

1. Abdul, Halim. 2007. Auditing (Dasar-dasar Audit Laporan Keuangan). Yogyakarta: Unit Penerbit dan Percetakan STIM YKPN.

2. Badertscher, Brad., Katz, Sharon P., Rego, Sonya P. (2009). The Impact Of Private Equity Ownership on Corporate Tax Avoidance. Harvard Business School Working Paper, 10, 63–98. 3. Brigham dan Houston. 2010. Dasar-Dasar Manajemen Keuangan Buku 1 (Edisi 11). Jakarta:

Salemba Empat.

4. Deddy Sulistiawan, Yeni Januarsi, dan Liza Alvia. 2011. Creative Accounting: Mengungkap Manajemen Laba dan Skandal Akuntansi. Jakarta: Salemba Empat.

5. Fakhruddin, Hendy M. 2008. Istilah Pasar Modal A-Z. Jakarta: Elex Media Komputindo.

6. Frank, et.al., (2009). Tax Reporting Aggresiveness and Its Relation to Aggressive Financial Reporting.Journal of Accounting Review, Vol 84 No 2., pp. 467- 496

7. Lanis, R., dan Richardson, G. 2012. Corporate Social Responsibility and Tax Aggresiveness: an Empirical Analysis. Journal of Accounting and Public Policy. 31, 86-108.

8. Merchant, K.A. dan Rockness, J. The Ethics of Managing Earnings: an Empirical Investigation. Journal of Accounting And Economics, 1994.

9. Sartono, Agus. 2008. Manajemen Keuangan Teori dan Aplikasi Edisi Empat. Yogyakarta: BPFE. 10. Scott,William R.2000. Financial Accounting Theory.USA:Prentice-Hall.

11. Suyanto, K.D., & Supramono. 2012. Likuiditas, Leverage, Komisaris Independen dan Manajemen Laba terhadap Agresivitas Pajak Perusahaan. Jurnal Keuangan dan Perbankan, 2 (16), 167-177

12. Undang-Undang Republik Indonesia. (2008). UU Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Indonesia.