BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian yang di gunakan dalam penelitian ini adalah penelitian

deskriptif. Menurut (Sinulingga, Metode Penelitian , 2011) penelitian deskriptif

ialah suatu jenis penelitian yang bertujuan untuk mencandra atau mendeskripsikan

secara sistematik, faktual dan akurat tentang fakta-fakta dan sifat-sifat suatu objek

atau populasi tertentu.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Fakultas Ekonomi dan Bisnis Univesrsitas

Sumatera Utara dan Politeknik Negeri Medan mulai Desember 2016 sampai

dengan Februari 2017.

3.3 Batasan Operasional

Batasan operasional digunakan untuk menghindari kesimpangsiuran dalam

membahas dan menganalisis permasalahan dalam penelitian. Adapun batasan

operasional penelitian ini adalah dosen tetap yang mengajar di Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara dan Politeknik Negeri Medan dengan

tujuan untuk mengetahui pengaruh financial satisfaction, financial knowledge,

dan demographic terhadap best practice Financial behavior.

3.4 Definisi Operasional Variabel

Dalam suatu penelitian diperlukan definisi operasional variabel dari

dalam membahas dan menganalisis permasalahan dalam penelitian ini. Defenisi

operasional varianbel adalah unsur penelitian yang memberitahu bagaimana cara

mengukur suatu variabel. Defenisi operasional variabel memberikan tuntutan

dalam memenuhi unsur penelitian yang memberitahukan bagaimana cara

mengukur suatu variabel. Dalam penelitian ini, variabel yang diteliti dibagi

menjadi dua kelompok yaitu:

3.4.1 Variabel Independen

Variabel independen adalah variabel yang mempengaruhi dan menjadi

sebab timbulnya variabel dependen. Dalam penelitian ini variabel independen

yaitu sebagai berikut:

1. Financial satisfaction adalah kepuasan sesorang terhadap kondisi keuangan pribadi.

2. Financial knowledge, yaitu kemampuan untuk memahami dan mengelola keuangan untuk membuat suatu keputusan keuangan yang tepat agar tehindar

dari masalah keuangan

3. Demographic adalah bagian yang melekat pada individu yang dapat mempengaruhi perilaku seseorang dalam mengambil keputusan untuk

mengelola perilaku keuangan, yang meliputi:

a. Gender (jenis kelamin), yaitu perbedaan yang tampak antara laki-laki dan perempuan apabila dilihat dari nilai dan tingkah laku. Gender dapat

dilihat dengan menggunakan metode dummy dengan memberikan kode 0

untuk laki-laki dan kode 1 untuk perempuan.

kondisi fisik seseorang.

c. Income (pendapatan), yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh yang digunakan untuk konsumsi atau

menambah kekayaan.

3.4.2 Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi

akibat karena adanya varibel bebas. Variabel dependen dalam penelitian ini

adalah best practice financial behavior. Best practice financial behavior

diidentifikasi dengan maksud memilih praktek-praktek yang paling dekat

berhubungan dengan pengetahuan keuangan. Praktik dipilih untuk penerapan

mereka ke daerah-daerah utama perencanaan keuangan yaitu dasar keungan

pribadi, pinjaman, tabungan/investasi, dan perlindungan.

Variabel-variabel penelitian dan indikator serta operasional varibel ynng

digunakan dalam penelitian ini dapat dilihat dari tabel berikut:

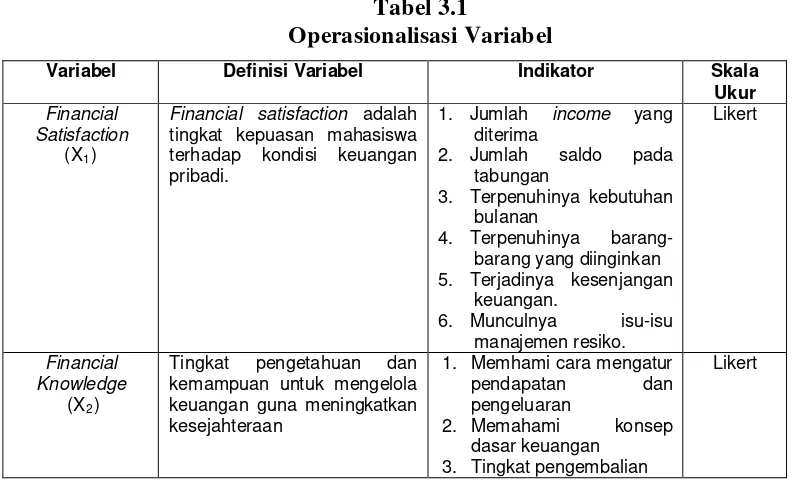

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Variabel Indikator Skala

Ukur Financial

Satisfaction

(X1

Financial satisfaction adalah tingkat kepuasan mahasiswa

3. Terpenuhinya kebutuhan bulanan

4. Terpenuhinya barang-barang yang diinginkan 5. Terjadinya kesenjangan

keuangan.

6. Munculnya isu-isu manajemen resiko.

1. Memhami cara mengatur

pendapatan dan pengeluaran

2. Memahami konsep dasar keuangan

3. Tingkat pengembalian

Lanjutan Tabel 3.1

Variabel Definisi Variabel Indikator Skala

Ukur

5. Pertimbangan pajak 6. Likuiditas

7. Keamanan 8.

Pembatasan-pembatasan dan fee 9. Pengetahuan asuransi 10. Produk Asuransi 11. Instrumen Investasi 12. Suku Bunga Pasar

Likert

Gender

(X3

Sifat fisik maupun psikis yang membedakan antara pria dan wanita.

Batasan atau tingkat ukuran hidup seseorang yang diterima oleh guru secara rutin setiap bulan. sumber daya keuangan yang ada padanya

1. Membuat anggaran pengeluaran dan belanja

2. Menilai pembelian berdasarkan kebutuhan

3. Membayar tagihan tepat waktu

4. Membandingkan harga 5. Menyisihkan uang untuk

ditabung

6. Menggunakan kartu kredit sesuai kebutuhan

Likert

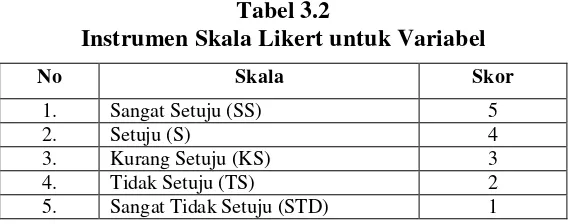

3.5 Skala Pengukuran Variabel

Pengukuran variabel dependen dalam penelitian ini adalah dengan

menggunakan skala likert. Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau seklompok orang tentang fenomenal sosial

dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk

menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan

lima tingkatan jawaban sebagai berikut:

Tabel 3.2

Instrumen Skala Likert untuk Variabel

No Skala Skor

1. Sangat Setuju (SS) 5

2. Setuju (S) 4

3. Kurang Setuju (KS) 3

4. Tidak Setuju (TS) 2

5. Sangat Tidak Setuju (STD) 1

3.6 Populasi dan Sampel Penelitian 3.6.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, Metode

Penelitian Administrasi, 2013)

Populasi dalam penelitian ini adalah dosen tetap Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara yaitu berjumlah 30 orang dan 30 orang dosen

tetap Politeknik Negeri Medan.

3.6.2 Sampel

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, Metode Penelitian Administrasi, 2013). Jumlah

sampel keseluruhan dalam penelitian ini adalah 30 dosen Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara dan 30 dosen Politeknik Negeri Medan.

3.7 Jenis dan Sumber Data

Jenis data dalam penelitian ini berbentuk Kuantitatif. Sumber data yang

atau kuesioner.

Menurut (Sugiyono, Memahami Penelitian Kualitatif, 2012) kuesioner

adalah teknik pengumpulan data yang dilakukan dengan memberi seperangkat

pertanyaan dan pernyataan tertulis kepada responden untuk dijawab. Kuesioner

dalam penelitian ini berisi daftar pertanyaan kepada responden mengenai

kompetensi auditor serta pertimbangan profesional auditor internal,

responden mempunyai kebebasan untuk memberikan jawaban atau respon

sesuai dengan persepsinya.

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang dipergunakan dalam penelitaian ini adalah

sebagai berikut:

a. Pembagian Angket (Questionare)

Menurut (Sugiyono, Memahami Penelitian Kualitatif, 2012) kuesioner adalah

teknik pengumpulan data yang dilakukan dengan memberi seperangkat

pertanyaan dan pernyataan tertulis kepada responden untuk dijawab.

Kuesioner dalam penelitian ini berisi daftar pertanyaan kepada responden

mengenai kompetensi auditor serta pertimbangan profesional auditor internal,

responden mempunyai kebebasan untuk memberikan jawaban atau respon

sesuai dengan persepsinya.

b. Studi Dokumentasi

Studi dokumentasi yaitu mengadakan pencatatan dan mempelajari

literatur-literatur yang berhubungan dengan maslah yang sedang diteliti baik untuk

3.9 Uji Validitas dan Uji Reliabilitas 3.9.1 Uji Validitas

Uji validitas digunakan oleh peneliti untuk mengukur data yang telah

didapat setelah penelitian yang merupakan data yang valid dengan alat ukur yang

digunakan yaitu kuesioner. Valid berarti instrumen tersebut dapat digunakan

untuk mengukur apa yang seharusnya diukur (Sugiyono, Memahami Penelitian

Kualitatif, 2012).

Kriteria pengambilan keputusan dalam pengujian validitas data instrumen

adalah sebagai berikut:

a. Jika nilai rhitung> rtabel

b. Jika nilai r

maka pernyataan tersebut dinyatakan valid.

hitung< rtabel

Uji validitas dilakukan dengan membandingkan nilai r hitung (untuk setiap butir dapat dilihat pada kolom correcteditem-totalcorrelations) dengan r tabel untuk

degreeof freedom(df)= n-k, dalam hal ini n adalah jumlah sampel dan k adalah jumlah item. Uji validitas dalam penelitian ini dilakukan pada Dosen di

Politeknik Negeri Medan dengan jumlah 30 responden.

maka pernyataan tersebut dinyatakan tidak valid.

3.9.2 Uji Reliabilitas

Uji Reliabilitas merupakan alat untuk mengukur suatu kuisioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuisioner dikatakan

reliable atau handal jika jawaban seseorang terhadap pertanyaan konsisten atau

stabil dari waktu ke waktu. Menurut (Lufti, 2014), pengujian reliabilitas berguna

untuk mengetahui apakah instrument yang dalam hal ini kuesioner dapat di

variabel dikatakan reliable jika memberikan nilai α>0,6 yaitu bila dilakukan

penelitian ulang dengan waktu dan dimensi yang berbeda akan menghasilkan

kesimpulan yang sama. Tetapi sebaliknya bila alpha (α) < 0,6 maka dainggap

kurang handal, artinya bila variabel-variabel tersebut dilakukan penelitian ulang

dengan waktu yang berbeda akan menghasilkan kesimpulan yang berbeda.

3.10 Uji Asumsi Klasik

Menurut (Lufti, 2014) Agar didapat perkiraan regresi yang tidak bias dan efisiensi

maka dilakukan pengujian asumsi klasik. Ada beberapa kriteria persyaratan

asumsi klasik yang harus dipenuhi, yaitu:

3.10.1 Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah

data terdistribusi normal atau tidak.Uji normalitas dilakukan dengan

menggunakan pendekatan Kolmogrov-Smirnov.Dengan menggunakan tingkat

signifikan 5% maka jika nilai Asymp.sig.(2-tailed) diatas nilai signifikan 5%

artinya variabel residual berdistribusi normal.

3.10.2 Uji Heteroskedastisitas

Uji heteroskedastitas menyatakan bahwa uji ini pada prinsipnya ingin

menguji apakah sebuah grup mempunyai varians yang sama diantara anggota grup

tersebut. Jika varians sama, dan ini yang seharusnya terjadi maka dikatakan ada

homoskedastitas. Sedangkan jika varians tidak sama dikatakan terjadi

3.10.3 Uji Multikolinearitas

Multikolinearitas artinya variabel independen yang satu dengan yang lain

dalam model regresi berganda tidak saling berhubungan secara sempurna atau

mendekati sempurna. Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel bebas (tidak terjadi multikolonieritas). Untuk mengetahui ada

tidaknya gejala multikolinearitas dapat dilihat dari besarnya nilai Tolerance dan

VIF (Variance Inflation Factor) melalui program SPSS. Nilai umum yang biasa

dipakai adalah nilai Tolerance > 0,1 atau nilai VIF < 10 maka tidak terjadi

multikolinearitas. Dimana :

a. Tolerance value < 0,1 atau VIF > 10 = terjadi multikolinearitas

b. Tolerance value > 0,1 atau VIF < 10 = tidak terjadi multikolinearitas

3.11 Uji Analisis Regresi Berganda

Metode analisis regresi linear berganda yang digunakan oleh peneliti adalah

untuk mengetahui berapa besar pengaruh variabel bebas (kreativitas dan motivasi)

terhadap variabel terikat (keberhasilan usaha). Untuk mempeoleh hasil yang lebih terarah,

peneliti menggunakan bantuan SPSS. Menurut (Sugiyono, Memahami Penelitian

Kualitatif, 2012) model Regresi Linear Berganda yang digunakan adalah

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + β5X5

Keterangan:

+ ε

Y : best practice financial behavior

X1 X

: financial satisfaction

2 X

: financial knowledge

β1,2,3,4,5

ε : standar error

: koefisien regresi linier berganda

3.12 Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui ada tidaknya pengaruh

variabel independen (X) terhadap variabel dependen (Y), dan untuk menguji

digunakan hipotesis nol (H0) yang menyatakan bahwa varibel bebas tidak

signifikan terhadap variabel independen dan hipotesis alternatif (Ha

3.12.1 Uji Serempak (Uji F)

) yang

menyatakan bahwa variabel bebas signifikan terhadap varibel terikat.

Uji f menunjukkan apakah semua variabel independen (variabel bebas)

yang ada dalam model pada penelitian ini mempunyai pengaruh secara

bersama-sama terhadap variabel dependen (variabel terikat). Hipotesis untuk F-test dalam

penelitian ini adalah dengan menggunakan nilai signifikan 0,05 (α=5%). Adapun

untuk ketentuan penerimaan atau penolakan hipotesis adalah sebagai berikut:

a. Jika nilai signifikansi > 0,05 maka H0

b. Jika nilai signifikansi ≤ 0,05 maka H

diterima, artinya secara bersamaan

kelima variabel independen tidak mempunyai pengaruh yang signifikan

terhadapat variabel dependen.

a diterima, artinya secara bersamaan kelima variabel independen mempunyai pengaruh yang signifikan terhadap

dependen yang ditimbulkan oleh variabel-variabel independen terhadap

3.12.2 Uji Parsial (Uji t)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh yang diberikan

satu variabel independen (variabel bebas) secara individu dalam menjelaskan

variabel dependen (variabel terikat). Uji t dalam penelitian ini menggunakan

signifikansi 0,05 (α=5%). Adapun ketentuan mengenai penerimaan atau

penolakan hipotesis adalah sebagai berikut:

a. Jika nilai signifikansi > 0,05 maka H0

b. Jika nilai signifikansi ≤ 0,05 maka H

diteima. Ini berarti bahwa secara

parsial variabel independen tersebut tidak mempunyai pengaruh yang

signifikan terhadap variabel dependen.

a

3.12.3 Uji Koefisien Determinasi (R

diterima. Ini berari bahwa secara

parsial variabel independen tersebut mempunyai pengaruh yang signifikan

terhadap variabel dependen.

2

Pengujian dengan menggunakan uji koefisien determinasi (R²), yaitu untuk

melihat besranya pengaruh variabel bebas.R-squareatau nilai determinan (R²) mendekati satu berarti pengaruh variabel bebas terhadap variabel terikat

kuat.Identifikasi determinan (R²) berfungsi untuk mengetahui signifikansi variabel

maka harus dicari koefisien determinasi (R²).Koefisien determinan menunujukkan

besarnya kontribusi variabel independen terhadap variabel dependen.Semakin

besar nilai koefisien determinasi, maka semakin baik kemampuan variabel

independen menerangkan variabel dependen.Jika determinasi (R²) semakin besar

(mendekati satu), maka dapat dikatakan bahwa pengaruh variabel independen

adalah besar terhadap variabel dependen.Hal ini berarti, model yang digunakan

semakin kuat untuk menerangkan pengaruh variabel independen yang diteliti

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Responden

Responden dalam penelitian ini adalah dosen tetap pada Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara dan Politeknik Negeri Medan yang

masing-masing fakultas sebanyak 30 orang dengan total responden keseluruhan

sebanyak 60 orang.

4.2 Hasil Penelitian

4.2.1 Uji Validitas dan Uji Reliabilitas 4.2.1.1 Uji Validitas

Uji validitas dilakukan dengan menggunakan program SPSS for windows

dengan kriteria sebagai berikut:

a. Jika r hitung ≥ r tabel

b. Jika r

maka pertanyaan di nyatakan valid.

hitung ≥ r tabel

c. Nilai r

maka pertanyaan di nyatakan tidak valid.

hitung

d. Nilai r

dapat dilihat pada Corrected Item Total Correlation.

tabel dengan ketentuan N = jumlah responden = 30 dan tingkat signifikansi sebesar 5% maka anagka yang diperoleh 0,361 (r tabel

Pada uji validitas dan reabilitas, penyebaran kuesioner diberikan kepada 30

responden diluar sampel yaitu di Politeknik Negeri Medan. Nilai r )

tabel

Tabel 4.2 menunjukkan bahwa seluruh butir pernyataan valid karena nilai

Corrected Item-Total Correlation di atas 0,361. Dengan demikian kuesioner dengan

ketentuan df=jumlah kasus=30 dan tingkat signifikansi sebesar 30% maka angka

dilanjutkan pada tahap pengujian reabilitas.

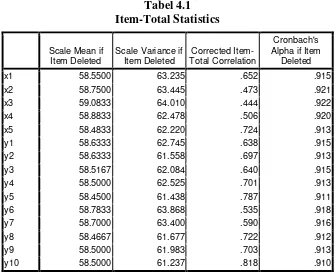

Berikut hasil dari uji validitas terhadap butir-butir pertanyaan dari variabel

financial satisfaction dan best practice financial behavior.

Tabel 4.1

Sumber: Hasil pengolahan SPSS for windows (2017)

4.2.1.2 Uji Reliabilitas

Menurut (Lufti, 2014) suatu konstruk atau variabel dinyatakan reliabel jika

memberikan nilai Cronbach Alpha > 0,80. Pengujian dilakukan dengan menggunakan SPSS for Windows.

Tabel 4.2 Reliability Statistics

Cronbach's Alpha N of Items

.920 15

Sumber: Hasil Output SPSS

Pada 15 pernyataan dengan tingkat signifikansi 5% diketahui bahwa

sehingga dapat dinyatakan bahwa kuesioner tersebut telah reliabel dan dapat

disebarkan kepada responden untuk dijadikan instrumen penelitian.

4.3 Analisis Statistik Deskriptif

Hasil analisis statistik deskriptif variabel penelitian dapat dilihat dari

distribusi frekuensi dan persentase, dari financial satisfaction, financial knowledge, best practice financial behavior, gender, age dan income

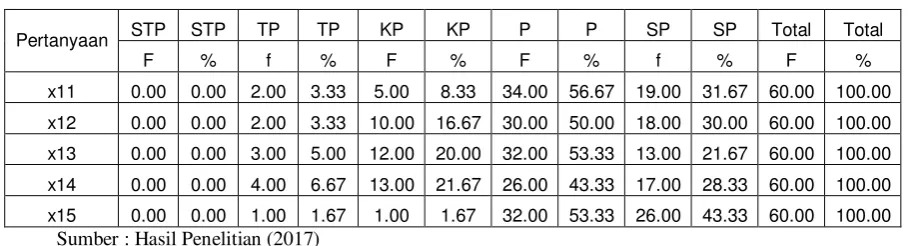

Tabel 4.3

Distribusi jawaban responden untuk Financial Satisfaction

Pertanyaan STP STP TP TP KP KP P P SP SP Total Total

F % f % F % F % f % F %

x11 0.00 0.00 2.00 3.33 5.00 8.33 34.00 56.67 19.00 31.67 60.00 100.00

x12 0.00 0.00 2.00 3.33 10.00 16.67 30.00 50.00 18.00 30.00 60.00 100.00

x13 0.00 0.00 3.00 5.00 12.00 20.00 32.00 53.33 13.00 21.67 60.00 100.00

x14 0.00 0.00 4.00 6.67 13.00 21.67 26.00 43.33 17.00 28.33 60.00 100.00

x15 0.00 0.00 1.00 1.67 1.00 1.67 32.00 53.33 26.00 43.33 60.00 100.00

Sumber : Hasil Penelitian (2017)

Berdasarkan Tabel 4.3 dapat dilihat bahwa:

1. Untuk pertanyaan 1 “Anggaran pribadi saya”, sebanyak 34 responden atau

56,67% paling dominan menyatakan puas.

2. Untuk pertanyaan 2 “Kondisi keuangan saya saat ini”, sebanyak 30 responden

atau 50% paling dominan menyatakan puas.

3. Untuk pertanyaan 3 “Aset saya saat ini”, sebanyak 32 responden atau 53,33%

paling dominan menyatakan puas.

4. Untuk pertanyaan 4 “Tabungan yang saya miliki saat ini”, sebanyak 26

responden atau 43,33% paling dominan menyatakan puas.

5. Untuk pertanyaan 5 “Tidak memiliki hutang”, sebanyak 32 responden atau

Tabel 4.4

Distribusi jawaban responden untuk Financial Knowledge Frequency Percent Valid Percent

Cumulative

Sumber : Hasil Penelitian (2017)

Berdasarkan Tabel 4.4 yang mempunyai nilai 5 sebesar 1 orang dengan

persentase (1,7%), yang mempunyai nilai 8 sebanyak 7 orang dengan persentase

(11,7%), yang mempunyai nilai 9 sebanyak 24 orang dengan persentase (40%),

yang mempunyai nilai 10 sebanyak 28 orang dengan persentase (46,7%).

Tabel 4.5

Distribusi jawaban responden untuk Best Practice Financial Behavior

Pertanyaan STS STS TS TS KS KS S S SS SS Total Total

Sumber : Hasil Penelitian (2017)

Berdasarkan Tabel 4.5 dapat dilihat bahwa:

1. Untuk pertanyaan 1 “Saya mengikuti berita tentang perekonomian keuangan

Indonesia”, sebanyak 36 responden atau 60% paling dominan

2. Untuk pertanyaan 2 “Saya melakukan anggaran bulanan pribadi”, sebanyak

31 responden atau 51,67% paling dominan menyatakan setuju.

3. Untuk pertanyaan 3 “Saya membayar tagihan kartu kredit setiap bulan”,

sebanyak 30 responden atau 50% paling dominan menyatakan setuju.

4. Untuk pertanyaan 4 “Saya mencatat pengeluaran (harian, mingguan, dan

bulanan)”, sebanyak 30 responden atau 50% paling dominan menyatakan setuju.

5. Untuk pertanyaan 5 “Saya menyisihkan dana buat keadaan darurat”,

sebanyak 32 responden atau 53,33% paling dominan menyatakan setuju.

6. Untuk pertanyaan 6 “Saya mengecek laporan hutang saya”, sebanyak 31

responden atau 51,67% paling dominan menyatakan setuju.

7. Untuk pertanyaan 7 “Saya membayar tagihan hutang dengan tepat waktu”,

sebanyak 33 responden atau 55% paling dominan menyatakan setuju.

8. Untuk pertanyaan 8 “Saya menyiapkan dana buat pensiun”, sebanyak 30

responden atau 50% paling dominan menyatakan setuju.

9. Untuk pertanyaan 9 “Saya memiliki asuransi kesehatan”, sebanyak 28

responden atau 46,67% masing-masing menjawab menyatakan setuju dan

sangat setuju.

10. Untuk pertanyaan 10 “Saya membayar asuransi tepat waktu”, sebanyak 31

Tabel 4.6

Distribusi Frekuensi Berdasarkan Jenis Kelamin Institusi

Sumber : Hasil Penelitian (2017)

Berdasarkan Tabel 4.6, diketahui dari 25 responden dengan jenis kelamin

laki-laki, 12 (48%) responden berasal dari Universitas Sumatera Utara, sementara

13 (52%) berasal dari Politeknik Negeri Medan. Dari 35 responden dengan jenis

kelamin perempuan, 18 (51,4%) responden berasal dari Universitas Sumatera

Utara, sementara 17 (48,6%) berasal dari Politeknik Negeri Medan.

Tabel 4.7

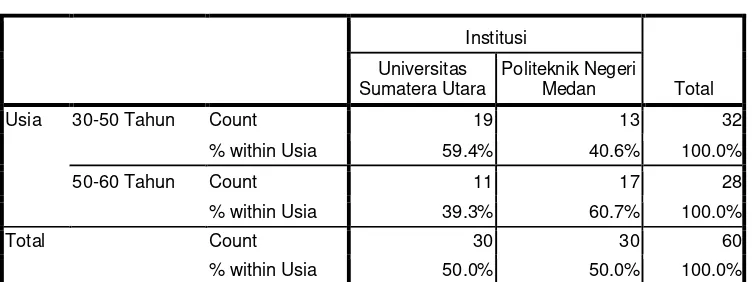

Distribusi Frekuensi Berdasarkan Usia Institusi

Sumber : Hasil Penelitian (2017)

Berdasarkan Tabel 4.7 diketahui dari 32 responden dengan usia 30-50

tahun, 19 (59,4%) responden berasal dari Universitas Sumatera Utara, sementara

13 (40,6%) berasal dari Politeknik Negeri Medan. Diketahui dari 28 responden

Utara, sementara 17 (60,7%) berasal dari Politeknik Negeri Medan.

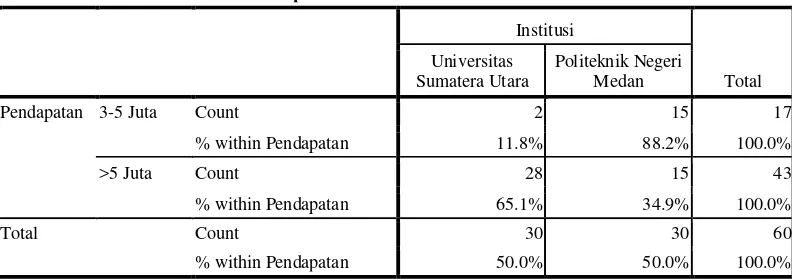

Tabel 4.8

Distribusi Frekuensi Berdasarkan Pendapatan

Pendapatan * Institusi Crosstabulation

Institusi

Total Universitas

Sumatera Utara

Politeknik Negeri Medan

Pendapatan 3-5 Juta Count 2 15 17

% within Pendapatan 11.8% 88.2% 100.0%

>5 Juta Count 28 15 43

% within Pendapatan 65.1% 34.9% 100.0%

Total Count 30 30 60

% within Pendapatan 50.0% 50.0% 100.0%

Sumber: Hasil Penelitian (2017)

Berdasarkan Tabel 4.8 diketahui dari 17 responden dengan pendapatan 3-5

juta, 2 (11,8%) responden berasal dari Universitas Sumatera Utara, sementara 15

(88,2%) berasal dari Politeknik Negeri Medan. Dari 43 responden dengan

pendapatan > 5 juta, 28 (65,1%) responden berasal dari Universitas Sumatera

Utara, sementara 15 (34,9%) berasal dari Politeknik Negeri Medan.

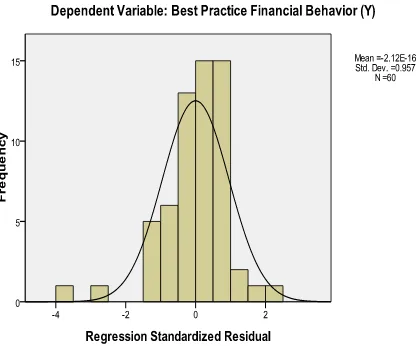

4.4 Uji Asumsi Klasik 4.4.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah nilai residual berdistribusi normal atau tidak, yang dapat dilakukan melalui beberapa pendekatan yaitu:

1. Pendekatan Histogram

Pada grafik histogram, dikatakan variabel berdistribusi normal pada grafik

histogram yang berbentuk lonceng apabila distribusi data tersebut tidak menceng

Sumber: Hasil pengolahan SPSS for Windows (2017)

Gambar 4.1

Pengujian Histogram Normalitas

Pada grafik histogram terlihat bahwa variabel berdistribusi normal hal ini

ditunjukkan oleh distribusi data tersebut tidak menceng ke kiri atau menceng

ke kanan.

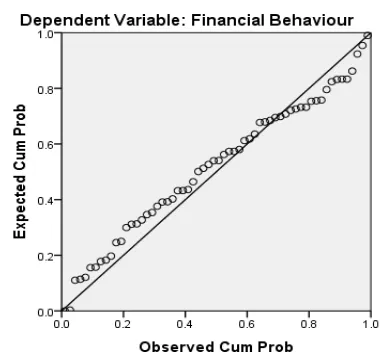

2. Pendekatan Grafik

Cara lainnya melihat uji normalitas dengan pendekatan grafik. PP plot

akan membentuk plot antara nilai-nilai teoritis (sumbu X) melawan nilai-nilai

yang didapat dari sampel (sumbu Y). Apabila plot keduanya berbentuk linier

(dapat didekati oleh garis lurus), maka hal ini merupakan indikasi bahwa residual

Sumber: Hasil pengolahan SPSS for Windows (2017)

Gambar 4.2

Pendekatan Grafik Normalitas

Pada Gambar 4.2 scatter plot terlihat titik yang mengikuti data di sepanjang garis diagonal. Hal ini berarti data berdistribusi normal.

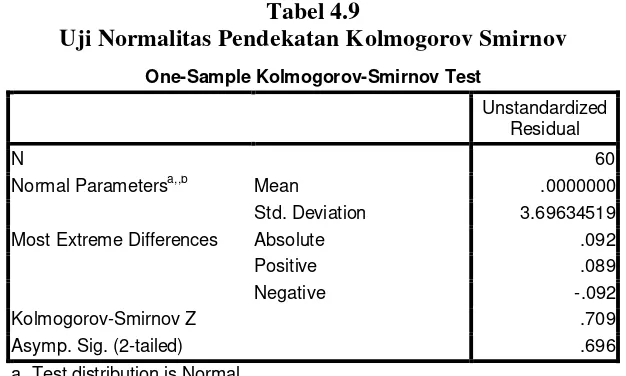

3. Pendekatan Kolmogrov-Smirnov

Dasar pengambilan keputusan untuk Kolmogorov Smirnov yaitu apabila

nilai value pada kolom Asymp. Sig lebih besar dari level of significant (α = 5%), maka tidak mengalami gangguan distribusi normal serta nilai Kolmogorov

Tabel 4.9

Uji Normalitas Pendekatan Kolmogorov Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,,b Mean .0000000

Std. Deviation 3.69634519 Most Extreme Differences Absolute .092

Positive .089

Negative -.092

Kolmogorov-Smirnov Z .709

Asymp. Sig. (2-tailed) .696

a. Test distribution is Normal. b. Calculated from data.

Sumber:Hasil pengolahan SPSS for Windows (2017)

Menurut (Lufti, 2014) bahwa, apabila pada hasil uji

Kolmogorov-Smirnov, nilai Asymp Sig (2-tailed) lebih besar dari nilai signifikan 0,05, dan nilai Kolmogorov-Smirnov Z lebih kecil dari 1,97 maka data dikatakan normal. Pada Tabel 4.9 terlihat bahwa nilai Asymp. Sig. (2-tailed) adalah 0,696 dan diatas nilai signifikan (0,05). Dapat disimpulkan bahwa data residual berdistribusi normal.

Nilai Kolmogorov-Smirnov Z dari Tabel 4.9 yaitu 0,709 dan lebih kecil dari 1,97

berarti tidak ada perbedaan antara distribusi teoritik dan distribusi empirik atau

dengan kata lain data dikatakan normal.

4.4.2 Uji Heteroskedastisitas

Uji heteroskedastisitas ini bertujuan untuk menguji apakah didalam model

regresi terjadi ketidaksamaan varians dari suatu variabel pengamatan ke pengamatan lain. Jika varians dari residual satu pengamatan ke pengamatan yang

lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut

homoskedastisitas atau tidak terjadi heteroskedastisitas.

Ada beberapa cara untuk mendeteksi ada atau tidaknya

heteroskedastisitas, yaitu:

1. Pendekatan Grafik

Heterokedastisitas dapat dilihat melalui gambar scatter plot. Gambar

scatter plot dapat mengindikasi ada atau tidaknya gejala heterokedastisitas. Apabila grafik tidak membentuk pola yang jelas maka tidak mengalami gangguan

heteroskedastisitas.

Sumber: Hasil pengolahan SPSS for Windows (2017

Gambar 4.3

Pendekatan Grafik Heteroskedastisitas

Berdasarkan Gambar 4.3 dapat terlihat dari grafik Scatterplot yang disajikan, terlihat titik-titik menyebar secara acak tidak membentuk sebuah pola

tertentu yang jelas serta tersebar baik di atas maupun di bawah angka nol pada

sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi,

4.4.3 Uji Multikolinearitas

Untuk mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari

besarnya nilai tolerance dan VIF (Variance Inflation Factor) melalui program SPSS. Tolerance mengukur variabilitas variabel terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai umum yang bisa dipakai adalah nilai

Tolerance > 0,1 atau nilai VIF< 5, maka tidak terjadi multikolinearitas. Pengujian multikoliniearitasdapat dilihat pada tabel berikut:

Tabel 4.10 a. Dependent Variable: Financial Behaviour

Sumber: Hasil pengolahan SPSS for Windows (2017)

Berdasarkan Tabel 4.10 dapat dilihat bahwa:

a. Nilai VIF dari Financial Satisfaction adalah 1,400 lebih kecil atau dibawah 5 (VIF< 5), ini berarti tidak terkena multikolinieritas antara variabel independen dalam model regresi.

c. Nilai VIF dari Financial Knowledge adalah 1,355 lebih kecil atau dibawah 5 (VIF< 5), ini berarti tidak terkena multikolinieritas antara variabel independen dalam model regresi.

d. Nilai Tolerance dari Financial Knowledge adalah 0,738 lebih besar dari 0,1 (Tolerance > 0,1), ini berarti tidak terdapat multikolinieritas antar variabel independen dalam model regresi.

e. Nilai VIF dari Jenis Kelamin adalah 1,067 lebih kecil atau dibawah 5 (VIF< 5), ini berarti tidak terkena multikolinieritas antara variabel independen dalam

model regresi.

f. Nilai Tolerance dari Jenis Kelamin adalah 0,937 lebih besar dari 0,1 (Tolerance > 0,1), ini berarti tidak terdapat multikolinieritas antar variabel independen dalam model regresi.

g. Nilai VIF dari Usia adalah 1,272 lebih kecil atau dibawah 5 (VIF< 5), ini berarti tidak terkena multikolinieritas antara variabel independen dalam

model regresi.

h. Nilai Tolerance dari Usia adalah 0,786 lebih besar dari 0,1 (Tolerance > 0,1), ini berarti tidak terdapat multikolinieritas antar variabel independen dalam

model regresi.

i. Nilai VIF dari Pendapatan adalah 1,256 lebih kecil atau dibawah 5 (VIF< 5), ini berarti tidak terkena multikolinieritas antara variabel independen dalam

model regresi.

j. Nilai Tolerance dari Pendapatan adalah 0,796 lebih besar dari 0,1 (Tolerance

dalam model regresi.

4.5 Analisis Regresi Linier Berganda

Analisis Regresi Linear Berganda bertujuan untuk mengetahui pengaruh

variabel independen terhadap variabel dependen. Dalam penelitian ini Analisis

Regresi Linear Berganda digunakan untuk mengetahui pengaruh financial satisfaction dan financial knowledge secara simultan maupun parsial terhadap best practice financial behavior. Pada Tabel 4.11 berikut dapat dilihat hasil perhitungan koefisen regresi linear berganda masing-masing variabel independen

terhadap variabel dependen.

Tabel 4.11

Koefisien Regresi Linier Berganda Coefficientsa a. Dependent Variable: Financial Behaviour

Sumber: Hasil pengolahan SPSS for Windows(2017)

Berdasarkan Tabel 4.11 Koefisien Regresi Linier Berganda, diperoleh

persamaan sebagai berikut:

Y = 20,375 + 0,538 X1 + 1,332 X2 + -1,771 X3 + -0,395 X4 + 0,398 X

Dimana:

Y = Best Practice Financial Behavior

α = Konstanta

β1,2,3,4,5

X

= Koefisien Linear Berganda

1

1. Nilai konstanta sebesar 20,375 Artinya, jika nilai Financial Satisfaction, Financial Knowledge, Jenis Kelamin, Usia, Pendapatan = 0 maka Best Practice Financial Behavior (Y) akan tetap sebesar 20,375.

Berdasarkan persamaan tersebut dapat diketahui bahwa:

2. Dari persamaan regresi ini menunjukkan bahwa financial satisfaction

berpengaruh positif terhadap Best Practice financial behavior.

3. Dari persamaan regresi ini menunjukkan bahwa financial knowledge

berpengaruh positif terhadap Best Practice financial behavior.

4. Dari persamaan regresi ini menunjukkan bahwa jenis kelamin berpengaruh

negatif terhadap Best Practice financial behavior.

5. Dari persamaan regresi ini menunjukkan bahwa usia berpengaruh negatif

terhadap Best Practice financial behavior.

6. Dari persamaan regresi ini menunjukkan bahwa pendapatan berpengaruh

4.6 Pengujian Hipotesis

4.6.1 Uji Signifikan Simultan (Uji F)

Uji signifikan simultan (Uji F) bertujuan untuk mengetahui pengaruh

variabel independen (financial satisfaction dan financial knowledge) secara bersama-sama terhadap variabel best practice financial behavior. Hasil Uji signifikan simultan (Uji F) dapat dilihat pada Tabel 4.12 berikut:

Tabel 4.12

Hasil Uji Signifikan Simultan (Uji F) ANOVA

Model

a

Sum of Squares Df Mean Square F Sig.

1 Regression 434.468 5 86.894 5.821 .000b

Residual 806.115 54 14.928

Total 1240.583 59

a. Dependent Variable: Financial Behaviour

b. Predictors: (Constant), Financial Knowledge, Pendapatan, Jenis Kelamin, Usia, Financial

Satisfaction

Sumber: Hasil pengolahan SPSS for Windows(2017)

Berdasarkan Tabel 4.12 terlihat bahwa nilai Fhitung adalah sebesar 5,821 >

Ftabel (2,386) dengan tingkat signifikansi sebesar 0,000 < 0,05. Dengan

demikian, maka Ha diterima atau H0

4.6.2 Uji Signifikan Parsial (Uji t)

ditolak. Artinya, Financial Satisfaction,

Financial Knowledge, jenis kelamin, usia dan pendapatan secara bersama-sama berpengaruh positif signifikan terhadap Best Practice Financial Behavior.

Uji Signifikansi Parsial (Uji t) bertujuan untuk mengetahui pengaruh

masing-masing variabel independen secara parsial atau individual terhadap

Tabel 4.13 berikut: a. Dependent Variable: Best Practice Financial Behaviour (Y)

Sumber: Hasil pengolahan SPSS for Windows(2017)

Berdasarkan Tabel 4.13 diketahui:

1. Financial Satisfaction (X1) memiliki nilai thitung sebesar 2,173>ttabel (2,004) dengan tingkat signifikansi sebesar 0,034<0,05. Dengan demikian, maka Ha

diterima atau H0

2. Financial knowledge (X

ditolak. Hal ini menunjukkan bahwa financial satisfaction

berpengaruh signifikan terhadap best practice financial behavior.

2) memiliki nilai thitung sebesar 2,528>ttabel (2,004)

dengan tingkat signifikansi sebesar 0,014<0,05. Dengan demikian, maka Ha

diterima atau H0

3. Jenis kelamin (X

ditolak. Hal ini menunjukkan bahwa financial knowledge

berpengaruh signifikan terhadap best practice financial behavior.

3) memiliki nilai thitung -1,695< ttabel (2,004) dengan tingkat signifikansi sebesar 0,096>0,05. Dengan demikian, maka Ha ditolak atau H0

signifikan terhadap best practice financial behavior.

4. Usia (X4) memiliki nilai thitung -0,350< ttabel (2,004) dengan tingkat

signifikansi sebesar 0,728>0,05. Dengan demikian, maka Ha ditolak atau H0

5. Pendapatan (X

diterima. Hal ini menunjukkan bahwa usia tidak berpengaruh signifikan

terhadap best practice financial behavior.

5) memiliki nilai thitung 0,321< ttabel (2,004) dengan tingkat

signifikansi sebesar 0,749>0,05. Dengan demikian, maka Ha ditolak atau H0

4.6.3 Paired Sample t –Test

diterima. Hal ini menunjukkan bahwa pendapatan tidak berpengaruh

signifikan terhadap best practice financial behavior.

Tabel 4.14

Uji Beda Rata-Rata Untuk Financial Satisfaction dan Financial Knowledge Group Statistics

Universitas Sumatera Utara 30 20.30 2.292 .418 Politeknik Negeri Medan 30 20.63 2.539 .464 Financial

Knowledge (X2)

Universitas Sumatera Utara 30 9.13 1.167 .213 Politeknik Negeri Medan 30 9.13 1.074 .196

Sumber: Hasil pengolahan SPSS for Windows(2017)

Berdasarkan Tabel 4.14 diketahui:

1. Secara rata-rata, best practice financial behavior pada Politeknik Negeri Medan (43,37) lebih baik dibandingkan Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara (41,47).

Utara (20,30).

3. Secara rata-rata, financial knowledge pada Politeknik Negeri Medan sama dengan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yakni 9,13.

Tabel 4.15

Uji Beda Rata-Rata Dua Sampel Independen (T-Test)

Variabel Sig. (2-tailed)

Best Practice Financial Behavior (Y) .109 Financial Satisfaction (X1) .596

Financial Knowledge (X2) 1.000

Sumber: Hasil pengolahan SPSS for Windows(2017)

Berdasarkan Tabel 4.15 diketahui seluruh nilai (Sig.) > 0,05, maka secara rata-rata, terdapat perbedaan yang signifikan ditinjau dari best practice financial

behavior, financial satisfaction, dan financial knowledge, antara Politeknik Negeri

Medan dan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yakni 9,13.

Tabel 4.16

Uji Beda Rata-Rata Untuk Jenis Kelamin Descriptive Statistics

Dependent Variable:Best Practice Financial Behavior (Y)

Institusi Jenis Kelamin Mean Std. Deviation N

Universitas Sumatera Utara Laki-Laki 42.83 3.243 12

Perempuan 40.56 4.514 18

Total 41.47 4.150 30

Politeknik Negeri Medan Laki-Laki 44.92 1.605 13

Perempuan 42.18 6.126 17

Total 43.37 4.867 30

Total Laki-Laki 43.92 2.691 25

Perempuan 41.34 5.341 35

Total 42.42 4.586 60

Sumber: Hasil pengolahan SPSS for Windows(2017)

Berdasarkan tabel 4.16 diketahui:

Secara rata-rata, dosen berjenis kelamin laki-laki pada Universitas

bandingkan dengan dosen berjenis kelamin perempuan.

Tabel 4.17

Uji Beda Rata-Rata Untuk Usia Descriptive Statistics

Dependent Variable:Best Practice Financial Behavior (Y)

Institusi Usia Mean Std. Deviation N

Universitas Sumatera Utara 30-50 Tahun 41.58 4.114 19

> 50 Tahun 41.27 4.407 11

Total 41.47 4.150 30

Politeknik Negeri Medan 30-50 Tahun 42.62 7.194 13 > 50 Tahun 43.94 1.819 17

Total 43.37 4.867 30

Total 30-50 Tahun 42.00 5.489 32

> 50 Tahun 42.89 3.304 28

Total 42.42 4.586 60

Sumber: Hasil pengolahan SPSS for Windows (2017)

Berdasarkan tabel 4.17 diketahui:

Secara rata-rata, dosen yang berusia 30-50 tahun pada Universitas

Sumatera Utara lebih lebih baik perilaku keuangannya di bandingkan dengan

dosen berusia >50 tahun. Namun, pada Politeknik Negeri Medan dosen berusia

>50 tahun lebih baik perilaku keuangannya dari pada dosen berusia 30-50 tahun.

Tabel 4.18

Uji Beda Rata-Rata Untuk Pendapatan Descriptive Statistics

Dependent Variable:Best Practice Financial Behavior (Y)

Institusi Pendapatan Mean Std. Deviation N

Universitas Sumatera Utara 3-5 Juta 40.00 1.414 2

>5 Juta 41.57 4.272 28

Berdasarkan tabel 4.18 diketahui:

Secara rata-rata, dosen yang mempunyai pendapatan >5 juta pada

Universitas Sumatera Utara dan Politeknik Negeri Medan lebih baik perilaku

keuangannya di bandingkan dengan dosen yang mempunyai pendapatan 3-5 juta.

4.6.4 Uji Koefisien Determinasi (R2

Koefisien Determinasi (R

)

2

) digunakan untuk mengukur seberapa besar

kontribusi variabel bebas (X) terhadap variabel terikat (Y). Jika Koefisien

Determinasi (R2) semakin besar (mendekati satu) menunjukkan semakin baik

kemampuan variabel X menerangkan variabel Y dimana 0 < R2< 1. Sebaliknya,

jika R2 semakin kecil (mendekati nol), maka akan dapat dikatakan bahwa

pengaruh variabel bebas adalah kecil terhadap variabel terikat. Hal ini berarti

model yang digunakan tidak kuat untuk menerangkan pengaruh variabel bebas

yang diteliti terhadap variabel terikat. Derajat pengaruh variabel X1, X2, X3, X4,

X5

Tabel 4.19

terhadap variabel Y dapat dilihat pada tabel berikut ini :

Uji Koefisien Determinasi (R2 Model Summary

a. Predictors: (Constant), Financial Knowledge, Pendapatan, Jenis Kelamin, Usia,

Financial Satisfaction

b. Dependent Variable: Financial Behaviour

Sumber: Hasil pengolahan SPSS for Windows(2017)

Berdasarkan Tabel 4.19 nilai koefisien determinasi �2 terletak pada kolom

tersebut berarti seluruh variabel bebas, yakni financial satisfaction, financial knowledge, jenis kelamin, usia, dan pendapatan, secara simultan mempengaruhi variabel best practice financial behavior sebesar 35%, sisanya sebesar 65% dipengaruhi oleh faktor-faktor lain.

4.7 Pembahasan

Berdasarkan pengujian secara signifikan simultan diketahui bahwa nilai

Fhitung 5,821 > Ftabel

Berdasarkan pengujian secara parsial diketahui pengaruh dari masing

-masing variabel independen terhadap variabel dependen adalah sebagai berikut: (2,386) dengan tingkat signifikansi sebesar 0,000 < 0,05 maka

secara serempak financial satisfaction, financial knowledge, jenis kelamin, usia, dan pendapatan berpengaruh positif signifikan terhadap best practice financial behavior.

4.7.1 Pengaruh Financial Satisfaction terhadap Best Practice Financial Behavior

Berdasarkan pengujian secara parsial diperoleh bahwa variabel financial

satisfaction berpengaruh positif signifikan terhadap best practice financial behavior. Hal ini terlihat dari nilai signifikansi 0,034 < 0,05 dan nilai thitung sebesar 2,173 > ttabel

Hasil penelitian ini sejalan dengan penelitian yang menyatakan bahwa 2,004. Hal ini menunjukkan bahwa kondisi keuangan

seseorang yang baik serta orang tersebut merasa bahagia dan bebas dari rasa

khawatir terhadap kondisi keuangan pribadi. Semakin besar puas seseorang

terhadap kondisi keuangan pribadi, maka orang tersebut akan semakin puas

Rabb dan Woodyard (2011) perilaku keuangan memiliki efek yang signifikan dan

langsung pada kepuasan keuangan dari tingkat pendapatan rumah tangga dan

faktor demografi lainnya.

4.7.2 Pengaruh Financial Knowledge terhadap Best Practice Financial Behavior

Berdasarkan pengujian secara parsial diketahuidiperoleh bahwa variabel

financial knowledge berpengaruh positif signifikan terhadap best practice financial behavior. Hal ini terlihat dari nilai signifikansi 0,014 < 0,05 dan nilai thitung sebesar 2,528 > ttabel

Hasil penelitian ini sejalan dengan penelitian Andrew dan Linawati (2014)

yang menyatakan bahwa orang yang dengan pengetahuan keuangan yang lebih

tinggi cenderung lebih bijak dalam perilaku keuangannya bila dibandingkan

dengan orang yang memiliki pengetahuan yang lebih rendah.

2,004. Hal ini menunjukkan bahwa pengetahuan

keuangan yang mencukupi akan memberikan pengaruh positif terhadap financial

behavior seseorang. Dengan kata lain, perilaku keuangan yang positif akan

meningkatkan tingkat keuangan kesejahteraan dan sebaliknya.

4.7.3 Pengaruh jenis kelamin terhadap Best Practice Financial Behavior

Berdasarkan pengujian secara parsial diketahui bahwa variabel jenis

kelamin berpengaruh negatif tidak signifikan terhadap best practice financial

behavior. Hal ini terlihat dari nilai signifikansi 0,096 < 0,05 dan nilai thitung

sebesar -1,695 > ttabel

Hasil penelitian ini tidak sejalan dengan penelitian (Andrew dan Linawati,

demografi (jenis kelamin dan pendapatan) dengan perilaku keuangan.

4.7.4 Pengaruh Usia terhadap Best Practice Financial Behavior

Berdasarkan pengujian secara parsial diketahui bahwa variabel usia

berpengaruh negatif tidak signifikan terhadap best practice financial behavior. Hal

ini terlihat dari nilai signifikansi 0,728 < 0,05 dan nilai thitung sebesar -0,350 >

ttabel

Hasil penelitian ini tidak sejalan dengan penelitian (Lawrence dan Shaub,

1997) yang menyatakan bahwa seseorang yang memilki umur yang lebih tua akan

mempunyai perilaku dan nilai-nilai etis yang lebih tinggi di banding yang usianya

jauh lebih muda. 2,004.

4.7.5 Pengaruh pendapatan terhadap Best Practice Financial Behavior

Berdasarkan pengujian secara parsialdiketahui bahwa variabel pendapatan

berpengaruh negatif tidak signifikan terhadap best practice financial behavior. Hal

ini terlihat dari nilai signifikansi 0,749 < 0,05 dan nilai thitung sebesar 0,321 >

ttabel

Hasil penelitian ini tidak sejalan dengan penelitian (Andrew dan Linawati,

2014) yang menyatakan bahwa terdapat hubungan yang signifikan antara faktor

demografi (jenis kelamin dan pendapatan) dengan perilaku keuangan. 2,016.

Berdasarkan pengujian uji beda rata-rata dua sampel independen

diketahui bahwa

Universitas Sumatera Utara (41,47).

2. Secara rata-rata, financial satisfaction pada Politeknik Negeri Medan (20,63) lebih baik dibandingkan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara (20,30).

3. Secara rata-rata, financial knowledge pada Politeknik Negeri Medan sama dengan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yakni 9,13.

4. Secara rata-rata, dosen berjenis kelamin laki-laki pada Universitas Sumatera

Utara dan Politeknik Negeri Medan, lebih baik perilaku keuangannya di

bandingkan dengan dosen berjenis kelamin perempuan. Hal itu karena

laki-laki cenderung memiliki kemampuan yang lebih baik dalam mengambil

keputusan keuangan karena memiliki pengetahuan yang lebih luas.

5. Secara rata-rata, dosen yang berusia 30-50 tahun pada Universitas Sumatera

Utara lebih lebih baik perilaku keuangannya di bandingkan dengan dosen

berusia >50 tahun. Namun, pada Politeknik Negeri Medan dosen berusia >50

tahun lebih baik perilaku keuangannya dari pada dosen berusia 30-50 tahun.

Hal itu karena semakin bertambah usia seseorang atau semakin dewasa

seseorang maka mereka akan cenderung lebih memperhatikan hal-hal penting

mengenai kebutuhan apa saja yang dibutuhkan untuk memenuhi kebutuhan

sehari-hari.

6. Secara rata-rata, dosen yang mempunyai pendapatan >Rp 5.000.000 pada

Universitas Sumatera Utara dan Politeknik Negeri Medan lebih baik perilaku

keuangannya di bandingkan dengan dosen yang mempunyai pendapatan Rp

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis deskriptif dan regresi linier berganda serta

pembahasan yang dilakukan peneliti, maka dapat diambil kesimpulan sebagai

berikut:

1. Secara serempak Financial Satisfaction, Financial Knowledge, jenis kelamin, usia dan pendapatan secara bersama-sama berpengaruh positif

signifikan terhadap Best Practice Financial Behavior

2. Secara parsial menunjukkan financial satisfaction dan financial knowledge

berpengaruh positif signifikan terhadap best practice financial behavior

sedangkan jenis kelamin, usia dan pendapatan berpengaruh negatif tidak

seignifikan terhadap best practice financial behavior.

3. Pada uji beda, secara rata-rata financial behavior dan financial satisfaction

Politeknik Negeri Medan lebih baik dari pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara namun financial knowledge Politeknik Negeri Medan sama dengan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

4. Secara rata-rata, dosen berjenis kelamin laki-laki pada Universitas Sumatera

Utara dan Politeknik Negeri Medan, lebih baik perilaku keuangannya di

bandingkan dengan dosen berjenis kelamin perempuan

Utara lebih lebih baik perilaku keuangannya di bandingkan dengan dosen

berusia >50 tahun. Namun, pada Politeknik Negeri Medan dosen berusia

>50 tahun lebih baik perilaku keuangannya dari pada dosen berusia 30-50

tahun.

6. Secara rata-rata, dosen yang berusia 30-50 tahun pada Universitas Sumatera

Utara lebih lebih baik perilaku keuangannya di bandingkan dengan dosen

berusia >50 tahun.

7. Hasil Uji Koefisien Determinasi (R2

5.2 Saran

) menunjukkan bahwa �2 = 0,350.

Nilai tersebut berarti seluruh variabel bebas, yakni financial satisfaction,

financial knowledge, jenis kelamin, usia, dan pendapatan, secara simultan mempengaruhi variabel best practice financial behavior sebesar 35%,sisanya sebesar 65% dipengaruhi oleh faktor-faktor lain.

Variabel penelitian yang diteliti dalam penelitian ini hanya mencakup

faktor demografi yang terdiri dari gender, age, dan income. Bagi penelitian selanjutnya diharapkan dapat menambahkan indikator lain seperti ras, agama,

locus of control, dan nilai budaya. Selain itu, dalam mendesain kuesioner disarankan untuk menggunakan lebih banyak pertanyaan untuk mengukur tingkat