UNIVERSITAS INDONESIA

ANALISIS PENGARUH KARATERISTIK PERUSAHAAN DAN MAKRO EKONOMI TERHADAP KEBIJAKAN CASH HOLDING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2009-2013

SKRIPSI

ESHANY ASHILA 1206315424

FAKULTAS EKONOMI

PROGRAM STUDI EKSTENSI MANAJEMEN JAKARTA

UNIVERSITAS INDONESIA

ANALISIS PENGARUH KARATERISTIK PERUSAHAAN DAN MAKRO EKONOMI TERHADAP KEBIJAKAN CASH HOLDING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2009-2013

SKRIPSI

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana Fakultas Ekonomi Universitas Indonesia

ESHANY ASHILA 1206315424

FAKULTAS EKONOMI

PROGRAM STUDI EKSTENSI MANAJEMEN JAKARTA

Skripsi ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Eshany Ashila

NPM : 1206315424

Tanda Tangan :

Skripsi ini diajukan oleh :

Nama : Eshany Ashila

NPM : 1206315424

Program Studi : Ekstensi Manajemen

Judul Skripsi : Analisis Pengaruh Karakteristik Perusahaan dan

Makro Ekonomi Terhadap Kebijakan Cash Holding Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013

Telah berhasil dipertahankan di hadapan Dewan Penguji dan diterima sebagai bagian persyaratan yang diperlukan untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Ekstensi Manajemen, Fakultas Ekonomi, Universitas Indonesia

DEWAN PENGUJI

Pembimbing : Rahmat Aryo Baskoro, S.E., M.M. ( )

Penguji : Fajar Trijatmiko, S.E., M.M. ( )

Penguji : R. Nugroho Purwantoro, S.E., M.M. ( )

Ditetapkan di: Jakarta

Segala Puji Kehadirat Allah SWT atas segala berkah, karunia, kemudahan, serta

anugerah-Nya yang selalu diberikan kepada Penulis, sehingga mampu

menyelesaikan Tugas Karya Akhir yang berjudul “Analisis Pengaruh

Karakteristik Perusahaan dan Makro Ekonomi Terhadap Kebijakan Cash Holding Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode

2009-2013” sebagai salah satu syarat untuk menyelesaikan Program Studi

Manajemen pada Program Ekstensi Fakultas Ekonomi Universitas Indonesia.

Pada kesempatan ini Penulis ingin menyampaikan ucapan terima kasih yang tulus

kepada semua pihak yang telah memberikan bantuan, bimbingan, dorongan serta

saran dari berbagai pihak dalam penyusunan Skripsi ini. Ucapan terima kasih

yang sebesar-besarnya Penulis sampaikan kepada yang terhormat:

1. Ayah Muhammad Imanuddin, Ibu Novida Susanti dan Dwiky Febian.

Terima kasih atas doa, kasih sayang, perhatian, dan dukungan yang tidak

terhenti kepada Penulis selama masa perkuliahan ini. Terima kasih atas

segala nasehat dan saran yang akan selalu diingat oleh Penulis. Kalian

adalah alasan utama bagi Penulis untuk selalu berusaha menjadi dan

memberikan yang terbaik dalam hal apapun. Semoga Skripsi ini bisa

membanggakan kalian.

2. Mas Rahmat Aryo Baskoro SE., MM., selaku Dosen Pembimbing. Terima

kasih telah menjadi dosen yang menyenangkan selama masa perkuliahan

di Ekstensi FEUI. Terima kasih atas kesabaran dan kesempatan waktunya

dalam membantu Penulis selama proses penulisan skripsi ini. Terima kasih

atas semua saran dan kritik yang membangun, yang menyadarkan Penulis

untuk terus belajar. Terima kasih atas semangat dan ilmu yang telah dibagi

kepada Penulis. Sukses selalu, Mas! PS: And you’re always gonna be

around us, rite?

3. Bapak Fajar Trijatmiko SE., MM dan Bapak R. Nugroho Purwantoro SE.,

MM., selaku Dosen Penguji. Terima kasih telah memberikan

menjadi seseorang yang sangat inspiratif, sabar, baik, dan menyenangkan

selama masa perkuliahan dari Vokasi hingga saat ini. Sukses untuk

studinya di Melbie dan semoga kedepannya kita tetap bisa terus kerja

bareng yaa Pak!

5. My non-biological sister, Early Carlia A.R. Terima kasih telah menjadi sahabat terbaik selama 9 tahun ini, sahabat yang selalu sabar, perhatian,

dan menyenangkan. Terima kasih atas doa, dukungan, dan semangatnya

kepada Penulis kapanpun dan dimanapun.

6. Terima kasih kepada Ririn Ramadhina, Linda Budiyanti, Maula Adini Putri, Anindia Anugrah Putri, Nadia Rahmadani, dan Annisa Noorshadrina

yang telah menjadi sahabat paling baik dan setia menemani Penulis dari

awal sampai akhir perkuliahan. Juga kepada Mas Dony Febrianto, Mas

Rendy Setiawan, Mba Reni Novita, dan teman-teman Manajemen 1 yang

selalu, menemani penulis, menjadi teman diskusi dan belajar selama 2.5 tahun ini. I’m definitely gonna miss you, guys.

7. Nurul Ersya Purnamawinny dan Miftahul Ridwan, my happy pills! With you, I can talk about anything or just sit by your side in complete silence. Thank you for being my besties, traveled down the road and back again.. Sampai bertemu di benua sana!

8. Dwijo Prayudono, yang telah sangat baik membantu penulis dalam

mengumpulkan data ditengah kesibukannya. You’re such a lifesaver!

9. Mas Ajid, Pak Samiun, dan seluruh karyawan sekretariat, perpustakaan,

dan administrasi FEUI yang membantu kelancaran selama perkuliahan

hingga lulus. Terima kasih.

10.Kepada teman-teman seperjuangan Bank B – Manajemen Keuangan:

Karina Khairunisa (Momski), Putri Dwijayanti, Ayunda Caesa, dan Yovan

Hadiatma Malikul Mulki. Akhirnya kita bisa melewati dua jenjang

pendidikan dari Vokasi & Ekstensi. Sukses selalu untuk pendidikan dan

semangat dan perhatian yang terus diberikan kepada penulis. Setelah ini

kita liburan bareng lagi yaaa

12.Teman-teman FEUI. Emil Oktopriandana, Radhi Adhitya, Zulfikar Eka

Putra, Frederick Siregar, MGS. Meidino, Cindyartha Aprillia, Mohamad

Priyodhya, Laksono Pujiwiyoto, Merah Danna Satria, Dody Agung, Indra

Pambayun Siam Sari, Adhitya Eka Putri, dan teman-teman yang lain atas

semangat dan doa yang selalu diberikan kepada Penulis.

13.Teman-teman SMAN 21 Jakarta 2009. Debby Eka Saputri, Nina Natasya,

Rossy Apriani, Uswatun Khasanah, Sony Patogar, Pandu Adityawirawan,

Andrew Agustinus, Mahesa Rizki Perdana, Alifa Nisfiyani, Nadia Bonita,

Mourin Valdina, Zhafarina, Dessy Sinambela, M. Dhafin Alfi dan

teman-teman lain yang tidak bisa disebutkan satu persatu.

14.COOP CVX Jakarta. Semoga status kita dari COOP bisa berubah jadi

Badge Hijau lalu Badge Biru! Aamiin.. Terimakasih Babeh Mentor Pak

Herry Ginanjar, Mas Mentor Pandji Setianto, dan PGPA Team untuk 6 bulan yang penuh dengan ilmu, cerita, dan pengalaman yang sangat

menyenangkan dan berkesan bagi Penulis. Terima kasih juga untuk Mas

Dollar dan Pak Charles yang telah sangat baik dan mendukung Penulis

untuk beberapa bulan terakhir sebelum memulai penulisan skripsi ini.

Dengan segala kerendahan hati Penulis menyadari bahwa skripsi ini masih

jauh dari sempurna. Oleh karena itu, Penulis mengharapkan adanya kritik dan

saran yang membangun. Akhir kata, Penulis berharap semoga skripsi ini dapat

bermanfaat bagi pihak yang membutuhkan.

Jakarta, 12 Januari 2015

Sebagai sivitas akademik Universitas Indonesia, saya yang bertanda tangan di

bawah

ini:

Nama : Eshany Ashila

NPM : 1206315424

Program Studi : Ekstensi

Departemen : Manajemen

Fakultas : Ekonomi

Jenis karya : Skripsi

demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada

Universitas Indonesia Hak Bebas Royalti Noneksklusif (Non-exclusive

Royalty-Free Right) atas karya ilmiah saya yang berjudul:

Analisis Pengaruh Karakteristik Keuangan dan Makro Ekonomi Terhadap

Kebijakan Cash Holding Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013.

beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti

Noneksklusif ini Universitas Indonesia berhak menyimpan,

mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan memublikasikan tugas akhir saya selama tetap mencantumkan nama

saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di: Jakarta

Pada tanggal: 12 Januari 2015

Yang menyatakan

Nama : Eshany Ashila

Program Studi : Ekstensi Manajemen

Judul : Analisis Pengaruh Karakteristik Perusahaan dan Makro

Ekonomi Terhadap Kebijakan Cash Holding Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013

Penelitian ini bertujuan untuk menganalisis pengaruh karakteristik perusahaan dan makro ekonomi terhadap kebijakan cash holding pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode lima tahun mulai dari 2009 sampai dengan 2013. Pengujian dilakukan dengan model regresi least square. Hasil penelitian ini menemukan bahwa karakteristik perusahaan dan makro ekonomi memiliki pengaruh terhadap kebijakan cash holding.

Kata kunci:

Name : Eshany Ashila

Studie Program : Extension Management

Title : Analysis of Firm Characteristics and Macroeconomy on Cash Holding Policy in Manufacturing Companies listed in Indonesia Stock Exchange for period 2009-2013.

This research is aimed to analyze of firm characteristics and macroeconomy on cash holding policy in manufacturing companies listed in Indonesia Stock Exchange during the period of five years starting from 2009 up to 2013. The tests were conducted with the least square regression model. The results of this research found that firm characteristics and macroeconomics have influence on the corporate cash holdings.

Keywords:

HALAMAN JUDUL ……….……... i

HALAMAN PERNYATAAN ORISINALITAS……….. ii

HALAMAN PENGESAHAN……….………….. iii

KATA PENGANTAR……….……….. iv

LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH... vii

ABSTRAK………..………... viii

1.1Latar Belakang Penelitian………... 1

1.2Pokok Permasalahan Penelitian...……….. 4

1.3Tujuan Penelitian……….……….. 5

1.4Manfaat Penelitian……….……… 5

1.5Ruang Lingkup Penelitian………..………6

1.5.1 Objek Penelitian………..……... 6

1.5.2 Periode Penelitian………..…… 6

1.6Sistematika Penulisan………..….. 6

2. TINJAUAN PUSTAKA... 8

2.1Cash Holding... 8

2.1.1 Cash Holding Theories... 8

2.1.1.1Trade-Off Theory... 8

2.1.1.2Pecking Order Theory... 9

2.1.1.3Free Cash Flow Theory... 10

2.1.1.4Agency Theory... 11

2.1.2 Cash Holding Motives... 11

2.1.2.1Transaction Motive... 12

2.1.2.2Precautionary Motive... 12

2.1.2.3Tax Motive... 13

2.2Teori Faktor Karakteristik Perusahaan... 13

2.2.1 Penelitian Mengenai Karakteristik Perusahaan... 14

2.2.2 Hubungan Cash Holding dengan Karakteristik Perusahaan... 17

2.3Teori Faktor Makro Ekonomi... 17

2.3.1 Penelitian Mengenai Makro Ekonomi... 18

2.3.2 Hubungan Cash Holding dengan Makro Ekonomi... 19

2.4 Hipotesis Penelitian... 20

3. METODOLOGI PENELITIAN... 22

3.1Data Penelitian... 22

3.2Sampel Penelitian... 22

3.3Kerangka Penelitian... 23

3.4Definisi Variabel Penelitian... 24

3.5Model Penelitian... 31

3.6Hipotesis Statistik... 33

3.7Teknik Pengolahan Data Penelitian... 33

3.7.1 Pengujian Asumsi Klasik... 33

3.7.1.1 Pengujian Multikolinieritas... 34

3.7.1.2 Pengujian Heteroskedastis…... 35

3.7.1.3 Pengujian Autokorelasi... 36

3.7.2 Pemilihan Model Regresi... 37

3.7.2.1Ordinary Least Square... 37

3.7.2.2Metode Efek Tetap (Fixed Effect Method)... 38

3.7.2.3Metode Efek Random (Random Effect Method)... 38

3.7.3 Pemilihan Model Estimasi... 39

3.7.3.1Chow Test... 39

3.7.3.2Hausman Test... 40

3.7.4 Pengujian Hipotesis... 41

3.7.4.1Koefisien Determinasi (R2)... 41

3.7.4.2Pengujian F statistik (Chi-Square)...42

3.7.4.3Pengujian t-statistik (z-statistik)... 42

4. ANALISIS DAN PEMBAHASAN... 43

4.1Deskripsi Statistika Objek Penelitian... 43

4.1.1 Deskripsi Statistika Kebijakan Cash Holding... 43

4.1.2 Deskripsi Statistika Karakteristik Perusahaan... 44

4.1.3 Deskripsi Statistika Makro Ekonomi... 47

4.2Pengujian Asumsi………...... 48

4.2.1 Pengujian Asumsi Multikolinieritas... 48

4.2.1.1Pengujian Asumsi Multikolinieritas Model Regresi Pengaruh Karakteristik Perusahaan Terhadap Kebijakan Cash Holding... 49

4.2.1.2Pengujian Asumsi Multikolinieritas Model Regresi Pengaruh Makro Ekonomi Terhadap Kebijakan Cash Holding... 50

4.2.1.3Pengujian Asumsi Multikolinieritas Model Regresi Pengaruh Karakteristik Perusahaan dan Makro Ekonomi Terhadap Kebijakan Cash Holding... 52

4.2.2 Pengujian Asumsi Heteroskedastisitas... 52

4.2.2.1Pengujian Asumsi Heteroskedastis Model Regresi Pengaruh Karakteristik Perusahaan Terhadap Kebijakan Cash Holding... 53

4.2.2.2Pengujian Asumsi Heteroskedastis Model Regresi Pengaruh Makro Ekonomi Terhadap Kebijakan Cash Holding... 53

4.2.2.3Pengujian Asumsi Heteroskedastis Model Regresi Pengaruh Karakteristik Perusahaan dan Makro Ekonomi Terhadap Kebijakan Cash Holding... 54

4.2.3.2Pengujian Asumsi Autokorelasi Model Regresi Pengaruh Makro Ekonomi Terhadap Kebijakan Cash Holding 55 4.2.3.3Pengujian Asumsi Autokorelasi Model Regresi Pengaruh

Karakteristik Perusahaan dan Makro Ekonomi Terhadap

Kebijakan Cash Holding... 56

4.3Pengujian Model Regresi... 56

4.3.1 Pengujian Model Regresi Pengaruh Karakteristik Perusahaan Terhadap Kebijakan Cash Holding... 57

4.3.1.1Uji Chow...57

4.3.1.2Uji Hausman... 57

4.3.2 Pengujian Model Regresi Pengaruh Makro Ekonomi Terhadap Kebijakan Cash Holding... 61

4.3.2.1Uji Chow... 61

4.3.2.2Uji Hausman…... 62

4.3.3 Pengujian Model Regresi Pengaruh Karakteristik Perusahaan dan Makro Ekonomi Terhadap Kebijakan Cash Holding... 63

4.3.3.1Uji Chow... 63

4.3.3.2Uji Hausman... 64

5. KESIMPULAN DAN SARAN... 69

5.1Kesimpulan... 69

5.2Keterbatasan Penelitian... 70

5.3Saran... 70

5.3.1 Bagi Penelitian... 70

5.3.2 Bagi Perusahaan... 71

5.3.3 Bagi Investor... 71

DAFTAR REFERENSI... 72

Tahun 2014... 2

Tabel 1.2 Distribusi Persentase Produk Domestik Bruto Atas Dasar Harga Berlaku Menurut Lapangan Usaha Tahun 2009-2013 (%)... 3

Tabel 2.1 Cash Flow Summary... 10

Tabel 2.2 Penelitian-Penelitian yang Berhubungan dengan Faktor Penentu Kebijakan Cash Holding yang Telah Dilakukan di Indonesia... 21

Tabel 3.1 Pemilihan Sampel... 23

Tabel 3.2 Range Statistik Durbin-Watson... 36

Tabel 3.3 Interval Koefisien Determinasi... 41

Tabel 4.1 Deskripsi Statistika Cash Holding Perusahaan Manufaktur... 43

Tabel 4.2 Deskripsi Statistika Karakteristik Perusahaan... 44

Tabel 4.3 Deskripsi Statistika Makro Ekonomi... 47

Tabel 4.4 Korelasi Antar Variabel Karakteristik Perusahaan I... 49

Tabel 4.5 Korelasi Antar Variabel Karakteristik Perusahaan II... 50

Tabel 4.6 Korelasi Antar Variabel Makro Ekonomi I... 50

Tabel 4.7 Korelasi Antar Variabel Makro Ekonomi II... 51

Tabel 4.8 Korelasi Antar Variabel Faktor Karakteristik Perusahaan dan Makro Ekonomi... 52

Tabel 4.9 Uji Heteroskedastisitas Faktor Karakteristik Perusahaan... 53

Tabel 4.10 Uji Heteroskedastisitas Faktor Makro Ekonomi... 53

Tabel 4.11 Uji Heteroskedastisitas Faktor Karakteristik Perusahaan dan Makro Ekonomi... 54

Tabel 4.12 Uji Autokolerasi Faktor Karakteristik Perusahaan... 55

Tabel 4.13 Uji Autokolerasi Faktor Makro Ekonomi... 55

Tabel 4.14 Uji Autokolerasi Antara Faktor Karakteristik Perusahaan dan Makro Ekonomi... 56

Tabel 4.15 Hasil Uji Chow Model Regresi Pengaruh Karakteristik Perusahaan.. 57

Tabel 4.16 Output Uji Hausman Model Regresi Pengaruh Karakteristik Perusahaan... 58

Tabel 4.17 Output Fixed Effect Method Model Regresi Pengaruh Karakteristik Perusahaan... 59

Tabel 4.18 Output Uji Chow Model Regresi Pengaruh Makro Ekonomi... 61

Tabel 4.19 Output Uji Hausman Model Regresi Pengaruh Makro Ekonomi... 62

Tabel 4.20 Output Random Effect Model Regresi Pengaruh Makro Ekonomi... 63

Tabel 4.21 Output Uji Chow Model Regresi Pengaruh Karakteristik Perusahaan dan Makro Ekonomi... 64

Tabel 4.22 Output Uji Hausman Model Regresi Pengaruh Karakteristik Perusahaan dan Makro Ekonomi... 64

Tabel 4.23 Output Fixed Effect Model Regresi Pengaruh Karakteristik Perusahaan dan Makro Ekonomi... 66

Persamaan 3.1 Kebijakan Cash Holding/Cashhold (CASHHOLD)... 24

Persamaan 3.2 Rasio Aset Lancar/Current Assets (CA)... 25

Persamaan 3.3 Rasio Penggunaan Utang/Leverage (LEV)... 25

Persamaan 3.4 Rasio Market-to-Book Value (MTB)... 26

Persamaan 3.5 Rasio Growth Opportunity (TOBINS)... 26

Persamaan 3.6 Rasio Modal Kerja Bersih/Net Working Capital to Net Assets (NWCNA)... 27

Persamaan 3.7 Pembayaran Dividen/Dividend Payment (DIVDUM)... 27

Persamaan 3.8 Rasio Profitabilitas/Profitability (ROE)... 28

Persamaan 3.9 Tingkat Pajak/Tax Rate (TAXRATE)... 28

Persamaan 3.10 Rasio Siklus Konversi Kas/Cash Conversion Cycle (CCC)... 29

Persamaan 3.11 Rasio Pengeluaran Modal/Capital Expenditure (CAPEX)... 29

Persamaan 3.12 Firm Size (SIZE)... 29

Persamaan 3.13 Model Karakteristik Perusahaan... 31

Persamaan 3.14 Model Makro Ekonomi... 32

Persamaan 3.15 Model Karakteristik Perusahaan dan Makro Ekonomi... 32

Persamaan 3.16 Transformasi Nilai Durbin Watson... 37

Persamaan 3.17 Persamaan Random Effect-1... 38

Persamaan 3.18 Persamaan Random Effect-2... 38

Persamaan 3.19 Persamaan Random Effect-3... 39

Persamaan 3.20 Persamaan Random Effect-4... 39

Persamaan 3.21 Persamaan Chow Test... 39

Persamaan 3.22 Persamaan Hausman Test... 40

BEI Periode 2009-2013... 76

Lampiran 2. Statistik Deskriptif Kebijakan Cash Holding Perusahaan... 79

Lampiran 3. Statistik Deskriptif Variabel Karakteristik Perusahaan... 80

Lampiran 4. Matriks Korelasi Variabel Karakteristik Perusahaan Tahap 1... 80

Lampiran 5. Matriks Korelasi Variabel Karakteristik Perusahaan Tahap 2... 81

Lampiran 6. Output Uji Chow Model Karakteristik Perusahaan... 82

Lampiran 7. Output Uji Hausman Model Karakteristik Perusahaan... 83

Lampiran 8. Regresi Data Panel Variabel Karakteristik Perusahaan... 84

Lampiran 9. Statistik Deskriptif Variabel Makro Ekonomi... 85

Lampiran 10. Matriks Korelasi Variabel Makro Ekonomi Tahap 1... 85

Lampiran 11. Matriks Korelasi Variabel Makro Ekonomi Tahap 2... 85

Lampiran 12. Output Uji Chow Model Makro Ekonomi... 86

Lampiran 13. Output Uji Hausman Model Makro Ekonomi... 87

Lampiran 14. Regresi Data Panel Variabel Makro Ekonomi... 88

Lampiran 15. Matriks Korelasi Variabel Karakteristik Perusahaan dan Makro Ekonomi... 89

Lampiran 16. Output Uji Chow Model Karakteristik Perusahaan dan Makro Ekonomi... 90

Lampiran 17. Output Uji Hausman Model Karakteristik dan Makro Ekonomi... 91

1.1 Latar Belakang Penelitian

Krisis keuangan yang terjadi pada beberapa tahun terakhir baik di negara

berkembang maupun negara maju menuntut perusahaan untuk dapat menjaga

likuiditasnya. Hal ini penting karena likuiditas merupakan kemampuan perusahaan

dalam memenuhi kewajiban jangka pendek dan kemampuan untuk mengkonversi

aset menjadi kas secara cepat.1 Krisis yang terjadi pada tahun 2008 di Amerika

memberikan dampak yang cukup besar bagi negara-negara lain dan mengubah

pandangan perusahaan akan pentingnya menjaga likuiditas.

Salah satu cara perusahaan untuk menjaga likuiditas adalah dengan menjaga

tingkat nominal kas yang dimiliki atau lazim disebut cash holding. Cash holding merupakan rasio kas dan setara kas dibagi dengan aktiva bersih.2 Aktiva bersih yang

dimaksud adalah total aktiva dikurangi dengan kas dan setara kas. Perusahaan

cenderung meningkatkan tingkat aset likuidnya agar kebutuhan likuiditas tetap

dapat terpenuhi.

Penelitian mengenai tren peningkatan cash holding sudah dilakukan di beberapa negara. Terdapat bukti empiris yang menunjukan perusahaan di Amerika

melipatgandakan cash holding mereka dalam kurun waktu 5 sampai 25 tahun (Bates et al, 2009). Hal ini terbukti dari meningkatnya jumlah kas yang dipegang oleh 500 perusahaan non-finansial terbesar di Amerika, yaitu dari $846 miliar atau sebesar

7.9% dari total asset pada tahun 2008, menjadi $994 miliar atau sebesar 9.8% pada tahun 2009.3 Selanjutnya, Datta dan Jia (2012) melakukan penelitian terhadap tren

cash holding di beberapa negara maju lainnya seperti Inggris, Australia, Perancis, Jerman, Kanada, dan Jepang. Hasil penelitian menunjukan bahwa terdapat tren

peningkatan cash holding yang cukup signifikan di Inggris, Australia, dan Jerman selama periode 1991-2008. Perancis memiliki peningkatan yang terkecil, sementara

1 Ross et al., 2009. Corporate finance fundamentals, 9th edition, New York: Mc-Graw Hill

2 Opler et al., 1999. The Determinants and Implications of Corporate Cash Holdings. Journal of Financial Economics, 52,

3-46

tren di Jepang justru mengalami penurunan. Peningkatan cash holding di masing-masing negara tersebut dipengaruhi oleh faktor-faktor yang berbeda. Motif agensi

memiliki pengaruh besar terhadap peningkatan tren di Jerman, sementara

perusahaan Australia dipengaruhi oleh pasar kredit swasta.

Penelitian lebih lanjut mengenai cash holding dilakukan oleh Jinkar (2013) yang meneliti tren dan faktor-faktor yang mempengaruhi kebijakan cash holding di Indonesia, khususnya pada sektor manufaktur. Hasil penelitian menunjukan bahwa

Indonesia juga memiliki tren cash holding yang meningkat selama periode 2006-2011. Peningkatan tren tersebut secara signifikan dipengaruhi oleh leverage, growth opportunity, net working capital, dan dividen payments. Hal tersebut menunjukan kebijakan cash holding perusahaan manufaktur di Indonesia lebih dipengaruhi oleh kegiatan operasional dan pembiayaan.

Sektor manufaktur merupakan sektor terbesar yang menguasai lapangan

usaha di Indonesia. Jumlah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) adalah sebanyak 141 perusahaan atau sebesar 28.78% dari total

keseluruhan perusahaan yang listing di BEI seperti pada Tabel 1.1 dibawah berikut:

Tabel 1.1 Jumlah Perusahaan yang Terdaftar di Bursa Efek Indonesia hingga Tahun 2014

No Lapangan Usaha Jumlah %

1 Agriculture 20 4.08

2 Mining 40 8.16

3 Manufacture 141 28.78

4 Property, Real Estate & Building Construction 55 11.22 5 Infrastructure, Utilities & Transportation 47 9.59

6 Finance 78 15.92

7 Trade, Services & Investments 109 22.24

Total 409 100

Sumber: IDX Quarterly Statistics, 1st Quarter 2014 - Indonesia Stock Exchange (diolah)

Sektor manufaktur menjadi sektor utama pendorong ekonomi nasional.

Pertumbuhan ekonomi nasional dapat dilihat dari besarnya Produk Domestik Bruto

(PDB) yang dimiliki oleh suatu negara. Tabel 1.2 dibawah berikut menunjukan

Tabel 1.2 Distribusi Persentase Produk Domestik Bruto Atas Dasar Harga Berlaku Menurut Lapangan Usaha Tahun 2009-2013 (%)

No Lapangan Usaha 2009 2010 2011 2012* 2013**

1 Pertanian, Peternakan, Kehutanan, Perikanan 15.29 15.29 14.71 14.50 14.43 2 Pertambangan dan Penggalian 10.56 11.16 11.82 11.80 11.24

Sumber: Badan Pusat Statistik –www.bps.co.id, 2014 (diolah)

Meskipun mengalami penurunan, sektor ini masih memiliki potensi yang sangat

besar. Subekti (2012) berpendapat bahwa sektor manufaktur Indonesia saat ini

masih dibawah increasing return to scale4, artinya bahwa penambahan input faktor

produksi akan menghasilkan penambahan output dengan persentase lebih besar. Diperkirakan bahwa foreign direct investment (FDI) akan membanjiri Indonesia, terutama pada sektor manufaktur.5 Perusahaan manufaktur Indonesia menjadi objek

penelitian yang menarik untuk diteliti secara mendalam terkait kinerja setiap sektor

dalam menyumbang perekonomian dimasa yang akan datang.

Penelitian pada sektor manufaktur juga dilakukan oleh Islam (2012) yang

menganalisis determinasi cash holding pada perusahaan di Bangladesh selama periode 2006-2010. Hasil penelitiannya menunjukan bahwa kebijakan cash holding

pada perusahaan manufaktur di Bangladeshsecara utama dipengaruhi oleh current assets, operating income, cash flow, size, short-term debt, total debt, intangible

4 I reasi g, De reasi g, a d Co sta t Retur s to “ ale , A out Edu atio , diakses pada 25 September 2014,

http://economics.about.com/cs/studentresources/a/economic_scale.htm

5 FDI i I do esia: A Cha ge i Patter , UBI Busi ess, diakses pada “epte er 2014,

http://www.ubibusiness.com/sections/benchmarks/new-blog-entry/#.VCO4HPmSxZg; I do esia Tarik I vestor Asi g u tuk “ektor Ma ufaktur , Voi e of A eri a VOA , diakses pada Dese er ,

http://www.voaindonesia.com/content/indonesia-ingin-tarik-lebih-banyak-investor-asing-untuk-sektor-assets, leverage, net cash, dan tangibility ratio. Sementara itu, Al-Najjar (2013) meneliti pengaruh antara leverage, dividen payments, liquidity, profitability, dan firm size terhadap cash holding perusahaan pada negara berkembang, seperti Brazil, Rusia, India, dan Cina. Hasil penelitian menunjukan bahwa faktor-faktor tersebut

mempunyai pengaruh signifikan terhadap kebijakan cash holding di negara berkembang dan maju tersebut.

Oleh karena itu, dalam tugas karya akhir skripsi ini penulis ingin

mengembangkan penelitian yang dilakukan oleh Al-Najjar (2013), Islam (2012)

dan Baum et al (2006) dengan mengambil sampel perusahaan pada sektor manufaktur, secara khusus di Indonesia, yang diprediksi akan menjadi penguasa

ekonomi dunia bersama dengan Brazil, Cina, India, dan Rusia. Penelitian ini akan

menganalisis variabel-variabel apa saja, baik dari sisi karakteristik perusahaan

maupun makroekonomi, yang secara signifikan dapat mempengaruhi tingkat cash

holding perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

1.2 Pokok Permasalahan Penelitian

Berdasarkan latar belakang yang telah dikemukakan diatas, penulis

merumuskan tiga pokok permasalahan dari penelitian ini, yakni:

1. Apakah karakteristik perusahaan mempengaruhi kebijakan cash holding pada perusahaan manufaktur di Indonesia periode 2009-2013.

2. Apakah makroekonomi mempengaruhi kebijakan cash holding pada perusahaan manufaktur di Indonesia periode 2009-2013.

3. Apakah karakteristik perusahaan dan makroekonomi secara simultan

1.3 Tujuan Penelitian

Berdasarkan pokok permasalahan yang telah disampaikan sebelumnya,

maka penelitian ini memiliki tujuan yaitu:

1. Menganalisis pengaruh karakteristik perusahaan terhadap kebijakan cash holding pada perusahaan manufaktur di Indonesia periode 2009-2013. 2. Menganalisis pengaruh makroekonomi terhadap kebijakan cash holding

pada perusahaan manufaktur di Indonesia periode 2009-2013.

3. Menganalisis pengaruh karakteristik perusahaan dan makroekonomi secara

simultan terhadap kebijakan cash holding pada perusahaan manufaktur di Indonesia periode 2009-2013.

1.4 Manfaat Penelitian

Dari penelitian ini diharapkan dapat memberikan manfaat kepada beberapa

pihak yang berkaitan sebagai berikut:

1. Bagi Penelitian

Memberikan pengetahuan baru tentang kebijakan cash holding serta

faktor-faktor yang mempengaruhinya pada perusahaan manufaktur di Indonesia.

Selain itu, penelitian ini dapat dijadikan referensi untuk penelitian lebih

lanjut mengenai faktor-faktor yang mempengaruhi cash holding perusahaan di industri/sektor lain.

2. Bagi Perusahaan

Diharapkan dapat memberikan informasi mengenai kebijakan cash holding perusahaan di Indonesia sebagai salah satu negara berkembang. Selain itu,

juga dapat menjadi bahan pertimbangan atau panduan bagi manajemen

perusahaan dalam menetapkan kebijakan cash holding dan hal lain yang harus diperhatikan sebelum, saat, dan setelah kebijakan tersebut dibuat.

3. Bagi Investor

Diharapkan hasil penelitian ini dapat memberikan informasi mengenai

1.5 Ruang Lingkup Penelitian 1.5.1 Objek Penelitian

Objek penelitian ini terdiri atas 117 sampel perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI).

1.5.2 Periode Penelitian

Periode waktu yang digunakan penelitian ini adalah diambil dari data dan

informasi selama periode 1 Januari 2009 sampai dengan 31 Desember 2013,

sehingga rentang periode penelitian sekitar lima tahun.

1.6 Sistematika Penulisan

Penelitian mengenai analisis pengaruh faktor-faktor keuangan terhadap

kebijakan cash holding pada perusahaan manufaktur di Indonesia periode 2009-2013 dibagi dalam lima bab, yakni dengan urutan sebagai berikut:

Bab 1: Pendahuluan

Dalam bab ini penulis akan menjelaskan secara umum mengenai latar

belakang penelitian, pokok permasalahan penelitian, tujuan penelitian, manfaat penelitian, ruang lingkup penelitian, dan sistematika penulisan.

Bab 2: Tinjauan Pustaka

Dalam bab ini akan dipaparkan mengenai kerangka teori yang berhubungan

dengan cash holding, karakteristik perusahaan, makro ekonomi dan tinjauan kepustakaan penelitan terdahulu yang akan penulis gunakan sebagai dasar dalam

pemilihan variabel dan melakukan analisis faktor-faktor penentu kebijakan cash holding perusahaan.

Bab 3: Metodologi Penelitian

Bab ini berisi penjelasan mengenai data penelitian, populasi dan sampel

penelitian, kerangka penelitian, definisi variabel penelitian, model penelitian,

perumusan hipotesis penelitian, tahap-tahap analisis, dan pengujian model secara

Bab 4: Analisis dan Pembahasan

Bab ini membahas analisis hasil pengolahan data meliputi deskripsi

statistik, hasil signifikansi variabel penelitian, dan interpretasi hasil pengujian

tersebut sehingga pada akhirnya diharapkan dapat mencapai tujuan penelitian.

Bab 5: Kesimpulan dan Saran

Di dalam bab ini terdapat penjelasan mengenai kesimpulan dari hasil

analisis dan pembahasan penelitian yang telah dilakukan. Selain itu, terdapat pula

beberapa keterbatasan penelitian dan saran dari peneliti yang diharapkan dapat

2.1 Cash Holding

2.1.1 Cash Holding Theories

2.1.1.1 Trade-Off Theory1

Teori ini menyatakan bahwa perusahaan dapat memaksimalkan nilai

perusahaan dengan mempertimbangkan marginal cost dan marginal

benefits dari cash holding. Manfaat dari memegang kas ini diantaranya adalah pertama, dapat mengurangi kemungkinan financial distress jika perusahaan menghadapi kerugian tidak terduga dan kendala dalam

pendanaan. Kedua, cash holding juga memungkinkan perusahaan untuk mencapai kebijakan investasi yang optimal meskipun harus menanggung

financial constraint. Selain itu, cash holding dapat meminimalkan biaya peningkatan pendanaan dari luar atau biaya mengkonversi aset yang ada

(Ferreira dan Vilela, 2004).

Manfaat dari memegang kas ini juga berdasarkan dari dua motif,

yaitu transaction minimization dan precautionary motives. Perusahaan akan menyediakan kas ketika peningkatan biaya dan opportunity cost lebih tinggi (Ditmar et al., 2003; Miller & Orr, 1966; Tobin, 1956). Berdasarkan pengaruh dari asymmetric information pada pengumpulan dana, precautionary motives menyatakan bahwa bahkan ketika perusahaan bisa meningkatkan pembiayaan dari pasar modal, mereka mungkin enggan

melakukannya karena adanya market issues. Selanjutnya, Ozkan & Ozkan (2004) berpendapat bahwa perusahaan akan meningkatkan tingkat kas

untuk mengarahkan sumber daya keuangan menjadi investasi ketika biaya

untuk melakukan pembiayaan dari luar lebih mahal.

Terdapat dua biaya terkait dengan cash holding berdasarkan perilaku manajer, yaitu opportunity cost dan agency cost. Jika keputusan yang diambil manajer sejalan dengan kepentingan pemegang saham maka biaya

yang ditimbulkan hanya berupa return yang relatif kecil dibandingkan investasi lain dengan tingkat risiko yang sama (opportunity cost). Namun, jika keputusan manajer untuk tidak memaksimalkan kekayaan pemegang

saham dan menggunakan cash holding untuk meningkatkan aset di bawah kendali mereka maka biaya cash holding bertambah oleh adanya agency cost atas managerial discretion.

Gambar 2.1 Cost of Holding Cash

Sumber: Ross et al, 2009

Berdasarkan trade-off theory ini, titik optimal yang dapat memaksimalkan nilai perusahaan berada saat marginal value of benefit melebihi marginal value of cost dari tingkat cash holding tertentu.

2.1.1.2 Pecking Order Theory

Teori ini menyatakan bahwa tidak ada titik optimal dari cash holdings perusahaan. Berdasarkan asymmetric information, sebuah perusahaan mengikuti urutan sumber dana dalam pembuatan keputusan

pembiayaan perusahaan, dengan maksud untuk meminimalkan biaya-biaya

yang terkait asymmetric information tersebut(Myers dan Maljuf, 1984). Ketika membutuhkan dana untuk keperluan pembiayaan investasi,

perusahaan akan memilih untuk menggunakan pendanaan yang dinilai

bisa didapat dari pendanaan internal maka perusahaan akan menggunakan

pendanaan eksternal dari utang sebagai sumber pendanaan kedua, dan

ekuitas sebagai sumber pendanaan terakhir (Ross et al., 2009).

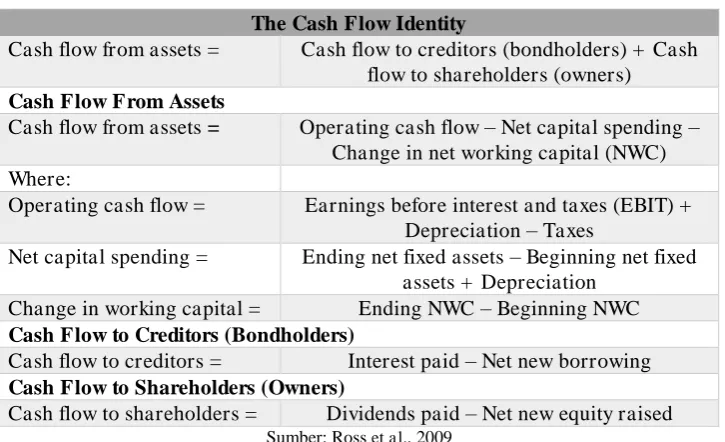

2.1.1.3 Free Cash Flow Theory

Menurut Ross et al., (2009), teori ini menyatakan bahwa identitas arus kas perusahaan terbagi menjadi tiga, yaitu cash flow from assets, cash flow from to creditors, dan cash flow to shareholders. Nilai cash flow from

asset akan sama dengan cash flow to creditors ditambah dengan cash flow to shareholders. Hal tersebut menunjukan arus kas perusahaan didapatkan melalui beberapa aktivitas, yaitu dengan utang maupun ekuitas. Sehingga

arus kas yang didapatkan dari aset perusahaan, akan dikembalikan lagi

kepada kreditur dan pemegang saham.

Tabel 2.1 Cash Flow Summary The Cash Flow Identity

Cash flow from assets = Cash flow to creditors (bondholders) + Cash

flow to shareholders (owners) Cash Flow From Assets

Cash flow from assets = Operating cash flow – Net capital spending –

Change in net working capital (NWC) Where:

Operating cash flow = Earnings before interest and taxes (EBIT) +

Depreciation – Taxes

Net capital spending = Ending net fixed assets – Beginning net fixed

assets + Depreciation

Change in working capital = Ending NWC – Beginning NWC

Cash Flow to Creditors (Bondholders)

Cash flow to creditors = Interest paid – Net new borrowing

Cash Flow to Shareholders (Owners)

Cash flow to shareholders = Dividends paid – Net new equity raised Sumber: Ross et al., 2009

Selain itu, Jensen (1986) dan Opler (1999) berpendapat bahwa

bahwa masalah akan timbul jika perusahaan memiliki free cash flow dalam jumlah besar. Pada umumnya, shareholder mengharapkan kelebihan kas

tersebut didistribusikan kepada shareholder dalam bentuk dividen, sementara pihak manajemen lebih menginginkan menahan kas tersebut

terkadang manajemen termotivasi untuk melakukan kegiatan yang tidak

menambah nilai bagi perusahaan dengan alasan proyek yang ingin diambil

itu berisiko dan mengambil keuntungan perusahaan untuk kepentingan

pribadinya.

2.1.1.4 Agency Theory

Menurut Jensen (1976), teori ini menjelaskan sebuah hubungan

kontrak antara pemilik sumber daya (principals) dengan pengelolanya (agents) dalam bisnis, seperti pemegang saham dengan manajer dan antara pemberi hutang dengan pemegang saham. Terdapat dua masalah yang

timbul dari agency theory, yaitu ketika keinginan atau tujuan dari prinsipal dan agen saling bertentangan. Teori ini tidak hanya mensyaratkan bahwa

hubungan prinsipal dan agen harmonis. Sebaliknya, bahkan sering kali

dihubungkan dengan conflict of interest. Selain itu, agency problem juga terjadi ketika prinsipal dan agen memiliki sikap yang berbeda terhadap

risiko. Misalnya, saat perusahaan ingin melakukan investasi yang berisiko

dapat sering kali menimbulkan agency cost. Biaya tersebut merupakan biaya yang diakibatkan oleh adanya perbedaan tujuan dari pemegang saham

dan manajemen. Agency cost juga dapat berupa biaya langsung maupun biaya tidak langsung.

Cara menggunakan kepemilikan kas internal adalah sebuah

keputusan penting dalam konflik antara pemegang saham dan manajer.

Masalah hubungan agensi meningkatkan keinginan manajemen untuk

memegang uang tunai. Sebaliknya, kinerja manajer difokuskan oleh

pemegang saham sehingga manajer harus responsif terhadap kas stagnan

perusahaan (Talebnia & Darvish, 2012)

2.1.2 Cash HoldingMotives

Setiap perusahaan memiliki kebijakan cash holding yang berbeda-beda. Hal ini diakibatkan adanya perbedaan keadaan yang dihadapi oleh

2.1.2.1 Transaction Motive

Motif ini merupakan model klasik yang biasa digunakan pada

literatur-literatur keuangan, seperti Baumol (1952) dan Miller-Orr (1966).

Model ini menunjukan bahwa jumlah permintaan optimal untuk kas terjadi

ketika sebuah perusahaan memperhitungkan biaya transaksi yang

dihubungkan dengan konversi aset keuangan non-kas dan penggunaan kas

tersebut untuk melakukan pembayaran. Selain itu, perusahaan dapat

memenuhi kebutuhannya yang terjadi karena kegiatan bisnis (Damodaran,

1997). Dengan adanya economies of scale pada motif ini, perusahaan besar diekspektasikan memegang kas lebih sedikit dibandingkan dengan

perusahaan kecil. Hipotesis tersebut didukung oleh penelitian yang

dilakukan oleh Mulligan (1997).

2.1.2.2Precautionary Motive

Salah satu tujuan perusahaan memegang kas adalah untuk bertahan

jika ada adverse shock ketika akses untuk mendapatkan pembiayaan dari

luar memakan biaya yang cukup besar (Damodaran, 1997). Konsisten

dengan hal tersebut, Opler et al (1999) juga berpendapat bahwa perusahaan yang memiliki akses terbatas untuk pembiayaan eksternal dan arus kas yang

lebih berisiko, memegang kas lebih banyak. Motif ini juga mengusulkan

bahwa perusahaan dengan kesempatan investasi yang baik, memegang kas

lebih banyak karena adverse shock dan financial distress lebih memakan biaya bagi perusahaan. Prediksi tersebut didukung dengan menggunakan

market-to-book ratio dan R&D expenditure sebagai proksi dari kesempatan investasi (Opler et al, 1999).

Penelitian oleh Almeida et al (2004) menemukan bahwa motif ini terutama berlaku pada perusahaan yang terbatas secara finansial dimana

mereka lebih memilih untuk melakukan investasi dalam bentuk kas dari arus

kas mereka, dan sebaliknya bagi perusahaan yang tidak terbatas secara

finansial. Han dan Qiu (2007) kemudian mengembangkan model ini lebih

jauh untuk menganalisis distribusi arus kas berkelanjutan. Secara teoritis

volatilitas arus kas dapat meningkatkan jumlah cash holding. Hal tersebut terbukti bahwa cash holding perusahaan yang memiliki keterbatasan finansial meningkat dengan adanya volatilitas arus kas pada periode

1998-2002. Selanjutnya, sebuah model dikembangkan oleh Acharya et al (2007) yang menunjukan bahwa perusahaan lebih memilih mengakumulasi kas

mereka daripada mengurangi utang ketika korelasi pendapatan operasional

dan kesempatan investasi relatif rendah.

2.1.2.3Tax Motive

Tingkat cash holding juga bisa dipengaruhi oleh insentif pajak. Motif ini dieskplorasi oleh Foley et al (2007) yang menemukan bahwa perusahaan Amerika menyimpan kas lebih besar jika pengembalian

pendapatan luar negeri dikenakan pajak. Hal ini khususnya berlaku pada

afiliasi yang memiliki konsekuensi pajak repatriasi yang tinggi. Sehingga

perusahaan multinasional lebih cenderung untuk mengakumulasi kas

mereka.

Selain pajak repatriasi, perusahaan juga harus memperhatikan

dampak pajak dividen ganda. Ketika uang ditransfer dari perusahaan ke

pemegang saham dalam bentuk dividen, pendapatan biasanya dikenakan

pajak tiga kali, yaitu pertama pada akhir tahun ketika perusahaan harus

membayar pajak penghasilan, kedua ketika laba setelah pajak diberikan

kepada para pemegang saham, dan terakhir ketika perusahaan harus

membayar pajak penghasilan atas dividen. Untuk menghindari pajak

dividen tambahan, biasanya perusahaan lebih memilih untuk memegang kas

daripada harus membayarnya ke pemegang saham.

2.2 Teori Faktor Karakteristik Perusahaan

Faktor karakteristik perusahaan adalah faktor berupa perhitungan kuantitatif

yang berasal dari sisi kinerja keuangan perusahaan. Faktor ini didapat dari laporan

keuangan perusahaan setiap periodenya. Terdapat lima kelompok utama yang

1. Likuiditas, merupakan kemampuan perusahaan untuk memenuhi

kewajiban jangka pendeknya atau kemampuan perusahaan untuk

mengkonversi aset-aset yang dimilikinya menjadi kas secara cepat. Rasio

yang digunakan untuk menggambarkan kondisi likuiditas perusahaan

adalah current ratio, quick ratio, cash ratio, net working capital, net working capital to total asset, dan interval measure.

2. Solvabilitas, merupakan kemampuan perusahaan untuk memenuhi

kewajiban jangka panjangnya atau melihat porsi pendanaan yang

digunakan oleh perusahaan, baik dengan utang dan ekuitas. Rasio yang

digunakan oleh perusahaan untuk menghitung sisi solvabilitasnya adalah

debt ratio, debt to equity ratio, equity multiplier, long-term debt ratio, time interest earned, dan cash coverage ratio.

3. Profitabilitas, merupakan kemampuan perusahaan untuk menghasilkan

pendapatan/keuntungan dari kegiatan operasionalnya atau kemampuan

perusahaan untuk menggunakan sumber daya yang dimilikinya untuk

menghasilkan keuntungan. Rasio yang digunakan untuk menggambarkan

sisi profitabilitas perusahaan adalah gross profit margin, net operating profit margin, net profit margin, return on asset, dan return on equity. 4. Asset Turnover, merupakan kemampuan perusahaan untuk memanfaatkan

atau menggunakan aset dan sumber daya yang dimilikinya dalam kegiatan

operasionalnya. Rasio yang digunakan adalah total asset turnover, fixed asset turnover, inventory turnover, days sales outstanding, days payable outstanding, days inventory held, dan net working capital turnover. 5. Market Value, merupakan kemampuan perusahaan yang dinilai oleh

investor di pasar keuangan/modal. Penilaian berdasarkan kinerja dari

perusahaan itu sendiri. Rasio yang digunakan adalah price to earning ratio, price to book value atau market to book value, earning per share, dan price

to sales.

2.2.1 Penelitian Mengenai Karakteristik Perusahaan

Beberapa penelitian terdahulu yang menggunakan faktor karakteristik

1. Al-Najjar (2013) menggunakan faktor karakteristik perusahaan dalam

penelitiannya yaitu variabel Rasio Penggunaan Utang (Leverage), Pembayaran Dividen (Dividend Payout Ratio), Rasio Profitabilitas Perusahaan (Return On Equity), Rasio Likuiditas Perusahaan (Liquidity) dan Total Aset (Size). Hasil penelitian ini menunjukan kelima variabel tersebut memiliki pengaruh yang signifikan terhadap kebijakan cash

holding di Brazil, Rusia, India, dan Cina.

2. Islam (2012) menggunakan faktor karakteristik perusahaan dalam

penelitiannya yaitu Nilai Aset Lancar (Current Asset), Arus Kas (Cash

Flow), Volatilitas Arus Kas (Volatility of Cash Flow), Nilai Kewajiban Lancar (Short-Term Debt), Total Kewajiban (Total Debt), Rasio Penggunaan Utang (Leverage), Aset Berwujud (Tangibility), Aset Tidak Berwujud (Intangible Asset), Market-to-Book (MTB), Tobin’s, Total Aset (Size), Rasio Modal Kerja Bersih (NWC), Pembayaran Dividen (Dividend Payout Ratio), dan Pendapatan Operasional (Operating

Income). Hasil penelitian ini menunjukan variabel current asset, cash flow, size, short-term debt, total debt, intangible asset, leverage, tangibility dan operating income memiliki pengaruh signifikan terhadap kebijakan cash holding perusahaan manufaktur di Bangladesh.

3. Gill dan Shah (2012) menggunakan faktor karakteristik perusahaan

dalam penelitiannya yaitu Market-to-Book (MTB), Arus Kas (Cash Flow), Rasio Modal Kerja Bersih Perusahaan (NWC), Rasio Penggunaan Utang (Leverage), Total Aset (Size), Pembayaran Dividen (Dividend Payout Ratio), Board Size, CEO duality, dan industry dummy. Hasil penelitian menunjukan bahwa Market-to-Book (MTB), Arus Kas (Cash Flow), Rasio Modal Kerja Bersih Perusahaan (NWC), Total Aset (Size), Pembayaran Dividen (Dividend Payout Ratio), Board Size, dan CEO duality memiliki pengaruh signifikan terhadap kebijakan cash

holding perusahaan manufaktur dan jasa di Kanada.

4. Datta dan Jia (2012) menggunakan faktor karakteristik perusahaan

dalam penelitiannya yaitu Volatilitas Arus Kas (Volatility of Cash

Utang (Leverage), Arus Kas (Cash Flow), Rasio Modal Kerja Bersih Perusahaan (NWC), Rasio Pengeluaran Modal (Capital Expenditure), Biaya Riset & Pengembangan (R&D Expense), dan Pembayaran Dividen (Dividend Payout Ratio). Hasil penelitian menunjukan bahwa net working capital, R&D expense, volatility of cash flow, dan MTB memiliki pengaruh signifikan terhadap kebijakan cash holding perusahaan non-keuangan di Amerika, Inggris, Kanada, Australia,

Jerman, Perancis, dan Jepang.

5. Bigelli dan Vidal (2011) menggunakan faktor karakteristik perusahaan

dalam penelitiannya yaitu Total Aset (Size), Volatilitas Arus Kas (Risk), Tingkat Pajak Perusahaan (Effective Tax Rate), Tingkat Pertumbuhan (Growth Opportunity), (Financing Deficit), Pembayaran Dividen (Dividend Payout Ratio), Rasio Siklus Konversi Kas Perusahaan Tahunan (CCC), Utang Bank (Bank Debt), Rasio Modal Kerja Bersih Perusahaan (NWC), dan Biaya Riset & Pengembangan (Cost of R&D). Hasil penelitian menunjukan bahwa size, cash flow, dan effective tax

rate memiliki pengaruh signifikan terhadap kebijakan cash holding perusahaan swasta di Italia.

6. Ferreira dan Vilela (2004) menggunakan faktor karakteristik perusahaan

dalam penelitiannya yaitu Pembayaran Dividen (Dividend Payout Ratio), Market-to-Book (MTB), Rasio Modal Kerja Bersih Perusahaan (NWC), Rasio Penggunaan Utang (Leverage), Total Aset, (Size), Volatilitas Arus Kas (Volatility of Cash Flow), Arus Kas (Cash Flow), dan Jatuh Tempo Utang (Debt Maturity). Hasil penelitian menunjukan bahwa MTB, size, leverage, bank debt, dan cash flow memiliki pengaruh signifikan terhadap kebijakan cash holding perusahaan non-keuangandi Eropa.

7. Ozkan dan Ozkan (2004) menggunakan faktor karakteristik perusahaan

dalam penelitiannya yaitu Arus Kas (Cash Flow), Modal Kerja Bersih (NWC), Rasio Penggunaan Utang (Leverage), Utang Bank (Bank Debt),

menunjukan bahwa NWC, leverage, bank debt, MTB, dan cash flow memiliki pengaruh signifikan terhadap kebijakan cash holding perusahaan terbukadi Inggris.

Berdasarkan tujuh penelitian yang sudah dijelaskan diatas, terdapat

kesamaan untuk beberapa variabel karakteristik perusahaan yang digunakan dalam

penelitian, antara lain: Rasio Likuiditas, Rasio Solvabilitas, Rasio Profitabilitas,

Rasio Penggunaan Aset dan Rasio Penilaian Pasar.

2.2.2 Hubungan Cash Holding dengan Karakteristik Perusahaan

Setelah memahami tentang karakteristik perusahaan, hubungannya

dengan cash holding adalah bahwa dengan karakteristik perusahaan yang tergambarkan melalui smaller size, peluang pertumbuhan yang kuat, dan risiko bisnis yang tinggi, perusahaan cenderung memegang kas lebih banyak. Perusahaan

sukses cenderung untuk mengakumulasikan lebih banyak kas dengan perilaku

manajer dalam memaksimalkan kekayaaan pemegang saham perusahaan (Opler et

al, 1999). Di Jepang, perusahaan dengan adanya kekuatan perbankan yang tinggi cenderung memegang kas lebih banyak (Pinkowitz dan Williamson, 2001).

Sebaliknya, perusahaan besar yang memiliki akses ke pasar modal dan

memiliki credit ratings, cenderung memegang kas lebih sedikit (Opler et al, 1999). Hal tersebut juga berlaku pada perusahaan di Eropa, dimana negara yang memiliki

pasar modal berkembang perusahaan cenderung untuk memegang kas lebih sedikit

sesuai dengan precautionary motive (Ferreira dan Vilela, 2003). Selain itu, negara dengan mekanisme perlindungan investor yang superior juga cenderung untuk

memegang lebih sedikit kas (Dittmar et al dan Pinkowitz et al, 2003).

2.3Teori Faktor Makro Ekonomi

Makro ekonomi menjelaskan perubahan ekonomi yang mempengaruhi

pasar, perilaku dan kinerja perusahaan, serta masyarakat secara keseluruhan. Faktor

ini dapat digunakan untuk menganalisis target-target kebijaksanaan seperti

ekonomi dapat digunakan pemerintah dan perusahaan untuk membantu

pengembangan dan evaluasi kebijakan ekonomi.

Indikator makro ekonomi menunjukan status ekonomi sebuah negara yang

bergantung pada area ekonomi tertentu, seperti industri, pasar, tenaga kerja, dan

perdagangan. Pemerintah dan sektor swasta menerbitkan indikator ini secara

periodik. Indikator makro ekonomi diantaranya, yaitu: suku bunga acuan (BI Rate), Produk Domestik Bruto (PDB), Indeks Harga Konsumen (IHK), Tingkat Nilai

Tukar, Ketenagakerjaan, Penjualan Eceran (Ritel), Neraca Pembayaran, dan

Kebijakan Fiskal dan Moneter Pemerintah.

Apabila suatu negara mengalami perlambatan ekonomi karena terjadinya

krisis global, menyebabkan pertumbuhan perekonomiannya menurun, investasi

melemah, tingkat inflasi menurun, tingkat pengangguran meningkat, tingkat suku

bunga menurun, perdagangan saham dan surat berharga lainnya mengalami

kelesuan, sehingga semua aset yang ada pada negara tersebut mengalami penurunan

nilai (Keown, 2007).

Sebaliknya, apabila suatu negara mengalami percepatan ekonomi karena

tingginya ekspansi perekonomian menyebabkan pertumbuhan ekonomi meningkat,

harga-harga kebutuhan mengalami kenaikan yang tercermin pada tingginya tingkat

inflasi, tingkat pengangguran menurun, perdagangan saham dan surat berharga

mengalami peningkatan karena membaiknya investasi, sehingga harga semua aset

yang ada pada negara tersebut mengalami peningkatan nilai (Keown, 2007).

2.3.1 Penelitian Mengenai Makro Ekonomi

Beberapa penelitian terdahulu yang menggunakan faktor makro

ekonomi sebagai variabel yang diujikan dalam penelitian, antara lain:

1. Wang et al (2014) menggunakan faktor makro ekonomi dalam penelitiannya yaitu variabel Consumer Price Index (CPI).

2. Datta dan Jia (2012) menggunakan faktor makro ekonomi dalam

penelitiannya yaitu variabel Tingkat Kompetisi Industri (Industry

Market Capitalization), Kapitalisasi Pasar Obligasi (Bond Market Capitalization) dan Gross Domestic Products (GDP).

3. Dionne et al (2011) menggunakan faktor makro ekonomi dalam penelitiannya yaitu variabel Consumer Price Index (CPI), Tingkat inflasi, dan Gross Domestic Products (GDP).

4. Ali dan Daly (2010) menggunakan faktor makro ekonomi dalam

penelitiannya yaitu variabel Gross Domestic Product (GDP), Tingkat Suku Bunga, Indeks Produktivitas Industri, dan Indeks Harga Saham.

5. Baum et al (2006) menggunakan faktor makro ekonomi dalam penelitiannya yaitu variabel Gross Domestic Product (GDP), Indeks Harga Konsumen (CPI Inflation), Indeks Produksi Industri (Industrial Production), dan S&P 500 Share Index.

6. Custodio, Ferreira, Raposo (2005) menggunakan faktor makro ekonomi

dalam penelitiannya yaitu variabel Tingkat Pengembalian (Equity

Market Return), Default Spread, Treasury Bill Rate, dan Term Spread.

Berdasarkan enam penelitian yang sudah dijelaskan diatas, terdapat

kesamaan untuk beberapa variabel makro ekonomi yang digunakan dalam

penelitian, antara lain: Indeks Harga Konsumen, Inflasi, Indeks Produksi

Industri, dan IHSG.

2.3.2 Hubungan Cash Holding Perusahaan dengan Makro Ekonomi

Setelah memahami tentang makro ekonomi, hubungannya dengan cash holding adalah bahwa kondisi makro ekonomi suatu negara dapat mempengaruhi keputusan keuangan perusahaan. Hal tersebut ditunjukan

dengan kemampuan manajer dalam memprediksi informasi spesifik

perusahaan kedepan ketika ekonomi dalam keadaan stabil, dan sebaliknya,

kurang akurat ketika keadaan ekonomi tidak stabil. Ketidakpastian kondisi

makro ekonomi mempengaruhi keputusan tingkat aset likuid dan alokasi

sumber daya yang dimiliki perusahaan. Hal ini secara khusus akan

kedepan dan menerapkan kebijakan manajemen kas yang relatif homogen

(Baum et al, 2006).

Bagi perusahaan yang memiliki kesulitan keuangan cenderung

memegang lebih banyak kas ketika ekonomi mengalami resesi. Hal tersebut

sesuai dengan trade-off theory dan precautionary motive, dimana perusahaan memiliki biaya short in cash lebih tinggi selama resesi akibat kesulitan untuk masuk ke pasar modal. Selain itu, biaya untuk mengkonversi aset subtitusi kas

juga tinggi. Sebaliknya, perusahaan yang tidak memiliki kesulitan keuangan

cenderung memegang kas lebih sedikit karena perusahaan mengambil

kesempatan pada saat suku bunga rendah dan tidak terhambat kebijakan kredit

yang ketat (Custodio, Ferreira, dan Raposo, 2005).

2.4Hipotesis Penelitian

Berdasarkan teori-teori dari literatur dan penelitian sebelumnya, berikut

adalah pengembangan hipotesis penelitian ini:

H1: Faktor karakteristik perusahaan diduga memiliki pengaruh

(positif/negatif) terhadap kebijakan cash holding.

H2: Faktor makro ekonomi diduga memiliki pengaruh (positif/negatif)

terhadap kebijakan cash holding.

H3: Faktor karakteristik perusahaan dan makro ekonomi diduga memiliki

Tabel 2.2 Penelitian-Penelitian yang Berhubungan dengan Faktor Penentu Kebijakan Cash

Holding yang Telah Dilakukan di Indonesia

No Judul dan Penulis Isi Hasil terdaftar di Bursa Efek Indonesia pada tahun 2005-2009 sebagai

Manufaktur di Indonesia -

3.1Data Penelitian

Berdasarkan penjelasan pada bab-bab sebelumnya bahwa penelitian ini

menganalisis pengaruh faktor karakteristik perusahaan dan faktor makro ekonomi

terhadap kebijakan cash holding perusahaan. Sehingga data yang dibutuhkan untuk penelitian ini antara lain:

1. Data rasio-rasio perusahaan yang berasal dari laporan keuangan perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode tahunan

selama 1 Januari 2009 sampai 31 Desember 2013. Data ini didapatkan dari

sumber Thomson Reuters – Eikon.

2. Data makro ekonomi Indonesia periode tahunan selama 1 Januari 2009

sampai 31 Desember 2013. Data ini didapatkan dari Badan Pusat Statistik

(BPS), Bank Indonesia, dan Indonesia Stock Exchange (IDX).

3.2Sampel Penelitian

Penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia (BEI) selama 1 Januari 2009 sampai dengan 31 Desember

2013. Pemilihan sampel ini didasari alasan karena perusahaan manufaktur memiliki

perputaran produksi yang cepat dan dalam jumlah besar. Sehingga untuk memenuhi

kebutuhan kegiatan produksi diperlukan sumber pendanaan jangka pendek yang

cukup. Kas dan setara kas merupakan sumber pendanaan dengan biaya terendah

yang bisa digunakan oleh perusahaan, diikuti dengan penggunaan utang dan

pendanaan bersifat ekuitas. Oleh sebab itu, kas dan setara kas memiliki peran yang

cukup penting bagi kelangsungan kegiatan produksi perusahaan manufaktur.

Jumlah sampel yang dapat digunakan dalam penelitian ini berdasarkan

proses seleksi adalah sejumlah 117 perusahaan manufaktur. Perusahaan ini adalah

perusahaan yang selalu konsisten melaporkan laporan keuangannya dan telah

Karakteristik

yang terdaftar di BEI 141 Perusahaan yang belum terdaftar di

BEI dan datanya tidak lengkap 24

Total sampel penelitian 117

Sumber: Olahan Penulis

3.3Kerangka Penelitian

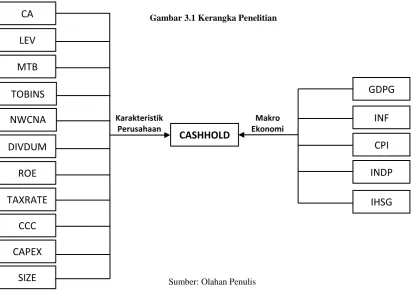

Penelitian ini didasarkan pada tiga penelitian sebelumnya, yakni Al-Najjar

(2013), Islam (2012), dan Baum et al. (2006). Berdasarkan jurnal acuan tersebut, penelitian ini menggunakan 16 variabel yang dipilih untuk dijadikan variabel

independen, yaitu faktor karakteristik perusahaandan faktor makro ekonomi.

Gambar 3.1 Kerangka Penelitian

Sumber: Olahan Penulis

Faktor karakteristik perusahaan diproksikan dengan Rasio Aset Lancar

(CA), Rasio Penggunaan Utang (LEV), Rasio Market to Book (MTB), Rasio Growth

Konversi Kas (CCC), Rasio Pengeluaran Modal (CAPEX), dan Firm Size (SIZE). Sementara itu, faktor makro ekonomi diproksikan dengan Tingkat Pertumbuhan

Gross Domestic Product (GDPG), Tingkat Inflasi (INF), Indeks Harga Konsumen (CPI), Indeks Produksi Industri (INDP), dan Indeks Harga Saham Gabungan (IHSG). Penelitian ini mencoba menganalisis apakah variabel karakteristik perusahaan dan variabel makro ekonomi tersebut memiliki pengaruh signifikan

terhadap tingkat cash holding perusahaan (CASHHOLD), yang merupakan variabel dependen.

3.4Definisi Variabel Penelitian

Berikut adalah penjelasan dari variabel-variabel yang digunakan dalam

penelitian ini, yaitu:

3.4.1 Variabel Dependen 1. Cash Holding (CASHHOLDit)

Tingkat cash holding perusahaan didefinisikan dengan cash to assets

ratio, yaitu cash and cash equivalents dibagi dengan net assets, dimana net assets merupakan book value of assets dikurangi dengan cash and cash equivalents. Variabel ini digunakan dalam penelitian: Opler et al (1999), Ferreira Vilela (2004), Ozkan dan Ozkan (2004), Custodia, Ferreira, dan

Raposo (2005), Baum et al (2006), Datta dan Jia (2012), Bigelli dan Vidal (2012), Islam (2012), Gill dan Shah (2012), dan Al-Najjar (2013).

ℎ & ℎ

− ℎ & ℎ

(3.1)

3.4.2 Variabel Independen

3.4.2.1Faktor Karakteristik Perusahaan 1. Rasio Aset Lancar/Current Assets (CAit)

Sebuah akun neraca yang menunjukan nilai dari semua aset yang

diharapkan akan dikonversi menjadi kas dalam waktu satu tahun dalam

kegiatan operasional perusahaan. Aset lancar meliputi kas, piutang,

persediaan, surat berharga, biaya dibayar dimuka, dan aset likuid lainnya

mendanai kegiatan operasional perusahaan sehari-hari, membayar utang

dan kewajiban lainnya tanpa harus menjual fixed assets. Perusahaan yang memiliki aset lancarlebih tinggi biasanya lebih sedikit memegang kas. Hal

ini dibuktikan bahwa aset lancar dapat dianggap sebagai subtitusi dari

memegang kas.

Berdasarkan argumen tersebut, analisis ini didasari pada keyakinan

bahwa ada pengaruh negatif antara aset lancar dengan kebijakan cash

holding perusahaan sesuai dengan trade-off theory dan pecking order theory. Variabel ini digunakan dalam penelitian: Islam (2012).

− ℎ & ℎ

(3.2)

2. Rasio Penggunaan Hutang/Leverage (LEVit)

Jika investasi atas aset likuid yang didanai dengan pendanaan

eksternal (hutang) meningkat maka perusahaan akan memiliki tingkat kas

yang lebih rendah. Hal ini menunjukan bahwa tingkat kas akan menurun

dengan hutang yang semakin besar (Baskin, 1987). Perusahaan dengan

tingkat leverage yang lebih besar memiliki kemampuan untuk mendapatkan pendanaan eksternal lebih mudah dan murah sehingga memungkinkan

perusahaan untuk mengurangi jumlah kas yang dipegang (Ferreira dan

Vilela, 2004).

Berdasarkan argumen tersebut, analisis ini didasari pada keyakinan

bahwa ada hubungan negatif antara leverage dengan kebijakan cash holding perusahaan sesuai dengan pecking order theory dan free cash flow theory. Variabel ini digunakan pada penelitian: Opler et al (1999), Ozkan dan Ozkan (2004), Ferreira dan Vilela (2004), Bates et al (2009), Datta dan Jia (2012), Bigelli dan Vidal (2012), Islam (2012), dan Al-Najjar (2013).

3. Rasio Market-To-Book Value (MTBit)

Perusahaan dengan kesempatan investasi yang kurang baik

cenderung memegang kas lebih banyak untuk memastikan tersedianya dana

investasi pada proyek-proyek berkembang, meskipun NPV proyek tersebut

negatif. Hal ini akan berdampak pada menurunnya shareholder value (Ferreira dan Vilela, 2004).

Berdasarkan argumen tersebut, analisis ini didasari pada keyakinan

bahwa ada pengaruh negatif antara MTB dengan kebijakan cash holding perusahaan sesuai dengan free cash flow theory. Variabel ini digunakan dalam penelitian: Ozkan dan Ozkan (2004), Ferreira dan Vilela (2004),

Bigelli dan Vidal (2011), Datta dan Jia (2012), Gill dan Shah (2012), dan

Islam (2012).

− +

(3.4)

4. Rasio Growth Opportunity/Tobin’s Q (TOBINSit)

Sama halnya dengan MTB, variabel Tobin’s Q juga digunakan

sebagai proksi dari growth opportunity perusahaan. Oleh karena itu, perusahaan dengan peluang investasi yang kurang baik akan memegang kas

lebih banyak untuk memastikan tersedianya dana investasi pada

proyek-proyek berkembang (Ferreira dan Vilela, 2004).

Berdasarkan argumen tersebut, analisis ini didasari pada keyakinan

bahwa ada pengaruh negatif antara Tobin’s Q dengan kebijakan cash

holding perusahaan sesuai dengan trade-off. Variabel ini digunakan dalam penelitian: Islam (2012).

+

5. Rasio Modal Kerja Bersih/Net Working Capital to Net Assets

(NWCNAit)

Variabel ini merupakan aset likuid non-kas yang bisa dianggap

sebagai subtitusi kas karena aset ini mudah untuk dikonversi menjadi kas.

Selain itu, biaya konversi aset tersebut lebih murah jika dibandingkan

pendanaan melalui utang atau ekuitas. Perusahaan dengan aset likuid-non

kas yang tinggi cenderung memegang kas lebih sedikit.

Berdasarkan argumen tersebut, analisis ini didasari pada keyakinan

bahwa ada pengaruh negatif antara net working ca pital to net assets dengan kebijakan cash holding perusahaan sesuai dengan trade off theory dan

pecking order theory. Variabel ini digunakan dalam penelitian: Ozkan dan Ozkan (2004), Ferreira dan Vilela (2004), Bigelli dan Vidal (2011), Datta

dan Jia (2012), Gill dan Shah (2012), Islam (2012), dan Al-Najjar (2013).

− − ℎ & ℎ

(3.6)

6. Pembayaran Dividen/Dividend Payments (DIVDUMit)

Perusahaan yang membayarkan dividen ke pemegang sahamnya

akan mendapatkan pendanaan biaya yang rendah dengan mengurangi

pembayaran dividen. Sehingga perusahaan yang membayar dividen

cenderung memegang uang kas lebih sedikit jika dibandingkan dengan

perusahaan yang tidak membayar dividen.

Berdasarkan argument tersebut, analisis ini didasari pada keyakinan

bahwa ada pengaruh negatif antara pembayaran dividen dengan kebijakan

cash holding perusahaan sesuai dengan trade-off theory. Variabel ini digunakan dalam penelitian: Ozkan dan Ozkan (2004), Ferreira dan Vilela

(2004), Bigelli dan Vidal (2011), Datta dan Jia (2012), Gill dan Shah (2012),

Islam (2012), dan Al-Najjar (2013).

, ℎ

7. Rasio Profitabilitas/Profitability (ROEit)

Perusahaan dengan profitabilitas tinggi lebih mampu membayar

dividen, membayar kewajiban utang, dan menimbun kas. Sebaliknya,

perusahaan yang dengan profitabilitas rendah akan lebih sedikit memegang

kas dan menerbitkan utang untuk membiayai proyek mereka (Dittmar et al., 2003).

Berdasarkan argumen tersebut, analisis ini didasari dengan

keyakinan bahwa ada pengaruh positif antara ROE perusahaan dengan cash

holding sesuai dengan pecking order theory. Variabel ini digunakan dalam penelitian: Al-Najjar (2013).

(3.8)

8. Tingkat Pajak/Tax Rate (TAXRATEit)

Tingkat pajak yang tinggi akan sesuai dengan tax shields dari penggunaan utang yang tinggi dan opportunity cost dari memegang kas yang juga tinggi. Sehingga perusahaan dengan tingkat pajak yang tinggi

cenderung memegang kas lebih sedikit.

Berdasarkan argumen tersebut, analisis ini didasari pada keyakinan

bahwa ada pengaruh negatif antara tingkat pajak dengan kebijakan cash

holding perusahaan sesuai dengan trade-off theory. Variabel ini digunakan dalam penelitian: Bigelli dan Vidal (2012).

(3.9)

9. Rasio Siklus Konversi Kas/Cash Conversion Cycle (CCCit)

Rentang waktu siklus konversi kas menentukan kemampuan

perusahaan dalam menghasilkan kas dari kegiatan perasional yang sedang

berlangsung. Semakin panjang waktu siklus konversi, semakin lama

perusahaan menghasilkan atau mendapatkan kas. Perusahaan yang memiliki

Berdasarkan argumen tersebut, analisis ini didasari pada keyakinan

bahwa ada pengaruh negatif antara CCC dengan kebijakan cash holding perusahaan. Variabel ini digunakan dalam penelitian: Bigelli dan Vidal (2012)

+ −

(3.10)

10.Rasio Pengeluaran Modal/Capital Expenditure (CAPEXit)

Dengan membeli aset yang dapat digunakan sebagai jaminan,

kapasitas pinjaman perusahaan akan meningkat. Hal tersebut akan

mengurangi kebutuhan perusahaan untuk cadangan kas.

Berdasarkan argumen tersebut, analisis ini didasari pada keyakinan

bahwa ada pengaruh negatif antara capital expenditure dengan kebijakan cash holding perusahaan sesuai dengan pecking order theory. Variabel ini digunakan dalam penelitian: Datta dan Jia (2012).

(3.11)

11.F irm Size (SIZEit)

Model Miller & Orr (1966) menunjukan adanya economies of scale dalam cash management. Hal tersebut menunjukan bahwa perusahaan yang besar cenderung memegang sedikit kas dibandingkan dengan perusahaan

kecil.

Berdasarkan argumen tersebut, analisis ini didasari pada keyakinan

bahwa ada pengaruh negatif antara firm size dengan kebijakan cash holding perusahaan sesuai dengan trade off theory. Variabel ini digunakan dalam penelitian: Ozkan dan Ozkan (2004), Ferreira dan Vilela (2004), Bigelli dan

Vidal (2011), Datta dan Jia (2012), Gill dan Shah (2012), Islam (2012), dan

Al-Najjar (2013).

ℎ