BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis 2.1.1. Struktur Modal

2.1.1.1.Pengertian dan Teori Struktur Modal

Struktur modal merupakan masalah penting dalam pengambilan keputusan

mengenai pembelanjaan perusahaan. Kelana dan Wijaya (2005:121) menjelaskan

“Struktur modal merupakan sisi kanan dari neraca, jadi merupakan kombinasi

antara utang dan modal sendiri. Riset biasanya berkenaan dengan komposisi dua

hal ini, biasa dikenal sebagai DER (Debt to Equity Ratio) atau Leverage

[debt/(debt+equity)]”. Komposisi ini dianggap dipengaruhi oleh berbagai faktor

fundamental keuangan, dan selanjutnya dilakukan pengetesan empiris. Selain itu

(khusus untuk utang) biasanya dikaitkan dengan financial distress atau peluang

bangkrut dan expectid return atau imbalan yang diharapkan.

Sumber pendanaan di dalam suatu perusahaan dibagi ke dalam dua

kategori yaitu pendanaan internal dan pendanaan eksternal. Jadi, keputusan

pendanaan berkaitan dengan pemilihan sumber dana baik yang berasal dari dalam

(internal) maupun dari luar (eksternal). Sumber dana internal perusahaan berasal

dari laba bersih atau arus kas masuk. Dana internal ini berasal dari hasil operasi

perusahaan yang pada dasarnya milik pemegang saham. Sedangkan sumber dana

eksternal perusahaan berasal dari ekuitas pemegang saham dan utang dari

Pengukuran struktur modal dapat menggunakan beberapa teori yang

menjelaskan struktur modal dalam suatu perusahaan, diantaranya adalah Trade

Off Theory dan Pecking Order Theory.

a. Trade Off Theory

Menurut trade-off teory yang diungkapkan oleh Myers (1977) dikutip dari

Kelana dan Wijaya (2005:121), menjelaskan “Perusahaan akan berhutang sampai

pada tingkat hutang tertentu, dimana penghematan pajak (tax shields) dari

tambahan hutang sama dengan biaya kesulitan keuangan (financial distress)”.

Biaya kesulitan keuangan (Financial distress) adalah biaya kebangkrutan

(bankruptcy costs) atau reorganization, dan biaya keagenan (agency costs) yang

meningkat akibat dari turunnya kredibilitas suatu perusahaan.

Husnan (2005:231) mengatakan bahwa “secara garis besar dapat

disimpulkan bahwa Trade Off menganut pola keseimbangan antara keuntungan

penggunaan dana dari utang dengan tngkat bunga yang tinggi dan biaya

kebangkrutan”.

Sundjaya dan Barlian (2002:242) menjelaskan bahwa ”struktur modal

yang optimal didasarkan atas keseimbangan antara manfaat dan biaya dari

pembiayaan dengan pinjaman. Manfaat terbesar dari suatu pembiayaan dengan

pinjaman adalah pengurangan pajak yang diperoleh dari pemerintah yang

mengizinkan bunga atas pinjaman dapat dikurangi dalam menghitung pendpatan

Brigham dan Weston, (1999:431) teori trade off memberi 3 pernyataan

penggunaan utang yang dapat digunakan untuk menentukan secara pasti struktur

modal optimal setiap perusahaan, yaitu :

1. Perusahaan dengan resiko lebih tinggi, diukur dengan variabelitas retur atas aktiva perusahaan, harus meminjam lebih sedikit dari pada perusahaan dengan resiko lebih rendah. Semakin tinggi variabelitas, semakin tinggi kemungkinan tekanan finansial pada setiap tingkat resiko utang, semakin tinggi espektasi biaya tekanan finansial. Dengan demikian, perusahaan dengan resiko bisnis yang lebih rendah dapat meminjam lebih banyak sebelum biaya tekanan finansial menyerap habis keuntungan pajak dari utang.

2. Perusahaan yang operasinya menggunakan aktiva berwujud, aktiva yang memiliki pasar misalnya real estate dapat meminjam lebih banyak dari pada perusahaan yang nilainya terutama berasal dari aktiva tak berwujud, misalnya paten dan goodwill. Aktiva spesifik, aktiva tidak berwujud, dan peluang pertumbuhan akan kehilangan nilainya jika tekanan finansial terjadi dibanding dengan aktiva berwujud standar.

3. Perusahaan yang memiliki tarif pajak yang tinggi, yang kemungkinan berlanjut pada masa yang akan datang dapat meminjam lebih banyak daripada perusahaan dengan tarif pajak dan prospek pajak yang lebih rendah. Tarif pajak yang tinggi menyebabkan keuntungan yang lebih besar daripada pendanaan dengan utang, sehingga perusahaan dengan tarif pajak yang lebih tinggi dapat meminjam lebih banyak, hal lain dianggap sama, sebelum keuntungan pajak diserap oleh biaya tekanan finansial dan biaya keagenan.

Berdasarkan beberapa pendapat diatas maka dapat disimpulkan bahwa

teori trade off mengindikasikan setiap perusahaan harus menetapkan target

struktur modalnya, yaitu pada posisi keseimbangan biaya dan keuntungan

marginal dari pendanaan dengan utang, sebab pada posisi keseimbangan biaya

dan keuntungan marginal dari pendanaan dengan utang, sebab pada posisi itu nilai

perusahaan menjadi maksimum. Teori Trade Off juga menjelaskan bahwa struktur

modal optimal ditemukan dengan menyeimbangkan keuntungan pajak dengan

dari penambahan utang di trade off (saling tukar antara satu sama lain). Tekanan

finansial biasanya terjadi hanya pada perusahaan yang memiliki utang, perusahaan

yang bebas dari utang biasanya tidak mengalami tekanan finansial.

b. Pecking Order Theory

Pecking Order Theory menitikberatkan struktur modal pada dana internal

perusahaan yang bersumber dari laba ditahan. Perusahaan akan lebih baik

mengurangi hutang dari pada menambah hutang dalam struktur modalnya.

Sartono (2010:242) menjelaskan :

Teori pecking order adalah teori yang menjelaskan bahwa manajemen secara sistematis mendahulukan pendanaan investasi dengan menggunakan dana internal (laba ditahan) daripada penggunaan dana eksternal dan mendahulukan utang daripada ekuitas jika pendanaan eksternal dibutuhkan. Dalam pandangan pecking order, perusahaan sebaiknya menggunakan dana internal sebanyak mungkin untuk mendanai proyek baru. Apabila dana internal tidak mencukupi maka utang atau sekuritas yang paling aman lebih didahulukan daripada sumber dana eksternal lainnya.

Myers (1977) dikutip dari Kelana dan Wijaya (2005:121) berpendapat

bahwa :

Manajer mengikuti teori pecking order menyatakan bahwa manajer lebih mengutamakan pendanaan internal daripada pendanaan eksternal. Dengan demikian, jika arus kas internal lebih besar dari kebutuhan investasi maka manajer akan membayarkan free cash flow untuk melunasi utang atau membeli sekuritas. Sebaliknya jika arus kas internal lebih kecil dari kebutuhan investasi maka manajer pertama akan menjual sekuritas, jika tidak cukup akan menggunakan utang, penerbitan ekuitas merupakan pilihan terakhir.

Kesimpulannya menurut teori pecking order, perusahaan tidak memiliki

struktur modal optimal, sebab pendanaan perusahaan tidak sepenuhnya tergantung

dan ekuitas). Urutan pendanaan dimulai dari laba ditahan, utang, dan penerbitan

saham (ekuitas) pada urutan terakhir. Hal ini didasarkan pada argumentasi bahwa

penggunaan laba ditahan lebih murah dibandingkan utang dan ekuitas. Menurut

teori pecking order juga mengisyaratkan peningkatan profitabilitas akan

meningkatkan laba ditahan, yang dapat digunakan untuk pendanaan investasi.

Sehingga semangkin tinggi tingkat profitabilitas perusahaan, maka semakin

sedikit pendanaan dengan menggunakan utang. Teori ini menjelaskan mengapa

perusahaan-perusahaan yang profitable umumnya meminjam dalam jumlah

sedikit.

2.1.1.2. Faktor – Faktor Yang Mempengaruhi Struktur Modal

Banyak faktor yang mempengaruhi struktur modal di perusahaan. Menurut

Sutrisno (2000:307), ada beberapa faktor yang perlu dipertimbangkan dalam

penentuan kebijaksanaan struktur modal adalah :

1. Persesuaian atau suitability

Merupakan persesuaian antara cara pemenuhan dana dengan jangka waktu kebutuhannya. Bila yang dibutuhkan perusahaan dana berjangka pendek, bila dibelanjai dengan hutang, obligasi atau dengan mengeluarkan modal sendiri kurang sesuai. Sebaliknya cara pemenuhan dana disesuaikan dengan jangka waktu kebutuhannya artinya bila kebutuhan dana berjangka pendek, maka sebaiknya dipenuhi dari sumber dana jangka pendek dan bila kebutuhan dana jangka panjang sebaiknya dipenuhi sumber dana jangka panjang. 2. Pengawasan atau control

dengan pertimbangan tersebut, biasanya pemilik lama lebih menginginkan mengeluarkan obligasi dibanding dengan menambah saham.

3. Laba atau earning per share

Memilih sumber dana apakah dari saham atau utang, secara financial harusnya yang bisa menghasilkan keuntungan bagi pemegang saham atau earning per share lebih besar.

4. Tingkat resiko atau riskness

Utang merupakan sumber dana yang mempunyai resiko tinggi sebab bunganya tetap harus dibayarkan baik pada saat perusahaan mendapatkan laba maupun dalam kondisi merugi. Oleh karena itu semakin besar penggunaan dana dari utang mengindikasikan perusahaan mempunyai tingkat resiko yang besar.

Menurut Sartono (2003:248), fakor yang mempengaruhi struktur moal

adalah :

1. Tingkat penjualan, Struktur asset, Tingkat Pertumbuhan perusahaan, Profitabilitas, Variabel laba dan pelindung pajak, Skala perusahaan, Kondisi intern perusahaan dan ekonomi makro Perusahaan dengan penjualan yang relatif stabil berarti memiliki aliran kas yang relatif stabil pula, maka dapat menggunakan utang lebih besar dari pada perusahaan dengan penjualan yang tidak stabil.

2. Struktur asset

Perusahaan yang memiliki asset tetap alam jumlah besar dapat menggunakan utang dalam jumlah besar hal ini disebabkan karena dari skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil. 3. Tingkat Pertumbuhan perusahaan

Semakin cepat pertumbuhan perusahaan maka semakin besar kebutuhan dana dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang maka semakin besar keinginan perusahaan untuk menahan laba.

4. Profitabilitas

5. Variabel laba dan pelindung pajak

Variabel ini sanga erat kaitannya dengan stabilitas penjualan. Jika variabilitas atau volalitas laba perusahaan kecil maka perusahaan mempunyai kemampuan yang lebih besar untuk menanggung beban tetap dari utang. Ada kecnderungan bahwa penggunaan utang akan memberikan manfaat berupa perlindungan pajak.

6. Skala perusahaan

Perusahaan besar yang sudah well-established akan lebih mudah memperoleh modal dipasar modal dibanding dengan perusahaan kecil.

7. Kondisi intern perusahaan dan ekonomi makro

Perusahaan perlu menanti saat yang tepat untuk menjual saham dan obligasi. Secara umum kondisi yang paling tepat untuk menjual obligasi atau saham adalah pada saat tingkat bunga pasar sedang rendah dan pasar sedang bullish.

Empat faktor lain yang mempengaruhi keputusan struktur modal

menurut Brigham (1999:6) yaitu :

1. Risiko bisnis, yakni risiko yang melekat pada operasi perusahaan apabila perusahaan tidak menggunakan utang. Makin besar risiko bisnis perusahaan, maka makin rendah rasio utang yang optimal. 2. Posisi pajak perusahaan, yakni dengan menggunakan utang maka

biaya bunga dapat dikurangkan dalam perhitungan pajak, sehingga menurunkan biaya utang yang sesungguhnya.

3. Fleksibelitas keuangan, atau kemampuan untuk menambah modal dengan persyaratan yang wajar dalam keadaan yang memburuk. Para manajer dana perusahaan mengetahui bahwa modal yang kuatdiperlukan untuk operasi yang stabil dan pemilik modal lebih suka menanamkan modalnya pada perusahaan denganposisi neraca yang baik bila keadaan perekonomian sulit.

4. Konservatisme atau agresivitas manajemen, yakni ada sebagian besar manajer lebih agresif dari yang lain, sehingga sebagian perusahaan lebih cenderung menggunakan utang untuk meningkatkan laba, dimana hal ini tidak mempengaruhi struktur modal yang optimal, tetapi akan mempengaruhi struktur modal yang ditargetkan.

Sedangkan menurut (Riyanto, 2001, hal 296), struktur modal suatu

perusahaan dipengaruhi oleh banyak faktor, dimana faktor-faktor yang utama

1. Tingkat bunga

Pada waktu perusahaan merencanakan pemenuhan kebutuhan modal adalah sangat dipengaruhi oleh tingkat suku bunga yang berlaku pada waktu itu. Tingkat bunga akan mempengaruhi pemilihan jenis modal apa yang akan ditarik, apakah perusahaan akan mengeluarkan saham ataukah obligasi.

2. Stabilitas dari earnings

Suatu perusahaan yang mempunyai earnings yang stabil akan selalu dapat memenuhi kewajiban finansialnya sebagai akibat dari penggunaan modal asing. Sebaliknya perusahaan yang mempunyai earnings yang tidak stabil dan unpredictable akan menanggung risiko tidak dapat membayar beban bunga pada tahun atau keadaan yang buruk.

3. Susunan dari aktiva

Kebanyakan perusahaan industri dimana sebagian besar dari modalnya tertanam dalam aktiva tetap, akan mengutamakan pemenuhan kebutuhan modalnya dari modal yang permanen, yaitu modal sendiri, sedangkan modal asing sifatnya adalah sebagai pelengkap. Sementara itu, perusahaan yang sebagian besar dari aktivanya adalah aktiva lancar akan mengutamakan pemenuhan kebutuhan dananya dengan hutang jangka pendek.

4. Kadar risiko dari aktiva

Tingkat atau kadar risiko dari setiap aktiva didalam perusahaan adalah tidak sama. Makin panjang jangka waktu penggunaan suatu aktiva didalam perusahaan, makin besar derajat risikonya. Dengan perkembangan dan kemajuan teknologi serta ilmu pengetahuan yang tiada henti, dalam artian ekonomis dapat mempercepat tidak digunakannya suatu aktiva, meskipun dalam artian teknis masih dapat digunakan.

5. Besarnya jumlah modal yang dibutuhkan

Apabila jumlah modal yang dibutuhkan sangat besar, maka dirasakan perlu bagi perusahaan tersebut untuk mengeluarkan beberapa golongan sekuritas secara bersama-sama, sedangkan bagi perusahaan yang membutuhkan modal yang tidak begitu besar cukup hanya mengeluarkan satu golongan sekuritas saja.

6. Keadaan pasar modal

menjual sekuritasnya, perusahaan harus menyesuaikan dengan keadaan pasar modal tersebut.

7. Sifat manajemen

Sifat manajemen akan mempunyai pengaruh langsung dalam pengambilan keputusan mengenai cara pemenuhan kebutuhan dana.

8. Besarnya suatu perusahaan

Perusahaan yang lebih besar dimana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualannya dibandingkan perusahaan yang lebih kecil

Berdasarkan beberapa pendapat mengenai faktor-faktor yang

mempengaruhi struktur modal maka dapat disimpulkan bahwa struktur modal

banyak dipengaruhi oleh faktor-faktor dari internal perusahaan seperti tingkat

pencapaian laba (profitabilitas), susunan aktiva perusahaan dan ukuran dari

perusahaan serta faktor dari eksternal perusahaan seperti perkembangan tingkat

suku bunga pinjaman yang berdampak pada struktur modal perusahaan. Penelitian

ini menggunakan faktor suku bunga, struktur aktiva, ukuran perusahaan dan

profitabilitas dalam mempengaruhi struktur modal di perusahaan.

Struktur modal dalam penelitian ini diindikasikan dengan debt to equity

ratio (DER) yang sering disebut rasio utang satuannya adalah rasio. Rasio ini

menunjukan banyaknya utang yang digunakan perusahaan untuk membiayai

seluruh ekuitas yang dimilikinya. Struktur modal diformulasikan sebagai berikut :

Long Term Debt DER =

Total Equity Dimana :

2.1.1.3. Suku Bunga

Menurut Karl dan Fair (2001:635), “suku bunga adalah pembayaran bunga

tahunan dari suatu pinjaman, dalam bentuk persentase dari pinjaman yang

diperoleh dari jumlah bunga yang diterima tiap tahun dibagi dengan jumlah

pinjaman”.

Pengertian tingkat bunga menurut Sunariyah (2006:80) adalah “harga dari

pinjaman. Tingkat bunga dinyatakan sebagai persentase uang pokok per unit

waktu. Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh

debitur yang harus dibayarkan kepada kreditur”.

Adapun fungsi suku bunga menurut Sunariyah (2004:80) adalah :

1. Sebagai daya tarik bagi para penabung yang mempunyai dana lebih untuk diinvestasikan.

2. Tingkat bunga dapat digunakan sebagai alat kontrol bagi pemerintah terhadap dana langsung atau investasi pada sektor-sektor ekonomi. 3. Tingkat bunga dapat digunakan sebagai alat moneter dalam rangka

mengendalikan penawaran dan permintaan uang yang beredar dalam suatu perekonomian. Misalnya, pemerintah mendukung pertumbuhan suatu sektor industri tertentu apabila perusahaan-perusahaan dari industri tersebut akan meminjam dana. Maka pemerintah memberi tingkat bunga yang lebih rendah dibandingkan sektor lain.

4. Pemerintah dapat memanfaatkan suku bunga untuk mengontrol jumlah uang beredar. Ini berarti, pemerintah dapat mengatur sirkulasi uang dalam suatu perekonomian.

Suku bunga itu sendiri ditentukan oleh dua kekuatan, yaitu : penawaran

tabungan dan permintaan investasi modal (terutama dari sektor bisnis). Tabungan

adalah selisih antara pendapatan dan konsumsi. Bunga pada dasarnya berperan

sebagai pendorong utama agar masyarakat bersedia menabung. Jumlah tabungan

akan ditentukan oleh tinggi rendahnya tingkat bunga. Semakin tinggi suku bunga,

Menurut Prasetiantono (2000) mengenai suku bunga adalah : jika suku

bunga tinggi, otomatis orang akan lebih suka menyimpan dananya di bank karena

ia dapat mengharapkan pengembalian yang menguntungkan. Dan pada posisi ini,

permintaan masyarakat untuk memegang uang tunai menjadi lebih rendah karena

mereka sibuk mengalokasikannya ke dalam bentuk portfolio perbankan (deposito

dan tabungan). Seiring dengan berkurangnya jumlah uang beredar, gairah belanja

pun menurun. Selanjutnya harga barang dan jasa umum akan cenderung stagnan,

atau tidak terjadi dorongan inflasi. Sebaliknya jika suku bunga rendah, masyarakat

cenderung tidak tertarik lagi untuk menyimpan uangnya di bank.

2.1.1.4. Struktur Aktiva

Struktur aktiva (Tangible Assets) pada penelitian ini diproyeksikan oleh

Fixed Asset (FA) atau aktiva tetap. Menurut Sartono (2003:249), menyatakan

“Perusahaan yang memiliki asset tetap alam jumlah besar dapat menggunakan

utang dalam jumlah besar hal ini disebabkan karena dari skalanya perusahaan

besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan

dengan perusahaan kecil”.

Kebanyakan perusahaan manufaktur dimana sebagian besar dari modalnya

tertanam dalam aktiva tetap, akan mengutamakan pemenuhan kebutuhan

modalnya dari modal yang permanen, yaitu modal sendiri, sedangkan modal asing

sifatnya adalah sebagai pelengkap. Sementara itu, perusahaan yang sebagian besar

dari aktivanya adalah aktiva lancar akan mengutamakan pemenuhan kebutuhan

dananya dengan hutang jangka pendek. Menurut Ikatan Akuntan Indonesia (2009,

dimiliki untuk digunakan dalam produksi atau penyedian barang atau jasa, untuk

direntalkan kepada pihak lain, atau untuk tujuan administratif; dan b). diharapkan

untuk digunakan selama lebih dari satu periode.

Menurut Sofyan (2008:20) mendefinisikan aktiva tetap sebagai berikut :

“aktiva tetap adalah aktiva yang menjadi hak milik perusahaan dan dipergunakan

secara terus menerus dalam kegiatan menghasilkan barang dan jasa perusahaan”.

Menurut Mulyadi dan Kanaka (2002:175) aktiva tetap adalah “kekayaan

perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu

tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan

untuk dijual kembali”.

Dari ketiga definisi di atas dapat diketahui bahwa yang dimaksud dengan

aktiva tetap adalah aktiva berwujud yang digunakan dalam operasi perusahaan,

yang bukan dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan

dan aktiva tetap tersebut memiliki masa manfaat lebih dari satu tahun.

Aktiva tetap yang dinilai perusahaan bermacam-macam jenisnya dan

bersifat heterogen. Adapun ragam aktiva tetap pada setiap perusahaan adalah

tergantung pada jenis kegiatan perusahaan itu sendiri dan luasnya operasi

perusahaan tersebut. Untuk tujuan akuntansinya maka aktiva tetap perlu

digolongkan berdasarkan pada suatu aturan tertentu. Aktiva tetap menurut Ikatan

Akuntan Indonesia (2009, PSAK no.16 par. 16.2) dapat dikelompokkan sebagai

berikut :

1. Aktiva tetap yang umurnya tidak terbatas.

perolehannya, misalkan tanah yang dimiliki oleh perusahaan yang dipergunakan sebagai lokasi kegiatan perusahaan.

2. Aktiva tetap yang umurnya terbatas, dapat dibagi atas :

a. Aktiva tetap yang apabila habis masa manfaatnya harus diganti dengan aktiva sejenisnya, untuk aktiva tetap ini dilakukan penyusutan (depresiasi) terhadap harga perolehannya. Jenis aktiva tetap ini misalnya bangunan, gedung, mesin-mesin, kendaraan dan lain-lain. b. Aktiva tetap yang apabila habis masa manfaatnya tidak dapat diganti

dengan aktiva tetap sejenisnya, untuk aktiva tetap tersebut dilakukan penyusutan yang disebut dengan istilah “Deplesi”, misalnya sumber alam seperti lahan pertambangan, hutan dan lain-lain.

Secara umum aktiva tetap dapat digolongkan sebagai berikut : a. Tanah

Tanah adalah permukaan bumi atau tempat berdirinya suatu bangunan, halaman tanah perkebunan dan lain sebagainya. Tanah ini mempunyai umur yang tidak terbatas yang berarti dapat dimanfaatkan selama umur perusahaan, sehingga tidak perlu disusutkan apabila tanah tersebut tidak milik perusahaan, akan tetapi hanya sebagai hak guna usaha atau hak pakai maka hak tersebut harus diamortisasi karena masa menikmati aktiva tetap tersebut adalah terbatas.

b. Bangunan

Bangunanan adalah gedung yang didirikan di atas tanah dan diggunakan sebagai kantor, pabrik, perumahan dan sebagainya. Aktiva tetap ini mempunyai masa manfaat yang terbatas tetapi aktiva dalam kelompok ini dimaksudkan untuk dijual-belikan maka harus dicatat sebagai persediaan barang bukan sebagai kelompok aktiva tetap.

c. Mesin

Mesin adalah alat mekanis yang dikuasai oleh perusahaan yang digunakan untuk proses produksi atau kegiatan perusahaan, maka terhadap aktiva tetap ini juga harus disusutkan karena mempunyai masa manfaat yang terbatas.

d. Peralatan

Peralatan selain mesin digunakan dalam proses produksi misalnya peralatan bengkel, peralatan kantor, peralatan gudang dan lain-lain. e. Kendaraan

Kendaraan adalah alat pengangkutan yang dimiliki dan digunakan untuk operasi perusahaan baik untuk pengangkutan di pabrik maupun untuk pengangkutan orang. Aktiva tetap ini memberikan masa manfaat yang terbatas sehingga harus dilakukan penyusutan.

f. Perabotan

Struktur aktiva merupakan susunan dari aktiva yang digunakan untuk

aktivitas operasional perusahaan. Struktur aktiva pada penelitian ini

diproyeksikan rasio aktiva tetap yaitu antara Fixed Asset (FA) terhadap Total

Asset (TA) diformulasikan sebagai berikut :

Fixed Assets

Rasio Tangible Assets =

Total Assets

Dimana :

Rasio Tangible Assets = Rasio Ukuran Aktiva Tetap Fixed Assets = Aktiva Tetap

Total Assets = Total Aktiva

2.1.1.5. Ukuran Perusahaan (Size)

Suwito dan Herawaty (2005), perusahaan publik yang terdaftar di Bursa

Efek Indonesia dapat dikategorikan ke dalam 3 (tiga) kelompok besar yaitu

perusahaan besar (large firm), perusahaan menengah (mediumsize) dan

perusahaan kecil (small firm). Penentuan ukuran perusahaan ini didasarkan

kepada total asset perusahaan. Ukuran perusahaan adalah suatu skala dimana

dapat diklasifikasikan besar atau kecil perusahaan menurut berbagai cara, antara

lain: total aktiva, log size, nilai pasar saham, dan lain-lain (Machfoedz, 1994)

dalam Atarwaman (2011).

Sutrisno (2003, hal 57) mengatakan “Ukuran perusahaan adalah besar

kecilnya kapasitas perusahaan yang dinilai dari asset-aset yang dimilikinya.

Semakin besar asset suatu perusahaan maka dapat dikatakan semakin besar pula

Ukuran perusahaan (firm size) pada penelitian ini diproyeksikan oleh

logaritma natural dari aktiva. Semakin besar total aktiva yang dimiliki

perusahaan maka dapat dikatakan semakin besar pula ukuran perusahaan sehingga

ukuran perusahaan dapat diproyeksikan menurut Cahyana (2009:137) sebagai

berikut :

SIZE = LnTA

Dimana :

SIZE = Ukuran Perusahaan

LnTA= Logaritma Natural dari Total Aset

2.1.2. Profitabilitas

2.1.2.1.Pengertian Profitabilitas

Profit merupakan hasil dari kebijakan manajemen. Oleh karena itu, kinerja

perusahaan dapat diukur dengan profit. Kemampuan perusahaan untuk

menghasilkan profit disebut profitabilitas. Menurut Brigham dan Houston (2001,

hal 89), menyatakan bahwa: “Profitabilitas adalah hasil bersih dari serangkaian

kebijakan dan keputusan”.

Menurut Munawir (2007, hal 33)” Profitabilitas atau rentabilitas adalah

kemampuan perusahaan menghasilkan laba selama periode tertentu”. Menurut

Agus Sartono (2001, hal 122).“Profitabilitas adalah kemampuan perusahaan

memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun

modal sendiri.” Menurut Brigham dan Houston (2006, hal 107), Profitabilitas

perusahaan. Rasio profitabilitas akan menunjukkan kombinasi efek-efek dari

likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi.

Berdasarkan pendapat diatas dapat disimpulkan bahwa profitabilitas

adalah mengukur efektifitas manajemen berdasarkan hasil pengembalian yang

dihasilkan dari volume penjualan, total aktiva dan modal sendiri. Dan juga rasio

profitabilitas merupakan rasio yang dapat digunakan untuk mengukur kemampuan

perusahaan dalam memperoleh laba selama periode tertentu.

2.1.2.2. Jenis-Jenis Profitabilitas

Adapun jenis-jenis rasio profitabilitas menurut Sawir (2005: 18) adalah

sebagai berikut:

1. Marjin Laba Kotor (Gross Profit Margin)

2. Marjin Laba Operasi (Operating Profit Margin)

3. Marjin Laba Bersih (Net Profit Margin)

4. Hasil Atas Total Asset (Return on Assets)

5. Hasil Atas Ekuitas (Return on Equity)

Berikut ini penjelasannya :

1. Marjin Laba Kotor (Gross Profit Margin)

Gross Profit Margin adalah persentase dari setiap hasil sisa penjualan

sesudah perusahaan membayar harga pokok penjualan. Semakin tinggi

marjin laba kotor, maka semakin baik dan secara relatif semakin rendah

harga pokok barang yang dijual. Rasio ini dapat diformulasikan sebagai

berikut :

Sales – Cost of Good Sold

Gross Profit Margin = x 100%

2. Marjin Laba Operasi (Operating Profit Margin)

Operating Profit Margin adalah ukuran persentase dari setiap hasil sisa

penjualan sesudah semua biaya dan pengeluaran lain dikurangi kecuali

bunga dan pajak, atau laba bersih yang dihasilkan dari setiap rupiah

penjualan. Marjin laba operasi mengukur laba yang dihasilkan murni dari

operasi perusahaan tanpa melihat beban keuangan (bunga) dan beban dari

pemerintah (pajak).

3. Marjin Laba Bersih (Net Profit Margin)

Net Profit Margin adalah ukuran persentase dari setiap hasil sisa penjualan

sesudah dikurangi semua biaya dan pengeluaran, termasuk bunga dan

pajak.

4. Hasil Atas Total Asset (Return on Assets)

Return on Total Assets adalah ukuran keseluruhan keefektifan manajemen

dalam menghasilkan laba dengan aktiva yang tersedia disebut juga hasil

atas investasi.

EBIT

Operating Profit Margin = x 100%

Sales

Net Income

Net Profit Margin = x 100%

Sales

Net Income

Return On Assets = x 100%

5. Hasil Atas Ekuitas (Return on Equity)

Return on Equity adalah ukuran pengembalian yang diperoleh pemilik

(baik pemegang sahan biasa dan saham istimewa) atas investasi di

perusahaan. Semakin tinggi pengembalian semakin baik..

2.1.2.3.Pengukuran Profitabilitas

Pengukuran profitabilitas dalam penelitian ini menggunakan rasio ROA.

Harahap (2008:305) mengatakan bahwa “rasio ini menunjukan berapa besar laba

bersih diperoleh perusahaan bila diukur dari nilai aktiva. Menurut Radardjo

(2007:120) Return on Assets merupakan salah satu rasio Profitabilitas yaitu

kemampuan perusahaan untuk menghasilkan keuntungan dengan menggunakan

modal yang tertanam di dalamnya. Sedangkan Sutrisno (2000:266) mengatakan

bahwa “Return on Assets juga sering disebut rentabilitas ekonomis merupaklan

ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva

yang dimiliki oleh perusahaan”.

Rumus Return on Assets (ROA) menurut Sutrisno (2000:266) dapat

diformulasikan sebagai berikut :

Aktiva Total

Bersih Laba ROA =

Net Income

Return On Equity = x 100%

Total Equity

Keterangan :

- ROA adalah Return On Assets yaitu perbandingan laba bersih dengan total aset perusahaan.

- Laba bersih adalah laba bersih setelah dipotong bunga dan pajak. - Total aktiva adalah jumlah aset yang dimiliki perusahaan dalam

menjalankan aktivitas operasionalnya

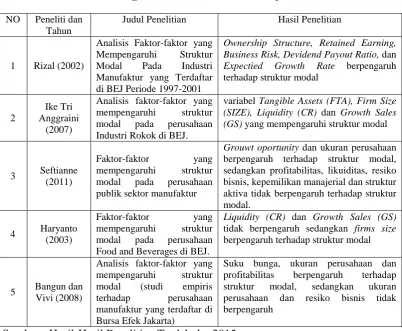

2.2. Review Penelitian Terdahulu

Berikut ini dikemukakan penelitian-penelitian terdahulu tentang pengaruh

EVA, dan likuiditas terhadap struktur modal pada tabel 2.1.

Tabel 2.1

Ringkasan Penelitian Sebelumnya

NO Peneliti dan Tahun

Judul Penelitian Hasil Penelitian

1 Rizal (2002)

Analisis Faktor-faktor yang Mempengaruhi Struktur Modal Pada Industri Manufaktur yang Terdaftar di BEJ Periode 1997-2001

Ownership Structure, Retained Earning, Business Risk, Devidend Payout Ratio, dan

Expectied Growth Rate berpengaruh

terhadap struktur modal Industri Rokok di BEJ.

variabel Tangible Assets (FTA), Firm Size

(SIZE), Liquidity (CR) dan Growth Sales (GS) yang mempengaruhi struktur modal

3 Seftianne

Grouwt oportunity dan ukuran perusahaan

berpengaruh terhadap struktur modal, sedangkan profitabilitas, likuiditas, resiko bisnis, kepemilikan manajerial dan struktur aktiva tidak berpengaruh terhadap struktur modal.

4 Haryanto

(2003)

Faktor-faktor yang mempengaruhi struktur

modal pada perusahaan

Food and Beverages di BEJ.

Liquidity (CR) dan Growth Sales (GS)

tidak berpengaruh sedangkan firms size berpengaruh terhadap struktur modal

5 Bangun dan manufaktur yang terdaftar di

Bursa Efek Jakarta)

Suku bunga, ukuran perusahaan dan profitabilitas berpengaruh terhadap struktur modal, sedangkan ukuran perusahaan dan resiko bisnis tidak berpengaruh

Berdasarkan beberapa penelitian terdahulu dapat diketahui adanya

perbedaan-perbedaan hasil penelitian berkaitan dengan faktor-faktor yang

mempengaruhi struktur modal. Hasil penelitian Rizal (2002) berpengaruh

terhadap struktur modal yaitu Ownership Structure, Retained Earning, Business

Risk, Devidend Payout Ratio, dan Expectied Growth Rate dan Ike Tri Anggraini

(2007) mengungkapkan variabel Tangible Assets (FTA), Firm Size (SIZE),

Liquidity (CR) dan Growth Sales (GS) yang mempengaruhi struktur modal. Hasil

penelitian Rizal (2002) membuktikan bahwa firm size tidak berpengaruh terhadap

struktur modal, sedangkan hasil penelitian Ike Tri Anggraini (2007) membuktikan

bahwa firm size, Liquidity (CR) dan Growth Sales (GS) berpengaruh terhadap

struktur modal. Haryanto (2003) membuktkan bahwa Liquidity (CR) dan Growth

Sales (GS) tidak berpengaruh sedangkan firms size berpengaruh terhadap struktur

modal.

Hasil-hasil penelitian yang berbeda inilah yang memotivasi peneliti untuk

meneliti kembali dengan originalitas dari penelitian Seftianne (2011).

Perbedaanya adalah pada penelitian sekarang hanya menggunakan tiga variabel

bebas yaitu suku bunga, struktur aktiva dan ukuran perusahaan, serta

menambahkan variabel moderating yaitu profitabilitas. Objek penelitian juga

berbeda dimana sebelumnya menggunakan perusahaan manufaktur maka pada

penelitian sekarang menggunakan objek yang berbeda yaitu

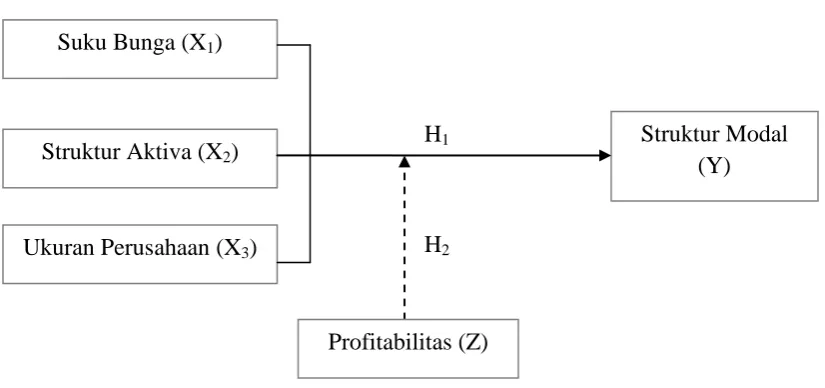

2.3. Kerangka Konseptual

Berdasarkan rumusan masalah dan teori yang ada maka penelitian ini

dapat digambarkan kedalam skema kerangka konseptual yang dapat dilihat pada

Gambar 2.1

H1

H2

Gambar 2.1 Kerangka Konseptual

Keterangan :

= Pengaruh langsung variabel bebas terhadap variabel terikat secara

...bersama-sama (simultan) dan masing-masing (parsial).

= Moderasi antara bebas terhadap variabel terikat.

Struktur modal merupakan bauran antara hutang dengan modal sendiri

atau yang biasa disebut debt to equity ratio (DER). Penggunaan hutang dalam

suatu perusahaan akan berdampak pada optimalisasi struktur modal yang ada.

Struktur modal perusahaan ini akan banyak dipengaruhi oleh berbagai faktor

diantaranya adalah suku bunga, struktur aktiva, ukuran perusahaan dan

profitabilitas. Riyanto (2001:296), mengatakan : “pada waktu perusahaan

merencanakan pemenuhan kebutuhan modal adalah sangat dipengaruhi oleh Suku Bunga (X1)

Struktur Aktiva (X2)

Struktur Modal (Y)

Ukuran Perusahaan (X3)

tingkat suku bunga yang berlaku pada waktu itu. Tingkat bunga akan

mempengaruhi pemilihan jenis modal apa yang akan ditarik, apakah perusahaan

akan mengeluarkan saham ataukah obligasi”. Dari pendapat ini dapat disimpulkan

bahwa suku bunga berpengaruh terhadap struktur modal, dimana perusahaan akan

menyesuaikan struktur modalnya yang bersumber dari utang. Jika tingkat bunga

meningkat maka perusahaan akan mengurangi sumber modalnya yang berasal dari

utang karena akan berdampak pada biaya modal yang semakin besar.

Sartono (2003:248), menjelaskan “perusahaan yang memiliki asset tetap

alam jumlah besar dapat menggunakan utang dalam jumlah besar hal ini

disebabkan karena dari skalanya perusahaan besar akan lebih mudah

mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil.” Dari

pendapat ini dapat disimpulkan bahwa struktur aktiva berpengaruh terhadap

struktur modal karena perusahaan yang memiliki asset yang besar akan lebih

mudah mendapatkan sumber modalnya dari utang Perusahaan dapat menjaminkan

asset yang dimiliki untuk memperoleh utang yang akan digunakan sebagai sumber

modal didalam struktur modal perusahaan.

Sartono (2003:248) menjelaskan “Perusahaan besar yang sudah

well-established akan lebih mudah memperoleh modal dipasar modal dibanding

dengan perusahaan kecil”. Dari pendapat ini dapat disimpulkan bahwa ukuran

perusahaan berpengaruh terhadap struktur modal karena perusahaan yang besar

akan mempermudah untuk mengakses hutang dalam struktur modalnya.

Sartono (2003:249), menjelaskan “profitabilitas periode sebelumnya

besar, perusahaa akan lebih senang menggunakan laba ditahan sebelum

menggunakan hutang.” Dari pendapat ini dapat disimpulkan bahwa profitabilitas

dapat memoderasi hubungan dari faktor-faktor yang mempengaruhi struktur

modal. Perusahaan yang memiliki laba yang besar tentu akan dapat memenuhi

kebutuhan modalnya dari laba ditahan sehingga perusahaan tidak perlu untuk

menambah proporsi utang didalam struktur modalnya.

.

2.2 Hipotesis Penelitian

Berdasarkan uraian kerangka pemikiran yang telah dikemukakan

sebelumnya, hipotesis penelitian ini dapat dirumuskan sebagai berikut:

H1 : Suku bunga, struktur aktiva, ukuran perusahaan dan profitabilitas

berpengaruh terhadap struktur modal baik secara simultan maupun parsial

pada perusahaan industri Sektor Aneka Industri yang terdaftar di BEI.

H2 : Profitabilitas dapat memoderasi hubungan faktor-faktor yang

mempengaruhi..struktur modal pada perusahaan industri Sektor Aneka