BAB III

GAMBARAN DATA PAJAK

A. Pengertian Pajak

Pembangunan nasional adalah kegiatan yang berlangsung secara terus-menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik materil maupun spiritual. Untuk dapat merealisasikan tujuan tersebut perlubanyak memperhatikan masalah pembiyaan pembangunan. Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri berupapajak. Pajak digunakan untuk membiayai pembangunan yang berguna bagi kepentingan bersama.

dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara yang menyelenggarakan pemerintahan”.

Dalam definisi diatas lebih memfokuskan pada fungsi budgeter dari pajak, sedangkan pajak masih mempunyai fungsi lainnya yaitu fungsi mengatur. Apabila memperhatikan coraknya, dalam memberikan batasan pengertian pajak dapat dibedakan dari berbagai macam ragamnya, yaitu dari segi ekonomi, segi hukum, segi sosiologi, dan lain sebagainya. Hal ini segi daya beli, namun kebanyakan lebih bercorak pada ekonomi.

Kutipan beberapa pengertian pajak yang dikemukakan para ahli lainnya adalah sebagai berikut :

1. Pengertian pajak menurut Soeparman Soemahamidjaja dalam disertasinya yang berjudul “Pajak Berdasarkan Asas Gotong Royong” menyatakan : “Pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum”. Dari definisi di atas tidak tampak istilah “dipaksakan” karena bertitik tolak pada istilah “iuran wajib”. Sisi lainnya yang berhubungan dengan kontraprestasi menekankan pada mewujudkan konraprestasi itu diperlukan pajak.

(kontraprestasi), yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum”.

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang melekat pada pengertian pajak, adalah sebagai berikut :

1. Pajak dipungut berdasarkan Undang-Undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

2. Dalam pembayarn pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

3. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah.

4. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukkannya masih terdapat surplus, dipergunakan untuk membiayaipublic investment.

5. Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur.

B. Fungsi Pajak

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian pajak dari berbagai definisi, terlihat adanya dua fungsi pajak yaitu sebgaai berikut :

1. Fungsi Penerimaan (Budgeter)

2. Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksnakan kebijakan di bidang sosial dan ekonmi. Sebagai contoh : dikenakannya pajak yang lebih tinggi terhadap minuman keras, dapat ditekan. Demikian pula terhadap barang mewah.

C. Pembagian Pajak Menurut Golongan, Sifat dan Pemungutannya Pajak dapat dikelompokkan ke dalam 3 (tiga) kelompok, adalah sebagai berikut :

1. Menurut Golongan atau Pembebanan 1.1. Pajak Langsung

Pajak langsung adalah pajak yang pembebanannya tidak dapat dilimpahkan pihak lain, tetapi harus menjadi beban langsung Wajib Pajak yang bersangkutan. Contoh: Pajak Penghasilan

1.2. Pajak Tidak Langsung

Pajak tidak langsung adalah pajak yang pembebanannya dapat dilimpahkan kepada pihak lain. Contoh: Pajak Pertambahan Nilai.

2. Menurut Sifat

2.1. Pajak Subjektif

Pajak subjektif adalah pajak yang berpangkal atau berdasarkan padasubjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari Wajib Pajak. Contoh: Pajak Penghasilan.

2.2. Pajak Objektif

Pajak objektif adalah pajak yang berpangkal atau berdasarkan pada objeknya tanpa memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3. Menurut Pemungut dan Pengelolanya 3.1. Pajak Pusat

Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat dan digunkan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

3.2. Pajak Daerah

D. Cara Pemungutan Pajak

Cara pemungutan pajak adalah sebagai berikut: 1. StelselPajak

Cara pemungutan pajak dilakukan berdasarkan 3 (tiga)stelsel, yaitu : 1.1. Stelselnyata (rill stelsel)

Pengenaan pajak didasarkan pada objek (penghasilan) yang nyata, sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah penghasilan sesungguhnya telah dapat diketahui. Kelebihan stelsel ini adalah pajak yang dikenakan lebih realistis. Kelemahannya adalah pajak baru dapat dikenakan pada akhir periode (setelah penghasilan rill diketahui).

1.2. Stelselanggapan (fictive stelsel)

Penganaan pajak didasarkan pada suatu anggapan yang diatur oleh Undang-Undang, sebagai contoh: penghasilan suatu tahun dianggap sama dengan tahun sebelumnya sehingga pada awal tahun pajak telah dapat ditetapkan besarnya pajak yang terutang untuk tahun pajak berjalan. Kelebihan stelsel ini adalah pajak yang dibayar selama tahun berjalan, tanpa harus menunggu akhir tahun. Kelemahannya adalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesungguhnya.

1.3.Stelsel campuran

Stelselini merupakan kombinasi antara stelsel nyata dan stelsel

besarnya pajak disesuaikan dengan keadaan yang sebenarnya. Apabila besarnya pajak menurut kenyataan lebih besar dari pada pajak menurut anggapan, maka Wajib Pajak harus menambah kekurangannya. Demikian pula sebaliknya, apabila lebih kecil, maka kelebihannya dapat diminta kembali.

2. Sistem Pemungutan Pajak

Sistem pemungutan pajak dapat dibagi menjadi 3 (tiga), yaitu : 2.1. SistemOfficial Assessment

System ini merupakan sisem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang.

Ciri-ciriofficial assessment system adalah sebagai berikut :

2.1.1. Wewenang untuk menentukan besarnya pajak terutang berada pada fiskus.

2.1.2. Wajib Pajak bersifat pasif

2.1.3. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2.2. Sistem Self Assessment

2.3. SistemWithholding

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh Wajib Pajak.

E. Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen. Dalam bahasa Inggris, PPN disebut Value Added Tax (VAT) atau Goods and Services Tax (GST). PPN termasuk jenis pajak tidak langsung,

F. Pajak Pertambahan Nilai Atas Barang Mewah (PPnBM)

PPnBM merupakan jenis pajak yang merupakan satu paket dalam Undang-Undang Pajak Pertambahan Nilai. Namun demikian, mekanisme pengenaan PPnBM ini sedikit berbeda dengan PPN. Berdasarkan Pasal 5 Ayat (1) Undang-undang PPN, Pajak Penjualan Atas Barang Mewah dikenakan terhadap :

c. penyerahan Barang Kena Pajak Yang Tergolong Mewah yang dilakukan oleh Pengusaha yang menghasilkan Barang Kena Pajak Yang Tergolong Mewah di dalam Daerah Pabean dalam kegiatan usaha atau pekerjaannya.

d. impor Barang Kena Pajak Yang Tergolong Mewah.Dengan demikian, PPnBM hanya dikenakan pada saat penyerahan BKP Mewah oleh pabrikan (pengusaha yang menghasilkan) dan pada saat impor BKP Mewah. PPnBM tidak dikenakan lagi pada rantai penjualan setelah itu. Adapun pihak yang memungut PPNBM tentu saja pabrikan BKP Mewah pada saat melakukan penyerahan atau penjualan BKP Mewah. Sementara itu, PPnBM atas impor BKP mewah dilunasi oleh importir berbarengan dengan pembayaran PPN impor dan PPh Pasal 22 Impor.

G. Faktur Pajak Manual Dan e-Faktur Pajak

pengusaha kena pajak dalam pembuatan faktur pajak manual sering terjadi hal-hal seperti non PKP menerbitkan faktur pajak, faktur pajak tidak/terlambat terbit, faktur pajak fiktif, faktur pajak ganda sehingga membuat kepatuhan PKP menurun dan penerimaan PPN kurang optimal dan beban administrasi faktur pajak membuat PKP aktif 500 ribu, faktur pajak per tahun 200 juta, SPT per tahun 2 juta, pelaporan sebagian manual sehingga membuat biaya kepatuhan dan beban pengawasan. Maka pada tahun 2011 pihak Direktorat Jendral Pajak melakukan evaluasi eSPT dan peraturan eSPT sehingga pada tahun 2012 terjadi kebijakan pengukuhan PKP, peningkatan penggunaan eSPT, registrasi ulang PKP, dan tim kajian komprehensif. Pada tahun 2013 pihak Direktorat Jendral Pajak memperluas basis eSPT, validasi faktur pajak, eTax Invoice : Pilot Project, dan segmentasi PKP. Maka pada tahun 2014 lahirlah peraturan baru dari Direktur Jendral Pajak tentang aplikasi e-Faktur untuk PKP. Agar mempermudah para wajib pajak badan yang PKP membuat faktur pajak sehingga tidak akan ada lagi penyalahgunaan pengusaha kena pajak dalam pembuatan faktur pajak.

e-Faktur per 1 Juli 2015. Sedangkan pemberlakukan e-e-Faktur secara nasional akan secara serentak dimulai pada 1 Juli 2016. PKP yang telah wajib e-Faktur namun tidak menggunakannya, secara hukum dianggap tidak membuat faktur pajak sehingga akan dikenakan sanksi pajak sesuai dengan ketentuan yang berlaku.

Faktur Pajak adalah bukti pungutan pajak Pengusaha Kena Pajak (PKP), yang melakukan penyerahan Barang Kena Pajak (BKP) atau penyerahan Jasa Kena Pajak (JKP). Artinya, ketika PKP menjual suatu barang atau jasa kena pajak, ia harus menerbitkan Faktur Pajak sebagai tanda bukti dirinya telah memungut pajak dari orang yang telah membeli barang/jasa kena pajak tersebut. Perlu diingat bahwa barang/jasa kena pajak yang diperjualbelikan, telah dikenai biaya pajak selain harga pokoknya.PKP adalah bisnis/perusahaan/pengusaha yang melakukan penyerahan barang kena pajak dan/atau JKP yang dikenai Pajak Pertambahan Nilai (PPN).Faktur Pajak harus dibuat oleh PKP untuk setiap penyerahan BKP dan/atau JKP, ekspor BKP tidak berwujud, dan ekspor JKP.

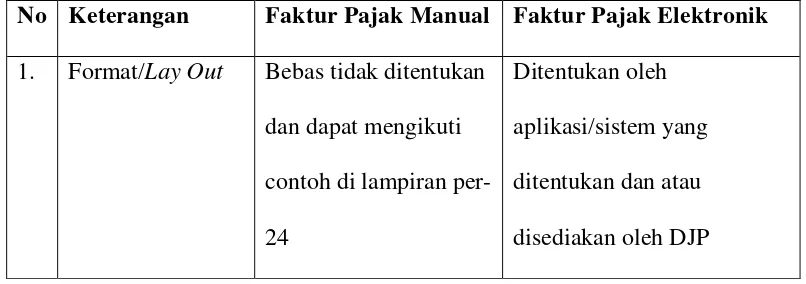

Adapun perbedaan antara faktur pajak manual dan faktur pajak berbentuk elektronik dapat dilihat pada tabel berikut ini.

Tabel 3.1

Perbedaan Faktur Pajak Manual & Faktur Pajak Elektronik No Keterangan Faktur Pajak Manual Faktur Pajak Elektronik 1. Format/Lay Out Bebas tidak ditentukan

dan dapat mengikuti contoh di lampiran per-24

2. Tanda Tangan Tanda tangan basah

3. Bentuk & lembar Diwajibkan berbentuk kertas dan jumlah lembar diatur

Tidak diwajibkan untuk dicetak dalam bentuk kertas

4. PKP yang membuat

Seluruh PKP PKP yang ditetapkan oleh Direktorat Jendral Pajak 5. Jenis Transaksi seluruh Penyerahan BKP/JKP saja 6. Prosedur

lapor/upload & persetujuan DJP

- e-Faktur dilaporkan ke DJP

dengan cara upload dan mendapat persetujuan DJP Sumber : KPP Pratama Medan Polonia

1. Faktur pajak standart adalah faktur pajak yang di buat sesuai dengan aturan yang berlaku. Faktur jenis ini harus memenuhi syarat formal maupun material. Dalam faktur pajak ini minimal harus memuat:

a. Nama, Alamat, dan NPWP yang melakukan penyerahan atau pembelian BKP atau JKP.

b. Jenis Barang atau Jasa, Jumlah harga jual atau penggantian, dan potongan harga.

c. PPN yang dipungut. d. PPnBM yang dipungut.

e. Kode, Nomor seri dan tanggal pembuatan faktur pajak, dan f. Nama, Jabatan, dan tanda tangan yang berhak.

2. Faktur Pajak Keluaran adalah faktur pajak yang dibuat oleh Pengusaha Kena Pajak saat melakukan penjualan terhadap barang kena pajak, jasa kena pajak, dan atau barang kena pajak yang tergolong dalam barang mewah.

3. Faktur Pajak Masukan adalah faktur pajak yang didapatkan oleh PKP ketika melakukan pembelian terhadap barang kena pajak atau jasa kena pajak dari PKP lainnya.

5. Faktur Pajak Gabungan adalah faktur pajak yang dibuat oleh PKP yang meliputi seluruh penyerahan yang dilakukan kepada pembeli barang kena pajak atau jasa kena pajak yang sama selama satu bulan kalender.

6. Faktur Pajak Digunggung adalah faktur pajak yang tidak diisi dengan identitas pembeli, nama, dan tandatangan penjual yang hanya boleh dibuat oleh PKP Pedagang Eceran.

7. Faktur Pajak Cacat adalah faktur pajak yang tidak diisi secara lengkap, jelas, benar, dan/atau tidak ditandatangani termasuk juga kesalahan dalam pengisian kode dan nomor seri. Faktur pajak cacat dapat dibetulkan dengan membuat faktur pjak pengganti.

8. Faktur Pajak Batal adalah faktur pajak yang dibatalkan dikarenakan adanya pembatalan transaksi. Pembatalan faktur pajak juga harus dilakukan ketika ada kesalahan pengisian NPWP dalam faktur pajak.

H. Dasar Hukum e-Faktur Pajak

Adapun dasar hukum e-faktur pajak adalah :

1. Aplikasi e-Faktur ditetapkan sesuai PER-16/PJ/2014 dan

KEP-136/PJ/2014

2. UU Nomor 42 TAHUN 2009 tentang Perubahan Ketiga atas UU

Nomor 8 TAHUN 1983 tentang PPN Barang dan Jasa dan PPnBM.

3. PMK-151/PMK.03/2013 tentang Tata Cara Pembuatan dan Tata

Cara Pembetulan atau Penggantian Faktur Pajak.

4. PER-17/PJ/2014 tentang Perubahan Kedua atas PER-24/PJ/2012

tentang Bentuk, Ukuran, Prosedur Pemberitahuan dalam rangka

Pembuatan, Tata Cara Pengisian Keterangan, Pembetulan atau

Penggantian, dan Pembatalan Faktur Pajak.

5. PER-16/PJ/2014 tentang Tata Cara Pembuatan dan Pelaporan Faktur

Pajak berbentuk Elektronik.

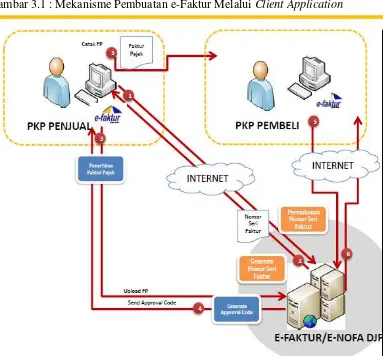

I. Mekanisme Pembuatan e-Faktur Melalui Client Application

Adapun beberapa mekanisme pembuatan e-Faktur pajak melalui Client Application, yaitu :

1. PKP meminta nomor seri faktur pajak ke Direktorat Jenderal Pajak melalui website secara online.

3. PKP membuat faktur pajak menggunakan nomor seri faktur tersebut dan mengirimkan data tersebut ke Direktorat Jenderal Pajak untuk memperoleh Approval.

4. Direktorat Jenderal Pajak memberikan approval setelah memvalidasi identitas PKP pembuat faktur pajak dan nomor seri faktur yang digunakan.

5. PKP pembeli melakukan pengkreditan pajak masukan melalui aplikasi e-Faktur (matching PM-PK otomatis).

6. Direktorat Jenderal Pajak melakukan approval pengkreditan pajak masukan.

Gambar 3.1 : Mekanisme Pembuatan e-Faktur Melalui Client Application

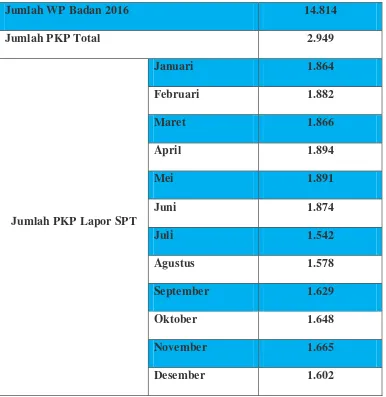

J. Jumlah Wajib Pajak Badan Tahun 2016 Dan Jumlah PKP Yang

Telah Melaporkan SPT Masa PPN Masa Januari s/d Desember 2016

Adapun wajib pajak badan yang telah terdaftar di KPP Pratama Medan

Polonia pada tahun 2016 dan jumlah PKP yang telah melaporkan SPT Masa PPN

masa januari s/d desember 2016 dapat dilihat pada tabel berikut ini.

Tabel 3.2

Jumlah Wajib Pajak Badan Tahun 2016 Dan Jumlah PKP Yang Telah

Melaporkan SPT Masa PPN Masa Januari s/d Desember 2016

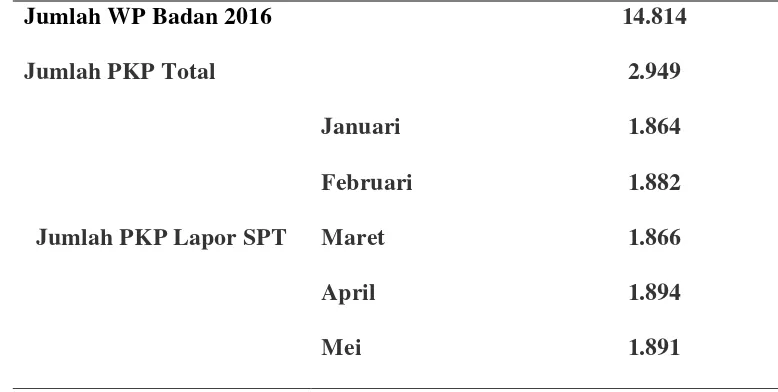

Jumlah WP Badan 2016 14.814

Jumlah PKP Total 2.949

Jumlah PKP Lapor SPT

Januari 1.864

Februari 1.882

Maret 1.866

April 1.894

Mei 1.891

Juni 1.874

Juli 1.542

Agustus 1.578

September 1.629

Oktober 1.648

November 1.665

Berdasarkan tabel diatas dapat kita ketahui bahwa jumlah wajib pajak

badan di KPP Pratama Medan Polonia pada tahun 2016 berjumlah 14.814 wajib

pajak dengan jumlah PKP total 2.949.

K. Permasalahan Yang Sering Terjadi Oleh PKP Dalam Peggunaan

e-Faktur

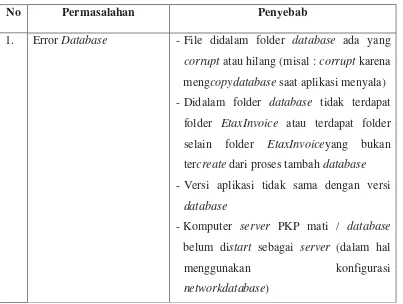

Sebelum mengetahui keefektivitasan penggunaan e-Faktur oleh wajib pajak badan, ada beberapa penyebab permasalahan yang sering terjadi atau yang sering dialami oleh wajib pajak dapat dilihat dari tabel berikut ini.

Tabel 3.3

Permasalahan Yang Sering Terjadi Dalam Penggunaan Applikasi e-Faktur

Oleh Wajib Pajak Badan

No Permasalahan Penyebab

1. Error Database -File didalam folder database ada yang corrupt atau hilang (misal : corrupt karena

mengcopydatabase saat aplikasi menyala) -Didalam folder database tidak terdapat

folder EtaxInvoice atau terdapat folder selain folder EtaxInvoiceyang bukan tercreate dari proses tambah database

-Versi aplikasi tidak sama dengan versi database

-Komputer server PKP mati / database belum distart sebagai server (dalam hal

2. Input ke database tidak berhasil, periksa kembali data yang akan diinput

Koneksi antara server dan client terputus (Network Database)

3. Format NPWP tidak sesuai Isian data NPWP tidak sesuai dengan format dan/atau tidak sesuai dengan cek digit

4. Lawan transaksi tidak lengkap

-Kolom pertama baris lawan transaksi (LT) pada CSV tidak memakai diisi LT

-Kolom isian pada baris LT kurang atau format isi datanya tidak sesuai dengan skema impor

5. Range nomor faktur sudah terdaftar

Menginputkan referensi range nomor faktur yang sama atau beririsan dengan salah satu range nomor faktur yang sudah direkam 6. Nomor faktur tidak

termasuk dalam range referensi nomor faktur

Merekam atau mengimpor faktur keluaran dengan nomor yang tidak ada dalam range direferensi nomor faktur

7. Range faktur tidak tersedia, daftarkan referensi nomor faktur terlebih dahulu

-Belum menginputkan range nomor faktur -Nomor faktur yang terpakai sudah sampai

ke range nomor terakhir yang ada

8. Masa faktur lebih besar dari tanggal EtaxReady, faktur harus direkam dengan EtaxInvoice

Merekam retur manual untuk faktur pajak keluaran yang seharusnya sudah mengguna kan e-Faktur

9. Tanggal retur tidak boleh lebih kecil dari tanggal faktur

Menginput tanggal retur lebih kecil dari tanggal faktur yang diretur

10. Masa retur tidak boleh lebih kecil dari tanggal retur

Menginput masa retur lebih kecil dari tanggal retur

11. Tanggal faktur sebelum Etax Ready

ditetapkan sebagai pengguna e-Faktur 12. Tidak dapat menghubungi

Etax Invoice server

Tidak terhubung dengan internet

13. Tanggal faktur pajak lebih kecil dari tanggal nomor seri faktur, tanggal faktur tidak dapat

Tanggal faktur pajak lebih muda dari tanggal surat pemberitahuan nomor seri faktur pajak

14. File tidak ditemukan File csv yang akan diimpor tidak ada

15. Nomor faktur tidak benar - Nomor faktur yang diinput tidak sesuai dengan tanggal faktur

- Merekam/impor dokumen lain pengganti untuk dokumen lain yang belum direkam diaplikasi

Sumber : KPP Pratama Medan Polonia

BAB IV

ANALISA DAN EVALUASI DATA

A. Wajib Pajak Orang Pribadi Dan Badan

Pengertian wajib pajak atau yang sering disebut WP merupakan individu atau orang atau suatu badan usaha yang merupakan subyek pajak yang menurut peraturan perundang-undangan dalam hal perpajakan ditentukan untuk melakukan kewajiban perpajakan termasuk di dalamnya pemotong pajak atau pemungut pajak tertentu. Wajib pajak ini adalah kewajiban setiap orang khususnya orang di Indonesia yang sudah bekerja dan memiliki penghasilan sendiri.

Setiap orang di Indonesia wajib mendaftarkan diri untuk mendapatkan nomor pokok wajib pajak atau biasa disebut NPWP kecuali ditentukan di dalam undang-undang. Pengertian wajib pajak pribadi merupakan setiap orang sendiri atau pribadi yang memiliki penghasilan di atas pendapatan tidak kena pajak. Wajib pajak tersebut terdiri dari:

1. Wajib Pajak Orang Pribadi

Wajib Pajak orang pribadi dibayarkan oleh wajib pajak orang pribadi yang memiliki penghasilan dari usaha, wajib pajak orang pribadi yang memiliki penghasilan dari pekerjaan bebas serta wajib pajak orang pribadi yang memiliki penghasilan dari pekerjaan.

2. Wajib Pajak Badan

perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk hukum lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap. 3. Wajib Pajak Bendahara sebagai pemungut dan pemotong pajak

yang sudah memiliki penghasilan yang cukup. Itu sebabnya untuk mendaftarkan Nomor Pokok Wajib Pajak diperlukan penghasilan yang berbeda untuk setiap daerah. Karena di setiap daerah di Indonesia memiliki UMK yang berbeda satu sama lain dan pendaftaran wajib pajak juga akan berbeda untuk setiap daerah di Indonesia.

B. Jumlah Wajib Pajak Badan Tahun 2016 Dan Jumlah PKP Yang

Telah Melaporkan SPT Masa PPN Masa Januari s/d Desember 2016

Adapun wajib pajak badan yang telah terdaftar di KPP Pratama Medan

Polonia pada tahun 2016 dan jumlah PKP yang telah melaporkan SPT Masa PPN

Masa Januari s/d Desember 2016 dapat dilihat pada tabel berikut ini.

Tabel 4.1

Jumlah Wajib Pajak Badan Tahun 2016 Dan Jumlah PKP Yang Telah

Melaporkan SPT Masa PPN Masa Januari s/d Desember 2016

Jumlah WP Badan 2016 14.814

Jumlah PKP Total 2.949

Jumlah PKP Lapor SPT

Januari 1.864

Februari 1.882

Maret 1.866

April 1.894

Juni 1.874

Juli 1.542

Agustus 1.578

September 1.629

Oktober 1.648

November 1.665

Desember 1.602

Sumber : KPP Pratama Medan Polonia

Berdasarkan tabel diatas dapat kita ketahui bahwa jumlah wajib pajak

badan di KPP Pratama Medan Polonia pada tahun 2016 berjumlah 14.814 wajib

pajak dengan jumlah PKP total 2.949 dan jumlah PKP yang telah melaporkan

SPT Masa PPN Masa Januari s/d Desember 2016 adalah sekitar 65.57%.

Maka dapat dianalisis bahwasannya wajib pajak badan di KPP Pratama

Medan Polonia tahun 2016 sebanyak 14.814 dan dari seluruh jumlah wajib pajak

badan di KPP Pratama Medan Polonia hanya sekitar 19.90% yang telah terdaftar

sebagai PKP yaitu sebanyak 2.949 PKP dan selebih nya Non PKP artinya masih

banyak wajib pajak badan yang belum dikukuhkan menjadi PKP untuk bisa

menggunakan aplikasi e-Faktur sedangkan jumlah PKP yang melaporkan SPT

Masa PPN dapat kita lihat dalam tabel diatas setiap bulan nya masih bersifat

dinamis atau sering berubah-ubah jumlah nya, maka pegawai DJP harus

mengeluarkan surat himbauan kepada setiap PKP yang belum melaporkan SPT

Masa PPN dengan tegas dan terus membimbing para PKP yang masih kurang

C. Penyebab Permasalahan Yang Sering Terjadi Oleh PKP Dalam

Peggunaan e-Faktur

Ada beberapa penyebab permasalahan yang sering terjadi atau yang sering dialami oleh wajib pajak adalah sebagai berikut.

1. Error Databasedikarenakan :

- File didalam folder database ada yang corrupt atau hilang (misal : corrupt karena mengcopydatabase saat aplikasi menyala)

- Didalam folder database tidak terdapat folder EtaxInvoice atau terdapat folder selain folder EtaxInvoiceyang bukan tercreate dari proses tambah database

- Versi aplikasi tidak sama dengan versi databaseKomputer server PKP mati / database belum distart sebagai server (dalam hal menggunakan konfigurasi networkdatabase).

2. Input ke database tidak berhasil, periksa kembali data yang akan diinput dikarenakan koneksi antara server dan client terputus (Network database).

3. Format Nomor Pokok Wajib Pajak (NPWP) tidak sesuai dikarenakan isian data NPWP tidak sesuai dengan format dan/atau tidak sesuai dengan cek digit.

4. Lawan transaksasi tidak lengkap dikarenakan :

- Kolom pertama baris lawan transaksi (LT) pada CSV tidak memakai diisi LT

- Kolom isian pada baris LT kurang atau format isi datanya tidak sesuai dengan skema impor.

5. Range nomor faktur sudah terdaftar dikarenakan menginputkan referensi faktur yang sama atau beririsan dengan salah satu range nomor faktur yang sudah direkam.

7. Range faktur tidak tersedia, daftarkan referensi nomor faktur terlebih dahulu dikarenakan :

- Belum menginput range nomor faktur

- Nomor faktur yang terpakai sudah sampai ke range nomor terakhir yang ada

8. Masa faktur lebih besar dari tanggal eTax Ready, faktur harus direkam dengan eTax Invoice dikarenakan merekam retur manual untuk faktur pajak keluaran yang seharusnya sudah menggunakan e-Faktur.

9. Tanggal retur tidak boleh lebih kecil dari tenggal faktur dikarenkan menginput tanggal retur lebih kecil dari tanggal yang diretur.

10.Masa retur tidak boleh lebih kecil dari tanggal retur dikarenakan menginput masa retur lebih kecil dari tanggal retur

11.Tanggal faktur sebelum eTax Ready dikarenakan merekam atau mengimpor data faktur pajak keluar dengan tanggal faktur sebelum PKP ditetapkan sebagai pengguna e-Faktur.

12.Tidak dapat menghubungi eTax Invoice server dikarenakan tidak terhubung internet.

13.Tanggal faktur pajak lebih kecil dari tanggal nomor seri faktur, tanggal faktur tidak dapat dikarenkan tanggal faktur pajak lebih muda dari tanggal surat pemberitahuan nomor seri faktur pajak. 14.File tidak ditemukan dikarenakan file csv yang akan diimpor tidak

ada.

15.Nomor faktur tidak benar dikarenakan :

- Nomor faktur yang diinput tidak sesuai dengan tanggal faktur - Merekam/impor dokumen lain pengganti untuk dokumen lain

D. Cara Penyelesaian Setiap Permasalahan Yang Sering Terjadi Oleh PKP Dalam Penggunaan e-Faktur

Berdasarkan masalah-masalah yang dihadapi dalam penggunaan e-Faktur pada Kantor Pelayanan Pajak Pratama Medan Polonia, penulis mencoba meberikan beberapa alternatif penyelesaian masalah sebagai berikut :

1. Dalam permasalahan yang pertama ada beberapa hal yang harus diketahui yaitu :

a. Pastikan dalam folder database(DB)>EtaxInvoiceterdapat folder log,seg0 dan tmp serta file db. lck, README_DO_NOT_TOUCH_FILE, dan service.properties.

b. Pastikan folder db berisi folder EtaxInvoicedengan isi folder sesuai pada nomor (a) dan tidak ada folder selain EtaxInvoiceyang ditambahkan sendiri.

c. Jalankan aplikasi saat terhubung dengan internet untuk dapat melakukan update database aplikasi.

2. Pastikan komputer server dan client terkoneksi dengan baik kemudian ulangi proses.

3. Isikan NPWP dengan angka 15 digit dan benar.

4. Periksa file CSV, cek kolom dan isian data pada baris lawan transaksi. Pastikan sesuai dengan skema impor dari DJP.

5. Periksa kembali range nomor faktur. Pastikan range yang akan direkam belum ada didaftar referensi range nomor faktur.

6. Periksa kembali nomor faktur yang digunakan dan dipastikan nomor faktur tersebut berada dalam range di referensi nomor faktur.

7. Ada beberapa hal yang harus diperhatikan yaitu :

- Inputkan range nomor faktur yang diperoleh dari kantor pelayanan pajak

- Dalam hal nomor merekam faktur dengan nomor yang terlewat dan masih didalam range, klik OK pada error dan lanjutkan rekam faktur dengan mengisi 8 digit nomor seri secara manual atau bisa dengan melakukan impor.

9. Isikan tanggal retur lebih besar sama dengan tanggal faktur pajak yang diretur.

10.Isikan masa retur sama dengan bulan retur.

11.Cek tanggal faktur pajak. Faktur pajak dengan tanggal transaksi sebelum ditetapkan sebagai pengguna eTax tidak bisa dibuat melalui aplikasi e-Faktur.

12.Ada beberapa hal yang harus diperhatikan yaitu :

- Cek koneksi internet, pastikan komputer terhubung dengan internet.

- Apabila koneksi internet dengan proxy, pastikan sudah melakukan setting proxy aplikasi dengan benar di menu Referensi > Setting Aplikasi.

13.Pastikan kembali nomor seri faktur pajak digunakan setelah tanggal pemberitahuan.

14.Ada beberapa hal yang harus diperhatikan yaitu :

- Periksa kembali lokasi tempat file CSV yang akan diimpor telah sesuai dengan lokasi fileCSV yang ada diform impor. - Ulangi kembali proses impor dengan mengklik tombol opendan

arahkan ke folder file CSV yang sebenarnya. 15.Ada beberapa hal yang harus diperhatikan yaitu :

- Cek nomor faktur dan tanggal faktur. Faktur dengan nomor xxx-yy.xxxxxxxx hanya bisa dipakai untuk penyerahan ditahun yy.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan pembahasan yang telah diuraikan pada bab-bab sebelumnya, maka dapat diambil beberapa kesimpulan antara lain sebagai berikut :

1. KPP Pratama Medan Polonia telah menerapkan aplikasi e-Faktur sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2014tentang tata cara pembuatan dan pelaporan faktur pajak berbentuk elektronik dan Keputusan Direktur Jenderal Pajak Nomor KEP-136/PJ/2014

mereka yang belum sadar betapa mudahnya menggunakan aplikasi e-Faktur tanpa harus melakukan pembuatan faktur pajak secara manual. Setiap permasalahan-permasalahan yang timbul pada penggunaan e-Faktur memiliki solusi untuk menyelesaikan permasalahan tersebut sehingga aplikasi e-Faktur bisa digunakan secara efektif oleh wajib pajak badan dan PKP.

B. Saran

Pada bagian ini terdapat beberapa saran yang mungkin dapat dipertimbangkan, antara lain sebagai berikut :

a. Untuk KPP Pratama Medan Polonia perlu meningkatkan kembali peninjauan terhadap wajib pajak badan dan PKP yang belum menggunakan faktur pajak berbentuk elektronik dan menghimbau untuk segera menggunakan faktur pajak berbentuk elektronik karena faktur pajak berbentuk elektronik ini sangat baik digunakan untuk wajib pajak badan dan PKP.