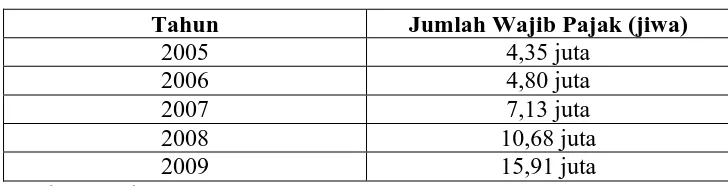

Pengaruh Kepatuhan Wajib Pajak terhadap Kewajiban Pembayaran Pajak (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Bandung-Bojonagara).

Teks penuh

Gambar

Dokumen terkait

Durian Dan Konsentrasi Asam Klorida Sebagai Pelarut Terhadap Sifat Kekuatan Tarik Bioplastik Pati Biji Durian Berpengisi Kitosan Dengan Pemlastis Sorbitol 46 Gambar 4.7

Isolasi dan Identifikasi Fungi Non-simbiosis di Rizosfer Bawang Merah (Allium ascalonicum L. ) pada Lahan Tercemar Logam Berat Pb di Kecamatan Wanasari Kabupaten

Pengujian dilakukan pada 5 spesimen dan setiap spesimen di tekan pada 5 titik yang berbeda, yaitu pada bagian atas, tengah, bawah. Pada uji kekerasan kali ini menggunakan gaya

Peraturan Menteri (Permen) ESDM Nomor 12 Tahun 2017 tentang Pemanfaatan Sumber Energi Terbarukan untuk Penyediaan Tenaga Listrik. Peraturan Menteri (Permen) ESDM Nomor 13 Tahun

Menurut Sugiyono (2014) metode penelitian kausal adalah metode penelitian untuk mengetahui pengaruh satu atau lebih variabel bebas (independent variable) terhadap variabel

ABSTRAK ± Penelitian pengaruh konsentrasi pelarut asam nitrat dan asam florida untuk melarutkan paduan U-Zr dan analisis kadar zirkonium menggunakan spektrofotometri

variety of language used in Pasar Pabean make the writer interested in analyzing the request strategies used by the buyers to the sellers of different ethnicity. In brief,

pelayanan lingkungan yang hanya boleh dilewati oleh pembangunan jalur servis atau pelayanan.. 18 Pengadaan Becak Motor Sampah Berpotensi menimbulkan Kemacetan Lalulintas akibat