HIDUP PROVINSI SUMATERA UTARA

Kas merupakan komponen aktiva yang sangat penting dan sangat

mempengaruhi semua transaksi yang terjadi karena berlaku sebagai alat tukar

dalam perekonomian kita. Kas terlibat secara langsung maupun tidak langsung

dalam hampir semua transaksi usaha. Kas juga menjadi begitu penting karena

perorangan, perusahaan atau bahkan pemerintahan harus mempertahankan posisi

likuiditas yang memadai yakni mereka harus memiliki sejumlah uang yang

mencukupi untuk membayar kewajiban pada saat jatuh tempo agar entitas

bersangkutan dapat terus beroperasi.

Kas adalah aktiva lancar yang paling likuid dan terdiri dari bagian yang

bertindak sebagai alat pertukaran serta memberikan dasar untuk perhitungan

akuntansi. Kas meliputi koin, uang kertas, cek, wesel dan uang yang disimpan di

bank yang dapat ditarik tanpa pembatasan dari bank yang bersangkutan.

Lazimnya, kas dapat ditarik sebagai segala sesuatu yang diterima bank untuk

disetorkan ke rekening bank lainnya.

Suharli (2006 : 173), “Kas dan setara kas adalah investasi yang sifatnya

sangat likuid, berjangka waktu pendek dan dengan cepat dapat dikonversi menjadi

kas dalam jumlah tertentu tanpa harus menghadapi resiko perubahan nilai yang

signifikan”.

a. Yang termasuk golongan kas terdiri atas :

1. Uang Tunai (uang kertas dan uang logam)

Uang tunai adalah seluruh alat pembayaran yang sah dan wajib diterima

oleh siapa saja sebagai alat pembayaran.

2. Dana yang Tersedia di Bank

Maksud dari dana yang tersedia di bank adalah simpanan yang setiap saat

dapat diambil dan dikeluarkan untuk pembayaran.

3. Cek

Cek yang diterima dari pihak lain sebagai alat pembayaran dan cek tersebut

setiap saat dapat dicairkan di bank.

4. Cek Perusahaan

Cek perusahaan adalah surat perintah pada bagian keuangan untuk

mengeluarkan uang bagi pihak-pihak lain dalam perusahaan itu sendiri untuk

membayar kepada pihak lain.

5. Cek Dalam Perjalanan

Cek dalam perjalanan adalah cek yang dikeluarkan oleh perusahaan kepada

pihak lain tetapi belum di uangkan di bank.

6. Wesel Pos

Wesel pos yang menurut sifatnya dapat segera diuangkan pada waktu

diperlukan.

Simpanan uang di bank-bank luar negeri yang tidak dikenakan pembatasan

penarikannya. Saldo simpanan ini dalam neraca dilaporkan dalam mata uang

rupiah sebesar nilai kursnya.

8. Hal-hal Lain yang Dapat Disamakan Dengan Uang

Terdiri dari surat-surat yang dapat diuangkan setiap saat di bank, dimana

bank bersedia membayar seperti nominal yang tertera dalam surat tersebut.

b. Yang tidak termasuk kas terdiri atas :

1. Cek mundur

2. Pembayaran-pembayaran yang dimuka

3. Surat berharga jangka pendek

4. Perangko dan materai

5. Deposito berjangka

6. Kas yang disisihkan untuk tujuan tertentu dan sifatnya terkait seperti dana

pensiun, pelunasan obligasi dan pembayaran deviden

7. Wesel tagih

Adapun fungsi dari kas sebagai berikut :

a. Sebagai alat tukar atau alat bayar dalam jumlah besar/kecil.

b. Alat yang diterima sebagai setoran oleh bank sebesar nilai nominalnya.

Untuk menjaga kas agar tetap aman, maka perusahaan perlu membuat

sistem pengendalian intern. Sistem pengendalian intern meliputi struktur

organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga

kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, untuk

mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Pengendalian intern tersebut menentukan tujuan yang hendak dicapai, dan

bukan pada unsur-unsur yang membentuk sistem tersebut. Pengertian

pengendalian intern tersebut diatas berlaku baik dalam perusahaan yang mengolah

informasinya secara manual, dengan mesin pembukuan maupun dengan

komputer. Suharli (2006 : 174), “Pengendalian intern (intern control) adalah Seluruh Sistem dan prosedur yang ditetapkan intstansi / perusahaan untuk

menjaga harta perusahaan dari kelalaian / kesalahan (errors), kecurangan (frauds)

ataupun kejahatan (irregularities)”.

Mulyadi (2009 : 183), unsur pokok pengendalian intern adalah sebagai berikut :

1. Lingkungan Pengendalian

Lingkungan pengendalian menciptakan suasana pengendalian dalam suatu

organisasi dan mempengaruhi personel organisasi tentang pengendalian. Dan

lingkungan pengendalian juga merupakan unsur yang merupakan landasan

untuk semua unsur pengendalilan intern, yang membentuk disiplin dan

struktur.

Penaksiran resiko biasanya digunakan dalam pelaksanaan pelaporan keuangan,

yaitu penaksiran risiko yang terkandung dalam asersi tertentu dalam laporan

keuangan dan desain implementasi aktivitas pengendalian yang ditujukan

untuk mengurangi resiko tersebut pada tingkat minimum, dengan

mempertimbangkan biaya dan manfaatnya.

3. Informasi dan Komunikasi

Komunikasi mencakup penyampaian informasi kepada semua personel yang

terlibat dalam pelaporan keuangan tentang bagaimana aktivitas mereka

berkaitan dengan orang lain, baik yang berada di dalam maupun di luar

organisasi.

4. Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang dibuat untuk

memberikan keyakinan bahwa petunjuk yang dibuat oleh manajemen

dilaksanakan. Kegiatan dan prosedur ini dilaksanakan untuk mengurangi resiko

dalam pencapaian tujuan entitas.

5. Pemantauan

Pemantauan adalah proses penilaian kualitas kinerja pengendalian intern

sepanjang waktu.

Manajemen bertanggung jawab dalam pembentukan dan pembinaan sistem

pengendalian intern. Untuk ini manajer perlu mengendalikannya secara terus

menerus agar sistem pengendalian intern berjalan dengan semestinya dan dapat

Fungsi pengendalian intern yaitu untuk menentukan apakah ada

penyimpangan dalam pelaksanaan. Untuk dapat menentukan adanya

penyimpangan, perlu diketahui ukuran yang menjadi dasar hasil pelaksanaan yang

diharapkan dan kebijakan dalam pelaksanaan. Pengawasan dan penelaahan pada

sistem pengendalian intern yang baik akan mampu melindungi kelemahan

manusia dan mengurangi kemungkinan kesalahan dan ketidaktelitian yang terjadi.

A. Pengendalian intern atas penerimaan kas

Melindungi kas dari pencurian dan penyalahgunaan, perusahaan harus

mengendalikan kas mulai dari diterimanya hingga disetor ke bank. Prosedur

semacam ini disebut pengendalian preventif. Prosedur yang dirancang untuk

mendeteksi pencurian atau penyalahgunaan kas disebut pengendalian detektif.

Dalam pengertian tertentu, pengendalian detektif juga bersifat preventif

(mencegah) karena para karyawan akan berupaya menghindarkan pencurian atau

penyalahgunaan bila mereka mengetahui bahwa hal semacam itu kemungkinan

besar mereka akan tertangkap.

Hall (2011 : 180), “Pembuatan dan pemeliharaan sistem pengendalian

internal adalah kewajiban pihak manajemen yang penting. Aspek mendasar dari

tanggung jawab penyediaan informasi pihak manajemen adalah untuk

memberikan jaminan yang wajar bagi pemegang saham bahwa perusahaan

dikendalikan dengan baik. Selain itu, pihak manajemen bertanggung jawab untuk

melengkapi pemegang saham serta calon investor dengan informasi keuangan

Sistem pengendalian internal yang memadai penting bagi pihak manajemen untuk

melakukan kewajiban ini”.

Salah satu tugas pemimpin perusahaan adalah harus mampu mengawasi

secara keseluruhan kegiatan perusahaan yang dipimpinnya, tidak terkecuali kas

yang dimiliki perusahaan tersebut. Kagiatan ini sangat penting namun cukup sulit

untuk melaksanakannya karena aktivitas perusahaan yang semakin berkembang.

Sehubungan dengan hal tersebut maka Badan Lingkungan Hidup Sumatera

Utara memerlukan adanya sistem pengendalian intern kas, karena kas merupakan

komponen yang paling penting di dalam melaksanakan aktivitas usahanya.

Disamping itu, kas juga merupakan aktiva yang paling mudah diselewengkan.

B. Prosedur penerimaan kas pada Badan Lingkungan Hidup Sumatera Utara

Prosedur penerimaan kas yang dilaksanakan Badan Lingkungan Hidup

Sumatera Utara meliputi serangkaian proses pencatatan, pengikhtisaran, sampai

dengan pelaporan keuangan yang berkaitan dengan penerimaan kas serta

pertanggung jawaban kembali. Proses ini dapat dilakukan secara manual ataupun

dengan menggunakan sistem komputerisasi.

Adapun prosedur yang dilaksanakan oleh Badan Lingkungan Hidup Sumatera

Utara secara lebih rinci meliputi :

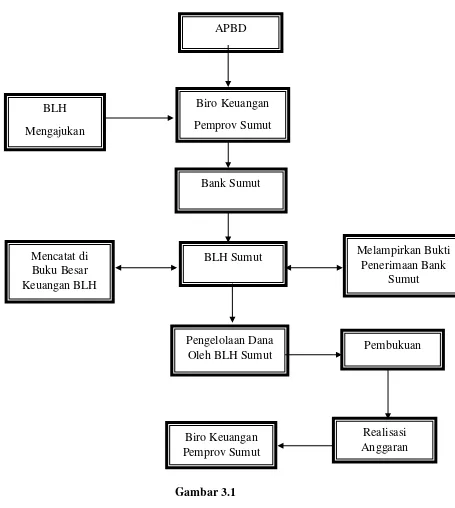

1. Penyusunan APBD Pemprov Sumut.

2. Pihak BLH Sumut mengirimkan rencana anggaran ke Biro Keuangan Pemprov

3. Setelah diteliti, pihak Biro Keuangan Pemprov Sumut akan menyetujui rencana

anggaran tersebut.

4. Pihak Biro Keuangan Pemprov Sumut mengirimkannya melalui Bank Sumut

kepada BLH Sumut yang nilainya sesuai dengan anggaran yang diajukan

sebelumnya.

5. BLH Sumut melampirkan dokumen bukti penerimaan uang dari Bank Sumut.

6. Mencatat pada buku besar di Bagian Keuangan jumlah uang tunai yang

diterima dari Biro Keuangan Pemprov Sumut.

7. Dana tersebut dikelola oleh pihak BLH Sumut (Bagian Keuangan BLH Sumut)

untuk membiayai semua kebutuhan/kegiatan operasional BLH Sumut.

8. Bagian Keuangan membuat pembukuan atas pemakaian dana tersebut.

9. Pembukuan tersebut berisi tentang Realisasi Anggaran yang akan diserahkan

kepada Biro Keuangan Pemprov Sumut setiap bulannya sebagai pertanggung

jawaban BLH Sumut.

10. Jika terjadi kelebihan dana, maka dana tersebut akan dikembalikan lagi ke

Biro Keuangan Pemprov Sumut.

Laporan yang dihasilkan dari prosedur penerimaan kas pada Badan

Lingkungan Hidup Sumatera Utara adalah Laporan Realisasi Anggaran yaitu

laporan yang menyajikan informasi realisasi, pendapatan, dan pembiayaan BLH

Sumut dalam suatu periode tertentu. Jenis penerimaan kas pada Badan

Lingkungan Hidup Sumatera Utara bersumber dari APBD.

Namun dalam Tugas Akhir ini penulis hanya membahas lebih dalam

Karena sumber inilah yang lebih bersifat rutin.

Prosedur penerimaan kas dalam BLH Sumut perlu dirancang sedemikian

rupa sehingga kemungkinan tidak tercatat dan tidak diterimanya uang yang

seharusnya diterima dapat dikurangi menjadi sekecil mungkin. Prosedur

penerimaan kas perlu memperhatikan hal-hal sebagai berikut :

1. Terdapat pemisahan tugas antara yang menyimpan, menerima, dan mencatat

penerimaan uang.

2. Setiap penerimaan uang langsung disetor ke bank sebgaimana adanya. Untuk

dapat memenuhi prinsip-prinsip pengendalian intern dalam hal penerimaan kas

perlu pemisahan fungsi seperti pemisahan antara fungsi penerimaan uang,

pencatatan dan penyimpanan serta yang melakukan rekonsiliasi bank.

Unsur pengendalian intern penerimaan kas yang sehat Mulyadi (2001 : 518) “untuk organisasi, sistem otoritas dan prosedur pencatatan, dan praktik yang

sehat” adalah :

1. Fungsi akuntansi harus terpisah dari fungsi penagihan dan fungsi penerimaan.

2. Fungsi penerimaan kas harus terpisah dari fungsi akuntansi.

3. Debitur diminta untuk melakukan pembayaran dalam bentuk cek atas nama

atau dengan cara pemindah bukuan (bilyet giro).

4. Fungsi penagihan melakukan penagihan hanya atas dasar daftar piutang yang

harus ditagih yang disebut fungsi akuntansi.

5. Pengkreditan rekening pembantu piutang oleh fungsi akuntansi (bagian

6. Hasil perhitungan kas direkam dalam berita acara perhitungan kas dan disetor

penuh ke bank dengan segera.

7. Para penagih dan kasir harus diasuransikan.

8. Kas dalam perjalanan (baik yang berada di tangan kasa maupun di tangan

penagih perusahaan) harus diasuransikan (case-in-safe dan case-in-transit

Gambar 3.1

Gambar 3.1

Prosedur Penerimaan Kas Pada BLH Prov Su Sumber : Badan Lingkungan Hidup Prov Su

APBD

Biro Keuangan

Pemprov Sumut BLH

Mengajukan

Bank Sumut

BLH Sumut Mencatat di

Buku Besar Keuangan BLH

Melampirkan Bukti Penerimaan Bank

Sumut

Pengelolaan Dana Oleh BLH Sumut

Biro Keuangan Pemprov Sumut

Pembukuan

C. Pengendalian intern atas pengeluaran kas

Pengendalian internal atas pembayaran kas harus memberikan jaminan

yang memadai bahwa pembayaran dilakukan hanya untuk transaksi yang

diotorisasi. Disamping itu, pengendalian harus memastikan bahwa kas digunakan

secara efisien. Pengeluaran kas dalam perusahaan dilakukan dengan menggunakan

cek. Pengeluaran kas yang tidak dapat dilakukan dengan cek (biasanya karena

jumlah relatif kecil), dilaksanakan melalui dana kas kecil yang diselenggarakan

dengan salah satu sistem : fluctuating-fund-balance system dan imperst system.

Pengeluaran kas dengan cek memiliki kebaikan ditinjau dari pengendalian

intern berikut :

1. Digunakannya cek atas nama, pengeluaran cek akan diterima oleh pihak yang

namanya sesuai dengan yang ditulis pada formulir cek, dengan demikian

pengeluaran kas dengan cek menjamin diterimanya cek tersebut oleh pihak

yang dimaksud pihak pembayaran.

2. Dilibatkannya pihak luar (dalam hal ini bank) dalam pencatatan transaksi

pengeluaran kas perusahaan. Dengan digunakannya cek dalam setiap

pengeluaran kas perusahaan, transaksi pengeluaran kas direkam juga oleh

bank, yang secara periodik mengirimkan rekening koran bank (bank statement)

kepada perusahaan nasabahnya. Direkam rekening koran bank inilah yang

dapat digunakan oleh perusahaan untuk mengecek ketelitian catatan transaksi

kas perusahaan dalam jurnal penerimaan dan pengeluaran kas.

3. Sistem perbankan mengembalikan cancelled check kepada cek is-user.

yang mengeluarkan cek dengan dapat digunakannya cancelled check sebagai

tanda terima pembayaran lebih andal karena di dalam endorsement terkait

pihak bank yang merupakan pihak yang independen bagi pembayar maupun

bagi penerima pembayaran.

D. Prosedur pengeluaran kas pada Badan Lingkungan Hidup Sumatera Utara.

Prosedur pengeluaran kas pada Badan Lingkungan Hidup Sumatera Utara

meliputi serangkaian proses baik manual maupun komputerisasi mulai pencatatan,

penggolongan, peringkasan, transaksi atau kejadian keuangan serta pelaporan

keuangan dalam rangka pertanggung jawaban yang berkaitan dengan pengeluaran

kas pada Badan Lingkungan Hidup Sumatera Utara.

Adapun prosedur pengeluaran kas secara rinci yang dilaksanakan oleh

Badan Lingkungan Hidup Sumatera Utara meliputi :

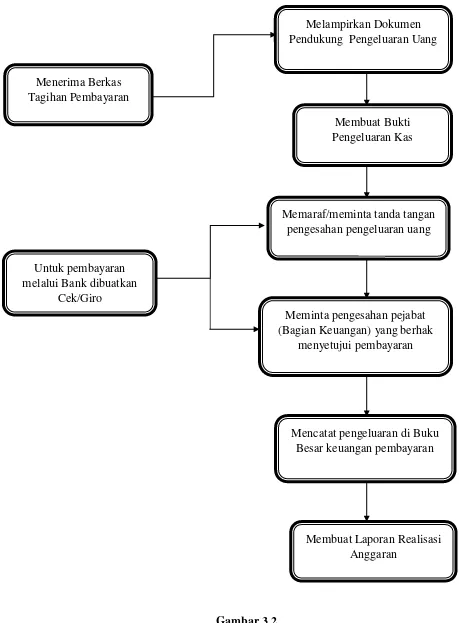

1. Menerima berkas/kwitansi tagihan pembayaran.

2. Melampirkan dokumen pendukung pengeluaran uang.

3. Membuat bukti pengeluaran kas/cek dan mencetaknya.

4. Memaraf/meminta tanda tangan pengesahan persetujuan pembayaran di bukti

pengeluaran kas/cek.

5. Meminta pengesahan pejabat (Bagian Keuangan) yang berhak menyetujui

pembayaran di bukti pengeluaran kas/bank.

7. Menandatangani/meminta tanda tangan pejabat yang berhak menyetujui

membayaran pada cek/giro.

8. Mencatat pada buku kas atau buku besar keuangan setiap jumlah pengeluaran.

9. Membuat laporan dalam bentuk Realisasi Anggaran untuk selanjutnya

dilaporkan kembali ke Biro Keuangan Pemprov Sumut.

Dokumen-dokumen pendukung yang digunakan pada prosedur akuntansi

pengeluaran kas pada Badan Lingkungan Hidup Sumatera Utara terdiri atas :

1. Kwitansi penagihan yang harus segera dibayar.

2. Kwitansi pembayaran dan bukti penerimaan lainnya merupakan dokumen

sebagai tanda bukti pembayaran.

3. Surat Perintah Pencairan Dana (SP2D) yang diterbitkan oleh bendahara/pejabat

BLH Sumut yang memiliki wewenang.

4. Bukti transfer merupakan dokumen atau bukti apabila pembayaran dilakukan

melalui transfer antar bank.

5. Buku besar pengeluaran kas merupakan catatan yang diselenggarakan oleh

fungsi akuntansi untuk mencatat atau menggolongkan semua transaksi atas

kejadian yang berhubungan dengan pengeluaran kas.

6. Buku besar pembantu merupakan catatan yang diselenggarakan oleh fungsi

akuntansi untuk mencatat transaksi-transaksi dan kejadian yang berisi rincian

item buku besar untuk setiap rekening yang dianggap perlu.

Jenis-jenis pengeluaran kas pada Badan Lingkungan Hidup Sumatera

Utara secara umum mencakup :

Belanja Pegawai adalah kompensasi baik dalam bentuk uang maupun

barang yang diberikan kepada pegawai pemerintah, baik yang bertugas di dalam

maupun di luar negeri sebagai imbalan atas pekerjaan yang telah dilaksanakan,

kecuali pekerjaan yang berkaitan dengan pembentukan modal. PNS dan pegawai

yang dipekerjakan oleh pemerintah yang belum berstatus PNS sebagai imbalan

atas pekerjaan yang telah dilaksanakan kecuali pekerjaan yang berkaitan dengan

pembentukan modal. Contoh : gaji, tunjangan, honorarium, lembur, kontribusi

sosial dan lain-lain yang berhubungan dengan pegawai.

3. Belanja Barang

Belanja barang adalah pengeluran untuk menampung pembelian barang

dan jasa yang habis pakai untuk memproduksi barang dan jasa yang dipasarkan

maupun yang tidak dipasarkan serta pengadaan barang yang dimaksudkan untuk

diserahkan atau dijual kepada masyarakat dan belanja perjalanan. Belanja ini

terdiri belanja barang dan jasa, belanja pemeliharaan dan belanja

perjalanan. Belanja barang ini terdiri dari belanja pengadaan barang dan jasa,

belanja pemeliharaandan belanja perjalanan.

3. Belanja Modal

Belanja modal merupakan pengeluaran anggaran yang dugunakan dalam

rangka memperoleh atau menambah aset tetap dam aset lainnya yang memberi

manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal

kapitalisasi aset tetap atau aset lainnya yang ditetapkan pemerintah. Aset tetap

tersebut dipergunakan untuk operasional kegiatan sehari-hari suatu satuan kerja

4. Pembayaran Bunga Utang

Belanja Pemerintah Pusat yang digunakan untuk membayar kewajiban atas

penggunaan pokok utang baik utang dalam negeri maupun luar negeri, yang

dihitung berdasarkan ketentuan dan persyaratan dari utang yang sudah ada dan

perkiraan utang baru, termasuk untuk biaya terkait dengan pengelolaan utang.

5. Subsidi

Subsidi adalah sebuah pembayaran oleh pemerintah untuk produsen,

distributor dan konsumen bahkan masyarakat dalam bidang tertentu.

6. Belanja Hibah

Belanja Pemerintah Pusat dalam bentuk uang, barang, atau jasa dari

Pemerintah kepada BUMN, pemerintah negara lain, lembaga/organisasi

internasional, pemerintah daerah khususnya pinjaman dan/atau hibah luar negeri

yang diterushibahkan ke daerah yang tidak perlu dibayar kembali, bersifat tidak

wajib dan tidak mengikat, tidak secara terus-menerus, bersifat sukarela dengan

pengalihan hak dan dilakukan dengan naskah perjanjian antara pemberi hibah dan

penerima hibah.

7. Bantuan Sosial

Bantuan Sosial yaitu transfer uang atau barang yang diberikan kepada

masyarakat guna melindungi dari kemungkinan terjadinya risiko sosial. Bantuan

sosial dapat langsung diberikan kepada anggota masyarakat atau lembaga

kemasyarakatan di bidang pendidikan, keagamaan, kesehatan, dan pangan.

BLH Sumut akan dipertanggung jawabkan pada SPT dan dikirimkan ke Biro

Keuangan, dan kelebihan anggaran kerja akan dikembalikan sehingga tidak ada

kelebihan kas yang disimpan di fakultas yang dapat disalah-gunakan atau

diselewengkan.

Pada dasarnya untuk dapat menghasilkan sistem pengendalian yang baik,

prosedur pengeluaran kas harus memperhatikan hal-hal sebagai berikut :

1. Semua pengeluaran dilakukan dengan cheque, pengeluaran-pengeluaran dalam

jumlah kecil dilakukan melalui dana kas kecil.

2. Semua pengeluaran kas harus memperoleh persetujuan dari yang berwenang

terlebih dahulu.

3. Terdapat pemisahan tugas antara yang berhak menyetujui pengeluaran kas,

yang menyimpan uang kas dan melakukan pengeluaran serta yang mencatat

pengeluaran kas.

Unsur pengendalian intern pengeluaran kas yang sehat Mulyadi (2001 : 471) “untuk organisasi, sistem otorisasi, prosedur pencatatan dan praktik yang sehat” adalah :

1. Fungsi penyimpanan kas harus terpisah dari fungsi akuntansi.

2. Transaksi penerimaan dan pengeluaran kas tidak boleh dilaksanakan sendiri

oleh bagian kasir sejak awal sampai akhir, tanpa campur tangan fungsi yang

lain.

3. Pengeluaran kas harus mendapat otorisasi dari pejabat yang berwenang.

4. Pembukuan dan penutupan rekening bank harus mendapatkan persetujuan

5. Pencatatan dalam jurnal pengeluaran kas (atau dalam metode pencatatan

dalam register cek) harus didasarkan bukti kas keluar yang telah mendapat

otoritas dari pejabat yang berwenang dan dilampiri dokumen pendukung yang

lengkap.

6. Saldo kas yang ada ditangan harus dilindungi dari kemungkinan pencurian

atau penggunaan yang tidak semestinya.

7. Dokumen dasar dan pendukung transaksi pengeluaran kas harus dibubuhi cap

“lunas” oleh bagian kasir setelah pengeluaran kas dilakukan.

8. Penggunaan rekening koran bank (bank statement) yang merupakan informasi

dari pihak ketiga, untuk mengecek ketelitian catatan kas oleh fungsi

pemeriksaan intern (internal audit function) yang merupakan fungsi yang

tidak terlibat dalam pencatatan dan penyimpanan kas.

9. Semua pengeluaran kas harus dilakukan dengan cek atas nama perusahaan

penerima atau dengan pemindah bukuan.

10. Jika pengeluaran kas hanya menyangkut jumlah yang kecil, pengeluaran ini

dilakukan sistem akuntansi pengeluaran kas melalui dana kas kecil yang

akuntansinya diselenggarakan dengan imperst sistem.

11. Secara periodik dilakukan pencocokan jumlah fisik kas yang ada ditangan

dengan jumlah kas menurut catatan akuntansi.

12. Kas yang ada ditangan (cash in safe) dan kas yang ada di perjalanan (cash in

transit) di asuransikan dari kerugian.

14. Kasir dilengkapi dengan alat-alat yang mencegah terjadinya pencurian

terhadap kas yang ada ditangan (misalnya mesin register kas, lemari besi dan

strong room).

Gambar 3.2

Prosedur Pengeluaran Kas Pada BLH Prov Su

Membuat Bukti Pengeluaran Kas

Memaraf/meminta tanda tangan pengesahan pengeluaran uang

Meminta pengesahan pejabat (Bagian Keuangan) yang berhak

menyetujui pembayaran Pendukung Pengeluaran Uang

Membuat Laporan Realisasi Anggaran

Mencatat pengeluaran di Buku Besar keuangan pembayaran Untuk pembayaran

melalui Bank dibuatkan Cek/Giro

A. KESIMPULAN

Berdasarkan data yang telah disusun oleh penulis maka dapat disimpulkan

bahwa setiap Instansi (dalam hal ini lembaga Dinas Badan Lingkungan Hidup

Prov Su) harus tetap menjaga jumlah uang kasnya agar tetap mencukupi

pembiayaan operasionalnya sehari-hari. Manajemen kas yang efektif juga

memerlukan pengendalian internal yang baik guna melindungi kas dari

pencurian atau penggelapan kas. Hal ini karena kas merupakan aktiva yang

paling lancar, sehingga lebih mudah untuk diselewengkan jika tidak dijaga

dengan baik.

Secara umum, sistem pengendalian kas selalu dibedakan antara pihak yang

menangani pemasukan dan pengeluaran dengan pihak yang melakukan

pembukuan. Hal ini bertujuan mengurangi kemungkinan terjadinya manipulasi

dalam pencatatan/pembukuan.

Karakteristik dari suatu pengendalian kas adalah :

1. Menetapkan tanggung jawab dan tugas secara khusus dalam menangani

penerimaan dan pengeluaran kas.

2. Mengadakan pemisahan terhadap penanganan dan pencatatan penerimaan

kas.

3. Mengadakan audit internal pada selang waktu tertentu, terutama pemeriksaan

4. Memilih dan menetapkan karyawan yang jujur dalam memegang kas

perusahaan.

Berdasarkan hasil penelitian dan analisa terhadap sistem pengendalian

intern kas pada Badan Lingkungan Hidup Sumatera Utara, maka penulis dapat

menarik kesimpulan sebagai berikut :

1. Struktur organisasi pada Badan Lingkungan Hidup Sumatera Utara dinilai

sudah cukup baik karena dapat menunjang terbentuknya kesatuan perintah

yang terarah dan pembagian tugas, fungsi, wewenang serta tanggung jawab

yang jelas. Hal ini sangat membantu dalam pelaksanaan pengendalian internal

kas yang efektif di Badan Lingkungan Hidup Sumatera Utara.

2. Penerimaan kas pada Badan Lingkungan Hidup Sumatera Utara berasal dari

APBD.

3. Pengendalian internal merupakan suatu sistem yang meliputi semua cara yang

dipakai dalam suatu perusahaan/instansi untuk mengawasi kegiatan

perusahaan yang tujuannya adalah untuk mencegah terjadinya kecurangan

dari penyelewengan, agar semua rencana yang telah ditetapkan dapat berjalan

secara baik.

4. Prosedur penerimaan kas dan pengeluaran kas pada Badan Lingkungan Hidup

Sumatera Utara sudah cukup baik dengan adanya bukti-bukti yang dilaporkan

dan disimpan oleh pihak yang berwenang serta telah dilakukan pencatatan

langsung dari penerimaan dan pengeluaran kas. Hal ini membuktikan bahwa

Utara dapat memperbaiki adanya kesalahan dan penyelewengan yang

mungkin terjadi.

B. SARAN

Berdasarkan kesimpulan di atas, maka penulis mencoba memberikan

saran-saran yang mungkin bermanfaat kepada pihak Badan Lingkungan Hidup Prov Su

dalam memajukan Badan Lingkungan Hidup Prov Su, yaitu sebagai berikut :

1. Sistem pengendalian intern kas yang telah efektif harus tetap di pertahankan

agar Badan Lingkungan Hidup Sumatera Utara dapat mencapai sasaran atau

tujuan yang diharapkan.

2. Sebaiknya selalu dilakukan pemeriksaan, ketelitian terhadap angka dalam

penjumlahan dan penerimaan kas dan di buat laporan realisasi harian untuk

pengeluaran kas sehari-hari.

3. Sebaiknya dilakukan pemeriksaan secara berkala terhadap prosedur

penerimaan dan pengeluaran kas di Badan Lingkungan Hidup Sumatera

Utara.

4. Untuk menghindari penyelewengan dan kecurangan pada Badan Lingkungan

Hidup Sumatera Utara, sebaiknya semua kwitansi yang masih kosong di beri

nomor urut agar tidak terjadi penyalahgunaan kwitansi, dan yang telah

digunakan di catat dalam suatu daftar berdasarkan.

Waktu pengeluarannya secara berurutan, yang sebelumnya harus

disesuaikan tanggal dan nama pada kwitansi agar sesuai dengan yang tercatat