1.1 Latar Belakang

Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya

good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karena beberapa penelitian menunjukkan bahwa terjadinya krisis ekonomi di

Indonesia ternyata disebabkan oleh buruknya pengelolaan (bad governance) dan buruknya birokrasi (Sunarsip, 2001).

Akuntabilitas sektor publik berhubungan dengan praktik transparansi dan pemberian informasi kepada publik dalam rangka pemenuhan hak publik.

Sedangkan good governance didefinisikan sebagai suatu penyelenggaraan manajeman pembangunan yang solid dan bertanggung jawab dan sejalan dengan prinsip demokrasi dan pasar yang efisien, penghindaran salah alokasi dana

investasi, pencegahan korupsi baik secara politis maupun administratif, menciptakan disiplin anggaran, serta menciptakan kerangka hukum dan politik

bagi tumbuhnya aktivitas usaha (Mardiasmo, 2005).

Menurut Mardiasmo (2005), terdapat tiga aspek utama yang mendukung terciptanya kepemerintahan yang baik (good governance), yaitu pengawasan,

pengendalian, dan pemeriksaan. Pengawasan merupakan kegiatan yang dilakukan oleh pihak di luar eksekutif, yaitu masyarakat dan Dewan Perwakilan Rakyat Daerah (DPRD)

untuk mengawasi kinerja pemerintahan.

Pengendalian (control) adalah mekanisme yang dilakukan oleh eksekutif untuk menjamin bahwa sistem dan kebijakan manajemen dilaksanakan dengan baik sehingga

yang dilakukan oleh pihak yang memiliki pengalaman kerja dan memiliki kompetensi profesional untuk memeriksa apakah hasil kinerja pemerintah telah sesuai dengan standar

yang ditetapkan.

Salah satu unit yang melakukan audit/pemeriksaan terhadap pemerintah

daerah adalah inspektorat daerah. Menurut Falah (2005), inspektorat daerah mempunyai tugas menyelenggarakan kegiatan pengawasan umum pemerintah daerah dan tugas lain yang diberikan kepala daerah, sehingga dalam tugasnya inspektorat

sama dengan auditor internal. Audit internal adalah audit yang dilakukan oleh unit pemeriksa yang merupakan bagian dari organisasi yang diawasi (Mardiasmo, 2005).

Fungsi Auditor internal Menurut Boynton yang dikutip Rohman (2007) adalah melaksanakan fungsi pemeriksaan internal yang merupakan suatu fungsi

penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilakukan. Selain itu, auditor internal diharapkan pula dapat lebih memberikan sumbangan bagi perbaikan efisiensi dan

efektivitas dalam rangka peningkatan kinerja organisasi. Dengan demikian auditor internal pemerintah daerah memegang peranan yang sangat penting dalam proses

terciptanya akuntabilitas dan transparansi pengelolaan keuangan di daerah.

Peran dan fungsi Inspektorat Provinsi, Kabupaten/Kota secara umum diatur dalam pasal 4 Peraturan Menteri Dalam Negeri No 64 Tahun 2007. Dalam

pasal tersebut dinyatakan bahwa dalam melaksanakan tugas pengawasan urusan pemerintahan, Inspektorat Provinsi, Kabupaten/Kota mempunyai fungsi sebagai

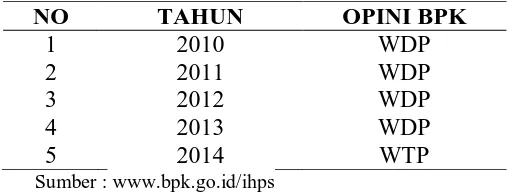

Kualitas audit yang dilaksanakan oleh aparat inspektorat kabupaten labuhanbatu saat ini masih menjadi sorotan karena masih banyaknya temuan audit

yang tidak terdeteksi oleh aparat inspektorat sebagai auditor internal akan tetapi ditemukan oleh auditor eksternal yaitu Badan Pemeriksa Keuangan (BPK).

Berdasarkan hasil pemetaan kapabilitas Aparat Pengawasan Intern Pemerintah (APIP) atas hasil survey yang dilakukan dan dikembangkan oleh

Institute of Internal Auditor (IAA), dengan pendekatan Internal Audit Capability Model (IACM), kualitas auditor intern pemerintah masih kurang baik. Hasil penilaian tingkat kapabilitas APIP sampai dengan tahun 2014 terhadap 474 APIP

Kementerian, Lembaga dan Pemerintah Daerah per 31 Desemeber 2014, sebanyak 404 Satker APIP atau 85,23 % berada pada level 1 (Initial), 69 Satker APIP atau

14,56 % pada level 2 (Infrastructure) dan baru 1 Satker APIP yang berada pada level 3 (Integrated), (www.bpkp.go.id)

Audit pemerintahan merupakan salah satu elemen penting dalam

penegakan good government. Namun demikian, praktiknya sering jauh dari yang diharapkan. Mardiasmo (2002) menjelaskan bahwa terdapat beberapa kelemahan

dalam audit pemerintahan di Indonesia, di antaranya tidak tersedianya indikator kinerja yang memadai sebagai dasar pengukur kinerja pemerintahan baik pemerintah pusat maupun daerah dan hal tersebut umum dialami oleh organisasi

Tabel 1.1

Daftar Opini Badan Pemeriksa Keuangan Atas Laporan Keuangan Pemerintah Daerah Kabupaten Labuhanbatu Tahun 2011 s.d. Tahun 2015

NO TAHUN OPINI BPK

1 2010 WDP

2 2011 WDP

3 2012 WDP

4 2013 WDP

5 2014 WTP

Sumber : www.bpk.go.id/ihps

Basuki dan Krisna (2006) menyatakan bahwa kualitas audit merupakan suatu issue yang komplek, karena begitu banyak faktor yang dapat mempengaruhi kualitas audit, yang tergantung dari sudut pandang masing-masing pihak. Hal

tersebut menjadikan kualitas audit sulit pengukurannya, sehingga menjadi suatu hal yang sensitif bagi perilaku individual yang melakukan audit. Secara teoritis kualitas

pekerjaan auditor biasanya dihubungkan dengan kualifikasi keahlian, ketepatan waktu penyelesaian pekerjaan, kecukupan bukti pemeriksaan yang kompeten pada biaya yang paling rendah serta sikap independensinya dengan klien.

Pentingnya standar bagi pelaksanaan audit juga dikemukakan oleh Pramono (2003). Dikatakan bahwa produk audit yang berkualitas hanya dapat

dihasilkan oleh suatu proses audit yang sudah ditetapkan standarnya. Lebih lanjut dijelaskan bahwa proses audit dapat dikatakan telah memenuhi syarat quality

assurance apabila proses yang dijalani tersebut telah sesuai dengan standar, antara lain: standar for the professional practice, internal audit charter, kode etik internal audit, kebijakan,tujuan, dan prosedur audit, serta rencana kerja audit.

Menurut Peraturan Menteri Negara Pendayagunaan Aparatur Negara nomor PER/05/M.PAN/03/2008, pengukuran kualitas audit atas laporan

Pemeriksaan Keuangan Negara (SPKN) yang tertuang dalam Peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 01 Tahun 2007. Pernyataan standar umum pertama SPKN adalah: “Pemeriksa secara kolektif harus memiliki

kecakapan profesional yang memadai untuk melaksanakan tugas pemeriksaan”.

Dengan Pernyataan Standar Pemeriksaan ini semua organisasi pemeriksa bertanggung jawab untuk memastikan bahwa setiap pemeriksaan dilaksanakan oleh para pemeriksa yang secara kolektif memiliki pengetahuan, keahlian, dan

pengalaman yang dibutuhkan untuk melaksanakan tugas tersebut. Oleh karena itu, organisasi pemeriksa harus memiliki prosedur rekrutmen, pengangkatan,

pengembangan berkelanjutan, dan evaluasi atas pemeriksa untuk membantu organisasi pemeriksa dalam mempertahankan pemeriksa yang memiliki

kompetensi yang memadai.

Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor. Auditor harus memiliki

dan meningkatkan pengetahuan mengenai metode dan teknik audit serta segala hal yang menyangkut pemerintahan seperti organisasi, fungsi, program, dan kegiatan

pemerintahan (BPKP, 1998). Keahlian auditor menurut Tampubolon (2005) dapat diperoleh melalui pendidikan dan pelatihan yang berkelanjutan serta pengalaman yang memadai dalam melaksanakan audit.

Kompetensi dan Pengalaman Kerja merupakan standar yang harus dipenuhi oleh seorang auditor untuk dapat melakukan audit dengan baik. Namun, belum

tinggi untuk meraih tujuan dan memenuhi standar yang ada. Dengan kata lain, motivasi akan mendorong seseorang, termasuk auditor, untuk berprestasi, komitmen

terhadap kelompok serta memiliki inisiatif dan optimisme yang tinggi.

Menurut Batubara (2008) dalam Setyaningrum (2012) mengatakan

kualitas pemeriksa dituntut untuk lebih tinggi dari pada pelaksana, sehingga pemeriksa dapat melakukan penilaian atas ketaatan pelaksana terhadap standar yang berlaku, dan hal itu dapat tercapai jika auditor memiliki latar belakang

pendidikan yang sesuai dengan bidang yang diperiksa.

Mulyono (2009) melakukan pengujian terhadap variabel latar belakang

pendidikan pemeriksa, kompetensi teknis, sertifikasi jabatan, pendidikan dan pelatihan terhadap kinerja inspektorat. Hasil pengujian menunjukkan bahwa

secara simultan latar belakang pendidikan pemeriksa, kompetensi teknik dan sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan berpengaruh signifikan terhadap kinerja inspektorat. Secara parsial latar belakang pendidikan

pemeriksa, kompetensi teknik dan sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan masing-masing berpengaruh signifikan terhadap kinerja inspektorat,

tetapi yang memiliki pengaruh terbesar terhadap kinerja inspektorat adalah kompetensi teknik, sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan dan yang paling kecil adalah latar belakang pendidikan pemeriksa.

Lebih lanjut Mulyono (2009) menjelaskan, Kinerja Inspektorat merupakan kualitas dan kuantitas dari suatu hasil kerja (output) individu maupun kelompok

Batubara (2008) melakukan pengujian terhadap latar belakang pendidikan, kecakapan professional, pendidikan berkelanjutan dan independensi terhadap kualitas

hasil audit. Hasil penelitian menunjukkan latar belakang pendidikan, kecakapan professional, pendidikan berkelanjutan dan independensi secara simultan berpengaruh

terhadap kualitas hasil audit. Kecakapan profesional, pendidikan berkelanjutan dan independensi pemeriksa secara parsial berpengaruh terhadap kualitas hasil audit. Untuk Latar belakang pendidikan secara parsial tidak berpengaruh terhadap kualitas hasil audit.

Mabruri dan Winarna (2010) menguji pengaruh pengetahuan auditor terhadap kualitas hasil audit di lingkungan pemerintahan daerah. Hasil pengujian

menunjukkan bahwa pengetahuan berpengaruh positif terhadap kualitas hasil audit di lingkungan pemerintahan daerah, semakin banyak pengetahuan seorang

auditor maka semakin baik kualitas hasil audit yang dilakukan.

Sesuai dengan standar umum dalam standar profesional akuntan publik bahwa auditor disyaratkan memiliki pengalaman kerja yang cukup dalam profesi

yang ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan berpengalaman dalam industri-industri yang mereka audit (Arens dkk, 2004).

Pengalaman juga memiliki dampak penting dalam proses pengambilan keputusan saat audit dilaksanakan, sehingga hasil dari setiap keputusan yang diambil merupakan keputusan yang paling tepat.

Penelitian Budi dkk (2004) pengalaman kerja memberikan hasil bahwa tidak terdapat pengaruh pengalaman kerja terhadap pengambilan keputusan auditor.

audit judgment dengan hasil menunjukkan bahwa pengalaman sebagai auditor berpengaruh langsung (main effect) terhadap judgment. Demikian pula ketika isu

gender berinteraksi dengan pengalaman tugas sebagai auditor, maka interaksi tersebut berpengaruh secara signifikan terhadap audit judgment.

Penelitian yang dilakukan oleh Lehman dan Norman (2006), mengenai pengaruh pengalaman pada kompleksitas permasalahan serta audit judgment, hasil penelitian menunjukkan bahwa auditor yang berpengalaman, akan lebih jelas

merinci masalah yang dihadapi dibandingkan auditor yang kurang berpengalaman, yang nantinya berpengaruh pada auditor judgment.

Di samping itu, APIP dalam melaksanakan tugas dan fungsinya sesuai dengan ketentuan dan norma yang berlaku agar tercipta aparat pengawasan yang

bersih dan berwibawa. Norma dan ketentuan yang berlaku bagi auditor intern pemerintah terdiri dari Kode Etik APIP dan Standar Audit APIP. Kode Etik dimaksudkan untuk menjaga perilaku APIP dalam melaksanakan tugasnya,

sedangkan Standar Audit dimaksudkan untuk menjaga mutu hasil audit yang dilaksanakan APIP. Dengan adanya aturan tersebut, masyarakat atau pengguna

laporan dapat menilai sejauh mana auditor pemerintah telah bekerja sesuai dengan standar dan etika yang telah ditetapkan (Sukriah dkk, 2009).

Berdasarkan latar belakang diatas, maka peneliti bertujuan untuk

melakukan penelitian mengenai “Analisis faktor-faktor yang mempengaruhi

Kualitas Audit Aparat Pengawasan Intern Pemerintah pada Inspektorat

1.2. Rumusan Masalah

Berdasarkan uraian diatas maka masalah yang hendak diteliti dalam

penelitian ini adalah:

1. Apakah kompetensi, pengalaman kerja, dan latar belakang pendidikan

berpengaruh secara parsial maupun simultan terhadap kualitas audit aparat pengawasan intern pemerintah Inspektorat kabupaten Labuhanbatu?

2. Apakah motivasi dapat memoderasi pengaruh kompetensi, pengalaman kerja,

dan latar belakang pendidikan terhadap kualitas audit aparat pengawasan intern pemerintah Inspektorat kabupaten Labuhanbatu?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah:

1. Menganalisis pengaruh kompetensi, pengalaman kerja, dan latar belakang pendidikan aparat pengawasan intern pemerintah terhadap kualitas audit Inspektorat secara parsial maupun simultan.

2. Menganalisis pengaruh motivasi sebagai variabel moderasi aparat pengawasan intern pemerintah antara kompetensi, pengalaman kerja dan latar

belakang pendidikan terhadap kualitas audit Inspektorat labuhanbatu.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi peneliti, diharapkan dapat menambah pengalaman, pemahaman dan kemampuan intelektual tentang pengaruh kompetensi, pengalaman kerja, dan latar belakang pendidikan dengan motivasi sebagai variabel moderating.

Inspektorat dalam pengawasan keuangan daerah dan dalam rangka mewujudkan

good governance, Sehingga Inspektorat diharapkan dapat membuat program yang berkontribusi pada peningkatan kualitas dan kapabilitasnya.

3. Bagi akademisi, memberikan kontribusi pengembangan literatur akuntansi sektor

publik di Indonesia terutama sistem pengendalian manajemen di sektor publik. Selain itu penelitian ini diharapkan dapat menambah referensi dan mendorong dilakukannya penelitian-penelitian akuntansi sektor publik. Hasil penelitian ini

juga diharapkan akan dapat memberikan sumbangan bagi penelitian berikutnya.

1.5. Originalitas Penelitian

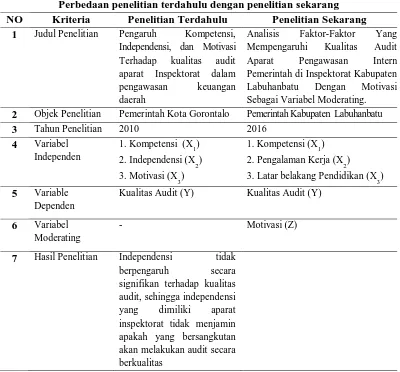

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Effendy (2010). Perbedaan penelitian ini dengan peneliti sebelumnya yaitu :

1. Independen variabel penelitian ini adalah Kompetensi, Pengalaman Kerja, Latar belakang pendidikan dan motivasi sebagai variabel moderasi sedangkan peneliti sebelumnya menggunakan Kompetensi, Independensi dan Motivasi

sebagai variabel independen. Variabel Independensi tidak dijadikan sebagai variabel independen karena menurut peneliti sebelumnya Independensi tidak

berpengaruh secara signifikan terhadap kualitas audit, sehingga independensi yang dimiliki aparat inspektorat tidak menjamin apakah yang bersangkutan akan melakukan audit secara berkualitas, sejalan juga dengan penelitian yang

dilakukan oleh Sukriah, Akram dan Inapty (2009) dimana hasil penelitiannya menyatakan bahwa independensi tidak berpengaruh secara signifikan

terhadap kualitas hasil audit,

Tabel 1.2

Perbedaan penelitian terdahulu dengan penelitian sekarang

NO Kriteria Penelitian Terdahulu Penelitian Sekarang

1 Judul Penelitian Pengaruh Kompetensi, Independensi, dan Motivasi 2 Objek Penelitian Pemerintah Kota Gorontalo Pemerintah Kabupaten Labuhanbatu 3 Tahun Penelitian 2010 2016

3. Latar belakang Pendidikan (X3)

5 Variable