BAB III

METODE PENELITIAN

Bab ini berisi uraian metodologi penelitian. Langkah pertama, penulis menentukan jenis dan sifat dari penelitian ini. Kedua, menentukan periode penelitian yang akan diamati disertai alasan teoritis atas penentuan periode penelitian tersebut. Kemudian menentukan populasi dan kriteria pengambilan sampel, teknik pengumpulan data yang digunakan, serta jenis dan sumber data. Langkah selanjutnya mengidentifikasi variabel operasional beserta parameter dan skala ukur. Langkah terakhir adalah menjelaskan metode analisis data yang digunakan.

3.1 Jenis dan Sifat Penelitian

Berdasarkan metode penelitian yang dilakukan, penelitian ini merupakan penelitian kausal komparatif. Penelitian kausal komparatif, menurut Kuncoro (2009) adalah penelitian yang menunjukkan arah hubungan antara variabel bebas dengan variabel terikat, disamping mengukur kekuatan hubungannya. Metode penelitian ini berusaha untuk melihat adanya hubungan sebab akibat juga meliputi perbandingan antargrup.

3.2 Waktu Penelitian

sampai dengan 3 Januari 2014 dengan jumlah hari perdagangan 61 hari. Sub periode kedua dimulai dari tanggal 6 Januari 2014 sampai dengan 31 Maret 2014 dengan jumlah hari perdagangan 58 hari. Kerangka waktu penelitian dapat dilihat pada Tabel 3.1.

Tabel 3.1

Kerangka Waktu Penelitian

Pre-event Event Post-event

1 Oktober 2013 s/d 3 Januari 2014

6 Januari 2014 7 Januari 2014 s/d 31 Maret 2014

Pemilihan periode penelitian ini didasarkan pada asumsi bahwa perubahan

tick size akan mengakibatkan perubahan pada pola strategi perdagangan yang diimplementasikan oleh investor serta dibutuhkan waktu yang relatif lama untuk beradaptasi dengan perubahan ini.

3.3 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008). Populasi dalam penelitian ini adalah semua saham yang terdaftar di pasar reguler.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2008). Sampel diambil dengan menggunakan teknik

a. Saham-saham yang diperdagangkan di pasar reguler

b. Saham-saham yang mengalami perubahan tick size. Dalam hal ini kelompok harga saham dibawah Rp 200,00 akan dieliminasi karena tidak mengalami perubahan tick size.

c. Saham-saham yang diperdagangkan minimal satu kali per hari selama periode penelitian

d. Mengeliminasi saham-saham yang melakukan pemecahan saham (stock split), pembagian saham bonus dan dividen saham (stock dividend), dan penerbitan

right issue atau Hak Memesan Efek Terlebih Dahulu (HMETD) karena

corporate action tersebut akan berpengaruh terhadap jumlah saham yang beredar, komposisi kepemilikan saham, jumlah saham yang akan dipegang oleh pemegang saham, serta pengaruhnya terhadap pergerakan harga saham e. Mengeliminasi saham-saham yang selama periode penelitian dicoret dari

daftar perusahaan yang terdaftar di bursa, melakukan IPO (Initial Public Offering), dan diberhentikan sementara perdagangannya oleh bursa (suspend)

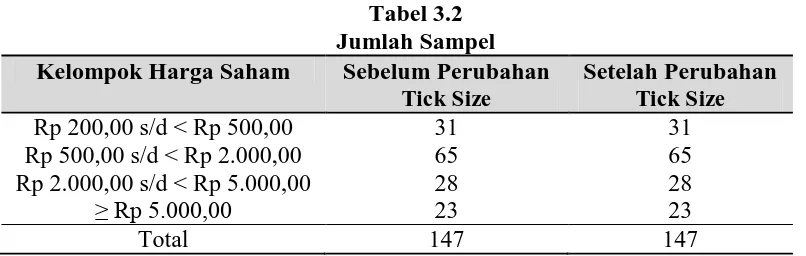

Tabel 3.2 Jumlah Sampel Kelompok Harga Saham Sebelum Perubahan

Tick Size

Setelah Perubahan Tick Size

Rp 200,00 s/d < Rp 500,00 31 31

Rp 500,00 s/d < Rp 2.000,00 65 65

Rp 2.000,00 s/d < Rp 5.000,00 28 28

≥ Rp 5.000,00 23 23

Total 147 147

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan faktor penting demi keberhasilan suatu penelitian. Hal ini berkaitan dengan bagaimana cara mengumpulkan data, siapa sumbernya, dan apa alat yang digunakan. Teknik pengumpulan data dalam penelitian ini dilakukan dengan dua cara, yaitu:

a. Studi pustaka

Metode studi pustaka dilakukan melalui telaah pustaka, eksplorasi, dan mengkaji berbagai literatur seperti jurnal, majalah, dan berbagai sumber lainnya.

b. Studi dokumentasi

Metode dokumentasi dilakukan dengan cara mencatat dokumen yang berhubungan dengan penelitian ini.

3.5 Jenis dan Sumber Data

Berdasarkan jenis datanya, data dalam penelitian ini merupakan data rasio, yaitu data yang diukur dengan suatu proporsi (Kuncoro, 2009). Berdasarkan dimensi waktunya, data dalam penelitian ini merupakan data pooling, yaitu kombinasi antara data runtut waktu (time-series) dan data silang tempat (cross section) (Kuncoro, 2009). Berdasarkan sumbernya, data dalam penelitian ini merupakan data sekunder, yaitu data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Kuncoro, 2009). Data sekunder diperoleh dari data harian yang diterbitkan oleh BEI dan Yahoo Finance.

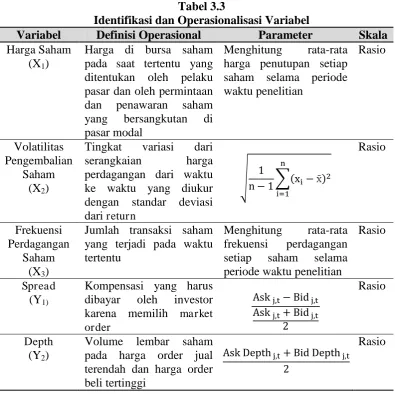

3.6 Identifikasi dan Operasionalisasi Variabel

Penyusunan identifikasi dan operasionalisasi variabel diperlukan untuk menentukan alat pengambil data yang paling cocok untuk setiap variabel tersebut. Variabel yang akan diteliti dalam penelitian ini adalah sebagai berikut:

a. Variabel Independen (X)

Variabel independen atau variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen atau variabel terikat (Sugiyono, 2008). Variabel independen dalam penelitian ini adalah harga saham (X1), volatilitas pengembalian saham (X2), dan frekuensi

perdagangan saham (X3).

b. Variabel Dependen (Y)

(Sugiyono, 2008). Variabel dependen dalam penelitian ini adalah spread (Y1)

dan depth (Y2).

Secara ringkas identifikasi dan operasionalisasi variabel dalam penelitian ini dapat dilihat pada Tabel 3.3.

Tabel 3.3

Identifikasi dan Operasionalisasi Variabel

Variabel Definisi Operasional Parameter Skala

Harga Saham (X1)

Harga di bursa saham pada saat tertentu yang ditentukan oleh pelaku pasar dan oleh permintaan dan penawaran saham yang bersangkutan di pasar modal

Menghitung rata-rata harga penutupan setiap saham selama periode waktu penelitian

Tingkat variasi dari serangkaian harga perdagangan dari waktu ke waktu yang diukur dengan standar deviasi dari return

Jumlah transaksi saham yang terjadi pada waktu

Kompensasi yang harus dibayar oleh investor karena memilih market order

Seperti diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Terdapat dua cara untuk mendeteksi apakah variabel residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Uji normalitas dengan grafik dapat menyesatkan, secara visual mungkin terlihat normal padahal secara statistik bisa sebaliknya. Oleh sebab itu, disamping uji normalitas dengan grafik, penulis melengkapi dengan uji statistik.

Uji statistik dilakukan dengan melihat nilai skewness dan kurtosis dari residual. Nilai Z statistik skewness dan kurtosis dapat dihitung dengan rumus sebagai berikut:

√

√

N adalah jumlah sampel. Apabila nilai Z hitung > Z tabel, maka distribusi tidak normal. Nilai Z tabel pada tingkat signifikansi 1% adalah 2,58.

3.8 Teknik Analisis Data

Menurut Ghozali (2011), analisis data merupakan salah satu proses penelitian yang dilakukan setelah semua data diperoleh untuk memecahkan permasalahan yang akan diteliti. Analisis data bertujuan untuk menyusun data dalam cara yang bermakna sehingga dapat dipahami.

metode statistik. Statistika adalah serangkaian metode yang dipakai untuk mengumpulkan, menganalisa, menyajikan, dan memberi makna data. oleh karena itu, ketajaman dan ketepatan dalam penggunaan alat analisis sangat menentukan keakuratan pengambilan kesimpulan. Teknik analisis data dalam penelitian ini menggunakan analisis deskriptif, uji beda, dan analisis regresi.

3.8.1 Analisis deskriptif

Analisis deskriptif adalah kegiatan menyimpulkan data mentah dalam jumlah yang besar sehingga hasilnya dapat ditafsirkan (Kuncoro, 2009). Pada penelitian ini statistik deskriptif diperlukan untuk mengetahui gambaran dari data yang akan digunakan. Analisis statistik deskriptif yang digunakan terdiri atas: a. Minimum

Minimum digunakan untuk mengetahui nilai terendah dari data yang diamati. b. Maximum

Maximum digunakan untuk mengetahui nilai tertinggi dari data yang diamati. c. Mean

Mean digunakan untuk mengetahui nilai rata-rata dari data yang diamati. Meskipun mean sering digunakan untuk mengetahui nilai kecenderungan dari suatu pengamatan, tetapi mean memiliki kelemahan yaitu rentan terhadap gangguan dari data outliers.

d. Standar Deviasi

3.8.2 Uji peringkat bertanda Wilcoxon

Uji peringkat bertanda Wilcoxon (Wilcoxon signed-rank test) adalah uji hipotesis statistik non-parametrik yang digunakan ketika membandingkan dua sampel terkait, sampel cocok, atau pengukuran ulang pada sampel tunggal untuk menilai apakah rata-rata populasi mereka berbeda. Teknik ini merupakan penyempurnaan dari uji tanda (sign test). Dalam uji tanda besarnya selisih nilai angka antara positif dan negatif tidak diperhitungkan, sementara dalam uji Wilcoxon hal tersebut diperhitungkan (Ghozali, 2011).

3.8.3 Analisis regresi

Analisis regresi adalah studi mengenai ketergantungan variabel dependen dengan satu atau lebih variabel independen dengan tujuan untuk mengestimasi dan/atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui (Gujarati, 2003).

Ln(SPREADi) = 0 + 1 Ln(PRICEi) + 2 Ln(VOLATILITYi) + 3

Ln(FREQUENCYi) + 4 D*Ln(PRICEi) + 5

D*Ln(VOLATILITYi) + 6 D*Ln(FREQUENCYi)+ i

………. (1)

Ln(DEPTHi ) = 0 + 1 Ln(PRICEi) + 2 Ln(VOLATILITYi) + 3

Ln(FREQUENCYi) + 4 D*Ln(PRICEi) + 5

D*Ln(VOLATILITYi) + 6 D*Ln(FREQUENCYi) + i

………. (2)

SPREAD adalah relative spread rata-rata; DEPTH adalah bid-ask depth

rata-rata; PRICE adalah harga saham rata-rata; VOLATILITY adalah volatilitas pengembalian saham rata-rata; FREQUENCY adalah frekuensi perdagangan saham rata-rata; dan D adalah variabel dummy sebelum dan setelah perubahan tick size.

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari goodness of fit. Secara statistik, hal ini dapat diukur dari nilai koefisien determinasi, nilai statistik F, dan nilai statistik t.

3.8.3.1 Koefisien determinasi

satu variabel independen, maka R2 pasti meningkat tidak perduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu, banyak peneliti menganjurkan untuk menggunakan nilai adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Tidak seperti R2, nilai adjusted R2 dapat naik atau turun apabila suatu variabel independen ditambahkan ke dalam model (Ghozali, 2011).

3.8.3.2 Uji sigifikansi silmultan

Uji signikansi simultan (uji statistik F) pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan ke dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2011).

3.8.3.3 Uji signifikansi parameter individual

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi gambaran umum PT Bursa Efek Indonesia, uraian hasil penelitian serta pembahasan. Pada bab ini data yang telah diperoleh dianalisis menggunakan program SPPS (Statistical Package for the Social Sciences) versi 19. Selanjutnya adalah menganalisis output dari masing-masing variabel untuk ditarik kesimpulannya.

4.1 Gambaran Umum PT Bursa Efek Indonesia

Bursa Efek Indonesia (BEI) atau Indonesia Stock Exchange (IDX) merupakan bursa hasil penggabungan dari Bursa Efek Jakarta (BEJ) dengan Bursa Efek Surabaya (BES). Demi efektivitas operasional dan transaksi, Pemerintah memutuskan untuk menggabung Bursa Efek Jakarta sebagai pasar saham dengan Bursa Efek Surabaya sebagai pasar obligasi dan derivatif. Bursa hasil penggabungan ini mulai beroperasi pada 1 Desember 2007.

4.1.1 Sejarah singkat PT Bursa Efek Indonesia

jual sampai ditemukan kecocokan harga. Pada tahun 1987 pemerintah mengeluarkan kebijakan paket deregulasi tentang di perbolehkanya swastanisasi bursa efek. Paket deregulasi kemudian mendorong bursa efek jakarta berubah menjadi PT. Bursa Efek Jakarta (BEJ) pada tanggal 13 juli 1992, dan pada tahun yag sama BAPEPAM berubah fungsi menjadi badan pengawas pasar modal dari yang sebelumnya sebagai badan pelaksana pasar modal.

BEI menggunakan sistem perdagangan bernama Jakarta Automated Trading System (JATS) sejak 22 Mei 1995, menggantikan sistem manual yang digunakan sebelumnya. Sejak 2 Maret 2009 sistem JATS ini sendiri telah digantikan dengan sistem baru bernama JATS-NextG yang disediakan OMX. Lalu pada tahun 2007, BEJ ( Bursa Efek Jakarta) bergabung dengan BES (Bursa Efek Surabaya) dan merubah nama menjadi BEI (Bursa Efek Indonesia).

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

4.1.2 Visi dan misi PT Bursa Efek Indonesia

Visi Bursa efek Indonesia adalah menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia dan misinya adalah menciptakan daya saing untuk menarik investor dan emiten, melalui pemberdayaan anggota bursa dan partisipan, penciptaan nilai tambah, efesiensi biaya serta penerapan good governance.

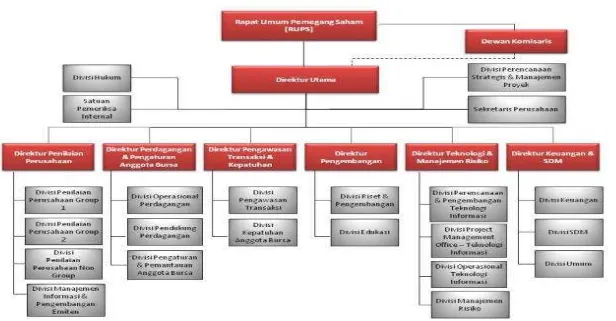

4.1.3 Struktur organisasi PT Bursa Efek Indonesia

Sumber: www.idx.co.id

Gambar 4.1

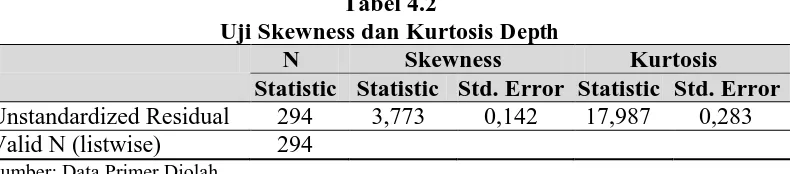

4.2 Uji Normalitas Data

Sebelum melakukan pengujian sampel, penulis melakukan pengujian statistik untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji statistik dilakukan dengan melihat nilai skewness dan kurtosis dari residual.

4.2.1 Spread

Nilai skewness dan kurtosis pada model regresi dengan variabel dependen

spread dapat dilihat pada Tabel 4.1.

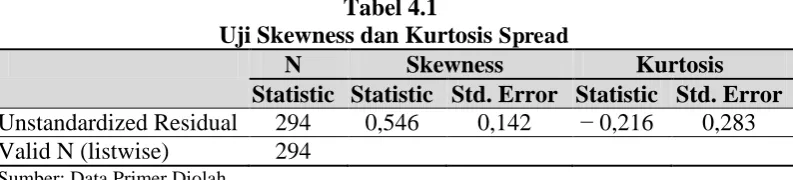

Tabel 4.1

Uji Skewness dan Kurtosis Spread

N Skewness Kurtosis

Statistic Statistic Std. Error Statistic Std. Error Unstandardized Residual 294 0,546 0,142 − 0,216 0,283 Valid N (listwise) 294

Sumber: Data Primer Diolah

Berdasarkan nilai skewness dan kurtosis pada Tabel 4.1, maka dapat dihitung nilai Z skewness dan Z kurtosis sebagai berikut:

√

√

Berdasarkan perhitungan di atas, diperoleh nilai Z skewness adalah 3,822 dan Z kurtosis adalah −0,756. Berdasarkan nilai tersebut dapat disimpulkan

4.2.2 Depth

Nilai skewness dan kurtosis pada model regresi dengan variabel dependen

depth dapat dilihat pada Tabel 4.2.

Tabel 4.2

Uji Skewness dan Kurtosis Depth

N Skewness Kurtosis

Statistic Statistic Std. Error Statistic Std. Error Unstandardized Residual 294 3,773 0,142 17,987 0,283 Valid N (listwise) 294

Sumber: Data Primer Diolah

Berdasarkan nilai statistik dari skewness dan kurtosis ini, maka dapat dihitung nilai Z skewness dan Z skewness sebagai berikut:

√

√

Berdasarkan perhitungan di atas, diperoleh nilai Z skewness adalah 26,411 dan Z kurtosis adalah 62,954. Berdasarkan nilai tersebut dapat disimpulkan bahwa pada model regresi dengan variabel dependen depth, data residual tidak berdistribusi normal karena nilai Z skewness > Z tabel (2,58) dan nilai Z kurtosis > Z tabel (2,58).

4.3. Hasil Penelitian

Pada bagian ini akan diuraikan analisis deskriptif berupa nilai minimum, maksimum, rata-rata dan standar deviasi, kemudian analisis uji peringkat bertanda Wilcoxon variabel spread, dan depth, dan terakhir adalah analisis regresi yang menunjukkan hubungan antara variabel harga saham, volatilitas pengembalian, dan frekuensi perdagangan terhadap spread dan depth.

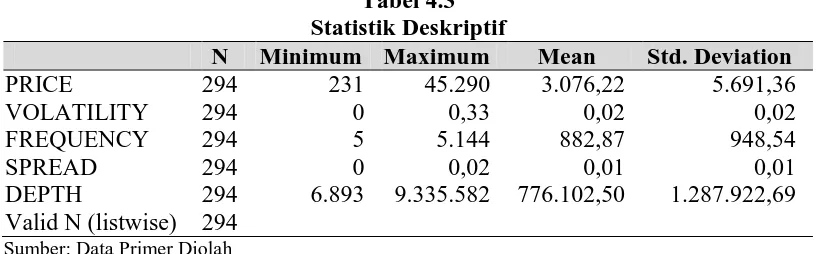

4.3.1 Analisis deskriptif

Statistik deskriptif variabel harga saham, volatilitas pengembalian, frekuensi perdagangan, spread, dan depth dapat dilihat pada Tabel 4.3.

Tabel 4.3 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

PRICE 294 231 45.290 3.076,22 5.691,36

VOLATILITY 294 0 0,33 0,02 0,02

FREQUENCY 294 5 5.144 882,87 948,54

SPREAD 294 0 0,02 0,01 0,01

DEPTH 294 6.893 9.335.582 776.102,50 1.287.922,69 Valid N (listwise) 294

Sumber: Data Primer Diolah

Penjelasan Tabel 4.3 adalah sebagai berikut: a. Harga saham

b. Volatilitas pengembalian saham

Volatilitas terendah adalah 0 persen. Volatilitas tertinggi adalah 0,33 persen. Volatilitas rata-rata adalah 0,02 persen dengan standar deviasi 0,02 persen. c. Frekuensi perdagangan saham

Frekuensi terendah adalah 5 kali, yaitu frekuensi perdagangan saham perusahaan Yanaprima Hastapersada Tbk. dengan kode saham YPAS. Frekuensi tertinggi adalah 5.144 kali, yaitu frekuensi perdagangan saham perusahaan Telekomunikasi Indonesia Tbk. dengan kode saham TLKM. Frekuensi rata-rata adalah 882,87 kali dengan standar deviasi 948,54 kali.

d. Spread

Spread terendah adalah 0 persen. Spread tertinggi adalah 0,02 persen. Spread

rata-rata adalah 0,01 persen dengan standar deviasi 0,01 persen.

e. Depth

Depth terendah adalah 6.893 lembar saham. Depth tertinggi adalah 9.335.582 lembar saham. Depth rata-rata adalah 776.102,50 lembar saham dengan standar deviasi 1.287.922,69 lembar saham.

4.3.2 Uji peringkat bertanda Wilcoxon

setelah perubahan tick size. Uji Wilcoxon dilakukan untuk menguji hipotesis 1 dan hipotesis 2.

4.3.2.1 Spread

Pada uji Wilcoxon spread, penulis melakukan pengujian terhadap nilai rata-rata relative spread berdasarkan kelompok harga saham dan secara keseluruhan. Tujuannya adalah untuk melihat pada kelompok mana spread

mengalami penurunan yang signifikan dan apakah secara keseluruhan saham-saham yang diamati mengalami penurunan spread.

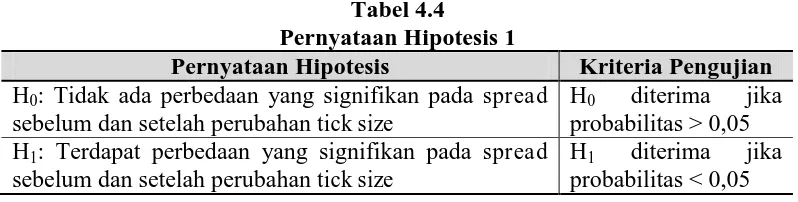

Pernyataan hipotesis 1 beserta kriteria pengujian hipotesisnya dapat dilihat pada Tabel 4.4.

Tabel 4.4

Pernyataan Hipotesis 1

Pernyataan Hipotesis Kriteria Pengujian H0: Tidak ada perbedaan yang signifikan pada spread

sebelum dan setelah perubahan tick size

H0 diterima jika

probabilitas > 0,05 H1: Terdapat perbedaan yang signifikan pada spread

sebelum dan setelah perubahan tick size

H1 diterima jika

probabilitas < 0,05

Tabel 4.5

Spread Rata-rata Berdasarkan Kelompok Harga Saham

Kelompok Harga Saham

Spread Rata-rata Persentase

Perubahan

diperdagangkan dengan tick Rp 5 dan setelah perubahan tick size diperdagangkan dengan tick Rp 1. Hasil ini konsisten dengan pernyataan Purwoto dan Tandelilin (2004) bahwa spread sensitif terhadap harga dan volume perdagangan, sehingga penurunan spread sangat jelas untuk saham-saham dengan harga rendah dan aktif diperdagangkan.

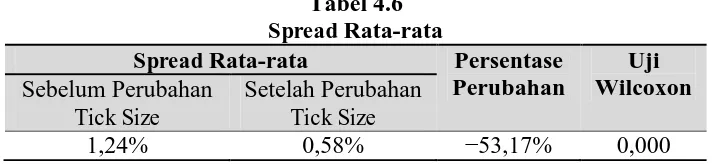

Selanjutnya perbedaan nilai rata-rata spread saham keseluruhan sebelum dan setelah perubahan tick size serta uji statistiknya dapat dilihat pada Tabel 4.6.

Tabel 4.6 Spread Rata-rata

Spread Rata-rata Persentase

Pada Tabel 4.6 dapat dilihat bahwa spread rata-rata menurun menjadi 0,58% atau 53,17% lebih rendah setelah perubahan tick size. Hasil ini juga signifikan pada tingkat kepercayaan 95%, dengan demikian H0 ditolak. Terdapat

perbedaan yang signifikan pada spread sebelum dan setelah perubahan tick size. Hal ini karena secara sederhana tick size minimum menurut definisi adalah spread

terendah, oleh karena itu nama alternatif untuk tick minimum adalah spread

minimum.

Penurunan spread menandakan bahwa immediacy costs dan transaction costs lebih rendah setelah perubahan tick size. Tick size yang lebih kecil membuat jarak (spread) antara permintaan dan penawaran menjadi sempit. Hal tersebut merupakan keuntungan bagi investor yang membutuhkan immediacy untuk mengajukan market order.

Hasil ini konsisten dengan penelitian Dabbou (2013) di Stock Exchange of Tunis, Gerace et al. (2012) di Hong Kong Stock Exchange, Pavabutr dan Prangwattananon (2009) di Stock Exchange of Thailand, Bennemark dan Chen (2007) di Stockholm Stock Exchange, Ekaputra dan Ahmad (2007) di Indonesia Stock Exchange, Purwoto dan Tandelilin (2004) di Indonesia Stock Exchange, Bacidore et al. (2003) di New York Stock Exchange, Bessembinder (2000) di Nasdaq, dan Goldstein dan Kavajecz (2000) di New York Stock Exchange.

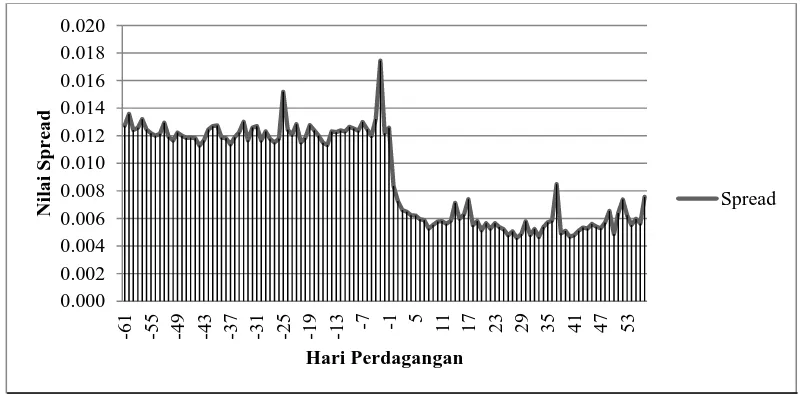

Penulis juga menyajikan grafik spread rata-rata diseputar perubahan tick size untuk mempermudah melihat perubahan spread secara visual. Grafik spread

Sumber: Data Primer Diolah

Gambar 4.2

Spread Rata-rata Diseputar Perubahan Tick Size

Pada Gambar 4.2 dapat dilihat bahwa spread menurun secara drastis tepat setelah perubahan tick size. Hal ini menegaskan bahwa penurunan tick size

membuat jarak antara permintaan dan penawaran menjadi sempit, dengan kata lain biaya untuk mengajukan market order menjadi lebih murah.

4.3.2.2 Depth

Pada uji Wilcoxon depth, penulis juga melakukan pengujian terhadap nilai rata-rata bid-ask depth berdasarkan kelompok harga saham dan secara keseluruhan. Tujuannya adalah untuk melihat pada kelompok mana depth

mengalami penurunan yang signifikan dan apakah secara keseluruhan saham-saham yang diamati mengalami penurunan depth.

Tabel 4.7

Pernyataan Hipotesis 2

Pernyataan Hipotesis Kriteria Pengujian H0: Tidak ada perbedaan yang signifikan pada depth

sebelum dan setelah perubahan tick size

H0 diterima jika

probabilitas > 0,05 H1: Terdapat perbedaan yang signifikan pada depth

sebelum dan setelah perubahan tick size

H1 diterima jika

probabilitas < 0,05

Perbedaan nilai rata-rata depth berdasarkan kelompok harga saham sebelum dan setelah perubahan tick size serta uji statistiknya dapat dilihat pada Tabel 4.8.

Tabel 4.8

Depth Rata-rata Berdasarkan Kelompok Harga Saham

Kelompok

Pada Tabel 4.8 dapat dilihat bahwa kelompok harga saham Rp 200 s/d < Rp 500, Rp 500 s/d < Rp 2.000, dan Rp 2.000 s/d < Rp 5.000 mengalami penurunan depth yang signifikan. Hal ini dapat dilihat dari tingkat signifikansi yang kurang dari 0,05. Depth pada kelompok harga saham ≥ Rp 5.000 secara

Kelompok harga saham ≥ Rp 5.000 semula diperdagangkan dengan tick

sebesar Rp 50, kemudian setelah perubahan tick size diperdagangkan dengan tick

sebesar Rp 25. Hasil uji statistik menunjukkan bahwa tick Rp 25 adalah pengikat

bid-ask spread yang tidak kecil, sehingga investor cenderung tetap menggunakan strategi limit order. Selain itu, harga saham yang tinggi juga menjadi penyebab investor lebih berhati-hati dalam bertransaksi (tidak tergesa-gesa mengajukan

market order) yang mengakibatkan depthpada kelompok harga saham ≥ Rp 5.000

tidak menurun.

Hasil ini juga konsisten dengan pernyataan Purwoto dan Tandelilin (2004) bahwa depth sensitif terhadap harga dan volume perdagangan, sehingga penurunan depth sangat jelas untuk saham-saham dengan harga rendah dan aktif diperdagangkan.

Selanjutnya perbedaan nilai rata-rata depth saham keseluruhan sebelum dan setelah perubahan tick size serta uji statistiknya dapat dilihat pada Tabel 4.9.

Tabel 4.9 Depth Rata-rata

Depth Rata-rata Persentase

Perubahan

depth menurun 52,95% setelah perubahan tick size. Hasil ini juga signifikan pada tingkat kepercayaan 95%, dengan demikian H0 ditolak. Terdapat perbedaan yang

signifikan pada depth sebelum dan setelah perubahan tick size.

Penelitian-penelitian terdahulu mencatat bahwa ketika tick size menurun,

depth juga menurun. Tick minimum dianggap sebagai biaya transaksi untuk

liquidity demanders dan premi yang diterima oleh liquidity suppliers (Harris, 2003). Apabila spread menurun setelah perubahan tick size, hal ini akan mengakibatkan penurunan premi yang dibayarkan kepada liquidity suppliers. Dalam kasus di BEI, hal ini berarti penurunan pada premi yang dibayarkan kepada limit order traders karena BEI merupakan bursa dengan sistem order driven market tanpa market makers atau liquidity suppliers.

Hasil ini konsisten dengan penelitian Dabbou (2013) di Stock Exchange of Tunis, Gerace et al. (2012) di Hong Kong Stock Exchange, Pavabutr dan Prangwattananon (2009) di Stock Exchange of Thailand, Bennemark dan Chen (2007) di Stockholm Stock Exchange, Ekaputra dan Ahmad (2007) di Indonesia Stock Exchange, Purwoto dan Tandelilin (2004) di Indonesia Stock Exchange, Bacidore et al. (2003) di New York Stock Exchange, dan Goldstein dan Kavajecz (2000) di New York Stock Exchange.

Penulis juga menyajikan grafik depth rata-rata diseputar perubahan tick size untuk mempermudah melihat perubahan depth secara visual. Grafik depth

Sumber: Data Primer Diolah

Gambar 4.3

Depth Rata-rata Diseputar Perubahan Tick Size

Pada Gambar 4.3 dapat dilihat bahwa depth menurun setelah perubahan

tick size. Hal ini mengindikasikan bahwa investor cenderung merubah strategi perdagangan mereka, yaitu dari strategi limit order menjadi strategi market order.

Tick size yang lebih kecil merupakan keuntungan bagi investor untuk beralih ke strategi market order, namun konsekuensinya adalah depth menurun.

Penurunan spread dan depth ini memberikan sinyal yang berbeda untuk likuiditas saham. Berdasarkan dimensi immediacy dan width, penurunan relative spread mengindikasikan bahwa likuiditas saham meningkat, namun dilihat dari sudut pandang market depth, penurunan depth mengindikasikan bahwa likuiditas saham menurun. Penulis menggunakan rasio depth to spread untuk menyelesaikan hasil yang bertentangan ini. Secara intuitif, rasio ini mengukur apakah penurunan pada depth lebih besar atau lebih kecil daripada penurunan pada spread (Purwoto dan Tandelilin, 2004). Apabila penurunan spread lebih besar daripada penurunan

depth, diharapkan rasio ini memiliki nilai positif. Sebaliknya, apabila penurunan

depth lebih besar daripada penurunan spread, diharapkan rasio ini memiliki nilai negatif.

4.3.3.3 Depth to spread

Penulis juga memberikan perlakuan yang sama pada rasio depth to spread. Pengujian pada rasio ini dibedakan berdasarkan kelompok harga saham dan secara keseluruhan. Tujuannya adalah untuk melihat pada kelompok mana rasio ini mengalami peningkatan yang signifikan dan apakah secara keseluruhan saham-saham yang diamati mengalami peningkatan rasio depth to spread. Perbedaan nilai rata-rata depth to spread berdasarkan kelompok harga saham sebelum dan setelah perubahan tick size serta uji statistiknya dapat dilihat pada Tabel 4.10.

Tabel 4.10

Depth to Spread Rata-rata Berdasarkan Kelompok Harga Saham

Kelompok Harga Saham

Depth to Spread Rata-rata (lembar saham)

111.032.421 115.486.162 4,01% 0,161 Rp 500 s/d

< Rp 2.000

102.076.784 136.538.075 33,76% 0,000 Rp 2.000 s/d

< Rp 5.000

70.135.687 107.771.342 53,66% 0,000 ≥ Rp 5.000 53.818.162 88.728.292 64,87% 0,001

Sumber: Data Primer Diolah

Tabel 4.10 menunjukkan bahwa kelompok harga saham Rp 500 s/d < Rp 2.000, Rp 2.000 s/d < Rp 5.000, dan ≥ Rp 5.000 mengalami peningkatan rasio

yang kurang dari 0,05. Pada kelompok harga saham Rp 200 s/d < Rp 500, rasio ini justru tidak mengalami peningkatan yang signifikan. Hal ini disebabkan oleh harga saham dan besaran tick size nya sendiri.

Kelompok harga saham Rp 200 s/d < Rp 500 diperdagangkan dengan tick

minimum Rp 1 yang sebelumnya diperdagangkan dengan tick minimum Rp 5. Hasil ini mengindikasikan bahwa tick size Rp 1 adalah pengikat bid-ask spread

yang sangat kecil yang menyebabkan investor cenderung mengajukan market order pada saham-saham dalam rentang harga tersebut. Konsekuensi dari perubahan strategi perdagangan ini adalah order book menipis dan market depth

menurun.

Hasil ini konsisten dengan pernyataan Purwoto dan Tandelilin (2004) bahwa variabel kunci yang mempengaruhi variasi adalah harga saham. Pada Tabel 4.10 dapat dilihat bahwa saham-saham dengan harga tinggi cenderung meningkat secara signifikan. Hasil ini mengindikasikan bahwa perubahan tick size memiliki efek yang berlawanan bergantung pada tingat harga saham.

Selanjutnya perbedaan nilai rata-rata depth to spread saham keseluruhan sebelum dan setelah perubahan tick size serta uji statistiknya dapat dilihat pada Tabel 4.11.

Tabel 4.11

Depth to Spread Rata-rata

Depth to Spread Rata-rata Persentase

Tabel 4.11 menunjukkan bahwa secara keseluruhan saham-saham yang diamati mengalami peningkatan rasio depth to spread. Nilai rata-rata depth to spread sebelum perubahan tick size adalah 89.280.751 lembar saham dan setelah perubahan tick size adalah 119.642.526 lembar saham, dengan kata lain depth to spread meningkat 34,01% setelah perubahan tick size. Hasil ini juga signifikan pada tingkat kepercayaan 95%.

Peningkatan rasio depth to spread menandakan bahwa penurunan pada

depth lebih kecil dibandingkan penurunan pada spread, sehingga dapat dikatakan bahwa likuiditas meningkat dilihat dari sudut pandang market depth.

Penulis juga menyajikan grafik depth to spread rata-rata diseputar perubahan tick size untuk mempermudah melihat perubahan depth to spread

secara visual. Grafik depth to spread diseputar perubahan tick size dapat dilihat pada Gambar 4.4.

Sumber: Data Primer Diolah

Gambar 4.4

Pada Gambar 4.4 dapat dilihat bahwa grafik depth to spread meningkat setelah perubahan tick size. Hal ini menunjukkan bahwa penurunan pada spread

lebih besar dibandingkan penurunan pada depth, atau lebih tepatnya dikatakan bahwa likuiditas saham tidak menurun dilihat dari sudut pandang market depth.

4.3.3 Analisis regresi

Pada bagian ini akan dipaparkan hasil analisis regresi berupa nilai koefisien determinasi, nilai statistik F, dan nilai statistik t. Analisis regresi pada penelitian ini dilakukan untuk menguji hipotesis 3, hipotesis 4, hipotesis 5, hipotesis 6, hipotesis 7, hipotesis 8, hipotesis 9, dan hipotesis 10.

4.3.3.1 Koefisien determinasi

Koefisien determinasi pada penelitian ini digunakan untuk mengukur seberapa jauh kemampuan variabel harga saham, volatilitas pengembalian, dan frekuensi perdagangan dalam menerangkan variasi variabel dependen spread dan

depth.

4.3.3.1.1 Spread

Koefisien determinasi pada model regresi dengan variabel dependen

spread dapat dilihat pada Tabel 4.12.

Tabel 4.12

Koefisien Determinasi Spread

Model R R

Square

Adjusted R Square

Std. Error of the Estimate

1 0,863a 0,745 0,740 0,30000

Berdasarkan Tabel 4.12, besarnya nilai adjusted R2 adalah 0,740. Hal ini berarti 74 persen variasi spread dapat dijelaskan oleh variasi ketiga variabel independen, yaitu harga saham, volatilitas pengembalian, dan frekuensi perdagangan. Sementara 26 persen sisanya dapat dijelaskan oleh faktor-faktor lain di luar model, seperti volume perdagangan, pertumbuhan aset, ukuran aset, biaya kepemilikan, dividend yield, leverage, liquidity, dan lainnya.

4.3.3.1.2 Depth

Koefisien determinasi pada model regresi dengan variabel dependen depth

dapat dilihat pada Tabel 4.13.

Tabel 4.13

Koefisien Determinasi Depth

Model R R

Square

Adjusted R Square

Std. Error of the Estimate

1 0,859a 0,738 0,732 0,71749

Sumber: Data Primer Diolah

4.3.3.2 Uji signifikansi simultan

Uji signifikansi simultan atau uji statistik F pada penelitian ini dilakukan untuk menguji hipotesis 3 dan hipotesis 7.

4.3.3.2.1 Spread

Pernyataan hipotesis 3 beserta kriteria pengujian hipotesisnya dapat dilihat pada Tabel 4.14.

Tabel 4.14 Pernyataan Hipotesis 3

Pernyataan Hipotesis Kriteria Pengujian H0: Harga saham, volatilitas pengembalian, dan

frekuensi perdagangan secara simultan tidak berpengaruh signifikan terhadap spread

H0 diterima jika

probabilitas > 0,05 H1: Harga saham, volatilitas pengembalian, dan

frekuensi perdagangan secara simultan berpengaruh signifikan terhadap spread

Uji F Variabel Dependen Spread

Model Sum of tingkat signifikansi 0,000. Oleh karena tingkat signifikansi lebih kecil dari 0,05 maka H0 ditolak, dengan demikian model regresi dapat digunakan untuk

pengembalian, dan frekuensi perdagangan secara bersama-sama berpengaruh signifikan terhadap spread.

4.3.3.2.2 Depth

Pernyataan hipotesis 7 beserta kriteria pengujian hipotesisnya dapat dilihat pada Tabel 4.16.

Tabel 4.16 Pernyataan Hipotesis 7

Pernyataan Hipotesis Kriteria Pengujian H0: Harga saham, volatilitas pengembalian, dan

frekuensi perdagangan secara simultan tidak berpengaruh signifikan terhadap depth

H0 diterima jika

probabilitas > 0,05 H1: Harga saham, volatilitas pengembalian, dan

frekuensi perdagangan secara simultan berpengaruh signifikan terhadap depth

Uji F Variabel Dependen Depth

Model Sum of signifikansi 0,000. Oleh karena tingkat signifikansi lebih kecil dari 0,05 maka H0

ditolak, dengan demikian model regresi dapat digunakan untuk memprediksi

frekuensi perdagangan secara bersama-sama berpengaruh signifikan terhadap

depth.

4.3.3.3 Uji signifikansi parameter individual

Uji signifikansi parameter individual atau uji statistik t pada penelitian ini dilakukan untuk menguji hipotesis 4, hipotesis 5, hipotesis 6, hipotesis 8, hipotesis 9, dan hipotesis 10.

4.3.3.3.1 Spread

Pernyataan hipotesis 4, hipotesis 5, dan hipotesis 6 beserta kriteria pengujian hipotesisnya dapat dilihat pada Tabel 4.18.

Tabel 4.18

Pernyataan Hipotesis 4, Hipotesis 5, dan Hipotesis 6

Pernyataan Hipotesis Kriteria Pengujian Hipotesis 4 H0: Harga saham secara parsial tidak Hipotesis 5 H0: Volatilitas pengembalian saham

secara parsial tidak berpengaruh signifikan terhadap spread

H0 diterima jika

probabilitas > 0,05 H1: Volatilitas pengembalian saham

secara parsial berpengaruh signifikan terhadap spread

H1 diterima jika

probabilitas < 0,05

Hipotesis 6 H0: Frekuensi perdagangan saham secara

parsial tidak berpengaruh signifikan terhadap spread

H0 diterima jika

probabilitas > 0,05

H1: Frekuensi perdagangan saham secara

parsial berpengaruh signifikan terhadap

spread

H1 diterima jika

probabilitas < 0,05

Tabel 4.19

Uji t Variabel Dependen Spread

Model Unstandardized

Penjelasan Tabel 4.19 adalah sebagai berikut:

a. Konstanta sebesar −1,869 menyatakan bahwa apabila variabel harga saham, volatilitas pengembalian, dan frekuensi perdagangan dianggap konstan, maka rata-rata spreadsebesar −1,869 persen.

b. Koefisien regresi Ln(PRICE) sebesar −0,219 menyatakan bahwa harga saham berpengaruh negatif terhadap spread, artinya setiap kenaikan harga saham sebesar satu rupiah akan menurunkan spread sebesar 0,219 persen. Oleh karena tingkat signifikansinya kurang dari 0,05 maka H0 ditolak, dengan

demikian dapat disimpulkan bahwa harga saham secara parsial berpengaruh signifikan terhadap spread.

c. Koefisien regresi Ln(VOLATILITY) sebesar 0,101 menyatakan bahwa volatilitas pengembalian berpengaruh positif terhadap spread, artinya setiap kenaikan volatilitas pengembalian sebesar satu persen akan meningkatkan

0,05 maka H0 ditolak, dengan demikian dapat disimpulkan bahwa volatilitas

pengembalian saham secara parsial berpengaruh signifikan terhadap spread. d. Koefisien regresi Ln(FREQUENCY) sebesar −0,109 menyatakan bahwa

frekuensi perdagangan berpengaruh negatif terhadap spread, artinya setiap kenaikan frekuensi perdagangan sebesar satu kali akan menurunkan spread

sebesar 0,109 persen. Oleh karena tingkat signifikansinya kurang dari 0,05 maka H0 ditolak, dengan demikian dapat disimpulkan bahwa frekuensi

perdagangan saham secara parsial berpengaruh signifikan terhadap spread. e. Koefisien regresi DLn(PRICE) sebesar 0,134 menyatakan bahwa harga saham

sebelum dan setelah perubahan tick size berpengaruh terhadap spread. Adapun perhitungannya adalah sebagai berikut:

Ln(SPREAD)sebelum= −1,869 + 0,134 D0*Ln(PRICE) = −1,869

Ln(SPREAD)setelah = 1,869 + 0,134 D1*(Ln PRICE) = −1,735

Hal tersebut menunjukkan bahwa spread setelah perubahan tick size lebih rendah dibandingkan sebelum perubahan tick size.

f. Koefisien regresi DLn(VOLATILITY) sebesar 0,268 menyatakan bahwa volatilitas pengembalian saham sebelum dan setelah perubahan tick size

berpengaruh terhadap spread. Adapun perhitungannya adalah sebagai berikut: Ln(SPREAD)sebelum= −1,869 + 0,268 D0*Ln(VOLATILITY) = −1,869

Ln(SPREAD)setelah = 1,869 + 0,268 D1*Ln(VOLATILITY) = −1,601

g. Koefisien regresi DLn(FREQUENCY) sebesar -0,096 menyatakan bahwa frekuensi perdagangan saham sebelum dan setelah perubahan tick size

berpengaruh terhadap spread. Adapun perhitungannya adalah sebagai berikut: Ln(SPREAD)sebelum= −1,869 − 0,096 D0*Ln(FREQUENCY) = −1,869

Ln(SPREAD)setelah= 1,869 − 0,096 D1*Ln(FREQUENCY) = −1,965

Hal tersebut menunjukkan bahwa spread setelah perubahan tick size lebih tinggi dibandingkan sebelum perubahan tick size.

Berdasarkan hasil uji t, dapat disimpulkan bahwa spread dipengaruhi oleh harga saham, volatilitas pengembalian, dan frekuensi perdagangan dengan persamaan matematis sebagai berikut: pengujian hipotesisnya dapat dilihat pada Tabel 4.20.

Tabel 4.20

Pernyataan Hipotesis 8, Hipotesis 9, dan Hipotesis 10

Pernyataan Hipotesis Kriteria Pengujian Hipotesis 8 H0: Harga saham secara parsial tidak Hipotesis 9 H0: Volatilitas pengembalian saham

secara parsial tidak berpengaruh signifikan terhadap depth

H0 diterima jika

(Lanjutan)

H1: Volatilitas pengembalian saham

secara parsial berpengaruh signifikan terhadap depth

H1 diterima jika

probabilitas < 0,05

Hipotesis 10 H0: Frekuensi perdagangan saham

secara parsial tidak berpengaruh signifikan terhadap depth

H0 diterima jika

probabilitas > 0,05 H1: Frekuensi perdagangan saham

secara parsial berpengaruh signifikan terhadap depth

Uji t Variabel Dependen Depth

Model Unstandardized

Penjelasan Tabel 4.21 adalah sebagai berikut:

a. Konstanta sebesar 12,431 menyatakan bahwa apabila variabel harga saham, volatilitas pengembalian, dan frekuensi perdagangan dianggap konstan, maka rata-rata depth sebesar 12,431 lembar.

nilai signifikansinya kurang dari 0,05 maka H0 ditolak, dengan demikian dapat

disimpulkan bahwa harga saham secara parsial berpengaruh signifikan terhadap depth.

c. Koefisien regresi Ln(VOLATILITY) sebesar −0,319 menyatakan bahwa volatilitas pengembalian berpengaruh negatif terhadap depth, artinya setiap kenaikan volatilitas pengembalian sebesar 10 persen akan menurunkan depth

sebesar 3,19 lembar. Oleh karena nilai signifikansinya kurang dari 0,05 maka H0 ditolak, dengan demikian dapat disimpulkan bahwa volatilitas

pengembalian saham secara parsial berpengaruh signifikan terhadap depth. d. Koefisien regresi Ln(FREQUENCY) berpengaruh positif terhadap depth,

artinya setiap kenaikan frekuensi perdagangan sebesar 10 kali akan meningkatkan depth sebesar 9,63 lembar. Oleh karena nilai signifikansinya kurang dari 0,05 maka H0 ditolak, dengan demikian dapat disimpulkan bahwa

frekuensi perdagangan saham secara parsial berpengaruh signifikan terhadap

depth.

e. Koefisien regresi DLn(PRICE) sebesar 0,228 menyatakan bahwa harga saham sebelum dan setelah perubahan tick size berpengaruh terhadap depth. Adapun perhitungannya adalah sebagai berikut:

Ln(DEPTH)sebelum = 12,431 + 0,228 D0*Ln(PRICE) = 12,431

Ln(DEPTH)setelah = 12,431 + 0,228 D1*Ln(PRICE) = 12,659

f. Koefisien regresi DLn(VOLATILITY) sebesar 0,354 menyatakan bahwa volatilitas pengembalian saham sebelum dan setelah perubahan tick size

berpengaruh terhadap depth. Adapun perhitungannya adalah sebagai berikut: Ln(DEPTH)sebelum = 12,431 + 0,354 D0*Ln(VOLATILITY) = 12,431

Ln(DEPTH)setelah = 12,431 + 0,354 D1*Ln(VOLATILITY) = 12,785

Hal tersebut menunjukkan bahwa depth setelah perubahan tick size lebih tinggi dibandingkan sebelum perubahan tick size.

g. Koefisien regresi DLn(FREQUENCY) sebesar −0,206 menyatakan bahwa frekuensi perdagangan saham sebelum dan setelah perubahan tick size

berpengaruh terhadap depth. Adapun perhitungannya adalah sebagai berikut: Ln(DEPTH)sebelum = 12,431 – 0,206 D0*Ln(FREQUENCY) = 12,431

Ln(DEPTH)setelah = 12,431 – 0,206 D1*Ln(FREQUENCY) = 12,225

Hal tersebut menunjukkan bahwa depth setelah perubahan tick size lebih rendah dibandingkan sebelum perubahan tick size.

Berdasarkan hasil uji t, dapat disimpulkan bahwa depth dipengaruhi oleh harga saham, volatilitas pengembalian, dan frekuensi perdagangan dengan persamaan matematis sebagai berikut:

Ln(DEPTHi) = 12,431 – 0,879 Ln(PRICEi) – 0,319 Ln(VOLATILITYi) + 0,963

Ln(FREQUENCYi) + 0,228 D*Ln(PRICEi) + 0,354

4.4 Ringkasan Hasil Penelitian

Pada bagian ini penulis menyajikan ringkasan hasil penelitian berupa hasil uji peringkat bertanda Wilcoxon dan hasil analisis regresi dengan dua variabel dependen, yaitu spread dan depth.

Hasil uji peringkat bertanda Wilcoxon yang tujuannya adalah untuk melihat perbedaan nilai rata-rata spread, depth, dan depth to spread pada saat sebelum dan setelah perubahan tick size dapat dilihat pada Tabel 4.22.

Tabel 4.22

Ringkasan Hasil Uji Wilcoxon Berdasarkan Kelompok Harga Saham

Kelompok Harga Spread Depth Depth to Spread Rp 200 s/d

< Rp 500

↓* ↓* ↑

Rp 500 s/d < Rp 2.000

↓* ↓* ↑*

Rp 2.000 s/d < Rp 5.000

↓* ↓* ↑*

≥ Rp 5.000 ↓* ↓ ↑*

Secara Keseluruhan

↓* ↓* ↑*

*signifikan pada tingkat 5%

Tabel 4.23

Ringkasan Hasil Analisis Regresi

Variabel Dependen Variabel Independen Spread Depth

Konstanta −1,869* 12,431*

Harga Saham −0,219* −0,879*

Volatilitas Pengembalian Saham 0,101* −0,319* Frekuensi Perdagangan Saham −0,109* 0,963* *signifikan pada tingkat 5%

4.5 Perbandingan Hasil Penelitian

Tabel 4.24

Perbandingan Hasil Penelitian

Peneliti Tahun Bursa Spread Depth Harga Saham Volatilitas

Pengembalian

2009 Stock Exchange of Thailand ↓ ↓ Bennemark dan

Chen

2007 Stockholm Stock Exchange ↓ ↓ Ekaputra dan

Bessembinder 2000 Nasdaq ↓

Goldstein dan Kavajecz

2000 New York Stock Exchange ↓ ↓

Aitken dan Frino 1996 Australian Stock Exchange − + −

Tabel 4.24 menunjukkan bahwa spread dan depth menurun setelah perubahan tick size tanpa memandang besaran tick size yang berubah maupun bursa dimana perubahan itu dilakukan. Meskipun hasil ini seragam, namun tidak semua peneliti terdahulu setuju bahwa perubahan tick size meningkatkan likuiditas pasar. Peneliti-peneliti terdahulu juga memberikan hasil analisis regresi yang berbeda. Perbedaan hasil ini mungkin disebabkan perbedaan lingkup waktu, sampel yang dipilih, dan metodologi penelitian.

4.6 Pembahasan

Pada uji peringkat bertanda Wilcoxon, masing-masing kelompok harga saham mengalami penurunan spread yang signifikan. Pada kelompok harga Rp 200 s/d < Rp 500, spread turun sebesar 65,62%. Pada kelompok harga Rp 500 s/d < Rp 2.000, spread turun sebesar 44,38%. Pada kelompok harga Rp 2.000 s/d < Rp 5.000, spread turun sebesar 53,99%. Pada kelompok harga ≥ Rp 5.000, spread

turun sebesar 36,02%, dan secara keseluruhan spread rata-rata turun sebesar 53,17%. Hasil ini juga signifikan pada tingkat kepercayaan 95%. Meskipun penurunan spread ini terjadi pada hampir semua saham, namun penurunan spread

sangat jelas untuk saham-saham dengan harga rendah dan aktif diperdagangkan. Hal tersebut menunjukkan bahwa spread sensitif terhadap harga dan volume.

Penurunan spread menandakan bahwa immediacy costs lebih rendah setelah penurunan tick size. Spread yang lebih rendah merupakan keuntungan bagi investor yang sedang tergesa-gesa melakukan transaksi (membutuhkan

tinggi membuat investor cenderung mengajukan limit order dibandingkan market order. Berdasarkan dimensi immediacy dan width, spread yang lebih rendah memberi arti bahwa likuiditas saham meningkat.

Penurunan pada spread konsisten dengan penelitian yang dilakukan Dabbou (2013) di Tunis Stock Exchange, Gerace et al. (2012) di Hong Kong Stock Exchange, Pavabutr dan Prangwattananon (2009) di Stock Exchange of Thailand, Ekaputra dan Ahmad (2007) di Jakarta Stock Exchange, dan Purwoto dan Tandelilin (2004) di Jakarta Stock Exchange.

Dimensi lain dari likuiditas saham adalah kedalaman (depth). Saham dengan depth yang tinggi dianggap lebih likuid karena dapat menyerap nilai transaksi yang lebih besar sebelum mempengaruhi harga. Seperti data relative spread, salah satu kelemahan pada penelitian ini adalah penulis hanya memiliki data bid-ask depth di akhir hari perdagangan. Pada kenyataannya, bid dan ask

volume berubah terus menerus selama jam perdagangan.

Pada uji peringkat bertanda Wilcoxon, terdapat tiga kelompok harga saham yang mengalami penurunan depth yang signifikan, yaitu kelompok harga Rp 200 s/d Rp 500 dengan penurunan depth sebesar 74,33%, kelompok harga Rp 500 s/d < Rp 2.000 dengan penurunan depth sebesar 37,92%, dan kelompok harga Rp 2.000 s/d < Rp 5.000 dengan penurunan depth sebesar 62,16%. Pada kelompok harga ≥ Rp 5.000, depth juga mengalami penurunan namun tidak

signifikan pada tingkat kepercayaan 95%. Hal ini disebabkan karena harga saham yang mahal yang membuat investor tetap menggunakan strategi limit order

menurun sebesar 52,95% setelah perubahan tick size. Meskipun penurunan depth

ini terjadi pada hampir semua saham, namun penurunan depth sangat jelas untuk saham-saham dengan harga rendah dan aktif diperdagangkan. hal tersebut menunjukkan bahwa baik spread dan depth keduanya sama-sama sensitif terhadap harga volume.

Berdasarkan dimensi market depth, penurunan pada depth memberi arti bahwa likuiditas saham menurun karena tidak mampu menyerap nilai transaksi yang lebih besar sebelum mempengaruhi harga. Spread yang lebih sempit dan

depth yang lebih rendah memiliki implikasi yang berlawanan untuk likuiditas pasar, sehingga untuk menyelesaikan hasil yang bertentangan ini, penulis menggunakan rasio depth to spread. Secara intuitif, rasio ini mengukur apakah penurunan pada depth lebih besar atau lebih kecil daripada penurunan pada

spread.

Penurunan pada depth konsisten dengan penelitian yang dilakukan Dabbou (2013) di Tunis Stock Exchange, Gerace et al. (2012) di Hong Kong Stock Exchange, Pavabutr dan Prangwattananon (2009) di Stock Exchange of Thailand, Ekaputra dan Ahmad (2007) di Jakarta Stock Exchange, dan Purwoto dan Tandelilin (2004) di Jakarta Stock Exchange.

Pada uji peringkat bertanda Wilcoxon, terdapat tiga kelompok harga saham yang mengalami peningkatan rasio depth to spread yang signifikan, yaitu kelompok harga Rp 500 s/d < Rp 2.000 dengan peningkatan rasio depth to spread

peningkatan rasio depth to spread sebesar 64,87%. Pada kelompok harga Rp 200 s/d < Rp 500, depth to spread rata-rata tidak mengalami peningkatan yang signifikan, hal ini disebabkan karena harga saham yang murah dan tick size yang sangat kecil yang membuat investor cenderung mengajukan market order karena dianggap lebih menguntungkan. Secara keseluruhan, depth to spread rata-rata meningkat sebesar 34,01%. Hasil ini menunjukkan bahwa penurunan pada spread

lebih besar daripada penurunan pada depth sehingga dapat disimpulkan bahwa berdasarkan dimensi depth, likuiditas saham meningkat.

Pada uji statistik F, harga saham, volatilitas pengembalian, dan frekuensi perdagangan secara simultan berpengaruh terhadap spread pada tingkat kepercayaan 95% dengan nilai adjusted R2 sebesar 0,740. Hal tersebut berarti 74% variasi variabel spread dapat dijelaskan oleh variasi variabel harga saham, volatilitas pengembalian, dan frekuensi perdagangan sementara 26% sisanya dapat dijelaskan oleh faktor-faktor lain diluar model, seperti volume perdagangan, pertumbuhan aset, ukuran aset, biaya kepemilikan, dividend yield, leverage,

liquidity, dan faktor lainnya.

Harga saham, volatilitas pengembalian, dan frekuensi perdagangan secara simultan juga berpengaruh signifikan terhadap depth pada tingkat kepercayaan 95% dengan nilai adjusted R2 sebesar 0,732. Hal ini berarti 73,2% variasi variabel

pertumbuhan aset, ukuran aset, biaya kepemilikan, dividend yield, leverage,

liquidity, dan faktor lainnya.

Pada uji statistik t, harga saham, volatilitas pengembalian, dan frekuensi perdagangan secara parsial berpengaruh signifikan terhadap spread dan depth

pada tingkat kepercayaan 95%. Hasil ini menegaskan bahwa baik secara simultan maupun secara parsial, harga saham, volatilitas pengembalian, dan frekuensi perdagangan merupakan faktor-faktor yang signifikan menentukan spread dan

depth.

Harga saham berpengaruh negatif terhadap spread. Artinya ketika harga saham naik, spread akan turun. Hal ini karena aturan tick size menetapkan langkah harga minimum di mana suatu order dapat ditempatkan di samping order

lain dari harga yang berbeda, dan karenanya menentukan minimum bid-ask spreads. Hasil ini konsisten dengan penelitian Setyawasih (2011), Ekaputra dan Ahmad (2007), Purwoto dan Tandelilin (2004), Aitken dan Frino (1996), dan Harris (1994).

Harga saham berpengaruh negatif terhadap depth. Artinya ketika harga saham naik, depth akan turun. Dalam analisis teknikal dikenal istilah “market price discounts everything”, artinya pergerakan harga saham mengandung semua

informasi di pasar baik issue positif maupun issue negatif. Ketika harga saham naik, terdapat sentimen positif pelaku pasar terhadap saham tersebut. Hal ini biasanya menimbulkan masalah quote matchers atau front runner traders, sehingga dealers, liquidity suppliers, atau limit order traders akan memecah order

turun. Hasil ini konsisten dengan penelitian Ekaputra dan Ahmad (2007), Purwoto dan Tandelilin (2004), dan Harris (1994).

Volatilitas pengembalian saham berpengaruh positif terhadap spread. Artinya ketika volatilitas naik, spread akan naik. Volatilitas pengembalian saham menunjukkan risiko yang dihadapi investor. Dalam pasar modal terdapat istilah “high risk, high return”, artinya semakin tinggi risiko semakin besar keuntungan.

Pada saham dengan volatilitas harga yang tinggi, liquidity traders akan menuntut pengembalian yang lebih tinggi untuk mengkompensasi mereka dari risiko kerugian yang terkait dengan perdagangan dengan informed traders. Pengembalian yang lebih tinggi ini diperoleh traders melalui pengaturan spread

yang lebih lebar. Hasil ini konsisten dengan penelitian Setyawasih (2011), Purwoto dan Tandelilin (2004), Aitken dan Frino (1996), dan Harris (1994).

Volatilitas pengembalian saham berpengaruh negatif terhadap depth. Artinya ketika volatilitas naik, depth akan turun. Volatilitas pengembalian saham mengukur ketidakpastian harga saham, oleh sebab itu dealers, liquidity suppliers, atau limit order traders akan menurunkan kuantitas order mereka pada saham dengan volatilitas yang tinggi untuk meminimalkan risiko kerugian. Hasil ini konsisten dengan penelitian Purwoto dan Tandelilin (2004) dan Harris (1994).

Frekuensi perdagangan saham berpengaruh negatif terhadap spread. Artinya ketika frekuensi naik, spread akan turun. Frekuensi perdagangan saham yang tinggi menunjukkan banyaknya order yang match, atau dengan kata lain investor cenderung mengajukan market order. Hal ini mengakibatkan limit order

tekanan pada spread. Hasil ini konsisten dengan penelitian Setyawasih (2011), Ekaputra dan Ahmad (2007), Purwoto dan Tandelilin (2004), Aitken dan Frino (1996), dan Harris (1994).

BAB V

KESIMPULAN DAN SARAN

Pada bagian ini penulis memaparkan kesimpulan dari hasil penelitian yang merupakan jawaban dari hipotesis beserta saran yang merujuk pada hasil penelitian.

5.1 Kesimpulan

Merujuk pada hasil penelitian, ditarik kesimpulan-kesimpulan sebagai berikut:

1. Terdapat perbedaan yang signifikan pada spread sebelum dan setelah perubahan tick size. Pada kasus ini, spread menurun setelah perubahan tick size.

2. Terdapat perbedaan yang signifikan pada depth sebelum dan setelah perubahan tick size. Pada kasus ini, depth menurun setelah perubahan tick size. 3. Harga saham, volatilitas pengembalian saham, dan frekuensi perdagangan

saham secara simultan berpengaruh signifikan terhadap spread. 4. Harga saham berpengaruh negatif dan signifikan terhadap spread.

5. Volatilitas pengembalian saham berpengaruh positif dan signifikan terhadap

spread.

6. Frekuensi perdagangan saham berpengaruh negatif dan signifikan terhadap

spread.

8. Harga saham berpengaruh negatif dan signifikan terhadap depth.

9. Volatilitas pengembalian saham berpengaruh negatif dan signifikan terhadap

depth.

10.Frekuensi Perdagangan saham berpengaruh positif dan signifikan terhadap

depth.

5.2 Saran

Merujuk pada kesimpulan-kesimpulan yang diperoleh, maka diberikan saran hal-hal sebagai berikut:

1. Investor sebaiknya memanfaatkan biaya investasi yang lebih rendah ini dengan meningkatkan transaksi sekaligus menyesuaikan strategi perdagangan dengan tick size yang baru untuk mengoptimalkan keuntungan yang diharapkan.

2. Investor sebaiknya mengatur proporsi harga yang akan di-quote dan kuantitas

order secara efisien untuk mengoptimalkan keuntungan yang diharapkan. 3. Bursa Efek Indonesia sebagai regulator sebaiknya terus memantau

faktor-faktor yang mempengaruhi spread untuk menjaga agar pasar tetap likuid. 4. Investor sebaiknya mengoptimalkan keuntungan pada saat harga saham

bergerak ke atas karena biaya transaksinya lebih rendah.

5. Investor sebaiknya mengurangi persaingan harga yang tajam untuk meminimalisir risiko kerugian karena spread yang lebar.

7. Bursa Efek Indonesia sebagai regulator sebaiknya terus memantau faktor-faktor yang mempengaruhi depth untuk menjaga agar kedalaman pasar tidak menurun.

8. Investor sebaiknya mengoptimalkan keuntungan pada saat harga saham bergerak ke atas dan menyesuaikan harga yang di-quote dan kuantitas order

agar kedalaman pasar tidak menurun.

9. Investor sebaiknya memilih saham-saham dengan volatilitas harga yang rendah untuk meminimalisir risiko kerugian yang diderita dari informed traders.