PENGARUH ASIMETRI INFORMASI TERHADAP

MANAJEMEN LABA DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL MODERASI

Andri Veno, dan Noer SasongkoProgram Studi Magister Manajemen Universitas Muhammadiyah Surakarta, Jl. Ahmad Yani Tromol Pos 1, Pabelan Kartasura, Surakarta 57102

Email: venofokus@gmail.com

Abstract

The purpose of this study was to analyze the effect on earnings management information asymmetry, which was moderated by good corporate governance in 43 companies listed on the Indonesian Stock Exchange (BEI). To 43 companies such as sample in this study included the top 10 best Corporate Governance Perception Index (CGPI) during the period 2004 - 2013. The sampling technique is purposive sampling. Earnings management as independent variables proxy through Short Term Discretionary Accruals (STDA) and Long Term Discretionary Accruals (LTDA), while moderating variable is a proxy through Corporate Governance Corporate Governance Perception Index (CGPI). This analysis using multiple linear regression that was previously done through classical assumption test. The results of multiple linear regression analysis on the model of the Short Term Discretionary Accruals (STDA) showed that the asymmetry of information and good corporate governance significantly positive effect on earnings management. The results of multiple linear regression analysis on the model of the Long-Term Discretionary Accruals (LTDA) showed that the asymmetry of information and good corporate governance significantly negative effect on earnings management. While variable existing office Good Governance can moderate the effect of asymmetry in earnings management in Short-Term Discretionary Accruals (STDA) and Long Term Discretionary Accruals (Ltda).

Keywords: Asymmetry Information, Earnings Management, Good Corporte Governance

Abstrak

Tujuan penelitian ini adalah menganalisis pengaruh asimetri informasi terhadap manajemen laba yang dimoderatori oleh tata kelola perusahaan yang baik pada 43 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Ke 43 perusahaan tersebut sebagai sample dalam penelitian ini di dalamnya termasuk top 10 terbaik Corporate Governance Perception Index (CGPI) selama periode 2004 - 2013. Teknik pengambilan sampel adalah purposive sampling. manajemen laba sebagai variabel independen proxy melalui Short Term Discretionary Accruals (STDA) dan Long Term Discretionary Accruals (Ltda), sedangkan variabel moderasi adalah proxy melalui Tata Kelola Perusahaan Corporate Governance Perception Index (CGPI). Analisis ini menggunakan regresi linier berganda yang sebelumnya dilakukan melalui uji asumsi klasik. Hasil analisis regresi linier berganda pada model Jangka Pendek Discretionary Accruals (STDA) menunjukkan bahwa asimetri informasi dan tata kelola perusahaan yang baik secara signifikan memberikan efek positif pada manajemen laba. Hasil

analisis regresi linier berganda pada model Jangka Panjang Discretionary Accruals (Ltda) menunjukkan bahwa asimetri informasi dan tata kelola perusahaan yang baik secara signifikan memberikan efek negatif pada manajemen laba. Sedangkan variabel Baik kantor yang ada Governance dapat memoderasi pengaruh asimetri pada manajemen laba di Jangka Pendek Discretionary Accruals (STDA) dan Long Term Discretionary Accruals (Ltda).

Kata Kunci: Asimetri Informasi, Manajemen Laba, Good Corporte Governance Pendahuluan

Implikasi dari teori agensi adalah terjadinya asimetri informasi antara manajer dengan pemilik. Komalasari (2000) dalam Setyaningrum dan Yunitasari, (2011) menjelaskan informasi keuangan yang berkualitas berguna bagi investor untuk mengurangi asimetri informasi. Asimetri informasi adalah suatu keadaan dimana manajer memiliki akses informasi lebih atas prospek perusahaan dimasa depan dibanding para pemegang saham (pemilik) dan

Stakeholder lainnya.

Asimetri informasi dapat diantisipasi dengan melakukan pengungkapan informasi yang lebih berkualitas. Oleh sebab itu, manajer berwajiban memberikan sinyal informasi mengenai kondisi perusahaan kepada pemilik. Namun seringkali informasi yang disampaikan tidak sesuai dengan kondisi yang sebenarnya. Akibat terjadinya asimetri informasi memungkinkan manajer melakukan tindakan manajemen laba.

Menurut Healy and Wahlen (1998) dalam Wiyadi, et al. (2013) manajemen laba adalah sebuah tindakan yang mengelabui dan menipu

shareholders karena manajer mengetahui lebih banyak informasi tentang perusahaan dan bertindak untuk memaksimalkan kepentingan dirinya sendiri (Widyaningdyah, 2001 dalam Wiyadi, et al. 2013). Oleh sebab itu, wajar jikamanajer memanfaatkan adanya asimetri informasi untuk melakukan tindakan manajemen laba.

Peluang manajer melakukan tindakan manajemen laba juga dikarenakan manajer memiliki fleksibilitas dalam memilih metode akuntansi yang berbasis akrual. Penggunaan

metode akuntansi sengaja dipilih untuk kepentingan tertentu misal: memaksimumkan

utility dan nilai pasar perusahaan untuk memperoleh bonus yang lebih besar. Salah satu peneliti yang telah melakukan penelitian tentang pengaruh asimetri informasi terhadap manajemen laba adalah Rahmawati, et al (2006). Hasil penelitian mereka menunjukkan bahwa asimetri informasi memiliki pengaruh secara positif signifikan terhadap manajemen laba.

Tindakan manajemen laba dapat dikurangi melalui mekanisme corporate governance (Wiyadi, et al. 2013). Pada prinsipnya corporate governance terkait dengan kepentingan para pemegang saham, perlakuan yang sama terhadap para pemegang saham, peran semua pihak yang berkepentingan (stakeholders), transparansi dan kejelasan. Banyak perusahaan terutama yang berskala besar telah menaruh perhatian kepada pentinganya corporate governance.

Menuurut Forum of corporate governance (2011) corporate governance

merupakan serangkaian proses, kebijakan, tata cara, institusi dan aturan yang mempengaruhi pengontrolan, pengarahan dan pengelolaan suatu perusahaan. Corporate governance

juga mencakup hubungan antara pemegang saham mayoritas dan minoritas, manajer, staff, kreditor, pemerintah, serta stakeholders

yang memiliki kaitan terhadap hak dan tanggung jawab pada perusahaan atau sistem yang melakukan kendali dan arahan terhadap perusahaan.

Implementasi goods corporate governance bertujuan untuk menciptakan nilai tambah bagi para pemangku kepentingan

Pengaruh Asimetri Informasi Terhadap Manajemen Laba

DenganGood Corporate (64-78)

(FCGI, 2011). Implementasi corporate governance pada suatu perusahaan akan berdampak pada tindakan manajemen laba yang dilakukan manajer. Jika perusahaan mampu menerapkan corporate governance

dengan baik, maka perusahaan akan memperoleh kemanfaatan lebih seperti: mudah meningkatkan modal, biaya modal lebih rendah, peningkatan kinerja bisnis dan kinerja ekonomi, serta harga saham lebih baik. Implementasi corporate governance nantinya akan menjadi salah satu elemen penting untuk menumbuh kembangkan efisiensi ekonomis, dan memberikan hubungan yang sinergis antara pihak yang berkepentingan pada perusahaan (Arief dan Pramuka, 2007).

Secara umum, pelaksanaan aktivitas bisnis dipengaruhi oleh suatu kerangka tata kelola perusahaan yang baik (goodscorporate governance framework). Kerangka tersebut dibentuk oleh hukum dan regulasi, anggaran dasar, kode etik, perjanjian-perjanjian yang dibuat dengan kreditur, karyawan, konsumen, dan lain sebagainya. Menurut Surya dan Yustiavandana (2006), agar perusahaan memiliki kelangsungan hidup lebih terjamin dalam jangka panjang, maka shareholders

dan stakeholders memerlukan pelaksanaan tata kelola yang baik (good corporate governance).

Corporate governace memiliki dua konsep, yaitu: pemisahan antara pemilikan dan pengendalian perusahaan. Pemisahan ini akan menimbulkan masalah karena adanya perbedaan kepentingan antara pemegang saham dengan pihak manajemen (Jensen dan Meckling, 1976). Tujuan utama corporate governance adalah minimalisasi biaya perusahaan (agency costs) yang berasal dari pemisahan kepemilikan dan pengendalian (Weber, 2006). Jika suatu perusahaan menerapkan corporate governance yang baik, maka potensi seorang manajer dalam melakukan tindakan manajemen laba dapat di kontrol. Menurut Herawaty (2008) teori keagenan memberikan pandangan bahwa masalah manajemen laba dapat diminimumkan dengan pengawasan sendiri melalui good

corporate governance.

Corporate governance mengandung empat unsur penting, yaitu: keadilan, transparansi, pertanggungjawaban dan akuntabilitas, diharapkan dapat menjadi suatu jalan dalam mengurangi konflik keagenan. Dengan adanya tata kelola perusahaan yang baik, diharapkan nilai perusahaan akan dinilai dengan baik oleh investor (Susanti, 2010).

Tujuan penelitian ini adalah menguji secara empiris pengaruh asimetri informasi terhadap manajemen laba yang dimoderasi oleh good corporate governance. Pengukuran manajemen laba dengan menggunakan model

short term discretionary accruals (STDA) dan long term discretionary accruals (LTDA). Adapun secara terperinci tujuan penelitian ini adalah, pertama, menganalisis pengaruh asimetri informasi terhadap manajemen laba dan kedua menganalisis pengaruh good corporate governance dalam memoderasi pengaruh asimetri informasi terhadap manajemen laba.

Isu terkait corporate governance sudah mulai banyak dibahas dalam dunia bisnis. Salah satu proksi corporate governance yang dapat digunakan saat ini adalah Corporate Governance Perception Index (CGPI). CGPI adalah hasil penelitian dari sebuah lembaga kerjasama antara The Indonesian Institute for Corporate Governance (IICG) dengan majalah SWA yang secara sukarela melakukan pemeringkatan penerapan GCG dari beberapa perusahaan go public di Indonesia. Program CGPI secara konsisten telah diselenggarakan setiap tahunnya sejak tahun 2001.

Tinjauan Pustaka

Penelitian Wedari (2004), dalam Herawaty (2008) menemukan praktek

corporate governance memiliki hubungan terhadap manajemen laba. Namun Siregar dan Bactiar (2004) menjelaskan tidak terdapat hubungan antara praktek corporate governace

dengan manajemen laba, Penelitian ini merupakan upaya menindak lanjuti hasil penelitian Rahmawati, et al. (2006) yang merekomendasikan perlunya memasukkan

pengaruh corporate governance sebagai variabel pemoderasi untuk mengetahui apakah corporate governance mampu memperkuat atau memperlemah hubungan antara asimetri informasi dengan tindakan manajemen laba. Variabel manajemen laba diproksi dengan model short term discretionary accruals

(STDA) dan long term discretionary accruals

(LTDA). Alasan penggunaan model STDA adalah untuk motivation signaling karena pasar berharap akrual jenis ini akan kembali secepatnya. Sedangkan alasan penggunaan model LTDA adalah usaha manajer untuk membodohi pelaku pasar karena sifat akrual memberikan kesempatan melakukan manipulasi untuk memenuhi kepentingannya sendiri.

1. Hubungan Asimetri Informasi dengan Manajemen Laba

Keberadaan asimetri informasi dianggap sebagai penyebab manajemen laba. Salah satu pengukur asimetri informasi antara manajemen dengan pemegang saham perusahaan adalah

bid-ask spreads. Sebagai bukti bahwa bid-ask spreads memiliki kemampuan untuk mengukur asimetri informasi ditunjukkan oleh Healy, Palepu dan Sweeney (1995) dan Welker (1995) dalam Rahmawati et al. (2006).

Richardson (1998) dalam Rahmawati et al (2006) meneliti hubungan asimetri informasi dengan manajemen laba pada semua perusahaan yang terdaftar di NYSE pada periode akhir Juni selama 1988-1992. Hasil penelitiannya menyatakan bahwa terdapat hubungan yang sistematis antara magnitut asimetri informasi dan tingkat manajemen laba. Fleksibilitas manajemen untuk me-manage laba dapat dikurangi dengan menyediakan informasi yang lebih berkualitas bagi pihak luar.

Menurut hasil penelitian Halim et al (2005) bahwa asimetri informasi, kinerja masa kini dan masa depan, faktor leverage, dan ukuran perusahaan berpengaruh signifikan terhadap manajemen laba. Demikian pula penelitian yang dilakukan oleh Rahmawati et al (2006) menunjukkan bahwa asimetri informasi

berpengaruh secara positif signifikan terhadap manajemen laba. Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis sebagai berikut:

H1: Asimetri informasi berpengaruh secara positif signifikan terhadap manajemen laba

2. Hubungan Asimetri Informasi dengan Manajemen Laba yang Dimoderasi

Good Corporate Governance

Menurut Schipper (1989) manajemen laba adalah intervensi atau campur tangan manajer dalam proses penyusunan laporan keuangan dengan tujuan untuk memaksimalkan keuntungan pribadi. Dari definisi tersebut memberikan gambaran bahwa manajemen laba merupakan perilaku oportunistik manajer untuk memaksimalkan utilitas mereka. Manajer melakukan tindakan manajemen laba dengan memilih metode atau kebijakan akuntansi untuk menaikkan angka laba atau menurunkan angka laba. Manajer menaikkan angka laba dengan menggeser laba periode yang akan datang ke periode sekarang dan menurunkan angka laba dengan menggeser laba periode masa sekarang ke periode mendatang (Widodo, 2005).

Filosofi yang mendasari kepentingan manajemen adalah kebutuhan akan harmonisasi dan sistematisasi dari manajemen dalam rangka menghasilkan kinerja yang efektif dan efesien. Sebagai bagian integral dari perusahaan, pihak manajemen yang ingin mencapai bentuk sistem yang teratur tentunya akan membutuhkan penerapan GCG secara konsisten. Karena untuk mencapai suatu kinerja yang optimal, para anggota manajemen dan karyawan harus mendapat perlakuan yang seimbang dan wajar, sesuai dengan kedudukan masing-masing. Prinsip fairness dari GCG memegang peranan untuk mewujudkan manajemen perusahaan berjalan dengan baik. Dengan demikian GCG dapat memperkuat ataupun memperlemah (memoderasi) dalam pengambilan suatu keputusan pelaporan keuangan dengan tujuan transparansi untuk

Keterkaitan Antara Motivasi, Kepercayaan, Norma Subyektif, Sikap Terhadap Niat (52-63)

optimalisasi kinerja perusahaan (Surya dan Yustiavanda, 2014). Atas dasar penjelasan diatas, maka dapat dirumuskan hipotesis sebagai berikut:

H2: Good Corporate Governance dapat memoderasi pengaruh asimetri informasi terhadap manajemen laba.

Metode Penelitian

Penelitian ini didesain untuk menjelaskan peran good corporate governance dalam memoderasi pengaruh asimetri informasi terhadap manajemen laba. Yang menjadi obyek penelitian adalah seluruh perusahaan manufaktur yang terdaftar di BEI dan termasuk dalam peringkat 10 terbaik CGPI selama kurun waktu 2004–2013. Penelitian ini menggunakan data panel (pooled data) yang berdimensi waktu selama 10 tahun.

Jumlah sampel penelitian sebanyak 43 perusahaan yang diambil secara purposive sampling. Kriteria untuk pengambilan sampel, yaitu: (1) perusahaan manufaktur yang terdaftar di BEI; (2) termasuk dalam peringkat 10 terbaik CGPI; (3) mempublikasikan laporan keuangan tahunan selama periode 2004 - 2013. Variabel dalam penelitian ini adalah Manajemen Laba, Asimetri Informasi,

Good Corporate Governance, dan Interaksi Asimetri Informasi dengan Good Corporate Governance. Manajemen Laba merupakan intervensi langsung manajer dalam proses penyajian laporan keuangan dengan maksud memperoleh keuntungan atau manfaat tertentu baik bagi dirinya maupun perusahaan. Variabel ini diproksi dengan menggunakan model Long Term Discretionary Accruals

(LTDA) dan Short Term Discretionary Accruals (STDA). Variabel pemoderasi dalam penelitian ini adalah Good Corporate Governance diprosikan oleh skor CGPI yang digunakan berupa angka mulai 0 sampai 100. Sampel yang digunakan dalam penelitian ini

adalah keseluruhan perusahaan yang masuk peringkat 10 terbaik skor CGPI yang diberikan IICG selama tahun 2004 - 2013. Alat analisis yang digunakan adalah deskriptif dan analisis regresi.

Analisis regresi linear berganda untuk mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel independen dengan variabel dependen (Ghozali, 2006). Sebelum analisis regresi dilakukan pengujian asumsi Klasik yang meliputi uji: Normalitas, Multikolinearitas, Heteroskedastisitas, dan Autokorelasi. Model regresi yang digunakan dalam penelitian ini adalah:

MLSTDA = α + β1AI + β2GCG + β3AI*GCG+ ε MLLTDA = a + b1AI + b2GCG + b3AI*GCG+ ε Keterangan:

MLSTDAM : Manajemen Laba short term

discretionary accrual

MLLTDAM : Manajemen Laba long term

discretionary accrual

α / a : Konstanta

b1 / β1 : Koefisien regresi variabel AI b2 / β2 : Koefisien regresi variabel GCG b3 / β3 : Koefisien regresi variabel

AI*GCG

AI : Variabel Asimetri Informasi

GCG : Variabel Corporate Governance Perception Index (CGPI)

AI*GCG : Variabel Interaksi Asimetri Informasi dengan CGPI

ε : Measurement error

Hasil dan Pembahasan

Data seluruh perusahaan yang terdaftar di BEI dan termasuk dalam peringkat CGPI 10 terbaik selama tahun 2004 – 2013 sebanyak 100 perusahaan. Dari data tersebut perusahaan yang layak untuk dianalisis hanya sebanyak 43 perusahaan.

Tabel 1. Deskripsi Statistik

Variabel N Minimum Maximum Mean Std. Deviation

AI 43 0,18 1,71 0,6793 0,36736

STDA 43 -0,89 -0,20 -0,6390 0,18899

LTDA 43 -0,14 1,49 0,7805 0,46001

GCG 43 72.09 89,04 79,4795 4.69397

Interaksi AI_GCG 43 13,77 127,25 54,3267 30,20448

Sumber: Data sekunder diolah, 2015

Berdasarkan Tabel 1 di atas diketahui nilai rata-rata Asimetri Informasi adalah 0,6793 dengan nilai standar deviasi sebesar 0,36736; Nilai rata-rata short term discretionary accrual (STDA) sebesar -0,6390 dengan nilai standar deviasi sebesar 0,18899; Nilai rata-rata long term discretionary accrual

(LTDA) sebesar 0,7805 dengan nilai standar deviasi sebesar

0,46001

; Nilai rata-rata GCG sebesar 79,4795 dengan nilai standar deviasi sebesar 4.69397, nilai rata-rata interaksi Asym*GCG sebesar 54,3267 dengan nilai standar deviasi sebesar 30,20448. Jadi seluruh variabel yang diteliti, yaitu: Asimetri Informasi, GCG, interaksi Asym*GCG, short term discretionary accrual(STDA), dan long term discretionary accrual (LTDA) memiliki nilai rata-rata lebih besar dari nilai standar deviasi, berarti bahwa datanya berdistribusi normal.1. Pengujian Asumsi Klasik a. Uji Normalitas

Berdasarkan hasil Uji Kolmogorov-Smirnov melalui penggunaan bantuan

program SPSS versi 17.0 for windows, diperoleh nilai probabilitas sebesar 0,745. Nilai signifikansi atau probabilitas sebesar 0,745 atau lebih besar dari 0,05. Berarti seluruh variabel penelitian mempunyai sebaran data berdistribusi normal. b. Uji Multikolinieritas

Pengujian ini dimaksudkan untuk mengetahui adanya hubungan linier diantara dua variabel bebas atau lebih dalam model regresi. Kriteria untuk mengetahui ada tidaknya multikolinieritas dapat dilihat dari tolerance value atau

variance inflation factor (VIF). Batas dari tolerance value adalah 0,1 sehingga apabila tolerance value dibawah 0,1 maka terjadi multikolinieritas. Sedangkan

variance tolerance factor (VIF) merupakan kebalikan dari tolerance value,

karena VIF = 1/tolerance. Batas VIF adalah 10 jika nilai VIF diatas 10 maka terjadi multikolinieritas (Ghozali, 2001). Adapun hasil pengujian multikolinearitas adalah sebagai berikut.

Tabel 2. Hasil Uji Multikolinieritas

Variabel Pendekatan STDA Pendekatan LTDA

Tolerance VIF Tolerance VIF

Asimetri Informasi 0,961 1,041 0,961 1,041

GCG 0,961 1,041 0,961 1,041

Sumber: Data sekunder diolah, 2015

Tabel 2 menunjukkan pengujian multikolinearitas dengan menggunakan bantuan program komputer SPSS 17.0 for windows diperoleh nilai tolerance pada

masing-masing variabel lebih besar dari 0,1 dan nilai VIF yang lebih kecil dari 10. Sehingga menunjukkan bahwa model regresi tidak terdapat permasalahan multikolinearitas.

Pengaruh Asimetri Informasi Terhadap Manajemen Laba

DenganGood Corporate (64-78)

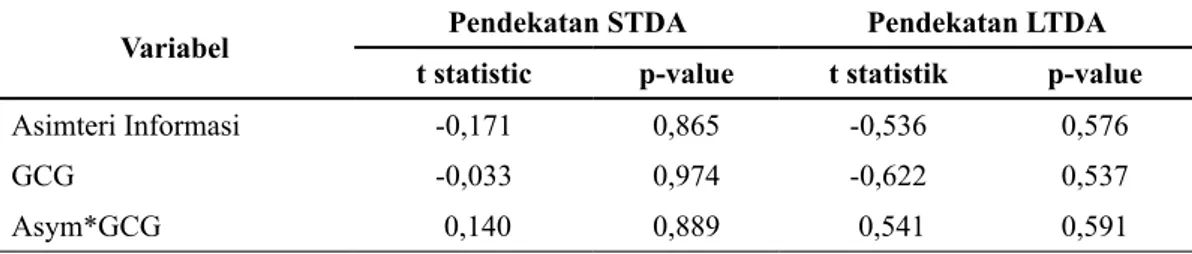

c. Uji Heterokedastisitas

Tabel 3. Hasil Pengujian Heterokedastisitas

Variabel Pendekatan STDA Pendekatan LTDA

t statistic p-value t statistik p-value

Asimteri Informasi -0,171 0,865 -0,536 0,576

GCG -0,033 0,974 -0,622 0,537

Asym*GCG 0,140 0,889 0,541 0,591

Sumber: Data sekunder diolah, 2015

Berdasarkan Tabel 3 hasil pengujian heterokedastisitas dengan uji Glejser Glejser dengan bantuan SPSS versi 17.0 diperoleh hasil sebagai berikut: Hasil nilai probabilitas (p) atau signifikansi pada tiap-tiap variabel

lebih besar dari 0,05, sehingga dapat disimpulkan bahwa dalam model regresi ini

standar error (e) tidak mengalami gejala heteroskedastisitas.

Tabel 4.

Hasil Uji Autokorelasi dengan Run Test

Variabel Dependen Test Value p-value Kesimpulan

Asimetri Informasi STDA -0.01547 0,755 Tidak Terjadi autokorelasi Asimetri Informasi LTDA -0.02044 0,755 Tidak Terjadi autokorelasi Sumber : Data sekunder yang diolah, 2015

d. Uji Autokorelasi

Metode yang digunakan untuk menguji autokorelasi yaitu dengan Run test, sebagai bagian dari statistic non-parametik dapat pula digunakan untuk menguji apakah antara residual terdapat korelasi yang tinggi. Jika antara resediul tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run test digunakan untuk melihat apakah data residual terjadi random atau tidak (sistematis)

Berdasarkan Tabel 4 hasil yang didapat maka menunjukkan bahwa nilai test adalah sebesar -0,01547 short term discretionary accrual (STDA) dan -0,02044 long term discretionary

accruals (LTDA) dengan profitabilitas 0,755 yang berarti H0 ditolak, sehingga dapat disimpulkan bahwa residual random atau tidak terjadi autokorelasi antar nilai residual

2. Analisis Regresi Linear Berganda Pengujian Manajemen Laba menggunakan analisis regresi linear berganda dimaksudkan mengukur kekuatan hubungan antara variabel bebas yaitu Asimetri Informasi (X) dengan variabel terikat yaitu Manajemen Laba (Y) dengan dimoderasi oleh variabel Coorporate Governance. Dengan menggunakan bantuan

SPSS 17.0 for windows, hasil pengujian regresi linear berganda yang dianalisis adalah sebagai berikut.

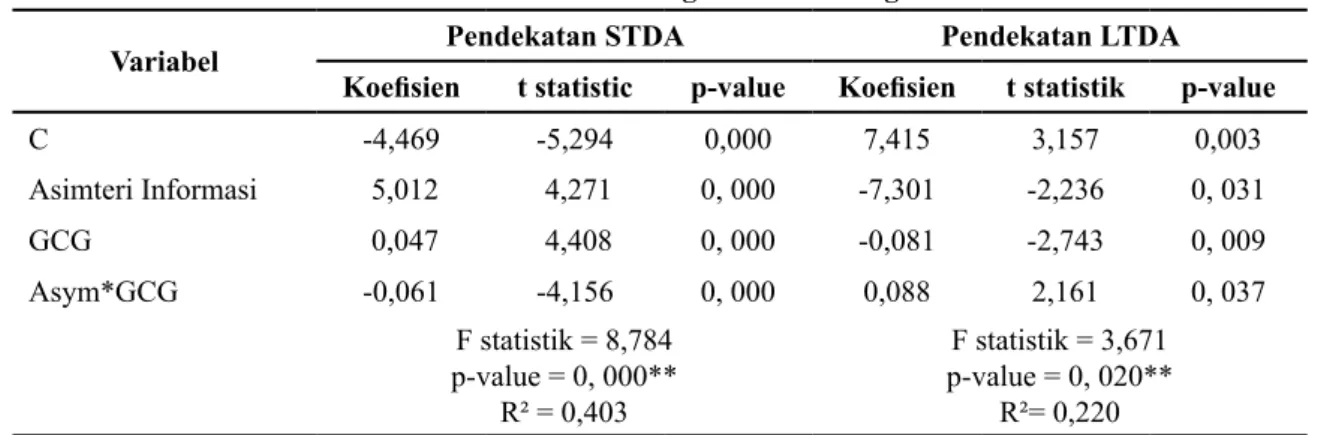

Tabel 5. Hasil Analisis Regresi Linier Berganda

Variabel Pendekatan STDA Pendekatan LTDA

Koefisien t statistic p-value Koefisien t statistik p-value

C -4,469 -5,294 0,000 7,415 3,157 0,003 Asimteri Informasi 5,012 4,271 0, 000 -7,301 -2,236 0, 031 GCG 0,047 4,408 0, 000 -0,081 -2,743 0, 009 Asym*GCG -0,061 -4,156 0, 000 0,088 2,161 0, 037 F statistik = 8,784 p-value = 0, 000** R² = 0,403 F statistik = 3,671 p-value = 0, 020** R²= 0,220 Dependent Variable: Manajemen Laba (STDA dan LTDA)

*) signifikan pada α ≤ 0,10 **) signifikan pada α ≤ 0,05 ***) signifikan pada α ≤ 0,01

Berdasarkan Tabel 5 di atas, maka persamaan regresi untuk pendekatan short term discretionary accrual (STDA) dan long term discretionary accruals (LTDA) dapat dinyatakan sebagai berikut:

STDA = - 4,469 + 5,012 Asym + 0,047 GCG - 0,061 Asym*GCG + e

LTDA = 7,415 - 7,301 Asym - 0,081 GCG + 0,088 Asym*GCG + e

Dari kedua persamaan di atas dapat diinterpretasikan sebagai berikut:

a. Pada pendekatan short term discretionary accrual (STDA), Asimetri Informasi dan Good Corporate Governance

berpengaruh positif terhadap Manajemen Laba, sedangkan Interaksi Asimetri Informasi dengan Good Corporate Governance berpengaruh negatif terhadap Manajemen Laba.

b. Pada pendekatan long term discretionary accruals LTDA, Asimetri Informasi dan Good Corporate Governance

berpengaruh negatif terhadap Manajemen Laba, sedangkan Interaksi Asimetri Informasi dengan Good Corporate Governance berpengaruh positifterhadap Manajemen Laba.

a. Uji Ketepatan Model (Uji F dan R2)

Uji F pada dasarnya menunjukkan apakah semua variabel independen atau

bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat. Uji statistik F pada dasarnya digunakan untuk mengetahui apakah model regresi dapat digunakan untuk memprediksi variabel dependen (Priyatno, 2013).

Dari uji Anova atau F test, pada pendekatan short term discretionary accrual (STDA) di peroleh nilai

Fhitung sebesar 8,784 dengan nilai

probabilitas 0,000 (kurang dari 0,05). Maka menolak H0 dan menerima Ha berarti Asimetri Informasi, GCG, Asimetri Informasi*GCG, secara simultan berpengaruh signifikan terhadap Manajemen Laba short term discretionary accrual (STDA) dan model yang digunakan dalam penelitian ini tepat atau fit. Demikian pula, pada pendekatan

long term discretionary accruals LTDA di peroleh nilai Fhitung sebesar 3,671 dengan nilai probabilitas 0,020 (kurang dari 0,05), sehingga menolak H0 dan menerima Ha. Berarti Asimetri Informasi, GCG, Asimetri Informasi*GCG, secara simultan berpengaruh signifikan terhadap Manajemen Laba long term discretionary accruals (LTDA) dan model yang digunakan dalam penelitian ini tepat atau fit.

Ketepatan model juga dapat diukur dengan nilai koefisien determinasi (R2)

Pengaruh Asimetri Informasi Terhadap Manajemen Laba

DenganGood Corporate (64-78)

yang bermakna besarnya sumbangan variabel bebas (X) dapat menjelaskan variabel terikat (Y). Berdasarkan hasil pengujian regresi pada pendekatan short term discretionary accrual (STDA) diperoleh nilai R2 (R-square) sebesar 0,402

yang berarti variasi perubahan variabel dependen short term discretionary accrual (STDA) dapat dijelaskan oleh variabel independen (Asimetri Informasi; GCG; Asimetri Informasi*GCG) sebesar 40,2 %. Sedangkan sisanya sebesar 59,8 % dijelaskan oleh variabel lain yang tidak dijelaskan dalam model. Selanjutnya pada pendekatan long term discretionary accruals (LTDA) diperoleh nilai R2

(R-square) sebesar 0,220 yang berarti variasi perubahan variabel dependen

short term discretionary accrual

(STDA) dapat dijelaskan oleh variabel independen (Asimetri Informasi; GCG; Asimetri Informasi*GCG) sebesar 22 %. Sedangkan sisanya sebesar 78 % dijelaskan oleh variabel lain yang tidak dijelaskan dalam model.

b. Uji Ketepatan Parameter Penduga (Uji t)

Menurut Imam Ghozali (2006) uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen; pengujian dilakukan dengan menggunakan signifikan level 0,05 (α=5%).Berdasarkan hasil olah data dengan bantuan program SPSS versi 17.0 for windows diperoleh hasil sebagai berikut:

Asimetri Informasi mempunyai nilai koefisien regresi sebesar 5,012 dengan

thitung sebesar 4,271 dan p-value sebesar

0,00 < 0,05, maka dapat disimpulkan bahwa Asimetri Informasi berpengaruh positif dan signifikan terhadap Manajemen Laba short term discretionary accrual

(STDA). Sedangkan pada pendekatan long term, Asimetri Informasi mempunyai nilai koefisien regresi 7,415 dengan thitung

sebesar -2,236 dan p-value sebesar 0,031 < 0,05, sehingga dapat disimpulkan bahwa

Asimetri Informasi berpengaruh negatif signifikan meningkatkan Manajemen Laba long term discretionary accruals

(LTDA).

Pada pendekatan short term, bahwa

Good Corporate Governanve mempunyai nilai koefisien regresi sebesar 0,047 dengan thitung sebesar 4,408 dan p-value

sebesar 0,000 < 0,05, maka dapat disimpulkan bahwa Good Corporate Governanve berpengaruh positif signifikan terhadap Manajemen Laba

short term discretionary accrual (STDA). Sedangkan pada pendekatan long term, GCG mempunyai nilai koefisien regresi sebesar -0,081 dengan thitung sebesar -2.743dan p-value sebesar 0,009 < 0,05, sehingga dapat disimpulkan bahwa Good Corporate Governanve berpengaruh positif signifikan meningkatkan Manajemen Laba long term discretionary accruals (LTDA).

Pada pendekatan short term, bahwa

Interaksi antara Informasi Asimetri dan Good Corporate Governanve mempunyai nilai koefisien regresi sebesar -0,061 dengan thitung sebesar -4,156 dan p-value

sebesar 0,000 < 0,05, Interaksi antara Informasi Asimetri dan Good Corporate Governanve mempunyai nilai koefisien regresi 0,088 dengan thitung sebesar 2,161 dan p-value sebesar 0,037 < 0,05, maka dapat disimpulkan bahwa GCG dapat memoderasi pengaruh Asimetri Informasi

terhadap Manajemen Laba short term discretionary accrual (STDA) maupun

long term discretionary accruals (LTDA). 3. Asimetri Informasi Berpengaruh

terhadap Manajemen Laba

Hasil analisis uji persamaan 1 menunjukkan bahwa Asimetri Informasi

berpengaruh positif signifikan terhadap Manajemen Laba Short Term Discretionary Accrual (STDA), sehingga setiap peningkatan nilai Asimetri Informasi tinggi maka

akan meningkatkan nilai manajemen laba

Short Term Discretionary Accrual (STDA),

pada short term accrual model cenderung menaikkan dengan menggunakan komponen-komponen aktiva lancar. Misalnya pihak menajemen mengganti metode penilaian persediaan dari metode FIFO ke LIFO; memilih kebijakan menurunkan nilai piutang dengan memperbesar candangan piutang tak tertagih, melakukan pergeseran periode biaya dan pendapatan periode tahun berjalan atau pendapatan periode berjalan menjadi pendapatan periode yang akan datang.

Hasil uji persamaan 2 menunjukkan bahwa Asimetri Informasi pengaruh negatif signifikan terhadap Manajemen Laba Long Term Discretionary Accrual (LTDA), berarti bila nilai Asimetri Informasi semakin tinggi maka akan menurunkan nilai manajemen laba

Long Term Discretionary Accrual (LTDA),

pada long term discretionary accrual model,

Penurunan nilai manajemen laba Long Term Discretionary Accrual (LTDA) dilakukan melalui penggunaan komponen-komponen aktiva tetap. Manajemen pengurangan nilai manajemen laba melalui manipulasi besarnya laba bersih dan total aktiva yang dimiliki dampak lebih besar pada relevansi nilai laba dan nilai buku. Dari penjelasan diatas bahwa

Asimetri Informasi mempunyai pengaruh yang signifikan terhadap Manajemen Laba

secara Short Term Discretionary Accrual

(STDA) maupun Long Term Discretionary Accrual (LTDA). Namun terhadap manajemen laba STDA, Asimetri Informasi berpengaruh signifikan secara statistik menambah nilai manajemen laba, Sedangkan terhadap laba

Long Term Discretionary Accrual (LTDA)

berpengaruh signifikan mengurangi nilai manajemen laba.

Hasil analisis penelitian ini mendukung temuan dari Rahmawati, et al (2006) bahwa asimetri informasi berpengaruh negatif signifikan terhadap manajemen laba. Penelitian ini juga mendukung temuan Styaningrum dan Sari (2011), bahwa Asimetri Informasi memberikan kesempatan kepada manajer untuk bertindak opportunistic;

yaitu memperoleh keuntungan, manajer dapat melakukan manajemen laba (earning management) untuk menyesatkan pemilik (pemegang saham) mengenai kinerja ekonomi perusahaan. Menurut Dechow (1994), metode akrual dianggap sebagai ukuran yang lebih baik dibandingkan dengan arus kas dari aktivitas operasi karena akrul mempertimbangkan masalah waktu, tidak seperti yang terdapat dalam arus kas dari aktivitas operasional. Standar Akuntansi keuangan (SAK), memberikan fleksibilitas bagi manajemen untuk memilih kebijakan akuntansi yang lebih baik untuk merepresentasikan kondisi perusahaan sesungguhnya. Dari dasar

Flesibilitas tersebut maka terkadang oleh manajemen dimanfaatkan untuk melakukan manajemen laba (earning management). Oleh karena itu, manajemen mempunyai kecenderungn melakukan tindakan yang dapat membuat laporan keuangan mejadi lebih baik.

Short term dan long term Accrual

memiliki karakteristik yang berbeda. Short Accrual terkait dengan cara melakukan manajemen laba yang terkait dengan aktiva dan hutang lancar, biasanya waktu yang dilakukan adalah pada kuartal pertama satu tahun buku sedangkan long term Accrual

terkait dengan akun aktiva tetap dan hutang jangka panjang; Kusuma (2006).

4. Good Corporate Governance

Berpengaruh terhadap Hubungan antara Asimetri Informasi dengan Manajemen Laba

Dari pengujian yang dilakukan mengindikasikan hubungan yang kuat antara Good Corporate Governance

terhadap Manajemen Laba Short Term Discretionary Accrual (STDA) dan Long Term Discretionary Accrual (LTDA), yaitu semakin tinggi Good Corporate Governance

maka akan memperlemah Manajemen Laba

Short Term Discretionary Accrual (STDA) dan memperkuat Manajemen Laba Long Term Discretionary Accrual (LTDA). Dari analisis dapat menjelaskan bahwa Good Corporate Governance berpengaruh negatif signifikan

Pengaruh Asimetri Informasi Terhadap Manajemen Laba

DenganGood Corporate (64-78)

mengurangi nilai terhadap Manajemen Laba Laba Short Term Discretionary Accrual

(STDA) dan berpengaruh positif signifikan menambah Long Term Discretionary Accrual

(LTDA); sedangkan interaksi antara Asimetri Informasi dan Good Corporate Governance

menunjukkan hasil bahwa Good Corporate Governance memperlemah pengaruh Asimetri Informasi terhadap Manajemen Laba Laba Short Term Discretionary Accrual (STDA) dan dapat memperkuat Manajemen Laba Long Term Discretionary Accrual (LTDA).

Hal ini menunjukkan bahwa GoodCorporate Governance dapat memoderasi secara moderasi semu (Quasi Moderator) pengaruh

Asimetri Informasi terhadap Manajemen Laba Laba Short Term Discretionary Accrual (STDA) dan Long Term Discretionary Accrual

(LTDA).

Penelitian ini mendukung temuan dari Rahmawati, et al (2006) dan Wisnumurti (2010). Dari hasil yang didapat menyatakan bahwa corporate governance dapat memoderasi hubungan asimetri informasi dengan praktik manajemen laba dan mendukung penelitian Alviantini (2013), dari hasil penelitian tersebut menyatakan bahwa asimetri informasi berpengaruh positif signifikan terhadap manajemen laba dan

corporate governance dapat memoderasi hubungan antara variabel asismetri informasi dan manajemen laba.

Dari pembahasan sejalan dengan beberapa pendapat karena pada dasarnya

discretionary accrual (DA) adalah komponen akrual hasil rekayasa manajerial dalam memanfaatkan keleluasaan dalam estimasi dan pemakain standart Sulistyanto (2008: 164). Short term dan long term Accrual

memiliki karakteristik yang berbeda; Short term discretionary Accrual dengan cara melakukan manajemen laba yang berkait dengan aktiva lancar dan kewajiban lancar, biasanya waktu yang dilakukan adalah pada kuartal pertama atau satu tahun buku terkait dengan kas, persediaan, piutang, utang jangka pendek, pajak jangka pendek dan sebagainya. Sedangkan long term discretionary Accrual

terkait dengan penyusutan, pajak periode mendatang, revaluasi asset dan penyesuaian nilai wajar informasi perusahaan Whelan (2004). Manajer dapat mengambil keuntungan dari perbedaan karakteristik tersebut. Manajer akan lebih mudah untuk memanipulasi data akuntansi melalui long - term discretionary Accrual, karena tindakan manajer tersebut tidak dapat dideteksi untuk beberapa periode akuntansi berikutnya Whelan dan McNamara (2004).

Jenis moderasi dalam penelitian ini dikategorikan sebagai Variabel Moderasi Semu (Quasi Moderarator) Quasi moderasi

adalah jenis variabel moderasi yang dapat diidentifikasi melalui koefisien b2 dan b3 dalam persamaan : yaitu jika koefisien b2 dinyatakan signifikan dan koefisien b3 signifikan secara statistika. Quasi moderasi

merupakan variabel yang memoderasi hubungan antara variabel prediktor dan variabel tergantung di mana variabel moderasi semu berinteraksi dengan variabel prediktor sekaligus menjadi variabel prediktor.

Penutup

Simpulan penelitian ini adalah terdapat pengaruh positif signifikan terhadap Manajemen Laba Laba Short Term Discretionary Accrual (STDA) dan berpengaruh negatif signifikan terhadap Manajemen Laba Long Term Discretionary Accrual (LTDA), dimana Asimetri Informasi

berpengaruh positif signifikan menambah nilai manajemen laba dengan proksi Laba Short Term Discretionary Accrual (STDA)

berpengaruh negatif signifikan mengurangi manajemen laba dengan Proksi Long Term Discretionary Accrual (LTDA. Interaksi antara Asimetri Informasi dan GoodCorporate Governance menunjukkan hasil bahwa Good Corporate Governance dapat memoderasi secara Quasi Moderator pengaruh Asimetri Informasi terhadap Manajemen Laba Laba Short Term Discretionary Accrual (STDA)

dan Long Term Discretionary Accrual

(LTDA). Hasil pengujian memberikan temuan bahwa Good Corporate Governance dapat

memperlemah pengaruh hubungan asimetri informasi terhadap manajemen laba Laba Short Term Discretionary Accrual (STDA)

dan memperkuat pengaruh hubungan asimetri informasi terhadap manajemen laba

Long Term Discretionary Accrual (LTDA). Penelitian ini dikategorikan sebagai Variabel

Moderasi Semu (Quasi Moderarator) Quasi moderasi adalah jenis variabel moderasi yang dapat diidentifikasi melalui koefisien b2 dan b3 dalam persamaan : yaitu jika koefisien b2 dinyatakan signifikan dan koefisien b3 signifikan secara statistika.

Daftar Pustaka

Adhika Wisnumurti. 2010.”Analisis Pengaruh Corporate Governance Terhadap Hubungan Asimetri Informasi dengan Praktik Manajemen Laba (Studi pada Perusahaan Perbankan yang Terdaftar di BEI)”. Skripsi. Semarang: Fakultas Ekonomi Universitas Diponogoro. Ali, Zainuddin. 2009. Metode Penelitian Hukum. Jakarta: Sinar Grafika.

Andarias Patiran, 2008.”Pengaruh Sensitivitas Kekayaan Eksekutif terhadap Manajemen Laba dengan Corporate Governance sebagai Variabel Moderating pada Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) Tahun 2005–2007”.Tesis. Semarang: Program Studi Magister Sains Akuntansi. Universitas Diponegoro.

Anthony, Robert and Vijay Govindarajan. 2003. Management Control System 11th Edition: Irwin McGraw Hill. (belum lengkap)

Arfan Ikhsan Lubis, 2010. Akuntansi Keprilakuan.. Edisi II. Jakarta: Salemba Empat.

Arifin, Zainal. 2005. “Hubungan antara Corporate Governance dan Variabel Pengurang Masalah Agensi”. Jurnal Ekonomi dan Bisnis Fakultas Ekonomi Universitas Islam Indonesia.

Volume 1, Nomor 10.

Darwis, Hermawan. 2012.“Manajemen Laba Terhadap Nilai Perusahaan Dengan Corporate Governance Sebagai Pemoderasi” Jurnal Keuangan dan Perbankan. Volume 16, Nomor, 1. Halaman 45-55.

Dechow, Patricia M., et. Al. 1995. “Detecting Earning Management”. The Accounting Review

Volume 7, Nomor. 2, Halaman 193-225, 1995.

Eisenhardt, K.M., 1989, “Agency Theory: An Assessment and Review”. Academy of Management Review, Volume 14, Nomor 1, Halaman 57–74.

Forum for Corporate Governance in Indonesia (FCGI). 2003. “Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance ( Tata Kelola Perusahaan )”.

Indonesian Company Law. Available on-line at www.fcgi.or.id Ghozali, I. 2005. Model Persamaan Struktural. Semarang: UNDIP.

Halim, dkk. 2005. “Pengaruh Manajemen Laba pada Tingkat Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Termasuk dalam Indeks LQ-45”, Simposium Nasional Akuntansi VII.

Healy, P. and K. Palepu. 1993. “The Effect of Firms’ Financial Disclosure Strategies on Stock Prices”. Accounting Horizons. Volume 7, Nomor 1, Halaman 1-11.

Healy, P. and Wahlen, J. (1999), ‘‘A review of the earnings management literature and its implications for standard setting’’ Accounting Horizons, Volume 13, Halaman 365-83. Herawaty, Vinola.”Peranan Praktek Corporate Governance Sebagai Moderating Variabel

Pengaruh Asimetri Informasi Terhadap Manajemen Laba

DenganGood Corporate (64-78)

dari Pengaruh Earning Manajemen Terhadap Nilai Perusahaan”, Jurnal Akuntansi dan Keuangan, Volume 10, Nomor 2. IAI. 2002. Standart Akuntansi Indonesia. Jakarta: Salemba Empat.

Ichsan Pamungkas. 2013.”Analisis Faktor- Faktor Yang Mempengaruhi Good Corporate Governance Rating”Skripsi. Semarang: Fakultas Ekonomi, Universitas Diponogoro. Ifonie, Regina Reizky. 2012. “Pengaruh Asimetri Informasi dan Manajemen Laba terhadap

Cost Of Equity Capital pada Perusahaan Real Estate yang Terdaftar di Bursa Efek Indonesia”. Jurnal Ilmiah Mahasiswa Akuntansi. Volume 1, Nomor 1.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta: Salemba Empat. Indra Surya dan Ivan Yustiavandana, 2006. Penerapan Good Corparate Governance

mengesampingkan Hak-hak Istimewa demi kelangsungan Usaha. Jakarta: Kencana. Jensen dan Meckling (1976) kutipan Arifin, Zainal. 2005 (hlm 60-66) dalam Skripsi Riza Setya

Prabawa 2006. “Analisis Pengaruh Biaya Keagenan, Kesempatan, Investasi dan Posisi Likuiditas perusahaan terhadap Kebijakan Deviden”. Universitas Islam Indonesia. Jensen, M. C and Meckling, W.H. 1976. “Theory of the Firm: Managerial Behavior, Agency

Costs and Ownership Structure” Journal of Financial Economics. Volume. 3, Nomor 4, Halaman.305-360.Avalaible from: http://papers.ssrn.com

Jogiyanto. 2007. Metodologi Penelitian Bisnis : Salah Kaprah dan Pengalaman-pengalaman.

Cetakan pertama. Yogyakarta : BPFE

Kusuma, Hadri. 2004. “Dampak Manajemen Laba terhadap Relevansi Informasi Akuntansi Bukti Empiris dari Indonesia”. Jurnal Akuntansi dan Keuangan, volume 8, Nomor.1, Halaman 1-12.

Komalasari, Puput Putri dan Zaki Baridwan. 2001.”Asimetri dan Cost of Equity Capital”.

Jurnal Riset Akuntansi Indonesia. Volume 4, Nomor 1, Halaman 64-81.

Muliati. 2011. “Pengaruh Asimetri Informasi Dan Ukuran Perusahaan Pada Praktik Manajemen Laba Di Perusahaan Perbankan Yang Terdaftar Di BEI” Denpasar: Universitas Udayana. Nasution dan Setiawan, D (2007). “Pengaruh Corporate Governance Terhadap Manajemen

Laba di Industri Perbankan”Simposium Nasioal Akuntansi X. Makasar.

Nurul Alviantini, 2013.”Pengaruh Asimetri Informasi Terhadap Praktik Manajemen Laba Dengan Mekanisme Corporate Goernance Sebagai Variabel Moderasi”. Jurnal Universitas Bakrie. Volume. 1 Nomor 03.

Nopphon Tangjiprom (2013), “The Role Of Corporate Governance in Reducing the Negative Effect of Earning Management”. (gak jelas sumbernya)

“Organization For Economic Corporation and Development (OECD)”. 1999. Prinsip-Prinsip Good Corporate Governance.

Otley, D.T. 1980. “The Contingency Theory Of Management Accounting Achievement And Prognosis”.Accounting, Organizations And Society, Volume 5 Nomor 4, Halaman 413- 428.

Putu Adi Putra, dkk. 2014, “Pengaruh Asimetri Informasi Dan Ukuran Perusahaan Terhadap Praktek Manajemen Laba”, Jimat, (ini apa ?) Jurnal Ilmiah Mahasiswa Akuntansi S1,

Volume 2.Nomor 1.

Akuntansi. Halaman 86–102.

Priantinah Denies, 2008. “Eksistensis Earning Manajemen Dalam Hubungan Agen Principal”.

Jurnal Pendidikan Akuntasi Indonesia. Volume VI, Nomor, 2.

rasnowo, Adi. 2001. Metode Penelitian Kualitatif dalam Perspektif Rancangan Penelitian.

Rahmawati, dkk. 2006. “Pengaruh Asimetri Informasi terhadap Praktik Manajemen Laba pada Perusahaan Perbankan Publik yang terdaftar Di Bursa Efek Jakarta”. Simposium Nasional Akuntansi IX. Padang

Rezaee, Zabihollah. (2007). Corporate Governance Post-Sarbanes Oxley. Hoboken: John Wiley and Sons.

Rina, dkk. 2012. Pengukuran Manajemen Laba : Pendekatan Terintegrasi (Studi komparasi perusahaan manufaktur yang tergabung pada indeks JII dan LQ 45 Bursa Efek Indonesia periode 2004-2010. Surakarta: Universitas Muhammadiyah

Salno, H. M. & Z. Baridwan. 2000. “Analisis Perataan Penghasilan (Income Smoothing): Faktor-Faktor yang Mempengaruhi dan Kaitannya dengan Kinerja Saham Perusahaan Publik di Indonesia” Jurnal Riset Akuntansi Indonesia. Volume 3, Nomor 1 Halaman 17-34.

Scott, William R, 2003. Financial Accounting Theory. Toronto: Prentice Hall International Inc.

Scott, William R, 2006. Financial Accounting Theory. Fourth Toronto: Prentice Hall International Inc.

Scott, W. R. 2009. Financial Accounting Theory. Fifth Edition. Toronto: Pearson Prentice Hall Scott, William R. 1997. Financial Accounting Theory. 2nd Edition. Kanada: Canada Inc

Prentices Hall.

Sugiyono, (2010). Metode Penelitian Kuantitatif, Kulaitatif dan RND. Bandung : Alfabeta. Setiawati, L. dan A. Naíim. 2000. “Manajemen Laba” Journal Ekonomi dan Bisnis. Halaman

159-176.

Setyaningrum dan Sari 2011,”Pengaruh Asimetri Informasi Dan Ukuran Perusahaan Terhadap Manajemen Laba Pada Perusahaan Food And Beverages Yang Go Public Di Bei”. Jurnal The Indonesian Accounting Review. Volume 1, Nomor 2, Halaman 83-96.

Stein, J. 1989. ‘‘Efficient capital markets, inefficient firms: a model of myopic corporate behavior’’ The Quarterly Journal of Economics. Volume , Nomor, Halaman 655-69. Shcipper, Katherine. 1989. “Commentary on Earnings Management”. Accounting Horizons.

Volume 3, Halaman 91-102.

Sugiyono. 2010. Metode Penelitian Pendidikan: Pendekatan Kuantitatif, Kualitatif, dan R&D.

Bandung: Alfabeta.

Sulistyanto, Sri. 2008. Manajemen Laba: Teori dan Model Empiris. Jakarta : PT.Gramedia WidiasaranaIndonesia.

Sunarto, (2003). Perilaku Organisasi. Jakarta: Amus

Sutedja. 2004. “Pengungkapan (Disclosure) Laporan Keuangan Untuk Membatasi Informasi Asimetri”.Fakultas Ekonomi Universitas Brawijaya.

Pengaruh Asimetri Informasi Terhadap Manajemen Laba

DenganGood Corporate (64-78)

Kasus Pada Perusahaan Go Publik yang Listed Tahun (2005-2008)”. Skripsi.

Syahroni, 2005. Analisis faktor-faktor yang mempengaruhi Price earning Ratio (PER) saham-saham perusahaan yang terdaftar di Bursa Efek Jakarta.. Universitas Gadjah Mada. Uwalomwa Uwuigbe, Daramola Sunday Peter dan Ajolaoluwa Oyeniyi (2014),”The Role of

Governance in Reducing the Negative Effect of Earnings Management”.

Veronica, Sylvia dan Bachtiar, Yanivi S. 2004. Good Corporate Governance, Information Asymmetry, and Earnings Management”. Simposium Nasional Akuntansi VII: 60-72. Weber, M., (2006). “Sensitivity Of Executive Wealth To Stock Price, Corporate Governance

And Earnings Management” Review of Accounting and Finance. Volume 5, Nomor 4, Halaman 321 – 354.

Whelan, Catherine and Ray McNamara 2004. “The Impact of Earning Management on The Value Relevance of Financial Statement Information”. Wibisono, Haris. 2004. “Pengaruh Earning Manajemen terhadap Kinerja di Seputar SEO.” Tesis S2. Magister Sains Akuntansi UNDIP”(Tidak Dipublikasikan)

Widodo, Joko. 2005. Membangun Birokrasi Berbasis Kinerja. Malang:Bayu media Publishing. Widyaningdyah, Agnes Utari. 2001. “Analisis Faktor – Faktor yang Berpengaruh Terhadap

Earnings Management pada Perusahaan Go Public di Indonesia”. Jurnal Akuntansi & Keuangan. Fakultas Ekonomi Universitas Kristen Petra. Volume 3, Nomor. 2.

Wild, Jhon. J,K.R. Subramanyam, 2010, Analisis Laporan Keuangan. Jakarta: Salemba Empat. Yunhaoi Dai, Dongmin Kong dan Li Wang (2013).”Information Asymmetry, mutual fund and