ANALISIS KINERJA PERUSAHAAN DENGAN MENGGUNAKAN METODE LIKUIDITAS, PROFITABILITAS DAN SOLVABILITAS PADA PT. INDOFOOD

SUKSES MAKMUR, TBK (PERIODE 2017 – 2019)

Mujiyani, SE., MMSI. mujiyani@staff.gunadarma.ac.id

ABSTRAK

Analisis Kinerja sebuah perusahaan sangatlah penting untuk melihat perkembangan perusahaan dari tahun ke tahun. Setelah sebuah perusahaan mengetahui hasil kinerja perusahaan maka dapat diambil keputusan yang sangat bermanfaat untuk perkembangan perusahaan tersebut . Tujuan dari penelitian ini adalah untuk dapat megetahui kinerja sebuah perusahaan jika dilihat dari tingkat likuiditas, profitabilitas, dan solvabilitas . Obyek yang digunakan dalam Penelitian ini adalah PT. Indofood Sukses Makmur yang termasuk dalam perusahaan manufaktur, jenis data yang digunakan adalah data sekunder , dan alat analisisnya adalah dengan menggunakan metode likuiditas, profitabilitas dan solvabilitas yang akan di uraikan dengan cara menghitung rasio – rasio yaitu Current Ratio , Quick Ratio, ROA, ROE, NPM, BEP, DAR dan DER. Hasil analisis dari penelitian ini adaah dapat di simpulkan bahwa PT Indofood Sukses Makmur masih mengalami kenaikan dan penurunan sehingga kinerja perusahaan belum stabil sehingga diharapkan di tahun selanjutnya kinerja perusahaan dapat semakin meningkat

Kata kunci : Kinerja, Perusahaan , Likuiditas, Profitabilitas, Solvabilitas.

I. PENDAHULUAN 1.1 Latar Belakang

Kondisi perkembangan perekonomian di Indonesia sekarang ini sangat tidak menentu yang akan membawa dampak ke dalam sebuah perusahaan . Semua perusahaan ingin berjuang dan bersaing untuk dapat mempertahankan perusahaan. Dalam persaingan yang semakin ketat diberbagai bidang industri. Untuk itu perusahaan harus dapat menghadapi persaingan yang ketat dalam bidang industrinya. Salah satu cara yang dapat diambil yaitu dengan meningkatkan kinerja perusahaan dengan cara memperkuat atau memeperbaiki keuangannya supaya perusahaan tersebut dapat bertahan dalam kondisi seperti sekarang ini

Kinerja sebuah perusahaan lebih banyak diukur berdasarkan rasio-rasio keuangan selama satu periode tertentu. Analisis rasio menggambarkan suatu hubungan atau pertimbangan antara suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lainnya sangat bernafaat bagi manajemen untuk perencanaan dan pengevaluasian prestasi atau kinerja perusahaan. Salah satu teknik analisis data untuk laporan keuangan adalah analisis rasio keuangan yang dapat memberikan informasi dan gambaran tentang kekuatan dan kelemahan perusahaan.

Pengukuran Kinerja dapat diukur dengan menggunakan metode atau rasio rasio yang akan memberikan hasil yang berbeda beda dari setiap rasio tersebut.Dari hasil analisis rasio tersebut maka dapat diambil kesimpulan bagaimana kinerja sebuah perusahaan .

Perkembangan sektor perekonomian yang mendukung kelancaran aktivitas ekonomi khususnya sektor makanan dan minuman di Indonesia sangat menarik untuk dicermati. Perusahaan makanan dan minuman merupakan salah satu sektor yang diminati oleh investor, alasannya adalah sektor ini merupakan salah satu sektor yang dapat bertahan di tengah kondisis perekonomian Indonesia, karena perusahaan makanan dan minuman yang semakin banyak diharapkan dapat memberikan prospek yang menguntungkan dalam memenuhi kebutuhan masyarakat, selain itu prospek yang dimiliki oleh perusahaan sektor ini sangat baik karena pada dasarnya setiap masyarakat membutuhkan makanan dan minuman dalam hidup.

Berdasarkan latar belakang diatas maka saya tertarik melakukan penelitian ilmiah dengan judul “Analisis Kinerja Perusahann Dengan Menggunakan Metode Likuiditas, Profitabilitas, dan Solvabilitas Pada PT. Indofood Sukses Makmur, Tbk (Periode 2017-2019)”.

1.2 Rumusan Masalah

Rumusan masalah dalam penulisan ilmiah ini adalah :

1. Bagaimana kinerja perusahaan PT. Indofood Sukses Makmur, Tbk periode 2017 – 2019 dengan menggunakan rasio keuangan likuiditas?

2. Bagaimana kinerja perusahaan PT. Indofood Sukses Makmur, Tbk periode 2017 – 2019 dengan menggunakan rasio keuangan profitabilitas?

3. Bagaimana kinerja perusahan PT. Indofood Sukses Makmur, Tbk periode 2017 – 2019 dengan menggunakan rasio keuangan solvabilitas?

1.3 Batasan Masalah

Batasan Masalah dalam penelitian ini adalah dengan menganalisis peritungan Current Ratio , Quick Ratio ROA, ROE, NPM, dan BEP DAR dan DER

1.4 Tujuan Penelitian

Adapun tujuan penelitian yang harus dicapai adalah:

1. Untuk mengetahui kinerja perusahaan PT. Indofood Sukses Makmur, Tbk periode 2017 – 2019 dari tingkat Likuiditas.

2. Untuk mengetahui kinerja perusahaan PT. Indofood Sukses Makmur, Tbk periode 2017 – 2019 dari tingkat Profitabilitas.

3. Untuk mengetahui kinerja perusahan PT. Indofood Sukses Makmur, Tbk periode 2017 – 2019 dari tingkat Solvabilitas.

2.1 Pengertian Laporan Keuangan

Salah satu fungsi akuntansi adalah menyajikan laporan-laporan periodik untuk beberapa pihak yang memnbutuhkan yaitu pihak internal dan pihak eksternal.. Laporan keuangan utama yang dihasilkan dari proses akuntansi adalah neraca, laporan rugi-laba, laporan aliran kas, dan catatan atas lapoean keuangan . Neraca untuk menggambarkan posisi keuangan sebuah perusahaan pada suatu periode tertentu. Laporan rugi-laba menggambarkan hasil-hasil usaha yang dicapai dalam suatu periode waktu tertentu, laporan aliran kas menggambarkan jumlah kas yang masuk dan juga jumlah kas yang keluar dalam suatu perusahaan, dan catatan atas laporan keuangan berisi tentang penjelasan penjelasna yang di butuhkan dalam laporan keuangan tersebut.

Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 tentang penyajian laporan keuangan (SAK, 2007 : paragraf 7) menyatakan bahwa laporan keuangan lengkap terdiri dari komponen-komponen sebagai berikut:

1.Neraca, yaitu laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu.

2.Laporan laba rugi, yaitu laporan yang menunjukkan hasil usaha dan biaya-biaya selama suatu periode akuntansi.

3.Laporan perubahan ekuitas, yaitu laporan yang menunjukkan sebab-sebab perubahan ekuitas dari jumlah pada awal periode menjadi jumlah ekuitas pada akhir peode.

4.Laporan arus kas, yaitu laporan yang menunjukkan arus kas masuk dan keluar yang dibebankan menjadi arus kas operasi, arus kas investasi, dan arus kaspendanaan.

5.Catatan atas laporan keuangan, yaitu laporan keuangan seperti yang tertera diatas dapat dikatakan sebagai laporan-laporan tujuan umum. Sebagai tambahan dari laporan keuangan diatas, dapat dibuat laporan-laporan khusus yang menunjukkan bagian-bagian dari laporan keuangan dapat lebih rinci yang biasanya disebut laporan-laporan untuk tujuan khusus, misalnya untuk bank, kantor pajak, Bapepam dan lain-lain.

Menurut Zaki Baridwan (2004 : 18) laporan keuangan yang disusun oleh manajemen adalah : 1.Neraca, yaitu laporan yang menunjukkan keadaan keuangan suatu perusahaan padatanggal tertentu. 2.Laporan rugi-laba, yaitu laporan yang menunjukkan hasil dari biaya-biaya selama suatu periode akuntansi.

3.Laporan perubahan modal, yaitu laporan yang menunjukkan sebab-sebab perubahan modal dan jumlah pada awal periode menjadi jumlah modal pada akhir periode.

2.2 Arti Penting Laporan Keuangan

Laporan keuangan pada perusahaan merupakan hasil akhir dari kegiatan akuntans (siklus akuntansi) yang mencerminkan kondisi keuangan dari hasil operasi perusahaan menurut Arief (2016:1). Pihak-pihak yang berkepentingan tersebut adalah:

a. Pemilik perusahaan, pihak ini sangat berkepentingan untuk mengetahui suatu laporan keuangan perusahaannya, karena dengan melihat laporan keuangannya maka pemilik dapat menilai apakah dia benar-benar dapat menjalankan tugasnya sebagai seorang pemimpin. Kesuksesan ini biasanya dinilai dari laba yang diperoleh oleh perusahaan.

b. Manager perusahaan, setelah mengetahui laporan keuangan, maka manajer dapat menilai kebijakan-kebijakan yang telah dijalankannya, dan jika ada kekurangan bisa untuk menyusun sistem kebijaksanaan yang lebih baik lagi.

c. nvestor, laporan keuangan berguna dalam hal keperluan mereka untuk menanamkan modal mereka ke suatu perusahaan.

d. Kreditor dan Banker, berhubungan dengan pemberian kredit bagi suatu perusahaan. Dengan melihat laporan keuangan mereka bisa mengambil keputusan apakah akan menyetujui atau bahkan menolak pemberian kredit kepada perusahaan yang bersangkutan

e. Pemerintah, pemerintah memerlukan laporan keuangan untuk menentukan berapa besarnya pajak yang harus dibayarkan oleh pemilik perusahaan.

2.3 Analisis Rasio Keuangan

1. Pengertian Analisis Rasio Keuangan

Mengadakan analisis terhadap hubungan dari berbagai pos dalam suatu laporan keuangan merupakan dasar untuk bisa menginterpretasikan kondisi keuangan dan hasil operasi dalam suatu perusahaan. Untuk mengadakan interpretasi tersebut tentunya seorang analisis memerlukan suatu ukuran. Ukuran yang umum digunakan untuk mengetahui kinerja perusahaan dibidang keuangan adalah analisis keuangan.

Rasio merupakan alat yang dinyatakan dalam arithmaticalterm yang dapat dipergunakan untuk menjelaskan hubungan antara dua macam data finansial menurut Bambang Riyanto (2001:329). Menurut Firdaus (2013) analisis laporan keuangan adalah meneliti hubungan yang ada diantara unsur-unsur dalam laporan keuangan, dan membandingkan unsur-unsur pada laporan keuangan tahun berjalan dengan unsur-unsur yang sama pada laporan keuangan tahun yang lalu atau angka pembanding serta menjelaskan sebab perubahannya.

Tujuan analisis rasio keuangan adalah untuk mengetahui hubungan-hubungan antara pos-pos neraca dan laba rugi dan merupakan alat untuk mengukur kemampuan dan kelemahan suatu perusahaan berdasarkan dari data yang diperoleh dari laporan keuangan perusahaan yang bersangkutan. Dari beberapa pengertian jelaslah bahwa mengadakan analisis rasio keuangan sangat penting artinya terutama bagi pihak-pihak yang berkepentingan terhadap perusahaan tersebut. Rasio dapat dihitung berdasarkan data laporan keuangan yang telah tersedia, yang terdir dari neraca dan laporan laba rugi.

2. Rumus Rasio Keuangan I. Rasio Likuiditas

Rasio ini digunakan untuk mengevaluasi kemampuan memenuhi kewajiban jangka pendek. a. Rasio Lancar (Current Rasio)

Digunakan untuk mengukur kemampuan perusahaan dalam menutup atau membayar kewajiban lancar dengan menggunakan aktiva lancarnya. Sebagai

ilustrasi, apabila perbandingannya adalah 1:1 dimana artinya Current Ratio-nya adalah 100%, berarti aktiva lancarnya memiliki jumlah yang sama banyak

untuk melunasi semua kewajiban lancarnya. Semakin lebih besar dari 100% artinya semakin baik.

b. Rasio Cepat (Quick Ratio)

Digunakan untuk quick ratio adalah indikator yang digunakan ketika ingin mengukur sejauh mana suatu perusahaan dapat memenuhi kewajibannya dalam jangka pendek. Pemenuhan kewajiban tersebut menggunakan aset perusahaan yang bersifat liquid.

II. Rasio Profitabilitas

Rasio ini digunakan untuk mengetahui kemampuan perusahaan menghasilkan laba. Artinya kemampuan perusahaan untuk menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu.

a. BEP (Basic Earning Power)

Rasio yang menunjukan kemampuan aset perusahaan dalam menghasilkan laba operasi. b. Margin Laba Bersih (Net Profit Margin)

Digunakan untuk mengukur persentase atau rasio laba bersih setelah dikurangi bunga dan pajak yang dihasilkan dari setiap rupiah penjualan atau pendapatan. Semakin tinggi rasionya berarti semakin baik perusahaan dalam menghasilkan laba.

c. ROE (Return On Equity)

Digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva atau asset yang dimilikinya.

d. ROA (Return On Asset)

Digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan laba terhadap aktiva yang dimiliki.

III. Rasio Solvabilitas

Rasio ini digunakan untuk mengetahui kemampuan perusahaan membayar hutang dalam jangka panjang.

a. Rasio Hutang Terhadap Aktiva (Total Debt to Asset Ratio)

Digunakan untuk mengukur persentase besarnya dana yang berasal dari hutang, baik hutang jangka pendek maupun jangka panjang. Semakin rendah rasio ini artinya semakin baik bagi keuangan perusahaan, sebab keamanan dananya semakin baik.

b. Rasio Hutang Terhadap Ekuitas (Total Debt to Enquity Ratio)

Digunakan untuk mengukur hutang yang dimiliki dengan modal sendiri. Semakin kecil ratio ini maka akan semakin baik untuk perusahaan. Sebaiknya besarnya hutang tidak melebihi modal perusahaan itu sendiri.

III. METODE PENELITIAN 3.1 Objek Penelitian

Objek penelitian dalam penulisan ilmiah ini adalah PT. Indofood Sukses Makmur. Perusahaan ini bergerak di bidang total food solutions dengan kegiatan operasional yang mencakup seluruh tahapan proses produksi makanan, PT. Indofood Sukses Makmur, Tbk berlokasi di Sudirman Plaza Indofood Tower lantai 27, Jalan jendral sudirman, kavling 76 – 78 Jakarta.

3.2 Jenis dan Sumber Data

Jenis dan sumber data yang akan digunakan pada penelitian ini adalah kuantitatif dan data sekunder yang diperoleh melalui laporan keuangan tahunan PT. Indofood Sukses Makmur, Tbk. Laporan keuangan yang digunakan adalah laporan periode 2017-2019, berupa Laporan neraca (Balance Sheeet ) dan Laporan laba rugi (Income Statement).

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan penulis secara sekunder. Melalui pengumpulan data yang diperoleh dari penelitian di perpustakaan dan Ebook.

3.4 Teknik Analisis

Teknik analisis yang akan digunakan dalam penulisan ini dengan menggunakan data kuantitatif yaitu melakukan perhitungan laba rugi dengan rasio keuangan sebagai alat ukur kinerja keuangan perusahaan dalam menilai tingkat keberhasilan dari suatu perusahaan. Alat ukur tersebut diantaranya adalah Rasio Likuiditas: Rasio lancar, dan Rasio Cepat. Rasio Profitabilitas: ROA, ROE, Marjin Laba Bersih, BEP. Rasio Solvabilitas: DAR, dan DER.

IV. PEMBAHASAN

4.1 Hasil Pengumpulan Data

4.1.1 Gambaran Umum Perusahaan

PT. Indofood Sukses Makmur, Tbk yang didirikan dengan nama PT. Panganjaya Intikusuma di tahun 1990 merupakan produsen berbagai jenis makanan dan minuman yang bermarkas di Jakarta, Indonesia. Perusahaan ini didirikan pada tanggal 14 Agustus 1990 oleh Sudono Salim dengan nama PT. Panganjaya Intikusuma dan pada tanggal 5 Februari 1994 menjadi Indofood Sukses Makmur. Perusahaan ini mengekspor bahan makanannya hingga Australia, Asia, dan Eropa.

Kegiatan usaha Indofood dibagi menjadi empat kelompok usaha strategis yaitu produk konsumen bermerek Bogasari, minyak goreng dan lemak nabati, serta distribusi kelompok produk konsumen bermerek terdiri dari divisi mie instan, divisi makanan ringan, divisi nutrisi dan makanan khusus, divisi bumbu penyedap makanan, serta divisi kemasan, adapun kelompok minyak goreng dan lemak nabati terdiri dari divisi perkebunan, divisi minyak goreng dan margarine serta divisi komuditi. Dalam beberapa dekade ini Indofood telah bertransformasi menjadi sebuah perusahaan total food solutions dengan kegiatan operasional yang mencakup seluruh tahapan proses produksi makanan, mulai dari produksi dan pengolahan bahan baku hingga menjadi produk akhir yang tersedia di semua pedagang eceran.

Visi: Menjadi perusahaan total food solution.

Misi: Memberikan solusi atas kebutuhan pangan berkelanjutan, senantiasa meningkatkan kompetensi karyawan, proses produksi, dan teknologi. Memberikan kontribusi bagi kesejahteraan masyarakat dan lingkungan secara berkelanjutan, dan meningkatkan stakeholder values secara berkesinambungan.

4.1.3 Nilai-Nilai Perusahaan 1. Integritas

Konsisten dalam tindakan-tindakan, prinsip-prinsip, dan berbagai hal yang dihasilkan. 2. Disiplin

Perasaan taat dan patuh terhadap nilai-nilai yang dipercaya merupakan tanggung jawab yang harus dilaksanakan dan di junjung.

3. Menghargai

Saling percaya pada setiap pemangku kepentingan, dan saling menghargai setiap ide yang di tuangkan.

4. Kesatuan

Bersatu dalam visi misi yang sama demi kemanfaatan terhadap negeri. 5. Keunggulan

Unggul dalam segala bentuk apapun demi kelancaran perusahaan. 6. Inovasi

Selalu hadir dalam bentuk yang baru agar dapat terciptanya kemajuan.

4.2 Pembahasan

4.2.1 Analisis dan Pembahasan Pada PT. Indofood Sukses Makmur, Tbk periode 2017 – 2019

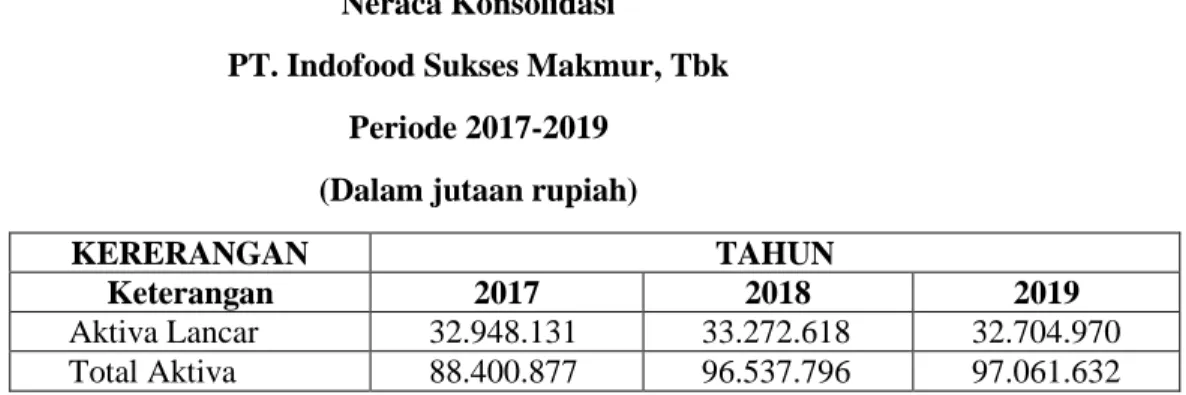

Berikut adalah tabel yang memuat elemen-eleman pada PT. Indofood Sukses Makmur, Tbk selama 5 tahun yang digunakan dalam analisis:

Tabel 4.1 Neraca Konsolidasi

PT. Indofood Sukses Makmur, Tbk Periode 2017-2019

(Dalam jutaan rupiah)

KERERANGAN TAHUN

Keterangan 2017 2018 2019

Aktiva Lancar 32.948.131 33.272.618 32.704.970

Persediaan 9.792.768 11.644.156 11.363.892 Liabilitas Lancar 21.637.763 31.204.102 27.474.862 Total Liabilitas 41.298.111 46.620996 45.094.881 Modal Sendiri 878.043 878.043 878.043 Total Ekuitas 47.102.766 49.916.800 51.966.751 Laba Setelah Pajak 4.240.040 3.580.090 4.195.398 Pendapatan 4.442.385 4.323.310 4.431.795 EBIT 6.024.128 5.296.009 6.195.399 Aktiva Lancar 32.948.131 33.272.618 32.704.970 Total Aktiva 88.400.877 96.537.796 97.061.632

4.2.2 Analisis Keuangan Berdasarkan Rasio 1. Rasio Likuiditas

Rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendek yang telah jatuh tempo dan memenuhi kebutuhan kas yang tak terduga.

a.Rasio Lancar (Current Ratio)

Rasio lancar digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau yang segera jatuh tempo dengan menggunakan aktiva lancar yang dimiliki. Artinya, apabila perusahaan ditagih, maka akan mampu memenuhi utang (membayar) tersebut terutama utang yang sudah jatuh tempo.

Current ratio = aktiva lancar X 100% hutang lancar

Tabel 4.2 Rasio Lancar Periode 2017 – 2019 (Dalam jutaan rupiah)

TAHUN Aktiva Lancar Liabilitas Lancar Rasio Lancar 2017 32.948.131 21.637.763 152,27% 2018 33.272.618 31.204.102 106,62% 2019 32.704.970 27.474.862 119,03%

Pada tahun 2017 perhitungan rasio lancar (Current Ratio) perusahaan sebesar 1,46% sehingga nilai rasio lancar ini menjadi 152,27%. Dapat diartikan bahwa setiap Rp 100 utang lancar mampu menjamin Rp 152,27 dari aktiva lancar.

Ditahun 2018 perhitungan rasio lancar (Current Ratio) perusahaan mengalami penurunan sebesar 45,65% sehingga nilai rasio lancar ini menjadi 106,62%. Yang berarti bahwa setiap Rp 100 utang lancar dapat menjamin Rp 106,62 dari aktiva lancar.

Sedangkan tahun 2019 perhitungan rasio lancar (Current Ratio) perusahaan mengalami peningkatan sebesar 12,41% sehingga nilai rasio ini menjadi 119,03%. Hal ini dapat diartikan bahwa setiap Rp 100 utang lancar dapat dijamin dengan Rp 119,03 dari aktiva lancar.

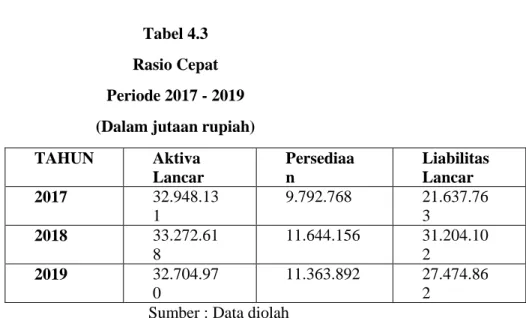

b. Rasio Cepat (Quick Ratio)

Quick ratio adalah indikator yang digunakan ketika ingin mengukur sejauh mana suatu perusahaan dapat memenuhi kewajibannya dalam jangka pendek. Pemenuhan kewajiban tersebut menggunakan aset perusahaan yang bersifat liquid.

Quick Ratio = Aktiva lancar – Persediaan X 100% hutang lancar

Tabel 4.3 Rasio Cepat Periode 2017 - 2019 (Dalam jutaan rupiah) TAHUN Aktiva Lancar Persediaa n Liabilitas Lancar 2017 32.948.13 1 9.792.768 21.637.76 3 2018 33.272.61 8 11.644.156 31.204.10 2 2019 32.704.97 0 11.363.892 27.474.86 2

Sumber : Data diolah

Analisis:

Ditahun 2017 perhitungan rasio cepat (quick ratio) perusahaan sebesar 41% sehingga nilai rasio kas tetap menjadi 147,74%. Hal ini dapat diartikan bahwa setiap Rp 100 utang lancar dapat dijamin dengan Rp 147,74 dari aktiva lancar.

Ditahun 2018 perhitungan rasio cepat (quick ratio) perusahaan mengalami penurunan sebesar 79,47% sehingga nilai rasio cepat menjadi 68,27%. Hal ini dapat diartikan bahwa setiap Rp 100 utang lancar dapat dijamin dengan Rp 68,27 dari aktiva lancar.

Sedangkan ditahun 2019 perhitungan rasio cepat (quick ratio) perusahaan mengalami peningkatan sebesar 9,4% sehingga nilai rasio cepat menjadi 77, 67 %. Hal ini dapat diartikan bahwa setiap Rp 100 utang lancar dapat dijamin dengan Rp 77, 67 dari aktiva lancar.

2. Rasio Profitabilitas a. Return On Asset (ROA)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan aset yang tertentu.

Return on Asset = Laba Bersih Total Aktiva

Tabel 4.4

Return On Asset (ROA) Periode 2017 – 2019 (Dalam jutaan rupiah) TAHUN Laba Bersih

Sesudah Pajak Total Aktiva ROA 2017 4.240.040 88.400.877 4,79% 2018 3.580.090 96.537.796 3,70% 2019 4.195.398 97.061.632 4,32%

Sumber : Data diolah

Analisis

Pada tahun 2017 Return On Asset (ROA) perusahaan mengalami penurunan sebesar 0,19% sehingga nilai Return On Asset menjadi 4,79%. Nilai ini bisa diartikan bahwa setiap Rp 100 dari total aktiva dapat menghasilkan laba bersih sebesar Rp 4,79.

Pada tahun 2018 Return On Asset (ROA) perusahaan mengalami penurunan, sebesar 1,09% sehingga nilai Return On Asset menjadi 3,70%. Nilai ini bisa diartikan bahwa setiap Rp 100 dari total aktiva dapat menghasilkan laba bersih sebesar Rp 3,70.

Dan pada tahun 2019 Return On Asset (ROA) perusahaan mengalami peningkatan, sebesar 0,62% sehingga nilai Return On Asset menjadi 4,32%. Nilai ini bisa diartikan bahwa setiap Rp 100 dari total aktiva dapat menghasilkan laba bersih sebesar Rp 4,32.

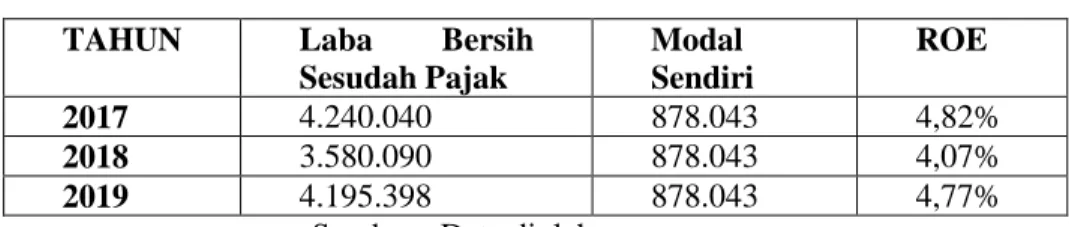

b. Return On Equity (ROE)

Return on Equity = Laba Bersih Modal sendiri

Tabel 4.5 Return On Equity Periode 2017 – 2019 (Dalam jutaan rupiah)

TAHUN Laba Bersih

Sesudah Pajak Modal Sendiri ROE 2017 4.240.040 878.043 4,82% 2018 3.580.090 878.043 4,07% 2019 4.195.398 878.043 4,77%

Sumber : Data diolah

Pada tahun 2017 Return On Equity (ROE) perusahaan sebesar 0,16% sehingga nilai Return On Equity (ROE) menjadi 4,82%. Nilai ini bisa diartikan bahwa setiap Rp 100 modal sendiri dapat menghasilkan laba bersih sebesar Rp 4,82.

Pada tahun 2018 Return On Equity (ROE) perusahaan mengalami penurunan sebesar 0,75% sehingga nilai Return On Equity (ROE) menjadi 4,07%. Nilai ini bisa diartikan bahwa setiap Rp 100 modal sendiri dapat menghasilkan laba bersih sebesar Rp 4,07.

Pada tahun 2019 Return On Equity (ROE) perusahaan mengalami peningkatan sebesar 0,7% sehingga nilai Return On Equity (ROE) menjadi 4,77%. Nilai ini bisa diartikan bahwa setiap Rp 100 modal sendiri dapat menghasilkan laba bersih sebesar Rp 4,77.

c. Net Profit Margin (NPM)

NPM menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat pendapatan tertentu.

Net Profit Margin = Laba bersih sesudah pajak Pendapatan

Tabel 4.6

Net Profit Margin (NPM) Periode 2017 – 2019 (Dalam milyar rupiah)

TAHUN Laba Bersih sesudah Pajak Pendapatan NPM 2017 4.240.040 4.442.385 9.54% 2018 3.580.090 4.323.310 8,28% 2019 4.195.398 4.431.795 9,46%

Sumber : Data diolah

Pada tahun 2017 Net Profit Margin (NPM) perusahaan sebesar 1,5% sehingga nilai Net Profit Margin (NPM) menjadi 9,54%. Nilai ini bisa diartikan bahwa setiap Rp 100 modal sendiri dapat menghasilkan laba bersih sebesar Rp 9,54.

Pada tahun 2018 Net Profit Margin (NPM) perusahaan mengalami penurunan sebesar 1,26% sehingga nilai Net Profit Margin (NPM) menjadi 8,28%. Nilai ini bisa diartikan bahwa setiap Rp 100 modal sendiri dapat menghasilkan laba bersih sebesar Rp 8,28.

Pada tahun 2019 Net Profit Margin (NPM) perusahaan mengalami peningkatan sebesar 1,18% sehingga nilai Net Profit Margin (NPM) menjadi 9,46%. Nilai ini bisa diartikan bahwa setiap Rp 100 modal sendiri dapat menghasilkan laba bersih sebesar Rp 9,46.

d. Basic Earning Power (BEP)

Basic Earning Power (BEP) menghitung produktivitas aktiva dalam menghasilkan laba bersih. Basic Earning Power = EBIT

Total Aktiva

Tabel 4.7

Basic Earning Power (BEP) Periode 2017 – 2019 (Dalam jutaan rupiah)

TAHUN EBIT Total

Aktvia

BEP

2017 6.024.128 88.400.877 6,81%

2018 5.296.009 96.537.796 5,48%

2019 6.195.399 97.061.632 6,38%

Sumber : Data diolah

Pada tahun 2017 Basic Earning Power (BEP) perusahaan sebesar 0,17% sehingga nilai Basic Earning Power perusahaan menjadi 6,81%

Pada tahun 2018 Basic Earning Power (BEP) perusahaan mengalami penurunan sebesar 1,33% sehingga nilai Basic Earning Power perusahaan menjadi 5,48%.

Dan pada tahun 2019 Basic Earning Power (BEP) perusahaan juga mengalami kenaikan, sebesar 0,9% sehingga nilai Basic Earning Power perusahaan menjadi 6,38%.

3. Rasio Solvabilitas

a. Debt To Assets Ratio (DAR)

Debt To Assets Ratio digunakan untuk mengukur tingkat solvabilitas perusahaan. Tingkat solvabilitas perusahaan adalah kemampuan perusahaan untuk membayar kewajiban jangka panjang perusahaan tersebut. Suatu perusahaan dikatakan solvabilitas berarti perusahaan tersebut memiliki aktiva dan kekayaan yang cukup untuk membayar hutang-hutangnya dengan cara menghitung total hutang dibagi dengan total aktiva.

Debt ratio = Total hutang X 100% total aktiva

Tabel 4.8

Debt To Asset Ratio (DAR) Periode 2017 – 2019 (Dalam jutaan rupiah)

TAHUN Total Liabilitas Total Aktvia DAR 2017 41.298.111 88.400.877 46,71% 2018 46.620.996 96.537.796 48,29% 2019 45.094.881 97.061.632 46,46%

Sumber: Data diolah

Pada tahun 2017 Debt To Asset Ratio perusahaan sebesar 0,19% sehingga nilai Debt To Asset Ratio menjadi 46,71%, nilai ini bisa diartikan bahwa 46,71% total aktiva yang dimiliki perusahaan dibiayai dengan hutang.

Ditahun 2018 Debt To Asset Ratio perusahaan mengalami peningkatan sebesar 1,58% sehingga nilai Debt To Asset Ratio menjadi 48,29%, nilai ini bisa diartikan bahwa 48,29% total aktiva yang dimiliki perusahaan dibiayai dengan hutang.

Dan ditahun 2019 Debt To Asset Ratio perusahaan mengalami penurunan sebesar 1,83% sehingga nilai Debt To Asset Ratio menjadi 46,46%, nilai ini bisa diartikan bahwa 46,46% total aktiva yang dimiliki perusahaan dibiayai dengan hutang.

b. Debt To Equity Ratio (DER)

Debt To Equity Ratio digunakan untuk menilai posisi keuangan suatu perusahaan. Rasio ini juga merupakan ukuran kemampuan perusahaan untuk melunasi kewajibannya yang dihitung dengan cara mengambil total kewajiban hutang (Liabilities) dan membaginya dengan Ekuitas (Equity).

Debt to Equity Ratio = Total hutang X 100% Total modal

Tabel 4.9

Debt To Equity Ratio (DER) Periode 2017– 2019 (Dalam jutaan rupiah)

TAHUN Total Liabilitas Total Ekuitas DER 2017 41.298.111 47.102.766 87,67% 2018 46.620.996 49.916.800 93,39% 2019 45.094.881 51.966.751 86,77%

Sumber: Data diolah

Pada tahun 2017 Debt To Equity Ratio perusahaan sebesar 2,6% sehingga nilai Debt To Equity Ratio menjadi 87,67%. Nilai ini bisa diartikan bahwa setiap total hutang Rp100 dijamin oleh total ekuitas sebesar Rp 87,67.

Pada tahun 2018 Debt To Equity Ratio perusahaan mengalami peningkatan sebesar 5,72% sehingga nilai Debt To Equity Ratio menjadi 93,39%. Nilai ini bisa diartikan bahwa setiap total hutang Rp100 dijamin oleh total ekuitas sebesar Rp 93,39.

Pada tahun 2019 Debt To Equity Ratio perusahaan mengalami penurunan sebesar 6,62% sehingga nilai Debt To Equity Ratio menjadi 86,77%. Nilai ini bisa diartikan bahwa setiap total hutang Rp100 dijamin oleh total ekuitas sebesar Rp 86,77.

4.3 Rangkuman Hasil Penelitian

Tabel 4.10

Rangkuman Hasil Penelitian Periode 2017 - 2019 Rasio TAHUN 2017 2018 2019 Likuiditas a. Current Ratio 152,27% 106,62% 119,03% b. Quick Ratio 147,74% 68,27% 77,67% Profitabilitas a. Return On Asset 4,79% 3,70% 4,32% b. Return On Equity 4,82% 4,07% 4,77%

c. Net Profit Margin 9.54% 8,28% 9,46% d. Basic Earning

Power

6,81% 5,48% 6,38%

Solvabilitas

a.Debt Asset Ratio 46,71% 48,29% 46,46%

b.Debt Equity Ratio 87,67% 93,39% 86,77%

V. PENUTUP 5.1 Kesimpulan

Berdasarkan hasil perhitungan dan analisis yang dilakukan pada PT. Indofood Sukses Makmur, Tbk. Selama periode 2017-2019, maka dapat disimpulkan perkembangan kinerja keuangan berdasarkan analisis rasio yang ada yaitu :

1. Kinerja perusahaan PT. Indofood Sukses Makmur dari segi rasio Likuiditas bahwa selama tiga tahun blm stabil tapi perusahaan masih di kategorikan perusahaan yang likuid karena perusahaan masih mampu memenuhi semua kewajiban jangka pendek disetiap tahunnya. 2. Berdasarkan persentase rasio Profitabilitas pada PT. Indofood Sukses Makmur, Tbk. Kinerja perusahaan masih belum stabil taetapi perusahaan tersebut masih mampu melakukan perolehan laba

3. Berdasarkan hasil analisis dapat disimpulkan bahwa kinerja PT. Indofood Sukses Makmur .Tbk jika dilihat dari persentase rasio solvabilitas pada PT. Indofood Sukses Makmur Tbk belum stabil.Jika dilihat dari hasil analisis kinerja perusahann dapat disimpulkan, bahwa total aktiva dan ekuitas perusahaan setiap tahunnya semakin tidak efektif dan efisien untuk memenuhi seluruh kewajiban.

5.2 Saran

Agar kinerja perusahaan dapat berkinerja lebih baik dari tahun-tahun sebelumnya maka perusahaan bisa mengambil beberapa tindakan, antara lain :

1. Disarankan agar PT. Indofood Sukses Makmur, Tbk untuk meningkatkan kinerja, sehingga konsumen tetap memilih PT. Indofood Sukses Makmur, Tbk sebagai perusahaan yang dapat memuaskan konsumen dalam setiap tahap kehidupan bagi masyarakat Indonesia.

2. Meningkatkan total aset dan ekuitas agar dapat meningkatkan persentase yang stabil untuk memenuhi seluruh kewajiban perusahaan setiap tahunnya.

DAFTAR PUSTAKA

Budi Rahardjo. 2007. Keuangan dan Akuntansi, Yogyakarta: Graha Ilmu. PSAK no 1 SAK, 2007. Penyajian laporan keuangan. Pargraf 7.

AL. Haryono Jusup 2005. Dasar – Dasar Akuntansi. Edisi keenam. (Jilid 1).

Mamduh M Hanafi dan Abdul Halim. 2009. Analisis Laporan Keuangan : UPP STIM YKPN, Yogyakarta.

Baridwan, Zaki. 2004. Intermediate Accounting “Pengantar Akuntansi”. Buku 2, Edisi 21, Salemba Empat, Jakarta .

Bambang Riyanto.2001. Dasar – Dasar Pembelanjaan Perusahaan. BPFE, Yogyakrta.

Ahmad, Firdaus, dan Abdullah, Wasilah. 2012 Akuntansi Biaya”. Edisi tiga. Salemba Empat : Jakarta