PENGARUH PERSEPSI MAHASISWA JURUSAN AKUNTANSI MENGENAI IDEALISME, RELATIVISME, TINGKAT PENGETAHUAN DAN LOCUS OF

CONTROL TERHADAP PERILAKU TIDAK ETIS AKUNTAN (Studi Pada Mahasiswa Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Lambung Mangkurat Banjarmasin)

Umi Rizki Hidayati1 Lili Safrida, SE, M.Si, Ak, CA

Fakultas Ekonomi dan Bisnis, Universitas Lambung Mangkurat

ABSTRAK

Penelitian ini dilakukan untuk mengetahui pengaruh variabel idealisme, relativisme, tingkat pengetahuan, dan locus of control yang berhubungan dengan perilaku tidak etis akuntan.

Responden penelitian adalah 80 mahasiswa dengan jurusan akuntansi fakultas ekonomi dan bisnis di Universitas Lambung Mangkurat Banjarmasin yang digunakan dalam pengolahan data. Metode penelitian ini menggunakan analisis regresi linear berganda untuk analisis data, sedangkan pengujian hipotesis yang diusulkan dengan menerapkan uji t dengan bantuan software SPSS statistics 23.0.

Hasil dari penelitian ini menyimpulkan untuk faktor idealisme, relativisme, dan locus of control berpengaruh signifikan positif terhadap perilaku tidak etis akuntan, sedangkan tingkat pengetahuan mempunyai pengaruh signifikan yang negatif pada perilaku yang tidak beretika pada akuntan.

Kata Kunci : idealisme, relativisme, tingkat pengetahuan, locus of control, perilaku tidak etis akuntan.

ABSTRACT

This research purpose to find out the influence of idealism, relativism, level of knowledge, and locus of control on accountants unethical behavior.

The respondent of this study are 80 Accounting Program Department students Economic and Business Faculty Lambung Mangkurat University for calculate the data. The methods used for to analyze is by using multiple linier regression and to examine the hypothesis using t-test by software SPSS statistics 23.0.

Result of the research showed idealism, relativism, and locus of control significantly positively affected the accountants unethical behaviors, whereas the level of knowledge significantly negatively affected the accountants unethical behaviors.

33

Keywords : idealism, relativism, level of knowledge, locus of control, accountants unethical behaviors

PENDAHULUAN

Manusia pada perkembangan zaman saat ini dipacu agar supaya lebih kreatif dan juga cerdas di berbagai bidang. Hal tersebut menimbulkan dampak positif dan juga dampak negatif. Profesi seorang akuntan mencakup etika dan aturan yang harus dipatuhi dan dijalankan oleh profesi tersebut.Namun tidak menutup kemungkinan masih terjadi pelanggaran etika yang menyebabkan skandal pada profesi seorang akuntan. Bertens, K (2013) menyebutkan etika adalah nilai atau norma yang dapat digunakan sebagai pegangan baik individu ataupun masyarakat untuk mengatur pola dan tingkah laku. Etika profesi hanya berlaku dalam kelompok profesi yang berkaitan, pada penelitian ini yang dimaksud adalah seorang akuntan. Akuntan harus dipersiapkan sejak di masa perkuliahan untuk menghadapi skandal yang terjadi yang berkaitan dengan penyimpangan akuntansi ataupun yang berhubungan dengan perilaku masing-masing akuntan. Pembekalan pengetahuan diperlukan agar seorang akuntan siap menghadapi bahkan menghindari perilaku yang tidak sesuai dengan peraturan atau kode etik seorang akuntan yang harus ditaati dan diterapkan.

Tujuan profesi seorang akuntan adalah terpenuhinya standar profesionalisme dengan tanggung jawab untuk mencapai tingkat kinerja yang diharapkan dan berorientasi pada kepentingan yang menyangkut kehidupan masyarakat pada umumnya. Tujuan tersebut memrlukan empat pilar pokok yang harus diterapkan yang meliputi profesionalisme, kualitas jasa, kredibilitas dan kepercayaan yang mendasar (Sukrisno, 2009:159).

Skandal yang menyangkut bidang akuntansi yang pernah terjadi dapat menyebabkan dampak yang tidak baik bagi profesi seorang akuntan, persepsi maupun reaksi dari mahasiswa (calon seorang akuntan) penting diketahui karena mereka adalah calon cikal bakal seorang akuntan. Kasus - kasus yang terjadi di perusahaan swasta maupun lembaga pemerintah yang terkait dengan skandal manipulasi keuangan tidak terlepas dari profesi seorang akuntan. Sebagai contoh kasus yang memanipulasi laporan keuangan yang menjadi sorotan dunia adalah jatuhnya perusahaan Enron, Corp. Kerugian yang menimpa Enron melibatkan kerjasama antara orang dalam perusahaan dengan KAP Arthur Anderson. CEO KAP Arthur Anderson menjelaskan bahwa penilaian yang dilakukan adalah tidak benar dan menyalahi aturan yang ada dan menyebutkan Enron mengalami kebangkrutan.

34

Indonesia pun mengalami kasus yang menyerupai kasus Enron. Diantaranya adalah PT.KAI yang ternyata melakukan kecurangan terhadap pelaporan keuangan yang disajikan. Kasus PT.KAI ini menyangkut kode etik profesi yang dilanggar, dengan memanipulasi kerugian sebesar Rp 63 milyar menjadi keuntungan sebesar Rp 6,9 milyar. Hal tersebut menyebabkan ketidakpercayaan stakeholder dan investor terhadap perusahaan.

Cikal bakal perilaku yang tidak etis sebenarnya sudah ada sebelum menjadi seorang mahasiswa. Perilaku tersebut di keseharian secara sadar kasat mata atau tidak menjadi suatu kebiasaan. Sebagai contoh di dalam aktivitas mahasiswa yang mencerminkan perilaku tidak etis adalah mencontek di saat ujian, membuat salinan tugas dari mahasiswa lain. Perilaku mencontek adalah bibit terjadinya perilaku yang tidak etis pada jenjang profesi selanjutnya.

Skandal yang berkaitan dengan profesi seorang akuntan membuat mahasiswa untuk mempertimbangkan dalam pemilihan profesi di masa depan, karena skandal tersebut menimbulkan citra buruk seorang akuntan. Responden yang dituju dalam penelitian mencakup mahasiswa jurusan akuntansi fakultas ekonomi dan bisnis di Universitas Lambung Mangkurat.

Perilaku yang tidak etis merupakan tindakan yang tidak sesuai dengan tindakan yang dianggap tepat untuk dilakukan. Arens et al. (2006:99) menyatakan bahwa terdapat penyebab yang membuat seseorang berperilaku tidak etis yaitu ketika seseorang beranggapan standar etika yang dimiliki berbeda dengan yang berlaku di masyarakat, atau seseorang lebih memilih tindakan yang menguntungkan diri sendiri. Biasanya kedua penyebab tersebut bisa timbul secara bersama-sama. Dilema etika adalah keadaan yang dihadapi oleh seseorang yang mengharuskan untuk mengambil keputusan tentang perilaku maupun tindakan yang tepat.

Penelitian yang akan dilakukan peneliti akan diketahui pengaruh dari masing-masing faktor yaitu faktor idealisme, relativisme, tingkat pengetahuan, maupun locus of control terhadap perilaku tidak beretika seorang akuntan. Pengaruh tersebut akan menunjukkan seberapa besar prosentase masing-masing faktor di dalam perilaku menyimpang yang terjadi. Selain tujuan yang akan dicapai di dalam penelitian ini, manfaat yang diharapkan peneliti juga dapat diterapkan di dalam kehidupan sehari-hari. Manfaat tersebut antara lain manfaat teoritis dan juga manfaat praktis. Manfaat teoritis yang dimaksud adalah hasil penelitian ini nantinya akan bermanfaat sebagai referensi ataupun bacaan untuk penelitian yang akan dilakukan selanjutnya, ataupun menjadi wawasan baru dari penelitian yang pernah dilakukan sebelum penelitian ini. Untuk manfaat praktis yang diharapkan adalah penelitian ini bisa dijadikan bahan untuk penambahan materi etika di mata kuliah mahasiswa, selain itu juga dapat menjadi tambahan wawasan mahasiswa di dalam menghadapi skandal di bidang akuntansi yang melibatkan profesi

35

seorang akuntan, sehingga mahasiswa bisa menyiapkan diri atau individu dalam menghadapi penyimpangan yang terjadi.

TINJAUAN PUSTAKA DAN HIPOTESIS

Idealisme merupakan sikap yang beranggapan untuk tindakan yang tepat dapat menghasilkan atau hasil yang diharapkan (Falah,2006 dalam Ni Kadek Sumiyantini). Individu dengan idealis tinggi berprinsip bahwa hal yang membuat rugi masyarakat merupakan hal negatif yang bisa tidak dilakukan. Perilaku etis akan dijadikan acuan oleh seorang yang memiliki idealism yang tinggi dan menjadi seseorang yang mengungkapkan kejanggalan perilaku yang tidak etis. Hubungan idealisme dengan perilaku yang tidak etis seorang akuntan mengacu pada penelitian yang telah diteliti oleh Ni Kadek Sumiyantini (2017) menunjukkan bahwa idealisme berpengaruh terhadap perilaku yang tidak beretika seorang akuntan. Berdasar penjabaran ini, peneliti menyusun hipotesis pertama yaitu:

H1 = Idealisme berpengaruh pada perilaku tidak etis akuntan

Relativisme adalah tindakan dapat dikategorikan tindakan yang etis atau tidak etis maupun benar ataupun tidak , menurut pemikiran masyarakat tersebut (Falah, 2006). Seseorang dengan relativisme tinggi cenderung menolak tindakan yang terkait dengan moral, sedangkan seseorang dengan relativisme yang tidak tinggi akan membuat tindakan yang sesuai prinsip maupun norma. Hubungan relativisme dengan perilaku yang tidak etis seorang akuntan mengacu pada penelitian oleh Ni Kadek Sumiyantini (2017) menunjukkan bahwa relativisme berpengaruh pada perilaku yang tidak beretika seorang akuntan. Berdasar penjabaran ini, disusun hipotesis yang kedua sebagai berikut :

H2 = Relativisme berpengaruh pada perilaku tidak etis akuntan

Pengetahuan adalah informasi yang diperoleh oleh seseorang secara sadar dan untuk diketahui. Namun menurut ( Notoatmodjo, 2010) pengetahuan merupakan output alat indera manusia dari suatu objek yang diamati melalui mata, hidung, telinga, dan sebagainya. Hubungan tingkat pengetahuan dengan perilaku tidak etis akuntan mengacu pada penelitian dari M.Khairul Dzakirin (2016) yang menunjukkan bahwa tingkat pengetahuan berpengaruh pada perilaku tidak beretika seorang akuntan Berdasarkan uraian yang tertera, peneliti menyusun hipotesis ketiga yaitu:

H3 = Tingkat Pengetahuan berpengaruh pada perilaku tidak etis akuntan

Locus of Control adalah apakah seorang individu mampu atau tidak mampu mengontrol kejadian pada diri sendiri (Rotter, 1966). Locus of Control terdiri dari Locus of

36

Control internal dan Locus of Control eksternal. Locus of Control internal beranggapan hasil yang diperoleh berasal dari usaha pribadi sendiri, sedangkan Locus of Control eksternal beranggapan hal yang didapat tergantung faktor yang berasal dari sisi luar individu, sebagai contoh keberuntungan, kesempatan, nasib dan faktor lainnya. Penelitian dari Jurica Lucyanda (2012) menyebutkan Locus of Control tidak memengaruhi perilaku yang tidak beretika seorang akuntan. Berdasarkan hal ini, disusun hipotesis keempat sebagai berikut :

H4 = Locus of Control tidak berpengaruh pada perilaku tidak etis akuntan

METODE PENELITIAN

Penelitian dilaksanakan dalam wilayah kota Banjarmasin Propinsi Kalimantan Selatan. Lokasi sebagai tempat objek penelitian pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis di Universitas Lambung Mangkurat Banjarmasin. Jenis penelitian menggunakan pendekatan deskriptif kuantitatif. Data yang digunakan adalah data kuantitatif. Variabel bebas yang digunakan meliputi idealisme, relativisme, tingkat pengetahuan, dan locus of control. Sedangkan perilaku yang tidak etis seorang akuntan sebagai variabel tidak bebas. Data primer adalah sumber data yang dipakai di dalam penelitian yang berupa kuisioner dan diberikan kepada responden dengan menggunakan skala Likert yang mencakup 5 (lima) alternatif jawaban dengan skala 1 sampai 5 (sangat tidak setuju hingga sangat setuju).

Populasi yang diperlukan adalah seluruh mahasiswa jurusan akuntansi fakultas ekonomi dan bisnis di Universitas Lambung Mangkurat sebanyak 1.281 orang. Pertimbangan sampel yang diambil adalah mahasiswa semester 5 dan 7 sebanyak 405 orang. Sedangkan untuk perhitungan jumlah minimal sampel menerapkan rumus Slovin sehingga diperoleh jumlah sampel sebanyak 80 responden.

Analisis data meliputi uji kualitas data yaitu uji validitas dan uji reliabilitas, sedangkan pada uji hipotesis menerapkan uji regresi linier berganda beserta uji asumsi klasik yaitu meliputi normalitas, multikolonieritas, dan heteroskedastisitas.

37 Analisis Data

Uji normalitas penelitian ini memakai One Sample Kolmogorov-Smirnov test. Uji normalitas sebaran data dilakukan pada data Idealisme, Relativisme, Tingkat Pengetahuan, Locus of Control, dan Perilaku Tidak Etis Akuntan dijabarkan tabel 1 :

Tabel 1 Uji Normalitas

Keterangan Hasil Kesimpulan

Kolmogorov-Smirnov Z Asymp.Sig (2-tailed)

0.960 0.315

Terdistribusi Normal

Sumber : Data diolah kembali (2018)

Nilai Asymp.Sig (2-tailed) pada tabel 1 yaitu 0,315, lebih besar dari batas 0,05 untuk statistik One-Sample Kolmogorov-Smirnov. Data dikatakan distribusi yang normal apabila angka Asymp. Sig (2-tailed) lebih dari 0,05, sehingga dapat dikatakan terdistribusi normal.

Uji multikolinieritas penelitian ini menerapkan Variance Inflation Factor (VIF). Ringkasan uji multikolinieritas disajikan pada Tabel 2 :

Tabel 2 Uji Multikolinearitas

Variabel Tolerance VIF Keterangan Idealisme (X1) 0,292 3,421 Nonmultikolonieritas Relativisme (X2) 0,386 2,591 Nonmultikolonieritas Tingkat Pengetahuan (X3) 0,287 3,487 Nonmultikolonieritas Locus of Control (X4) 0,582 1,718 Nonmultikolonieritas

Sumber : Data diolah kembali (2018)

Nilai VIF dari tabel 2 setiap variabel bebas lebih kecil dari angka 10 sedangkan nilai tolerance tidak lebih kecil dari 0,10. Kesimpulan yang didapat bahwa diantara variabel bebas tidak terdapat korelasi atau tidak terjadi multikolinieriitas antar variabel bebas (independent).

Uji heteroskedastisitas mempunyai tujuan untuk mengetahui ketidaksamaan varian antara satu variabel dengan yang lainnya. Pengujian heteroskedastisitas memakai uji Glejser. Hasil uji heteroskedastisitas ditampilkan pada Tabel 3 yaitu :

Tabel 3 Uji Heteroskedastisitas

38

Idealisme (X1) 0,153 Tidak ada gejala heteroskedastisitas Relativisme (X2) 0,061 Tidak ada gejala heteroskedastisitas Tingkat Pengetahuan (X3) 0,399 Tidak ada gejala heteroskedastisitas Locus of Control (X4) 0,712 Tidak ada gejala heteroskedastisitas

Sumber : Data diolah kembali (2018)

Berdasarkan Tabel 3 menunjukkan nilai signifikansi diantara variabel bebas menghasilkan lebih besar dari angka 0,05. Sehingga bisa didapatkan bahwa tidak ditemukan item heteroskedastisitas.

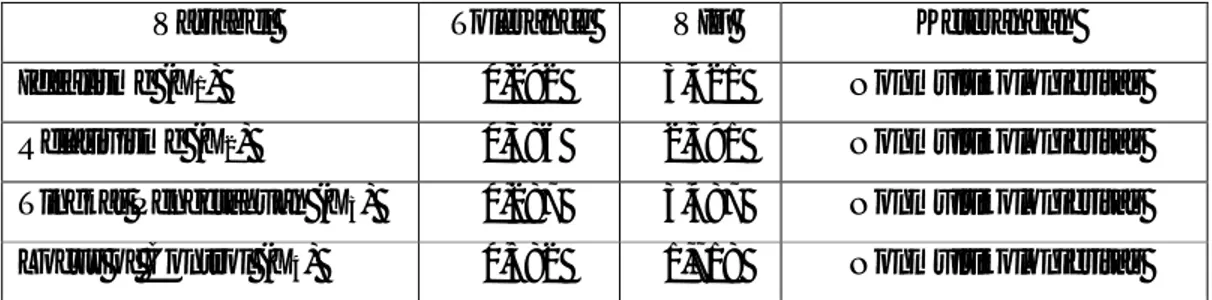

Uji ini dipakai dalam menentukan analisis pengaruh Idealisme, Relativisme, Locus of Control, dan Tingkat Pengetahuan terhadap Perilaku Tidak Etis Akuntan secara parsial, dimana dapat diketahui dari besaran probabilitas uji t. Ringkasan uji t ditunjukkan oleh Tabel 4 :

Tabel 4 Hasil Analisis Regresi Linier Berganda Secara Parsial Variabel Koefisien t Sig Hasil Analisis Konstanta -1.272

Idealisme 0.169 4.270 0.000 Berpengaruh

Relativisme 0.281 9.556 0.000 Berpengaruh

Tingkat Pengetahuan -0.102 -2.737 0.007 Berpengaruh Locus of Control 0.071 2.204 0.029 Berpengaruh

Berdasarkan perhiungan regresi linier berganda dapat dinyatakan dengan : Y = + b1 X1 + b2 X2 + b3 X3 + b4 X4 + e

Y = – 1,272 + 0,169.X1 + 0,281.X2 – 0,102.X3 + 0,071.X4 + e

Berdasarkan model regresi yang ada, dapat diberikan penjelasan yaitu:

1. Nilai sebuah konstanta yaitu -1,272 menunjukkan apabila item X1, X2, X3, dan X4 tidak mengalami perubahan, maka Perilaku Tidak Etis Akuntansi (Y) adalah sebesar 1,272. 2. Nilai koefisien pada faktor Idealisme (X1) adalah sebesar 0,169 yang berarti bahwa

apabila terdapat peningkatan pada faktor Idealisme (X1) sebesar sepersatuan (100%), maka akan berdampak pada peningkatan Perilaku Tidak Etis Akuntansi (Y) adalah sebesar 16,9%.

39

3. Nilai koefisien pada faktor Relativisme (X2) adalah sebesar 0,281 yang berarti bahwa apabila terdapat peningkatan pada faktor Relativisme (X2) sebesar sepersatuan (100%), maka akan berdampak pada peningkatan Perilaku Tidak Etis Akuntansi (Y) adalah sebesar 28,1%.

4. Nilai koefisien faktor Tingkat Pengetahuan (X3) adalah sebesar -0,102 yang menyimpulkan apabila terdapat peningkatan pada faktor Tingkat Pengetahuan (X3) sebesar sepersatuan (100%), maka akan berdampak pada penurunan Perilaku Tidak Etis Akuntansi (Y) adalah sebesar 10,2%.

5. Nilai koefisien pada faktor Locus of Control (X4) adalah sebesar 0,071 yang berarti bahwa apabila terdapat peningkatan pada faktor Locus of Control (X4) sebesar sepersatuan (100%), sehingga berdampak pada peningkatan Perilaku Tidak Etis Akuntansi (Y) adalah sebesar 7,1%.

Berdasarkan hasil output SPSS tersebut dapat dilihat bahwa hubungan yang saling memengaruhi antara variabel bebas dan terikat adalah :

1. Faktor Idealisme (X1) mempunyai hasil signifikan sebesar 0,000. Menunjukkan bahwa Idealisme (X1) berpengaruh signifikan terhadap Perilaku Tidak Etis Akuntansi (Y). Pembuktian dari pernyataan tersebut adalah berdasarkan nilai probability (ρ = sig) yang lebih kecil nilai standar alfa (α=0,05).

Berdasarkan hal tersebut, maka hipotesis penelitian pertama (H1) yang menyatakan bahwa: Idealisme berpengaruh signifikan terhadap Perilaku Tidak Etis Akuntansi, adalah diterima.

2. Faktor Relativisme (X2) mempunyai hasil signifikan sebesar 0,000. Menunjukkan bahwa faktor Relativisme (X2) berpengaruh signifikan terhadap Perilaku Tidak Etis Akuntansi (Y). Pembuktian dari pernyataan tersebut adalah berdasarkan nilai

probability (ρ = sig) yang lebih kecil nilai standar alfa (α=0,05).

Berdasarkan hal tersebut, hipotesis dari penelitian kedua (H2) yang menyebutkan: Relativisme berpengaruh signifikan terhadap Perilaku Tidak Etis Akuntansi adalah diterima.

3. Faktor Tingkat Pengetahuan (X3) memiliki signifikan sebesar 0,007. Menunjukkan bahwa faktor Tingkat Pengetahuan (X3) mempunyai pengaruh signifikan terhadap Perilaku Tidak Etis Akuntansi (Y). Bukti tersebut berdasarkan nilai probability (ρ =

40

Berdasarkan hal tersebut, maka hipotesis penelitian ketiga (H3) yang menyebutkan : Tingkat Pengetahuan mempunyai pengaruh signifikan terhadap Perilaku Tidak Etis Akuntansi adalah diterima.

4. Faktor Locus of Control (X4) mempunyai hasil signifikan sebesar 0,029. Menyebutkan faktor Locus of Control (X4) berpengaruh signifikan pada Perilaku Tidak beretika Akuntan (Y). Bukti pernyataan tersebut berdasarkan nilai probability

(ρ = sig) lebih kecil nilai standar alfa (α=0,05).

Berdasarkan hal tersebut, maka hipotesis penelitian keempat yang menyebutkan : Locus of Control tidak berpengaruh signifikan pada Perilaku Tidak Etis Akuntansi adalah ditolak.

Pembahasan

Pengaruh Idealisme Pada Perilaku Tidak Etis Akuntan

Penelitian menghasilkan bahwa persamaan regresi memiliki arah koefisien yang positif. Pengaruh yang positif menjelaskan keterkaitan idealisme dengan perilaku tidak etis akuntan adalah berbanding lurus atau searah. Jika idealisme seseorang dikatakan tinggi, maka perilaku tidak etis akuntan semakin tinggi. Terdapat pengaruh yang signifikan antara idealisme pada perilaku tidak etis akuntan dan ditunjukkan pada nilai probabilitas pada uji-t faktor idealisme yaitu 0,000 yang tidak lebih dari angka 0,05.

Hasil dari analisis, disebutkan terdapat pengaruh yang signifikan positif antara idealisme terhadap perilaku tidak etis akuntan. Pernyataan dihasilkan dengan pertimbangan teori dan empiris. Secara teoritis, idealisme merupakan perilaku yang beranggapan untuk tindakan benar dapat menghasilkan ataupun hasil yang diharapkan ( Falah dalam Ni Kadek Sumiyantini, 2017). Hasil penelitian tidak mendukung penelitian Ni Kadek Sumiyantini (2017), yang menyatakan bahwa idealisme berpengaruh positif dan signifikan pada perilaku tidak etis akuntan. Idealisme yang berpengaruh positif ini dapat diartikan jika seseorang memiliki sikap idealis yang tinggi, maka untuk terjadinya perilaku yang tidak beretika seorang akuntan juga tinggi atau dalam kata lain akuntan tersebut cenderung setuju terhadap penyimpangan yang terjadi.

41

Marwanto dalam Ni Kadek Sumiyantini (2017) menjelaskan idealisme mengacu pada keinginan dapat dihasilkan tanpa melanggara ketentuan yang berlaku.. Jadi, seseorang yang cenderung mempunyai idealism tinggi akan mengacu pada aturan moral yang berlaku umum. Idealisme beranggapan jika sesuatu dilakukan atau dilaksanakan sesuai dengan norma atau aturan yang berlaku maka hasil yang akan diperoleh akan sesuai dengan yang diinginkan.

Pengaruh Relativisme Pada Perilaku Tidak Etis Akuntan

Hasil analisis yang ada telah menyebutkan bahwa persamaan regresi yang dihasilkan mempunyai arah koefisien yang positif. Pengaruh yang positif menjelaskan bahwa antara relativisme dengan perilaku tidak etis akuntan adalah berbanding lurus atau searah. Jika relativisme seseorang dikatakan tinggi, maka perilaku tidak etis akuntan semakin tinggi. Terdapat pengaruh yang signifikan antara relativisme pada perilaku tidak etis akuntan, yang ditampilkan pada hasil probabilitas uji-t untuk idealisme adalah 0,000 yang tidak lebih dari angka 0,05.

Berdasarkan penelitian, disimpulkan bahwa terdapat pengaruh signifikan positif antara relativisme pada perilaku tidak etis akuntan. Secara teoritis, relativisme adalah tindakan dapat dikategorikan tindakan yang etis ataupun tidak etis maupun benar ataupun tidak ,berdasarkan pemikiran masyarakat (Falah dalam Ni Kadek Sumiyantini, 2017). Hasil penelitian ini mendukung penelitian Ni Kadek Sumiyantini (2017) dan Revita Mardawati (2016), yang menyebutkan relativisme mempunyai pengaruh signifikan positif pada perilaku tidak beretika akuntan. Relativisme dengan pengaruh positif ini diartikan bahwa semakin tinggi tingkat relativisme yang dimiliki oleh seorang akuntan akan menyebabkan perilaku yang tidak beretika pun semakin meningkat, dengan kata lain akuntan mentolerir perbuatan yang menyimpang dari perilaku yang seharusnya terjadi.

42

Hasil analisis menunjukkan persamaan regresi menghasilkan arah koefisien yang negatif. Pengaruh yang negatif menjelaskan bahwa hubungan antara tingkat pengetahuan dengan perilaku tidak etis akuntan adalah berbanding terbalik. Jika tingkat pengetahuan seseorang dikatakan tinggi, maka perilaku tidak etis akuntan semakin rendah. Terdapat pengaruh yang signifikan antara tingkat pengetahuan pada perilaku tidak etis akuntan, yaitu nilai probabilitas pada uji-t untuk idealisme adalah 0,007 yang tidak lebih dari angka 0,05.

Berdasarkan hasil penelitian, diperoleh hasil signifikan negatif antara tingkat pengetahuan pada perilaku tidak etis akuntan.. Secara teoritis, pengetahuan adalah informasi yang diperoleh oleh seseorang secara sadar dan untuk diketahui. (Kamus Besar Bahasa Indonesia, 2007). Hasil penelitian ini adalah mendukung penelitian oleh Ni Kadek Sumiyantini (2017), yang mengungkapkan tingkat pengetahuan mempunyai pengaruh signifikan negatif pada perilaku tidak beretika akuntan yaitu dengan tingginya tingkat pengetahuan yang dimiliki oleh seorang akuntan yang berkaitan dengan perilaku tidak beretika akuntan menyebabkan seorang akuntan menghindari perilaku yang tidak sesuai dengan aturan yang berlaku. Pengetahuan yang dimiliki oleh seorang akuntan akan membuat perilaku tidak beretika seorang akuntan akan berkurang atau bisa diminimalkan.

Pengaruh Locus of Control Pada Perilaku Tidak Etis Akuntan

Hasil analisis menyebutkan persamaan regresi mengarah pada koefisien yang positif. Pengaruh yang positif menjelaskan bahwa hubungan locus of control dengan perilaku tidak etis akuntan adalah berbanding lurus atau searah. Jika locus of control seseorang dikatakan tinggi, sehingga perilaku tidak etis akuntan semakin tinggi. Terdapat pengaruh signifikan antara locus of control pada perilaku tidak beretika akuntan, yang ditunjukkan pada nilai probabilitas pada uji-t untuk idealisme yaitu 0,029 yang tidak lebih dari angka 0,05.

Analisis menyebutkan bahwa terdapat locus of control berpengaruh signifikan positif pada perilaku tidak etis akuntan. Secara teoritis, locus of control adalah apakah individu mampu atau tidak mampu mengontrol kejadian yang ada pada diri sendiri

43

(Strauser, 2002 dalam Jurica Lucyanda). Locus of control sendiri mencakup dua aspek atau sisi, yaitu locus of control yang berasal dari dalam atau internal dan locus of control dari luar atau eksternal. Locus of control yang berasal dari dalam individu atau internal meyakini bahwa apa yang terjadi di dalam pribadi mendapatkan dorongan atau peran dari kekuatan individu tersebut, sedangkan locus of control dari luar atau berasal dari eksternal meyakini bahwa apa yang terjadi pada suatu individu merupakan kekuatan dari luar individu. Kekuatan yang berasal dari dalam maupun dari luar dapat memengaruhi seorang individu dalam menyikapi apa yang terjadi dalam dirinya. Hasil penelitian ini mendukung penelitian Jurica Lucyanda (2013) yang menyebutkan locus of control berpengaruh positif pada perilaku tidak etis akuntan.

KESIMPULAN DAN SARAN Kesimpulan

Kesimpulan yang dihasilkan dari penelitian tersebut adalah :

1. Idealisme memiliki hubungan yang signifikan positif pada perilaku tidak etis akuntan. Hal tersebut dapat diartikan bahwa seseorang yang memiliki idealisme yang tinggi akan cenderung setuju atau mentolerir pada terjadinya perilaku tidak etis, sehingga idealisme yang tinggi maka perilaku tidak etis juga semakin tinggi.

2. Relativisme memiliki hubungan yang signifikan positif pada perilaku tidak etis akuntan. Hubungan yang signifikan positif tersebut adalah seseorang dengan relativisme yang tinggi cenderung setuju pada perilaku yang tidak etis , sehingga relativisme yang tinggi maka perilaku tidak etis semakin tinggi.

3. Tingkat pengetahuan memiliki hubungan yang signifikan negatif pada perilaku tidak etis akuntan. Hal tersebut dapat diartikan semakin tinggi tingkat pengetahuan seseorang maka orang tersebut cenderung akan menindak tegas perilaku tidak etis akuntan dan tidak melakukan perilaku yang dianggap tidak sesuai dengan aturan.

4. Locus of Control memiliki hubungan yang signfikan positif pada perilaku tidak etis akuntan, dimana semakin tinggi tingkat Locus of Control individu akan mempengaruhi perilaku tidak etis akuntan.

44 Saran

Berdasarkan kesimpulan dan pembahasan diatas, maka dapat diberikan beberapa saran :

1. Penambahan variabel yang dapat berpengaruh pada perilaku tidak etis akuntan seperti : gender, lingkungan kerja, equity sensitivity.

2. Menggunakan sampel penelitian yang lebih luas dengan menggunakan lebih dari satu universitas untuk selanjutnya , karena pada penelitian ini lingkup sampel hanya di dalam satu universitas, yaitu Universitas Lambung Mangkurat.

DAFTAR PUSTAKA

Andita, Apriyani. (2014). Kasus-kasus dalam Etika Profesi. Diambil dari www.academia.edu/8112014/Kasus-kasus dalam etika profesi pada tanggal 21 Januari 2015.

Arens, Alvin A., Elder, Randal J. dan Beasley, Mark S. (2008). Auditing dan Jasa Assurance. Jakarta : Erlangga

Bertens, K. (2013). Etika. Yogyakarta : Kanisius

Fakultas Ekonomi dan Bisnis (2017).“Pedoman Panduan Penulisan Skripsi”. Banjarmasin : Fakultas Ekonomi dan Bisnis Universitas Lambung Mangkurat. Ghozali, Imam. (2016). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 23

Edisi 8. Semarang : Badan Penerbit Universitas Diponegoro.

Gibson, James,L. 2010. “Organzations Behavior Structure Processes”. 10th edition, Irwin, McGraw-Hill.

Gorda, I Gusti Ngurah. 2012. “Manajemen Sumber Daya Manusia”. Denpasar : Widya Kriya Gematama

Ikhsan, Arfan dkk,(2014). “Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen”,Edisi Pertama, Citapustaka Media- Bandung, Bandung. Lucyanda, Jurica. (2013). Faktor-Faktor Yang Memengaruhi Perilaku Etis Mahasiswa

Akuntansi Universitas Bakrie. E-Jurnal Akuntansi Universitas Bakrie Vol.2 No.2 .

Notoatmodjo, S. (2010) Metode Penelitian Kesehatan, edidi revisi. Jakarta : Rineke Cipta.

45

Sukrisno, Agoes. (2009). Etika Bisnis dan Profesi. Jakarta : Salemba Empat.

Smith, B. (2009). “Ethical Ideology and Cultural Orientation : Understanding The Individualized Ethical Inclinations of Marketing Student”. American Journal of Business Education. Vol.2, No.8, hal 27-36.

Shantanu, Made Pasek Dwi. (2014). Persepsi Mahasiswa Akuntansi Terhadap Etika Penyusunan Laporan Keuangan. E-Jurnal Akuntansi Universitas Yogyakarta Vol.13.1.April (2014) : 1-16.

Sugiyono. (2009). Metode Penelitian Bisnis (Penekatan Kuantitatif, Kualitatif dan R&D). Bandung : Alfabeta

---(2013). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung : Alfabeta ---(2017). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung : Alfabeta Tim Penyusunan Kamus Pusat Pembina dan Pengembangan Bahasa, (2007), Kamus

Besar Bahasa Indonesia, ed, Departemen Pendidikan dan Kebudayaan, Balai Pustaka.