6 2.1 Manajemen Operasi

2.1.1 Pengertian Manajemen Operasi

Menurut Jay Heizer dan Barry Render (2006:4), produksi adalah proses penciptaan barang dan jasa sedangkan Manajemen Operasi adalah serangkaian aktivitas yang menghasilkan nilai dalam bentuk barang dan jasa dengan mengubah input menjadi output. Kegiatan yang menghasilkan barang dan jasa, berlangsung di semua organisasi. Dalam perusahaan manufaktur terlihat aktivitas yang produksi yang menghasilkan barang sedangkan pada perusahaan yang tidak menghasilkan barang secara fisik, fungsi produksi tidak terlihat secara jelas. Contohnya adalah proses yang terjadi di bank, rumah sakit, perusahaan penerbangan, atau akademi pendidikan.

Sementara itu Chase, Jacobs dan Aquilano (2004:6) mendefinisikan manajemen operasi sebagai desain, operasi, dan perbaikan sistem yang memproduksi dan memberikan produk utama perusahaan dan layanan jasa.

2.1.2 Pengertian Riset Operasi

Operations didefinisikan sebagai tindakan-tindakan yang diterapkan pada

beberapa masalah atau hipotesa. Sementara kata research adalah suatu proses yang terorganisasi dalam mencari kebenaran akan masalah atau hipotesa tadi. Operation Research yang selanjutnya akan disebut OP secara teoritis secara

teoritis merupakan ilmu pengetahuan yang berakar ke Scientific Management yang dipelopori oleh Taylor pada abad XVII.

Dalam bukunya Siswanto (2007:3) menjelaskan, di Inggris OP dikenal sebagai Operational Research dengan definisi riset operasi adalah penerapan metode-metode ilmiah terhadap masalah-masalah rumit yang muncul dalam pengarahan dan pengolahan dari suatu sistem besar manusia, mesin, bahan dan uang dalam industri, bisnis, pemerintah dan pertahanan. Pendekatan khusus ini bertujuan membentuk suatu model ilmiah dari sistem, menggabungkan ukuran-ukuran faktor-faktor seperti kesempatan dan resiko, untuk meramalkan dan membandingkan hasil-hasil dan beberapa keputusan, strategi atau pengawasan. Tujuannya adalah membantu pengambil keputusan untuk menentukan kebijaksanaan dan tindakannya secara ilmiah.

Dipicu oleh keberhasilan OP di dalam operasi-operasi militer Perang Dunia II, berbagai bidang industri dan usaha secara bertahap menjadi tertarik dengan bidang baru ini. Paling sedikit ada dua faktor yang mempengaruhi perkembangan OP yang sangat pesat di bidang industri.

Pertama adalah kemajuan yang pesat di dalam perbaikan dan perkembangan teknik-teknik OP. Setelah perang selesai, beberapa ahli yang berpartisipasi di dalam tim OP termotivasi untuk melakukan penelitian lebih lanjut. Faktor kedua adalah perkembangan teknologi komputer yang dramatik. Komputer telah memungkinkan perhitungan yang rumit pada teknik OP dilakukan dengan sangat mudah dan cepat. Namun demikian, kedua faktor ini

juga telah menjadi faktor pendorong yang luar biasa bagi perkembangan teknik-teknik OP di bidang Industri.

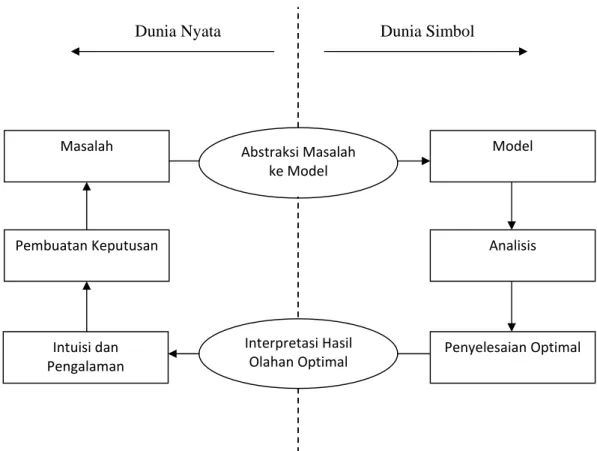

Model-model dalam OP adalah teknik-teknik optimisasi, yaitu suatu teknik penyelesaian terhadap permasalahan matematis yang akan menghasilkan sebuah jawaban optimal. Istilah optimal bersifat teoritis, artinya bisa dibuktikan secara matematis. Model adalah penggambaran atau tiruan dari dunia nyata. Di dalam OP, abstraksi tersebut diwujudkan ke dalam model-model matematis. Oleh karena itu, keputusan optimal dari sebuah model mungkin merupakan keputusan terbaik, atau mungkin tidak. Hal itu tergantung kepada kemampuan model untuk mewakili persoalan. Sebuah penyelesaian optimal yang dihasilkan oleh sebuah model adalah sebuah penyelesaian matematis sehingga hasil tersebut hendaknya ditafsirkan sehingga dapat dibuat sebuah kebijaksanaan.

Dunia Nyata Dunia Simbol

Gambar 2.1 Model dan Penyelesaian Optimal

2.2 Manajamen Keuangan

2.2.1 Pengertian Manajemen Keuangan

Dalam bukunya I Made Sudana (2011:1) menjelaskan, manajemen keuangan perusahaan adalah satu bidang manajemen fungsional perusahaan yang berhubungan dengan pengambilan keputusan investasi jangka panjang, keputusan pendanaan jangka panjang, dan pengelolaan modal kerja perusahaan yang meliputi investasi dan pendanaan jangka pendek.

Dengan kata lain manajemen keuangan perusahaan merupakan bidang keuangan yang menerapkan prinsip-prinsip keuangan dalam suatu organisasi

Abstraksi Masalah ke Model Masalah Interpretasi Hasil Olahan Optimal Penyelesaian Optimal Analisis Pembuatan Keputusan Model Intuisi dan Pengalaman

perusahaan untuk menciptakan dan mempertahankan nilai melalui pengambilan keputusan dan pengelolaan sumber daya yang tepat.

Manajemen keuangan merupakan salah satu bidang manajemen fungsional dalam suatu perusahaan, yang mempelajari tentang penggunaan dana, memperoleh dana dan pembagian hasil operasi perusahaan.

Manajemen keuangan dapat didefinisikan dari tugas dan tanggung jawab manajer keuangan. Meskipun tugas dan tanggung jawab berlainan di setiap perusahaan, tugas pokok manajemen keuangan antara lain meliputi: keputusan tentang investasi, pembiayaan kegiatan usaha dan pembagian dividen suatu perusahaan.

2.2.2 Analisis Biaya Produksi

Menurut Garrison, Nooren, Brewer (2006:51) kebanyakan perusahaan manufaktur membagi biaya produksi ke dalam tiga kategori besar yaitu: bahan baku langsung (direct material), tenaga kerja langsung (direct labor), dan biaya overhead pabrik (manufacturing overhead).

Beberapa ahli mengungkapkan biaya produksi merupakan semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk selesai, atau biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Berdasarkan defenisi di atas, dapat disimpulkan bahwa biaya produksi merupakan jumlah biaya yang diperlukan untuk mengolah bahan baku menjadi bahan jadi. Dari uraian di atas juga dapat di ketahui bahwa unsur-unsur biaya produksi terdiri dari: a. Bahan baku langsung (direct material)

Bahan baku langsung (direct labor) adalah bahan baku yang menjadi bagian tak terpisahkan dari produk jadi, dan dapat ditelusuri pada barang atau jasa yang dihasilkan. Biaya dari bahan-bahan ini dapat langsung dikenakan pada produk karena pengamatan fisik dapat digunakan untuk mengukur jumlah yang dikomsumsi untuk tiap produk. Bahan yang menjadi bagian dari produk berwujud atau yang dapat digunakan dalam menyediakan jasa biasanya diklasifikasikan sebagai bahan baku langsung. Misalnya, baja pada mobil, kayu pada perabotan, alkohol pada cologne, denim pada jeans, tirai pelindung operasi dan anestesi untuk operasi, peti mati untuk jasa penguburan, dan makanan untuk pesawat terbang semuanya merupakan bahan baku langsung.

b. Tenaga kerja langsung (direct labor)

Tenaga kerja langsung (direct labor) adalah tenaga kerja yang dapat ditelusuri pada barang atau pelayanan yang dihasilkan. Seperti pada bahan baku langsung, pengamatan fisik dapat digunakan untuk menghasilkan jasa atau pelayanan. Karyawan yang mengubah bahan baku menjadi produk atau yang menyediakan jasa pelayanan pada pelanggan diklasifikasikan sebagai tenaga kerja langsung. Sebagai contoh pekerja lini perakitan Chrysler, seorang juru masak pada rumah makan, perawat dokter bedah yang mengikuti operasi pembukaan hati, dan pilot untuk Delta Airlines.

c. Overhead pabrik (manufacturing overhead).

Overhead pabrik (manufacturing overhead) adalah semua biaya produksi selain dari bahan langsung atau tenaga kerja langsung dikumpulkan menjadi

satu kategori disebut overhead. Pada perusahaan produksi, overhead juga dikenal sebagai beban pabrik atau overhead produksi. Kategori biaya overhead terdiri dari aneka ragam artikel. Banyak masukan selain tenaga kerja langsung dan bahan baku langsung yang diperlukan untuk memproduksi produk. Contohnya mencakup penyusutan bangunan dan peralatan, pemeliharaan, pasokan, pengawasan, penanganan bahan baku, listrik, pajak properti, pertanian, pertamanan halaman pabrik. Perlengkapan biasanya adalah bahan baku yang diperlukan untuk menyediakan jasa. Detergen mesin cuci pada rumah makan cepat saji dan oli pada peralatan produksi adalah contoh dari perlengkapan.

Biaya nonproduksi umumnya dibagi menjadi dua yaitu biaya pemasaran atau penjualan dan biaya administrasi. Biaya pemasaran atau penjualan meliputi semua biaya yang diperlukan untuk menangani pesanan konsumen dan memperoleh produk atau jasa untuk disampaikan kepada konsumen. Biaya-biaya tersebut disebut pemerolehan pesanan dan pemenuhan pesanan. Biaya pemasaran meliputi pengiklanan, pengiriman, perjalanan dalam rangka penjualan, komisi penjualan, gaji untuk bagian penjualan, dan biaya penyimpanan produk jadi.

Sedangkan biaya administrasi meliputi pengeluaran eksekutif, organisasional, dan klerikal yang berkaitan dengan manajemen umum organisasi. Contoh dari biaya administrasi ini adalah gaji eksekutif, akuntansi umum, kesekretariatan, humas, dan biaya sejenis yang terkait dengan administrasi umum organiasasi secara keseluruhan.

2.2.3 Penganggaran Biaya Produksi

Anggaran (budget) adalah rencana kuantitatif aktivitas usaha sebuah organisasi (pemasaran, produksi dan keuangan); anggaran mengidentifikasi sumber daya dan komitmen yang dibutuhkan untuk memenuhi tujuan organisasi selama periode dianggarkan.

Menurut Garrison, Norren and Brewer (2006:38), anggaran adalah perencanaan detail untuk masa mendatang yang biasanya dinyatakan dalam bentuk kuantitatif.

Penganggaran diterapkan untuk menggambarkan proses perencanaan secara umum. Penganggaran memainkan peran penting di dalam perencanaan, pengendalian, dan pembuatan keputusan. Anggaran juga untuk meningkatkan koordinasi dan komunikasi.

Beberapa ahli mengungkapkan biaya produksi merupakan semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk selesai, atau biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Berdasakan defenisi di atas, dapat disimpulkan bahwa biaya produksi merupakan jumlah biaya yang diperlukan untuk mengolah bahan baku menjadi bahan jadi. Dari uraian di atas juga dapat di ketahui bahwa unsur-unsur biaya produksi terdiri dari: a. Bahan baku langsung (direct material)

b. Tenaga kerja langsung (direct labor)

Dengan memahami ketiga unsur biaya produksi tersebut, maka akan lebih mudah untuk memahami pengertian anggaran biaya produksi. Hal ini disebabkan karena unsur biaya produksi sejalan dengan unsur anggaran produksi.

Menurut Dra. Narumondang Bulan Siregar MM dalam jurnalnya mengenai anggaran adalah sebagai berikut:

Anggaran produksi adalah perencanaan dan pengorganisasian sebelumnya mengenai orang-orang, bahan-bahan, mesin-mesin, dan peralatan lain serta modal yang diperlukan untuk memproduksi barang pada suatu periode tertentu dimasa depan sesuai dengan apa yang dibutuhkan atau diramalkan.

Jika ditinjau dari bidang yang tercakup dalam anggaran, maka anggaran dapat diklasifikasikan sebagai berikut:

1. Anggaran biaya bahan baku

Adalah budget yang merencanakan secara lebih terperinci tentang biaya bahan mentah untuk produksi selama periode yang akan datang, meliputi rencana kualitas, kuantitas, harga, waktu, bahan mentah dikaitkan dengan jenis barang jadi yang membutuhkan bahan mentah tersebut.

Budget biaya bahan mentah berguna sebagai dasar penyusunan budget

harga pokok produksi, budget harga pokok penjualan yang tercantum dalam master income statement budget bersama dengan budget upah tenaga kerja langsung dan budget biaya pabrik tidak langsung.

Faktor-faktor yang harus dipertimbangkan dalam penyusunan budget biaya bahan mentah antara lain:

a. Budget unit kebutuhan bahan mentah b. Budget pembelian bahan mentah

c. Metode Akuntansi (pembukuan bahan mentah) yang dipakai oleh perusahaan, khususnya yang berhubungan dengan masalah penilaian bahan mentah yang diolah dalam proses produksi. Adapun metode pembukuan bahan mentah itu ialah:

1. Metode FIFO (First In First Out)

Dalam metode ini, nilai (harga) dan bahan mentah yang diolah lebih awal didasarkan pada nilai (harga) bahan mentah yang dibeli lebih awal, begitu juga sebaliknya.

2. Metode LIFO (Last In First out)

Nilai (harga) dan bahan mentah yang diolah lebih awal didasarkan pada nilai (harga) bahan mentah yang dibeli lebih akhir, demikian juga sebaliknya.

3. Moving Average

Yaitu metode yang menganggap nilai (harga) bahan mentah yang diolah berdasarkan nilai (harga) rata-rata pembelian bahan mentah yang pernah dilakukan oleh perusahaan sejak awal sampai dengan yang terakhir.

2. Anggaran biaya tenaga kerja langsung

Secara struktural, anggaran tenaga kerja harus sesuai dengan struktur rencana tahunan, oleh karena itu anggaran ini harus menunjukkan biaya dan jam kerja langsung menurut tanggung jawab, menurut waktu, dan menurut produk.

Apabila waktu kerja standar dan tarif upah rata-rata dikembangkan dengan cara yang sehat yang mungkin dapat diterapkan sehingga penyusunan budget tenaga kerja dapat dengan mudah dilaksanakan.

Biaya kerja langsung sehari-hari terlepas dari pengawasan langsung. Banyak perusahaan mengembangkan standar-standar kerja yang realistis untuk banyak aktivitas. Standar ini dibandingkan dengan hasil sebenarnya dan dilaporkan setiap hari.

Laporan ini pada dasarnya menunjukkan: a. Jam yang dikerjakan sebenarnya b. Jam standar untuk produksi sebenarnya c. Selisih waktu

Disamping biaya kerja langsung sehari-hari, kadang laporan juga dibuat bulanan. Di dalam laporan ini harus menyajikan informasi yang sebenarnya, menurut tanggung jawab mengenai kerja langsung yang dibandingkan dengan standart-standart yang telah ditetapkan. Laporan ini dimaksudkan manajemen untuk menilai status pengendalian. Laporan ini menggugah manajemen untuk melakukan efisiensi operasi yang lebih tinggi. Laporan pelaksanaan kerja langsung dapat berupa:

a. Laporan-laporan tersendiri

b. Dimasukkan dalam laporan departemen 3. Anggaran Overhead

Anggaran biaya yang mempunyai kerurmitan tersendiri adalah anggaran biaya overhead, yaitu anggaran biaya yang berisikan biaya-biaya selain dari

biaya bahan baku dan tenaga kerja, yang ada pada proses produksi di perusahaan. Kerumitan tersebut disebabkan karena banyak jenisnya, terutama dalam masalah pembebanan yang dilakukan oleh perusahaan dan dalam pengendalian biayanya. Disamping itu kerumitan lain adalah bahwa biaya overhead tersebut tidak dapat ditelurusi dengan gampang dari produknya secara fisik. Karena kerumitan inilah, maka pihak manajemen harus dengan bijaksana dan hati-hati membuat keputusan yang menyangkut masalah biaya overhead ini, agar tidak terjadi suatu anggaran yang menyimpang terlalu besar.

Dari uraian di atas, maka jelaslah bahwa anggaran biaya produksi adalah anggaran atas biaya yang dibutuhkan untuk memproduksi atau menciptakan dan menambah kegunaan suatu barang atau jasa.

2.3 Linear Programming

2.3.1 Sejarah Linear Programming

Menurut Siswanto (2007:23), Linear Programming yang selanjutnya akan disebut LP adalah salah satu teknik OP yang paling banyak digunakan perusahaan-perusahaan di Amerika menurut penelitian Turban, Russel, Ledbetter, Cox dan lain- lain.

Model LP dikembangkan dalam tiga tahap, antara lain pada tahun 1939-1947. Pertama kali dikembangkan oleh Leonid Vitaliyevich Kantorovich, ahli matematika Rusia yang memperoleh Soviet government’s Lenin Prize pada tahun 1965 dan the Order of Lenin pada tahun 1967; kedua, oleh Tjalling

Charles Koopmans, ahli ekonomi dari Belanda yang memulai karir intelektualnya sebagai fisikawan yang melontarkan teori Kuantum Mekanik; dan ke-3, George Bernard Dantzig yang mengembangkan Alogaritma Simpleks.

Pada tahun 1930, Kantorovich dihadapkan pada kasus nyata optimisasi sumber-sumber yang tersedia di pabrik. Dia mengembangkan sebuah analisis baru yang nantinya akan dinamakan LP. Kemudian pada tahun 1939, Kantorovich menulis buku “The Mathematical Method of Production Planning and Organization”, di mana Kantorovich menunjukkan bahwa

seluruh masalah ekonomi dapat dilihat sebagai usaha untuk memaksimumkan suatu fungsi terhadap kendala-kendala. Di sisi lain, Koopmans sejak awal sudah bergelut dengan matematika ekonomi dan ekonometri. Dia mengembangkan teknik Activity Analysis yang sekarang dikenal dengan LP. Makalah-makalah yang dipublikasikan Koopmans selama tahun 1960-an mengupas masalah tentang bagaimana membagi pendapatan nasional antara konsumsi dan investasi secara opimal.

Kantorovich dan Koopmans telah memberi kontribusi pada teori optimisasi alokasi sumber dan memperoleh hadiah Nobel di bidang ekonomi pada tahun 1975. Namun demikian, juga ada nama-nama lain yang berperan di dalam pengembangan model ini, yaitu J. von Neuman. Bahkan dia yang mengembangkan “Activity Analysis of Production Set” sebelum dilanjutkan oleh Koopmans. Pada saat itu, teknik yang mereka kembangkan dikenal dengan istilah “Programming of Interdependent Activities in a Linear

Structure”. Istilah LP diusulkan oleh Koopmans ketika mengunjungi Dantzig

di RAND Corporation pada tahun 1948. Dan istilah ini menjadi populer dan digunakan hingga sekarang.

2.3.2 Pengertian Linear Programming

Siswanto (2006:38) menyatakan bahwa LP adalah salah satu model OP yang menggunakan teknik optimisasi matematika di mana seluruh fungsi harus berupa fungsi matematika linear.

Sedangkan, menurut Jay Heizer dan Barry Render (2006:588) LP adalah suatu teknik matematik yang didesain untuk membantu para manajer operasi dalam merencanakan dan membuat keputusan yang diperlukan untuk mengalokasikan sumber daya.

2.3.3 Persyaratan Sebuah Linear Programming Semua persoalan LP mempunyai empat sifat umum:

1. Persoalan LP bertujuan untuk memaksimalkan atau meminimalkan kuantitas (pada umumnya berupa laba atau biaya). Sifat umum ini disebut fungsi tujuan dari suatu persoalan LP. Tujuan utama suatu perusahaan pada umumnya untuk memaksimalkan laba jangka panjang. Dalam kasus lain seperti sistem distribusi penerbangan atau angkutan, pada umumnya bertujuan untuk meminimalkan biaya.

2. Adanya batasan atau kendala, yang membatasi tingkat sampai di mana sasaran dapat dicapai. Sebagai contoh, keputusan untuk memproduksi berapa banyak unit dari tiap produk dalam satu lini produk perusahaan, dibatasi oleh tenaga kerja dan permesinan tersedia. Oleh karena itu, untuk

memaksimalkan atau meminimalkan suatu kuantitas (fungsi dan tujuan) bergantung kepada sumber daya yang jumlahnya terbatas (batasan).

3. Harus ada beberapa alternatif tindakan yang dapat diambil. Sebagai contoh, jika suatu perusahaan menghasilkan tiga produk berbeda, manajeman dapat menggunakan LP untuk memutuskan bagaimana cara mengalokasikan sumber dayanya yang terbatas (tenaga kerja, permesinan, dan seterusnya). Jika tidak ada alternatif yang dapat diambil maka LP tidak dibutuhkan.

4. Tujuan dan batasan dalam permasalahan LP harus dinyatakan dalam hubungan dengan pertidaksamaan atau persamaan linear.

2.3.4 Linearitas dan Dalil Matematika

Istilah LP secara eksplisit telah menunjukkan karaktertistiknya. Seluruh fungsi matematika model harus berupa fungsi matematika linear dan penyelesaian optimal diturunkan melalui teknik optimisasi linear. Karena penyelesaian model ini menggunakan teknik optimisasi linear maka sebagai konsekuensinya seluruh asumsi dan dalil matematika yang berlaku bagi teknik penyelesaian tersebut juga berlaku bagi model LP. Sebagai contoh, perhatikan fungsi matematika linear berikut,

a1x1 + a1x2 + a1x3 = b1

Agar fungsi matematika tersebut tetap terpenuhi oleh perubahan parameter-parameter yang terjadi, maka ruas kiri (a1, a2, a3) harus diimbangi oleh perubahan parameter pada ruas kanan (b1). Bila seluruh parameter ruas

kiri dikalikan dengan dua, maka “b1” juga harus dikalikan dengan dua sehingga fungsi matematika tersebut menjadi:

2a1x1 + 2a1x2 + 2a1x3 = 2b1

Peranan dalil semacam ini di dalam model menjadi sangat penting mengingat fungsi matematika bisa mewakili aneka realitas. Sebagai contoh, bila “b1” mewakili kapasitas mesin dalam satuan ton sedang Xi mewakili produk yang harus diproduksi di mesin itu dan parameter “ai” menunjukkan satuan waktu proses yang diperlukan oleh setiap unit Xi, maka kita tidak mungkin menyetarakan kedua macam parameter yang berbeda satuan tersebut dan merumuskannya ke dalam sebuah fungsi matematika. Bila “a1” dalam satuan jam, maka “b1” harus dinyatakan dalam satuan yang setara, misal bisa dalam hari, jam, menit atau bahkan detik. Yang terpenting adalah kesetaraan itu harus tetap dijaga.

Dengan demikian, kini bisa disimpulkan dua hal. Pertama, seluruh dalil matematika yang berhunbungan dengan fungsi matematika linear dan penyelesaian optimisasi linear berlaku untuk model LP. Kedua, suatu kasus di mana hubungan antara variabel-variabel yang terkait tidak berkarakteristik linear tidak mungkin dimodelkan ke dalam LP.

2.3.5 Model LP

Model adalah suatu tiruan terhadap realitas. Langkah untuk membuat peralihan dari realitas ke model kuantitatif, dinamakan perumusan model, adalah sebuah langkah penting pertama pada penerapan Operation Research,

di dalam manajemen. Pemahaman terhadap unsur-unsur model akan sangat membantu untuk mengatasi kesulitan ini.

Model LP memiliki tiga unsur utama yaitu: 1. variabel keputusan

2. fungsi tujuan 3. fungsi kendala

Menurut Siswanto (2007:25) variabel keputusan adalah variabel persoalan yang akan mempengaruhi nilai tujuan yang hendak dicapai. Dalam proses pemodelan, penemuan variabel keputusan tersebut harus dilakukan terlebih dahulu sebelum merumuskan fungsi tujuan dan kendala-kendalanya.

Fungsi tujuan dalam LP, tujuan yang hendak dicapai harus diwujudkan ke dalam sebuah fungsi matematika linear. Kemudian fungsi tersebut dimaksimumkan atau diminimumkan terhadap kendala-kendala yang ada.

Kendala-kendala fungsional. Manajemen menghadapi berbagai kendala untuk mewujudkan tujuan-tujuannya. Kenyataan tentang eksistensi kendala-kendala tersebut selalu ada, misal:

1. Keputusan untuk meningkatkan volume produksi dibatasi oleh faktor-faktor seperti kemampuan mesin, jumlah sumber daya manusia dan teknologi yang tersedia.

2. Manajer produksi harus menjaga tingkat produksi agar permintaan pasar. 3. Agar kualitas produk yang dihasilkan memenuhi standar tertentu maka

Dengan demikian kendala dapat diumpamakan sebagai suatu pembatas terhadap kumpulan keputusan yang mungkin dibuat dan harus dituangkan ke dalam fungsi matematika linear. Dalam hal ini, sesuai dengan dalil-dalil matematika terdapat tiga macam kendala yaitu:

1. Kendala berupa pembatas 2. Kendala berupa syarat 3. Kendala berupa keharusan

Ketiga macam kendala akan ditemui pada setiap susunan kendala kasus LP, baik salah satu maupun gabungan ketiganya. Dengan demikian dalam bukunya Siswanto (2007:26) menyatakan LP adalah sebuah metode matematis yang berkarakteristik linear untuk menemukan suatu penyelesaian optimal dengan cara memaksimumkan atau meminimumkan fungsi tujuan terhadap satu susunan kendala.

2.3.6 Model Matematis

Berbeda dengan bentuk-bentuk fungsi matematika pada model optimisasi pada umumnya, model matematis pada LP memiliki struktur tertentu yang bersifat baku agar realitas dijelaskan dengan baik oleh model atau agar realitas itu bisa dibaca langsung melalui fungsi-fungsi matematika yang mewakili model.

Struktur model matematis teknik LP diawali oleh fungsi tujuan yaitu sebuah fungsi matematika yang mencerminkan tujuan model. Fungsi tujuan itu harus diminimumkan atau dimaksimumkan terhadap suatu susunan kendala

sehingga di dalam fungsi tujuan harus muncul pernyataan mengenai arah tersebut. Oleh karena itu, hanya ada dua kemungkinan fungsi tujuan yaitu: 1. Maksimumkan Z = f(x1,x2,…,xn)

2. Minimumkan Z = f(x1,x2,…,xn)

Dalam hal ini notasi Z digunakan untuk menandai nilai fungsi tujuan, di mana nilai Z tergantung pada nilai x1,x2,…,xn yang berfungsi sebagai variabel bebas.

Pemaksimuman atau peminimuman fungsi tujuan terhadap fungsi kendala akan menghasilkan penyelesaian optimal, yaitu nilai variabel keputusan xj yang memenuhi seluruh fungsi matematika kendala dan membuat nilai fungsi tujuan menjadi ekstrem.

2.4 QM for Windows

Dalam bukunya Adinur Prasetyo dan Kurniawan Prasetyo (2009:1) menjelaskan bahwa program QM for Windows disediakan oleh penerbit Prentice Hall (http://www.prentice-hall.com), dan sebagian program merupakan bawaan dari beberapa buku terbitan Prentice Hall.

Linear Programming (LP) adalah salah satu metode untuk menyelesaikan masalah optimisasi. Masalah kombinasi produk (product mix) adalah salah satu yang paling populer diselesaikan dengan LP. Dua atau lebih produk dibuat dengan sumber daya yang terbatas, misalnya keterbatasan orang, mesin, material, jam kerja dan sebagainya. Tujuan yang dicapai biasanya memaksimumkan profit atau meminimumkan biaya produk yang dibuat.

Perusahaan ingin mencari kombinasi jumlah produksi setiap produk agar profit total maksimum atau biaya minimum. Masalah perhitungan muncul karena setiap produk membutuhkan sumber daya yang berbeda dan masing-masing memberi kontribusi profit yang berbeda.

2.4.1 Contoh Soal

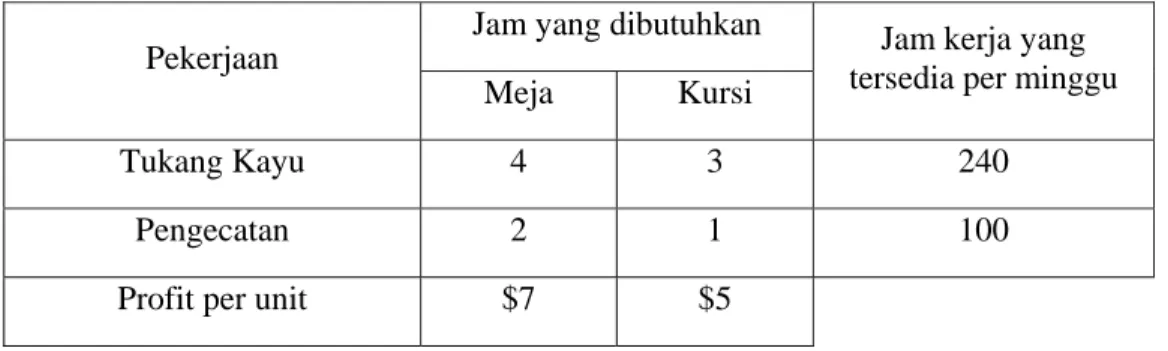

Perusahaan mebel “Musi Timber”, membuat meja dan kursi dari kayu. Setiap meja membutuhkan pekerjaan tukang kayu rata-rata selama 4 jam dan pengecatan rata-rata 2 jam; setiap kursi membutuhkan pekerjaan tukang kayu rata-rata 3 jam dan pengecatan rata-rata 1 jam. Dalam satu minggu tersedia 240 jam kerja untuk tukang kayu dan 100 jam kerja untuk pengecatan. Jika dijual, setiap meja menghasilkan keuntungan rata-rata $7 dan setiap kursi $5. Ringkasan data mengenai meja dan kursi bisa dilihat pada tabel 2.1.

Pertanyaan:

Berapa seharusnya produksinya meja dan kursi dalam satu minggu kerja agar profit total perusahaan “Musi Timber” maksimal?

Tabel 2.1 Data perusahaan Musi Timber

Pekerjaan

Jam yang dibutuhkan Jam kerja yang tersedia per minggu Meja Kursi

Tukang Kayu 4 3 240

Pengecatan 2 1 100

2.4.2 Penyelesaian Soal

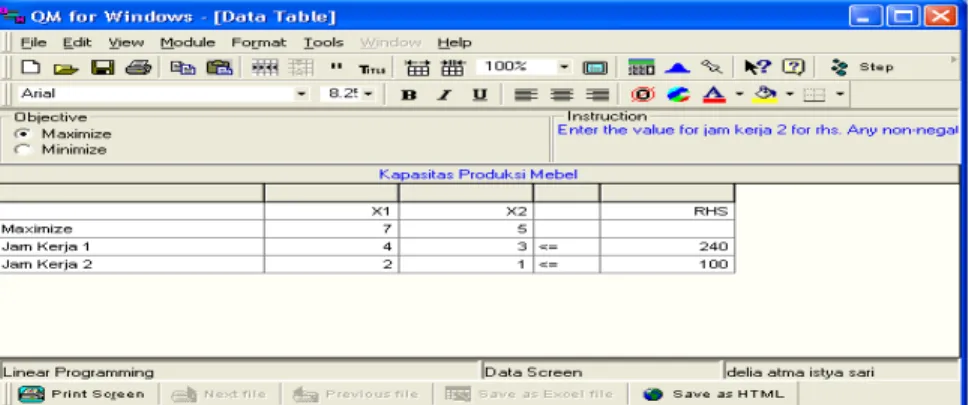

Untuk menyelesaikan linear programming seperti pada soal di atas, kita dapat menggunakan program QM for Windows dengan langkah-langkah berikut:

3. Jalankan program QM for Windows, dan pilih Module > Linear Programming.

4. Pilih menu File > New

5. Pada bagian Title: ketikkan “Kapasitas Produksi Mebel” untuk judul penyelesaian soal ini.

6. Isikan jumlah kendala dengan 2, dengan cara mengklik tanda pada kotak Number of Constraints.

7. Isikan jumlah variabel dengan 2, dengan cara mengklik tanda pada kotak Numbers of Variables.

8. Pada tab Row names, pilih Other, dan isi dengan “Jam Kerja”. 9. Pada tab Column names, pilih X1, X2, X3,…

10. Pada bagian Objective, tetap pada pilihan Maximize.

11. Selanjutnya klik tombol OK hingga muncul tampilan seperti pada Gambar 2.2.

12. Isikan angka yang sesuai pada kotak yang bersesuaian antara jam kerja dan variabel (X1 = meja; X2 = kursi), seperti diperlihatkan Gambar 2.3. 13. Selesaikan contoh soal ini dengan mengklik tombol pada toolbar atau dari

14. Jika ada yang perlu diperbaiki, klik tombol pada toolbar atau dari menu File > Edit.

15. Untuk menyimpan data ini, pilih menu File > Save (atau tekan tombol Ctrl+S).

Gambar 2.2 Tampilan yang Belum Berisi Data

Gambar 2.3 Tampilan yang Telah Berisi Data

2.4.3 Hasil Perhitungan

Untuk melihat output yang dihasilkan, Anda bisa melakukannya dari menu Windows dengan memilih Window > Tile, untuk menampilkan output secara

bersamaan, atau pilih Window > Cascade untuk menampilkan output secara bertumpuk.

Tersedia 6 output yang bisa dihasilakan dari soal ini, yaitu;

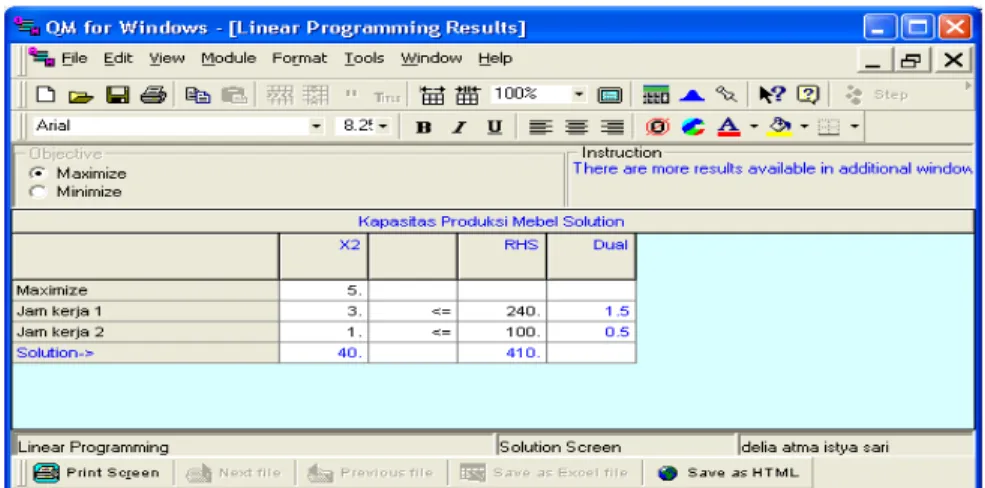

- Output Linear Programming Results menunjukkan hasil perhitungan. Solution X1=30; X2=40; RHS=410, menunjukkan jumlah produksi optimal Meja=30 unit, kursi= 40 unit dan keuntungan yang diperoleh dari jumlah produksi itu adalah $410.

Gambar 2.4 Output Linear Programming Results

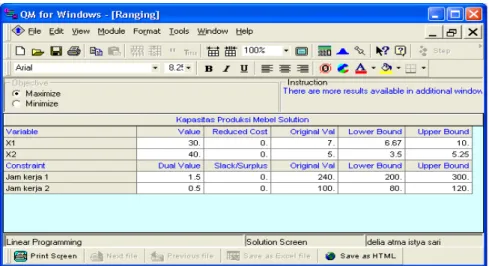

- Output Ranging, khususnya pada kolom Lower Bond dan Upper Bond, menunjukkan batas maksimal (minimum dan maksimum) pada koefisien variabel dan pada nilai kendala, di mana rentang nilai antara Lower Bond dan Upper Bond. Penambahan atau pengurangan nilai solusi yang optimal adalah sebanding (linear) dengan penambahan atau pengurangan koefisien variabel atau nilai kendala.

Gambar 2.5 Output Ranging

- Tampilan Iterations, menunjukkan langkah-langkah dalam metode Simplex, untuk menyelesaikan persoalan LP. Tampilan Iterations ini hanya

muncul jika persoalan yang dipecahkan tidak rumit.

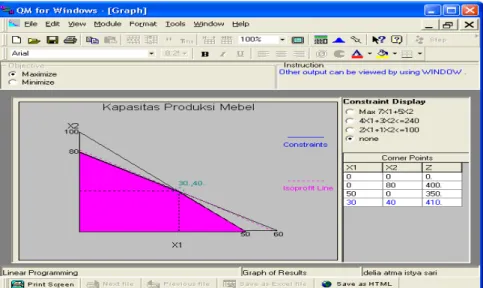

- Tampilan Graph, menunjukkan secara grafik hasil perhitungan LP. Tampilan ini hanya akan muncul jika yang diselesaikan persoalan 2 dimensi (bisa digambarkan dengan grafik dengan sumbu x dan y).

Gambar 2.7 Output Graph

2.5 Kerangka Pemikiran

Gambar 2.8 Kerangka Pemikiran

Minimalisasi Biaya Produksi Poliester Anggaran bahan baku

Anggaran tenaga kerja

Penelitian menunjukkan bahwa biaya produksi yang minimum akan meningkatkan laba perusahaan. Dalam penelitian ini menggunakan tiga variabel yang diduga mempengaruhi biaya produksi poliester di PT Polychem Indonesia Tbk, yaitu bahan baku, tenaga kerja dan kapasitas mesin yang digunakan dalam proses produksi poliester.