i

PENGARUH KEMAMPUAN, KETERLIBATAN, DUKUNGAN

MANAJEMEN PUNCAK, KUALITAS SISTEM INFORMASI,

DAN KUALITAS INFORMASI TERHADAP KINERJA

PENGGUNA SISTEM INFORMASI AKUNTANSI

PADA ORGANISASI SEKTOR PUBLIK

DI KABUPATEN BLORA

NASKAH PUBLIKASI

Diajukan untuk Memenuhi Syarat-syarat Guna Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Oleh:

DENNY YULIANTO B 200120380

PROGRAM STUDI EKONOMI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA

ii

1

PENGARUH KEMAMPUAN, KETERLIBATAN, DUKUNGAN MANAJEMEN PUNCAK, KUALITAS SISTEM INFORMASI, DAN KUALITAS INFORMASI TERHADAP KINERJA PENGGUNA SISTEM INFORMASI AKUNTANSI

PADA ORGANISASI SEKTOR PUBLIK DI KABUPATEN BLORA

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh kemampuan pengguna, keterlibatan pengguna, dukungan manajemen puncak, kualitas sistem informasi, dan kualitas informasi terhadap kinerja pengguna sistem informasi akuntansi. Penelitian ini menggunakan sampel sebanyak 97 karyawan pada organisasi sektor publik di Kabupaten Blora, teknik pengambilan sampel menggunakan sampel wilayah. Pengumpulan data menggunakan teknik kuesioner. Uji persyaratan regresi menggunakan uji asumsi klasik yaitu uji multikolinieritas, uji autokorelasi, uji heteroskedastisitas, dan uji normalitas. Teknik analisis data menggunakan analisis regresi linier berganda. Kesimpulan dari hasil pengujian setiap hipotesis menunjukkan bahwa (1) kemampuan pengguna, kualitas sistem informasi, dan kualitas informasi berpengaruh signifikan terhadap kinerja pengguna sistem informasi akuntansi; (2) keterlibatan pengguna dan dukungan manajemen puncak tidak berpengaruh signifikan terhadap kinerja pengguna sistem informasi akuntansi.

Kata kunci : kemampuan, keterlibatan, dukungan manajemen puncak, kualitas sistem informasi, kualitas informasi, kinerja pengguna sistem informasi akuntansi.

ABSTRACT

This study aims to analyze the effect of users ability, users involvement, top management support, information system quality, and information quality on user performance of the accounting information system. The sample of this study are 97 employees of Public Service in Blora Regency taken by area probability sampling. Collecting data using questionnaire techniques. Data were analyzed using multiple linear regression analysis. Regression results were tested with the classical assumption method, consisting of multicolinierity test, autocorrelation test, heteroscedasticity test, and test for normality. Conclusion any hypothesis testing results show that (1) users ability, information system quality, and information quality have a significant effect on user performance of accounting information system; (2) users involvement and top management support have no significant effect on user performance of accounting information system.

Keywords : ability, involvement, top management support, information system quality, information quality, user performance of the accounting information system

1. PENDAHULUAN

Sistem informasi yang dihasilkan dari teknologi informasi telah merambah dan berkontribusi positif pada berbagai sektor, mulai dari sektor pemerintahan, sektor perekonomian, sektor industri, dan sektor pendidikan (Indriani & Adryan, 2009: 79). Dalam sektor pemerintah, perubahan lingkungan strategis dan kemajuan sistem informasi akan mendorong aparatur pemeritahan untuk meningkatkan kinerja birokrasi serta perbaikan pelayanan menuju terciptanya pemerintahan yang baik (good governance). Dengan

adanya kemajuan sistem informasi maka akan menciptakan tuntutan baru dari publik terhadap pemerintah (Handayani, 2010: 27).

Peran mendasar sistem informasi akuntansi dalam organisasi sebagai penampung dan pengolah data akuntansi untuk menghasilkan informasi akuntansi yang berkualitas untuk mendukung aktivitas internal perusahaan yang dilakukan oleh para manajer dan karyawan serta aktivitas perusahaan dengan pihak luar seperti dengan konsumen, pemasok pemerintah dan lain-lain (Susanto, 2013: 374). Informasi akuntansi hasil dari sistem informasi akuntansi yang berkualitas menjadi salah satu keunggulan kompetitif organisasi (Baltzan, 2012: 14). Informasi akuntansi yang berkualitas berguna untuk membantu para pemakai informasi dalam membuat keputusan yang bermanfaat (Gellinas, 2012: 19). Menurut Srimindarti dan Puspitasari (2012) keberhasilan atau kinerja sistem informasi akuntansi (SIA) ditentukan oleh orang-orang yang mengoperasikan sistem dan melaksanakan berbagai fungsi, selain itu juga ditentukan oleh prosedur, data, software (perangkat lunak), dan

infrastruktur TI.

Sistem informasi berperan dalam bidang akuntansi karena sistem pemrosesan informasi akuntansi banyak ditawarkan dengan tujuan untuk memberikan kemudahan bagi para pengguna untuk menghasilkan informasi yang dapat dipercaya, tepat waktu, lengkap, dapat dipahami dan teruji. Baik buruknya kinerja dari sebuah sistem informasi akuntansi dapat dilihat dari kepuasan pemakai sistem informasi akuntansi itu sendiri (Gustiyan, 2014). Hal ini sejalan dengan pendapat Komara (2005) dan Sahusilawane (2014) bahwa

3

baik buruknya kinerja SIA dapat diukur dari kepuasan pengguna SIA dan tingkat pemakaian sistem informasi akuntansi itu sendiri

Berdasarkan penjelasan diatas, dapat diperoleh pemahaman bahwa sistem informasi akuntansi menunjukkan adanya integrasi dari berbagai komponen sistem informasi akuntansi yaitu hardware, software, brainware, data base, jaringan telekomunikasi, kemudahan akses, dan kualitas sistem.

Dengan kata lain, sistem informasi akuntansi merupakan integrasi dari sub-sub sistem yang saling berhubungan dan bekerja sama satu sama lain secara harmonis untuk mengolah data transaksi yang berkaitan dengan masalah keuangan menjadi informasi keuangan yang berguna bagi pengambil keputusan oleh manajemen.

Baik buruknya kinerja dari sebuah sistem informasi akuntansi dapat dinilai dari kepuasan dan tingkat pemakaian sistem informasi dan suatu sistem informasi akan sukses apabila didukung oleh beberapa faktor pendukungnya. Hasil penelitian sebelumnya yang dilakukan oleh Komara (2005); Hendra dkk (2014); Mardiana dkk, (2014); Suhardiyah & Waryanto (2014), dan Sahusilawane (2014) menunjukkan bahwa kinerja SIA dapat dipengaruhi oleh tiga faktor: (1) kemampuan pengguna SI, (2) keterlibatan pengguna SI, dan (3) dukungan manajemen puncak. Hasil penelitian sebelumnya yang dilakukan oleh Setyo & Rahmawati (2015); Amalia (2014); dan Gustiyan (2014) menunjukkan bahwa faktor-faktor yang mempengaruhi kinerja Sistem Informasi Akuntansi yaitu kualitas sistem informasi dan kualitas informasi.

Berdasarkan hasil penelitian sebelumnya, kinerja pengguna sistem informasi akuntansi dapat dipengaruhi oleh lima faktor yaitu kemampuan pengguna sistem informasi, keterlibatan (partisipasi) dari para pengguna, dukungan manajemen puncak, kualitas sistem informasi, dan kualitas informasi. Persamaan penelitian ini dengan penelitian sebelumnya yang menganalisis faktor-faktor yang mempengaruhi kinerja Sistem Informasi Akuntansi. Perbedaan penelitian ini dengan penelitian sebelumnya yaitu terletak pada sampel dan periode penelitian, di mana penelitian ini menggunakan sampel pegawai sebagai pengguna sistem informasi akuntansi

pada organisasi sektor publik di Kabupaten Blora sedangkan periode penelitian ini dilakukan pada tahun 2016. Alasan yang melandasi permasalahan penelitian ini berkaitan dengan kenyataan yang ada dalam organisasi yaitu (1) sering terjadinya human error seperti terjadi kesalahan user (pegawai) dalam menyalin dan mengisi data, kesalahan dalam melakukan

perhitungan, dan kesalahan pengisian nomor dokumen (2) para pemakai (end

user computing) sering merasa kesulitan dalam mengoperasikan sistem

informasi baru yang diterapkan organisasi disebabkan karena kurangnya tingkat keterlibatan (pratisipasi) dalam pengembangan SI dan kurangnya dukungan dari manajemen puncak.

Uraian di atas memberikan gambaran bahwa kinerja dan kesuksesan penerapan SIA pada organisasi sektor publik selain ditentukan oleh software

dan hardware juga ditentukan oleh brainware dalam hal ini kemampuan yang

dimiliki pegawai sebagai pengguna sistem itu sendiri. Kinerja pengguna SIA dapat semakin meningkat apabila didukung dengan kemampuan yang memadai dari para pengguna sistem, adanya keterlibatan (partisipasi) yang tinggi dari para pengguna sistem, adanya dukungan manajemen puncak yang semakin tinggi, serta kualitas sistem informasi dan kualitas informasi yang mampu menghasilkan performa yang semakin baik. Penelitian ini diharapkan

dapat memberikan manfaat bagi manajemen khususnya pada organisasi sektor publik di Kabupaten Blora dalam rangka meningkatkan kinerja pengguna SIA. Peningkatakan kinerja SIA dapat dicapai apabila kemampuan pengguna, keterlibatan pengguna, dukungan manajemen puncak, kualitas sistem informasi, dan kualitas informasi semakin ditingkatkan.

Berdasarkan latar belakang masalah di atas, perumusan masalah dalam penelitian ini (1) Apakah kemampuan pengguna berpengaruh terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora? (2) Apakah keterlibatan pengguna berpengaruh terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora? (3) Apakah dukungan manajemen puncak berpengaruh terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor

5

publik di Kabupaten Blora? (4) Apakah kualitas sistem informasi berpengaruh terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora? (5) Apakah kualitas informasi berpengaruh terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora?

Tujuan dari penelitian ini untuk (1) menganalisis pengaruh kemampuan pengguna terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora. (2) menganalisis pengaruh keterlibatan pengguna terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora. (3) menganalisis pengaruh dukungan manajemen puncak terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora. (4) menganalisis pengaruh kualitas sistem informasi terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora. (5) menganalisis pengaruh kualitas informasi terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora.

Hasil penelitian ini diharapkan dapat menambah wacana kepustakaan bagi peneliti yang akan datang, serta dapat berguna sebagai referensi yang relevan dengan penelitian ini. Manfaat Praktis dari hasil penelitian ini diharapkan dapat digunakan sebagai masukan dan bahan evaluasi bagi pimpinan pada organisasi sektor publik di Kabupaten Blora dalam meningkatkan kinerja sistem informasi akuntansi.

2. METODE PENELITIAN

Jenis penelitian ini adalah penelitian deskriptif dengan menggunakan pendekatan analisis kuantitatif. Objek penelitian ini dilakukan pada lima organisasi sektor publik di kabupaten Blora. Populasi penelitian ini adalah organisasi sektor publik di Kabupaten Blora yang menjalankan pelayanan kepada masyarakat, adapun unit analisisnya yaitu pegawai yang memperoleh hak akses dalam penggunaan sistem informasi. Dalam penelitian ini, organisasi sektor publik yang begitu luas akan dibatasi pada instansi yang

relatif rutin berinteraksi dengan masyarakat, yaitu PT PLN (Persero), PDAM, PT Telkom Tbk., PT KAI (Persero), dan PT Pos Indonesia diambil sebagai representasi dari organisasi sektor publik yang produknya langsung dikonsumsi oleh publik. Jumlah sampel yang akan digunakan sebagai responden dalam penelitian ini adalah 137 orang, sedangkan teknik pengambilan sampel menggunakan convenience sampling. Teknik

pengumpulan data menggunakan kuesioner diukur dengan skala Likert 5 poin. Untuk menguji kualitas data dilakukan uji validitas dan reliabilitas instrumen menggunakan rumus Korelasi Pearson dan Cronbach Alpha. Uji Asumsi

Klasik dilakukan melalui empat uji yaitu uji multikolinieritas, uji autokorelasi, uji heteroskedastisitas, dan uji normalitas. Teknik analisis data menggunakan analisis regresi linier berganda yang dinyatakan dengan persamaan sebagai berikut:

KnP = α + β1KpP+ β2 KbP+ β3DMP+ β4KSI+ β5KI+ e

Keterangan:

KnP : Kinerja pengguna sistem informasi akuntansi KpP : Kemampuan pengguna

KbP : Keterlibatan pengguna

DMP : Dukungan manajemen puncak KSI : Kualitas sistem informasi KI : Kualitas informasi

α : konstanta

β1...β5 : Koefisien regresi

e : Standar error

Pengujian hipotesis menggunakan uji T, sedangkan uji ketepatan model menggunakan Uji F dan uji koefisien determinasi R2.

3. HASIL DAN PEMBAHASAN 3.1Hasil Penelitian

Pengujian validitas butir instrumen kemampuan, keterlibatan, dukungan manajemen puncak, kualitas sistem informasi, kualitas

7

informasi, dan kinerja pengguna sistem informasi akuntansi melalui uji Korelasi Pearson menunjukkan bahwa semua butir pernyataan valid,

dimana semua butir pernyataan menghasilka p value (0,000) < 0,05.

Berdasarkan uji reliabilitas instrumen diperoleh hasil bahwa instrumen untuk variabel kemampuan, keterlibatan, dukungan manajemen puncak, kualitas sistem informasi, kualitas informasi, kinerja pengguna sistem informasi akuntansi.dinyatakan reliabel (konsisten) karena masing-masing variabel menghasilkan Cronbach Alpha (0,851; 0,864; 0,882; 0,791;

0,850; 0,953) > 0,60.

Hasil uji asumsi klasik menunjukkan bahwa model regresi linier berganda tidak terjadi masalah multikolinieritas, tidak terjadi masalah heteroskedastisitas, tidak terjadi masalah autokorelasi, dan residual normal.

Tabel 1. Hasil Uji Asumsi Klasik

Uji Asumsi Klasik Hasil Uji Kesimpulan Uji Multikolinieritas Nilai tolerance (0,794; 0,887; 0,564;

0,600; 0,813) > 0,1

VIF (1,259; 1,128; 1,774; 1,668; 1,230) < 10

Tidak terjadi multikolinieritas Uji Autokorelasi Sig. ( 0,184) > 0,05 Tidak terjadi

Autokorelasi Uji

Heteroskedastisitas Sig.0,186) > 0,05(0,071; 0,773; 0,565; 0,970;

Tidak terjadi Heteroskedastisitas Uji Normalitas Sig. (0,333) > 0,05 Residual normal

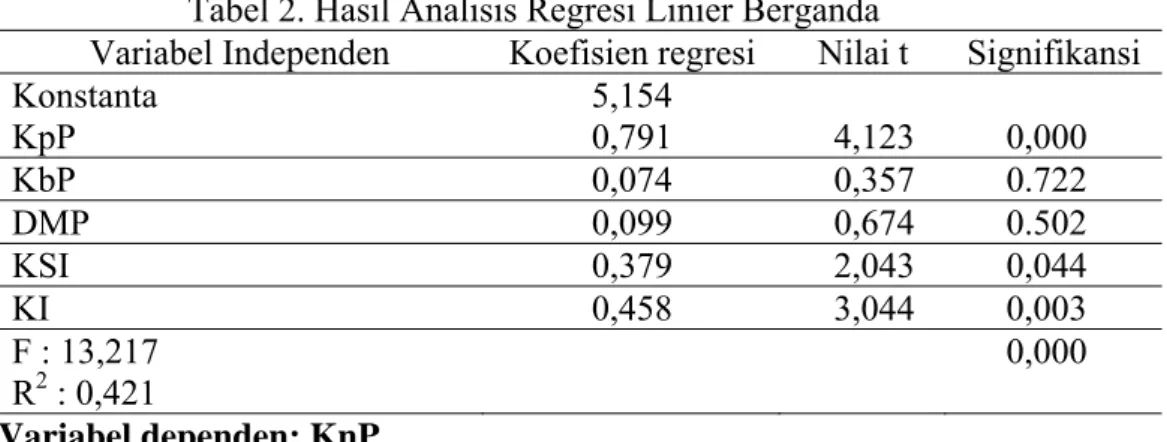

Berdasarkan hasil analisis regresi dengan program SPSS disajikan seperti tabel berikut.

Tabel 2. Hasil Analisis Regresi Linier Berganda

Variabel Independen Koefisien regresi Nilai t Signifikansi Konstanta 5,154 KpP 0,791 4,123 0,000 KbP 0,074 0,357 0.722 DMP 0,099 0,674 0.502 KSI 0,379 2,043 0,044 KI 0,458 3,044 0,003 F : 13,217 R2 : 0,421 0,000 Variabel dependen: KnP

3.1.1Pengujian Hipotesis

1. Uji pengaruh kemampuan pengguna terhadap kinerja pengguna sistem informasi akuntansi.

Hasil uji pengaruh kemampuan pengguna terhadap kinerja pengguna sistem informasi akuntansi diperoleh nilai t hitung sebesar 4,123 dengan p value (0,000) < 0,05 berarti kemampuan

pengguna berpengaruh secara statistik signifikan terhadap kinerja pengguna sistem informasi akuntansi. Dengan demikian hipotesis 1 yang menyatakan “Kemampuan pengguna berpengaruh terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora” diterima atau terbukti kebenarannya.

2. Uji pengaruh keterlibatan pengguna terhadap kinerja sistem informasi akuntansi.

Hasil uji pengaruh keterlibatan pengguna terhadap kinerja pengguna sistem informasi akuntansi diperoleh nilai t hitung sebesar 0,357 dengan p value (0,722) > 0,05 berarti keterlibatan

pengguna tidak berpengaruh terhadap kinerja pengguna sistem informasi akuntansi. Dengan demikian hipotesis 2 yang menyatakan “Keterlibatan pengguna berpengaruh terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora” ditolak atau tidak terbukti kebenarannya.

3. Uji pengaruh dukungan manajemen puncak terhadap kinerja pengguna sistem informasi akuntansi.

Hasil uji pengaruh dukungan manajemen puncak terhadap kinerja pengguna sistem informasi akuntansi diperoleh nilai t hitung sebesar 0,674 dengan p value (0,502) > 0,05 berarti dukungan

manajemen puncak tidak berpengaruh terhadap kinerja pengguna sistem informasi akuntansi. Dengan demikian hipotesis 3 yang menyatakan “Dukungan manajemen puncak berpengaruh

9

terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora” ditolak atau tidak terbukti kebenarannya.

4. Uji pengaruh kualitas sistem informasi terhadap kinerja pengguna sistem informasi akuntansi.

Hasil uji pengaruh kualitas sistem informasi terhadap kinerja pengguna sistem informasi akuntansi diperoleh nilai t hitung sebesar 2,043 dengan p value (0,044) < 0,05 berarti kualitas

sistem informasi berpengaruh secara statistik signifikan terhadap kinerja pengguna sistem informasi akuntansi. Dengan demikian hipotesis 4 yang menyatakan “Kualitas sistem informasi berpengaruh terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora” diterima atau terbukti kebenarannya.

5. Uji pengaruh kualitas informasi terhadap kinerja pengguna sistem informasi akuntansi.

Hasil uji pengaruh kualitas informasi terhadap kinerja pengguna sistem informasi akuntansi diperoleh nilai t hitung sebesar 3,044 dengan p value (0,003) < 0,05 berarti kualitas informasi

berpengaruh secara statistik signifikan terhadap kinerja pengguna sistem informasi akuntansi. Dengan demikian hipotesis 5 ang menyatakan “Kualitas informasi berpengaruh terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora” diterima atau terbukti kebenarannya.

3.1.2Uji F

Berdasarkan hasil analisis regresi linier berganda diperoleh nilai F hitung sebesar 13,217 dengan p value (0,000) < 0,05 berarti model

regresi linier berganda dalam penelitian ini dinyatakan tepat (fit)

pengguna, dukungan manajemen puncak, kualitas sistem informasi, dan kualitas informasi terhadap kinerja pengguna sistem informasi akuntansi.

3.1.3Uji Koefisien Determinasi

Berdasarkan analisis regresi linier berganda diperoleh nilai koefisien determinasi R2 adalah 0,421 artinya sumbangan pengaruh kemampuan pengguna, keterlibatan pengguna, dukungan manajemen puncak, kualitas sistem informasi, dan kualitas informasi terhadap kinerja pengguna sistem informasi akuntansi adalah sebesar 42,1% sisanya sebesar 57,9% dijelaskan variabel lain yang tidak diteliti.

3.2Pembahasan

1. Pengaruh Kemampuan Pengguna terhadap Kinerja Pengguna Sistem Informasi Akuntansi

Hasil penelitian ini menunjukkan bahwa kemampuan pengguna berpengaruh secara statistik signifikan terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora. Implikasi dari temuan penelitian ini, peningkatan kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora dapat dicapai apabila kemampuan yang menyangkut pengetahuan dan keterampilan dari para pengguna sistem informasi semakin dikembangkan. Kemampuan pengguna sistem informasi berkaitan dengan kapasitas individu dalam penggunaan sistem informasi untuk mengerjakan berbagai tugas dalam suatu pekerjaan sesuai dengan tanggung jawab yang dipercayakan. Kemampuan pengguna sistem informasi di antaranya dapat diukur dari pengetahuan pengguna mengenai sistem informasi, pemahaman terhadap tugas dan pekerjaan sebagai pengguna sistem, mampu menjalankan sistem yang ada, serta mampu mengerjakan tugas dan pekerjaan yang menjadi tanggung jawab. Temuan penelitian ini mendukung penelitian yang

11

dilakukan oleh Tjhai (2002), Almilia & Briliantien (2007), dan Komara (2005).

2. Pengaruh Keterlibatan Pengguna terhadap Kinerja Pengguna Sistem Informasi Akuntansi

Hasil penelitian ini menunjukkan bahwa keterlibatan pengguna tidak berpengaruh terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora. Hasil penelitian ini dapat terjadi karena para pengguna sistem pada Badan Usaha Milik Daerah (BUMD) di Kabupaten Blora belum seluruhnya dilibatkan dalam pemakaian sistem itu sendiri. Dalam pelaksanaannya, para pengguna yang terlibat dalam pengembangan sistem hanya dilakukan oleh pegawai yang memiliki keahlian atau kemampuan khusus (spesialis) dalam bidang sistem atau teknologi informasi. Temuan ini mendukung penelitian yang dilakukan oleh Almilia & Briliantien (2007). Temuan ini tidak sejalan dengan penelitian yang dilakukan oleh Komara (2005); Hendra Ronaldi (2012); Bambang Dwi Waryanto (2014); dan Wildoms Sahusilawane (2014).

3. Pengaruh Dukungan Manajemen Puncak terhadap Kinerja Pengguna Sistem Informasi Akuntansi

Hasil penelitian ini menunjukkan bahwa dukungan manajemen puncak tidak berpengaruh terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora. Implikasi dari temuan penelitian ini, bahwa kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di kabupaten Blora belum memperoleh dukungan yang besar dari manajemen puncak. Hal ini dapat disebabkan karena pemahaman dan pengetahuan manajemen puncak tentang sistem informasi atau komputerisasi masih kurang. Selain itu motivasi dari atasan terhadap para karyawan pengguna sistem masih kurang, misalnya karyawan tidak memperoleh pelatihan khusus tetapi hanya disuruh belajar sendiri. Kenyataan lain yang terjadi, bahwa manajemen puncak kurang memberikan apresiasi

terhadap ide karyawan untuk pengembangan sistem akuntansi dan manajemen puncak belum melakukan evaluasi secara berkala terhadap kinerja sistem. Temuan penelitian ini tidak mendukung penelitian yang dilakukan oleh Komara (2005), Suhardiyah & Waryanto (2014), Ronaldi (2012) dan Sahusilawane (2014).

4. Pengaruh Kualitas Sistem Informasi terhadap Kinerja Pengguna Sistem Informasi Akuntansi

Hasil penelitian ini menunjukkan bahwa kualitas sistem informasi berpengaruh secara statistik signifikan terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora. Implikasi dari temuan penelitian ini, bahwa para pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora akan semakin puas dan semakin tinggi untuk menggunakan sistem yang ada jika sistem informasi yang diterapkan pada organisasi memiliki kualitas yang semakin tinggi. Indikator kualitas sistem informasi dalam penelitian ini dapat dinilai dari persepsi pengguna mengenai kemudahan penggunaan (ease of use) yaitu SIA mudah

digunakan dan mudah dipelajari, kecepatan akses (response time),

reliability yaitu ketahanan perangkat keras dan software dari

kerusakan, system flexibility yaitu kemudahan sistem untuk diakses,

serta security yaitu keamanan sistem itu sendiri. Temuan penelitian ini

mendukung penelitian yang dilakukan oleh Amalia (2014), namun tidak sejalan dengan penelitian yang dilakukan oleh Setyo & Rahmawati (2015).

5. Pengaruh Kualitas Informasi terhadap Kinerja Pengguna Sistem Informasi Akuntansi

Hasil penelitian ini menunjukkan bahwa kualitas informasi berpengaruh secara statistik signifikan terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora. Implikasi dari temuan penelitian ini, bahwa para pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten

13

Blora akan semakin puas dan semakin tinggi untuk menggunakan sistem yang ada jika sistem informasi yang diterapkan pada organisasi memiliki kualitas yang semakin tinggi. Indikator kualitas informasi dalam penelitian ini dapat dinilai dari persepsi pengguna mengenai kelengkapan (completeness), relevansi (relevance), keakuratan

(accuracy), ketepatwaktuan (timeliness), penyajian informasi (format).

Dengan demikian informasi dalam penggunaan SIA dikatakan berkualitas jika SIA memberikan data informasi yang cukup bagi kebutuhan pengguna; SIA menyediakan informasi sesuai dengan kebutuhan pengguna secara tepat; Informasi dari SIA akurat dan tidak pernah terjadi kesalahan; pengguna dapat memperoleh informasi yang dibutuhkan dalam waktu yang tepat; SIA memberikan informasi yang

up to date bagi pengguna; output SIA disajikan dalam bentuk yang

tepat sehingga memudahkan pemahaman pengguna. Temuan penelitian ini mendukung penelitian yang dilakukan oleh Amalia (2014) dan Setyo & Rahmawati (2015).

4. PENUTUP

Berdasarkan hasil pengujian setiap hipótesis diperoleh simpulan: (1) Kemampuan pengguna berpengaruh secara statistik signifikan terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora, berarti hipotesis 1 terbukti kebenarannya. (2) Keterlibatan pengguna tidak berpengaruh terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora, berarti hipotesis 2 tidak terbukti kebenarannya. (3) Dukungan manajemen puncak tidak berpengaruh terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora, berarti hipotesis 3 tidak terbukti kebenarannya. (4) Kualitas sistem informasi berpengaruh secara statistik signifikan terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora, berarti hipotesis 4 terbukti kebenarannya. (5) Kualitas informasi berpengaruh secara statistik signifikan

terhadap kinerja pengguna sistem informasi akuntansi pada organisasi sektor publik di Kabupaten Blora, berarti hipotesis 5 terbukti kebenarannya.

DAFTAR PUSTAKA

Almalia, L.S., dan Briliantien, I., 2007, “FaktorFaktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi pada Bank Umum Pemerintah di Wilayah Surabaya dan Sidoarjo”. Jurnal STIE Perbanas Surabaya.

Baltzan, Paige, 2012, Business Driven Information Systems, Third Edition,

McGraw Hill, International Edition, New York.

Gelinas, Ulrich and Dull, B. Richard, 2012, Accounting Information Systems.

Ninth Edition, South Western Cengage Learning, 5191, Natorp Boulevard Mason, USA.

Gustiyan, Hary, 2014, ”Analisis Faktor-Faktor yang Mepengaruhi Kinerja Sistem Informasi Akuntansi pada Bank Perkreditan Rakyat (BPR) di Tanjungpinang”, Publikasi Ilmiah, Jurusan Akuntansi Fakultas Ekonomi

Universitas Maritim Raja Ali Haji Tanjungpinang.

Handayani, Rini, 2010, ” Analisis Faktor-Faktor yang Menentukan Fektivitas Sistem Informasi pada Organisasi Sektor Publik”, Jurnal Akuntansi dan Keuangan, Vol. 12, No. 1, Mei, 26-40.

Hendra, D.P, Setiawanta, Y., dan Septriana, I., 2014, ”Analisis Pengaruh Keterlibatan Pemakai dalam Pengembangan Sistem Informasi, Dukungan Manajemen Puncak, dan Formalisasi Pengembangan Sistem Informasi terhadap Kinerja Sistem Informasi Akuntansi pada PT. Bank Jateng Cabang Ungaran”, Jurnal Fakultas Ekonomi Universitas Dian Nuswantoro Semarang.

Mirna Indriani & Reza Adryan, 2009, “Kualitas Sistem Informasi dan Kepuasan Pengguna Sistem Informasi Perguruan Tinggi Universitas Syiah Kuala”,

Jurnal Telaah & Riset Akuntansi, Vol. 2 (1), Januari, Hal. 79-92.

Komara, Acep, 2005, “Analisis Faktor-Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi”. SNA VIII Solo, 15–16 September 2005.

Mardiana, I.G.E.P, Sinarwati, N.K., dan Atmadja, A.T., 2014, ”Analisis Faktor-Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi (SIA) pada Lembaga Perkreditan Desa (LPD) di Kecamatan Susut”, e-Journal S1 Ak

Universitas Pendidikan Ganesha, Vol. 2 (1), Universitas Pendidikan

15

Ronaldi, Hendra, 2012, ”Analisis Faktor-Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi”, Jurnal Berkala Ilmiah Mahasiswa Akuntansi,

Vol. 1 (3), Mei. Jurusan Akuntansi Fakultas Bisnis Unika Widya Mandala Surabaya.

Sahusilawane, W., 2014, “Pengaruh Partisipasi Pemakai dan Dukungan Atasan terhadap Kinerja Sistem Informasi Akuntansi pada Bank Umum Pemerintah”, Jurnal Organisasi dan Manajemen, Vol. 10 (1), Maret,

Fakultas Ekonomi Universitas Terbuka.

Setyo, Dekeng B. & Rahmawati, Dessy Ari, 2015, “Pengaruh Kualitas Informasi dan Kualitas Sistem Informasi terhadap Kepuasan serta Kinerja Pengguna Sistem Informasi”, Efektif: Jurnal Bisnis dan Ekonomi, Vol. 6 (1), Hal. 47 - 59

Srimindarti, C., dan Puspitasari, E., 2012, “Kinerja Sistem Informasi Akuntansi (SIA) Ditinjau dari Kepuasan Pemakai dan Pemakaian SIA yang Dipengaruhi oleh Partisipasi, Kemampuan, Pelatihan dan Pendidikan Pemakai SIA”, Proceeding for Call Paper-Pekan Ilmiah Dosen FEB-UKSW, 14 Desember 2012, FEB UKSW Salatiga.

Suhardiyah, M., dan Waryanto, B.D., 2014, “Analisis Faktor-Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi (Studi Kasus pada Universitas PGRI Adi Buana Surabaya)”, Majalah Ekonomi UNIPA

Surabaya, Vol. XIX (1), Juli, Fakultas Ekonomi UNIPA Surabaya.

Susanto, Azhar, 2013, Sistem Informasi Akuntansi: Struktur Pengendalian Risiko Pengembangan, Edisi Perdana, Cetakan Pertama, Lingga Jaya, Bandung.