V GAMBARAN UMUM PT BPR MITRA DAYA MANDIRI

(BPR MDM)

5.1 Sejarah PT BPR Mitra Daya Mandiri (BPR MDM)

PT. BPR Mitra Daya Mandiri pada awalnya didirikan pada tanggal 17 Juli 1992, di hadapan Notaris Misahardi Wilamarta, SH., di Jakarta,dengan akta No. 317, NPWP Perseroan : 1.670.956.0.404 dengan nama BPR Bali Dayaupaya Mandiri yang biasa disingkat dengan BPR Bali. PT. BPR Mitra Daya Mandiri atau PT. BPR Bali Dayaupaya Mandiri didirikan tahun 1992, sesuai Surat Keputusan Departemen Keuangan Republik Indonesia No.S-402/MK.17/1992 perihal Persetujuan Prinsip Pendirian Bank Perkreditan Rakyat, dan Keputusan Menteri Kehakiman Republik Indonesia No.02-1406 HT.01.01.Th 93.

PT. BPR Bali Dayaupaya Mandiri merupakan kerjasama antara PT. Bank Bali,Tbk dan KUD Dayaupaya Bogor, dengan maksud untuk menanggapi himbauan pemerintah saat itu pada kongres Perbanas IX yang dikenal dengan istilah Kemitraan Jimbaran Bali, agar terjadi kemitraan antara pengusaha besar dan pengusaha kecil.

Modal awal pada saat pendirian BPR Bali sebesar Rp. 50.000.000, dengan perbandingan saham sebanyak 30.000 lembar saham dimiliki oleh PT. Bank Permata dan 20.000 lembar saham dimiliki oleh KUD Dayaupaya Bogor, yang masing-masing sahamnya bernilai nominal Rp. 1.000,-/lembar.

BPR Bali merupakan salah satu dari delapan belas anak perusahaan PT. Bank Permata (sebelumnya Bank Bali) yang bergerak dibidang perbankan di Indonesia. Wilayah operasi BPR Bali meliputi wilayah Bogor dan sekitarnya. PT. BPR Bali Dayaupaya Mandiri bertempat di Jalan Raya Tajur No. 216 Kecamatan Bogor Selatan, Kota Bogor. Perusahaan ini merupakan perusahaan tertutup yang kegiatan usaha perseroan ini seperti tercantum dalam akta pendiriannya adalah sebagai berikut : (1) Menghimpun dana dari masyarakat dalam bentuk deposito berjangka dan tabungan. (2) Menyediakan atau memberikan kredit bagi pengusaha kecil dan atau masyarakat pedesaan.

Yudha Bhakti dan PT. BPR Bali Dayaupaya Mandiri pun berganti nama menjadi PT. BPR Mitra Daya Mandiri dan sampai saat ini telah memiliki tiga kantor kas yaitu kantor Kas 1 bertempat di Jalan Raya KS Tubun No. 130, kantor Kas 2 di Jalan Otto Iskandardinata No. 68, dan kantor Kas 3 di Jalan Raya Dramaga No. 12. Terhitung sejak tanggal 19 Juli 2010 PT. BPR Mitra Daya Mandiri berpindah tempat menjadi di Jalan Raya Tajur No. 185 Kecamatan Bogor Timur Kota Bogor.

5.2 Visi dan Misi PT. BPR Mitra Daya Mandiri (BPR MDM)

Visi BPR MDM adalah menjadi penyedia jasa kuangan mikro terpercaya dan profesional yang memiliki hubungan erat dengan nasabah sehingga tercipta kemitraan yang saling menguntungkan, sedangkan misi BPR MDM adalah sebagai berikut :

a. Menjalankan usaha dengan berhati-hati dan berkesinambungan untuk mendapatkan hasil yang optimal.

b. Menyediakan produk dan jasa yang memberikan solusi atas kebutuhan keuangan nasabah dengan menjunjung tinggi integritas dan profesionalisme c. Melayani lapisan masyarakat menengah ke bawah dengan mempertahankan

standar kualitas yang tinggi serta berusaha menjadi yang terbaik dalam pelaksanaan tata kelola keuangan usaha kecil dan menengah.

Selain itu, kepada seluruh karyawan, sejak awal ditanamkan motto bahwa "hari ini harus lebih baik dari hari kemarin dan hari esok harus lebih baik dari hari ini". Dengan kejujuran, kerja keras, profesionalisme disertai rasa pengabdian kepada sesama bersama seluruh karyawan PT. BPR Mitra Daya Mandiri melaksanakan tugas dari hari ke hari, apalagi disadari tantangan dunia Perbankan yang semakin berat dan ketatnya persaingan.

Berdasarkan visi dan misi tersebut, maka BPR MDM telah mempunyai tujuan yang jelas khususnya dibidang kredit yaitu menjadi penyedia keuangan mikro yang diperuntukkan untuk masyarakat menengah kebawah. Bidang pendanaan BPR MDM yaitu dengan menjalin hubungan erat dengan nasabah sehingga tercipta kemitraan yang saling menguntungkan.

5.3 Organisasi dan Manajemen PT. BPR Mitra Daya Mandiri (BPR MDM)

Dasar hukum pendirian PT. BPR Mitra Daya Mandiri berbentuk Perseroan Terbatas. Kepengurusan BPR MDM dipimpin oleh dua orang Direksi dibawah pengawasan Dewan Komisaris, yang terdiri atas dua orang yang telah ditetapkan dalam Rapat Umum Pemegang Saham. Direksi merupakan pimpinan tertinggi dan bertanggungjawab atas aktivitas perusahaan, baik kedalam perusahaan maupun keluar perusahaan. Dalam kegiatan operasional perusahaan sehari-hari, tugas dan wewenang Direksi dibantu oleh lima orang kepala unit yaitu Kredit Unit Head,

Funding Unit Head, Operasional Unit Head, Suppot Unit Head, dan Branch Unit Head. Masing-masing kepala unit membawahi para staf. Perusahaan memberikan

kesempatan yang seluas-luasnya bagi karyawan untuk bekerja dengan prestasi kerja, mutu dan keterampilan yang setinggi-tingginya demi kemajuan bersama. Struktur organisasi BPR MDM selengkapnya disajikan dalam Lampiran 1. Berdasarkan latar belakang pendidikan komposisi karyawan BPR MDM, saat ini perusahaan mempekerjakan 32 karyawan yang terdiri dari :

Tabel 9. Kondisi Karyawan BPR Mitra Daya Mandiri Berdasarkan Pendidikan Terakhir

Jenis Kelamin Jumlah Karyawan

Strata 1 14 Orang

Diploma 3 6 Orang

SMU 12 Orang

Jumlah Orang

Sumber : BPR MDM, 2010

5.4 Kegiatan Operasional PT. BPR Mitra Daya Mandiri (BPR MDM) Secara umum kegiatan operasional perusahaan meliputi dua kegiatan yaitu (1) kegiatan penghimpunan dana dari masyarakat dalam bentuk tabungan dan deposito, (2) penyaluran dana ke masyarakat dalam bentuk kredit.

1) Penghimpunan dana

Dalam rangka penghimpunan dana dari masyarakat BPR MDM mengeluarkan dua produk yaitu :

a. Produk tabungan yaitu simpanan dana pihak ketiga kepada bank yang penarikannya dilakukan setiap saat dan tidak dibatasi selama saldo tabungan mencukupi. Adapun produk tabungan tersebut yaitu :

1. Tabungan Mitra Daya

Tabungan dengan suku bunga 6 % pa Setoran minimal Rp. 5.000,- membantu anda untuk menyisihkan sebagian keuntungan guna kepentingan tertentu, dan kami memberikan berbagai kemudahan untuk penyetorannya

2. Tabungan Unggul

Tabungan dengan suku bunga 8 % pa Setoran minimal Rp. 10.000,- membantu anda untuk menyisihkan sebagian keuntungan dengan suku bunga di atas bank umum sehingga uang yang anda sisihkan menghasilkan lebih banyak

3. Tabungan Paket Mitra Daya

Tabungan berjangka dengan suku bunga maksimal penjaminan, setoran bulanan minimal Rp. 50.000,- membantu anda untuk menyisihkan sebagian keuntungan untuk rencana panjang seperti pendidikan sibuah hati, Lebaran, Qurban, Hajatan dll dengan suku bunga cukup tinggi sehingga dpt mengantisipasi efek inflasi

b. Produk deposito yaitu simpanan dana pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu sesuai dengan perjanjian dan ketentuan dari bank. Deposito di BPR merupakan sarana menyimpan uang yang menguntungkan karena:

1. dapat dimulai dari nominal Rp 500.000,- 2. bunga deposito umumnya lebih menarik

3. memiliki jangka waktu tertentu sesuai dengan kesepakatan hingga terhindar dari penggunaan dana yang tidak terencana

4. deposito BPR juga dijamin oleh Lembaga Penjaminan Simpanan (LPS), sesuai dengan ketentuan dan persyaratan yang berlaku.

2) Penyaluran dana

Proses penyaluran dana pada BPR MDM yaitu dengan mengeluarkan produk kredit. Fasilitas yang diberikan oleh BPR MDM ke masyarakat meliputi : a. Kredit Modal Kerja

Untuk pengembangan usaha peningkatan modal dan perluasan jaringan bisnis anda dengan cicilan ringan karena jangka waktu pengembalian cukup panjang s/d 3 tahun

b. Kredit Investasi

Membantu anda menambah atau mengganti sarana penunjang bisnis anda termasuk peralatan, alat transportasi, gedung dll, dengan cicilan ringan karena jangka waktu pengembalian cukup panjang sampai dengan 3 tahun

c. Kredit Konsumsi

Membantu anda memenuhi kebutuhan konsumtif termasuk pembelian atau renovasi rumah, pembelian elektronik, furniture dll, dengan cicilan ringan karena jangka waktu pengembalian cukup panjang sampai dengan 3 tahun

Semua kemajuan yang kami alami adalah adanya sinergi positif dari seluruh stake holder untuk mencapai tujuan, serta kekuatan kami adalah Net Interest margin yang tinggi, hal ini menunjukan penyerapan produk yang cukup berhasil serta masih terbukanya peluang untuk lebih ekspansif. Komposisi Kredit berdasarkan penggunaan dapat dilihat dari gambar berikut ini :

992 819 1544 1127 1356 915 1364 816 1743 1200 824 2643 1080 402 4184 0 500 1000 1500 2000 2500 3000 3500 4000 4500 2003 2004 2005 2006 2007 KMK KI KK

5.5 Perkembangan Usaha PT. BPR Mitra Daya Mandiri

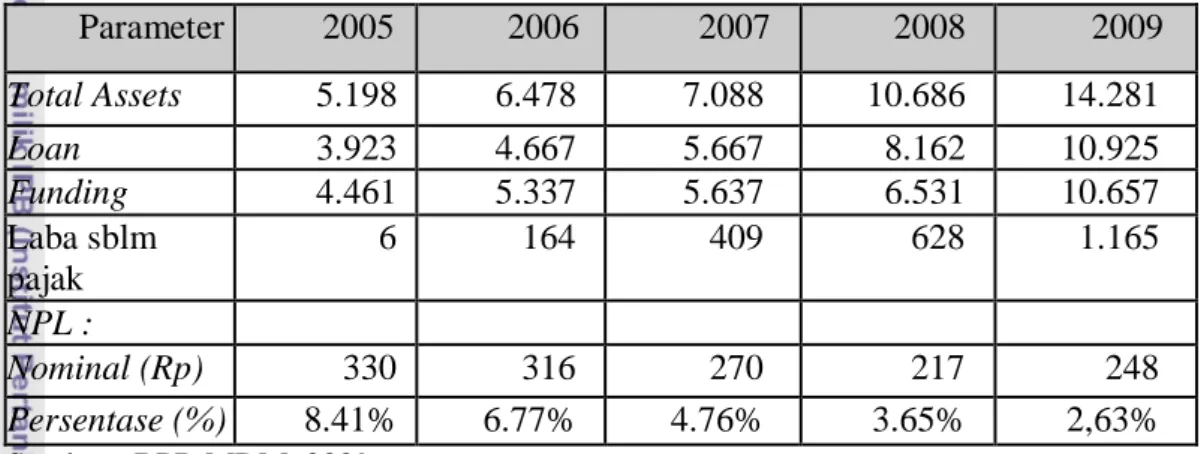

BPR Mitra Daya Mandiri berdiri sejak tahun 1994, sampai saat ini telah memiliki 2.650 nasabah kredit dan lebih dari 3.867 penabung dan deposan. Dalam 5 tahun terakhir performance BPR menunjukan grafik yang cukup baik bahkan perkembangan, laba dua tahun terakhir mencapai dua kali lipat, seperti yang tertera pada Tabel 10.

Tabel 10. Perkembangan Usaha PT. BPR Mitra Daya Mandiri Lima Tahun Terakhir 2005-2009 (dalam juta rupiah)

Parameter 2005 2006 2007 2008 2009 Total Assets 5.198 6.478 7.088 10.686 14.281 Loan 3.923 4.667 5.667 8.162 10.925 Funding 4.461 5.337 5.637 6.531 10.657 Laba sblm pajak 6 164 409 628 1.165 NPL : Nominal (Rp) 330 316 270 217 248 Persentase (%) 8.41% 6.77% 4.76% 3.65% 2,63% Sumber : BPR MDM, 2009

5.6 Mekanisme Penyaluran Kredit Modal Kerja pada BPR MDM

Kebijakan kredit yang standar untuk BPR dibuat dengan tujuan untuk memberikan pedoman yang jelas kepada seluruh karyawan yang berhubungan dengan pemberian fasilitas kredit ke nasabah (debitur). Kredit modal kerja (KMK) merupakan pinjaman untuk modal kerja dengan jangka waktu pengembalian maksiamal tiga tahun. Kredit Modal Kerja yang dilayani oleh BPR MDM adalah untuk pengusaha yang memiliki usaha di wilayah kerja BPR MDM yaitu kota dan kabupaten Bogor dengan menetapkan suku bunga floating rate yaitu berkisar 2-3 persen flate per bulan.

Penyaluran kredit modal kerja dilakukan sesuai dengan ketentuan yang ditetapkan oleh pihak BPR dan berdasarkan ketentuan Bank Indonesia. Semua prosedur penyaluran kredit tidak terlepas dari prinsip 6C yaitu character,

capacity, collateral, capital, dan condition of economy. Proses pencairan kredit di

BPR MDM kurang lebih membutuhkan waktu seminggu setelah pengajuan kredit. Berikut adalah bagan prosedur pencairan kredit pada BPR MDM.

Tidak Ya Tidak Ya Ya Tidak Ya

Gambar 7. Prosedur Penyaluran Kredit pada PT. BPR Mitra Dya Mandiri

Pengajuan kredit dari nasabah kepada pihak bank melalui beberapa tahap atau prosedur. Prosedur perkreditan ini sangat penting dilaksanakan oleh pihak

Rencana Pengembangan Usaha

Mengisi Formulir Aplikasi Kredit Melengkapi Persyaratan: - Data Pribadi - Data Perusahaan - Data Jamian Persyaratan Lengkap ? Penyerahan Dokumen ke BPR

Konfirmasi Data/ Dokumen

Persyaratan Lengkap Analisis Kredit Kelayakan 5 C Analisis Keuangan OK? Persetujuan Kredit Revisi Stop

umum perkreditan umum dimulai dari tahap awal yaitu permohonan kredit (mengisi formulir aplikasi kredit sesuai pada Lampiran 2), pemenuhan persyaratan kredit kemudian pengisian formulir aplikasi kredit, setelah itu dilakukan penilaian dan analisis dari permohonan kredit yang diajukan oleh nasabah, hingga tahap pengawasan kredit.

Bagi seorang nasabah atau calon nasabah yang akan mengajukan pinjaman Kredit Modal Kerja (KMK) diharuskan memenuhi persyaratan yang telah ditetapkan BPR MDM yaitu :

1. Fotocopi KTP Suami / Istri pemohon yang masih berlaku bila sudah menikah 2. Fotocopi KK (Kartu Keluarga) yang masih berlaku

3. Fotocopi Buku Nikah bila sudah menikah

4. Fotocopi bukti telepon, listrik dan PDAM tiga bulan terakhir

5. Fotocopi SIUP atau Surat Keterangan Usaha dari Kantor Kelurahan setempat 6. Pas foto 4 x 6 suami istri sebanyak 2 lembar

7. Data agunan

Jika persyaratan sudah dilengkapi, maka permohonan kredit nasabah akan diterima oleh account officer. Account officer memiliki tugas dan tanggung jawab untuk prospecting, penyusunan jadwal kunjungan, kunjungan, penyususnan call

memo, trade checking, order appraisal, analisa kredit, pengajuan proposal kredit,

order legal, pemberitahuan jadwal pengikatan kredit, monitoring pencairan kredit, penyelesaian kredit bermasalah. Setelah menerima permohonan dari calon nasabah, account officer akan melakukan survei awal ketempat calon nasabah untuk melakukan penilaian awal mengenai individu, agunan dan usaha calon nasabah.

Tahap berikutnya pihak account officer melakukan order appraisal, hal ini dilakukan agar pihak account officer tidak subyektif dalam menilai calon debiturnya, sehingga analisis kredit yang dilakukannya akan bersifat objektif. Seorang appraisal akan melakukan pemeriksaan agunan dan penilaian harga taksiran agunan menurut bank jika ada, serta melakukan pembinaan awal dan penilaian karakter nasabah. Beberapa hal yang dilakukan oleh appraisal dalam pemeriksaan tersebut antara lain :

1. Menilai apakah usaha yang dijalankan sesuai dengan surat keterangan usaha yang sudah dilengkapi

2. Mengetahui apakah alamat nasabah sudah sesuai dengan alamat pada KTP 3. Menilai apakah usaha yang dijalankan oleh calon nasabah memiliki prospek

yang baik

4. Mengertahui karakteristik nasabah baik melalui wawancara langsung dengan calon debitur, tetangga ataupun dengan relasi calon debitur

5. Kebenaran agunan yang dijaminkan di bank.

Pemeriksaan terhadap usaha calon debitur dapat dilihat dari beberapa aspek yang meliputi aspek pemasaran, aspek keuangan, aspek manajemen usaha dan aspek sosial ekonomi. Aspek pemasaran dianalisis untuk memenuhi berapa besar usaha diterima dan dibutuhkan oleh pasar yang nantinya akan menjamin keberlanjutan perkembangan usaha tersebut. Penilaian terhadap aspek keuangan dilakukan dengan cara melihat data keuangan calon debitur dari kegiatan usaha yang sudah dijalankannya. Berdasarkan data tersebut, maka dapat diperkirakan sejauh mana keuntungan dari usaha yang dijalankan di masa yang akan datang sehingga BPR dapat mengetahui seberapa besar tingkat kesehatan usaha tersebut. Hal ini nantinyaa akan menjadi salah satu faktor yang akan dipertimabangkan dalam menentukan besar pinjaman yang akan direalisasikan.

Aspek manajeman dapat mencerminkan hubungan antara kemampuan (keahlian), pengalaman, kejujuran, cara mengelola usaha serta hubungan antara pemilik dengan karyawannya. Aspek ini berhubungan erat dengan keseriusan calon debitur dalam mengelola usaha dan nantinya akan berpengaruh terhadap kemempuannya dalam mengembalikan kredit. Aspek sosial ekonomi dapat dilihat dari baik atau buruknya peran calon debitur terhadap lingkungan masayarakan disekitarnya, misalnya tingkat penerimaan masyarakat di sekitar lokasi usaha terhadap keberadaan usaha tersebut. Kondisi tersebut berpengaruh terhadap kelangsungan usaha dalam jangka panjang dan nantinya mempengaruhi kemampuan usaha dalam mengembalikan kredit.

permohonan kredit dinilai layak, account officer selanjutnya akan meminta

approval (persetujuan) kepada credit officer. Pihak-pihak yang termasuk credit officer diantaranya kepala kredit, direktur, direktur utama, komisaris dan presiden

komisaris. Pihak-pihak tersebut memberikan persetujuan sesuai dengan credit

approval limit yaitu jumlah plafon tetentu yang akan diberikan oleh credit officer