35

ANALISIS DAN BAHASAN

4.1. Analisis strategi kompetitif

Analisis strategi kompetitif merupakan titik awal yang penting untuk penilaian bisnis dengan menggunakan laporan keuangan. Analisis strategi kompetitif memungkinkan peneliti untuk menyelidiki keadaan ekonomi suatu perusahaan pada tingkat kualitatif. Analisis strategi menyangkut analisis industri dari PT. XYZ dan strateginya untuk menciptakan keuntungan kompetitif yang berkelanjutan. Analisis strategi yang digunakan penulis untuk penilaian bisnis dibatasi dengan menggunakan analisis SWOT, PORTER, dan PEST.

4.1.1. Analisis SWOT

Analisis SWOT yang dilakukan peneliti pada PT. XYZ dilakukan dengan membandingkan pengaruh internal dan eksternal perusahaan. Dari sisi eksternal perusahaan yang dilihat adalah peluang dan ancaman dari luar perusahaan baik dari perusahaan sejenis atau bukan, sedangkan dari sisi internalnya dapat dilihat dari kekuatan dan kelemahan yang dimiliki oleh perusahaan itu sendiri. Hasil analisis tersebut akan dibandingkan, dari hasil perbandingan tersebut dapat diarnbil kesimpulan tentang baik buruknya strategi perusahaan, dan dapat dilihat manfaat dan kekurangan dari strategi yang diambil.

Berdasarkan wawancara yang dilakukan penulis kepada PT. XYZ tentang analisis SWOT terdapat data sebagai berikut:

1) Faktor Internal yang mempengaruhi PT. XYZ dalam menyusun strategi perusahaan:

• Kekuatan:

1. Mempunyai segmen pasar sendiri, yaitu dari orang-orang kalangan ekonomi menengah ke bawah, hingga kalangan orang-orang yang lanjut usia.

2. Mempunyai riwayat perjalanan perusahaan yang berpuluh-puluh tahun sejak tahun 1990.

3. Dukungan dari masyarakat agar perusahaan terus meningkatkan tingkat produksinya, yang dilakukan dengan bertahannya masyarakat untuk membeli produk dari PT. XYZ.

4. Kekuatan nilai berita yang berupa berita teraktual.

5. Kekuatan iklas baris yang berbeda dengan perusahaan lainnya, yaitu mempunyai kolom khusus dan telah dipercaya oleh para konsumen. 6. Memiliki jaringan dan infrastruktur yang luas mencakup wilayah

JABODETABEK sehingga memudahkan untuk melakukan ekspansi dan penetrasi pasar.

• Kelemahan:

1. Kelemahan strategi pemasaran dari sisi system yang belum menjangkau pemasaran hingga ke seluruh Indonesia.

2. Selera masyarakat yang mulai beralih ke media online.

2) Faktor eksternal yang mempengaruhi PT. XYZ dalam menyusun strategi perusahaan:

• Peluang:

1. Jumlah penduduk Indonesia yang sangat besar.

2. Permintaan konsumen akan produk hingga di daerah terpencil di dalam JABODETABEK.

3. Keingintahuan konsumen akan berita-berita terbaru. • Ancaman:

1. Peraturan pemerintah yang berubah-ubah terhadap media cetak. 2. Pembatasan iklan yang masuk pada perusahaan.

3. Kesadaran masyarakat sekarang yang makin tinggi terhadap munculnya beragam kampanye dan propaganda yang ada pada perusahaan tersebut.

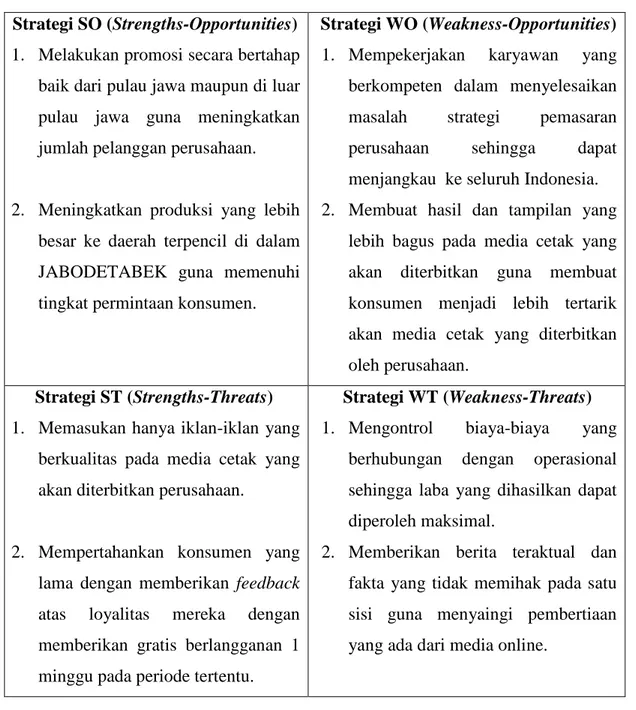

Beradasarkan faktor kekuatan, kelemahan, kesempatan, dan ancaman yang dimiliki perusahaan, maka dapat dibuat matriks SWOT untuk mengembangkan strategi bisnis perusahaan, sebagai berikut:

Tabel 4.1. Matriks SWOT Strategi SO (Strengths-Opportunities)

1. Melakukan promosi secara bertahap baik dari pulau jawa maupun di luar pulau jawa guna meningkatkan jumlah pelanggan perusahaan.

2. Meningkatkan produksi yang lebih besar ke daerah terpencil di dalam JABODETABEK guna memenuhi tingkat permintaan konsumen.

Strategi WO (Weakness-Opportunities) 1. Mempekerjakan karyawan yang berkompeten dalam menyelesaikan masalah strategi pemasaran perusahaan sehingga dapat menjangkau ke seluruh Indonesia. 2. Membuat hasil dan tampilan yang

lebih bagus pada media cetak yang akan diterbitkan guna membuat konsumen menjadi lebih tertarik akan media cetak yang diterbitkan oleh perusahaan.

Strategi ST (Strengths-Threats) 1. Memasukan hanya iklan-iklan yang

berkualitas pada media cetak yang akan diterbitkan perusahaan.

2. Mempertahankan konsumen yang lama dengan memberikan feedback atas loyalitas mereka dengan memberikan gratis berlangganan 1 minggu pada periode tertentu.

Strategi WT (Weakness-Threats) 1. Mengontrol biaya-biaya yang

berhubungan dengan operasional sehingga laba yang dihasilkan dapat diperoleh maksimal.

2. Memberikan berita teraktual dan fakta yang tidak memihak pada satu sisi guna menyaingi pembertiaan yang ada dari media online.

4.1.2. Analisis PORTER

Analisis porter menunjukkan keadaan persaingan dalam industri yang bergantung pada lima kekuatan persaingan pokok, yaitu persaingan industri, masuknya pesaing baru, ancaman produk pengganti, kekuatan tawar menawar pemasok dan kekuatan tawar menawar pembeli.

Berdasarkan wawancara yang dilakukan penulis kepada PT. XYZ tentang analisis PORTER terdapat data sebagai berikut:

• Persaingan antar perusahaan saingan

Persaingan konvensional terjadi dimana setiap perusahaan selalu berusaha untuk mendapatkan pangsa pasar perusahaan lain. Konsumen

merupakan obyek persaingan dari perusahaan sejenis yang bermain di pasar. Perusahaan yang dapat memikat hati konsumen akan dapat memenangkan persaingan. Untuk dapat memikat konsumen, berbagai cara dilakukan PT. ABC untuk menandingi PT. XYZ, yaitu dengan memberikan fasilitas khusus, berupa harga iklan yang murah atau diskon.

Dalam konteks industri media, perusahaan-perusahaan media bersaing dalam dua pasar yang berhubungan satu sama lainnya. Mereka menghadapi persaingan dalam menjual konten ke konsumen. Misalnya, PT. ABC bersaing menggunakan media berita dan tampilan cover yang dapat menarik minat pembaca, pada saat yang sama, perusahaan tersebut juga bersaing untuk meraih pemasukan iklan dari para pengiklan yang membutuhkan akses untuk menjual produknya kepada konsumen.

Persaingan industri berarti intensitas kompertisi diantara para pesaing yang sudah ada di pasar. Intensitas persaingan ini tergantung pada jumlah pesaing dan kapabilitas atau kemampuan mereka.

• Potensi masuknya pesaing baru

Pendatang baru yang dimaksud di sini adalah perusahaan dari jenis industri yang sama dengan kapasitas (teknologi) baru dan ingin memperoleh pangsa pasar yang telah dimiliki PT. XYZ. Masuknya pesaing baru ke pasar juga akan melemahkan kekuatan PT. XYZ, namun ancaman pendatang baru ini tergantung pada hambatan untuk masuk (entry barriers) atau keluar (exit

barriers) dari industri bersangkutan. Hambatan masuk itu misalnya perizinan,

hak paten, investasi yang mahal, teknologi yang canggih, sulitnya memperoleh sumberdaya manusia yang handal pada bidangnya, dan yang lain-lain.

Ancaman masuknya pesaing baru akan tinggi bagi PT. XYZ, apabila:

− Persyaratan modal untuk memulai bisnis itu rendah

− Skala ekonomi (economies of scale) di industri tersebut sedikit. Skala ekonomi yang dimaksud di sini adalah prinsip pengurangan biaya dimana apabila produk dihasilkan dengan jumlah yang semakin besar, maka biaya per unit produknya semakin rendah Contoh, jika koran hanya dicetak 1.000 eksemplar, maka biaya produknya Rp 2.000,-/eksemplar, tetapi jika koran dicetak sebanyak 100.000

eksemplar biayanya turun menjadi Rp 1.500,-/eksemplar. Hal ini karena biaya yang dibutuhkan untuk membuat template awal desain koran itu sama, terlepas dari mau di cetak 1.000 atau 100.000 eksemplar. Begitu biaya template ini sudah tertalangi, sisanya hanya tinggal menambah biaya kertas koran, tinta percetakan, dan sedikit tambahan biaya listrik, karena mesin cetak beroperasi lebih lama.

Ketika hambatan untuk masuk maupun hambatan keluar sama-sama tinggi, maka margin keuntungannya (profit margin) juga tinggi, tapi perusahaan-perusahaan ini menghadapi risiko yang lebih besar, karena perusahaan yang kinerjanya buruk terpaksa bertahan dan harus berjuang untuk bisa keluar dari pasar tersebut. Sedangkan ketika hambatan masuk dan keluar sama-sama rendah, di mana perusahaan dengan mudah bisa masuk dan keluar dari indusri itu, keuntungan juga akan rendah. Kondisi terburuk adalah ketika hambatan masuk itu rendah dan hambatan keluarnya tinggi, yang akan mengakibatkan ketika dalam kondisi bisnis baik, maka akan banyak perusahaan baru masuk, akan tetapi ketika kondisi bisnis memburuk, maka akan sangat sulit perusahaan untuk bisa keluar.

• Potensi pengembangan produk-produk pengganti

Produk pengganti secara fungsional mempunyai manfaat yang serupa dengan produk utama (asli), namun memiliki kualitas produk dan harga yang lebih rendah. Umumnya produk pengganti disenangi oleh orang yang berpenghasilan rendah, tetapi ingin tampil dengan status dari keadaan sebenarnya. Ancaman dari produk-produk pengganti yang di maksud di sini adalah seberapa mudah pelanggan/konsumen PT. XYZ dapat berpindah ke produk pengganti.

Dalam industi media, pengertian produk pengganti itu bisa berbeda dari jenis produk, tetapi memenuhi kebutuhan yang sama di pihak pengguna/konsumen. Produk dari PT. XYZ adalah berita (informasi) yang disiarkan melalui surat kabar. Namun untuk memperoleh informasi yang sama, pembaca surat kabar kini bisa beralih ke media televisi dan radio (media siar) atau media online (yang bisa diakses lewat komputer, laptop, notebook, tablet, dan telepon seluler), yang bisa membuat kebutuhan konsumen akan berita terpenuhi.

Untuk saat ini kemungkinan ancaman produk pengganti akan sangat tinggi untuk PT. XYZ, jika:

− Ada banyak tersedia produk pengganti

− Mudahnya konsumen untuk dapat menemukan produk atau jasa yang ditawarkan dengan harga yang sama atau lebih murah

− Kualitas dari produk pesaing PT. XYZ yang lebih baik

− Produk pengganti itu dikeluarkan oleh perusahaan yang meraih laba (profit) yang tinggi, sehingga bisa menurunkan harga sampai ke tingkat terendah.

Dalam situasi-situasi yang disebutkan di atas, konsumen akan dengan mudah dapat berpindah ke produk-produk pengganti tersebut. Ketika terdapat produk-produk pengganti, baik yang bersifat aktual ataupun potensial, maka segmen pasar itu menjadi tidak menarik.

Keuntungan dan harga produk juga terpengaruh oleh adanya produk pengganti, sehingga kita perlu memantau keadaan harga secara teliti. Dalam industri-industri pengganti, jika kompetisi meningkat atau teknologi berubah menjadi modern, harga dan keuntungan akan merosot. Untuk saat ini produk-produk pengganti mempunyai ancaman yang sangat besar, dari semakin majunya teknologi akan membuat produk pengganti akan terus berdatangan secara perlahan-lahan. Produk pengganti pada saat ini yang semakin berkembang adalah dengan adanya media sosial yang dapat dengan mudahnya di akses oleh para konsumen.

• Daya tawar pemasok

Kekuatan tawar pihak pemasok berarti seberapa kuat posisi seorang penjual, dan seberapa besar pemasok memiliki kontrol terhadap peningkatan harga pasokan.

Para pemasok akan menjadi lebih kuat, apabila:

− Para pemasok terkonsentrasi dan terorganisasi dengan baik − Hanya sedikit pengganti yang tersedia terhadap pasokan − Produk mereka adalah yang paling efektif atau unik

− Biaya untuk berpindah produk dari satu pemasok ke pemasok yang lain sangat tinggi

− PT. XYZ bukanlah pelanggan penting bagi pemasok tersebut Ketika pemasok memiliki lebih banyak kontrol terhadap pasokan dan harganya, maka segmen pasar ini menjadi kurang menarik. Cara terbaik untuk membuat hubungan saling menguntungkan dengan pemasok adalah ide yang baik untuk PT. XYZ memiliki banyak sumber pasokan, sehingga mengurangi ketergantungan pada pemasok tertentu.

Contohnya: Dalam suatu industri media surat kabar, perusahaan memerlukan pasokan kertas koran, tinta percetakan, dan jasa pencetakan itu sendiri (untuk media surat kabar yang tidak memiliki mesin cetak sendiri). Jika kertas koran hanya dapat dipasok oleh pabrik kertas tertentu, sementara oleh pemerintah tidak diizinkan untuk impor kertas yang dijual pada industri media suratkabar, maka pemasok dapat menjadi ancaman bagi PT. XYZ saat ini, karena pemasok dapat menaikkan harga produk yang dijual atau mengurangi kualtias produknya. Jika harga produk pemsok (kertas koran) naik, maka biaya produksi yang harus ditanggung perusahaan media suratkabar PT. XYZ juga naik, sehingga terpaksa harus menaikkan harga jual produk. Jika harga jual surat kabar yang PT. XYZ produksi naik, maka sesuai dengan hukum permintaan, permintaan masyarakat terhadap surat kabar akan semakin mengalami penurunan. Begitu pula jika pemasok menurunkan kualitas produk, misalnya jika produk kertas koran yang mudah robek, warnanya kusam, kurang cerah, dan tidak menarik, maka kualitas fisik produk (surat kabar) yang dihasilkan oleh perusahaan media juga akan turun, sehingga akan mengurangi konsumen.

• Daya tawar konsumen

Pembeli akan selalu berusaha mendapatkan produk dengan kualitas yang baik dan harga murah. Sikap pembeli semacam ini berlaku universal dan memainkan peran yang cukup menentukan perusahaan. Jika harga suatu produk dinilai jauh lebih tinggi dari kualitasnya (harganya tidak mencerminkan kualitasnya (harganya tidak mencerminkan kualitas yang sepantasnya), maka pembeli atau konsumen tidak akan membeli produk dari perusahaan PT. XYZ.

Kekuatan tawar pihak pembeli berarti seberapa besar kekuatan kontrol yang dimiliki pihak pembeli, untuk menekan harga produk PT. XYZ

sehingga jadi lebih murah, apakah mereka bisa bekerja bersama untuk memesan produk dalam jumlah yang lebih besar. Pihak pembeli memiliki kekuatan tawar yang lebih besar, apabila:

− Jumlah pembeli sedikit, tetapi barang yang tersedia banyak − Pembeli membeli dalam kuantitas yang besar

− Produk-produk tidak terdiferensiasi

− Biaya yang harus dikeluarkan oleh pihak pembeli untuk beralih ke produk kompetitor adalah rendah

− Biaya pembelanjaan rendah

− Pihak pembeli sensitif terhadap harga − Ada ancaman kredibel terjadinya integrasi

Kekuatan tawar pihak pembeli mungkin bisa diperkecil dengan menawarkan produk terdiferensiasi. Jika kita melayani sedikit pembeli, tetapi tiap pembeli itu memesan dalam jumlah yang sangat besar, maka mereka memiliki kekuatan untuk mendikte PT. XYZ.

4.1.3. Analisis PEST

Berdasarkan wawancara yang dilakukan penulis kepada PT. XYZ tentang analisis PEST terdapat data sebagai berikut:

1. Politik

- Sesuai dengan keputusan Menteri Tenaga Kerja dan Pemprov DKI Jakarta untuk menetapkan upah minimum regional Jakarta tahun 2014 menjadi Rp 2.441.301,- yakni meningkat dari upah minimum regional Jakarta di tahun sebelumnya.

- Jaminan kesehatan yang wajib diberikan kepada para pekerja, selain sebagai kewajiban perusahaan untuk menjaga keselamatan pekerja, juga untuk menaati peraturan pemerintah yang berlaku, sesuai dengan Undang-Undang No. 36 Tahun 2009 tentang Kesehatan (UU Kesehatan) yang memandang upaya kesehatan kerja sangat penting untuk melindungi pekerja agar hidup sehat dan terbebas dari gangguan kesehatan, serta pengaruh buruk yang diakibatkan oleh pekerjaan. Biaya ini nantinya akan dibebankan pada beban gaji yang dikeluarkan oleh perusahaan.

2. Ekonomi

- Inflasi yang semakin tinggi dapat berdampak pada kegiatan operasional maupun non operasional perusahaan yang membuat biaya penyediaan menjadi tinggi yang diakibatkan oleh nilai tukar rupiah ke dollar yang semakin menurun.

- Berdasarkan hasil Nielsen Advertising Information Service Januari – Agustus 2006-2012, menyatakan bahwa koran PT. XYZ menjadi koran yang memiliki pembaca paling banyak no. 2 dari 20 koran terbesar seluruh Jakarta.

3. Sosial

- PT. XYZ menyelenggarakan bakti sosial pada tiap bulan suci Ramadhan dengan mengadakan Safari Ramadhan ke masjid-masjid yang ada di daerah JABODETABEK dan membagikan ta’jil untuk orang yang berada di daerah sekitar masjid tersebut. - PT. XYZ juga mempunyai program tahunan, yaitu umrah untuk

karyawan yang terpilih dengan cara pemilihan tertentu yang sudah ditetapkan oleh perusahaan.

4. Teknologi

- PT. XYZ melengkapi sistem teknologi percetakannya dari tahun 2011 hingga saat ini dengan CTP (computer to printer). CTP adalah suatu sistem teknologi yang dapat mengcetak langsung dari komputer. Sistem teknologi ini juga sudah lebih maju dan lebih bagus hasilnya dibandingkan sistem sebelumnya yang menggunakan sistem film dan cetak melalui plat/blanket .

4.2. Analisis laporan keuangan

Analisis laporan keuangan merupakan bagian dari penilaian bisnis sebagai alat untuk mengukur baik atau buruknya aktifitas bisnis, akan tetapi analisis ini dilakukan dengan cara menggunakan laporan keuangan. Penulis melakukan analisis laporan keuangan PT. XYZ untuk dapat mengetahui kinerja perusahaan. Analisis yang dilakukan terbatas pada laporan laba rugi, dan neraca pada tiga tahun terakhir,

yaitu 2011, 2012, dan 2013 dengan menggunkan metode analisis horizontal, vertikal, dan analisis rasio-rasio laporan keuangan.

4.2.1. Analisis horizontal dan vertikal

Analisis horizontal adalah analisa yang menggunakan laporan keuangan untuk beberapa periode atau beberapa saat, sehingga akan diketahui perkembangannya. Metode ini disebut metode analisis dinamis.

Analisis vertikal adalah apabila laporan keuangan yang dianalisa hanya meliputi satu periode atau satu waktu saja, yaitu dengan memperbandingkan antara pos yang satu dengan pos yang lainnya dalam laporan keuangan tersebut, sehingga hanya akan diketahui kondisi keuangan atau hasil operasi pada satu waktu saja, metode ini juga disebut metode analisis statis.

4.2.1.1 Analisis horizontal

Analisis horizontal laporan laba rugi PT. XYZ dapat dilihat pada lampiran halaman L2. Hasil analisis horizontal PT. XYZ pada tahun 2011, 2012, dan 2013 adalah sebagai berikut :

• Pendapatan perusahaan

Pendapatan perusahaan yang terjadi pada PT. XYZ mengalami penurunan dari tahun 2011 hingga 2013. Pendapatan yang terjadi pada tahun 2012 dan 2013 mengalami penurunan sebesar 4% dan 10% dibandingkan tahun 2011, ini dikarenakan minat konsumen yang sudah mulai beralih secara perlahan ke media elektronik. • Laba kotor

Hasil dari analisis horizontal pada laba kotor, menandakan penurunan dari tahun 2011 hingga 2013, hal ini dikarenakan berkurangnya hasil pendapatan perusahaan yang tidak diimbangi dengan berkurangnya beban pokok usaha pada tahun 2012 dan 2013. Pada tahun 2012 penurunan laba kotor hingga 7% dibandingkan tahun 2011, dan terjadi penurunan yang lebih besar pada tahun 2013, penurunan ini mencapai pada angka 19% dibandingkan tahun 2011. Penurunan persentase laba kotor juga menandakan adanya minat konsumen yang perlahan sudah beralih ke media elektronik.

• Beban usaha

Beban usaha PT. XYZ mengalami sedikit penurunan dari tahun 2011 hingga 2013, penurunan ini disebabkan terjadinya penjualan yang berkurang yang membuat beban usaha PT. XYZ juga berkurang. Pernurunan beban usaha PT. XYZ pada tahun 2012 sebesar 2% dibandingkan tahun 2011, dan angka ini semakin menurun pada tahun 2013 hingga mencapai angka 3% dibandingkan tahun 2011, dengan berkurangnya penjualan, maka berkurang juga beban usaha pada PT. XYZ.

• Laba usaha

Hasil penelitian berdasarkan analisis horizontal pada akun laba usaha diketahui adanya penurunan laba usaha pada PT. XYZ dari tahun 2011 ke tahun 2013. Pada tahun 2012 perusahaan mengalami penurunan laba usaha sebesar 11% dibandingkan tahun 2011, sedangkan pada tahun 2013 perusahaan mengalami penurunan yang semakin drastis, yaitu sebesar 42% dibandingkan tahun 2011. Hal ini dikarenakan laba kotor perusahaan menurun, sedangkan beban penjualan mengalami kenaikan.

• Beban lain-lain

Hasil penelitian berdasarkan analisis horizontal pada beban lain-lain diketahui adanya kenaikan dan penurunan beban lain-lain-lain-lain pada PT. XYZ dari tahun 2011 ke tahun 2013. Adanya beban lain-lain pada perusahaan mengalami kenaikan pada tahun 2012 dibandingkan tahun 2011, akan tetapi pada tahun 2013 mengalami penurunan dibandingkan tahun 2011. Pada tahun 2012 perusahaan mempunyai beban lain-lain yang mengalami kenaikan yang drastis dibandingkan tahun 2011 sebesar 6.147%, kenaikan ini disebabkan kenaikan beban bunga sebesar Rp.507.738.747,- dibandingkan tahun 2011, adanya beban kerugian piutang sebesar Rp.8.068.370.761,- dan juga adanya beban koreksi komisi penjualan pada perusahaan sebesar Rp2.023.361.639,-. Sedangkan pada tahun 2013 perusahaan mengalami penurunan sebesar 23,5% dibandingkan tahun 2011. Hal ini akan berdampak pada laba bersih yang ada pada perusahaan.

• Laba bersih

Hasil dari analisis horizontal pada akun laba bersih PT. XYZ pada dari tahun 2011 ke tahun 2012 memiliki penurunan yang signifikan pada tahun 2012 dan tahun 2013. Pada tahun 2012 PT. XYZ memiliki penurunan yang mencapai angka 47% dibandingkan tahun 2011, dan pada tahun 2013 perusahaan memiliki penurunan mencapai angka 46% dibandingkan pada tahun 2011.

Analisis horizontal laporan neraca PT. XYZ dapat dilihat pada lampiran halaman L3 dan L4. Hasil analisis horizontal PT. XYZ pada tahun 2011, 2012, dan 2013 adalah sebagai berikut :

• Aset lancar

Aset lancar pada PT. XYZ berdasarkan analisis horizontal mengalami kenaikan yang signifikan pada tahun 2012 dan tahun 2013, yang terjadi karena bertambahnya tingkat persediaan. Pada tahun 2012 aset lancar meningkat 25% dibandingkan tahun 2011, dan pada tahun 2013 perusahaan juga mengalami kenaikan sebesar 19% dibandingkan tahun 2011. Kenaikan aset lancar ini didominasi bertambahnya kas dan setara kas, piutang, dan juga persediaan yang ada pada perusahaan.

• Aset tidak lancar

Aset tidak lancar pada PT. XYZ berdasarkan analisis horizontal mengalami kenaikan yang tinggi di tahun 2012 dan semakin mengalami kenaikan di tahun 2013. Kenaikan pada tahun 2012 mencapai 61% dibandingkan tahun 2011. Kemudian pada tahun 2013 keadaan aset tidak lancar semakin mengalami kenaikan dibandingkan tahun 2011, yaitu sebear 88%. Kenaikan yang sangat pesat pada aset tidak lancar perusahaan didominasi kenaikan aset lain-lain yang sangat pesat dari tahun 2011.

• Kewajiban jangka pendek

Hasil analisis horizontal pada akun kewajiban jangka pendek PT. XYZ mengalami kenaikan pada tahun 2012 dan tahun 2013 dibandingkan tahun 2011. Pada tahun 2012 kenaikan kewajiban

jangka pendek mencapai 96% dibandingkan tahun 2011. Pada tahun 2013 perusahaan juga mengalami kenaikan kewajiban jangka pendek, yaitu sebesar 25% dibandingkan tahun 2011. Hal ini didominasi adanya kenaikan pada hutang usaha dan adanya kewajiban pembayaran pasca kerja yang tinggi.

• Kewajiban jangka panjang

Berdasarkan hasil analisis horizontal pada akun kewajiban jangka panjang PT. XYZ terjadi kenaikan yang sangat drastis pada tahun 2012 dan tahun 2013. Terjadi kenaikan pada tahun 2012 pada kewajiban jangka panjang hingga 4.442% dibandingkan tahun 2011, dan pada tahun 2013 kembali terjadi kenaikan yang drastis dibandingkan tahun 2011, yaitu sebesar 5.366%. Kenaikan yang sangat tinggi dibandingkan pada tahun 2011, dikarenakan terdapatnya hutang bank sebesar Rp.56.788.831.388,- dan juga pada tahun 2013 terdapat hutang bank sebesar Rp.69.843.583.693,- yang mendominasikan besarnya tingkat kewajiban jangka panjang yang ada pada perusahaan.

• Ekuitas

Ekuitas pada PT. XYZ berdasarkan hasil analisis horizontal mengalami kenaikan pada tahun 2012 dan tahun 2013. Kenaikan ekuitas pada tahun 2012 mencapai 7% dibandingkan tahun 2011, dan pada tahun 2013 ekuitas perusahaan menjadi lebih naik, yaitu sebesar 13% dibanding tahun 2011. Keadaan kenaikan ekuitas pada tahun 2012 dan tahun 2013 didominasikan laba (rugi) tahun-tahun lalu dan laba (rugi) tahun-tahun berjalan yang semakin tinggi.

4.2.1.2 Analisis vertikal

Analisis vertikal laporan laba rugi PT. XYZ dapat dilihat pada lampiran L5. Hasil analisis vertikal PT. XYZ pada tahun 2011, 2012, dan 2013 adalah sebagai berikut :

• Laba kotor

Penururnan laba kotor pada PT. XYZ dari tahun 2011 hingga 2013 dikarenakan berkurangkangnya pendapatan pada perusahaan. Pada tahun 2011 terdapat laba kotor sebesar 41%, namun pada tahun

2012 dan 2013 laba kotor perusahaan menurun menjadi 39% dan 36%. Penurunan ini terjadi didominasi berkurangnya beban pokok usaha yang diiringi dengan berkurangnya pendapatan perusahaan. • Beban usaha

Berdasarkan hasil analisis vertikal pada beban usaha PT. XYZ terdapat kenaikan yang signifikan dari tahun ke tahun. Pada tahun 2011 beban usaha perusahaan sebesar 59%, namun pada tahun 2012 dan 2013 beban usaha perusahaan mengalami kenaikan menjadi 61% di tahun 2012 dan 64% di tahun 2013. Kenaikan ini didominasikan naiknya beban cetak media tiap tahunnya.

• Laba usaha

Laba usaha pada PT. XYZ mengalami penurunan berdasarkan analisis vertikal dari tahun ke tahun, yang mana diakibatkan oleh penjualan yang juga menurun. Pada tahun 2011 laba usaha perusahaan di angka 19%, namun pada tahun 2012 dan 2013 laba usaha perusahaan menurun menjadi 18% dan 12%. Angka penurunan yang terus menerus tiap tahunnya ini didominasikan oleh beban penjualan perusahaan yang makin membesar.

• Laba bersih

Hasil analisis vertikal pada akun laba bersih PT. XYZ mengalami penurunan dari tahun 2011 ke tahun 2012, akan tetapi mengalami sedikit kenaikan dari tahun 2012 ke tahun 2013. Pada tahun 2011 angka laba bersih yang diperoleh adalah sebesar 17% yang mengalami penurunan di tahun 2012 menjadi sebesar 9%, dan perlahan perusahan dapat menaikan laba bersihnya pada tahun 2013 dibanding tahun 2012 menjadi sebesar 10%. Adanya penurunan yang besar di tahun 2012, karena adanya kerugian dari akun pendapatan (beban) di luar usaha sebesar 5.110.653.004, dan kembalinya kenaikan secara perlahan pada tahun 2013 karena akun pendapatan (beban) di luar usaha mengalami kenaikan sebesar Rp.872.023.308,-.

Pendapatan usaha pada tahun 2011 sebesar Rp. 106.467.015.284,- (pembobotan 100%) digunakan sebanyak Rp.63.349.170.785,- (59,5%) untuk beban pokok penjualan, sebesar

Rp.1.551.968.275,- (1,4%) untuk beban penjualan, sebesar Rp.21.470.879.491,- (20%) untuk beban administrasi dan umum, sebesar Rp. 463.183.648,- (0,4%) untuk pendapatan lain-lain, sebesar Rp.2.904.007.950,- (2,7%) untuk pembayaran pajak, dan sebesar Rp.17.654.172.430,- (16%) untuk laba bersih.

Analisis vertikal neraca PT. XYZ tahun 2011, 2012, dan 2013 dapat dilihat di lampiran halaman L6 dan L7. Hasil analisis vertikal adalah sebagai berikut :

• Aset lancar

Aset lancar berdasarkan analisis vertikal pada PT. XYZ mengalami penurunan dari tahun ke tahun. Pada tahun 2011 aset lancar yang di peroleh sebesar 39%, namun pada tahun 2012 dan 2013 aset lancar perusahaan menurun menjadi 33% di tahun 2012 dan 29% di tahun 2013. Penurunan aset lancar pada PT. XYZ ini didominasikan adanya penurunan persediaan pada perusahaan. • Aset tidak lancar

Hasil analisis vertikal pada akun aset tidak lancar PT. XYZ mengalami kenaikan yang bertahap dari tahun ke tahun. Pada tahun 2011 terdapat aset tidak lancar sebesar 61%, namun pada tahun 2012 dan 2013 aset tidak lancar perusahaan mengalami kenaikan menjadi 67% di tahun 2012 dan 71% di tahun 2013. Adanya kenaikan secara bertahap tersebut didominasikan adanya kenaikan aset lain-lain pada akun aset tidak lancar.

• Kewajiban jangka pendek

Berdasarkan hasil analisis vertikal pada PT. XYZ diketahui adanya kenaikan kewajiban jangka pendek dari tahun 2011 ke tahun 2012, tetapi terdapat juga penurunan dari tahun 2012 ke tahun 2013. Kewajiban jangka pendek perusahaan pada tahun 2011 diketahui sebesar 1,2%, kemudian mengalami sedikit kenaikan menjadi sebesar 1,6%, akan tetapi pada tahun 2013 kewajiban jangka pendek perusahaan mengalami penurunan menjadi sebesar 0,9%. Kenaikan kewajiban pada tahun 2012 didominasikan adanya hutang usaha yang meningkat, dan

turunnya kewajiban jangka pendek di tahun 2013 didominasikan hutang usaha yang menjadi semakin menurun.

• Kewajiban jangka panjang

Berdasarkan hasil analisis vertikal PT. XYZ diketahui adanya kenaikan akun kewajiban jangka panjang dari tahun ke tahun. Pada tahun 2011 kewajiban jangka panjang perusahaan sebesar 0,8%, dan mengalami kenaikan yang tinggi pada tahun 2012 hingga kewajiban jangka panjang perusahaan menjadi sebesar 27,4%, dan pada tahun 2013 kembali terjadi kenaikan pada kewajiban jangka panjang menjadi sebesar 30,1%. Kenaikan dari kewajiban jangka panjang ini didominasikan terdapatnya hutang perusahaan pada bank yang semakin membesar dari tahun 2011 ke tahun 2013.

• Ekuitas

Ekuitas pada PT. XYZ mengalami penurunan dari tahun ke tahun berdasarkan analisis vertikal. Pada tahun 2011 ekuitas perusahaan mencapai angka 98%, namun pada tahun 2012 dan 2013 ekuitas perusahaan menurun menjadi 71% di tahun 2012 dan 69% di tahun 2013. Adanya penurunan ekuitas tiap tahunnya ini didominasikan menurunnya laba (rugi) tahun yang berjalan.

4.2.2. Analisis rasio laporan keuangan

Analisis rasio laporan keuangan perusahaan dan analisis rasio laporan keuangan perusahaan pembanding dapat dilihat pada lampiran halaman L8. Analisis rasio tersebut digunakan untuk menilali kinerja perusahaan dan perusahaan sebanding dengan melihat posisi keuangan dan juga melihat apakah perusahaan mempunyai rasio yang baik atau tidak.

4.2.2.1 Analisis rasio likuiditas

Rasio likuiditas (modal kerja) membantu pengguna laporan keuangan dalam beberapa hal yakni membantu menganalisa posisi keuangan jangka pendek, membantu manajemen untuk mengecek efisiensi modal kerja yang digunakan perusahaan, serta membantu kreditor jangka panjang dan pemegang saham untuk

mengetahui prospek dividen di masa depan. Rasio yang digunakan dalam menganalisis likuiditas perusahaan adalah sebagai berikut: 1. Rasio lancar (current ratio)

Tabel 4.2. Perhitungan rasio lancar

PT XYZ 2011 2012 2013

Rasio lancar 3.240% 2.062% 3.098%

PT ABC 2011 2012 2013

Rasio lancar 201% 265% 261%

Rasio lancar menunjukkan margin of safety kreditor jangka pendek atau kemampuan perusahaan dalam membayar hutangnya. Rasio lancar pada PT. XYZ mengalami penurunan pada tahun 2011 ke tahun 2012 dikarenakan menaiknya kewajiban lancar perusahaan, yang juga disertai dengan menurunnya aset lancar perusahaan. Pada tahun 2012 ke tahun 2013 perusahaan mengalami peningkatan yang disebabkan oleh menurunnya kewajiban lancar perusahaan, yang juga disertai dengan menurunnya aset lancar perusahaan.

Sedangkan rasio perusahaan pesaing untuk rasio lancar yakni menggunakan data milik PT. ABC, rasio lancar pada tahun 2011 hingga 2013 mengalami peningkatan dan juga penurunan seiring dengan perubahan nilai kewajiban lancar yang mengalami penurunan dan kenaikan.

Pada tahun 2011, rasio lancar PT. XYZ adalah sebesar 3.240% atau 32,4 kali. Hal ini berarti setiap Rp 1,- hutang lancar dijamin dengan aktiva lancar sebesar Rp 32,4. Pada tahun 2012 terjadi penurunan sebesar 1.178%, yang berarti rasio lancar perusahaan sebesar 2.062%. Hal ini menunjukkan setiap Rp 1,- hutang lancar dijamin dengan Rp 20,62 aset lancar. Pada tahun 2013, rasio lancar mengalami peningkatan dibandingkan tahun 2012 sebesar 1.036%, yang berarti rasio lancar perusahaan menjadi 3.098%. Angka rasio lancar tersebut berarti setiap Rp 1,- hutang lancar dijamin dengan Rp 30,98 aset lancar. Dapat disimpulkan bahwa PT. XYZ berada pada keadaan likuid, yang berarti perusahaan mampu memenuhi kewajiban

lancar tepat pada waktunya karena perusahaan memiliki aset lancar yang lebih besar dari kewajiban lancarnya.

PT. ABC sebagai rasio perusahaan pesaing memiliki rasio lancar yang naik dan turun. Pada tahun 2011, PT. ABC memiliki rasio lancar sebesar 201%. Ini berarti setiap Rp 1,- hutang lancar dijamin dengan Rp 2,01,- aset lancar. Pada tahun 2012, PT. ABC mengalami peningkatan rasio lancar yakni 64%, sehingga rasio lancar PT. ABC tahun 2012 menjadi 265%, yang berarti setiap Rp 1,- hutang lancar dijamin dengan Rp 2,65,- aset lancar. Pada tahun 2013 rasio lancar PT. ABC mengalami penurunan dibandingkan tahun 2012 sebesar 4%, yang membuat rasio lancar pada tahun 2013 menjadi 261%. Angka rasio lancar pada tahun 2013 ini menunjukkan bahwa setiap Rp 1,- hutang lancar dari PT. ABC dijamin dengan Rp 2,61,- aset lancarnya. Berdasarkan angka rasio lancar ini menunjukkan bahwa PT. ABC berada pada keadaan likuid, yakni mampu memenuhi kewajiban lancar tepat pada waktunya karena memiliki aset lancar yang lebih besar dari kewajiban lancarnya.

Jadi dapat disimpulkan bahwa rasio lancar pada PT. XYZ pada tahun 2011 hingga 2013 berada di atas PT. ABC. Hal ini di sebabkan kedua perusahaan tersebut berada dalam keadaan likuid yang menandakan bahwa aset lancar yang dimiliki lebih besar dari kewajiban lancar, yang menunjukkan bahwa perusahaan mampu memnuhi kewajiban lancar pada waktunya, akan tetapi tingkat rasio lancar PT. XYZ lebih kewajiban lancar pada waktunya, akan tetapi tingkat rasio lancar pada PT. XYZ lebih baik dibandingkan PT. ABC tiap tahunnya.

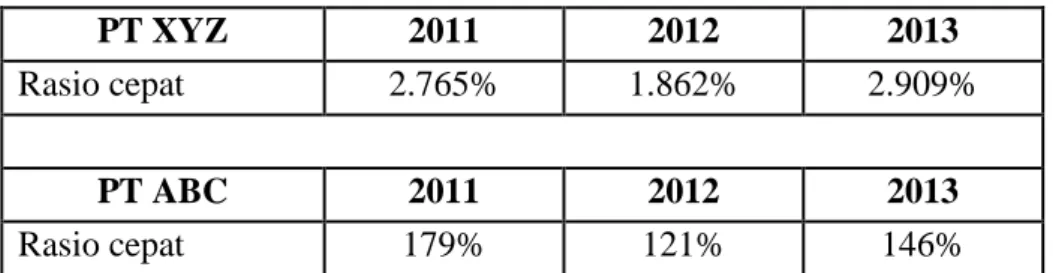

2. Rasio cepat (quick ratio)

Tabel 4.3. Perhitungan rasio cepat

PT XYZ 2011 2012 2013

Rasio cepat 2.765% 1.862% 2.909%

PT ABC 2011 2012 2013

Rasio cepat menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek tanpa memperhitungkan persediaan sebagai komponen aset lancarnya. rasio cepat PT. XYZ tahun 2011 mengalami penurunan dibandingkan tahun 2012. Namun, pada tahun 2013 mengalami peningkatan dibandingkan tahun 2012. Hal ini disebabkan oleh aset lancar tanpa persediaan dan kewajiban lancar mengalami penurunan setiap tahunnya. Namun, penurunan aset lancar tanpa persediaan dan kewajiban lancar pada tahun 2012 lebih besar dibandingkan dengan penurunan yang terjadi pada tahun 2013. Rasio perusahaan pembanding yang menggunakan PT. ABC pun mengalami hal yang sama. Pada tahun 2012 mengalami penurunan yang cukup besar dibandingkan tahun 2011, dan tahun 2013 kembali mengalami peningkatan dibandingkan pada tahun 2012. Penurunan rasio cepat pada tahun 20012 yang cukup besar ini disebabkan oleh penurunan nilai aset lancar perusahaan diluar persediaan yang tak sebanding dengan penurunan nilai kewajiban lancar perusahaan.

Rasio cepat PT. XYZ pada tahun 2011 adalah sebesar 2.765% atau 27,65 kali, yang berarti setiap Rp 1,- hutang lancar dijamin oleh Rp 27,65 aset lancar. Pada tahun 2012 rasio cepat mengalami penurunan 903%, sehingga rasio cepat PT. XYZ menjadi 1.862%, yang berarti setiap Rp 1,- hutang lancar dijamin oleh Rp 18,62 aset lancar. Pada tahun 2013 rasio cepat mengalami peningkatan 1 . 0 4 7 % dibandingkan tahun 2012. Sehingga rasio cepat pada tahun 2013 sebesar 2.909%, yang berarti setiap Rp 1,- hutang lancar dijamin oleh Rp 29,09 aset lancar. Dengan demikian dapat disimpulkan bahwa PT. XYZ dapat menggunakan aset lancar diluar persediaan untuk memenuhi kewajiban lancarnya.

Rasio cepat PT. ABC sebagai rasio perusahaan pesaing pada tahun 2011 adalah sebesar 179% atau 1,79 kali, yang berarti setiap Rp 1,- hutang lancar dijamin oleh Rp 1,79 aset lancar. Pada tahun 2012 rasio industri mengalami penurunan 58%. Penurunan yang cukup besar ini mengakibatkan rasio cepat untuk tahun 2012 sebesar 121%, yang berarti setiap Rp 1,- hutang lancar dijamin oleh Rp 1,21 aset lancar. Pada tahun 2013 rasio cepat

mengalami peningkatan sehingga mencapai 146% atau 1,46 kali yang berarti setiap Rp 1,- hutang lancar dapat dijamin oleh Rp 1,46 hutang lancar.

Jadi dapat disimpulkan bahwa aset lancar yang dikurangi persediaan PT. XYZ mampu memenuhi kewajiban lancarnya, sehingga dapat dikatakan PT. XYZ berada dalam keadaan likuid.PT. ABC juga berada dalam keadaan likuid, akan tetapi dari data di atas dapat disimpulkan bahwa PT. XYZ lebih baik dibandingkan PT. ABC, hasil ini dapat dilihat dari hasil persentase keadaan rasio cepat yang ada pada perusahaan tersebut.

4.2.2.2 Analisis rasio leverage

Rasio leverage mengukur perbandingan antara dana yang disediakan oleh pemilik perusahaan dengan dana yang berasal dari kreditor perusahaan, mengandung berbagai implikasi. Pertama, para kreditor akan melihat modal sendiri perusahaan, atau dana yang disediakan pemilik untuk menentukan besarnya margin pengaman

(margin of safety). Jika pemilik hanya menyediakan sebagian kecil

dari seluruh pembiayaan, maka resiko perusahaan akan ditanggung oleh para kreditor. Kedua, dengan dana yang berasal dari hutang, permilik perusahaan memperoleh manfaat mempertahakan kendali perusahaan dengan investasi yang terbatas. Ketiga, jika perusahaan memperoleh laba yang lebih besar dari dana yang dipinjam daripada yang harus dibayar sebagai bunga, maka hasil pengembalian (return) kepada pemilik akan meningkat.

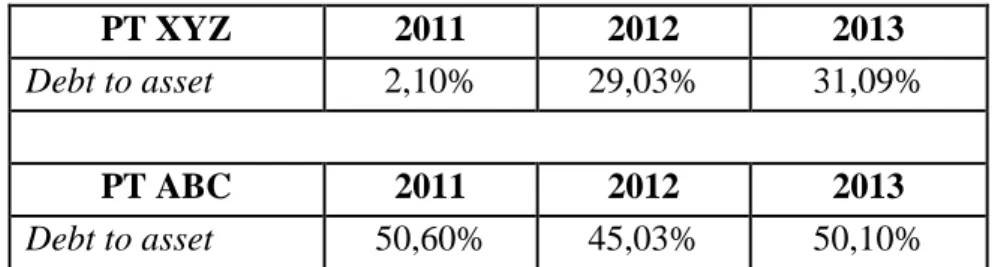

1. Rasio hutang terhadap total aset (Debt to assets)

Tabel 4.4. Debt to aseets

PT XYZ 2011 2012 2013

Debt to asset 2,10% 29,03% 31,09%

PT ABC 2011 2012 2013

Rasio hutang terhadap total aset mengukur seberapa besar dana yang diberikan oleh kreditor telah digunakan untuk membiayai aset perusahaan. Rasio hutang yang tinggi berarti perusahaan menggunakan hutang dengan jumlah yang besar untuk kegiatan pendanaan perusahaan. Rasio hutang PT. XYZ mengalami kenaikan dari tahun 2011 hingga 2013. Kenaikan ini disebebkan oleh naiknya total kewajiban PT. XYZ yang diikuti oleh kenaikan total asetnya.

Pada tahun 2011 rasio hutang terhadap total aset pada PT. XYZ mencapai 2,10%. Hal ini berarti sebagian pendanaan PT. XYZ yaitu mencapai 2,10% berasal dari kreditor. Pada tahun 2012 rasio hutang pada PT. XYZ mengalami kenaikan 26,93%, sehingga rasio hutang pada PT. XYZ tahun 2012 adalah sebesar 29,03%, yang berarti dana yang disediakan kreditor untuk kegiatan pendanaan adalah sebesar 29,03%. Hal ini menunjukkan bahwa pada tahun 2012 kreditor menyediakan dana lebih besar dibandingkan tahun 2011 m e n c ap a i s e b es a r 2 9 , 0 3 % . Pada tahun 2013 rasio hutang pada PT. XYZ mengalami kenaikan dibandingkan tahun 2012, sehingga mencapai rasio hutang sebesar 31,09%. Rasio hutang tahun 2013 pada PT. XYZ ini adalah angka tertinggi selama tahun 2011 hingga 2013. Tingginya rasio hutang pada PT. XYZ selama tahun 2011 hingga 2013 disebabkan oleh nilai total aset yang makin mengalami kenaikan, terutama pada piutang lain-lain dan aset lain-lain, dan juga pada akun kewajiban perusahaan yang mengalami kenaikan di hutang jangka panjang. Sehingga mengakibatkan rasio hutang selama tiga tahun terakhir tinggi.

Rasio hutang pada PT. XYZ berada di bawah perusahaan pesaing yang dimiliki PT. ABC. Pada tahun 2011 rasio hutang pada PT. XYZ hanya mencapai 2,10%, sedangkan rasio hutang pada PT. ABC mencapai 50,60%. Pada tahun 2012 rasio hutang pada PT. XYZ hanya mencapai 29,03% sedangkan rasio hutang pada PT. ABC mencapai 45,03%. Pada tahun 2013 rasio hutang pada PT. XYZ hanya mencapai 31,09% sedangkan rasio hutang pada PT. ABC mencapai 50,10%.

Dari hasil perhitungan selama tahun 2011 ke tahun 2013 menunjukkan bahwa PT. XYZ pendanaan disediakan oleh kreditor, keucali pada tahun 2011, yang mana sebagian besar dana perusahaan digunakan untuk kegiatan pendanaan. Pada tahun 2011 rasio hutang PT. ABC mencapai 50,60%, berarti kreditor menyediakan dana untuk kegiatan pendanaan sebesar 50,60%, melebihi dana PT. XYZ sendiri yaitu sebesar 2,10%. Pada tahun 2012 rasio hutang PT. ABC mencapai 45,03%, berarti dana yang disediakan kreditor sebesar 45,03%. Pada tahun 2013 rasio hutang PT. ABC mencapai 50,10%, berarti kreditor menyediakan dana sebesar 50,10% dan sisanya 49,10% menggunakan dana PT. ABC sendiri.

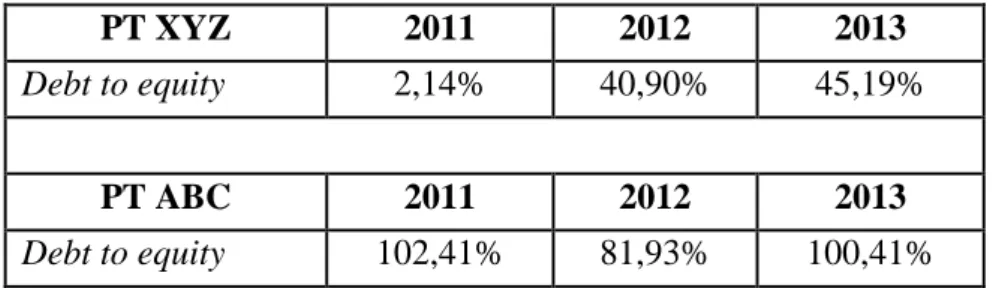

2. Rasio hutang terhadap modal (Debt to equity)

Tabel 4.5. Debt to equity

PT XYZ 2011 2012 2013

Debt to equity 2,14% 40,90% 45,19%

PT ABC 2011 2012 2013

Debt to equity 102,41% 81,93% 100,41%

Debt to equity menunjukkan seberapa besar komponen

kewajiban jangka panjang dalam struktur modal perusahaan. Pada tahun 2011 hingga 2013 rasio hutang jangka panjang terhadap ekuitas pada PT. XYZ mengalami kenaikan setiap tahunnya. Pada tahun 2011 rasio hutang jangka panjang terhadap ekuitas pada PT. XYZ mencapai 2,14%. Pada tahun 2012 mengalami kenaikan yang cukup signifikan yakni sebesar 38,76%, sehingga rasio hutang jangka panjang terhadap ekuitas mencapai 40,90%. Pada tahun 2013 rasio ini juga mengalami kenaikan dibandingkan tahun 2012 sebesar 4,29%, sehingga mencapai 45,19%. Kenaikan rasio yang terjadi pada PT. XYZ disebabkan oleh total kewajiban jangka panjang perusahaan terus mengalami kenaikan sejak tahun 2011 hingga 2013 yang terus mengalami kenaikan.

Rasio hutang jangka panjang terhadap ekuitas pada PT. XYZ berada jauh di bawah rasio perusahaan pembanding yang menggunakan data milik PT. ABC. Pada tahun 2011 rasio hutang jangka panjang terhadap ekuitas pada PT. XYZ mencapai 2,14%, sedangkan PT. ABC dapat mencapai 102,41%. Pada tahun 2012 PT. XYZ mencapai 40,90%, sedangkan PT. ABC jauh di atasnya yakni dapat mencapai 81,93%. Pada tahun 2013 PT. XYZ mencapai 45,19%, sedangkan PT. ABC mencapai 100,41%.

4.2.2.3 Analisis rasio aktivitas

Rasio aktivitas mengukur tingkat efektifitas perusahaan dalam memanfaatkan sumber-sumber daya yang dimilikinya. Semua aktivitas-aktivitas pada rasio ini menyangkut perbandingan antara tingkat penjualan dengan investasi dalam berbagai rekening aktiva, aktivitas itu berupa:

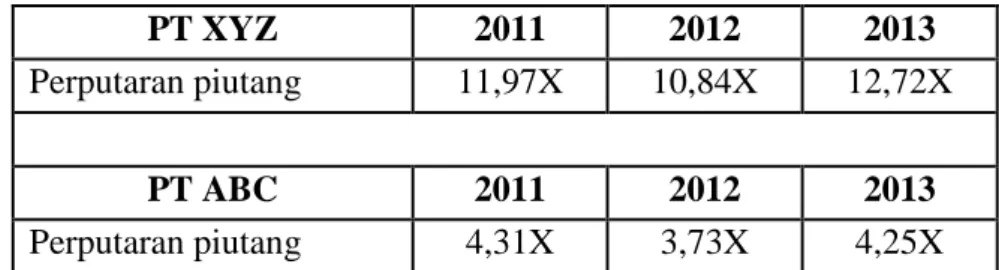

1. Perputaran piutang (account receivable turnover)

Tabel 4.6. Perputaran piutang

PT XYZ 2011 2012 2013

Perputaran piutang 11,97X 10,84X 12,72X

PT ABC 2011 2012 2013

Perputaran piutang 4,31X 3,73X 4,25X

Rasio perputaran piutang ini menunjukkan berapa kali dana atau piutang tersebut dapat ditagih dalam waktu satu tahun. Pada tahun 2011 rasio perputaran piutang pada PT. XYZ ialah 11,97 kali. Hal ini mendeskripsikan bahwa dalam satu tahun piutang dapat ditagih perusahaan sebanyak 11,97 kali. Pada tahun 2012 rasio menjadi menurun menjadi 10,84 kali, sedangkan pada tahun 2013 rasio kembali terjadi penaikan menjadi 12,72 kali. Terlihat dari penurunan rasio ini bahwa penagihan piutang perusahaan semakin menurun pada tahun 2012, penurunan piutang ini disebabkan karena peningkatan pada piutang usaha lebih tinggi dibandingkan dengan

peningkatan penjualan pada perusahaan. Pada tahun 2013 piutang usaha perusahaan menurun seiring menurunnya penjualan pada perusahaan, yang mengakibatkan semakin cepatnya perusahaan menagih piutangnya.

Pada PT. ABC mengalami penurunan pada rasio perputaran piutang pada tahun 2011 ke tahun 2012, dan mengalami kenaikan pada tahun 2012 ke tahun 2013. Pada tahun 2011 perusahaan mempunyai rasio perputaran piutang sebesar 4,31 kali, sedangkan pada tahun 2012 mengalami penurunan menjadi 3,73 kali, kemudian pada tahun 2013 mengalami kenaikan dibanding tahun 2012, menjadi 4,25 kali, hal ini kurang baik untuk perusahaan dimana dengan kecilnya perputaran piutang ini yang berarti semakin lama dan semakin sulit perusahaan untuk menagih piutang yang dimiliki perusahaan.

2. Periode penagihan rata-rata

Tabel 4.7. Penagihan rata-rata piutang

PT XYZ 2011 2012 2013

Penagihan piutang rata-rata 30 Hari 33 Hari 28 Hari

PT ABC 2011 2012 2013

Penagihan piutang rata-rata 84 Hari 96 Hari 84 Hari

Rasio ini digunakan untuk menghitung jumlah hari rata – rata yang diperlukan perusahaan untuk mengubah piutang menjadi kas. Pada tabel yang ada diatas dapat dilihat bahwa PT. XYZ mengalami peningkatan pada tahun 2012 dan penurunan di tahun 2013 pada rasio rata–rata bagi tagihan. Besarnya rasio pada tahun 2011 ialah 30 hari. Ini menjelaskan bahwa PT. XYZ menagih piutang secara rata–rata selama 30 hari. Pada tahun 2012 mengalami kenaikan menjadi 33 hari, ini disebabkan adanya kenaikan pada piutang usaha, sedangkan terjadi penurunan pada penjualan perusahaan, dan pada tahun 2013 rasio ini mengalami penurunan menjadi 28 hari, peningkatan rasio ini

diakibatkan karena penurunan piutang usaha perusahaan bersamaan dengan menurunnya penjualan pada tahun 2013.

Pada tabel di atas dapat dilihat PT. ABC juga mengalami kenaikan di tahun 2012 dan mengalami penurunan di tahun 2013 dibandingkan tahun 2012, yang mana rasio pada tahun 2011 sampai dengan 2013 adalah 84 hari, 96 hari, dan 84 hari. Hal ini dapat dilihat bahwa PT. ABC memiliki angka rasio yang lebih besar dibandingkan PT. XYZ, yang menunjukkan piutang perusahaan lebih lama untuk dirubah menjadi kas.

3. Perputaran persediaan (inventory turnover)

Tabel 4.8. Perputaran persediaan

PT XYZ 2011 2012 2013

Perputaran persediaan 7,51X 9,03X 14,90X

PT ABC 2011 2012 2013

Perputaran persediaan 6,07X 4,86X 6,00X

Rasio perputaran persediaan pada PT. XYZ pada tahun 2011 ialah sebesar 7,51 kali. Hal ini menjelaskan bahwa persediaan barang dagangan perusahaan yang berputar (diganti atau terjual) dalam satu tahun ialah sebanyak 7,51 kali. Pada tahun 2012 rasio perusahaan meningkat menjadi 9,03 kali. Hal ini disebabkan karena berkurangnya persediaan pada tahun ini dibandingkan dengan tahun 2011. Penurunan ini lebih besar dari penurunan beban pokok penjualan pada tahun yang sama. Pada tahun 2013 rasio perusahaan meningkat kembali menjadi 14,90 kali. Peningkatan pada rasio perputaran barang ini menunjukkan bahwa barang persediaan yang ada diperusahaan semakin cepat berputar dan bergerak yang dapat mengurangi biaya penyimpanan dan barang yang menumpuk pada perusahaan.

Pada PT. ABC, sebagai perusahaan pembanding, mengalami penurunan pada tahun 2012 dari 6,07 kali menjadi 4,86 kali. Namun pada tahun 2013 terjadi peningkatan pada rasio ini, yaitu dari 4,86 kali

menjadi 6,00 kali. Dari hasil rasio yang didapat, dapat dilihat bahwa rasio PT. XYZ masih lebih baik dibandingkan PT.ABC.

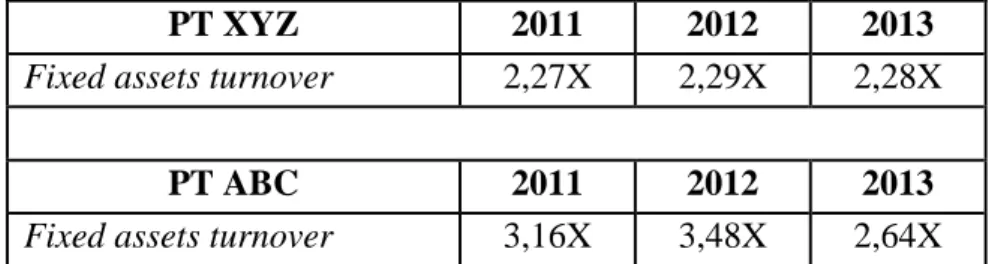

4. Perputaran aset tetap (fixed assets turnover)

Table 4.9. Fixed assets turnover

PT XYZ 2011 2012 2013

Fixed assets turnover 2,27X 2,29X 2,28X

PT ABC 2011 2012 2013

Fixed assets turnover 3,16X 3,48X 2,64X

Perputaran aset tetap merupakan rasio untuk mengukur berapa kali dana yang ditanamkan dalam aset tetap berputar dalam satu periode atau berapa rupiah penjualan bersih yang dihasilkan oleh setiap rupiah yang diinvestasikan pada aktiva tetap. Dengan meningkatnya rasio ini maka semakin kecil investasi yang dibutuhkan untuk menghasilkan penjualan dan akan semakin menguntungkan untuk perusahaan. Perputaran aktiva tetap pada PT. XYZ di tahun 2011 ialah sebesar 2,27 kali dan mengalami kenaikan pada tahun 2012, yaitu menjadi 2,29 kali, yang mengartikan perushaan semakin efektif dalam mengelola aset tetapnya dan kebutuhan untuk melakukan investasi pada aktiva tetap semakin berkurang, akan tetapi pada tahun 2013 perusahaan mengalami sedikit penurunan menjadi 2,28 kali.

Rasio perputaran aset pada PT. ABC juga mengalami kenaikan di tahun 2012 dan penurunan di tahun 2013, rasio-rasio tersebut adalah sebesar 3,16 kali yang mengalami kenaikan di tahun 2012 menjadi 3,48 dan mengalami penurunan di tahun 2013 menjadi 2,64 kali. Jika dilihat dari hasil rasio dapat diketahui bahwa perputaran aset tetap pada PT. ABC lebih besar dan lebih efektif menggunakan aset tetapnya dibandingkan PT. XYZ.

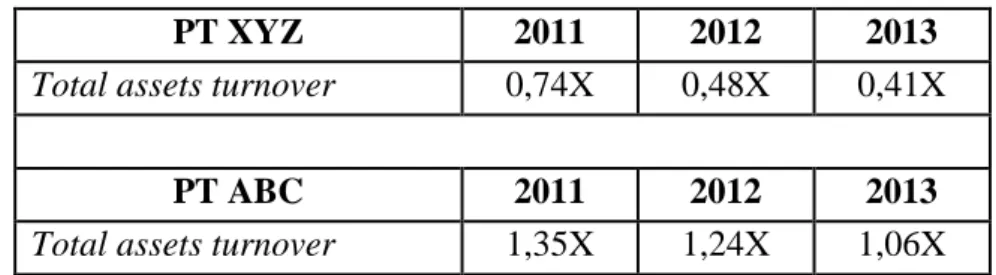

5. Perputaran total aset (total assets turnover)

Table 4.10. Total assets turnover

PT XYZ 2011 2012 2013

Total assets turnover 0,74X 0,48X 0,41X

PT ABC 2011 2012 2013

Total assets turnover 1,35X 1,24X 1,06X

Rasio perputaran total aset merupakan rasio yang digunakan untuk mengukur perputaran semua aset yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap Rupiah aset. PT. XYZ mengalami sedikit penurunan dari tahun 2011 menuju tahun 2013 dari 0,74 kali menjadi 0,48 kali, dan di tahun 2013 menjadi 0,41 kali. Hal ini diakibatkan karena pada tahun 2012, penjualan perusahaan mengalami sedikit penurunan sedangkan total aset perusahaan meningkat, karena peningkatan kas dan setara kas pada tahun tersebut. Dengan menurunnya rasio ini mendeskripsikan bahwa manajemen semakin kurang efektif untuk menghasilkan penjualan dari investasi dalam aset.

Rasio perputaran total aset pada PT. ABC juga mengalami penurunan setiap tahunnya seperti PT. XYZ, di sini dapat dilihat i sini dapat dilihat bahwa pada tahun 2011 perputaran total aset sperputaran total aset sebesar 1, 35 kali yang di tahun 2012 menurun menjadi 1, 24 kali, dan di tahun 2013 kembali menurun menjadi 1,06 kali. Hal ini menunjukkan walaupun rasio perputaran total aset PT. ABC mengalami penurunan, akan tetapi rasio perputaran total aset PT. ABC lebih baik dibandingkan PT. XYZ.

4.2.2.4 Analisis rasio profitabilitas

Profitabilitas adalah hasil bersih dari serangkaian kebijakkan dan keputusan organisasi. Rasio profitabilitas yang bisa digunakan adalah sebagai berikut:

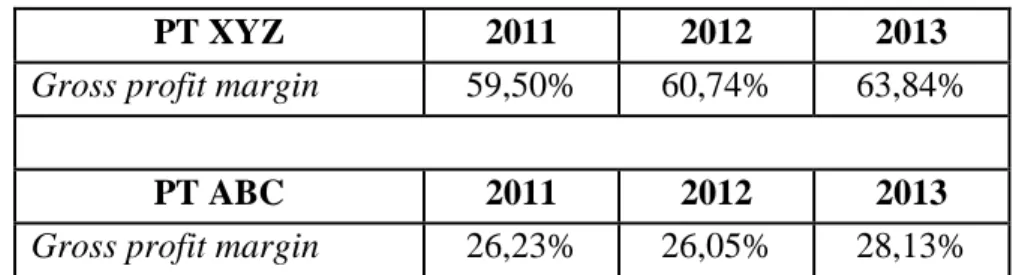

1. Rasio marjin laba kotor (gross profit margin)

Tabel 4.11. Gross profit margin

PT XYZ 2011 2012 2013

Gross profit margin 59,50% 60,74% 63,84%

PT ABC 2011 2012 2013

Gross profit margin 26,23% 26,05% 28,13%

Rasio gross profit margin mengukur efisiensi pengendalian yang dilakukan perusahaan terhadap biaya produksi untuk beroperasi secara efisien. Pada tahun 2011-2013 PT. XYZ mengalami secara terus-menerus pertahunnya. Pada tahun 2011 gross profit margin PT. XYZ sebesar 59,50% ini berarti setiap Rp 1,- penjualan dapat memberikan laba kotor Rp 0,60. Pada tahun 2012 gross profit margin PT. XYZ mengalami peningkatan dibanding tahun 2011 sebesar 1,24% atau yang menjadikan gross profit margin menjadi 60,74%, yang menandakan perusahaan berhasil mengefisiensikan biaya produksi pada tahun tersebut. Pada tahun 2013 gross profit margin PT. XYZ kembali menunjukkan peningkatan yaitu sebesar 3,10% dibandingkan tahun 2012 atau membuat gross profit margin tahun 2013 menjadi 63,84%.

Gross profit margin PT. XYZ pada tahun 2011 sebesar

59,50%, sedangkan gross profit margin PT. ABC sebagai perusahaan pesaing hanya sebesar 26,23%. Pada tahun 2012 gross profit margin PT. XYZ sebesar 60,74% sedangkan gross profit margin PT. ABC sebagai perusahaan pesaing 26,05%. Pada tahun 2013 gross profit

margin PT. XYZ sebesar 63,84% sedangkan gross profit margin PT.

ABC sebagai perusahaan pesaing 28,13%, meskipun gross profit

margin PT. ABC mengalami peningkatan di tahun 2013 dibandingkan

tahun 2012, akan tetapi gross profit margin PT. XYZ tetap berada di atas PT. ABC.

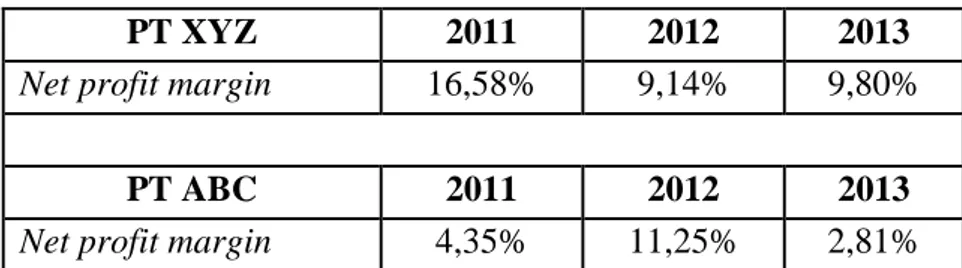

2. Rasio laba bersih marjin (net profit margin)

Tabel 4.12. Net profit margin

PT XYZ 2011 2012 2013

Net profit margin 16,58% 9,14% 9,80%

PT ABC 2011 2012 2013

Net profit margin 4,35% 11,25% 2,81%

Margin laba bersih (net profit margin) mengukur jumlah laba bersih per nilai rupiah penjualan yang dilakukan perusahaan. Pada tahun 2012 margin laba bersih pada PT. XYZ mengalami penurunan yang cukup drastis dibandingkan tahun 2011. Penururnan ini menunjukkan bahwa PT. XYZ tidak berhasil meningkatkan keuntungan dari setiap pendapatan usaha perusahaan. Pada tahun 2013 margin laba bersih PT. XYZ mengalami peningkatan dibandingkan tahun 2012.

Pada tahun 2011 margin laba bersih pada PT. XYZ adalah sebesar 16,58%, artinya setiap Rp 1,- pendapatan usaha PT. XYZ menghasilkan laba bersih sebesar Rp 0,17. Pada tahun 2012 margin laba bersih pada PT. XYZ mengalami penurunan drastis 7,44%, yang menjadikan margin laba bersih pada tahun 2012 sebesar 9,14%. Hal ini berarti setiap Rp 1,- pendapatan usaha yang dilakukan PT. XYZ menghasilkan Rp 0,09 laba bersih. Pada tahun 2013 margin laba bersih pada PT. XYZ mengalami peningkatan sebesar 0,66% dibandingkan tahun 2012, yang menjadikan margin laba bersih pada tahun 2013 adalah sebesar 9,80%, sehingga setiap Rp 1,- pendapatan usaha yang dilakukan PT. XYZ dapat menghasilkan sebesar Rp 0,1 laba bersih.

Berdasarkan perhitungan margin laba bersih antara PT. XYZ dan PT. ABC sebagai perusahaan pembanding, diketahui bahwa pada tahun 2011 margin laba bersih PT. XYZ berada di atas rasio PT. ABC, sedangkan pada tahun 2012 margin laba bersih PT. XYZ mengalami penurunan, sehingga berada di bawah rasio PT. ABC, dan

pada tahun 2013 margin laba bersih PT. ABC yang mengalami penuruan secara dratis, yang membuat margin laba bersih PT. XYZ berada di atas rasio PT. ABC. Pada tahun 2011 margin laba bersih pada PT. XYZ sebesar 16,58% dan PT. XYZ sebesar 4,35%. Pada tahun 2012 margin laba bersih pada PT. XYZ sebesar 9,14% dan pada PT. ABC sebesar 11,25%. Pada tahun 2013 margin laba bersih pada PT. XYZ berada di atas P T . A B C . Pada tahun 2013 margin laba bersih pada PT. XYZ sebesar 9,80% dan PT. ABC adalah sebesar 2,81%.

3. Pengembalian atas ekuitas (return on equity).

Tabel 4.13. Return on equity

PT XYZ 2011 2012 2013

Return on equity 12,49% 6,20% 5,90%

PT ABC 2011 2012 2013

Return on equity 11,91% 25,38% 5,96%

Tingkat pengembalian ekuitas saham biasa pada PT. XYZ terus mengalami penurunan selama tahun 2011 hingga 2013. Hal ini disebabkan oleh meningkatnya ekuitas atau modal pemegang saham, akan tetapi laba bersih tidak mengalami peningkatan. Pada tahun 2011 tingkat pengembalian ekuitas saham biasa PT. XYZ adalah sebesar 12,49%. Pada tahun 2009 tingkat pengembalian ekuitas saham biasa PT. XYZ mengalami penurunan yang cukup besar, yaitu 6,29% sehingga tingkat pengembalian ekuitas saham biasa yang dicapai PT. XYZ sebesar 6,20%. Pada tahun 2013 tingkat pengembalian ekuitas saham biasa PT. XYZ mengalami penurunan dibandingkan tahun 2012 sebesar 0,30%, sehingga tingkat pengembalian ekuitas saham biasa PT. XYZ pada tahun 2013 menjadi sebesar 5,90%. Penurunan tingkat pengembalian ekuitas saham biasa tahun 2011 hingga 2013 , dikarenakan adanya perubahan total ekuitas yang dimiliki PT. XYZ serta adanya perubahan pada laba bersih tahun 2011 hingga 2013 yang diperoleh PT. XYZ.

Berdasarkan data rasio di atas, dapat diketahui pengembalian ekuitas saham biasa PT. XYZ pada tahun 2011 berada di atas rasio PT. ABC sebagai perusahaan pembanding, sedangkan pada tahun 2012 dan 2013 tingkat pengembalian ekuitas saham biasa PT. XYZ berada di bawah rasio PT. ABC. Pada tahun 2011 tingkat pengembalian ekuitas saham biasa PT. XYZ sebesar 12,49%, sedangkan PT. ABC sebesar 11,91%. Pada tahun 2012 tingkat pengembalian ekuitas saham biasa PT. ABC sebesar 25,38%. Pada tahun 2013 tingkat pengembalian ekuitas saham biasa PT. XYZ sebesar 5,90%, sedangkan tingkat pengembalian ekuitas saham biasa PT. ABC sebesar 5,96%.

4. Pengembalian atas total aset (return on assets) Tabel 4.14. Return on assets

PT XYZ 2011 2012 2013

Return on assets 12,23% 4,40% 4,06%

PT ABC 2011 2012 2013

Return on assets 5,89% 13,95% 2,97%

Tingkat pengembalian total aset PT. XYZ dari tahun 2011 hingga 2013 mengalami penurunan yang drastis. Penurunan ini disebabkan pada tahun 2012 dan 2013 laba bersih pada PT. XYZ mengalami penurunan pendapatan yang besar, serta di ikuti bertambahnya nilai pada total aset. Pada tahun 2011 tingkat pengembalian total aset PT. XYZ. Pada tahun 2011 tingkat pengembalian total aset PT. XYZ mencapai 12,23%, akan tetapi pada tahun 2012 tingkat pengembalian total aset PT. XYZ mengalami penurunan yang drastis dibandingkan tahun 2011, yaitu sebesar 7,83%, sehingga pengembalian total aset pada tahun 2012 menjadi 4,40%. Pada tahun 2013 terjadi penurunan dibandingkan tahun 2012 sebesar 0,34% hingga tingkat pengembalian total aset PT. XYZ pada tahun 2013 menjadi 4,06%.

Pada tahun 2011 PT. XYZ tingkat total pengembalian aset berada di atas rasio PT. ABC sebagai perusahaan pembanding. Pada tahun 2011 tingkat pengembalian total aset sebesar 12,23%,

sedangkan PT. ABC sebesar 5,89%. Pada tahun 2012 pengembalian total aset PT. XYZ berada di bawah PT. ABC, yaitu pada PT. XYZ sebesar 4,40%, sedangkan pada PT. ABC sebesar 13,95%. Pada tahun 2013 pengembalian total aset PT. XYZ berada di atas PT ABC, yaitu pada PT. XYZ sebesar 2,06%, sedangkan pada PT. ABC sebesar 2,97%.

4.3. Analisis kebangkrutan

Analisis kebangkrutan dilakukan untuk mengetahui tingkat kebangkrutan suatu perusahaan. Pada analisis kebangkrutan ini, penulis menggunakan analisis diskriminan dari Altman untuk mengetahui tingkat kebangkrutan pada PT. XYZ dengan menggunakan persamaan:

Z = 1,2 (X1) + 1,4 (X2) + 3,3 (X3) + 0,6 (X4) + 1,0 (X5)

Dimana:

• X1 = Working Capital / Total Asset • X2 = Retained Earnings/ Total Asset

• X3 = Earnings Before Interest and Taxes / Total Asset • X4 = Market Value of Equity / Total Liabilities

• X5 = Sales/ Total Asset

Pada hasil rate z score secara umum terdapat kesimpulan yang menggunakan metode Altman yaitu:

a. Z < 1,81 = Kemungkinan perusahaan akan bangkrut besar b. 1,81 < Z < 2,99 = Kemungkinan perusahaan masih memiliki resiko

kebangkrutan

c. Z > 2,99 = Kemungkinan kecil untuk perusahaan bangkrut

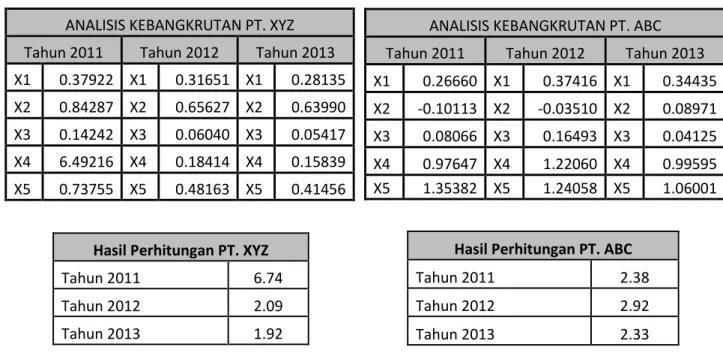

Berikut adalah rician perhitungan analisis kebangkrutan pada PT. XYZ tahun 2011-2013:

Tabel 4.15. Analisis kebangkrutan

ANALISIS KEBANGKRUTAN PT. XYZ

Tahun 2011 Tahun 2012 Tahun 2013

X1 0.37922 X1 0.31651 X1 0.28135

X2 0.84287 X2 0.65627 X2 0.63990

X3 0.14242 X3 0.06040 X3 0.05417

X4 6.49216 X4 0.18414 X4 0.15839

X5 0.73755 X5 0.48163 X5 0.41456

Hasil Perhitungan PT. XYZ

Tahun 2011 6.74

Tahun 2012 2.09

Tahun 2013 1.92

Pada tahun 2011, PT. XYZ mendapatkan hasil skor Altman sebesar 6,74. Hasil ini menggambarkan bahwa perusahaan pada tahun 2011 memiliki potensi yang jauh dari masalah kebangkrutan pada PT. XYZ. Namun hasil analisis Z score mengalami penurunan yang drastis pada tahun 2012 dibandingkan tahun 2011. Pada Tahun 2012 nilai Z score perusahaan berada diangka 2,09, yang mana penurunan ini disebabkan pendapatan yang menurun dan juga terdapatnya hutang jangka panjang yang besar, pada posisi ini perusahaan berada di level kebangkrutan gray area yaitu posisi dimana perusahaan berpotensi dapat mengalami masalah kebangkrutan, namun juga dapat terlepas dari masalah kebangkrutan.

Pada tahun 2013, nilai Z score perusahaan mengalami penurunan dibandingkan tahun 2012. Pada tahun 2013 ini PT. XYZ mendapatkan hasil skor Altman sebesar 1,92, yang mana membuat perusahaan masih berada di level kebangkrutan perusahaan pada gray area. Penurunan hasil Z skor yang dialami perusahaan pada tahun 2013, disebabkan adanya peningkatan pada kewajiban jangka panjang, yaitu pada hutang perusahaan ke bank, seiring dengan pendapatan perusahaan yang semakin menurun. Dalam hal ini diperlukan antisipasi oleh pihak manajemen perusahaan agar perusahaan dapat keluar dari masalah kebangkrutan.

Hasil penelitian berdasarkan analisis kebangkrutan pada PT. ABC dari tahun 2011-2013 dapat ketahui bahwa perusahaan berada pada posisi gray area yaitu posisi perusahan berada pada potensi dapat mengalami masalah kebangkrutan, namun juga dapat terlepas dari masalah kebangkrutan. Pada tahun 2011, PT. ABC mendapatkan ANALISIS KEBANGKRUTAN PT. ABC

Tahun 2011 Tahun 2012 Tahun 2013

X1 0.26660 X1 0.37416 X1 0.34435

X2 -0.10113 X2 -0.03510 X2 0.08971

X3 0.08066 X3 0.16493 X3 0.04125

X4 0.97647 X4 1.22060 X4 0.99595

X5 1.35382 X5 1.24058 X5 1.06001

Hasil Perhitungan PT. ABC

Tahun 2011 2.38

Tahun 2012 2.92

hasil skor Altman sebesar 2,38. Pada tahun 2011 posisi z score PT. XYZ berada jauh lebih baik dibandingkan PT. ABC, yaitu 6,74, akan tetapi pada tahun 2012 dan 2013 PT. ABC mendapatkan hasil skor Altman sebesar 2,92 dan 2,33, yang menandakan bahwa pada tahun 2012 dan 2013 PT. ABC lebih baik dibandingkan PT. XYZ, walapun kedua perusahaan sama-sama berada pada grey area. Analisis kebangkrutan pada perusahaan-perusahan ini merupakan analisis yang harus diperhatikan oleh investor dan kreditor untuk bahan pertimbangan mereka dalam kegiatan investasinya sehingga hasil ini mempengaruhi keinginan mereka untuk melanjutkan kegiatan mereka atau tidak.