LAPORAN PENELITIAN PEMULA

MODEL PENYUSUNAN ANALISIS STANDAR BELANJA (ASB) DALAM MENUNJANG PROSES PERENCANAAN, PENGANGGARAN DAN PENGAWASAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH

(APBD) PEMERINTAH PROVINSI JAWA BARAT

Oleh:

IRA NOVIANTY NIP. 197611162009122002

RULLY UMBARA

DIBIAYAI OLEH POLITEKNIK NEGERI BANDUNG

DENGAN SURAT PERJANJIAN PELAKSANAAN PENELITIAN PEMULA Nomor : 614.2/PL1.R5/LT/2014

JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANDUNG

DESEMBER, 2014

POLBAN

POLBAN

i

LEMBAR IDENTITAS DAN PENGESAHAN

LAPORAN AKHIR PENELITIAN PEMULA, SUMBER DANA DIPA 2014 POLITEKNIK NEGERI BANDUNG

1. a. Judul Penelitian : Model Penyusunan Analisis Standar Belanja

Dalam Menunjang Proses Perencanaan,

Penganggaran, dan Pengawasan Anggaran Pendapatan dan Belanja Daerah (APBD) Pemerintah Provinsi Jawa Barat

2. Ketua Peneliti :

a. Nama Lengkap dan Gelar : Ira Novianty, S.E.,M.Si.,Ak.,CA b. Jenis Kelamin : Perempuan

c. Pangkat/Golongan/NIP : Penata Muda Tk I / IIIb /19761116 200912 2 00 2 d. Jabatan Fungsional : Asisten Ahli

e. Departemen / Program Studi : Akuntansi / Akuntansi Manajemen Pemerintahan f. Universitas/Institut/Akademik : Politeknik Negeri Bandung

g. Bidang Ilmu yang diteliti : Akuntansi Manajemen Pemerintahan 3. Jumlah Tim Peneliti : 2 orang

4. Lokasi Penelitian : Bandung

5. Bila penelitian ini merupakan peningkatan kerjasama kelembagaan, sebutkan: a. Nama Instansi : -

b. Alamat : -

6. Biaya penelitian : Rp.10.000.000,00 (Sepuluh juta rupiah) 7. Jangka Waktu Penelitian : 6 Bulan

Bandung, 17 Desember 2014

Mengetahui, Ketua Peneliti Ketua Departemen Akuntansi

( Dadang Hermawan,SE.,M.Si ) (Ira Novianty, SE.,M.Si.,Ak,CA) NIP. 19590804 198812 1 00 1 NIP. 19761116 200912 2 00 2

Menyetujui Ka. LPPM Cap dan tanda tangan

( Dr.Ir.Ediana Sutjiredjeki,M.Sc ) NIP. 19550228 198403 2 00 1

POLBAN

ii

ABSTRAK

Penelitian ini bertujuan untuk menentukan model prediksi Analisis Standar Belanja (ASB) yang dapat digunakan untuk menilai kewajaran anggaran belanja pada kegiatan bimbingan teknis/pelatihan dan kegiatan sosialisasi/penyuluhan di lingkungan Satuan Kerja Perangkat Daerah (SKPD) Pemerintah Provinsi Jawa Barat.

Metode yang digunakan dalam membuat model Analisis Standar Belanja (ASB) ini

adalah metode kuadrat terkecil (Least Square) dengan pendekatan Activity Based Costing

(ABC). Sumber data yang digunakan dalam penelitian ini adalah data sekunder, yaitu Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah (DPA-SKPD) dari 34 Satuan Kerja Perangkat Daerah (SKPD) di lingkungan Pemerintah Provinsi Jawa Barat Tahun Anggaran 2013.

Model Analisis Standar Belanja (ASB) untuk kegiatan bimbingan teknis/pelatihan adalah Y = 119.140.240,75 + 394.560,40 X dan model Analisis Standar Belanja (ASB) untuk kegiatan sosialisasi/penyuluhan adalah Y = 32.488.048,32 + 686.257,47 X , dimana

Y adalah Total Anggaran Belanja dan X adalah cost drivernya. Kedua model ini dapat

digunakan untuk menilai kewajaran program atau kegiatan yang akan dilaksanakan pada Satuan Kerja Perangkat Daerah (SKPD) di lingkungan Pemerintah Provinsi Jawa Barat. Kata Kunci : Analisis Standar Belanja (ASB) , Activity Based Costing, Biaya

Variabel, Biaya Tetap.

POLBAN

iii

ABSTRACT

This study aims to determine the Analysis of Expenditure Standards Prediction Model which can be used to assess the reasonableness of the budget on the activities of technical assistance / training and socialization on the Regional Working Units of West Java Province Government

The method used in this study is the least squares method with the approach of Activity Based Costing (ABC). The data used in this study is secondary data, the Budget Implementation unit of 34 regional work units in the West Java Provincial Government for Fiscal Year 2013.

The result for technical assistance / training analysis of expenditure standards model is Y = 394,560.40 119,140,240.75 + X, and for socialization / education analysis of expenditure standards model is Y = 32,488,048.32 + 686 257, 47 X, where Y is a Total Budget and X are the cost drivers. Both of these models can be used to assess the fairness of the program or activity to be carried out on the regional work units in the Provincial Government of West Java

Keywords: Analysis of Expenditure Standards , Activity Based Costing, Variable Cost, Fixed Costs.

POLBAN

iv

KATA PENGANTAR

Dengan segala kerendahan hati dan rasa bahagia, penulis memanjatkan puji dan syukur kehadirat Illahi Robbi atas segala rahmat, petunjuk, dan karunia yang telah dilimpahkan-Nya sehingga penulis dapat menyelesaikan penelitian pemula ini.

Penelitian yang berjudul “Model Penyusunan Analisis Standar Belanja (ASB) Dalam Menunjang Proses Perencanaan, Penganggaran, Dan Pengawasan Anggaran Pendapatan Dan Belanja Daerah (APBD) Pemerintah Provinsi Jawa Barat” ini disusun dalam rangka mengisi salah satu program penelitian pemula sumber dana DIPA di lingkungan internal Politeknik Negeri Bandung.

Pada kesempatan ini, Penulis ingin menyampaikan rasa terimakasih yang sebesar-besarnya kepada:

1. Tim evaluator yang telah bersedia memberikan masukan dan saran-sarannya.

2. Dr. Ir. Ediana Sutjiredjeki, M.Sc selaku kepala Unit Penelitian dan Pengabdian Kepada

Masyarakat Politeknik Negeri Bandung beserta stafnya yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian ini.

3. Dadang Hermawan, S.E., M.Si selaku Ketua Jurusan Akuntansi Politeknik Negeri

Bandung.

4. Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu Penulis

dalam menyelesaikan penelitian ini.

Penulis menyadari bahwa penelitian ini masih sangat jauh dari sempurna. Oleh sebab itu, penulis mengharapkan kritik dan saran yang membangun untuk memperbaiki penelitian ini kedepannya sehingga dapat bermanfaat bagi pembaca lainnya.

Bandung, Desember 2014 Penulis

POLBAN

v

DAFTAR TABEL

Tabel. IV. 1 Daftar SKPD Yang Menjadi Objek Penelitian Tabel IV. 2. Rincian Biaya Kegiatan Bimbingan Tenis/Pelatihan Tabel IV. 3. Rincian Biaya Kegiatan Sosialisasi/Penyuluhan

POLBAN

vi

DAFTAR GAMBAR

Gambar 2.1 Alur Perencanaan dan Penganggaran Menurut UU Nomor 32/2004 Gambar 2.3 Tahapan Penerapan ASB dalam Anggaran Berbasis Kinerja

Gambar 3.1 Tahap Pengumpulan Data Rencana Kerja dan Anggaran/ Dokumen Pelaksanaan Anggaran Organisasi Perangkat Daerah (RKA/DPA-SKPD) Gambar 3.2 Tahap Penyetaraan Jenis Kegiatan

POLBAN

vii

DAFTAR LAMPIRAN

Lampiran 1 : Biodata Peneliti

Lampiran 2 : Hasil Perhitungan Variabel Penelitian Dengan Metode Least Square

Lampiran 3 : Ringkasan DPA-SKPD Tahun 2013 Dinas Pendidikan

Lampiran 4 : Ringkasan DPA-SKPD Tahun 2013 Dinas Kesehatan

Lampiran 5 : Ringkasan DPA-SKPD Tahun 2013 Dinas Pemukiman dan

Perumahan

Lampiran 6 : Ringkasan DPA-SKPD Tahun 2013 Badan Perencanaan dan

Pembangunan Daerah

Lampiran 7 : Ringkasan DPA-SKPD Tahun 2013 Dinas Perhubungan

Lampiran 8 : Ringkasan DPA-SKPD Tahun 2013 Badan Pengelolaan Lingkungan

Hidup Daerah

Lampiran 9 : Ringkasan DPA-SKPD Tahun 2013 Badan Pemberdayaan Perempuan,

Perlindungan Anak, Pengendalian Kependudukan, dan Keluarga Berencana

Lampiran 10 : Ringkasan DPA-SKPD Tahun 2013 Dinas Sosial

Lampiran 11 : Ringkasan DPA-SKPD Tahun 2013 Dinas Tenaga Kerja dan Transmigrasi

Lampiran 12 : Ringkasan DPA-SKPD Tahun 2013 Dinas Koperasi dan Usaha Mikro, Kecil dan Menengah

Lampiran 13 : Ringkasan DPA-SKPD Tahun 2013 Dinas Pariwisata dan Kebudayaan Lampiran 14 : Ringkasan DPA-SKPD Tahun 2013 Dinas Olah Raga dan Pemuda Lampiran 15 : Ringkasan DPA-SKPD Tahun 2013 Badan Kesatuan Bangsa dan

Politik

Lampiran 16 : Ringkasan DPA-SKPD Tahun 2013 Sekretariat Daerah Lampiran 17 : Ringkasan DPA-SKPD Tahun 2013 Sekretariat DPRD Lampiran 18 : Ringkasan DPA-SKPD Tahun 2013 Inspektorat

Lampiran 19 : Ringkasan DPA-SKPD Tahun 2013 Badan Kepegawaian Daerah Lampiran 20 : Ringkasan DPA-SKPD Tahun 2013 Badan Pendidikan dan Pelatihan

Daerah

Lampiran 21 : Ringkasan DPA-SKPD Tahun 2013 Badan Pelayanan Perijinan Terpadu Lampiran 22 : Ringkasan DPA-SKPD Tahun 2013 Sekretariat Komisi Penyiaran

Indonesia Daerah

Lampiran 23 : Ringkasan DPA-SKPD Tahun 2013 Satuan Polisi Pamong Praja Lampiran 24 : Ringkasan DPA-SKPD Tahun 2013 Sekretariat DP KORPRI

Lampiran 25 : Ringkasan DPA-SKPD Tahun 2013 Badan Ketahanan Pangan Daerah Lampiran 26 : Ringkasan DPA-SKPD Tahun 2013 Badan Pemberdayaan Masyarakat

Dan Pemerintahan Desa

Lampiran 27 : Ringkasan DPA-SKPD Tahun 2013 Dinas Komunikasi dan Informatika Lampiran 28 : Ringkasan DPA-SKPD Tahun 2013 Badan Perpustakaan dan Kearsipan

Daerah

Lampiran 29 : Ringkasan DPA-SKPD Tahun 2013 Dinas Pertanian Tanaman Pangan Lampiran 30 : Ringkasan DPA-SKPD Tahun 2013 Dinas Perkebunan

Lampiran 31 : Ringkasan DPA-SKPD Tahun 2013 Dinas Peternakan Lampiran 32 : Ringkasan DPA-SKPD Tahun 2013 Dinas Kehutanan

Lampiran 33 : Ringkasan DPA-SKPD Tahun 2013 Dinas Energi dan Sumber Daya Mineral

POLBAN

viii

Lampiran 34 : Ringkasan DPA-SKPD Tahun 2013 Dinas Perindustrian dan Perdagangan

Lampiran 35 : Ringkasan DPA-SKPD Tahun 2013 Badan Penanggulangan Bencana

Daerah

Lampiran 36 : Ringkasan DPA-SKPD Tahun 2013 Dinas Perikanan dan Kelautan

POLBAN

ix DAFTAR ISI

Halaman

Lembar Identitas dan Pengesahan ……….……….... i

Abstrak ………..………. ii

Kata Pengantar ……… iv

Daftar Tabel………..……… v

Daftar Gambar/Ilustrasi ……….…. vi

Daftar Lampiran ……….. vii

Bab I. Pendahuluan ……… 1

1.1. Latar Belakang ……… 1

1.2. Perumusan Masalah ………. 4

1.3. Tujuan dan Manfaat ………. 4

1.4. Batasan Masalah ……….. 5

Bab II. Tinjauan Pustaka ………... 6

2.1. Perencanaan Dan Penganggaran Daerah ……… 6

2.2. Anggaran Berbasis Kinerja ……… 7

2.3. Analisis Standar Biaya (ASB) ……… 7

2.4. Dasar Hukum Analisis Standar Biaya (ASB) ……… 11

2.5. Perilaku Belanja ……… 14

2.6. Activity Based Costing (ABC) ……….. 16

Bab III. Metode Penelitian ……….. 18

3.1. Variabel Penelitian ………... 18

3.2. Deskripsi Operasionalisasi Variabel ………. 18

3.3. Jenis dan Sumber Data ……….. 19

3.4. Teknik Pengumpulan Data ……… 19

3.5. Tahap Penyusunan Model ………. 20

3.6. Tahap Pembentukan Model ……… . 22

Bab IV. Hasil dan Pembahasan ……….. 25

4.1. Tahap Pengumpulan Data ………. 25

4.2. Tahap Penyetaraan Kegiatan ……… 26

4.3. Tahap Pembentukan Model ……….. 33

Bab V. Kesimpulan dan Saran ……… 38

5.1. Kesimpulan ………... 38 5.2. Saran ……… 38

POLBAN

x

Daftar Pustaka ……… . 40 Lampiran

Rekap Penggunaan Anggaran Personalia Tenaga Peneliti

POLBAN

ii

KATA PENGANTAR

Dengan segala kerendahan hati dan rasa bahagia, penulis memanjatkan puji dan syukur kehadirat Illahi Robbi atas segala rahmat, petunjuk, dan karunia yang telah dilimpahkan-Nya sehingga penulis dapat menyelesaikan proposal penelitian pemula ini.

Proposal penelitian pemula yang berjudul “Model Penyusunan Analisis Standar Belanja (ASB) Dalam Menunjang Proses Perencanaan, Penganggaran, Dan Pengawasan Anggaran Pendapatan Dan Belanja Daerah (APBD) Pemerintah Provinsi Jawa Barat” ini disusun dalam rangka mengisi salah satu program penelitian pemula sumber dana DIPA di lingkungan internal Politeknik Negeri Bandung.

Pada kesempatan ini, Penulis ingin menyampaikan rasa terimakasih yang sebesar-besarnya kepada:

1. Tim evaluator yang telah bersedia memberikan masukan dan saran-sarannya.

2. Dr. Ir. Ediana Sutjiredjeki, M.Sc selaku kepala Unit Penelitian dan Pengabdian

Kepada Masyarakat Politeknik Negeri Bandung beserta stafnya yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian ini.

3. Dadang Hermawan, S.E., M.Si selaku Ketua Jurusan Akuntansi Politeknik Negeri

Bandung.

4. Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu

Penulis dalam menyelesaikan proposal penelitian ini.

Penulis menyadari bahwa proposal penelitian ini masih sangat jauh dari sempurna. Oleh sebab itu, penulis mengharapkan kritik dan saran yang membangun untuk memperbaiki penelitian ini kedepannya sehingga dapat bermanfaat bagi pembaca lainnya. Bandung, April 2014 Penulis

POLBAN

DAFTAR ISI

Halaman

Lembar Identitas dan Pengesahan ……….……….... i

Abstrak ………..………. ii

Kata Pengantar ……… iv

Daftar Tabel………..……… v

Daftar Gambar/Ilustrasi ……….…. vi

Daftar Lampiran ……….. vii

Bab I. Pendahuluan ……… 1

1.1. Latar Belakang ……… 1

1.2. Perumusan Masalah ………. 4

1.3. Tujuan dan Manfaat ………. 4

1.4. Batasan Masalah ……….. 5

Bab II. Tinjauan Pustaka ………... 6

2.1. Perencanaan Dan Penganggaran Daerah ……… 6

2.2. Anggaran Berbasis Kinerja ……… 7

2.3. Analisis Standar Biaya (ASB) ……… 7

2.4. Dasar Hukum Analisis Standar Biaya (ASB) ……… 11

2.5. Perilaku Belanja ……… 14

2.6. Activity Based Costing (ABC) ……….. 16

Bab III. Metode Penelitian ……….. 18

3.1. Variabel Penelitian ………... 18

3.2. Deskripsi Operasionalisasi Variabel ………. 18

3.3. Jenis dan Sumber Data ……….. 19

3.4. Teknik Pengumpulan Data ……… 19

3.5. Tahap Penyusunan Model ………. 20

3.6. Tahap Pembentukan Model ……… . 22

Bab IV. Hasil dan Pembahasan ……….. 25

4.1. Tahap Pengumpulan Data ………. 25

POLBAN

4.2. Tahap Penyetaraan Kegiatan ……… 26

4.3. Tahap Pembentukan Model ……….. 33

Bab V. Kesimpulan dan Saran ……… 38

5.1. Kesimpulan ………... 38

5.2. Saran ……… 38

Daftar Pustaka ……… . 40 Lampiran

Rekap Penggunaan Anggaran Personalia Tenaga Peneliti

POLBAN

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Undang-Undang Nomor 17 Tentang Keuangan Negara menetapkan bahwa Anggaran Pendapatan dan Belanja Daerah (APBD) disusun berdasarkan pendekatan prestasi kerja yang akan dicapai. Untuk mendukung kebijakan ini perlu dibangun suatu sistem yang dapat menyediakan data dan informasi untuk menyusun Anggaran Pendapatan dan Belanja Daerah (APBD) dengan pendekatan kinerja.Anggaran Pendapatan dan Belanja Daerah (APBD) berbasis kinerja yang disusun oleh pemerintah daerah harus didasarkan pada Standar Pelayanan Minimal (SPM) yang telah ditetapkan oleh pemerintah. Untuk dapat membuat Anggaran Pendapatan dan Belanja Daerah (APBD) berbasis kinerja, pemerintah daerah harus memiliki perencanaan stratejik (Renstra). Renstra disusun secara objektif dan melibatkan seluruh komponen yang ada di dalam pemerintahan. Dengan adanya sistem tersebut pemerintah daerahakan dapat mengukur kinerja keuangannya yang tercermin dalam Anggaran Pendapatan dan Belanja Daerah (APBD). Agar sistem dapat berjalan dengan baik perlu ditetapkan beberapa hal yang sangat menentukan yaitu standar harga, tolok ukur kinerja dan Standar Pelayanan Minimal (SPM) yang ditetapkan berdasarkan peraturan perundang-undangan (Kawedar, dkk. 20009:121).

Pengukuran kinerja digunakan untuk menilai keberhasilan atau kegagalan pelaksanaan kebijakan/ program/ kegiatan sesuai dengan sasaran dan tugas yang telah ditetapkan dalam rangka mewujudkan visi dan misi pemerintah daerah. Salah satu aspek yang diukur dalam penilaian kinerja pemerintah daerah adalah aspek keuangan berupa Anggaran Berbasis Kinerja (Kawedar, dkk. 2009:123). Anggaran berbasis kinerja pada dasarnya merupakan salah satu fungsi dari penganggaran sektor publik, disamping beberapa fungsi utama lainnya seperti sebagai alat perencanaan, alat pengendalian, alat kebijakan fiskal, alat politik, alat koordinasi dan komunikasi, alat penilaian kinerja, alat motivasi, dan alat menciptakan ruang publik (Mardiasmo, 2009). Untuk melakukan suatu pengukuran kinerja perlu ditetapkan indikator-indikator terlebih dahulu antara lain

indikator masukan (input) berupa dana, sumber daya manusia dan metode kerja.

POLBAN

2

Agar input dapat diinformasikan dengan akurat dalam suatu anggaran, maka perlu dilakukan penilaian terhadap kewajarannya. Dalam menilai kewajaran input

dengan keluaran (output) yang dihasilkan, peranAnalisis Standar Belanja (ASB)

sangat diperlukan. Analisis Standar Belanja (ASB) adalah penilaian kewajaran atas beban kerjadan biaya yang digunakan untuk melaksanakan suatu program/ kegiatan (Hafiz Tanjung, 2010).

Penjabaran Undang-undang Nomor 32 Tahun 2004 terdapat dalam Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, yang kemudian dijabarkan lagi dalam Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, kemudian terbitlah Permendagri Nomor 59 Tahun 2007 sebagai penyempurnaan atas Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengeloaan Keuangan Daerah. Dalam regulasi yang telah ditetapkan tersebut, Analisis Standar Belanja (ASB) merupakan salah satu instrumen pokok dalam penganggaran berbasis kinerja. Walaupun regulasi tersebut mengamanatkan Analisis Standar Belanja (ASB), akan tetapi belum ada regulasi yang secara operasional mengatur pelaksanaan Analisis Standar Belanja (ASB).

Beberapa Penelitian terkait Analisis Standar Belanja (ASB) telah dilakukan, tetapi jumlahnya masih sedikit sekali. Penelitian tentang Analisis

Standar Belanja (ASB) yang telah dilakukan diantaranya : Activity Based Costing

(ABC) Sebagai Pendekatan Baru Untuk Menghitung Analisis Standar Belanja (ASB) Dalam Penyusunan Anggaran Pendapatan Belanja Daerah (APBD), Konsep Analisis Standar Belanja (ASB) Dalam Akuntansi Sektor Publik, Peranan dan Teknik Penyusunan Analisis Standar Belanja Dalam penyusunan APBD, dan Kajian Analisis Standar Belanja Pemerintah Kota Batu namun sampai saat ini belum ada penelitian terkait Model Penyusunan Analisis Standar Belanja (ASB) Dalam Menunjang Proses Perencanaan, Penganggaran dan Pengawasan Anggaran Pendapatan dan Belanja Daerah Pemerintah Provinsi Jawa Barat.

Pengelolaan keuangan daerah yang dilakukan oleh Pemerintah Provinsi Jawa Barat secara umum sudah baik, ini dibuktikan dengan diperolehnya opini Wajar Tanpa Pengecualian (WTP) dari Badan Pemeriksa Keuangan (BPK) selama 2 (dua) tahun terakhir yaitu pada tahun 2011 dan tahun 2012 terkait hasil audit

POLBAN

3

atas laporan keuangan Pemerintah Provinsi Jawa Barat.Namun, hingga saat ini laporan kinerja Pemerintah Provinsi Jawa Barat dilihat dari penilaian atas laporan hasil evaluasi akuntabilitas kinerja tahun 2012 yang dilakukan oleh Kementrian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi (KemenPANRB) terhadap 81 (delapan puluh satu) Kementrian/Lembaga dan 33 (tiga puluh tiga) Provinsi di Indonesia, dimana Pemerintah Provinsi Jawa Barat mendapatkan nilai CC (cukup baik) dengan skor 50 – 65, nilai tersebut masih kalah jika dibandingkan dengan 6 (enam) Pemerintah Provinsi lain seperti : Pemerintah Provinsi Daerah Istimewa Yogyakarta, Jawa Tengah, Jawa Timur, Kalimantan Selatan, Kalimantan Timur, dan Pemerintah Provinsi Sumatera Selatan yang masing-masing memperoleh nilai Baik dengan skor 65 – 75 yang hingga saat ini merupakan nilai tertinggi bagi tingkat Pemerintah Provinsi di Indonesia.

Pemerintah Provinsi Jawa Barat dalam melaksanakan penganggaran belum sepenuhnya menerapkan anggaran berbasis kinerja, diantaranya belum diterapkan konsep Analisis Standar Belanja (ASB) yang merupakan salah satu komponen yang harus dipertimbangkan dalam penetapan belanja daerah yang tercantum dalam Undang-undang Nomor 32 Tahun 2004 pasal 167 ayat (3) hal tersebut dikemukakan oleh Drs. Sri Mulyono, M.Si. selaku Kepala Biro Keuangan Sekretariat Daerah Provinsi Jawa Barat, alokasi belanja ke dalam aktivitas untuk menghasilkan output seringkali tanpa alasan dan justifikasi yang kuat. Untuk mewujudkan azas efisiensi dan ekonomis dalam penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD), perlu ditetapkan indikator-indikator terlebih dahulu, antara lain indikator masukan (input) berupa sumber dana, sumber daya manusia, dan metoda kerja. Indikator tersebut digunakan sebagai standar dalam penyusunan anggaran program/ kegiatan dan sebagai standar dalam penilaian terhadap kewajaran oleh Tim Anggaran Pemerintah Daerah (TAPD) atas program/ kegiatan yang diajukan oleh tiap Satuan Kerja Perangkat Daerah (SKPD) (Kawedar dkk, 2008:142). Beberapa Pemerintah Daerah yang telah menerapkan konsep Analisis Standar Belanja (ASB) diantaranya : Pemerintah Provinsi Daerah Istimewa Yogyakarta, Pemerintah Kota Batu, Pemerintah Daerah Kabupaten Purworejo, Pemerintah Daerah Kabupaten Banyumas dan Pemerintah Kabupaten Bandung.

POLBAN

4

Berdasarkan fenomena diatas, maka penulis tertarik untuk melakukan

penelitian dengan judul “MODEL PENYUSUNAN ANALISIS STANDAR

BELANJA (ASB) DALAM MENUNJANG PROSES PERENCANAAN, PENGANGGARAN DAN PENGAWASAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH PEMERINTAH PROVINSI JAWA BARAT”.

1.2. Perumusan Masalah

Dari uraian diatas, maka permasalahan yang dapat dirumuskan adalah:

1. Bagaimana tahap-tahap penyusunan model prediksi Analisis Standar Belanja

(ASB) yang sesuai dengan karakteristik program/kegiatan pada Pemerintah Daerah Provinsi Jawa Barat?

2. Bagaimana model prediksi untuk menetapkan total belanja melalui proses

Analisis Standar Belanja (ASB) ?

1.3. Tujuan Dan Manfaat

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui penetapan total biaya dan pengalokasian anggaran secara

efektif dan efisien agar dapat dijadikan acuan atas program/ kegiatan yang sejenis.

2. Untuk menyusun model prediksi Analisis Standar Belanja (ASB) yang sesuai

dengan karakteristik pelaksanaan program/ kegiatan di lingkungan Satuan Kerja Perangkat Daerah (SKPD) Pemerintah Daerah Provinsi Jawa Barat.

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Ilmu Pengetahuan, khususnya bagi pengembangan ilmu akuntansi,

penelitian akan dipublikasikan sehingga diharapkan dapat memberikan informasi lebih luas mengenai penyusunan model prediksi Analisis Standar Belanja (ASB) yang dapat diterapkan di pemerintah daerah dalam penetapan Anggaran Pendapatan dan Belanja Daerah (APBD).

2. Bagi Pemerintah Provinsi Jawa Barat, penelitian ini diharapkan dapat

menjadi bahan pertimbangan untuk dijadikan pedoman dalam penerapan

POLBAN

5

Analisis Standar Belanja (ASB) khususnya di lingkungan Pemerintah Provinsi Jawa Barat.

3. Bagi para peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi dasar penelitian selanjutnya terutama dalam menyusun model Analisis Standar Biaya Pada Belanja lainnya sebagai model prediksi.

1.4. Batasan Masalah

Penelitian ini dibatasi hanya pada belanja bimbingan teknis dan kegiatan sosialisasi/penyuluhan dan hanya menggunakan Dokumen Pelaksana Anggaran (DPA) Tahun 2013 dari seluruh Satuan Perangkat Daerah (SKPD). Hal tersebut dikarenakan Biro Keuangan Pemerintah Provinsi Jawa Barat keberatan untuk memberikan rincian data dan DPA periode sebelumnya dan menurut mereka, periode satu tahun sudah cukup mewakili untuk menyususn suatu model, karena anggran tahun-tahun sebelumnya tidak jauh berbeda dengan anggran tahun 2013.

POLBAN

6

BAB II

TINJAUAN PUSTAKA

2.1. Perencanaan dan Penganggaran Daerah

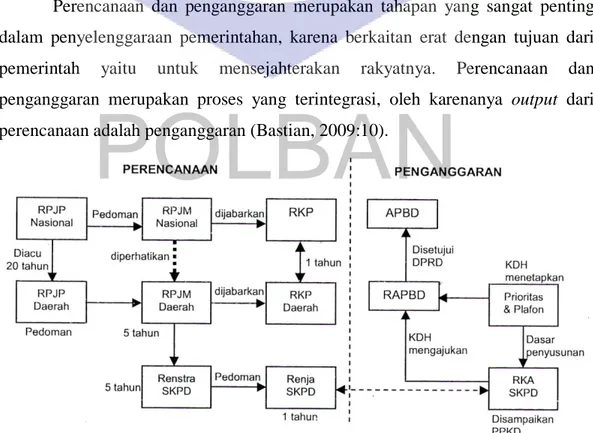

Istilah perencanaan dan penganggaran dapat diartikan secara terpisah, menurut Undang-undang Nomor 25 Tahun 2004 Tentang Sistem Perencanaan Pembangunan Nasional menyatakan bahwa “Perencanaan adalah suatu proses untuk menentukan tindakan masa depan yang tepat, melalui urutan pilihan, dengan memperhitungkan sumber daya yang tersedia”. Sementara itu, penganggaran dapat diartikan sebagai suatu proses untuk menyusun sebuah anggaran. Sementara itu pengertian anggaran menurut Hafiz Tanjung (2008:81) “anggaran merupakan pedoman tindakan yang akan dilaksanakan oleh pemerintah meliputi rencana pendapatan, belanja, transfer, dan pembiayaan yang diukur dalam satuan rupiah, yang disusun menurut klasifikasi tertentu secara sistematis untuk suatu periode”.

Perencanaan dan penganggaran merupakan tahapan yang sangat penting dalam penyelenggaraan pemerintahan, karena berkaitan erat dengan tujuan dari pemerintah yaitu untuk mensejahterakan rakyatnya. Perencanaan dan

penganggaran merupakan proses yang terintegrasi, oleh karenanya output dari

perencanaan adalah penganggaran (Bastian, 2009:10).

Gambar 2.1 Alur Perencanaan dan Penganggaran Menurut UU Nomor 32/2004

POLBAN

7

Sumber : Diskusi Publik Tinjauan Kebijakan Perencanaan Penganggaran Daerah, 29 Desember 2004 dalam Indra Bastian (2009:5)

2.2. Anggaran Berbasis Kinerja

Anggaran Berbasis Kinerja merupakan metode penganggaran bagi manajemen untuk mengaitkan setiap biaya yang dituangkan dalam kegiatan-kegiatan dengan manfaat yang dihasilkan. Manfaat tersebut dideskripsikan pada seperangkat tujuan dan sasaran yang dituangkan dalam target kinerja pada setiap unit kerja. Anggaran Berbasis Kinerja yang efektif akan mengidentifikasikan keterkaitan antara nilai uang dan hasil, serta dapat menjelaskan bagaimana keterkaitan tersebut dapat terjadi yang merupakan kunci pengelolaan program secara efektif. Jika terjadi perbedaan antara rencana dan realisasinya, dapat dilakukan evaluasi sumber-sumber input dan bagaimana keterkaitannya dengan output/outcome untuk menentukan efektivitas dan efisiensi pelaksanaan program. (Pedoman Penyusunan Penyusunan APBD Berbasis Kinerja (Revisi), 2005)

2.3. Analisis Standar Biaya (ASB)

Analisis Standar Belanja (ASB) sudah diperkenalkan kepada Pemerintah Daerah dalam Peraturan Pemerintah No. 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah. Istilah yang digunakan dalam PP No. 105 tersebut adalah Standar Analisa Belanja atau SAB yang mempunyai makna penilaian kewajaran atas beban kerja dan biaya terhadap suatu kegiatan.

Menurut Hafiz Tanjung (2010) Analisis Standar Biaya (ASB) adalah“Penilaian kewajaran atas beban kerja dan biaya yang dialokasikan untuk melaksanakan suatu kegiatan”.

Analisis Standar Biaya/Belanja (ASB) merupakan salah satu komponen yang harus dikembangkan sebagai dasar pengukuran kinerja keuangan dalam penyusunan APBD dengan pendekatan kinerja. ASB adalah standar yang digunakan untuk menganalisis kewajaran beban kerja atau biaya setiap program atau kegiatan yang akan dilaksanakan oleh suatu Satuan Kerja dalam satu tahun anggaran. Penerapan ASB pada dasarnya akan memberikan manfaat antara lain:

POLBAN

8

(1) Dapat menentukan kewajaran belanja untuk melaksanakan suatu kegiatan sesuai dengan tupoksinya; (2) Meminimalisir terjadinya pengeluaran yang kurang jelas yang menyebabkan inefisiensi anggaran; (3) Meningkatkan efisiensi dan efektifitas dalam pengelolaan Keuangan Daerah; (4) Penentuan anggaran berdasarkan pada tolok ukur kinerja yang jelas; dan (5) Unit kerja mendapat keleluasaan yang lebih besar untuk menentukan anggarannya sendiri.

Analisis Standar Biaya (ASB) mendorong penetapan biaya dan pengalokasian anggaran kepada setiap aktivitas unit kerja menjadi lebih logis dan mendorong dicapainya efisiensi secara terus menerus karena adanya perbandingan (benchmarking) biaya per unit setiap output dan diperoleh praktek-praktek terbaik (best practies) dalam desain aktivitas (Kawedar dkk, 2008:144).

Salah satu aspek yang diukur dalam penilaian kinerja pemerintah daerah adalah aspek keuangan berupa Anggaran Berbasis Kinerja (ABK). Untuk melakukan suatu pengukuran kinerja perlu ditetapkan indikator-indikator terlebih

dahulu antara lainindikator masukan (input) berupa dana, sumber daya manusia

dan metodekerja. Agar input dapat diinformasikan dengan akurat dalam

suatuanggaran, maka perlu dilakukan penilaian terhadap kewajarannya.

Dalammenilai kewajaran input dengan keluaran (output) yang dihasilkan, peran

Analisis Standar Biaya (ASB) sangat diperlukan.

Manfaat yang dapat diperoleh dari Pemerintah Daerah ketika menggunakan Analisis Standar Belanja adalah sebagai berikut :

a. Penetapan plafon anggaran pada saat Prioritas dan Plafon Anggaran Sementara (PPAS) menjadi obyektif tidak lagi berdasarkan “intuisi”

b. Dapat menentukan kewajaran biaya untuk melaksanakan suatu kegiatan.

c. Meminimalisir terjadinya pengeluaran yang kurang jelas yang menyebabkan inefisiensi anggaran.

d. Penentuan anggaran berdasarkan pada tolok ukur kinerja yang jelas. e. Penentuan besaran alokasi setiap kegiatan menjadi objektif.

f. Memiliki argumen yang kuat jika “dituduh” melakukan pemborosan. g. Penyusunan anggaran menjadi lebih tepat waktu.

Penilaian terhadap kewajaran beban kerja usulan program atau kegiatan dalam hal ini dikaitkan dengan komponen dan tingkat pelayanan yang akan

POLBAN

9

dicapai, jangka waktu pelaksanaan, serta kapasitas satuan kerja untuk melaksanakan kegiatan. Ukuran kapasitas satuan kerja dapat diproyeksikan dengan jumlah jam kerja normal pegawai negeri yang tersedia. Hubungan antara kapasitas satuan kerja normal tersebut dengan jumlah jam yang dibutuhkan untuk melaksanakan seluruh kegiatan yang menjadi tugas pokok fungsi Satuan Kerja Perangkat Daerah (SKPD) merupakan salah satu ukurun kewajaran beban kerja.

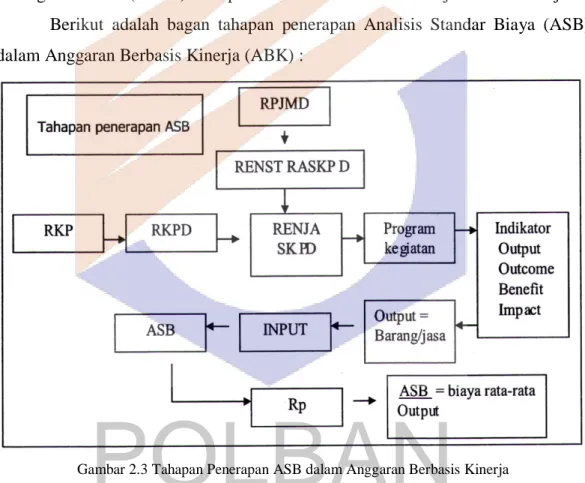

Berikut adalah bagan tahapan penerapan Analisis Standar Biaya (ASB) dalam Anggaran Berbasis Kinerja (ABK) :

Gambar 2.3 Tahapan Penerapan ASB dalam Anggaran Berbasis Kinerja Sumber : Warsito Kawedar, dkk (2008:148)

Dari gambar diatas dapat dijelaskan sebagai berikut :

a. Berdasarkan RPJM Daerah yang disusun secara simultan dengan penyusunan

renstra Satuan Kerja Perangkat Daerah (SKPD), renstra Satuan Kerja Perangkat Daerah (SKPD) ditetapkan dengan peraturan pimpinan Satuan Kerja Perangkat Daerah (SKPD). Renstra Satuan Kerja Perangkat Daerah (SKPD) memuat visi, misi, tujuan, strategi, kebijakan, program dan kegiatan pembangunan sesuai tugas dan fungsi Satuan Kerja Perangkat Daerah (SKPD) dan bersifat indikatif.

POLBAN

10

b. Dengan berpedoman pada renstra Satuan Kerja Perangkat Daerah (SKPD) di

atas dan mengacu pada Rencana Kerja Pemerintah (RKP), Satuan Kerja Perangkat Daerah (SKPD) menyusun renja Satuan Kerja Perangkat Daerah (SKPD) yang memuat kebijakan, program dan kegiatan pembangunan baik yang dilaksanakan langsung oleh Pemerintah Daerah maupun dengan mendorong partisipasi massyarakat. Rencana Kerja Pemerintah Daerah (RKPD) disusun secara simultan bersamaan dengan penyusunan renja Satuan Kerja Perangkat Daerah (SKPD).

c. Berdasarkan program dan kegiatan yang sudah ditetapkan, Satuan Kerja

Perangkat Daerah (SKPD) kemudian menentukan indikator input, output,

outcome dan sampai pada benefit dan impact.

d. Berdasarkan output yang akan dihasilkan berupa barang atau jasa, dan

indicator input (dana, sumber daya manusia, perjalanan dinas, peralatan dan bahan) Satuan Kerja Perangkat Daerah (SKPD) kemudian melakukan perhitungan anggaran per jenis kegiatan dengan menggunakan Analisis Standar Biaya (ASB).

Analisis Standar Biaya (ASB) memiliki peran yang penting dalam pengelolaan keuangan daerah (APKASI, 2009), yaitu :

1) Tahap Perencanaan

Analisis Standar Biaya (ASB) dapat digunakan pada saat perencanaan keuangan daerah. Analisis Standar Biaya (ASB) dapat dipergunakan pada saat musrenbang, rencana jangka panjang (renja), dan pada saat penentuan prioritas. Pada tahap-tahap tersebut Analisis Standar Biaya (ASB) digunakan untuk menentukan pagu indikatif dari kegiatan-kegiatan yang diusulkan oleh masyarakat.

2) Tahap Penganggaran

Analisis Standar Belanja (ASB) digunakan pada saat proses perencanaan anggaran. Analisis Standar Belanja (ASB) merupakan pendekatan yang digunakan oleh Tim Anggaran PemerintahDaerah (TAPD) untuk mengevaluasi usulan program, kegiatan, dan anggaran setiap satuan kerja dengan cara menganalisis beban kerja dan biaya dari usulan program atau kegiatan yang bersangkutan.

POLBAN

11

Analisis Standar Belanja (ASB) digunakan pada saat mengkuantitatifkan program dan kegiatan setiap Satuan Kerja Perangkat Daerah (SKPD) menjadi Rencana Kerja dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD). Rencana Kerja dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) berisi rencana program dan kegiatan yang akan dilaksanakan beserta usulan anggaran yang akan digunakan. Untuk mengetahui beban kerja dan beban biaya yang optimal dari setiap usulan program atau kegiatan yang diusulkan, langkah yang dilakukan adalah dengan menggunakan formula perhitungan Analisis Standar Belanja (ASB) yang terdapat pada masing-masing jenis Analisis Standar Belanja (ASB).

3) Tahap Pengawasan/ Pemeriksaan

Pada tahap pengawasan/pemeriksaan, pengawas/pemeriksa dapat menggunakan Analisis Standar Belanja (ASB) untuk menentukan batasan mengenai pemborosan/ kerugian negara.Apabila penganggaran belanja melebihi Analisis Standar Belanja (ASB) maka disebut pemborosan.

2.4. Dasar Hukum Analisis Standar Belanja (ASB)

Adapun dasar hukum mengenai Analisis Standar Belanja (ASB) adalah sebagai berikut:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintahan Daerah, Pasal 167

ayat 3 “Belanja daerah sebagaimana dimaksud pada ayat (1) mempertimbangkan analisis standar belanja, standar harga, tolok ukurkinerja; dan standar pelayanan minimal yang ditetapkan sesuai dengan peraturan perundang-undangan”.

2. Penjelasan Undang-Undang No. 32 Tahun 2004 Tentang Pemerintahan, Pasal

167 ayat 3: “Yang dimaksud dengan Analisa Standar Belanja (ASB) adalah

penilaian kewajaran atas beban kerja dan biaya yang digunakan untuk melaksanakan suatu kegiatan.

3. Peraturan Pemerintah No. 105 Tahun 2000 Tentang Pengelolaan dan

Pertanggungjawaban Keuangan Daerah, Pasal 20 ayat 2 “Untuk mengukur

POLBAN

12

kinerja keuangan Pemerintah Daerah, dikembangkan standar analisa belanja,

tolok ukur kinerja dan standar biaya”.

4. Penjelasan Peraturan Pemerintah No. 105 Tahun 2000 Tentang Pengelolaan

dan Pertanggungjawaban Keuangan Daerah, Pasal 20 ayat 2: “Yang dimaksud

dengan standar analisa belanja adalah penilaian kewajaran atas beban kerja

dan biaya terhadap suatu kegiatan.”

5. Peraturan Pemerintah No. 58 Tahun 2005 Tentang Pengelolaan Keuangan

Daerah Pasal 39 ayat 2, “Penyusunan anggaran berdasarkan prestasi kerja sebagaimana dimaksud pada ayat (1) dilakukan berdasarkan capaian kinerja, indikator kinerja, analisis standar belanja, standar satuan harga, dan standar pelayanan minimal”.

6. Peraturan Pemerintah No. 58 Tahun 2005 Tentang Pengelolaan Keuangan

Daerah Pasal 41 ayat 3, “Pembahasan oleh tim anggaran pemerintah daerah sebagaimana dimaksud pada ayat (2) dilakukan untuk menelaah kesesuaian antara RKA-SKPD dengan kebijakan umum APBD, prioritas dan plafon anggaran sementara, prakiraan maju yang telah disetujui tahun anggaran sebelumnya, dan dokumen perencanaan lainnya, serta capaian kinerja, indikator kinerja, analisis standar belanja, standar satuan harga, dan standar pelayanan minimal”.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman

Pengelolaan Keuangan Daerah Pasal 89 ayat 2 : “Rancangan surat edarankepala daerah tentang pedoman penyusunan RKA-SKPD sebagaimana dimaksud pada ayat (1) mencakup : dokumen sebagai lampiran meliputi KUA,

PPA, kode rekening APBD, format RKA-SKPD, analisis standar belanja dan

standar satuan harga”.

8. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang

PedomanPengelolaan Keuangan Daerah Pasal 93 :

(1) Penyusunan RKA-SKPD berdasarkan prestasi kerja sebagaimana

dimaksud dalam Pasal 90 ayat (2) berdasarkan pada indikatorkinerja, capaian atau target kinerja, analisis standar belanja, standar satuan harga, dan standar pelayanan minimal.

POLBAN

13

(2) Analisis standar belanja sebagaimana dimaksud pada ayat (1) merupakan penilaian kewajaran atas beban kerja dan biaya yang digunakan untuk melaksanakan suatu kegiatan.

9. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman

Pengelolaan Keuangan Daerah Pasal 100 ayat 2 “Pembahasan oleh TAPD sebagaimana dimaksud pada ayat (1) dilakukan untuk menelaah kesesuaian antara RKA-SKPD dengan KUA, PPA (Prioritas dan Plafon Anggaran), prakiraan maju yang telah disetujui tahun anggaran sebelumnya, dan dokumen perencanaan lainnya, serta capaian kinerja, indikator kinerja, kelompok

sasaran kegiatan, standar analisis belanja, standar satuan harga, standar

pelayanan minimal, serta sinkronisasi program dan kegiatan antar SKPD”.

10.Peraturan Menteri Dalam Negeri No. 59 Tahun 2007 Tentang Perubahan Atas

Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah Pasal 89 ayat 2 : “Rancangan surat edaran kepala daerah tentang pedoman penyusunan RKA-SKPD sebagaimana dimaksud pada ayat (1) mencakup : dokumen sebagai lampiran surat edaran meliputi KUA, PPAS, analisisstandar belanja dan standar satuan harga.

11.Peraturan Menteri Dalam Negeri No. 59 Tahun 2007 Tentang Perubahan Atas

Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah Pasal 100 ayat 2 : “Pembahasan oleh TAPD sebagaimana dimaksud pada ayat (1) dilakukan untuk menelaah: kesesuaian rencana anggaran dengan standar analisis belanja, standar satuan harga.”

12.Lampiran Peraturan Menteri Dalam Negeri No. 32 Tahun 2008 Tentang

Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2009, (Romawi III) Teknis Penyusunan APBD No. 4 : ” Substansi Surat Edaran Kepala Daerah tentang Pedoman Penyusunan RKA-SKPD kepada seluruh SKPD dan Rencana Kerja dan Anggaran Pejabat Pengelola Keuangan daerah (RKA-PPKD) kepada Satuan kerja pengelola keuangan daerah (SKPKD) lebih disederhanakan, hanya memuat prioritas pembangunan daerah dan program/kegiatan yang terkait, alokasi plafon anggaran sementara untuk setiap program/kegiatan SKPD, batas waktu penyampaian RKA-SKPD

POLBAN

14

kepada PPKD dan dokumen sebagai lampiran Surat Edaran dimaksud meliputi

KUA, PPAS, AnalisisStandar Belanja, dan Standar Satuan Harga.

2.5. Perilaku Belanja

Sebagian besar keputusan yang diambil oleh pemerintah daerah memerlukaninformasi belanja yang didasarkan pada perilakunya. Oleh sebab itu perlu diketahui penggolongan belanja atas dasar perilakunya.

Yang dimaksud dengan perilaku belanja adalah pola perubahan belanja dalam kaitannya deng perubahan target kinerja atau aktivitas pemerintah daerah (misalnya, jumlah peserta dan jumlah hari dalam kegiatan bimbingan teknis). Besar-kecilnya belanja dipengaruhi oleh besar-kecilnya target kinerja kegiatan/aktivitas pemerintah daerah.

Berikut adalah jenis-jenis belanja berdasarkan perilakunya: a. Belanja Variabel

Belanja variabel adalah belanja-belanja yang totalnya selalu berubah secara proporsional (sebanding) dengan perubahan target kinerja kegiatan pemerintah daerah. Besar-kecilnya total belanja variabel dipengaruhi oleh besar-kecilnya target kinerja. Contoh jenis belanja ini antara lain belanja sewa stand per meter persegi, belanja sewa gedung per hari, dan lain sebagainya.

b. Belanja Tetap

Belanja tetap adalah belanja-belanja yang di dalam jarak kapasitas (range of

capacity) tertentu totalnya tetap, meskipun target kinerja pemerintah daerah berubah-ubah. Sejauh tidak melampaui kapasitas, belanja tetap total tidak

dipengaruhi oleh besar-kecilnya target kinerja pemerintah daerah. Contohbelanja

tetap adalah belanja gaji pegawai pemerintah daerah. Besar kecilnya belanja

pegawai tidak dipengaruhi oleh banyak sedikitnya kegiatan yang dilaksanakan oleh pemerintah daerah.

c. Belanja Semi Variabel

POLBAN

15

Belanja Semi Variabel adalah belanja-belanja yang totalnya selalu berubah tetapi tidak proporsional dengan perubahan target kinerja kegiatan pemerintah daerah. Berubahnya belanja ini tidak dalam tingkat perubahan yang konstan. Belanja ini dapat dikelompokkan pada yang tingkat perubahannya, semakin tinggi dan tingkat perubahannya semakin rendah. Dalam belanja semi variable ini terkandung unsur belanja tetap dan unsur belanja variabel.

Perubahan belanja total sebagai akibat dari perubahan target kinerja pemerintah daerah ada tiga macam pola yaitu :

a. Jumlah tetap, meskipun target kinerja kegiatan berubah (belanja tetap).

b. Jumlah berubah secara proporsional dengan perubahan target kinerja

kegiatan (belanja variabel).

c. Jumlah berubah tidak sebanding dengan perubahan target kinerja kegiatan

(belanja semi variabel).

Untuk keperluan perencanaan dan pengendalian belanja, pemerintah daerah harus mengetahui pola perilaku masing-masing belanja. Penentuan pola perilaku belanja berkaitan dengan pemisahan belanja ke dalam unsur belanja tetap dan belanja variabel. Dengan kata lain belanja yang dipisahkan tersebut merupakan belanja yang semi variabel dan atau belanja semi tetap.

Untuk menggambarkan hubungan antara belanja total dengan target kinerja kegiatan pemerintah daerah, pada umumnya dinyatakan dengan fungsi belanja sebagai berikut:

Belanja Total = Belanja Tetap Total + Belanja Variabel Total

Belanja variabel total jumlahnya dipengaruhi oleh besar-kecilnya target kinerja kegiatan. Dengan perkataan lain belanja variabel total merupakan hasil perkalian antara belanja variabel per unit dengan target kinerja kegiatan.

POLBAN

16

2.6. Activity Based Costing (ABC)

Activity Based Costing Sistem adalah suatu sistem akuntansi yang terfokus pada aktivitas-aktifitas yang dilakukan untuk menghasilkan produk/jasa. Activity Based Costing menyediakan informasi perihal aktivitas-aktivitas dan sumber daya yang dibutuhkan untuk melaksanakan aktivitas-aktivitas tersebut. Aktivitas adalah setiap kejadian atau transaksi yang merupakan pemicu biaya (cost driver) yakni, bertindak sebagai faktor penyebab dalam pengeluaran biaya dalam organisasi.

Aktivitas-aktivitas ini menjadi titik perhimpunan biaya. Dalam sistem Activity

Based Costing (ABC), biaya ditelusuri ke aktivitas dan kemudian ke

produk.Sistem Activity Based Costing (ABC) mengasumsikan bahwa

aktivitas-aktivitaslah, yang mengkonsumsi sumber daya dan bukannya produk. Dalam

Activity Based Costing (ABC) mencakup (Garrison, 2006) :

1. Biaya produksi dan non produksi dibebankan ke produk;

2. Beberapa biaya produksi tidak dimasukkan ke dalam biaya produk;

3. Ada sejumlah pool biaya overhead, setiap pul dialokasikan ke produk dan

obyek perhitungan biaya (costing) lainnya dengan menggunakan ukuran

aktivitas masing-masing yang khusus;

4. Basis alokasi biasanya berbeda dengan basis alokasi dalam sistem akuntansi

biaya tradisional.

Tarif overhead atau tarif aktivitas disesuikan dengan kapasitas aktivitas dan bukan dengan kapasitas yang dianggarkan.

Tahap awal implementasi Activity Based Costing (ABC) harus dilakukan

beberapa aktivitas sebagai berikut:

1. Aktivitas tingkat unit dilakukan untuk setiap unit produksi. Biaya aktivitas

tingkat unit bersifat proposional dengan jumlah unit yang diproduksi.

2. Aktivitas tingkat batch dilakukan setap batch diperoses tanpa memperhatikan

tingkat unit yang ada dalam batch tersebut.

3. Aktivitas tingkat produk, yaitu berkaitan dengan produk spesifik dan biasanya

dikerjakan tanpa memperhatikan berapa batch atau berapa unit yang diproduksi atau jual.

POLBAN

17

4. Aktivitas yang berkaitan dengan fasilitas tanpa membedakan pelayanan

terhadap para pelanggan, barang apa yang diproduksi, berapa batch yang dijalankan atau berapa unit yang dibuat.

Selanjutnya tahapan yang kedua membebankan biaya ke pool biaya

aktivitas .Sebagian besar biaya overhead diklasifikasikan dalam akuntansi dasar perusahaan berdasarkan departemen di mana biaya tersebut terjadi. Sebagai contoh gaji, perlengkapan , sewa, dan sebagainya yang terjadi di Departemen pemasaran akan dibebankan pada departemen tersebut. Dalam beberapa kasus, beberapa atau semua biaya dapat di telusuri secara langsung ke salah satu pola biaya aktivitas dalam sistem Activity Based Costing (ABC).

POLBAN

18

BAB III

METODE PENELITIAN

3.1. Variabel Penelitian

Variabel penelitian adalah atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variansi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiono 2006:61).

Dalam penelitian ini yang menjadi variabel bebas (X) adalah pengendali

belanja (Cost Driver), didalam penyusunan model Analisis Standar Belanja (ASB)

pengendali belanja ini bisa berbeda-beda tergantung jenis kegiatannya, sedangkan yang menjadi variabel terikat (Y) atau variabel yang dipengaruhi adalah Total Belanja (Total Cost) dari suatu jenis kegiatan.

Dari penelitian ini salah satunya akan didapatkan suatu persamaan regresi

(Y = a + bx) dengan menggunakan Pendekatan Regresi Sederhana (Ordinary

Least Square) dimana (a) merupakan satuan pengendali Belanja Tetap (Fixed

Cost) dari jenis kegiatan dan (b) adalah satuan pengendali Belanja Variabel

(Variabel Cost). Persamaan regresi ini salah satu komponen yang akanterdapat dalam model Analisis Standar Belanja (ASB) sebagai rumus perhitungan untuk menilai kewajaran suatu program/ kegiatan yang sejenis dengan masing-masing model Analisis Standar Belanja (ASB).

3.2. Deskripsi Operasional Variabel

Kegiatan Bimbingan Teknis/ Pelatihan merupakan kegiatan untuk memberikan pelatihan kepada para pegawai dilingkungan Satuan Kerja Perangkat Daerah (SKPD) atau kepada masyarakat untuk memperoleh keahlian tertentu.Tujuan kegiatan ini adalah untuk memberikan keahlian untuk masalah-masalah yang sifatnyaoperasional yang menjadi kebutuhan utama Satuan Kerja Perangkat Daerah (SKPD) serta masyarakat luas.

Kegiatan Sosialisasi/Penyuluhan bertujuan agar masyarakat dapat secara langsungberkomunikasi tentang program atau misi yang sedang dibawakan olehSatuan Kerja Perangkat Daerah (SKPD). Kegiatan ini dipersyaratkan

POLBAN

19

menghadiri secara fisik danberkomunikasi secara interaktif dengan masyarakat yang ingindisosialisasi.

Pengendali belanja (cost driver) adalah faktor-faktor yang mempengaruhi besarkecilnya belanja dari suatu kegiatan, faktor-faktor ini tentunyamerupakan beban kerja riil dari kegiatan yang dimaksud.

Satuan pengendali belanja tetap (fixed cost) merupakan belanja yang

nilainyatetap untuk melaksanakan satu kegiatan.Belanja tetap ini tidakdipengaruhi oleh adanya perubahan volume/target kinerja suatukegiatan.Besarnya nilai satuan pengendali belanja tetapmerupakan batas maksimal untuk setiap kegiatan dimana penyusun anggaran tidak boleh melebihi nilai tersebut, namun diperbolehkan apabila menentukan belanja tetap dibawah nilai yang ditetapkan.

Satuan pengendali belanja variabel(variable cost)merupakan besarnya

perubahan belanja variabel untuk masing-masingkegiatan yang dipengaruhi oleh perubahan/penambahanvolume kegiatan.

3.3. Jenis Dan Sumber Data

Penelitian ini menggunakan data sekunder berupa Rencana Kerja dan Anggaran (RKA) atau Dokumen Pelaksana Anggaran (DPA) yang ada jenis kegiatan Bimbingan Teknik/ Pelatihan dan kegiatan Sosialisasi/ Penyuluhan. Tahun 2013 dari seluruh Satuan Perangkat Daerah (SKPD) di lingkungan Pemerintahan Provinsi Jawa Barat dan data Standar Biaya Belanja (SBB) yang ada dalam Keputusan Gubernur Nomor : 910/Kep.1166-Pbd/2012 Tentang Standar Biaya Belanja Daerah Pemerintah Provinsi Jawa Barat Tahun Anggaran 2013.

3.4. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan penulis adalah sebagai berikut: 1) Purposive Sampling. Teknik ini digunakan untuk memilih Satuan Kerja

Perangkat Daerah (SKPD) yang melaksanakan kegiatan Bimbingan Teknis/Pelatihan dan Kegiatan Sosialisasi/Penyuluhan.

POLBAN

20

2) Studi dokumentasi, yaitu studi yang digunakan untuk memperoleh Dokumen

Pelaksanaan Anggaran Seluruh Satuan Kerja Perangkat Daerah (SKPD) Provinsi Jawa Barat Tahun Anggaran 2013 yang melaksanaka kegiatan Bimbingan Teknis/Pelatihan dan Kegiatan Sosialisasi/Penyuluhan, serta dokumen Standar Biaya Belanja (SBB) yang ada dalam Keputusan Gubernur Nomor : 910/Kep.1166-Pbd/2012 Tentang Standar Biaya Belanja Daerah Pemerintah Provinsi Jawa Barat Tahun Anggaran 2013.

3.5. Tahap Penyusunan Model

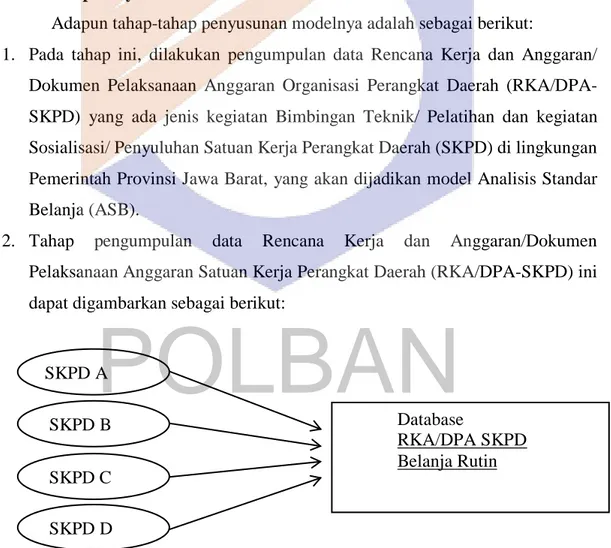

Adapun tahap-tahap penyusunan modelnya adalah sebagai berikut:

1. Pada tahap ini, dilakukan pengumpulan data Rencana Kerja dan Anggaran/

Dokumen Pelaksanaan Anggaran Organisasi Perangkat Daerah (RKA/DPA-SKPD) yang ada jenis kegiatan Bimbingan Teknik/ Pelatihan dan kegiatan Sosialisasi/ Penyuluhan Satuan Kerja Perangkat Daerah (SKPD) di lingkungan Pemerintah Provinsi Jawa Barat, yang akan dijadikan model Analisis Standar Belanja (ASB).

2. Tahap pengumpulan data Rencana Kerja dan Anggaran/Dokumen

Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah (RKA/DPA-SKPD) ini dapat digambarkan sebagai berikut:

Gambar 3.1Tahap Pengumpulan Data Rencana Kerja dan Anggaran/ Dokumen Pelaksanaan Anggaran Organisasi Perangkat Daerah (RKA/DPA-SKPD)

Database RKA/DPA SKPD Belanja Rutin SKPD A SKPD B SKPD C SKPD D

POLBAN

21

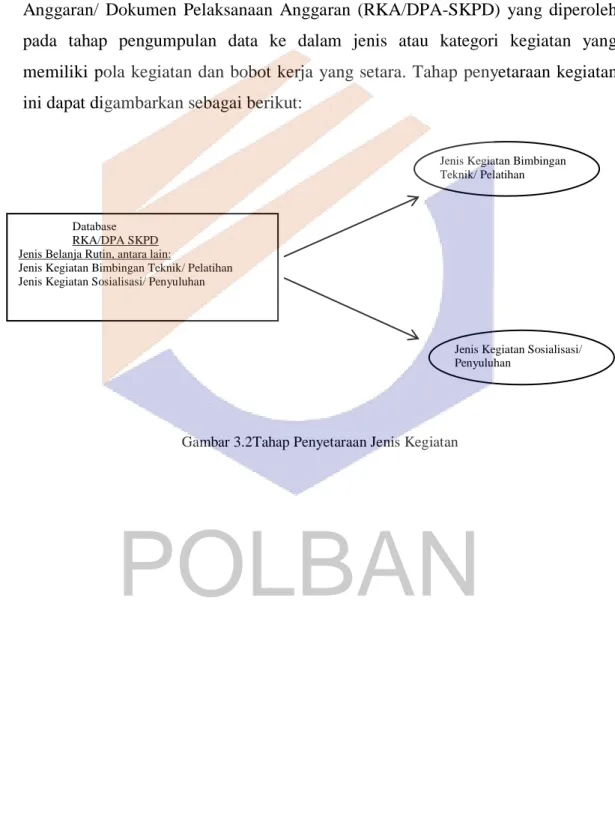

3. Tahap Penyetaraan Kegiatan

Penyetaraan kegiatan dilakukan untuk mengklasifikasikan data Rencana Kerja dan Anggaran/ Dokumen Pelaksanaan Anggaran (RKA/DPA-SKPD) yang diperoleh pada tahap pengumpulan data ke dalam jenis atau kategori kegiatan yang memiliki pola kegiatan dan bobot kerja yang setara. Tahap penyetaraan kegiatan ini dapat digambarkan sebagai berikut:

Gambar 3.2Tahap Penyetaraan Jenis Kegiatan Database

RKA/DPA SKPD Jenis Belanja Rutin, antara lain:

Jenis Kegiatan Bimbingan Teknik/ Pelatihan Jenis Kegiatan Sosialisasi/ Penyuluhan

Jenis Kegiatan Bimbingan Teknik/ Pelatihan

Jenis Kegiatan Sosialisasi/ Penyuluhan

POLBAN

22

3.6 Tahap Pembentukkan Model

Penyusunan Analisis Standar Belanja menggunakan tiga pendekatan

utama, yaitu: pendekatan Activity Based Costing (ABC), pendekatan Ordinary

Least Square (Regresi Sederhana) dan pendekatan Focused Group Discussion

(Metoda Diskusi) (Hafiz Tanjung, 2010).

a)Pendekatan Activity Based Costing (ABC)

Pendekatan Activity Based Costing (ABC) merupakan suatu teknik untuk

mengukur secara kuantitatif biaya dan kinerja dari satu kegiatan (the cost and

performance of activities) serta teknik mengalokasikan penggunaan sumber daya dan biaya kepada masing-masing objek biaya (operasional maupun administrasi)

dalam satu kegiatan. Pendekatan Activity Based Costing (ABC) bertujuan untuk

meningkatkan akurasi biaya penyediaan barang dan jasa yang dihasilkan dengan menghitung biaya tetap (fixed cost) dan biaya variabel (variable cost), sehingga total biaya dengan pendekatan Activity Based Costing (ABC) adalah :

Formulasi biaya diatas sebenarnya sama dengan metode konvensional, hanya saja dalam penentuan komponen biaya tetap dan biaya variabelnya yang berbeda, yaitu melalui identifikasi aktivitas, penentuan cost pool dan cost driver dari setiap

aktivitas, sehingga dihasilkan foemulasi biaya berdasarkan Activity Based

Costing.

Disamping itu, proses evaluasi dan penilaian kewajaran biaya dengan pendekatan ABC dilakukan atas dasar biaya-biaya per kegiatan dan bukan atas

dasar alokasi bruto (gross allocations) pada suatu organisasi atau Satuan Kerja

Perangkat Daerah (SKPD).

b)Pendekatan Ordinary Least Square (Regresi Sederhana) Total Biaya = Biaya Tetap + Biaya Variabel

POLBAN

23

Analisis regresi sederhana adalah suatu teknik yang digunakan untuk membangun suatu persamaan yang menghubungkan antara variabel tidak bebas (Y) dengan variabel bebas (X) sekaligus untuk menentukan nilai ramalan atau dugaannya. Dalam regresi sederhana ini, variabel tidak bebas merupakan total

biaya dari suatu kegiatan, sedangkan variabel bebas merupakan cost driver dari

kegiatan tersebut.

Penggunaan regresi sederhana dalam menyusun Analisis Standar Belanja (ASB) berguna untuk membuat model persamaan regresi untuk peramalan belanja dari suatu kegiatan. Peramalan belanja dengan model regresi ini dengan cara menghitung belanja rata-rata, menghitung batas minimum belanja, dan batas maksimum belanja, serta menghitung prosentase alokasi kepada masing-masing objek belanja.

Persamaan garis regresi sederhana adalah sebagai berikut : Y = a + bX

Di mana X dan Y adalah nilai-nilai yang diperoleh dari pengamatan.Yang perlu ditaksir adalah koefisien a dan b.

Taksiran terbaik untuk koefisien a dan b adalah dengan menggunakan

metode kuadrat terkecil , yaitu :

b = ∑ ( x - ẍ ) ( y - ӯ ) ∑ ( x - ẍ )2 Dimana :

n = Jumlah Data

Dimana koefisien a merupakan biaya tetap, dan koefisien b merupakan koefisien untuk belanja variabel.

POLBAN

24

c) Pendekatan Focused Group Discussion (Metoda Diskusi)

Pendekatan metode diskusi dalam penyusunan Analisis Standar Belanja (ASB) digunakan untuk memperoleh masuk-masukan dari Satuan Kerja Perangkat

Daerah (SKPD) tentang aktivitas dan output dari suatu kegiatan, dan juga

masukan-masukan tentang cost driver dari suatu kegiatan. Hasil yang diharapkan

dari pendekatan metode diskusi ini adalah kesepahaman tentang aktivitas, output

dan cost driver dari suatu kegiatan antara penyusun dan Satuan Kerja Perangkat Daerah (SKPD) dalam penyusunan Analisis Standar Belanja (ASB).

POLBAN

25

BAB IV

HASIL DAN PEMBAHASAN

4.1. Tahap Pengumpulan Data

Pada tahap ini, dilakukan pengumpulan data Rencana Kerja dan Anggaran/ Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah (RKA/DPA-SKPD) Tahun Anggaran 2013 yang ada jenis kegiatan Bimbingan Teknik/ Pelatihan, dan kegiatan Sosialisasi/ Penyuluhan yaitu sebanyak 34 Satuan Kerja Perangkat Daerah (SKPD) di lingkungan Pemerintah Provinsi Jawa Bat.

Adapun daftar 34 SKPD yang dijadikan objek dalam penelitian ini adalah sebagai berikut:

Tabel. IV. 1 Daftar SKPD Yang Menjadi Objek Penelitian

No. Satuan Kerja Perangkat Daerah (SKPD)

1 Dinas Pendidikan

2 Dinas Kesehatan

3 DinasPermukiman dan Perumahan

4 Badan Perencanaan dan Pembangunan Daerah

5 Dinas Perhubungan

6 Badan Pengelolaan Lingkungan Hidup Daerah

7 Badan Pemberdayaan Perempuan Perlindungan Anak, Pengendalian

Kependudukan dan Keluarga Berencana

8 Dinas Sosial

9 Dinas Tenaga Kerja dan Transmigrasi

10 Dinas Koperasi dan Usaha Mikro, Kecil, dan Menengah

11 Dinas Pariwisata dan Kebudayaan

12 Dinas Olah Raga dan Pemuda

13 Badan Kesatuan Bangsa, Politik dan Perlindungan Masyarakat Daerah

14 Sekretariat Daerah

15 Sekretariat Dewan Perwakilan Rakyat Daerah

POLBAN

26

16 Inspektorat

17 Badan Kepegawaian Daerah

18 Badan Pendidikan dan Pelatihan Daerah

19 Badan Pelayanan Perijunan Terpadu

20 Sekretariat Komisi Penyiaran Indonesia Daerah

21 Satuan Polisi Pamong Praja

22 Sekretariat DP KORPRI

23 Badan Ketahanan Pangan Daerah

24 Badan Pemberdayaan Masyarakat dan Pemerintahan Desa

25 Dinas Komunikasi dan Informatika

26 Badan Perpustakaan dan Kearsipan Daerah

27 Dinas Pertanian Tanaman Pangan

28 Dinas Perkebunan

29 Dinas Peternakan

30 Dinas Kehutanan

31 Dinas Energi dan Sumber Daya Mineral

32 Dinas Perindustrian dan Perdagangan

33 Badan Penanggulangan Bencana Daerah

34 Dinas Perikanan dan Kelautan

4.2. Tahap Penyetaraan Kegiatan

Tahap Penyetaraan kegiatan dilakukan setelah tahap pengumpulan data untuk mengklasifikasikan data Rencana Kerja dan Anggaran/ Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah (RKA/DPA-SKPD). Data yang diperoleh pada tahap pengumpulan data digolongkan ke dalam kategori kegiatan yang memiliki pola kegiatan dan bobot kerja yang setara. Tahap penyetaraan kegiatan ini dapat digambarkan sebagai berikut:

POLBAN

27

Gambar 3.2Tahap Penyetaraan Jenis Kegiatan

Pada tahap penyetaraan kegiatan ini diperoleh 74 jenis kegiatan bimbingan teknis/pelatihan dan 49 jenis kegiatan Sosialisasi/penyuluhan. Adapun hasil penyetaraan kegiatan pada tahap ini disajikan sebagai berikut:

Tabel IV.2. Rincian Biaya Kegiatan Bimbingan Teknis/Pelatihan

No Program/Kegiatan Cost Driver Output

(OH) Anggaran (Rp)Total

Orang Hari

1 Diklat Fungsional Auditor Ketua Tim 25 20 500 230.950.000

2 Diklat Tektis Substantif Legal Drfter 40 6 240 94.683.000

3 Diklat Tektis Substantif Kepala Sekolah SLB 30 11 330 224.216.000

4 Kegiatan Bimbingan teknis Perlindungan Korban Tindak Kekerasan dan Pekerja Migran 40 1 40 18.050.000

5 Kegiatan Bimbingan Keterampilan UEP Pekerja Migran (Daerah) 40 2 80 28.575.000

6 Pelatihan Pengolahan Hasil Pertanian Bagi Aparatut dan Non Aparatur 30 6 180 133.360.000

7 Pelatihan THL-POPT 387 5 1935 728.540.000

8 Peningkatan kapasitas SDM Laboratorium di Jawa Barat 90 3 270 190.900.000

9 Bimbingan Pelatihan Sistem Manajemen Mutu ISO 9001:2008 40 1 40 42.915.000

10 Bimtek Pengelolaan Arsip Bagi Sekretaris Desa/Kelurahan Se Jawa Barat 40 1 40 67.160.000

11 Bimbingan Penulisan Karya Ilmiah Bagi Fungsional Perencana 20 4 80 176.725.000

12 Bimbingan Teknis Pengelola Data 52 2 104 81.575.000

13 Bimbingan Teknis Pelaksanaan Perbaikan Rutilahu 1.000 1 1000 1.478.647.000

Database DPA 34 SKPD

Jenis Kegiatan Bimbingan Teknis/ Pelatihan

Jenis Kegiatan Sosialisasi/ Penyuluhan

POLBAN

28 No Program/Kegiatan Cost Driver Output

(OH) Anggaran (Rp)Total

Orang Hari

14 Bimbingan Teknis Peningkatan Infrastruktur Dasar dan Rehab Kantor Desa 5.406 1 5406 2.297.446.000

15 Bimbingan Teknis Perkoperasian di kalangan Generasi Muda dan Kelompok Strategis 100 5 500 230.232.500

16 Pelatihan Akuntansi 25 35 875 1.218.645.000

17 Pelatihan Teknis Substantis 30 9 270 700.785.000

18 Pembinaan dan Pengawasan Pengujian Kendaraan Bermotor di Jawa Barat 50 2 100 247.440.000

19 Pelatihan Literasi Media 100 1 100 24.379.300

20 Bimbingan Teknis Perencanaan Pengadaan Pegawai yang tepat 225 1 225 314.537.500

21 Pembinaan Mental Anggota KORPRI Melalui Pelatihan Kecerdasan Mental 75 2 150 91.675.000

22 Sosialisasi dan Pelatihan Bidang Politik Bagi Partai Politik di Jawa Barat 180 2 360 299.742.700

23 Bimbingan Teknis Konservasi Cagar Budaya 10 7 70 204.483.000

24 Pelatihan Layanan Pendidikan Anak Autis 25 4 100 104.520.000

25 Pelatihan Mata Pelajaran Penjas Adaptif 25 4 100 106.565.000

26 Pelatihan Peningkatan Profesionalisme Pendidik SMK Mata Pelajaran Produktif 192 4 768 744.549.500

27 Pelatihan Untuk Daerah Rawan Bencana Alam Geologi 50 2 100 50.260.000

28 Pelatihan Pengembangan Usaha Pertambangan Skala Kecil di Kabupaten Tasikmalaya dan Kabupaten Ciamis

25 3 75 120.000.000

29 Bimbingan Teknis Penguatan Pengelola Pembangkit Energi Air Skala Kecil 25 2 50 180.000.000

30 Bimbingan dan Pelatihan Penggunaan Bahan Tambahan Makanan (BTM) Pada Industri Makanan dan Minuman

25 3 75 85.625.000

31 Pelatihan Gambar Teknis Bagi IKM Komponen Otomotif 20 4 80 60.500.000

32 Bimbingan Teknis Desain Furniture Rotan 25 3 75 89.775.000

33 Bimbingan Teknis Akreditur 25 3 75 105.850.000

34 Pelatihan Bagi Pencari Kerja ke Luar Negeri 800 17 13600 5.309.415.000

35 Pelatihan Jabar Mengembara 400 3 1200 461.060.000

36 Pelatihan Kewirausahaan Purna TKI 40 6 240 177.075.000

37 Bimbingan Teknis Metodologi Instruktur LPK 50 5 250 137.275.000

38 Bimbingan Teknis Pendidikan HAM 50 3 150 149.140.000

POLBAN

29 No Program/Kegiatan Cost Driver Output

(OH) Anggaran (Rp)Total

Orang Hari

39 Pelatihan Penyusunan Bahan Ajar Berbasis Multimedia 416 3 1248 929.256.000

40 Pelatihan Peningkatan Profesionalisme Bagi Pengawas TK/SD, SMP, SMA 234 2 468 259.245.000

41 Pelatihan Implementasi Kurikulum 2013 Bagi Guru SMP 520 3 1560 811.627.862

42 Pelatihan Manajemen Terpadu Balita Sakit Bagi Bidan Yang Ditempatkan Di Puskesmas PONED Hasil Pembangunan 2011

72 6 432 255.041.000

43 Pelatihan APN Bagi Bidan Yang Bertugas di Puskesmas PONED 336 10 3360 1.574.853.000

44 Pelatihan Bagi Bidan dan Dokter Yang Bertugas di Puskesmas PONED 348 12 4176 1.797.844.000

45 Pelatihan USG Yang Bertugas di Puskesmas PONED 100 5 500 216.933.000

46 TOT HIV/AIDS 60 2 120 64.443.000

47 Pelatihan Jaminan Kesehatan Bagi Petugas Puskesmas 162 6 972 365.275.000

48 Pelatihan Petugas Statistik Perikanan 23 4 92 53.054.000

49 Pelatihan Auditor CBIB (Cara Budidaya Ikan Yang Baik) 30 4 120 90.313.500

50 Pelatihan Manajer Pengendalian Mutu Perbenihan 30 4 120 90.313.500

51 Pelatihan Teknis Pengelolaan Induk Ikan Bagi Petugas Balai Benih Ikan Kab/Kota di Jawa Barat 34 3 102 60.696.000

52 Pelatihan Teknis Pembenihan Ikan Mas dan Nila Nirwana Bagi Unit Pembenihan Rakyat (UPR) 30 2 60 55.306.000

53 Pelatihan Budidaya Ikan Patin Bagi Petugas Balai Benih Ikan Kab/Kota di BPBAT Cijengkol Subang

25 3 75 36.756.000

54 Pelatihan Teknologi Ikan Gurame 110 2 220 58.900.000

55 Bimbingan Teknis Penanganan Ikan Hasil Tangkapan diatas Kapal 40 4 160 148.115.000

56 Bimbingan Teknis Peningkatan kemampuan Aparatur PPNS Terhadap Perda 65 6 390 400.000.000

57 Bimbingan Teknis Rencana Pengembangan Profesionalisme Pol PP 26 3 78 150.000.000

58 Bimbingan Teknis Revitalisasi Pembinaan Kemampuan Aparatur Pol PP 30 3 90 130.000.000

59 Pelatihan Penyusunan Rencana Kontijensi 3 Waduk Besar Saguling, Cirata, dan Jatiluhur di Jawa Barat 60 4 240 486.118.500

POLBAN

30 No Program/Kegiatan Cost Driver Output

(OH) Anggaran (Rp)Total

Orang Hari

60 Pelatihan Pemulihan Rehabilitasi Dan Rekonstruksi Pasca Bencana Bagi Kelompok Masyarakat

50 2 100 76.064.000

61 Pelatihan Penilaian Kerusakan dan Kerugian Pasca Bencana 120 5 600 339.450.000

62 Bimbingan Teknis Capaian Stabilitas Harga dan Pasokan Pangan Sesuai Dengan Standar Pelayanan Minimal

108 3 324 173.425.000

63 Bimbingan Teknis Petugas Pemantau Distribusi, Harga dan Pasokan Pangan 72 3 216 116.493.000

64 Bimbingan Teknis Akses Pangan

40 3 120 76.775.000

65 Pelatihan Seleksi dan Tatacara Pemotongan Hewan Kurban 65 3 195 135.915.000

66 Pelatihan Rantai Dingin Vaksin 22 4 88 51.660.000

67 Pelatihan Pemeriksa Kebuntingan Ternak Domba 75 3 225 203.810.000

68 Pelatihan Petugas ATP 15 3 45 33.350.000

69 Bimbingan Teknis Budidaya Tanaman Tembakau 60 5 300 404.930.000

70 Pelatihan Penguatan Kelembagaan Perkebunan

30 3 90 233.055.000

71 Pembinaan Model Desa Konservasi (MDK) dan Model Kampung Konservasi (MKK) di 9 lokasi 30 3 90 150.152.500

72 Fasilitasi dan Pembinaan Kelompok Satlakdalkarhut di Kabupaten Majalengka, Kabupaten Garut dan Kabupaten Bandung

40 3 120 138.825.000

73 Pelatihan Manajemen Organisasi dan Kepemimpinan Bagi Pengurus Organisasi Perempuan

100 3 300 249.800.000

74 Pelatihan Pengembangan Program P2TP2A Bagi Pengurus P2TP2A 52 3 156 87.556.000