PENGARUH GENDER DAN RELIGIUSITAS TERHADAP PERILAKU ETIS MAHASISWA AKUNTANSI

(Studi Kasus Pada Mahasiswa S1 Akuntansi Universitas Sanata Dharma)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Elisabeth Sakradiana Safron NIM: 152114151

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENGARUH GENDER DAN RELIGIUSITAS TERHADAP PERILAKU ETIS MAHASISWA AKUNTANSI

(Studi Kasus Pada Mahasiswa S1 Akuntansi Universitas Sanata Dharma)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Elisabeth Sakradiana Safron NIM: 152114151

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

Motto dan Persembahan:

“Yesus Penolongku”

(Elisabeth Sakrdiana Safron)

“Jikalau kamu tinggal di dalam aku dan firmanku tinggal didalam kamu, mintalah apa saja yang kamu kehandaki, dan kamu akan menerimanya .”

(Yohanes 15:7)

Kupersembahkan skripsi ini untuk:

Tuhan Yesus Bapaku Ayahku Thobias Dima

Ibuku Maria M. Rinu Seluruh keluarga besarku

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI...x

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK...xiv

ABSTRACT...xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Sistematika Penulisan...4

BAB II KAJIAN PUSTAKA ... 6

A. Teori Pendukung ... 6

1. Pengertian Etika... 6

2. Perilaku Etis... 9

3. Model pengambilan keputusan etis dan perilaku etis ... 10 Gender 12 4. Gender ... 12

5. Religiusitas ... 15

B. Penelitan Sebelumnya ... 18

C. Model Penelitian ... 19

xi

BAB III METODE PENELITIAN ………22

A. Jenis Penelitian………...22

B. Objek dan Subjek Penelitian.……….22

C. Waktu dan Subjek Penelitian……….22

D. Populasi dan Sampel………..23

E. Teknik Pengambilan Data……….23

F. Variabel Penelitian……….24

G. Instrumen Penelitian ………..…25

H. Uji Coba Instrumen………....27

I. Teknik Analisis ...28

BAB IV ANALISIS DATA DAN PEMBAHASAN...32

A. Karateristik Responden .. ………32

B. Analisis Data .. ………35

C. Hasil Penelitian dan Interprestasi ... 43

BAB V PENUTUP...49 A. Kesimpulan ...48 B. Keterbatasan...48 C. Saran...49 DAFTAR PUSTAKA...50 LAMPIRAN...53

xii

DAFTAR TABEL

Tabel 1. Tahapan Model Rest ... 11

Tabel 2. Karateristik Alternatif Jawaban Perilaku Etis ... 26

Tabel 3. Karateristik Alternatif Jawaban Religiusitas... 27

Tabel 4. Karateristik Responden Berdasarkan Jenis Kelamin……….... 32

Tabel 5. Karateristik Responden Berdasarkan Angkatan ... 33

Tabel 6. Karateristk Responden Berdasarkan Agama………. 34

Tabel 7. Karateristk Responden Berdasarkan Usia………35

Tabel 8. Hasil Uji Validitas Berdasarkan Variabel Perilaku Etis……… ... 36

Tabel 9. Hasil Uji Validitas Berdasarkan Varibel Religiusitas ... 37

Tabel 10. Hasil Uji Realibilitas ... 38

Tabel 11. Hasil Uji Normalitas ... 39

Tabel 12. Hasil Uji Multikolinearitas... 39

Tabel 13. Hasil Uji Heteroskedastistas ... 40

xiii

DAFTAR GAMBAR

xiv ABSTRAK

PENGARUH GENDER DAN RELIGIUSITAS TERHADAP PERILAKU ETIS MAHASISWA AKUNTANSI

(Studi Kasus Pada Mahasiswa S1 Akuntansi Universitas Sanata Dharma)

Elisabeth Sakradiana Safron Universitas Sanata Dharma

Yogyakarta 2020

Penelitian ini bertujuan untuk mengetahui pengaruh gender dan religiusitas terhadap perilaku etis mahasiswa Program Studi Akuntansi Universitas Sanata Dharma. Penelitian dilakukan di Universitas Sanata Dharma Yogyakarta. Jumlah responden sebanyak 80 mahasiswa akuntansi Universitas Sanata Dharma Yogyakarta angkatan 2017 dan 2019.

Jenis penelitian ini adalah penelitian deskriptif kuantitatif yang dilaksanakan pada bulan Desember 2019. Pengumpulan data menggunakan teknik kuesioner. Data yang diperoleh kemudian dianalisis dengan menggunakan SPSS versi 21. Uji instrumen dalam penelitian ini yaitu uji validitas dan reliabilitas, metode analisis yang digunakan di dalam penelitian ini adalah uji regresi linear rerganda

Hasil yang diperoleh dalam penelitian ini menunjukkan bahwa terdapat pengaruh gender dan religiusitas terhadap perilaku etis mahasiswa Program Studi Akuntansi Universitas Sanata Dharma

xv ABSTRACT

THE EFFECT OF GENDER AND RELIGIOSITY ON ETHICAL BEHAVIOR OF ACCOUNTING STUDENTS

(A Case Study of Accounting Students at Sanata Dharma University) Elisabeth Sakradiana Safron

Universitas Sanata Dharma Yogyakarta

2020

This study aims to determine the effect of gender and religiosity on ethical behavior of Accounting Students at the Sanata Dharma University. The study was conducted at Sanata Dharma University, Yogyakarta. The number of respondents was 80 Accounting Students at the Sanata Dharma University of Yogyakarta, class of 2017 and 2019.

The type of this study is a quantitative descriptive study conducted in December 2019. Data was collected using survey techniques with the questionnaire. The data obtained was then analyzed using SPSS version 21. The instrument test in this study is the validity and reliability test, the analytical method used in this study is the multiple linear regression test.

The results obtained in this study indicate that there is an influence of gender and religiosity on ethical behavior of students of the Accounting Study Program at Sanata Dharma University.

1 BAB I PENDAHULUAN A. LATAR BELAKANG

Perilaku etis adalah perilaku ketika seseorang dapat bertindak sesuai dengan hukum, peraturan, dan moral yang telah ditetapkan. Perilaku etis sangat penting untuk diterapkan di segala bidang profesi, namun pada kenyataannya masih banyak terjadi penyelewengan etika yang dapat menyebabkan skandal di dalam profesi akuntan dan profesi lainnya. Banyak pihak yang akan terkena dampak dari skandal yang terjadi dalam bidang profesi tersebut, baik mereka yang sudah berkecimpung di dalamnya maupun mereka yang sedang mempersiapkan diri untuk terjun ke dalam profesi tersebut.

Dengan semakin maraknya skandal yang terjadi di dalam suatu bidang profesi, maka akan timbul suatu krisis yang terjadi. Krisis ini pada akhirnya disebut dengan krisis etis profesional. Di dalam bidang profesi akuntansi tentu terdapat banyak etika dan aturan maupun standar yang harus dipatuhi oleh para pihak yang terjun ke dalam bidang profesi tersebut.

Di Indonesia terdapat banyak isu mengenai etika dibidang akuntasi seiring dengan berkembangnya dengan terjadinya berbagai permasalahan dalam kasus pelanggaran etika yang mempengaruhi profesi akuntansi terutama auditor. Hal ini karenakan banyak dunia akuntan yang tidak lagi mempertimbangkan etika demi mendapatkan keuntungan yang

besar,seperti kasus Enron tahun 2001, Worldcom tahun 2001, Kimia Farma tahun 2002, Telkom tahun 2002 dan Lippo tahun 2003 (Yovita dan Rahmawaty, 2016).

Kasus terbesar yang terjadi dalam perilaku etik akuntansi sekarang adalah kasus manipulasi laporan keuangan pada PT Tesco. Skandal Tesco terj adi pada akhir tahun 2014, Tesco merupakan perusahaan retail besar di dunia. Permasalahan yang terjadi pada pada Tesco adalah overstated laba yang dilakukan pihak manajemen Tesco. Pihak manajemen tersebut menggelembungkan labanya sehingga meningkat hingga £250 selama setengah tahun. Dia mencatat laba pada turun. laporan keuangannya menjadi £263 milliar. Tesco melakukan pengakuan dini atau lebih awal atas pendapatan dari supplier, (Fatmi dan Utami, 2017)

Bibit-bibit perilaku tidak etis dikalangan profesional ini sebenarnya sudah tumbuh bahkan sejak sebelum menjadi mahasiswa (sejak SMU ke bawah). Perilaku tersebut, disadari atau tidak, terpupuk oleh aktivitas keseharian dalam kuliah. Salah satu perilaku tidak etis dalam aktivitas keseharian terjadi pada saat kuliah adalah menyontek itu merupakan salah satu contoh perilaku tidak etis, untuk mempelajari perilaku etis yang baik diharapkan dari para pemimpin di masa depan dapat dilihat dari perilaku mahasiswa sekarang.

Dari masalah – masalah yang terjadi di atas maka perilaku dari para pemimpin dimasa depan dapat diprediksi dari perilaku mahasiswa

sekarang. Perilaku mahasiswa perlu diteliti untuk mengetahui sejauh mana mereka akan berperilaku etis atau tidak dimasa yang akan datang, dengan tujuan dapat membantu manajemen perusahaan dalam memecahkan masalah saat mahasiswa tersebut bekerja. Untuk mewujudkan hal tersebut, mahasiswa perlu memahami dan mendalami perilaku etis di perguruan tinggi. Sikap dan perilaku etis akuntan dapat terbentuk melalui proses pendidikan yang terjadi dalam institusi pendidikan yang memiliki program studi akuntansi. Perbedaan nilai dan sifat berdasarkan gender ini akan mempengaruhi pria dan wanita dalam membuat keputusan dan Pratik, oleh karena itu wanita lebih menaati peraturan–peraturan (Wijanti dkk, 2017).

Faktor lain juga yang mempengaruhi perilaku etis mahasiswa adalah religiusitas. Religiusitas didefinisikan oleh (Jhonson et al ,2001 dalam Lung dan Chay,2010) menyatakan sejauh mana orang-orang berkomitmen untuk agama dan ajaran-ajaran yang ada didalamnya, termasuk komitmen pada agama terhadap sikap dan perilaku etis individu. Woodbine et.al, (2009) berpendapat bahwa hampir semua agama dan sistem kepercayaan memiliki aturan untuk semua penganutnya agar berperilaku etis dalam semua aspek kehidupan dan bisnis.

B. RUMUSAN MASALAH

Dengan latar belakang tersebut penulis merumuskan masalah:

1. Apakah gender pengaruhi perilaku etis mahasiswa akuntansi? 2. Apakah religiusitas pengaruhi perilaku etis mahasiwa akuntansi? C. TUJUAN PENELITIAN

1. Untuk mengetahui apakah ada pengaruh gender terhadap perilaku etis mahasiswa akuntansi

2. Untuk mengetahui apakah ada pengaruh religiusitas terhadap perilaku etis mahasiswa akuntansi

D. MANFAAT PENELITIAN

1. Bagi Fakultas Ekonomi Jurusan Akuntasi, hasil ini dapat mencerminkan perlu atau tidaknya mata kuliah etika pada kurikulum pendidikan akuntansi.

2. Bagi mahasiwa diharapkan hasil penelitian ini dapat menambah pengetahuan tentang pengaruh gender dan religiusitas terhadap perilaku etis mahasiswa akuntansi.

E. SISTEMATIKA PENULISAN Bab I Pendahuluan

Bab ini berisi tentang latar belakang masalah, rumusan masalah, tujuan masalah, manfaat penelitian dan sistematika penelitian.

Bab II Kajian Pustaka

Bab ini berisi tentang teori-teori dan studi pustaka yang dijadikan dasar dalam mengolah data yang berkaitan dengan pengaruh gender dan religiusitas terhadap perilaku etis mahasiswa akuntansi

Bab III Metode Penelitian

Bab ini berisikan tentang jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, jenis dan sumber data, teknik pengumpulan data, dan teknik analisis data. Bab IV Analisis Data dan Pembahasan

Bab ini menjelaskan analisis data dan pembahasan berupa deskripsi mengenai hasil dari penelitian interprestasinya. Bab V Penutup

Bab ini berisikan kesimpulan dari analisis data, keterbatasan penelitian da dan saran

6 BAB II

KAJIAN PUSTAKA A. Teori Pendukung

1. Pengertian Etika

Etika berasal dari kata Yunani “Ethos” (taetha) yang berarti adat atau kebiasaan (Keraf, 1988: 14). Etika merupakan cabang ilmu yang mempelajari tentang perilaku manusia, mengenai apa yang baik dan apa yang tidak baik dalam konteks hubungan manusia dengan Tuhan, manusia dengan manusia lain, (Agoes dan Ardana dalam Setyiorini dan Darma, 2016). Etika merupakan suatu ilmu yang membicarakan masalah perbuatan atau tingkah laku manusia, tingkah laku tersebut dinilai baik dan buruk dengan diperlihatkan perbuatan manusia yang dapat dicerna akal pikiran (Ludigdo, 2010).

Pakar etika mendefenisikan “etika” secara beragam, Duska dan Brenda Shay Duska, (2011) misalnya mengartikan etika dalam tiga butir yaitu:

1. Sebuah dispilin ilmu terkait dengan apa yang baik dan yang buruk dan kewajiban moral

2. Serangkaian prinsip-prinsip moral atau nilai.

3. Teori yang mengenai sistem nilai moral dan prinsip perilaku yang mengatur individu atau kelompok.

Tokoh etika lain yang terdapat dalam (Sitohang, 2016) yaitu Karel Sosipate, mempersempitkan arti etika dalam dua hal yakni: 1. Penilaian tentang apa yang benar dan yang salah dalam perilaku

manusia.

2. Sebuah cabang filsafat, yakni pemikiran kefilsafatan tentang moralitas, problem moral, dan pertimbangan moral.

Dari berbagai pandangan para pakar diatas, maka menyimpulkan bahwa arti etika merupakan tentang penilaian baik dan buruk perilaku manusia.

a. Teori Etika

Etika profesi Akuntansi Kasdhing Sitohang (2011: 144) menjelaskan beberapa teori yang penting dalam teori etika yang diterapkan dalam profesi akuntan:

1. Pendekatan utilatrisme

Yaitu pendekatan dimana menjelaskan keputusan yang baik adalah kebutuhan yang menghasilkan manfaat sebesar-sebesarnya. 2. Pendekatan Deontologis

Menurut Immanuel Kant, poin yang paling penting ada etikalis perbuatan yang memuat kewajiban moral, yang di istilahkan imperatif kategoris. Bagi Kant yang baik adalah perbuatan yang dilakukan tanpa iming-iming atau pamrih.

3. Pendekatan keadilan

Menurut Aritoteles (384-322) ada dua sisi yang perluh diperhatikan, yakni situasi yang sama dan situasi yang berbeda. Adil terkait dengan dua sisi itu, perlakuan yang sama dalam situasi yang sama, dan perlakuan berbeda dalam situasi berberbeda.

4. Pendekatan keutamaan

Menurut teori ini, keutamaan atau watak yang telah diperoleh seseorang memungkinkan dia untuk bertingkah laku baik secara moral. Keutamaan yang harus menandai pebisnis perorangan adalah: kejujuran, keadilan, kepercayaan, dan keuletan. Kejujuran menuntut adanya keterbukaan dan kebenaran. Keadilan adalah kesediaan untuk memberikan apa yang wajar kepada semua orang. Kepercayaan membawa pengaruh yang sangat besar dalam dunia bisnis. Keuletan menuntut pembisnis harus bertahan dalam banyak situasi sulit dan harus berani mengambil resiko.

b. Etika Terapan

Secara umum kita bisa membagi menjadi dua yaitu etika umum dan khusus:

1. Etika umum

Merupakan etika yang berbicara mengenai nilai norma dan nilai moral, kondisi-kondisi dasar bagi manusia untuk bertindak secara etis, bagaimana manusia mengambil dalam keputusan etis,

teori-teori etika, lembaga-lembaga normative (yang terpenting diantaranya adalah suara hati), dan semacamnya (Keraf ,1998: 32). 2. Etika khusus

Merupakan penerapan prinsip-prinsip atau norma-norma moral dasar dalam bidang kehidupan yang khusus. Dalam hal ini, norma dan prinsip moral diteropongi dalam konsep kekhususan bidang kehidupan manusia yang khusus tertentu (Keraf, 1998: 33).

2. Perilaku Etis

Perilaku Etis adalah tindakan suatu individu yang sesuai dengan norma yang berlaku di masyarakat yang berhubungan dengan tindakan benar, (Ebert dan Ricky dalam Wirakusma & Dewi 2018). Perilaku Etis merupakan tingkah laku perbuataan seseorang yang mampu memamahi dan mengenali perilaku sesuai kode etik dan mampu melakukan tindakan yang konsisten dengan nilai dan keyakinannya serta bertindak dengan norma. Sikap dan perilaku etis merupakan sikap dan perilaku yang sesuai dengan norma-norma sosial yang diterima secara umum sehubungan dengan tindakan-tindakan yang bermanfaat dan yang membahayakan, (Griffin & Ebert, dalam Tikkolah dkk 2006). Perilaku etis sangat berhubungan erat dengan etika sesorang. Perilaku etis menurut Morgan dalam Nugrahaningsih (2005) menjelaskan perilaku etis sebagai komponen dari kepemimpinan, yang mana pengembangan etika adalah hal penting bagi kesuksesan individu sebagai pemimpin organisasi.

Menuurut Tikkolah et al, (2006) menjelaskan bahwa terdapat beberapa faktor yang mempengaruhi sikap dan perilaku etis akuntan:

1. Aspek Individu

Faktor yang mempengaruhi religiutas, gender, sifat-sifat personal dan orang lain lebih tidak etis.

2. Aspek Organisasi

Faktor yang mempengaruhi suasana organisasi dan suasana etis organisasi.

3. Aspek Lingkungan

Faktor yang mempengaruhi lingkungan organisasi dan lingkungan sosial.

3. Model pengambilan keputusan etis dan perilaku etis a. Teori Rest

Teori Rest dalam Martinov (2013) menjelaskan ada empat komponen yang dilakukan oleh seseorang dalam pengambilan keputusan etis dan perilaku etis. Empat komponen tersebut adalah

Tabel 1. Tahapan Model Rest

Sentivitas etis Mengaju pada interpretasi dalam Suatu masalah etika

Penilaian etis Melakukan penilaian atas tindakan etis yang benar

Menetapkan niat etis Memprioritaskan nilai-nilai etis daripada nilai-nilai yang lain

Perilaku etis Mengimplementasikan tindakan yang dipilih

Sumber Rest dalam Martinov (2013)

b. Teori Kohlberg

Teori Kohlberg (1969) menyatakan bahwa inidvidu mengalami proses kognitif dalam pengambilan keputusan dan penilaian moral yang didasarkan pada tingkat perkembangan moral. Teori Kohlberg menyajikan tiga level, dengan setiap level dibagi menjadi dua tahap yaitu:

1. Level pertama yaitu prakonvensional (pre-conventional) terdiri dari dua tahap yaitu: 1) orentasi hukum dan ketaatan (the punishment and obedience orientation) dan 2) pandangan individualistik (the instrument- relativist orientation).

2. Level kedua yaitu konvensional (conventional) terdiri dari dua tahap yaitu 3) orientasi kesesuaian interpersonal (the interpersonal concordance or good boy or nice girl orientation). 4) orientasi dan tatanan ( the law adnd order orientation).

3. Level ketiga yaitu pascakonvensional (post- conventional) terdiri dari dua tahap yaitu 5) orientasi kontrak sosial dan legalistic (the

social –contract,, legalistic orientation ) dan 6) orientasi prinsip etis universal ( the universal).

4. Gender

Gender adalah suatu konsep kultural yang berupaya membuat pembedaan (distinction) dalam hal peran, perilaku, mentalitas, dan karakteristik emosional antara laki-laki dan perempuan yang berkembang dalam masyarakat (Umar, 1999). Perbedaan presepsi sering terjadi dikalangan masyarakat dan mahasiswa, perbedaan bukan karena lingkungan namum juga dikarenakan oleh gender. Perbedaan pemikiran antara pria dan wanita memberikan pengaruh pada pembuatan keputusan, hal ini dikarenakan perempuan lebih sensitive terhadap proses isu-isu etika dalam proses pembuatan keputusan, maka wanita cendrung berpresepsi tegas terhadap pelanggaran etika yang telah terjadi (Damayanthi dan Juliarsa, 2016).

Gender merupakan sifat yang melekat pada kaum laki-laki maupun perempuan. Adanya perbedaan ini memungkinkan terdapat perbedaan pada perilaku etis. Perbedaan perilaku etis wanita dan pria adalah adanya perbedaan pembawaan nilai-nilai moral kedalam pekerjaan dimana wanita lebih cendrung berfikir untuk melakukan sesuatu sesuai norma yang ditetapkan karena naluri seorang perempuan akan menentang jika yang dilakukan berada diluar norma yang ada, sedangkan pria cendrung bersaing mencapai kesuksesan untuk itu pria cendrung untuk melanggar aturan Midyarany dan Kurnia, (2014).

Wikipedia bahasa Indonesia menjelaskan bahwa Gender merupakan aspek hubungan sosial yang dikaitkan dengan diferensiasi seksual pada manusia. Secara umum, pengertian Gender adalah perbedaan yang tampak antara laki-laki dan perempuan apabila dilihat dari nilai dan tingkah laku, ada juga menjelaskan bahwa pria lebih ketat dalam pengambilan etis. Namun dalam mempertimbangkan intetitas moral, keuntungan Women’s Studies Encyclopedia menjelaskan bahwa gender merupakan konsep kultural yang berupaya untuk membuat pembedaan, yaitu dalam hal peran, perilaku, mentalitas, dan karakteristik emosional laki-laki dan perempuan yang berkembang dalam masyarakat. Hofstede (1983) membedakan secara umum dimensi budaya yang berpengaruh pada nilai-nilai kerja suatu organisasi, yang salah satunya adalah masculinity-feminity, di mana dimensi ini berkaitan dengan perbedaan peran gender.

Menurut Coate dan Frey, (2000) terdapat dua pendekatan yang diigunakan untuk mengetahui pengaruh gender terhadap perilaku etis maupun perilaku tidak etis, pendekatan tersebut yaitu:

a. Pendekatan Struktural

Menyatakan bahwa perbedaan antara laki-laki dan perempuan disebabkan oleh sosialisasi awal terhadap pekerjaan dan kebutuhan-kebutuhan peran lainnya. Sosialisasi awal dipengaruhi oleh reward dan insentif yang diberikan kepada individu dalam suatu profesi. Sifat dan pekerjaan yang sedang dijalani membentuk

perilaku melalui sistem reward dan insentif, maka laki-laki dan perempuan akan merespon dan mengembangkan nilai etis dan moral secara sama di lingkungan pekerjaan yang sama, (Coate dan Frey, 2000).

b. Pendekatan Sosialisasi

Pendekatan Sosialisasi Gender menyatakan bahwa laki-laki dan perempuan membawa seperangkat nilai yang berbeda ke dalam suatu lingkungan kerja maupun ke dalam suatu lingkungan belajar. Perbedaan nilai dan sifat berdasarkan gender ini akan mempengaruhi laki-laki dan perempuan dalam membuat keputusan dan praktik. Laki-laki akan bersaing untuk mencapai kesuksesan dan lebih cenderung melanggar peraturan yang ada karena mereka memandang pencapaian prestasi sebagai suatu persaingan. Laki-laki mementingkan kesuksesan akhir atau relative performance, perempuan lebih mementingkan self-performance. Perempuan akan lebih menitik beratkan pada pelaksanaan tugas dengan baik dan hubungan kerja yang harmonis, sehingga perempuan akan lebih patuh terhadap peraturan yang ada dan mereka akan lebih kritis terhadap orang-orang yang melanggar peraturan tersebut (Coated dan Frey, 2000).

5. Religiusitas (Religiosity)

a. Pengertian religiusitas (religiosity)

Menurut Ghozali, (2002) Dalam studi keagaman sering dibedakan antara kata religion dan religiusitas. Religiusitas lebih mengarah pada sikap hidup dan penghayatan seseorang berdasarkan nilai-nilai keagamaan yang di yakininya. (Menurut Dwiyati dkk, 2011) religiusitas adalah suatu yang amat penting dalam kehidupan manusia. Sikap religiusitas merupakan integrasi secara komplek antara pengetahuan agama, perasaan serta tindakan dalam diri seseorang. Religiusitas dapat dilihat dari aktivitas beragama dalam kehidupan sehari-hari yang dilaksanakan secara rutin dan konsisten. Religiusitas diartikan sebagai keberadaan individu yang menujukan tingkat sejauh mana idividu menghayati melaksanakan dan mengamalkan ajaran-ajaran agamanya secara terus menerus. Agama adalah salah penentu yang sering dikaitkan dengan nilai-nilai moral. Pendekatan ini menjelaskan agama memainkan perang penting dalam membimbing apa yang benar dan salah dalam mengambil keputusan dan Tuhan dipandang sebagai sumber standar etika dalam Kehidupan sehari-hari, (Dister 1982 dalam Emerson dan McKinney,2010).

Menurut (Glock dan Start dalam Budiarto dan Yennisa, 2017) religiusitas adalah suatu sistem yang terigrasi dari keyakinan, gaya hidup, aktivitas ritual.

b. Jenis Religiusitas

Clara dan Dawson dalam Wong 2008, menggambarkan ada dua konsep religiusitas yaitu:

1) Religiusitas intrinsik

Religiusitas intrinsik menggambarkan bahwa individu yang menganggap agama sebagai aspek dan tujuan dalam kehidupan mereka. Individu-individu juga menganggap agama sebagai tempat memberikan makna dalam hidup mereka. Individu yang dikatakan intrinsik itu dimana mengikuti ajaran-ajaran dalam agamanya misalnya harus bersikap toleran, intergatif dan selalu hadir ke gereja.

2) Religiusitas ekstrinsik

Religiusitas ekstrinsik adalah individu cendrung menggunakan agama sebagai tujuan mereka dalam hidupnya. Individu yang melakukan nilai yang berkaitan dengan religius bukan karena dari hati, melainkan ada tujuan yang dilakukan untuk kepentingan sendiri seperti status sosial dan kenyamanan diri.

c. Tingkat Religiusitas

Menurut Darokah dan Triantoro, (2005) tingkat religiusitas di artikan sebagai tingkat keterikatan religiusitas individu terhadap ajaran agamanya yang telah diinternalisasi dan diimplementasikan

dalam kehidupan sehari-hari. (Wong 2008) dalam Siswanti, 2019) berpendapat bahwa tingkat religiusitas dibagi atas dua yaitu lebih religius dan kurang religius. Dalam penelitian ini tingkat religius dibagi menjadi tiga yaitu tinggi, rendah, sedang. Tingkat religiusitas tinggi yang artinya bahwa mahasiswa sangat religius, tingkat religiusitas sedang diartikan bahwa masih suam-suam atau tidak bisa digolongkan kurang religius maupun tidak religius dan tingkat religius rendah diartikan bahwa mahasiswa tingkat religius sangat rendah.

d. Dimensi religiusitas

Menurut (Glock dan Stark dalam Tarokah dan Triantoro, 2005) menjelaskan ada lima dimensi dari religiusitas:

1) Dimensi ideology

Dimensi yang menunjukan tingkat keyakinan seseorang terhadap kebenaran agamanya terutama ajaran-ajaran fundamental.

2) Dimensi ritualisktik

Dimensi ini menunjukan tingkat kepatuhan seseorang dalam kegiatan-kegiatan ritual yang diajarkan dalam agamnya. Kepatuhan ini ditujukan seseorang dalam melaksanakan ibadah, sembayang dan puasa.

3) Dimensi ekperiensial

Dimensi ini menunjukan seberapa jauh tingkat seseorang dalam merasakan dan mengalami perasaan-perasaan atau pengalaman.

Misalnya seberapa besar seseorang merasakan kedekatan dengan orang lain, keyakinan akan doanya terkabul.

4) Dimensi intlektual

Dimensi ini menunjukan tingkat pemahaman seseorang terhadap ajaran-ajaran agamanyi konsekuensial

Dimensi ini menunjukan tingkatan seseorang dalam berperilaku yang dimotivasi oleh ajaran-ajaran agamanya atau seberapa jauh seseorang menerapkan ajaran agamanya dalam perilaku hidupnya.misalnya ajaran agamanya untuk beramal, maka dengan senangn hati mendermakan uangnya untuk kegiatan sosial.

B. PENELITIAN SEBELUMNYA 1. Penelitian Wong (2008 )

Penelitian wong yang berjudul Religiousness, Love of Money, and Ethical Attitudes of Malaysian Evangelical Christians in Business. Hasil penelitian ini mengatakan tingkat religiusitas dalam komunitas Kristen sangat tinggi dan dalam penelitian ini juga mengatakan pentingnya kegiatan agama dalam berbisinis. Variabel dalam penelitian ini adalah variabel independen religiusitas dan love of money dan variabel dependen adalah sikap etis.

2. Penelitian Endro dan Lucyanda (2012)

Penelitian Endro dan Lucyanda berjudul “faktor-faktor yang mempengaruhi perilaku etis mahasiswa Akuntansi Universitas Bakrie”. Hasil penelitian ini menunjukan hanya kecerdasan emosional yang

mempengaruhi perilaku etis mahasiswa Akuntansi Universitas Bakrie. Persamaan dengan penelitian terdahulu dan sekarang yaitu variabel (X) yaitu gender dan variabel (Y) yaitu perilaku etis. Perbedaan yang terjadi terdapat pada objek penelitiannya.

3. Peneliti Wardana dan Mimba (2016)

Penelitian Wardana dan Mimba berjudul “pengaruh kecerdasan intlektual, kecerdasan emosional, kecerdasan spiritual dan gender pada sikap etis mahasiswa magister akuntansi Universitas Udayana”. Hasil penelitian ini juga membuktikan bahwa kecerdasan intlektual, kecerdasan emosianal, kecerdasan spiritual, membuktikan berpengaruh positif terhadap perilaku etis akuntansi, dan gender tidak berpengaruh positif pada perilaku etis mahasiswa akuntansi. Persamaan dalam penelitian terdahulu terletak pada varibel (X) yaitu gender (Y) adalah sikap etis. Sedangkan perbedaan yang terjadi pada penelitian terdahulu varibel (X) ada kecerdesan emosional, kecerdasan spiritual, kecerdasan intlektual sedangkan pada penelitian sekarang hanya menggunaka kecerdasan spiritual dan gender sebagai varibel (X). Objek penelitian disini juga berbeda, penelitian sebelumnya di lakukan oleh mahaasiswa Magister Akuntansi Universitas Udayana, dan penelitian sekarang oleh mahasiswa akuntansi Universitas Sanata Dharma Yogyakarta.

C. Model Penelitian

Model penelitian ini digunakan untuk mempermudah dalam memahami tentang konsep penelitian yaitu pengaruh gender dan tingkat

religiusitas terhadap perilaku etis mahasiwa akuntansi. Kerangka konsep dapat digambarkan sebagai berikut:

H1

H2

Gambar 1: Model Penelitian

D. HIPOTESIS PENELITIAN

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. (Sugiyono, 2011 : 99) Adapun hipotesis yang dapat dirumuskan sebagai berikut :

1. Pengaruh gender terhadap perilaku etis mahasiswa Akuntansi.

Penelitian (Ameen et al. 1996) mengatakan bahwa pendekatan sosialisasi yang mengatakan bahwa dalam pekerjaan perempuan lebih cendrung berperilaku etis karena mereka melakukan pelaksanaan

Gender (X1) Religiusitas (X2) Perilaku Etis Mahasiswa (Y)

tugas dengan baik, berbeda dengan laki-laki yang melanggar aturan demi mencapai kesuksesan. Berdasarkan pendekatan tersebut disimpulkan bahwa perempuan memangnya lebih peduli dengan orang lain. Sehinga perempuan akan sulit melanggar aturan dan merugikan orang lain karena bertantangan dengan hati nurani.

Beberapa penelitian menimbulkan kesimpulan bahwa hubungan konsisten antara gender dengan perilaku etis sangat signifikan, dalam penelitian Mikolakczyk (2013) dan Wijayanti dkk (2017). Maka berdasarkan uraian diatas hipotesis penelitian adalah sebagai berikut: H1: Gender mempengaruhi perilaku etis mahasiwa akuntansi 2. Pengaruh religiusitas terhadap perilaku etis Mahasiswa Akuntansi

Perilaku etis juga dipengaruhi oleh tingkat religiusitas seseorang. Penelitian ini dilakukan oleh Conroy dan Emerson (2004) berpendapat bahwa orang yang memiliki komitmen dalam ajaran agama, orang yang mampu membuat keputusan sesuai dengan moral mereka. Artinya individu yang kuat dalam memiliki keyakinan Tuhan (agama) lebih cendrung sensitive terhadap masalah etika, (Donahue dalam Lung Chai, 2010). Menurut Wong (2008), seseorang yang mememiliki tingkat religiusitas tinggi dalam mengikuti aktivitas keagamaan serta memiliki sikap etis lebih baik dalam kehidupan sehari-hari dan tidak melakukuan tindakan perilaku tidak etis.

22 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dengan pendekatan kuantitatif. Menurut Wagiran (2013), penelitian deskriptif merupakan penelitian yang bertujuan untuk menggambarkan secara sistematik dan akurat fakta dan karakteristik mengenai populasi atau mengenai bidang tertentu.

B. Objek dan Subjek Penelitian 1. Subjek Penelitian

Subjek penelitian yang digunakan adalah mahasiswa Program Studi Akuntansi di Fakultas Ekonomi Universitas Sanata Dharma angkatan 2017 dan 2019

2. Objek Penelitian

Objek penelitian ini adalah pengaruh gender dan religiusitas terhadap perilaku etis mahasiwa akuntansi

C. Waktu dan Tempat Penelitian 1. Waktu Penelitian

Penelitian ini dilaksanakan pada bulan Desember 2019 2. Tempat Penelitian

Penelitian ini dilaksanakan di Fakultas Ekonomi Program Studi Akuntansi Universitas Sanata Dharma Yogyakarta.

D. Populasi Penelitian dan Pengumpulan Sampel

Populasi merupakan wilayah generalisasi yang terdiri atas: objek/ subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2009: 115). Adapun populasi dalam penelitiian ini adalah mahasiswa akuntansi S1 Universitas Sanata Dharma pada angkatan 2017 dan 2019. Populasi dalam penelitian ini adalah 80 mahasiswa.

Sampel merupakan bagian dari populasi yang diteliti. Metode digunakan dalam pengambilan sampel menggunakan metode convenience sampling dimana cara pengambilan sampel didasarkan pada ketersediaan elemen dan kemudahan untuk mendapatkannya.

E. Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitan ini adalah data primer. Data primer merupakan data yang dikumpulkan oleh peneliti dari tempat objek tersebut. Peneliti membagi dan mengambil kusioner secara langsung agar tingkat pengembalian tinggi.

F. Variabel Penelitian 1. variabel Dependen

Variabel dependen adalah variabel yang akan dipengaruhi oleh variabel independen (Indriantoro & Supomo, 2014). Dalam penelitian ini variabel dependen adalah perilaku etis (Y). Perilaku etis adalah perilaku ketika seseorang dapat bertindak dengan hukum, peraturan, dan moral yang telah ditetapkan dalam segala bidang profesi. Pada penelitian ini diukur dengan DIT (Defining Issue Test) dikembangkan oleh James Rest dan adopsi juga oleh Maisarah Mohamed Saat, Gordon Francis Woodbine, Stacey A Porter (2010). Variabel ini diukur melalui satu bagian cerita dan tiga tugas, tugas dua diukur dengan skala likert yang terdiri 12 pertimbangan.

2. Varibel Independen

Variabel independen adalah tipe variabel yang menjelaskan tipe variabel lain (Indriantoro & Supomo, 2014).Variabel independen yang digunakan adalah sebagai berikut:

a) Gender

Gender merupakan perbedaan jenis kelamin antara perempuan, wanita lebih sensitive dengan isu-isu tidak toleran terhadap perilaku etis dibandingkan pria.

b) Religiusitas

Keyakinan individu terhadap Tuhan yang menjadi pegangan dan tujuan hidup setiap tindakan yang dilakukan. Religiusitas atau religiosity diiukur dengan instrumen penelitian yang di adopsi dari Wong (2008). Instrumen ini menggunakan aktivitas keagamaan. Dalam penelitan ini Wong (2008) menggunakan skala likert tujuh poin

G. Instrumen Penelitian

Data yang digunakan dalam penelitian ini adalah menggunakan kuosiner (angket). Kuesioner dalam penelitian ini di adaptasi dari penelitian sebelumnya. Instrumen yang digunakan dalam penelitian ini adalah Instrumen perilaku etis mengacu pada penelitian terdahulu yaitu Maisarah Mohamed Saat, Gordon Francis Woodbine, Stacey A Porter (2010) yang terdiri satu bagan cerita dan tiga tugas yang tugas kedua memiliki 12 pertimbangan.

Instrumen religiusitas diambil dari penelitian Wong (2008) yang terdiri dari sembilan pernyataan. Gender merupakan pengukuran varibel bersifat kategoresasi yaitu 1= laki-laki dan 2= jika perempuan. Religiusitas dalam penelitian ini juga menggunakan skala likert yang terdiri dari tujuh poin, dengan skor satu untuk tidak pernah, skor dua untuk hampir tidak pernah, skor tiga, untuk jarang, skor empat untuk

kadang-kadang, skor lima untuk sering skor enam sangat sering dan tujuh untuk sangat diterima.

Untuk keperluan data kuantitatif varibel perilaku etis maka jawaban responden diukur sebagai berikut untuk tugas satu berisi bagan cerita, tugas dua kita menggunakan 5 skala likert dengan menggunakan 12 pertimbangan:

Tabel 2.Alternatif jawaban perilaku etis tugas dua (2) Alternatif Jawaban Skor Untuk

Pertanyaan Sangat Penting 1 Penting 2 Agak Penting 3 Tidak Penting 4 Tidak Penting Sama

Sekali

5 Sumber: Saat, 2010

Pada tugas ke 3 (tiga) responden akan memilih 4 pertimbangan berdasarkan tingkatannya adalah pertimbangan Terpenting satu, kedua terpenting, ketiga terpenting,ke empat terpenting. Tugas ketiga tersebut mengikuti pertimbagan pada tugas kedua dan membuat keputusan moral. Perangkingan kemudia digunakan untuk menetukan jumlah P score. Untuk mengetahui nilai P score, peneliti memberikan score berdasarkan jawaban pada tugas dua yaitu score 1 jika menjawab sangat pennting, score 2 jika menjawab penting, score 3 jika menjawab agak

penting, score 4 jika menjawab tidak penting dan score 5 jika menjawab tidak penting sama sekali.

Untuk keperluan data kuantatif varibel Religiosty (Religiusitas), maka responden dengan menjawab skor di bawah ini:

Tabel 3. Religiosity

Alternatif Jawaban Skor untuk pernyataan Tidak Pernah 1 Hampir Tidak Pernah 2 Jarang 3 Kadang-kadang 4 Sering 5 Sangat sering 6 Selalu 7 Sumber: Wong, 2008

H. Uji Coba Instrumen

Instrumen adalah alat yang digunakan dalam suatu penelitian. Penelitian dikatakan baik jika suatu penelitan tersebut valid dan realibel. Oleh karena itu peneliti menggunakan uji validitas dan uji relibilitas agar penelitian in bisa di pertanggungjawabkan.

1. Uji Validitas

Uji Validitas digunakan untuk mengukur valid atau sahnya suatu kuesioner, suatu kuesioner dinyatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan di

ukur oleh kuesioner tersebut. Pengujian validitas dalam penelitian ini dilakukan dengang menggunakan Teknik korelasi Person’s Correlations. Item pertanyaan ini dikatakan valid atau sah jika nilai r di hitung > r tabel signifikan 5% (Ghozali,2001).

2. Uji Realibitas

Uji Realibitas merupakan suatu pengukuran untuk menunjukan sejauh mana suatu data dikatakan konsisten (Husein Umar, 2011). Pengukuran reliabilitas instrumen menggunakan teknik Cronch Alpha ( ). Meyatakan bahwa suatu instrumen dikatakan reliable jika memilki koefsien keandalan.

I. Teknik Analisis Data 1. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan menguji dalam model regresi, variabel terikat, dan variabel bebas memenuhi distribusi normal atau mendekati normal (Husein Umar, 2011). Uji normalitas digunakan dengan metode uji Kolmorogov- Smirnov. Dikatakan signifikan jika nilainya lebih besar dari 0, 05.

b. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk mengetahui apakah hubungan antara variabel bebas memiliki masalah multikolinearitas ada atau tidaknya. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen,

jika melihat nilai tolerance lebih dari 0,10 dan nilai VIF kurang dari 0,10 maka tidak terjadi multikolinearitas( Ghozali, 2006). c. Uji Heteroskedasitas

Uji Heteroskedasitas bertujuan untuk menguji apakah dalam sebuah regresi terjadi ketidaksamaan varians dan residul dari satu pengamatan ke pengamatan yang tetap, maka disebut homogenitas dan jika varians berbeda disebut heteroskedasitas. Uji yang dilakukan dalam penelitian ini adalah uji Glesjer Jika signifikansi antar variabel independen nilai absuolute residual lebih dari 0,05

2. Pengujian Hipotesis

a. Analisis Regresi Linear Berganda

Analisis Linear Berganda digunakan untuk meramalkan bagan suatu keadaan yaitu naik turunnya variabel dependen terhadap variabel independen agar diketahui arah posiitf dan negartifnya. Rumus uji regresi linear berganda digunakan:

Y = a + b1 X1 + b2 X2 +

Keterangan:

Y = Perilaku Etis

a = Konstanta

b1. b2 = Koefisien arah Regresi

b. Pengujian Hipotesis Parsial ( Uji t)

Uji t merupakan uji yang digunakan untuk menguji signifikansi setiap variabel indenpen terhadap variabel dependen. Nilai t hitung dibandingkan dengan nilai t tabel dengan tingkat signifikan 5%. Jika nilai t hitung lebih besar dibanndingkan nilai t tabel maka pengaruh tersebut secara signifikan dan jika t hitung lebih keci dari t tabel maka tidak terdapat pengaruh yang signifikan.

c. Pengujian Hipotesis uji F

Uji F digunakan untuk menguji signifikansi regresi berganda. Hasil perhitungan uji F tersebut dilihat pada tabel Fhitung lebih pada tariff signifikansi 5%. (Sugiyono: 2001). Apabila Fhitung lebih besar F tabel dengan signifikansi 5%, maka terdapat pengaruh yang signifikan antara variabel independen dengang variabel dependen, dan apabila F hitung lebih kecil dari F tabel maka tidak terdapat pengaruh yang signifikansi anatara variabel independen dengan variabel dependen.

d. Koefisien Determinasi (r square)

Koefisien determinasi ini digunakan untuk menghitung besarnya variabel independen secara bersama-sama terhadap variabel dependen dan menunjukan tingkat garis regresi. Koefisien determinasi dihitung dengan cara mengkuadratkan koefisien korelasi(r).

32 BAB IV

ANALISIS DATA DAN PEMBAHASAN A. Karateristik Responden

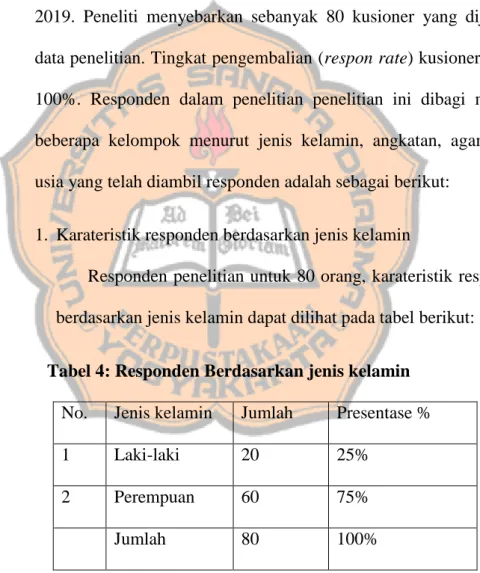

Responden dalam penelitian ini adalah mahasiswa program studi Akuntansi Universitas Sanata Dharma angkatan 2017 dan 2019. Peneliti menyebarkan sebanyak 80 kusioner yang dijadikan data penelitian. Tingkat pengembalian (respon rate) kusioner adalah 100%. Responden dalam penelitian penelitian ini dibagi menjadi beberapa kelompok menurut jenis kelamin, angkatan, agama dan usia yang telah diambil responden adalah sebagai berikut:

1. Karateristik responden berdasarkan jenis kelamin

Responden penelitian untuk 80 orang, karateristik responden berdasarkan jenis kelamin dapat dilihat pada tabel berikut:

Tabel 4: Responden Berdasarkan jenis kelamin No. Jenis kelamin Jumlah Presentase % 1 Laki-laki 20 25%

2 Perempuan 60 75% Jumlah 80 100% Sumber: data primer diolah, 2019

Berdasarkan pada tabel 4 diatas, diketahui mahasiswa Akuntansi angkatan 2017 dan 2019 terdiri 60 responden perempuan dan 20 orang responden berjenis kelamin laki-laki. Berdasarkan responden diatas menunjukkan adanya ketidak seimbangan responden, dimana responden perempuan lebih banyak yaitu 75% dan responden yang berjenis keelamin laki-laki hanya memiliki sebanyak 25%.

2. Karateristik responden berdasarkan angkatan

Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma sampai tahun 2019, memiliki empat angkatan yaitu angkatan 2016, 2017,2018 dan 2019. Namun yang diambil sebagai responden hanya angkatan 2017 dan 2019, dapat dilihat pada tabel di bawah ini:

Tabel 5: responden berdasarkan angkatan Angkatan jumlah Presentase

2017 40 50%

2019 40 50%

Jumlah 80 100% Sumber: Data Primer diolah 2019

Berdasarkan Pada tabel 5 diatas, diketahui bahwa mahasiswa program Akuntansi terdiri dari dua angkatan 2017 dan 2019. Respondennya memiliki jumlah yang sama dimana responden angkatan 2017 40 orang (50%) dan angkatan 2019 berjunlah 40 0rang (50%).

3. Karaterisitik responden berdasarkan agama

Responden untuk 80 orang berdasarkan agama yang dianut, untuk mengetahui agama yang dianut dapat dilihat pada tabel dibawah ini:

Karateristik tabel 6: reponden berdasarkan agama

No Agama Jumlah Presentase %

1 Budha 1 1,25% 2 Kristen 14 17,5% 3 Hindu 2 2,5% 4 Islam 5 6,25% 5 Katholik 58 72,5 6 Khonghucu 0 0 Jumlah 80 100%

Sumber :Data Primer diolah 2019

Berdasarkan tabel 6 responden dalam penelitian ini sebagian besar memeluk agama Katolik dengan total sebanyak 58 orang (72,5%) dan sisanya sebanyak 14 orang Kristen ( 17,5%), yang beragama Budha sebanyak 1 orang (1,25%), yang beragama Hindu sebanyak 2 0rang (2,5%), yang bergama Islam sebanyak 5 orang (6,25%) dan yang beragama Khonghucu tidak ada. Hal ini menunjukkan mayoritas mahasiswa yang menjadi responden adalah orang yang memeluk agama Katolik

4. Karateristik responden berdasarkan usia

Responden dalam penelitian ini berjumlah 80 orang, karateristik responden yang berdasarkan usia dapat dilihat dibawah ini:

Tabel: 7 Responden Berdasarkan Usia

No Usia Jumlah Prsentase % 1 17 3 3,75% 2 18 18 22,5% 3 19 23 28,75% 4 20 28 35% 5 21 7 8,75% 6 22 1 1,25% JUMLAH 80 100% Sumber: Data Primer diolah 2019

Berdasarkan tabel 7 diatas bahwa responden berdasarkan usia dapat di ketahui bahwa sebagian besar responden berusia 20 tahun sebanyak 28 orang (35%) dan sisanya itu sebanyak 23 orang (28,75) yang berusia 19 , berusia 21 tahun sebanyak 7 0rang (8,75%) berusia 22 sebanyak 1 orang (1,25%), dan yang berusia 17 sebanyak 3 orang (3,75%), yang berusia 18 sebanyak 18 orang (22,5%). Hal ini menunjukkan bahwa responden paling banyak adalah yang berusia 20 tahun.

B. Analisis Data

1. Uji Coba Instrumen

Data analisis yang digunakan dalam penelitian ini sebnayak 80 sampel, analisis yang dilakukan penelitian ini sebagai berikut: a. Uji Validitas

Untuk mengukur validitas kuesioner yang diberikan kepada responden maka digunakan rumus korelasi Product

Moment yaitu menurut (Sugiyono, 2005). Teknik korelasinya memakai

Pearson Correlation, dihitung dengan menggunakan bantuan komputer program SPSS versi 21. Item pertanyaan dinyatakan valid apabila memiliki r hitung > r tabel (Ghozali, 2001).

1) Hasil Uji Validitas Variabel perilaku etis

Instrumen pertanyaan untuk variabel perilaku etis yang terdiri 12 Pertanyaan untuk variabel perilaku etis. Hasil uji validitas dapat ditunjukan pada tabel berikut

Tabel 8 Hasil Uji Validitas

Variabel Pertanyaan r hitung r tabel Keterangan

Perilaku Etis PE1 0,237 0,220 Valid PE 2 0,639 0,220 Valid PE3 0,571 0,220 Valid PE 4 0,574 0,220 Valid PE 5 0,610 0,220 Valid PE 6 0,488 0,220 Valid PE 7 0,498 0,220 Valid PE 8 0,358 0,220 Valid PE 9 0,497 0,220 Valid PE10 0,316 0,220 Valid PE11 0,683 0,220 Valid PE12 0,667 0,220 Valid Sumber: Data Primer diolah, 2019

Berdasarkan hasil pengujian validitas perilaku etis dari 80 responden, semua pertanyaan dari 12 pertanyaan menunjukkan besarnya nilai r hitung seluruh butir pertanyaan nilainya lebih besar dari r tabel 0,196. Dengan demikian

dapat disimpulkan bahwa seluruh butir dinyatakan valid dan kuisioner dalam penelitian ini dapat digunakan untuk analisis selanjutnya yaitu regresi linear berganda.

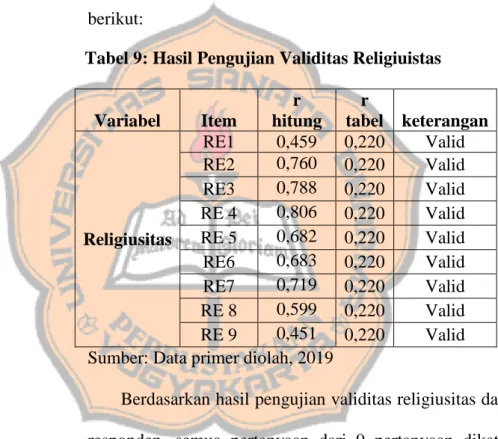

2) Hasil Uji Validitas Tingkat Religisitas

Instrumen pertanyaan untuk variabel religiusitas terdiri 9 pertanyaan. Hasil pengujian dapat ditunjukan pada tabel berikut:

Tabel 9: Hasil Pengujian Validitas Religiuistas

Variabel Item r hitung r tabel keterangan Religiusitas RE1 0,459 0,220 Valid RE2 0,760 0,220 Valid RE3 0,788 0,220 Valid RE 4 0,806 0,220 Valid RE 5 0,682 0,220 Valid RE6 0,683 0,220 Valid RE7 0,719 0,220 Valid RE 8 0,599 0,220 Valid RE 9 0,451 0,220 Valid Sumber: Data primer diolah, 2019

Berdasarkan hasil pengujian validitas religiusitas dari 80 responden, semua pertanyaan dari 9 pertanyaan dikatakan valid seluruhnya karena rhitung dari setiap masing-masing

pertanyaan lebih besar r tabel. Dengan demikian dapat disimpulkan bahwa seluruh butir pertanyaan kusioner dinyatakan valid dan dapat digunakan dianalsis selanjutnya.

b. Uji Reliabilitas

Teknik yang digunakan untuk mengukur konsistensi internal dalam penelitian ini dengan teknik Cronbach's alpha (Ghozali, 2001). Apabila nilai Cronbach Coefficient Alpha lebih besar dari 0,6, maka kuesioner sebagai alat pengukur dinilai diyatakan reliabel. Jika nilai Cronbach’s CoefficientAlpha lebih kecil 0,6, maka kuesioner sebagai alat pengukur dinilai dinyatakan tidak reliabel. Hasil pengujian reliabilitas dapat ditunjukkan epada tabel berikut:

Tabel 10 . Hasil Uji Reliabilitas Variabel Alpha Crobach Nilai kritis Keterangan Religiusitas 0,841 0.6 Reliabel Perilaku Etis 0,752 0.6 Reliabel Sumber : Data Primer, diolah 2019

Berdasarkan ringkasan hasil uji reliabilitas seperti yang terangkum dalam table 10 di atas, dapat diketahui bahwa nilai koefisien Cronbach Alpha seluruh varaibel penelitian lebih besar dari 0,6. Dengan mengacu pada pendapat yang dikemukakan oleh Ghozali (2001), maka semua butir pertanyaan dalam variabel penelitian adalah handal.

2. Uji Asumsi Klasik a. Uji Normalitas

Uji ini adalah untuk menguji apakah pengamatan berdistribusi secara normal atau tidak, uji ini mengunakan

kolmogorov smirnov. Hasil uji Normalitas dapat dilihat pada tabel dibawah ini:

Tabel 11 . Uji Normalitas

Unstandar_residual Batas Keterangan

0,987 0,05 Normal

Sumber: Data Primer, diolah 2019

Berdasarkan tabel 11 diatas dapat diketahui nilai asymp.sig sebesar 0,987 > 0,05 sehingga dapat disimpulkan bahwa data berdistribusi normal.

b. Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel bebas. Untuk mengetahui ada atau tidaknya multikolinieritas maka dapat dilihat dari nilai Varians Inflation Factor (VIF) dan tolerance (α).

Tabel 12 . Uji Multikolinearitas

Variabel Tolerance VIF Keterangan Religiusitas 0,952 1,050 Tidak terjadi multikolinieritas Perilaku Etis 0,952 1,050 Tidak terjadi multikolinieritas Sumber: Data Primer diolah 2019

Berdasarkan tabel 12 dapat diketahui bahwa nilai tolerance value > 0,10 atau nilai VIF < 10 maka tidak terjadi multikolinieritas.

c. Uji Heteroskedastisitas

Suatu asumsi penting dari model regresi linier klasik adalah bahwa gangguan (disturbance) yang muncul dalam regresi adalah homoskedastisitas, yaitu semua gangguan tadi mempunyai varian yang sama. Hasil uji Heteroskedastisitas dapat dilihat pada tabel berikut:

Tabel 13. Uji Heteroskedastisitas

Variabel Sig batas Keterangan

Religiusitas 0,090 >0,05 Tidak terjadi heterokedasitas Perilaku Etis 0,683 >0,05 Tidak terjadi heterokedasitas Sumber: Data Primer,diolah 2019

Berdasarkan tabel 13 dapat diketahui bahwa nilai probabilitas lebih besar dari 0,05, dengan demikian variabel yang diajukan dalam penelitian tidak terjadi heterokedastisitas

3. Pengujian Hipotesis

a. Analisis Regresi Linier Berganda

Analisis regresi linear berganda digunakan untuk mengetahui besarnya pengaruh gender dan religiusitas terhadap perilaku etis, yaitu dengan menggunakan bantuan seri program statistik SPSS. Ringkasan hasil analisis regresi linear berganda. Dapat ditunjukan pada Tabel berikut ini:

Tabel : 14 Hasil Uji Regresi Berganda

Variabel B Beta t hitung Sig t Keterangan (Constant) 17.605 Gender 5.763 0.422 4.500 0.000 Signifikan Religiusitas 0.245 0.340 3.633 0.001 Signifikan F hitung 21,306 Sig F 0,000 R square 0,356

Variabel Dependen : Perilaku Etis Sumber data primer diolah 2019

Berdasarkan Tabel 14 diatas perhitungan regresi linear berganda. Dengan menggunakan program SPSS didapat hasil sebagai berikut:

Y= 17.605 + 5.763X1 + 0.245X2

Dari hasil uji linear berganda yang telah dilakukan, maka dapat di interpretasikan sebagai berikut:

1. Berdasarkan tabel 14 di atas dapat dilihat nilai ɑ (nilai Konstanta) sebesar 17,605 yang memiliki arti jika seluruh variabel independent bernilai nol (0), maka besarnya perilaku etis (Y) adalah sebesar17.605

2. Berdasarkan tabel 14 di atas nilai koefisien dari variabel gender (XI) sebesar 5.673 menunjukkan bahwa dengan adanya gender, maka perilaku etis akan meningkat sebesar 5.763 dengan anggapan variable bebas lain tetap.

3. Berdasarkan tabel 14 di atas nilai koefisien dari variabel religiusitas (X2) sebesar 0,245 menunjukkan bahwa dengan adanya religiusitas,

maka perilaku etis akan meningkat sebesar 0.245 dengan anggapan variable bebas lain.

b. Pengujian Hipotesis Parsial (Uji t)

Hasil pengujian analisis regresi linear berganda menunjukkan bahwa terdapat nilai signifikansi sebesar 0.000 (0.000 < 0, 05) dan nilai t hitung > t tabel sebesar 4,500 >1,66488. Nilai tersebut dapat membuktikan hipotesis diterima, yang berarti bahwa “Ada Pengaruh gender terhadap perilaku etis mahasiswa akuntansi”. Hasil pengujian analisis regresi linear berganda menunjukkan bahwa terdapat nilai signifikansi sebesar 0,001(0,001<0,05) dan nilai t hitung > t tabel 3,633> 1, 66488. Nilai tersebut dapat membuktikan hipotesis diterima, yang berarti bahwa “Ada Pengaruh Religiusitas terhadap Perilaku Etis mahasiswa akuntansi”.

c. Pengujian Hipotesis Simultan (Uji f)

Hasil pengujian analiisis regresi linear berganda menunjukkan Hasil pengujian analisis regresi linear berganda menunjukkan bahwa terdapat nilai signifikansi sebesar 0.00 < 0,05) dan nilai Ftabel > F hitung sebesar 21.306 > 3,96. Nilai tersebut dapat membuktikan hipotesis diterima, yang berarti bahwa “Ada Pengaruh gender dan Religiusitas secara simultan terhadap Perilaku Etis mahasiswa akuntansi.

d. Koefisien Determinasi (r square)

Berdasarkan analisis regersi linear berganda menunjukkan besarnya koefisien determinasi (r2 square) = 0,356, artinya variabel bebas secara bersama–sama mempengaruhi variabel tidak bebas sebesar 35,6% sisanya sebesar 64,4% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam model penelitian.

C. HASIL PENELITIAN DAN INTERPRETASI

1. Pengaruh Gender Terhadap Perilaku Etis Mahasiswa Akuntans

Hasil pengujian analisis regresi linear berganda menunjukkan bahwa terdapat nilai signifikansi sebesar 0.000 (0.000 <0,05) dan nilai t hitung 4,500> 1,66488. Nilai tersebut dapat membuktikan hipotesis diterima, yang berarti bahwa “Ada Pengaruh gender terhadap Perilaku Etis mahasiswa akuntansi”. Fakih (2012) mendefinisikan konsep Gender sebagai suatu sifat yang melekat pada kaum laki-laki maupun perempuan secara sosial maupun kultural, serta ciri dan sifat tersebut dapat dipertukarkan. Perubahan karakteristik Gender antara laki-laki dan perempuan dapat terjadi dari waktu ke waktu, dari tempat ke tempat lain, bahkan dari kelas ke kelas masyarakat berbeda. Gender adalah perbedaan yang tampak antara laki-laki dan perempuan apabila dilihat dari nilai dan tingkah laku. Berbeda dengan masa lalu, saat ini kesetaraan gender sangat dijunjung tinggi. Hal ini membuat tidak ada perbedaan antara laki-laki dan perempuan dalam melakukan pekerjaan maupun dalam mengapresiasikan berbagai bidang kehidupan yang ada.

Laki-laki dan perempuan dianggap mempunyai hak yang sama. Pola pemikiran perempuan pada zaman dahulu dengan sekarang sedikit berbeda, termasuk keberanian dalam bersikap dan mengambil resiko.

Dalam menghadapi situasi yang terdapat perilaku etis, perempuan tidak lagi malu-malu seperti dulu. Perempuan saat ini lebih berani dalam menentukan sikap dan mengambil risiko untuk melakukan tindakan yang mendatangkan manfaat bagi dirinya sendiri. Cara pandang laki-laki dan perempuan berbeda dalam menanggapi suatu hal. Laki-laki memiliki sifat yang rasional dalam menghadapi suatu permasalahan dan menyukai tantangan, sedangkan perempuan akan bersikap lebih emosional dalam menghadapi permasalahan dan cenderung menghindari masalah. Perempuan cenderung lebih tegas dalam membuat keputusan yang berkaitan dengan penilaian etis. Mahasiswa perempuan cenderung berpersepsi lebih etis dalam menilai perilaku tidak etis akuntan. Gender akan berpengaruh terhadap Perilaku Etis Mahasiswa Akuntansi. Mahasiswa perempuan belum tentu menilai Perilaku Etis Mahasiswa Akuntansi secara lebih tegas. Berdasarkan temuan diatas maka penelitian ini sesuai dengan pendekatan struktural dari Gender.

Pendekatan struktural menurut Coate (2010), menyatakan bahwa perbedaan antara laki-laki dan perempuan disebabkan oleh sosialisasi awal terhadap pekerjaan dan kebutuhan-kebutuhan peran lainnya. Sosialisasi awal dipengaruhi oleh reward dan insentif yang diberikan

kepada individu di dalam suatu profesi. Sifat dan pekerjaan yang sedang dijalani membentuk perilaku melalui sistem reward dan insentif, maka laki-laki dan perempuan akan merespon dan mengembangkan nilai etis dan moral secara sama di lingkungan pekerjaan yang sama. Penelitian ini relevan dengan penelitian sebelumnya yang dilakukan oleh Septi (2017) yang menyatakan bahwa ada pengaruh signifikan antara Gender Terhadap Perilaku Etis Mahasiswa Akuntansi.

2. Pengaruh Religiusitas Terhadap Perilaku Etis Mahasiswa Akuntansi

Hasil pengujian analisis regresi linear berganda menunjukkan bahwa terdapat nilai signifikansi sebesar 0.001 (0.001 < 0,05) dan t hitung adalah 3,633>1,6.6488. Nilai tersebut dapat membuktikan hipotesis diterima, yang berarti bahwa “Ada Pengaruh Religiusitas terhadap Perilaku Etis mahasiswa akuntansi”. Jalaluddin (2011) mengemukakan bahwa Religiusitas adalah sikap keagamaan suatu keadaan yang ada dalam diri seseorang yang mendorongnya untuk bertingkah laku sesuai dengan kadar ketaatannya terhadap agama. Jadi Religiusitas adalah tingkat kedalaman ilmu agama dan keyakinannya terhadap sang pencipta yang akan menjadi pegangan kuat dalam setiap tindakan yang dilakukannya. Agama selalu menganjurkan umatnya untuk melakukan perilaku etis.

Perilaku etis ditunjukkan ketika seseorang mendapat haknya maka hanya akan mengambil sesuai dengan haknya dan tidak

mengambil apa yang menjadi hak orang lain. Akuntan memiliki nilai etika yang diatur dalam kode etik profesi akuntan dan kedelapan kode etik tersebut selaras dengan nilai-nilai agama atau sesuai dengan ajaran agama. Misalnya, terkait dengan tanggung jawab profesi, agama mengajarkan setiap orang memastikan bertanggung jawab terhadap apa yang diperbuatnya. Seseorang yang religius maka diharapkan akan memiliki persepsi etis yang tinggi karena tuntunan berperilaku etis ada dalam ajaran agama.

Religiusitas adalah faktor dari dalam diri individu seberapa banyak dan sering seseorang menjalankan perintah agamanya. Semakin tinggi tingkat Religiusitas maka akan mendorong pada perilaku yang positif yang berarti menjalankan perintah-Nya dan manjauhi larangan-Nya. Individu yang memiliki sifat religiusitas tinggi biasanya akan lebih memperhatikan perintah-perintah yang diajarkan agamanya sebagai pertimbangan dalam kehidupan sehari-hari daripada individu yang tingkat religiusitasnya rendah. Mahasiswa yang hati-hati menjaga agamanya akan lebih memilih berperilaku etis dalam melakukan pekerjaannya atau pada setiap pengambilan keputusan.

Hal itu karena agama yang akan membawa atau menjadi bekal seseorang pada kehidupan di dunia maupun di akhirat kelak. Religiusitas akan berpengaruh positif terhadap perilaku etis dari mahasiswa akuntansi.

Penelitian ini relevan dengan penelitian sebelumnya yang dilakukan oleh Septi (2017) yang menyatakan bahwa ada pengaruh signifikan antara Religiusitas Terhadap Perilaku Etis Mahasiswa Akuntansi.

3. Pengaruh Gender dan Religiusitas Terhadap Perilaku Etis Mahasiswa Akuntansi

Hasil pengujian analisis regresi linear berganda menunjukkan bahwa terdapat nilai signifikansi sebesar 0.00 (0.00 < 0,05) dan nilai F hitung > F tabel sebesar 21.306 > 3,96. Nilai tersebut dapat membuktikan hipotesis diterima, yang berarti bahwa “Ada Pengaruh Gender dan Religiusitas secara simultan terhadap Perilaku Etis mahasiswa akuntansi”. Berdasarkan analisis regersi linear berganda menunjukkan besarnya koefisien determinasi (r2 square) = 0,356, artinya variabel bebas secara bersama–sama mempegaruhi variabel tidak bebas sebesar 35,6% sisanya sebesar 64,4% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam model penelitian.

48 BAB V PENUTUP A. Kesimpulan

Berdasarkan hasil pembahasan pada bab sebelumnya dapat disimpulkan sebagai berikut:

1. Gender secara parsial memiliki pengaruh signifikan terhadap Perilaku Etis mahasiswa akuntansi.

2. Religiusitas secara parsial memiliki pengaruh signifikan terhadap Perilaku Etis mahasiswa akuntansi.

B. Keterbatasan

Dalam penelitian ini penulis menyadari masih banyak kekurangan dan keterbatasan yang dialami, diantaranya yaitu:

1. Jumlah sampel yang digunakan penelitian ini masih sedikit dan kurang beragam, sehingga hasil penelitiaan yang telah dilakukan belum mewakili mahasiswa akuntansi seluruhnya.

2. Faktor-faktor yang mempengaruhi perilaku etis dalam penelitian ini hanya terdiri dari dua variabel yaitu gender dan religiusitas, sedangkan masih banyak faktor lain mempengaruhi perilaku etis.

C. Saran

Berdasarkan simpulan dan pembahasan hasil penelitian, saran yang diajukan dalam penelitian ini sebagai berikut:

1. Peneliti selanjutnya diharapkan dapat meneliti variabel-variabel lain yang mempengaruhi Perilaku Etis Mahasiswa Akuntansi dengan menggunakan sampel penelitian yang lebih luas contoh seperti pendidikan etika dan kecerdasan emosional.

2. Penelitian selanjutnya diharapkan dapat menambah jumlah responden yang terdiri dari berbagai universitas sehingga data yang diperoleh memiliki karakteristik yang beragam dan dapat mewakili karakteristik mahasiswa akuntansi secara keseluruhan

50

DAFTAR PUSTAKA

Ameen, et al. 1996. “Gender Differences in Determining the Ethical Sensitivity of Future Accounting Professionals’. Journal of Business Ethics. Vol. 15, No. 5:5.

Aluchna, M. and Mikolajcjzyk O. 2013. “Ethical dilemmes of young economist: The case of Warsaw School of Economics students. Social Responsibility” Journal. 9 (2). 298-315. http:///doi.org/10. 1108/SRJ-06-2011-0012.

Budiarto, Dekeng Setyo dan Yennisa Fitri Nurmalisa. 2017. ” Hubungan Antara Religiusitas dan Machiavellian Dengan Tax Evasion: Riset Berdasarkan Perspektif Gender” TB Vol.18, N0. 1.

Craf, L. Jana. 2012. A Review of the Emprical Ethical Decision Making Literature: 2004 - 2001. Journal Business Ethics. No. 117:221-259.

Coate, Charles J. dan Karen J. Frey. 2000. “Some Evidence on the Ethical Disposition of Accounting Student: Context and Gender Implications. Teaching Business Ethics”. Vol. 4, No. 4: 379-404.

Conroy, Stephen J dan Tisha L.N. Emerson. 2004. ”Bussiness Ethics and Religion: Religiosity Business Ethics and Religion: Religiosity as a Predictor of Ethical Awareness among Students”. Journal of Business Ethics. No.50: 383-396.

Darokah, Marcham dan Triantoro Safaria. 2015. Perbedaan Tingkat Religiusitas, Kecerdasan Emosi, Dan Keluarga Harmonis Pada Kelompok Pengguna Napza Dengan Kelompok Non-Pengguna. Humanitas: Indonesia Psychogical journal. Vol 2 (Agustus). No. 2:89-101.

Drakuleyski, L. and Taneva- veshoska. A. 2014. “The influence of spiritual intelligence on ethical behaviour in Macodonian organizations”. In Refeereed Proceedings of the Bussiness System Laboratory-2 nd International Symposium (pp, 1-15).

Lucyanda, Jurica dan Gunardi Endro. 2012. Faktor- faktor yang Mempengaruhi Perilaku Etis Mahasiswa Akuntansi Universitas Bakrie. Media Riset Akuntansi (Vol.2, No.2. 2012).

Emerson, Tisha L.N. and Joseph A. Mckinney. 2010. “Importance of Religious Beliefs to Ethical Attitudes in Business”. Journal of Religion and Business Ethics, Vol. 1 No. 2.

Ghozali, Imam. 2001. Aplikasi Analisisis Multivariate dengan Program IBM SPSS 21. Semarang: Universitas Diponegoro.

Ghozali, Imam. 2002. Pengaruh Religiositas Terhadap Komitmen Organisasi, Keterlibatan Kerja, Kepuasan Kerja dan Produktivitas Journal Bisnsi Strategi, (Vol.9, Juli 2002).

Hutahahean, M. Umar Bakri dan Hasnawati. 2015. ”Pengaruh Gender Religiusitas dan Prsetasi Belajar Terhadap Perilaku Etis Akuntan Masa Depan”. E-Journal Akuntansi Trisakti (Vol. 2, No. 1 Februari).

Indriantoro, Nur dan Bambang Supomo. 2014. Metodologi Penelitian Bisnis. Yogyakarta: BPFE-UGM.

Keraf, Sonny. 1998. Etika Bisnis (Tuntuntan dan Relevansi nya). Yogyakarta Kanisius.

Lung, Choe Kum dan Chai Lau Teck. 2010. “Attitude Towards Business Ethics: Examing the Influence Of Religiosity, Gender and Education Levels”. Journal International of Marketing Studies Vol. 2 , No.1; May.

Martinov, Bennie Nonna dan Rosina Mladenovic. 2013. “Investigation of the impact of an Ethical Framework and an Integerted Ethics Education on Anccounting Student Ethical Sensitivity and Judgment” J Bus Ethics.

Midyarany, Dessy dan Kurnia. 2014. Pengaruh Sensitivitas Etis, Gender, Dan Locus of Control Terhadap Perilaku Etis Mahasiwa. Jurnal Ilmu Dan Riset Akuntansi, 5(4), 1-17.

Mohamed, Maisarah Saat. 2010. “The Efect of Ehics Courses on the Ethicaa Judgement -Making Ability of Malaysian Accounting Student”. Journal of Financial Reporting and Accounting. Vol. 8, No. 2: 99 - 109.

Nugrahaningsih, Putri. 2005. Analisis Perbedaan Perilaku Etis Auditor di KAP dalam Etika Profesi. Simposium Nasional Akuntansi (SNA) VII Solo, 15-16 September.

Pratma, Dionisius Felix Putra. 2015. Pengaruh Gender Dan Pendidikan Etika Terhadap Penilian Etis Mahasiswa Akuntansi. Skripsi. Universitas Sanata

Dharma, Yogyakarta.

Duska, Ronald and Brenda Shay Duska. 2011. Accounting Ethics. Wiley Blackwell.

Sugiyono, 2009. Metode Penelitian Kuantitatif, Kualitatif dan R&D, Bandung Alfabeta