1

EFFECTIVENESS EVALUATION SYSTEM CHANGE RATES

ON TOBACCO PRODUCTS EXCISE EXCISE REVENUE

(Case Study in Yogyakarta KPPBC Type A3)

Sutarto Tri Antoro, Eliya Isfaatun, SE., MM., Maria Magdalena, SE., MM. Abstraction

Changes in the tobacco excise tax system was instrumental to the achievement of revenue targets for 2009 Budget. Therefore, the effectiveness of changes in the tobacco excise tax system need to be analyzed. This study aims to determine the level of effectiveness of changes in the tobacco excise tax system and to identify strengths, opportunities, weaknesses and threats to change the system in the tobacco excise tax rates KPPBC Type A3 Yogyakarta.

This research is a case study conducted in the city of Yogyakarta, especially in KPPBC Type A3 at a time. The study was conducted in KPPBC Type A3 Type A3 because KPPBC is an institution to supervise and care for tobacco excise tax collection. This research period is from April to June 2009.

The method of data collection was done by interview, observation and dokmentasi. While data analysis was conducted using quantitative and qualitative methods. Quantitative methods used to determine the effectiveness of changes in the tobacco excise tax system, while the qualitative method of SWOT analysis carried out by weeks to find out the advantages, disadvantages, obstacles and threats from changes in the tobacco excise tax system in KPPBC Type A3.

From the quantitative analysis found that tax rates using the new tariff system is more effective to increase the tobacco excise tax revenue KPPBC Type A3. It is known from the increase in tobacco excise tax rates by a total of 19% by using the tariff system the new tobacco excise tax. While the qualitative analysis found that changing the system has strengths that include the existence of a clear legal basis to facilitate monitoring and management of tobacco excise tax, there are opportunities to help achieve the 2009 budget revenue target of the tobacco excise tax sector. In addition to strengths and opportunities there are also weaknesses that create the assumption that the rate for all the tobacco excise tax increases that hinder growth and even resulted in a decrease in production of tobacco. While the threat faced in implementing changes in the tobacco excise tax system, among others, is the attempt by certain manufacturers' excise tax evasion.

2

EVALUASI EFEKTIVITAS PERUBAHAN SISTEM TARIF

CUKAI HASIL TEMBAKAU TERHADAP PENERIMAAN

CUKAI

(Studi Kasus pada KPPBC Tipe A3 Yogyakarta)

Sutarto Tri Antoro, Eliya Isfaatun, SE., MM., Maria Magdalena, SE., MM.

ABSTRAKSI

Perubahan sistem tarif cukai hasil tembakau sangat berperan bagi pencapaian target penerimaan APBN 2009. Oleh karena itu, efektivitas perubahan sistem tarif cukai hasil tembakau perlu dianalisis. Penelitian ini bertujuan untuk mengetahui tingkat efektifitas perubahan sistem tarif cukai hasil tembakau dan untuk mengetahui kelebihan, peluang, kelemahan dan ancaman bagi perubahan sistem tarif cukai hasil tembakau di KPPBC Tipe A3 Yogyakarta.

Penelitian ini merupakan studi kasus yang dilakukan di kota Yogyakarta khususnya pada KPPBC Tipe A3 pada suatu kurun waktu. Penelitian dilakukan di KPPBC Tipe A3 karena KPPBC Tipe A3 merupakan lembaga yang melakukan pengawasan dan pelayanan atas pemungutan cukai hasil tembakau. Kurun waktu penelitian ini adalah dari bulan April sampai dengan bulan Juni 2009.

Adapun metode pengumpulan data dilakukan dengan cara wawancara, observasi dan dokmentasi. Sedangkan analisis data dilakukan dengan metode kuntitatif dan metode kualitatif. Metode kuantitatif digunakan untuk mengetahui efektivitas perubahan sistem tarif cukai hasil tembakau, sedangkan metode kualitatif dilakukan dengan analisis SWOT utuk mengetahui kelebihan, kelemahan, hambatan dan ancaman dari perubahan sistem tarif cukai hasil tembakau di KPPBC Tipe A3.

Dari analisis kuantitatif diketahui bahwa tarif cukai dengan menggunakan sistem tarif yang baru lebih efektif untuk meningkatkan penerimaan cukai hasil tembakau KPPBC Tipe A3. Hal ini diketahui dari peningkatan tarif cukai hasil tembakau secara total sebesar 19% dengan menggunakan sistem tarif cukai hasil tembakau yang baru. Sedangkan dari analisis kualitatif diketahui bahwa perubahan sistem mempunyai kekuatan yang antara lain adalah adanya dasar hukum yang jelas sehingga memudahkan pengawasan dan pengelolaan cukai hasil tembakau, peluang yang ada adalah membantu pencapaian target penerimaan APBN 2009 dari sektor cukai hasil tembakau. Selain kekuatan dan peluang juga terdapat kelemahan yaitu terciptanya asumsi bahwa tarif cukai untuk semua hasil tembakau meningkat sehingga menghambat bahkan mengakibatkan penurunan pada pertumbuhan produksi jenis hasil tembakau. Sedangkan ancaman yang dihadapi dalam melaksanakan perubahan sistem tarif cukai hasil tembakau antara lain adalah adanya usaha penghindaran cukai oleh pabrik tertentu.

3 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Sampai dengan saat ini, cukai merupakan salah satu hal yang memberikan kontribusi pendapatan terbesar bagi pemerintah. Cukai merupakan pajak negara yang dibebankan kepada pemakai dan bersifat selektif serta perluasan mengenai pengenaannya berdasarkan sifat atau karakteristik objek cukai (Departemen Keuangan, 2007: 3). Dengan kata lain, cukai dapat juga diartikan sebagai pungutan negara yang dikenakan terhadap barang-barang tertentu yang mempunyai sifat dan karakteristik tertentu yang ditetapkan dalam Undang-Undang.

Filosofi pengenaan cukai lebih rumit dari filosofi pengenaan pajak maupun pabean. Dengan cukai pemerintah berharap dapat menghalangi penggunaan obyek cukai untuk digunakan secara bebas. Hal ini berarti adanya kontrol dan pengawasan terhadap banyaknya obyek cukai yang beredar dan yang dikonsumsi. Sisi lain dari pengenaan cukai di beberapa negara maju adalah membatasi barang-barang yang berdampak negatif secara sosial (pornografi, dll) dan juga kesehatan (rokok, minuman keras, dll). Tujuan lainnya adalah perlindungan lingkungan dan sumber-sumber alam (minuman kemasan, limbah dll), serta mengurangi atau membatasi konsumsi barang-barang mewah dan sebagainya. Objek cukai merupakan barang-barang tertentu yang mempunyai sifat

4

atau karakteristik: (1) konsumsinya perlu dikendalikan, (2) peredarannya perlu diawasi, (3) pemakaiannya dapat menimbulkan efek negatif bagi masyarakat atau lingkungan hidup, atau (4) pemakaiannya perlu pembebanan pungutan negara demi keadilan dan keseimbangan (www.beacukai-kediri.com)

Sehubungan dengan penetapan jenis barang kena cukai sebagaimana disebutkan diatas, maka sesuai Undang-Undang 11 Tahun 1995 Tentang Cukai sebagaimana telah diubah dengan Undang-Undang Nomor 39 Tahun 2007 Tentang Perubahan Atas Undang-Undang Nomor 11 Tentang Cukai, maka saat ini untuk sementara waktu kita baru mengenal tiga jenis barang kena cukai secara umum, yaitu etil alkohol atau etanol, minuman yang mengandung etil alkohol dalam kadar berapapun, dan hasil tembakau. Hasil tembakau merupakan salah satu jenis barang yang merupakan objek cukai. Hasil tembakau yang merupakan objek cukai antara lain adalah sigaret, cerutu, rokok daun, tembakau iris, dan hasil pengolahan tembakau lainnya, dengan tidak mengindahkan digunakan atau tidak bahan pengganti atau bahan pembantu dalam pembuatannya.

Pembahasan mengenai industri tembakau jarang ditemui karena kespesifikannya, di antaranya mengenai masalah tarif yang berbeda, perhitungan yang berbeda, serta perlakuan yang berbeda pula. Pada tahun 2008 suatu kebijakan dibuat dalam rangka menyederhanakan administrasi, melindungi industri dalam negeri, dan mengurangi salah satu penyebab peredaran hasil tembakau ilegal. Sistem tarif cukai tahun 2008 menggunakan gabungan sistem tarif cukai advalorum dan tarif cukai spesifik. Kebijakan tarif cukai SKT

5

golongan III diberikan beban cukai yang lebih rendah, hal ini dimaksudkan untuk tetap memberi perhatian pada industri kecil hasil tembakau. Sedangkan pada tahun 2009, Menteri Keuangan telah menetapkan Peraturan Menteri Keuangan (PMK) Nomor 203/PMK.011/2008 tentang Tarif Cukai Hasil Tembakau yang berlaku mulai tanggal 1 Februari 2009. Kebijakan cukai ini merupakan tahapan simplifikasi tarif cukai menuju ke arah single spesifik yang nantinya hanya membedakan tarif cukai antara produk hasil tembakau yang dibuat dengan mesin dan dengan tangan.

Dalam kebijakan cukai tahun 2009, sistem tarif cukai mengalami perubahan dari sistem tarif cukai gabungan (advalorum dan spesifik) ke sistem tarif cukai spesifik untuk semua jenis hasil tembakau dengan tetap mempertimbangkan batasan produksi dan batasan harga jual eceran (HJE). Pertimbangan atas batasan harga jual eceran ini dilakukan mengingat varian harga jual eceran yang masih berlaku dalam sistem tarif cukai sebelumnya sangat tinggi, sehingga tidak memungkinkan disimplifikasikan secara langsung melainkan dilakukan secara bertahap. Secara keseluruhan, tarif cukai tembakau mengalami kenaikan yang cukup bervariasi dengan kenaikan beban cukai rata-rata sebesar 7%. Pada kebijakan cukai tahun 2009 ini, pemerintah juga melakukan penyederhanaan jumlah golongan pabrik dari 3 (tiga) golongan menjadi 2 (dua) golongan untuk jenis SKM (Sigaret Kretek Mesin) dan SPM (Sigaret Putih Mesin). Sedangkan untuk jenis SKT (Sigaret Kretek Tangan) tetap terdapat 3 (tiga) golongan. Kebijakan ini diterapkan dalam rangka mempertimbangkan aspek

6

penyerapan tenaga kerja sebagaimana tertuang dalam roadmap industri hasil tembakau. Kebijakan ini juga memperhatikan situasi ekonomi terakhir dimana sektor tembakau diharapkan masih berperan sebagai sektor yang labour intensive khususnya untuk jenis hasil tembakau yang dibuat dengan tangan (SKT). Sementara itu jenis SPTF (Sigaret Putih Tangan Filter) disetarakan besarannya dengan tarif cukai jenis SKTF (Sigaret Kretek Tangan Filter), dengan maksud untuk memudahkan pengawasan atas jenis hasil tembakau SPTF dan sebagai upaya menanggulangi usaha penghindaran cukai oleh pabrik tertentu. Kepala Badan Kebijakan Fiskal Departemen Keuangan Anggito Abimanyu mengatakan, kebijakan cukai dibuat dalam rangka mencapai target penerimaan APBN 2009 dari sektor cukai hasil tembakau. Yakni sebesar Rp. 48,2 triliun atau naik Rp2,7 triliun dari APBN-P 2008. Dari target penerimaan cukai itu, pemerintah akan mengalokasikan Rp. 960 miliar untuk dana bagi hasil (DBH) cukai yang diberikan kepada daerah penghasil rokok. Dana itu nantinya ditujukan untuk memperkuat Balai Latihan Kerja di daerah dan memperkuat operasi cukai atau rokok ilegal. Untuk mencapai besaran target APBN 2009 tersebut, konsumsi rokok akan dikendalikan dengan pertumbuhan 5% atau lebih rendah dari pada realisasi 2008 yakni 8% (www.hukumonline.com).

Kebijakan perubahan atas sistem tarif cukai hasil tembakau ini tentu saja menuai pro dan kontra, terutama dikalangan pengusaha rokok. Ketua Gabungan Perserikatan Pabrik Rokok Indonesia (Gappri) Ismanu Soemiran mengatakan, kebijakan menaikan tarif cukai tak berpihak pada industri padat karya, hal itu

7

terlihat dari perubahan tarif cukai disetiap golongan. Namun kebijakan pemerintah ini akan dapat meningkatkan efektivitas bagi penerimaan cukai yang nantinya akan mendukung pencapaian target penerimaan APBN 2009 dari sektor cukai hasil tembakau yang sebagian juga akan dialokasikan untuk dana bagi hasil (DBH) cukai yang diberikan kepada daerah penghasil rokok.

Mengingat pentingnya perubahan sistem tarif cukai hasil tembakau bagi pencapaian target penerimaan APBN 2009, maka efektifitas perubahan sistem tarif tersebut perlu dianalisis. Oleh karena itu, berdasarkan uraian-uraian diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul “EVALUASI EFEKTIFITAS PERUBAHAN SISTEM TARIF CUKAI HASIL TEMBAKAU TERHADAP PENERIMAAN CUKAI (Studi Kasus pada KPPBC Tipe A3 Yogyakarta) ”.

1.2 Rumusan Masalah

Di dalam mengadakan suatu penelitian, maka sudah menjadi suatu keharusan bagi peneliti tersebut untuk membuat rumusan-rumusan masalah yang akan diteliti, sehingga penelitian memiliki nilai-nilai ilmiah. Berdasarkan uraian yang telah dibahas pada latar belakang masalah, dapat diketahui bahwa efektifitas dari perubahan sistem tarif cukai hasil tembakau dapat mempengaruhi penerimaan cukai. Oleh karena itu, rumusan masalah dalam penelitian ini adalah sebagai berikut:

8

(1) Bagaimanakah tingkat efektifitas perubahan sistem tarif cukai hasil tembakau di KPPBC Tipe A3 di Yogyakarta?

(2) Apakah kelebihan, peluang, kelemahan dan ancaman bagi perubahan sistem tarif cukai hasil tembakau di KPPBC Tipe A3 Yogyakarta?

1.3 Batasan Masalah

Untuk menghindari terjadinya pembahasan yang terlalu luas, maka peneliti perlu memberikan pembatasan terhadap permasalahan, yaitu pada penerimaan cukai hasil tembakau yang dipungut oleh KPPBC Tipe A3 di Yogyakarta pada tahun 2008 dan bulan Januari 2009 (sebelum perubahan tarif) serta pada bulan Februari sampai dengan April 2009, yaitu setelah perubahan sistem tarif cukai hasil tembakau).

1.4 Tujuan Penelitian

Dari latar belakang dan rumusan masalah yang telah dijelaskan sebelumnya, maka tujuan dari penelitian ini adalah sebagai berikut:

(1) Untuk mengetahui tingkat efektifitas perubahan sistem tarif cukai hasil tembakau di KPPBC Tipe A3 Yoyakarta.

(2) Untuk mengetahui kelebihan, peluang, kelemahan dan ancaman bagi perubahan sistem tarif cukai hasil tembakau di KPPBC Tipe A3 Yogyakarta?

9 1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

(1) Bagi Penulis

Penelitian ini akan bermanfaat sebagai hasil dari penerapan teori, dan untuk menambah wawasan pemikiran khususnya mengenai sistem tarif cukai hasil tembakau dan sebagai bekal pengetahuan bagi penulis apabila akan melanjutkan penelitian ke dalam praktek.

(2) Bagi KPPBC Tipe A3 Yogyakarta

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam usaha untuk merencanakan dan menentukan kebijakan dalam penetapan sistem tarif cukai hasil tembakau di KPPBC Tipe A3 di Yogyakarta agar dapat mencapai tujuan yang diinginkan.

(3) Bagi STIE Nusa Megarkencana

Penelitian ini dapat dijadikan tambahan kepustakaan dan dapat digunakan sebagai bahan referensi dan informasi bagi peneliti lain dalam penelitian yang menyangkut masalah-masalah yang relevan dengan topik.

1.6 Sistematika Penulisan

Sistematika penulisan yang akan digunakan dalam penelitian ini adalah sebagai berikut:

10 BAB I : Pendahuluan

Bab ini berisikan latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, dan manfaat penelitian. BAB II : Landasan Teori dan Tinjauan Pustaka

Pada bab ini peneliti membahas tentang uraian landasan teori yang mendasari cukai hasil tembakau, sistem tarif cukai hasil tembakau, perubahan sistem tarif cukai hasil tembakau, dan pelaksanaan pemungutan cukai hasil tembakau.

BAB III : Metodologi Penelitian

Berisikan tentang metodologi yang dipakai dalam penelitian ini meliputi jenis penelitian, tempat dan waktu, subyek dan obyek penelitian serta metode pengumpulan datanya

BAB IV : Analisis Data dan Pembahasan

Berisikan profil KPPBC Tipe A3 Yogyakarta sebagai gambaran umum obyek penelitian yang dilanjutkan dengan hasil analisis mengenai efektifitas perubahan sistem tarif cukai hasil tembakau di KPPBC Tipe A3 Yogyakarta.

BAB V : Kesimpulan

Bab terakhir ini berisi kesimpulan dari hasil penelitian yang dilakukan dan saran-saran yang yang diperlukan untuk meningkatkan efektifitas penerimaan cukai hasil tembakau, serta keterbatasan penelitian.

11 BAB I PENDAHULUAN

1.7 Latar Belakang Masalah

Sampai dengan saat ini, cukai merupakan salah satu hal yang memberikan kontribusi pendapatan terbesar bagi pemerintah. Cukai merupakan pajak negara yang dibebankan kepada pemakai dan bersifat selektif serta perluasan mengenai pengenaannya berdasarkan sifat atau karakteristik objek cukai (Departemen Keuangan, 2007: 3). Dengan kata lain, cukai dapat juga diartikan sebagai pungutan negara yang dikenakan terhadap barang-barang tertentu yang mempunyai sifat dan karakteristik tertentu yang ditetapkan dalam Undang-Undang.

Filosofi pengenaan cukai lebih rumit dari filosofi pengenaan pajak maupun pabean. Dengan cukai pemerintah berharap dapat menghalangi penggunaan obyek cukai untuk digunakan secara bebas. Hal ini berarti adanya kontrol dan pengawasan terhadap banyaknya obyek cukai yang beredar dan yang dikonsumsi. Sisi lain dari pengenaan cukai di beberapa negara maju adalah membatasi barang-barang yang berdampak negatif secara sosial (pornografi, dll) dan juga kesehatan (rokok, minuman keras, dll). Tujuan lainnya adalah perlindungan lingkungan dan sumber-sumber alam (minuman kemasan, limbah dll), serta mengurangi atau membatasi konsumsi barang-barang mewah dan sebagainya. Objek cukai merupakan barang-barang tertentu yang mempunyai sifat

12

atau karakteristik: (1) konsumsinya perlu dikendalikan, (2) peredarannya perlu diawasi, (3) pemakaiannya dapat menimbulkan efek negatif bagi masyarakat atau lingkungan hidup, atau (4) pemakaiannya perlu pembebanan pungutan negara demi keadilan dan keseimbangan (www.beacukai-kediri.com)

Sehubungan dengan penetapan jenis barang kena cukai sebagaimana disebutkan diatas, maka sesuai Undang-Undang 11 Tahun 1995 Tentang Cukai sebagaimana telah diubah dengan Undang-Undang Nomor 39 Tahun 2007 Tentang Perubahan Atas Undang-Undang Nomor 11 Tentang Cukai, maka saat ini untuk sementara waktu kita baru mengenal tiga jenis barang kena cukai secara umum, yaitu etil alkohol atau etanol, minuman yang mengandung etil alkohol dalam kadar berapapun, dan hasil tembakau. Hasil tembakau merupakan salah satu jenis barang yang merupakan objek cukai. Hasil tembakau yang merupakan objek cukai antara lain adalah sigaret, cerutu, rokok daun, tembakau iris, dan hasil pengolahan tembakau lainnya, dengan tidak mengindahkan digunakan atau tidak bahan pengganti atau bahan pembantu dalam pembuatannya.

Pembahasan mengenai industri tembakau jarang ditemui karena kespesifikannya, di antaranya mengenai masalah tarif yang berbeda, perhitungan yang berbeda, serta perlakuan yang berbeda pula. Pada tahun 2008 suatu kebijakan dibuat dalam rangka menyederhanakan administrasi, melindungi industri dalam negeri, dan mengurangi salah satu penyebab peredaran hasil tembakau ilegal. Sistem tarif cukai tahun 2008 menggunakan gabungan sistem tarif cukai advalorum dan tarif cukai spesifik. Kebijakan tarif cukai SKT

13

golongan III diberikan beban cukai yang lebih rendah, hal ini dimaksudkan untuk tetap memberi perhatian pada industri kecil hasil tembakau. Sedangkan pada tahun 2009, Menteri Keuangan telah menetapkan Peraturan Menteri Keuangan (PMK) Nomor 203/PMK.011/2008 tentang Tarif Cukai Hasil Tembakau yang berlaku mulai tanggal 1 Februari 2009. Kebijakan cukai ini merupakan tahapan simplifikasi tarif cukai menuju ke arah single spesifik yang nantinya hanya membedakan tarif cukai antara produk hasil tembakau yang dibuat dengan mesin dan dengan tangan.

Dalam kebijakan cukai tahun 2009, sistem tarif cukai mengalami perubahan dari sistem tarif cukai gabungan (advalorum dan spesifik) ke sistem tarif cukai spesifik untuk semua jenis hasil tembakau dengan tetap mempertimbangkan batasan produksi dan batasan harga jual eceran (HJE). Pertimbangan atas batasan harga jual eceran ini dilakukan mengingat varian harga jual eceran yang masih berlaku dalam sistem tarif cukai sebelumnya sangat tinggi, sehingga tidak memungkinkan disimplifikasikan secara langsung melainkan dilakukan secara bertahap. Secara keseluruhan, tarif cukai tembakau mengalami kenaikan yang cukup bervariasi dengan kenaikan beban cukai rata-rata sebesar 7%. Pada kebijakan cukai tahun 2009 ini, pemerintah juga melakukan penyederhanaan jumlah golongan pabrik dari 3 (tiga) golongan menjadi 2 (dua) golongan untuk jenis SKM (Sigaret Kretek Mesin) dan SPM (Sigaret Putih Mesin). Sedangkan untuk jenis SKT (Sigaret Kretek Tangan) tetap terdapat 3 (tiga) golongan. Kebijakan ini diterapkan dalam rangka mempertimbangkan aspek

14

penyerapan tenaga kerja sebagaimana tertuang dalam roadmap industri hasil tembakau. Kebijakan ini juga memperhatikan situasi ekonomi terakhir dimana sektor tembakau diharapkan masih berperan sebagai sektor yang labour intensive khususnya untuk jenis hasil tembakau yang dibuat dengan tangan (SKT). Sementara itu jenis SPTF (Sigaret Putih Tangan Filter) disetarakan besarannya dengan tarif cukai jenis SKTF (Sigaret Kretek Tangan Filter), dengan maksud untuk memudahkan pengawasan atas jenis hasil tembakau SPTF dan sebagai upaya menanggulangi usaha penghindaran cukai oleh pabrik tertentu. Kepala Badan Kebijakan Fiskal Departemen Keuangan Anggito Abimanyu mengatakan, kebijakan cukai dibuat dalam rangka mencapai target penerimaan APBN 2009 dari sektor cukai hasil tembakau. Yakni sebesar Rp. 48,2 triliun atau naik Rp2,7 triliun dari APBN-P 2008. Dari target penerimaan cukai itu, pemerintah akan mengalokasikan Rp. 960 miliar untuk dana bagi hasil (DBH) cukai yang diberikan kepada daerah penghasil rokok. Dana itu nantinya ditujukan untuk memperkuat Balai Latihan Kerja di daerah dan memperkuat operasi cukai atau rokok ilegal. Untuk mencapai besaran target APBN 2009 tersebut, konsumsi rokok akan dikendalikan dengan pertumbuhan 5% atau lebih rendah dari pada realisasi 2008 yakni 8% (www.hukumonline.com).

Kebijakan perubahan atas sistem tarif cukai hasil tembakau ini tentu saja menuai pro dan kontra, terutama dikalangan pengusaha rokok. Ketua Gabungan Perserikatan Pabrik Rokok Indonesia (Gappri) Ismanu Soemiran mengatakan, kebijakan menaikan tarif cukai tak berpihak pada industri padat karya, hal itu

15

terlihat dari perubahan tarif cukai disetiap golongan. Namun kebijakan pemerintah ini akan dapat meningkatkan efektivitas bagi penerimaan cukai yang nantinya akan mendukung pencapaian target penerimaan APBN 2009 dari sektor cukai hasil tembakau yang sebagian juga akan dialokasikan untuk dana bagi hasil (DBH) cukai yang diberikan kepada daerah penghasil rokok.

Mengingat pentingnya perubahan sistem tarif cukai hasil tembakau bagi pencapaian target penerimaan APBN 2009, maka efektifitas perubahan sistem tarif tersebut perlu dianalisis. Oleh karena itu, berdasarkan uraian-uraian diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul “EVALUASI EFEKTIFITAS PERUBAHAN SISTEM TARIF CUKAI HASIL TEMBAKAU TERHADAP PENERIMAAN CUKAI (Studi Kasus pada KPPBC Tipe A3 Yogyakarta) ”.

1.8 Rumusan Masalah

Di dalam mengadakan suatu penelitian, maka sudah menjadi suatu keharusan bagi peneliti tersebut untuk membuat rumusan-rumusan masalah yang akan diteliti, sehingga penelitian memiliki nilai-nilai ilmiah. Berdasarkan uraian yang telah dibahas pada latar belakang masalah, dapat diketahui bahwa efektifitas dari perubahan sistem tarif cukai hasil tembakau dapat mempengaruhi penerimaan cukai. Oleh karena itu, rumusan masalah dalam penelitian ini adalah sebagai berikut:

16

1. Bagaimanakah tingkat efektifitas perubahan sistem tarif cukai hasil tembakau di KPPBC Tipe A3 di Yogyakarta?

2. Apakah kelebihan, peluang, kelemahan dan ancaman bagi perubahan sistem tarif cukai hasil tembakau di KPPBC Tipe A3 Yogyakarta?

1.9 Batasan Masalah

Untuk menghindari terjadinya pembahasan yang terlalu luas, maka peneliti perlu memberikan pembatasan terhadap permasalahan, yaitu pada penerimaan cukai hasil tembakau yang dipungut oleh KPPBC Tipe A3 di Yogyakarta pada tahun 2008 dan bulan Januari 2009 (sebelum perubahan tarif) serta pada bulan Februari sampai dengan April 2009, yaitu setelah perubahan sistem tarif cukai hasil tembakau).

1.10 Tujuan Penelitian

Dari latar belakang dan rumusan masalah yang telah dijelaskan sebelumnya, maka tujuan dari penelitian ini adalah sebagai berikut:

(3) Untuk mengetahui tingkat efektifitas perubahan sistem tarif cukai hasil tembakau di KPPBC Tipe A3 Yoyakarta.

(4) Untuk mengetahui kelebihan, peluang, kelemahan dan ancaman bagi perubahan sistem tarif cukai hasil tembakau di KPPBC Tipe A3 Yogyakarta?

17 1.11 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

(4) Bagi Penulis

Penelitian ini akan bermanfaat sebagai hasil dari penerapan teori, dan untuk menambah wawasan pemikiran khususnya mengenai sistem tarif cukai hasil tembakau dan sebagai bekal pengetahuan bagi penulis apabila akan melanjutkan penelitian ke dalam praktek.

(5) Bagi KPPBC Tipe A3 Yogyakarta

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam usaha untuk merencanakan dan menentukan kebijakan dalam penetapan sistem tarif cukai hasil tembakau di KPPBC Tipe A3 di Yogyakarta agar dapat mencapai tujuan yang diinginkan.

(6) Bagi STIE Nusa Megarkencana

Penelitian ini dapat dijadikan tambahan kepustakaan dan dapat digunakan sebagai bahan referensi dan informasi bagi peneliti lain dalam penelitian yang menyangkut masalah-masalah yang relevan dengan topik.

1.12 Sistematika Penulisan

Sistematika penulisan yang akan digunakan dalam penelitian ini adalah sebagai berikut:

18 BAB I : Pendahuluan

Bab ini berisikan latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, dan manfaat penelitian. BAB II : Landasan Teori dan Tinjauan Pustaka

Pada bab ini peneliti membahas tentang uraian landasan teori yang mendasari cukai hasil tembakau, sistem tarif cukai hasil tembakau, perubahan sistem tarif cukai hasil tembakau, dan pelaksanaan pemungutan cukai hasil tembakau.

BAB III : Metodologi Penelitian

Berisikan tentang metodologi yang dipakai dalam penelitian ini meliputi jenis penelitian, tempat dan waktu, subyek dan obyek penelitian serta metode pengumpulan datanya

BAB IV : Analisis Data dan Pembahasan

Berisikan profil KPPBC Tipe A3 Yogyakarta sebagai gambaran umum obyek penelitian yang dilanjutkan dengan hasil analisis mengenai efektifitas perubahan sistem tarif cukai hasil tembakau di KPPBC Tipe A3 Yogyakarta.

BAB V : Kesimpulan

Bab terakhir ini berisi kesimpulan dari hasil penelitian yang dilakukan dan saran-saran yang yang diperlukan untuk meningkatkan efektifitas penerimaan cukai hasil tembakau, serta keterbatasan penelitian.

19 BAB II

LANDASAN TEORI

2.1 Pajak

2.1.1 Pengertian Pajak

Secara umum pajak dapat diartikan sebagai iuran rakyat kepada kas negara berdasarkan undang-undang, sehingga dapat dipaksakan dengan tiada mendapat balas jasa secara langsung. Pajak dipungut pemerintah berdasarkan norma-norma hukum guna menutup biaya produksi barang-barang dan jasa kolektif untuk mencapai kesejahteraan umum. Di Indonesia, Lembaga Pemerintah yang mengelola perpajakan negara adalah Direktorat Jenderal Pajak (DJP), yang merupakan salah satu direktorat jenderal yang berada dibawah naungan Departemen Keuangan Republik Indonesia.

Para ahli dalam bidang perpajakan memberikan definisi berbeda-beda tentang pajak. Namun demikian definisi-definisi tersebut mempunyai arti dan tujuan yang sama. Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang dengan tidak mendapat jasa timbal dari negara yang langsung dapat dituju dan yang digunakan untuk membiayai pengeluaran umum (Munawir, 1998: 3).

Pajak dari perspektif ekonomi dapat dipahami sebagai beralihnya sumber daya dari sektor privat kepada sektor publik. Pemahaman ini memberikan gambaran bahwa pajak menyebabkan dua situasi menjadi

20

berubah. Situasi yang pertama adalah berkurangnya kemampuan individu dalam menguasai sumber daya untuk kepentingan penguasaan barang dan jasa, dan situasi yang kedua adalah bertambahnya kemampuan keuangan negara dalam penyediaan barang dan jasa publik yang merupakan kebutuhan masyarakat (www.wikipedia.org).

Sementara pemahaman pajak dari perspektif hukum menurut Soemitro, merupakan suatu perikatan yang timbul karena adanya undang-undang yang menyebabkan timbulnya kewajiban warga negara untuk menyetorkan sejumlah penghasilan tertentu kepada negara yang mempunyai kekuatan untuk memaksa dan uang pajak tersebut harus dipergunakan untuk penyelenggaraan pemerintahan. Dari pendekatan hukum ini memperlihatkan bahwa pajak yang dipungut harus berdasarkan undang-undang sehingga menjamin adanya kepastian hukum, baik bagi fiskus sebagai pengumpul pajak maupun wajib pajak sebagai pembayar pajak.

Sementara pajak menurut Pasal 1 UU No.28 Tahun 2007 tentang Ketentuan umum dan tata cara perpajakan adalah:

"kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

21

Dari berbagai definisi tentang pajak tersebut, maka dapat disimpulkan bahwa pajak adalah:

a. Iuran masyarakat kepada negara, dalam arti bahwa yang berhak melakukan pemungutan pajak adalah negara.

b. Berdasarkan Undang-Undang, dalam arti bahwa walaupun negara mempunyai hak untuk memungut pajak namun dalam pelaksanaannya harus memperoleh persetujuan dari rakyat melalui Undang-Undang. c. Tanpa jasa timbal balik (kontra prestasi) langsung dari negara, dalam

arti bahwa jasa timbal balik atau kontra prestasi yang diberikan oleh negara kepada rakyatnya tidak dapat dihubungkan secara langsung dengan besarnya pajak.

d. Digunakan untuk membiayai pengeluaran pemerintah yang bersifat umum, dalam arti bahwa pengeiuaran-pengeluaran pemerintah tersebut mempunyai manfaat bagi masyarakat secara umum.

2.1.2 Fungsi Pajak dan Syarat Pemungutan Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara yang digunakan untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan. Berdasarkan hal tersebut, maka pajak mempunyai beberapa fungsi, yaitu:

22 a. Fungsi anggaran (budgetair)

Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara. Negara membutuhkan biaya dalam menjalankan tugas-tugas rutin dan melaksanakan pembangunan. Biaya ini dapat diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya. Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat dan ini terutama diharapkan dari sektor pajak.

b. Fungsi mengatur (regulerend)

Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan. Contohnya dalam rangka menggiring penanaman modal, baik dalam negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan pajak. Dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri.

23

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan, Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif.

d. Fungsi redistribusi pendapatan

Pajak yang sudah dipungut oleh negara akan digunakan untuk membiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat.

Tidaklah mudah untuk membebankan pajak pada masyarakat. Bila terlalu tinggi, masyarakat akan enggan membayar pajak. Namun bila terlalu rendah, maka pembangunan tidak akan berjalan karena dana yang kurang. Agar tidak menimbulkan berbagai masalah, maka pemungutan pajak harus memenuhi persyaratan yaitu:

a. Pemungutan pajak harus adil

Seperti halnya produk hukum pajak pun mempunyai tujuan untuk menciptakan keadilan dalam hal pemungutan pajak. Adil dalam perundang-undangan maupun adil dalam pelaksanaannya.

b. Pengaturan pajak harus berdasarkan UU

24

"Pajak dan pungutan yang bersifat untuk keperluan negara diatur dengan Undang-Undang".

Ada beberapa hal yang perlu diperhatikan dalam penyusunan UU tentang pajak, yaitu:

a) Pemungutan pajak yang dilakukan oleh negara yang berdasarkan UU tersebut harus dijamin kelancarannya.

b) Jaminan hukum bagi para wajib pajak untuk tidak diperlakukan secara umum.

c) Jaminan hukum akan terjaganya kerahasiaan bagi para wajib pajak. c. Pungutan pajak tidak mengganggu perekonomian

Pemungutan pajak harus diusahakan sedemikian rupa agar tidak mengganggu kondisi perekonomian, baik kegiatan produksi, perdagangan, maupun jasa. Hal ini dilakukan untuk menghindari pemungutan pajak yang dapat merugikan kepentingan masyarakat dan menghambat lajunya usaha masyarakat pemasok pajak, terutama masyarakat kecil dan menengah.

d. Pemungutan pajak harus efesien

Biaya-biaya yang dikeluarkan dalam rangka pemungutan pajak harus diperhitungkan. Hal ini untuk menjamin bahwa pajak yang diterima lebih rendah daripada biaya pengurusan pajak tersebut. Oleh

25

karena itu, sistem pemungutan pajak harus sederhana dan mudah untuk dilaksanakan.

e. Sistem pemungutan pajak harus sederhana

Tata cara pemungutan pajak akan sangat menentukan keberhasilan dalam pungutan pajak. Sistem yang sederhana akan memudahkan wajib pajak dalam menghitung beban pajak yang harus dibiayai sehingga akan memberikan dampak positif bagi para wajib pajak untuk meningkatkan kesadaran dalam pembayaran pajak.

2.1.3 Teori Pemungutan Pajak

Menurut R. Santoso Brotodiharjo SH, ada beberapa teori yang mendasari adanya pemungutan pajak, yaitu (Brotodiharjo, 1991: 2).

a. Teori Asuransi

Menurut teori ini, negara mempunyai tugas untuk melindungi warganya dari segala kepentingannya, baik keselamatan jiwa maupun keselamatan harta bendanya. Untuk perlindungan tersebut diperlukan biaya. Pembayaran pajak ini dianggap sebagai pembayaran premi kepada negara. Teori ini banyak ditentang karena negara tidak boleh disamakan dengan perusahaan asuransi.

26

Menurut teori ini, dasar pemungutan pajak adalah adanya kepentingan dari masing-masing warga negara. Termasuk kepentingan dalam perlindungan jiwa dan harta. Semakin tinggi tingkat kepentingan perlindungan, maka semakin tinggi pula pajak yang harus dibayarkan. Teori ini banyak ditentang, karena pada kenyataannya bahwa tingkat kepentingan perlindungan orang miskin lebih tinggi daripada orang kaya, seperti \perlindungan jaminan sosial, kesehatan, dan lain-lain. Bahkan orang yang miskin justru dibebaskan dari beban pajak.

2.1.4 Asas Pengenaan Pajak

Di Indonesia, secara tegas dinyatakan dalam Pasal 23 ayat (2) Undang-Undang Dasar 1945 bahwa segala pajak untuk keuangan negara ditetapkan berdasarkan undang-undang. Untuk dapat menyusun suatu undang-undang perpajakan, diperlukan asas-asas atau dasar-dasar yang akan dijadikan landasan oleh negara untuk mengenakan pajak. Terdapat beberapa asas yang dapat dipakai oleh negara sebagai asas dalam menentukan wewenangnya untuk mengenakan pajak. Asas utama yang paling sering digunakan oleh negara sebagai landasan untuk mengenakan pajak adalah: a. Asas Domisili (Domicile/Residence Principle)

Berdasarkan asas ini, negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun dari luar negeri. Asas ini berlaku untuk Wajib Pajak dalam negeri.

27 b. Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan mengenai siapa dan apa status dari orang atau badan yang memperoleh penghasilan tersebut sebab yang menjadi landasan pengenaan pajak adalah objek pajak yang timbul atau berasal dari negara itu.

c. Asas Kebangsaan (Nationality/Citizenship Principle).

Dalam asas ini, yang menjadi landasan pengenaan pajak adalah status kewarganegaraan dari orang atau badan yang memperoleh penghasilan. Berdasarkan asas ini, dari mana penghasilan yang akan dikenakan pajak berasal tidaklah menjadi persoalan. Asas ini berlaku untuk Wajib Pajak Luar Negeri.

2.1.5 Pengelompokan Pajak a. Menurut Sifat

Apabila ditinjau dari sifatnya, maka pajak dapat dibagi menjadi dua jenis, yaitu:

a) Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya dalam arti memperhatikan keadaan diri Wajib Pajak. b) Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak. b. Menurut Lembaga Pemungutan

28

a) Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat, dan digunakan untuk membiayai rumah tangga negara.

b) Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah, dan digunakan untuk membiayai rumah tangga daerah.

c. Menurut Golongan

Berdasarkan pembebanannya pajak dapat dibagi menjadi dua golongan, yaitu:

a) Pajak Langsung

Pajak langsung adalah pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dilimpahkan kepada orang lain, misalnya pajak seorang pengusaha dibayarnya dari bagian pendapatan atau labanya sendiri. Pada pokoknya jenis pajak ini tidak dapat menaikkan harga. Pajak langsung dikenakan kepada seseorang secara berulang-ulang pada waktu-waktu tertentu, misalnya tiap tahun atau tiap bulan, yang ditagih dengan suatu ketetapan pajak. Pajak yang termasuk pada golongan pajak langsung adalah Pajak Penghasilan, Pajak Gaji dan Upah, Pajak Kekayaan, Pajak Perseroan, Pajak Deviden dan Pajak Rumah Tangga.

b) Pajak Tidak Langsung

Pajak tidak langsung adalah jenis pajak yang pada akhirnya dapat menaikkan harga, karena ditanggung oleh pembeli dan pajak tersebut baru terhutang jika terjadi hal-hal yang menyebabkan

29

terhutang pajak. Pajak yang termasuk dalam golongan pajak tidak langsung adalah Pajak Penjualan, Pajak Pembangunan, Pajak Bea dan Cukai. Pada dasarnya pajak tidak langsung sudah dimasukkan dalam harga barang, tetapi konsumen tidak menyadari bahwa sebenarnya ia juga membayar pajak, seperti cukai tembakau.

2.2 Cukai

2.2.1 Pengertian Cukai

Secara umum, cukai dapat didefinisikan sebagai pungutan oleh negara secara tidak langsung kepada konsumen yang menikmati atau menggunakan obyek cukai. Peraturan perundang-undangan cukai tersebut objeknya terbatas, padahal pembangunan nasional sangat memerlukan sumber-sumber pembiayaan, terutama yang berasal dari penerimaan dalam negeri. Oleh karena itu, segala potensi yang ada masih dapat digali dengan memperluas objek cukai sehingga sumbangan dari sektor cukai terhadap penerimaan negara dapat ditingkatkan.

Menurut Undang-Undang Nomor 11 Tahun 1995 Tentang Cukai sebagaimana diubah dengan Undang-Undang Nomor 39 Tahun 2007, cukai merupakan pajak negara yang dibebankan kepada pemakai dan bersifat kolektif serta perluasan pengenaannya berdasarkan sifat atau karakteristik objek cukai. Oleh karena itu, prinsip-prinsip dari pengenaan cukai adalah sebagai berikut:

30

a. Keadilan dalam keseimbangan, yaitu kewajiban cukai hanya dibebankan kepada orang-orang yang memang seharusnya diwajibkan untuk itu dan semua pihak yang terkait diperlakukan dengan cara yang sama dalam hal dan kondisi yang sama.

b. Pemberian insentif yang bermanfaat bagi pertumbuhan perekonomian nasional yaitu berupa fasilitas pembebasan cukai.

c. Pembatasan dalam rangka perlindungan masyarakat di bidang kesehatan, ketertiban, dan keamanan.

d. Netral dalam pemungutan cukai, yang tidak menimbulkan distorsi pada perekonomian nasional.

e. Kelayakan administrasi dengan maksud agar pelaksanaan administrasi cukai dapat dilaksanakan secara tertib, terkendali, sederhana dan mudah dipahami oleh anggota masyarakat.

f. Kepentingan penerimaan negara, dalam arti fleksibilitas ketentuan dalam undang-undang ini dapat menjamin peningkatan penerimaan negara, sehingga dapat mengantisipasi kebutuhan peningkatan pembiayaan pembangunan nasional.

g. Pengawasan dan penerapan sanksi untuk menjamin ditaatinya ketentuan yang diatur dalam Undang-Undang.

2.2.2 Saat Pengenaan dan Penanggungjawab Cukai

Pengenaan cukai mulai berlaku untuk Barang Kena Cukai yang dibuat di Indonesia pada saat selesai dibuat dan untuk barang kena cukai

31

yang diimpor pada saat pemasukan kedalam Daerah Pabean sesuai dengan ketentuan Undang-Undang tentang Kepabeanan. Sedangkan tanggung jawab cukai untuk Barang Kena Cukai yang dibuat di Indonesia pada pengusaha pabrik atau pengusaha tempat penyimpanan dan untuk Barang Kena Cukai yang diimpor pada importir atau pihak-pihak lain sebagaimana dimaksud dalam Undang-Undang tentang Kepabeanan.

2.2.3 Objek Cukai

Barang yang dikenakan cukai disebut dengan objek cukai. Objek cukai merupakan baang-barang tertentu yang mempunyai sifat atau karakteristik:

a. Konsumsinya perlu dikendalikan. b. Peredarannya perlu diawasi.

c. Pemakaiannya dapat menimbulkan dampak negatif bagi masayarakat atau lingkungan hidup.

d. Pemakaiannya perlu pembebanan pungutan negara demi keadilan dan keseimbangan.

Objek cukai dapat diperluas sesuai dengan perkembangan keadaan. Namun sampai dengan saat ini, objek cukai di Indonesia sebagaimana yang diatur dalam Undang-Undang Nomor 11 Tahun 1995 Tentang Cukai sebagaimana diubah dengan Undang-Undang Nomor 39 Tahun 2007 adalah sebagai berikut:

32

a. Etil alkohol atau etanol, dengan tidak mengindahkan bahan yang digunakan dan proses pembuatannya.

b. Minuman yang mengandung etil alkohol dalam kadar berapapun, dengan tidak mengindahkan bahan yang digunakan dan proses pembuatannya, termasuk konsentrat yang mengandung etil etanol.

c. Hasil tembakau, yang meliputi sigaret, cerutu, rokok daun, tembakau iris dan hasil pengolahan tembakau lainnya, dengan tidak mengindahkan digunakan atau tidak bahan pengganti atau bahan pembantu dalam pembuatannya.

2.3 Cukai Hasil Tembakau 2.3.1 Hasil-Hasil Tembakau

Dari penjelasan sebelumnya telah diketahui bahwa hasil tembakau merupakan salah satu objek cukai. Penjelasan mengenai hasil-hasil tembakau yang merupakan Barang Kena Cukai adalah sebagaimana berikut ini:

a. Sigaret

Sigaret adalah hasil tembakau yang dibuat dari tembakau rajangan yang dibalut dengan kertas dengan cara dilinting, untuk dipakai, tanpa mengindahkan bahan pengganti atau bahan pembantu yang digunakan dalam pembuatannya. Sigaret ini terdiri dari:

33

a) Sigaret Kretek Mesin (SKM), adalah sigaret yang dalam pembuatannya dicampur dengan cengkih, atau bagiannya, baik asli maupun tiruan tanpa memperhatikan jumlahnya, dimana pembuatannya mulai dari pelintingan, pemasangan filter, pengemasannya dalam kemasan untuk penjualan eceran, sampai dengan pelekatan pita cukai, seluruhnya atau sebagian menggunakan mesin.

b) Sigaret Kretek Tangan (SKT), yaitu sigaret yang dalam pembuatannya dicampur dengan cengkih, atau bagiannya, baik asli maupun tiruan tanpa memperhatikan jumlahnya, dimana pembuatannya mulai dari pelintingan, pemasangan filter, pengemasannya dalam kemasan untuk penjualan eceran, sampai dengan pelekatan pita cukai, tanpa menggunakan mesin.

c) Sigaret Putih Mesin (SPM), yaitu sigaret yang dalam pembuatannya tanpa dicampuri dengan cengkih, kelembak, atau kemenyan, dimana pembuatannya mulai dari pelintingan, pemasangan filter, pengemasannya dalam kemasan untuk penjualan eceran, sampai dengan pelekatan pita cukai, seluruhnya atau sebagian menggunakan mesin.

d) Sigaret Putih Tangan (SPT), yaitu sigaret yang dalam pembuatannya tanpa dicampuri dengan cengkih, kelembak, atau kemenyan, dimana pembuatannya mulai dari pelintingan, pemasangan filter,

34

pengemasannya dalam kemasan untuk penjualan eceran, sampai dengan pelekatan pita cukai, tanpa menggunakan mesin.

e) Sigaret Kelembak Menyan, yaitu sigaret yang dalam pembuatannya dicampur dengan kelembak dan/atau kemenyan asli maupun tiruan tanpa memperhatikan jumlahnya.

b. Cerutu

Hasil tembakau berupa cerutu adalah hasil tembakau yang dibuat dari lembaran-lembaran daun tembakau diiris maupun tidak, dengan cara digulung sedemikian rupa dengan daun tembakau, untuk dipakai, tanpa mengindahkan bahan pengganti atau bahan pembantu yang digunakan dalam pembuatannya.

c. Rokok Daun

Hasil tembakau berupa rokok daun adalah hasil tembakau yang dibuat dengan daun nipah, daun jagung (klobot), atau sejenisnya, dengan cara dilinting, untuk dipakai, tanpa mengindahkan bahan pengganti atau bahan pembantu yang digunakan dalam pembuatannya.

d. Tembakau Iris

Hasil tembakau berupa tembakau iris adalah hasil tembakau yang yang dibuat dari daun tembakau yang dirajang, untuk dipakai,

35

tanpa mengindahkan bahan pengganti atau bahan pembantu dalam proses pembuatannya.

e. Hasil Pengolahan Tembakau Lainnya

Hasil tembakau berupa hasil pengolahan tembakau lainnya adalah hasil tembakau yang dibuat dari daun tembakau selain yang disebut dalam definisi hasil tembakau sebelumnya yang dibuat dengan cara lain dengan perkembangan teknologi dan selera konsumen, tanpa mengindahkan bahan pengganti atau bahan yang pembantu yang digunakan dalam pembuatannya.

2.3.2 Harga Dasar dan Pelunasan Cukai Hasil Tembakau a. Harga Dasar

Cukai hasil tembakau dibedakan menjadi dua macam, yaitu yang dibuat di Indonesia dan yang diimpor. Harga dasar yang digunakan untuk perhitungan cukai atas barang kena cukai yang dibuat di Indonesia adalah harga jual pabrik atau harga jual eceran. Sedangkan harga dasar yang digunakan untuk perhitungan cukai atas barang kena cukai yang diimpor adalah nilai pabean ditambah bea masuk atas harga jual eceran. Dalam hal ini, yang dimaksud dengan harga jual pabrik adalah harga penyerahan pabrik kepada penyalur atau konsumen yang didalamnya belum termasuk cukai, sedangkan harga jual eceran adalah harga yang ditetapkan sebagai dasar perhitungan besarnya cukai (Departemen Keuangan, 2007: 16).

36 b. Pelunasan Cukai

Cukai atas hasil tembakau yang dibuat di Indonesia, dilunasi pada saat pengeluaran hasil tembakau dari pabrik atau tempat penyimpanan. Sedangkan sukai atas barang kena cukai yang diimpor dilunasi pada saat barang kena cukai diimpor untuk dipakai. Pelunasan cukai pada hasil tembakau dilaksanakan dengan cara pelekatan pita cukai.

Pencetakan pita cukai dan pengadaan tanda pelunasan cukai lainnya dilaksanakan oleh badan usaha milik negara atau badan dan lembaga yang ditunjuk oleh Menteri dengan syarat-syarat yang ditetapkan. Syarat-syarat yang ditetapkan Menteri tersebut meliputi asas keamanan, kontinuitas, efektifitas, efisiensi, dan memberikan kesempatan yang sama.

Pada dasarnya, pelunasan cukai atas barang kena cukai merupakan pemenuhan persyaratan dalam rangka mengamankan hak-hak negara yang melekat pada barang kena cukai sehingga barang kena cukai trsebut dapat disetujui untuk dikeluarkan dari pabrik, tempat penyimpanan, atau diimpor untuk dipakai. Pelunasan cukai dengan cara pelekatan pita cukai dilakukan dengan cara melekatkan pita cukai yang seharusnya dan dilekatkan sesuai dengan ketentuan yang berlaku. (Departemen Keuangan, 2007: 18).

37 2.3.3 Sistem Tarif Cukai

Sistem tarif cukai di Indonesia sangatlah kompleks. Tarif cukai selain ditetapkan berdasarkan jenis, juga berdasarkan golongan produksi. Golongan pabrik hasil tembakau dikelompokkan dalam golongan pengusaha berdasarkan masing-masing jenis dan jumlah produksi hasil tembakau, sesuai Batasan Jumlah Produksi Pabrik. Produksi pabrik yang menghasilkan banyak rokok dikenakan cukai lebih tinggi daripada pabrikan rokok yang memproduksi lebih kecil. Demikian pula dari sisi jenis, untuk produk yang jenisnya dibuat dengan mesin dikenakan cukai lebih tinggi daripada yang dibuat dengan tangan.

Sistem tarif cukai terbagi atas tiga macam, yaitu: a. Tarif Advalorum

Tarif advalorum merupakan tarif yang dihitung dari persentase harga dasar.

b. Tarif Spesifik

Tarif spesifik merupakan tarif yang dikenakan dalam rupiah untuk setiap satuan barang kena cukai.

c. Tarif Campuran (Gabungan)

Tarif gabungan merupakan sistem tarif cukai yang merupakan gabungan antara tarif advalorum dengan tarif spesifik.

38

Sistem tarif cukai selalu mengandung kontroversi. Ketika pengenaan tarif cukai tinggi, pihak pabrikan rokok akan menanyakan bagaimana komitmen pemerintah terhadap sektor lapangan kerja. Dilain sisi ketika tarif cukai rendah, maka aktivis-aktivis kesehatan selalu mempertanyakan komitmen pemerintah terhadap kesehatan yang seharusnya mengenakan tarif yang tinggi terhadap rokok sehingga masyarakat Indonesia menjadi sehat dengan mengurangi konsumsi rokok. Oleh karena itu, pemerintah selalu berupaya mencari cara untuk menetapkan angka cukai yang seimbang sehingga mensinergikan dari sisi tenaga kerja, penerimaan dan kesehatan. Keadaan inilah yang menyebabkan seringnya terjadi perubahan atas sistem tarif cukai di Indonesia.

Perubahan sistem tarif cukai hasil tembakau di Indonesia juga dilakukan untuk mengurangi kompleksnya sistem tarif yang telah diberlakukan sebelumnya. Struktur tarif yang kompleks telah berlangsung lama, dan masing-masing jenis cenderung status quo pada posisi struktur tarif cukai yang ada. Oleh karena itu arah kebijakan cukai pemerintah untuk kedepannya, semakin mengarah ke simplifikasi menuju ke arah single spesifik yang nantinya hanya membedakan tarif cukai antara produk hasil tembakau yang dibuat dengan mesin dan dengan tangan. Berikut akan dibahas mengenai sistem tarif cukai hasil tembakau sebelum dan sesudah perubahan.

2.4.1 Sistem Tarif Cukai Hasil Tembakau Sebelum Perubahan (2008)

Sistem tarif cukai hasil tembakau sebelum perubahan, yaitu pada tahun 2008 adalah sistem tarif campuran atau gabungan. Tarif advalorum

39

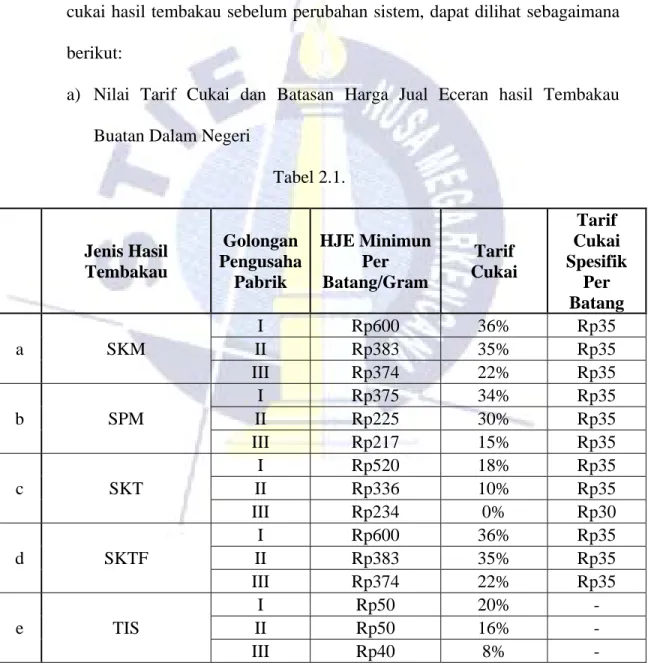

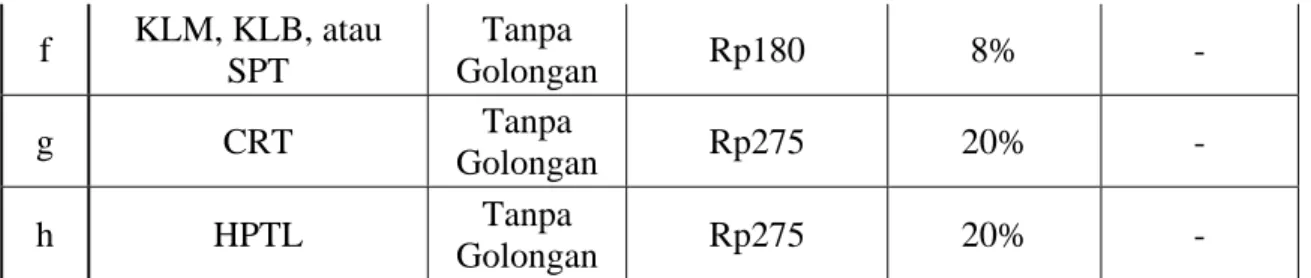

dikenakan untuk semua jenis hasil tembakau, sedangkan tarif spesifik dikenakan terhadap jenis sigaret kretek mesin (SKM), sigaret kretek tang (SKT), sigaret putih mesin (SPM) dan sigaret kretek tangan filter (SKTF). Golongan produksi yang diperhitungkan pada sistem tarif ini terdiri dari tiga golongan untuk SKM, SPM dan TIS. Untuk lebih jelasnya mengani tarif cukai hasil tembakau sebelum perubahan sistem, dapat dilihat sebagaimana berikut:

a) Nilai Tarif Cukai dan Batasan Harga Jual Eceran hasil Tembakau Buatan Dalam Negeri

Tabel 2.1. Jenis Hasil Tembakau Golongan Pengusaha Pabrik HJE Minimun Per Batang/Gram Tarif Cukai Tarif Cukai Spesifik Per Batang a SKM I Rp600 36% Rp35 II Rp383 35% Rp35 III Rp374 22% Rp35 b SPM I Rp375 34% Rp35 II Rp225 30% Rp35 III Rp217 15% Rp35 c SKT I Rp520 18% Rp35 II Rp336 10% Rp35 III Rp234 0% Rp30 d SKTF I Rp600 36% Rp35 II Rp383 35% Rp35 III Rp374 22% Rp35 e TIS I Rp50 20% - II Rp50 16% - III Rp40 8% -

40 f KLM, KLB, atau SPT Tanpa Golongan Rp180 8% - g CRT Tanpa Golongan Rp275 20% - h HPTL Tanpa Golongan Rp275 20% -

Sumber: Peraturan Menteri Keuangan Nomor 134/PMK.04/2007

b) Nilai Tarif Cukai dan Batasan Harga Jual Eceran hasil Tembakau Buatan Dalam Negeri bagi Pengusaha Pabrik yang Mengekspor Produksi Hasil Tembakaunya Dalam Jumlah Melebihi Produksi Hasil Tembakau dari Jenis yang Sama Untuk Pemasaran di Dalam Negeri

Tabel 2.2. Jenis Hasil Tembakau Golongan Pengusaha Pabrik HJE Minimun Per Batang/Gram Tarif Cukai Tarif Cukai Spesifik Per Batang a SKM I Rp600 32% Rp35 II Rp383 31% Rp35 III Rp374 18% Rp35 b SPM I Rp375 30% Rp35 II Rp225 26% Rp35 III Rp217 11% Rp35 c SKT I Rp520 14% Rp35 II Rp336 6% Rp35 III Rp234 0% Rp27

41 d SKTF I Rp600 32% Rp35 II Rp383 31% Rp35 III Rp374 18% Rp35 e TIS I Rp50 16% - II Rp50 12% - III Rp40 4% - f KLM, KLB, atau SPT Tanpa Golongan Rp180 4% - g CRT Tanpa Golongan Rp275 16% - h HPTL Tanpa Golongan Rp275 16% -

Sumber: Peraturan Menteri Keuangan Nomor 134/PMK.04/2007

c) Batasan harga Jual Eceran dan Taif Cukai Hasil Tembakau yang Diimpor Tabel 2.3. Jenis Hasil Tembakau HJE Minimun Per Batang/Gram Tarif Cukai Tarif Cukai Spesifik Per Batang a SKM Rp600 36% Rp35 b SPM Rp375 36% Rp35 c SKT Rp520 36% Rp35 d SKTF Rp600 36% Rp35 e TIS Rp50 20% - f KLM, KLB, atau SPT Rp180 8% - g CRT Rp275 20% - h HPTL Rp275 20% -

42

Dengan golongan Pengusaha pabrik Hasil Tembakau adalah sebagai berikut: Tabel 2.4. Jenis Hasil Tembakau Golongan Pengusaha Pabrik

Batasan Produksi Pabrik

a SKM

I Lebih dari 2 milyar batang II Lebih dari 500 juta batang tapi tidak

lebih dari 2 milyar batang III Tidak lebih dari 2 milyar batang

b SPM

I Lebih dari 2 milyar batang II Lebih dari 500 juta batang tapi tidak

lebih dari 2 milyar batang III Tidak lebih dari 500 juta batang

c SKT

I Lebih dari 2 milyar batang II Lebih dari 500 juta batang tapi tidak

lebih dari 2 milyar batang III Tidak lebih dari 500 juta batang

d SKTF

I Lebih dari 2 milyar batang II Lebih dari 500 juta batang tapi tidak

lebih dari 2 milyar batang III Tidak lebih dari 500 juta batang

e TIS

I Lebih dari 2 milyar gram II Lebih dari 500 juta gram tapi tidak

lebih dari 2 milyar gram III Tidak lebih dari 500 juta gram

f KLM, KLB, ATAU

SPT

Tanpa

Golongan Tanpa batasan produksi

g CRT Tanpa

Golongan Tanpa batasan produksi

h HPTL Tanpa

43

2.4.2 Sistem Tarif Cukai Hasil Tembakau Setelah Perubahan (1 Februari 2009)

Pada tahun 2009 sistem tarif cukai mengalami perubahan. Dalam kebijakan cukai tahun 2009, sistem tarif cukai berubah dari sistem tarif cukai gabungan (advalorum dan spesifik) ke sistem tarif cukai spesifik untuk semua jenis hasil tembakau dengan tetap mempertimbangkan batasan produksi dan batasan harga jual eceran. Tarif spesifik ini diberlakukan untuk semua jenis hasil tembakau. Dalam kebijakan cukai tahun 2009 Pemerintah juga melakukan penyederhanaan jumlah golongan pabrik dari 3 (tiga) golongan menjadi 2 (dua) golongan untuk jenis SKM (Sigaret Kretek Mesin) dan SPM (Sigaret Putih Mesin) dan tanpa golongan untuk TIS (Tembakau Iris). Sedangkan untuk jenis SKT (Sigaret Kretek Tangan)tetap terdapat 3 (tiga) golongan.

Untuk lebih jelasnya mengenai tarif cukai setelah perubahan ini, dapat dilihat sebagaimana berikut ini:

a) Batasan Jarga Jual Eceran dan Tarif Cukai per Batang atau Gram hasil Tembakau Buatan Dalam Negeri

Tabel 2.5. No.

Urut

Golongan pengusaha pabrik

hasil tembakau Batasan harga jual eceran per batang atau gram

Tarif cukai per batang atau gram Jenis Golongan 1. SKM I Lebih dari Rp 660 Rp 290 Lebih dari Rp 630 sampai dengan Rp 660 Rp 280 Paling rendah Rp 600 sampai dengan Rp 630 Rp 260 II Lebih dari Rp 430 Rp 210

44

Paling rendah Rp 374 sampai dengan Rp 380 Rp 135

2. SPM I

Lebih dari Rp 600 Rp 290 Lebih dari Rp 450 sampai dengan Rp 600 Rp 230 Paling rendah Rp 375 sampai dengan Rp 450 Rp 185 II

Lebih dari Rp 300 Rp 170 Lebih dari Rp 254 sampai dengan Rp 300 Rp 135 Paling rendah Rp 217 sampai dengan Rp 254 Rp 80

3. SKT atau SPT

I

Lebih dari Rp 590 Rp 200 Lebih dari Rp 550 sampai dengan Rp 590 Rp 150 Paling rendah Rp 520 sampai dengan Rp 550 Rp 130 II

Lebih dari Rp379 Rp 90 Lebih dari Rp 349 sampai dengan Rp 379 Rp 80 Paling rendah Rp 336 sampai dengan Rp 349 Rp 75 III Paling rendah Rp 234 Rp 40

4. SKTF atau SPTF I

Lebih dari Rp 660 Rp 290 Lebih dari Rp 630 sampai dengan Rp 660 Rp 280 Paling rendah Rp 600 sampai dengan Rp 630 Rp 260 II

Lebih dari Rp 430 Rp 210 Lebih dari Rp 380 sampai dengan Rp 430 Rp 175 Paling rendah Rp 374 sampai dengan Rp 380 Rp 135 5. TIS Tanpa Golongan

Lebih dari Rp 250 Rp 21 Lebih dari Rp 149 sampai dengan Rp 250 Rp 19 Paling rendah Rp 40 sampai dengan Rp 149 Rp 5 6. KLB Tanpa Golongan Lebih dari Rp 250 Rp 25

Paling rendah Rp 180 sampai dengan Rp 250 Rp 18 7. KLM Tanpa Golongan Paling rendah Rp 180 Rp 17

8. CRT Tanpa Golongan

Lebih dari Rp 100.000 Rp 100.000 Lebih dari Rp 50.000 sampai dengan Rp 100.000 Rp 20.000 Lebih dari Rp 20.000 sampai dengan Rp 50.000 Rp 10.000 Lebih dari Rp 5.000 sampai dengan Rp 20.000 Rp 1.200 Paling rendah Rp 275 sampai dengan Rp 5.000 Rp 250 9. HPTL Tanpa Golongan Paling rendah Rp 275 Rp 100

Sumber: Peraturan Menteri Keuangan Nomor 203/PMK.011/2008

b) Tarif Cukai dan Harga Jual Eceran Minimun hasil Tembakau yang Diimpor

Tabel 2.6. No.

Urut Jenis Hasil Tembakau

Batasan HJE terendah per batang atau gram

Tarif Cukai per batang atau gram

1. SKM Rp 661 Rp 290 2. SPM Rp 601 Rp 290 3. SKT atau SPT Rp 591 Rp 200 4. SKTF atau SPTF Rp 661 Rp 290 5. TIS Rp 251 Rp 21 6. KLB Rp 251 Rp 25 7. KLM Rp 180 Rp 17 8. CRT Rp 100.000 Rp 100.000

45

9. HPTL Rp 275 Rp 100

Sumber: Peraturan Menteri Keuangan Nomor 203/PMK.011/2008 Dengan Golongan Pengusaha pabrik Hasil Tembakau:

Tabel 2.7. No.

Urut

Pengusaha Pabrik

Batasan Jumlah Produksi Pabrik Jenis Golongan

1. SKM I Lebih dari 2 milyar batang II Tidak lebih dari 2 milyar batang 2. SPM I Lebih dari 2 milyar batang

II Tidak lebih dari 2 milyar batang 3. SKT atau

SPT

I Lebih dari 2 milyar batang

II Lebih dari 500 Juta batang tetapi tidak lebih dari 2 milyar batang

III Tidak lebih dari 500 juta batang 4. SKTF atau

SPTF

I Lebih dari 2 milyar batang II Tidak lebih dari 2 milyar batang

5. TIS Tanpa

Golongan Tanpa batasan jumlah produksi 6. KLM atau

KLB

Tanpa

Golongan Tanpa batasan jumlah produksi

7. CRT Tanpa

Golongan Tanpa batasan jumlah produksi

8. HPTL Tanpa

Golongan Tanpa batasan jumlah produksi Sumber: Peraturan Menteri Keuangan Nomor 203/PMK.011/2008

2.4.3 Perbedaan Sistem Tarif Cukai Hasil Tembakau

Perubahan sistem tarif tembakau menuju ke arah single spesifik ini telah diberlakukan mulai tanggal 1 Februari 2009. Perbedaan sistem tarif sebelum dan sesudah perubahan ini dapat dilihat pada tabel berikut ini:

Tabel 2.8.

46

No Materi Tahun 2008 Tahun 2009

1 Sistem Tarif Cukai Gabungan Spesifik

2 Tarif Spesifik SKM, SKT, SPM,

SKTF Seluruh Jenis HT 3 Golongan SKM dan SPM Tiga Golongan Dua Golongan 4 Golongan TIS Tiga Golongan Tanpa Golongan

5 Pengakategorian SPT KLB dan KLM SKT

6 Pengakategorian SPTF KLB dan KLM SKTF

7 HT Untuk Karyawan dan Pihak 3

HJE = 50% HJE

Normal Ditiadakan

8 Tarif Insentif Ekspor Tarif Normal - 4% Ditiadakan

2.5 Evaluasi Perubahan Sistem Tarif Cukai Hasil Tembakau 2.5.1 Efektivitas

Pengertian efektifitas pada dasarnya identik dengan pencapaian tujuan atau target yang ingin dicapai (Mardiasmo, 2003: 68). Efektifitas juga merupakan kriteria yang digunakan untuk menilai potensi kerja dari suatu unit kerja. Menurut Ranguti (2005) efektifitas merupakan upaya mengerjakan semua pekerjaan secara tepat (doing the right job), dengan menggunakan seluruh potensi sumber daya yang dimiliki dan sesuai dengan tujuan operasional. Analisis efektivitas dilakukan untuk menunjukkan keberhasilan atau kegagalan dalam mencapai tujuan.

47 2.5.2 Analisis SWOT

Menurut Rangkuti (2005), analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan. Analisis ini didasarkan pada logika yang dapat memaksimumkan kekuatan (strenghts) dan peluang (opportunities), namun secara bersamaan dapat meminimalkan kelemahan (weakness) dan ancaman (threats). Untuk melakukan analisis SWOT, maka perlu dilakukan analisis terhadap lingkungan. Analisis lingkungan dapat dilakukan dengan cara menganalisis lingkungan eksternal maupun internal di KPPBC Tipe A3 Yogyakarta.

Analisis SWOT merupakan salah satu alat yang dapat digunakan untuk mengetahui upaya yang perlu dilakukan dalam meningkatkan mekanisme pemungutan cukai hasil tembakau sehingga efektifitas dapat memberikan hasil yang signifikan. Adapun analisis SWOT terdiri dari: a. Strenghts (Kekuatan)

b. Weakness (Kelemahan) c. Opportunities (Peluang) d. Treats (Ancaman)

48 BAB III

METODOLOGI PENELITIAN

3.1. Metodologi Penelitian

Penelitian merupakan usaha penyelidikan yang sistematis dan terorganisasi (Indriantoro, et al, 1999: 3). Untuk mencapai tujuannya, maka suatu penelitian harus menggunakan metode-metode yang diatur dengan baik. Metodologi penelitian berisi pengetahuan yang mengkaji ketentuan mengenai metode-metode yang digunakan dalam penelitian. Dengan demikian, setiap penelitian harus didasarkan pada kerangka tertentu dalam pengumpulan data, sehingga penelitian bisa dilakukan secara terarah sehingga hasil yang diperoleh valid dan tidak bias.

3.1.1. Jenis Penelitian

Penelitian dapat diklasifikasikan berdasarkan berbagai sudut pandang. Salah satu dasar dari pengklasifikasian penelitian adalah berdasarkan tingkat eksplanasi. Berdasarkan tingkat eksplanasinya, penelitian ini termasuk kedalam penelitian deskriptif, yaitu pada studi kasus. Studi kasus merupakan penelitian dengan melakukan penelaahan kepada satu kasus secara intensif, mendalam, dan menyeluruh terhadap individu, kelompok, lembaga atau masyarakat tertentu tentang latar belakang keadaan sekarang dan interaksi yang terjadi didalamnya dalam kurun waktu tertentu termasuk kondisi lingkungannya (Akhmad, 2002: 7).

49 3.1.2. Tempat dan Waktu Penelitian

1) Tempat Penelitian

Penelitian ini dilakukan pada Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe A3 Yogyakarta. Dasar yang menjadi pertimbangan untuk memilih tempat penelitian adalah karena KPPBC Tipe A3 merupakan lembaga yang melakukan pengawasan dan pelayanan atas pemungutan cukai hasil tembakau. Perubahan sistem tarif cukai hasil tembakau akan berpengaruh pada penerimaan di KPPBC Tipe A3 Yogyakarta, sehingga perubahan sistem tariff cukai hasil tembakau dapat dievaluasi melalui KPPBC Tipe A3 Yogyakarta.

2) Waktu Penelitian

Penelitian ini akan dilakukan dalam suatu kurun waktu, yakni pada bulan April sampai dengan Juni 2009. Dalam kurun waktu ini penulis mengharapkan bahwa penelitian ini dapat berjalan sesuai dengan tahapan-tahapan dari jadwal penelitian yang telah direncanakan. Tahapan-tahapan yang telah direncanakan pada penelitian ini antara lain adalah: (1) pembimbingan rencana penelitian, (2) pengurusan perijinan dan pengumpulan data, (3) pengolahan data, (4) penyusunan draft laporan, (5) persentasi dan diskusi draft laporan, dan (6) pengesahan dan siap untuk diujikan.

50 3.1.3. Subjek dan Objek Penelitian

(1) Subjek Penelitian

Subjek yang akan diteliti adalah KPPBC Tipe A3 Yogyakarta. (2) Objek Penelitian

Adapun objek yang akan diteliti adalah data keuangan dan data penerimaan cukai hasil tembakau di KPPBC Tipe A3 Yogyakarta.

3.1.4. Metode Pengumpulan Data

Pengumpulan data merupakan langkah yang sangat diperlukan dalam penelitian, karena dengan adanya data-data yang sudah dikumpulkan, baru dapat dilakukan analisis data untuk menguji kebenaran hipotesis yang diajukan. Adapun metode-metode pengumpulan data yang digunakan dalam penelitian adalah sebagai berikut:

(1) Wawancara

Wawancara merupakan teknik pengumpulan dalam metode survey yang menggunakan pertanyaan secara lisan kepada subjek penelitian. Teknik wawancara dilakukan karena penelitian memerlukan komunikasi dan hubungan secara langsung dengan objek yang diteliti. Hasil wawancara selanjutnya dicatat oleh pewawancara sebagai data penelitian.

(2) Observasi

Observasi merupakan proses pencatatan pola perilaku subjek, objek atau kejadian yang sistematik tanpa adanya pertanyaan atau

51

komunikasi dengan individu-individu yang diteliti. Data yang dikumpulkan dengan metode ini umumnya tidak terdistorsi, lebih akurat dan bebas dari respon bias.

(3) Dokumentasi

Dokumentasi adalah teknik pengumpulan data yang antara lain berupa faktur, jurnal, surat-surat, notulen hasil rapat, memo atau dalam bentuk laporan keuangan dari instansi yang bersangkutan dengan objek penelitian dan sumber-sumber lain untuk mendapatkan teori yang mendukung penelitian ini.

3.1.5. Jenis Data

Sumber data penelitian adalah faktor penting yang menjadi pertimbangan dalam penentuan metode pengumpulan data (Indriantoro, et al, 1999: 146). Berdasarkan sumber data penelitian maka jenis data penelitian ini adalah:

(1) Data Primer

Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui media perantara), dalam penelitian ini penulis mengumpulkan data melalui wawancara di KPPBC Tipe A3 Yogyakarta. Data primer dalam penelitian ini dikumpulkan oleh peneliti untuk menjawab pertanyaan peneliti mengenai perubahan sistem tarif cukai hasil tembakau.

52 (2) Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder yang dikumpulkan penulis antara lain berupa bukti, catatan atau laporan historis yang telah disusun dalam arsip (data dokumenter) yang telah dipublikasikan.

3.1.6. Analisis Data

Dalam menganalisis data, penulis menggunakan analisis perbandingan secara deskriptif kuantitatif dan kualitatif. Efektifitas penerimaan cukai hasil tembakau sebelum perubahan sistem tarif cukai hasil tembakau dibandingkan dengan efektifitas penerimaan cukai hasil tembakau seteleh perubahan sistem tarif cukai hasil tembakau di KPPBC Tipe A3, analisis terhadap tingkat efektifitas perubahan sistem tersebut, serta malakukan analisis SWOT. Analisis data yang dilakukan antara lain adalah:

1) Metode Kuantitatif a. Efektifitas

Kenaikan tarif ini bertujuan untuk mengendalikan konsumsi rokok dan mencapai target penerimaan cukai 20091 , oleh karenanya efektifitas dapat dinilai dari kenaikan penerimaan dan dari

1

53

penurunan pertumbuhan produksi. Cara penghitungan tingkat efektifitas adalah sebagai berikut:

• Kenaikan penerimaan = selisih penerimaan sistem Spesifik dengan Campuran dibandingkan dengan jumlah penerimaan Campuran • Penurunan Pertumbuhan = perbandingan rata-rata pertumbuhan

perbulan dengan tahun sebelumnya pada bulan yang sama

2) Metode Kualitatif a. Analisis SWOT

Analisis SWOT merupakan metode kualitatif yang dilakukan pada penelitian ini. Metode kualitatif yaitu analisis yang bersifat subjektif berdasarkan pandangan, pemikiran dan penalaran secara teoritis. Untuk melakukan analisis SWOT maka perlu diadakan analisis terhadap lingkungan (Rangkuti, 2008: 15). Analisis SWOT pada penelitian ini dilakukan dengan cara menganalisis lingkungan eksternal maupun lingkungan interal di KPPBC Tipe A3 Yogyakarta. Analisis SWOT digunakan dengan tujuan untuk mengidentifikasi berbagai faktor yang terkait dengan perubahan atas sistem tarif cukai hasil tembakau di KPPBC Tipe A3 Yogyakarta, sehingga dapat memberikan saran dan perbaikan untuk

54

meningkatkan efektivitas pemungutan cukai hasil tembakau melalui sistem tarif cukai. Analisis SWOT yang dilakukan mencakup faktor: 1. Strenght (Keunggulan)

Keunggulan yang akan dianalisis adalah keunggulan dari sistem tarif cukai pada KPPBC Tipe A3 setelah perubahan sistem.

2. Weakness (Kelemahan)

Kelemahan yang akan dianalisis mencakup kelemahan pada sitem tarif cukai hasil tembakau setelah mengalami perubahan pada KPPBC Tipe A3 Yogyakarta.

3. Opportunity (Peluang)

Peluang yang akan dianalisis adalah peluang-peluang yang dapat dimanfaatkan dalam rangka meningkatkan efektifitas pemungutan cukai dengan sistem tarif cukai hasil tembakau setelah perubahan di KPPBC Tipe A3 Yogyakarta.

4. Threats (Ancaman)

Ancaman adalah ancaman-ancaman yang dapat menghambat dan mempersulit pemungutan sistem tarif cukai setelah perubahan pada KPPBC Tipe A3 Yogyakarta.

55 BAB IV ANALISA DATA

4.2.1 Gambaran KPPBC Tipe A3 Kota Yogyakarta 4.1.1 Profil Kantor KPPBC Tipe A3 Yogyakarta

Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe A3 Yogyakarta adalah instansi vertikal Direktorat Jenderal Bea dan Cukai yang berada di bawah dan bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Tengah dan D.I. Yogyakarta yang berlokasi di Semarang.

Fungsi Direktorat Jenderal Bea dan Cukai sendiri adalah melaksanakan sebagian tugas pokok Departemen Keuangan di bidang kepabeanan dan cukai berdasarkan kebijakan yang ditetapkan Menteri Keuangan. Dalam tugas pokok di bidang kepabeanan dan cukai terkandung misi yang saling terkait (integrated mission) antara lain:

1. Mengamankan penerimaan negara dari sektor impor, ekspor dan cukai; 2. Melancarkan arus barang;

3. Membantu menciptakan iklim usaha yang kondusif bagi pertimbuhan industri dan investasi melalui pemberian fasilitas kepabeanan dan cukai serta pencegahan terjadinya unfair trading;