PENGARUH PENERAPAN STANDAR AKUNTANSI

PEMERINTAH BERBASIS AKRUAL, SISTEM

INFORMASI AKUNTANSI DINAS DAERAH, DAN

GOOD PUBLIC GOVERNANCE TERHADAP

KUALITAS LAPORAN KEUANGAN PEMERINTAH

DAERAH KABUPATEN SLEMAN

(Studi pada SKPD dan OPD Kabupaten Sleman)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

DOROTEA YOVITA PUTRI HERINDA NIM: 162114152

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PENGARUH PENERAPAN STANDAR AKUNTANSI

PEMERINTAH BERBASIS AKRUAL, SISTEM

INFORMASI AKUNTANSI DINAS DAERAH, DAN

GOOD PUBLIC GOVERNANCE TERHADAP

KUALITAS LAPORAN KEUANGAN PEMERINTAH

DAERAH KABUPATEN SLEMAN

(Studi pada SKPD dan OPD Kabupaten Sleman)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

DOROTEA YOVITA PUTRI HERINDA NIM: 162114152

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“Finish what you have started and be responsible”

“Jangan takut, sebab Aku menyertai engkau, janganlah bimbang, sebab Aku ini Allahmu; Aku akan meneguhkan, bahkan akan menolong engkau, Aku akan

memegang engkau dengan tangan kanan-Ku yang membawa kemenangan” (Yesaya 41:10)

“Karena masa depan sungguh ada dan harapanku tidak akan hilang” (Amsal 23:18)

Skripsi ini saya persembahkan untuk: Tuhan Yesus Kristus Bunda Maria Bapakku Heribertus Riswidodo dan Ibuku Rini Widyastusti Adikku Vito Keluarga besarku Sahabat dan teman-temanku

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR GAMBAR ... xiv

HALAMAN DAFTAR TABEL ... xv

HALAMAN DAFTAR LAMPIRAN ... xvii

ABSTRAK ... xviii ABSTRACT ... xix BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 7 C. Batasan Penelitian ... 8 D. Tujuan Penelitian ... 8 E. Manfaat Penelitian ... 9 F. Sistematika Penulisan ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Tinjauan Literatur... 12

1. Teori Keagenan ... 12

2. Teori Sinyal ... 13

B. Tinjaun Pustaka ... 13

1. Standar Akuntansi Pemerintah Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 ... 13

xi

a. Pengertian SIAKD ... 22

b. Tujuan SIAKD ... 23

c. Ruang Lingkup SIAKD ... 24

d. Karakteristik SIAKD ... 25

e. Pemanfaatan SIAKD ... 26

3. Good Public Governance ... 28

a. Konsep Good Public Governance ... 28

b. Tujuan dan Manfaat Good Public Governance ... 31

c. Asas Good Public Governance ... 32

4. Laporan Keuangan ... 33

a. Pengertian Laporan Keuangan ... 33

b. Tujuan Laporan Keuangan ... 36

c. Pengguna Laporan Keuangan ... 37

d. Prinsip Laporan Keuangan ... 38

e. Karakteristik Kualitatif Laporan Keuangan ... 40

f. Kualitas Laporan Keuangan ... 43

5. Satuan Kerja Perangkat Daerah dan Organisasi Perangkat Daerah ... 44

a. Pengertian SKPD ... 44

b. Tugas SKPD ... 45

c. OPD Kabupaten Sleman ... 45

C. Hasil Penelitian Terdahulu ... 46

D. Perumusan Hipotesis ... 50

E. Metode Penelitian... 54

BAB III METODE PENELITIAN ... 55

A. Objek dan Subjek Penelitian ... 55

B. Metode dan Desain Penelitian ... 56

C. Waktu dan Tempat Penelitian ... 56

D. Teknik Pengambilan Sampel... 56

E. Teknik Pengumpulan Data ... 59

F. Variabel Penelitian ... 61

1. Variabel Terikat ... 61

2. Variabel Bebas ... 62

G. Teknik Analisis Data ... 65

1. Uji Instrumen Penelitian ... 65

a. Uji Validitas ... 65

b. Uji Reliabilitas ... 66

2. Uji Asumsi Klasik ... 67

xii

b. Uji Multikolinearitas ... 67

c. Uji Heteroskedastisitas ... 68

3. Pengujian Hipotesis Penelitian ... 69

a. Koefisien Determinasi (R2) ... 69

b. Uji Signifikansi Simultan (Uji Statistik F) ... 69

c. Uji Statistik t ... 70

4. Analisis Regresi Linier Berganda ... 71

BAB IV GAMBARAN UMUM PEMERINTAH DAERAH KABUPATEN SLEMAN ... 72

A. Sejarah Singkat Kabupaten Sleman ... 72

B. Pemerintah Kabupaten Sleman ... 76

C. Visi dan Misi ... 77

1. Visi ... 77

2. Misi ... 77

D. Struktur Organisasi Pemerintah Kabupaten Sleman ... 78

E. Perangkat Daerah Pemerintah Kabupaten Sleman ... 79

F. Aparatur Sipil Negara ... 82

G. Penyusunan Laporan Keuangan ... 82

BAB V ANALISIS DATA DAN PEMBAHASAN ... 87

A. Deskripsi Data ... 87

1. Karakteristik Responden ... 88

a. Deskripsi Responden Berdasarkan Usia ... 89

b. Deskripsi Responden Berdasarkan Jenis Kelamin ... 90

c. Deskripsi Responden Berdasarkan Pendidikan Terakhir 91 d. Deskripsi Responden Berdasarkan Jabatan ... 93

e. Deskripsi Responden Berdasarkan Lama Bekerja ... 95

B. Analisis Data ... 97

1. Pengujian Instrumen Penelitian ... 97

a. Uji Validitas Data ... 97

1) Variabel Kualitas Laporan Keuangan ... 97

2) Variabel Standar Akuntansi Pemerintah Berbasis Akrual ... 99

3) Variabel Sistem Informasi Akuntansi Dinas Daerah 101 4) Variabel Good Public Governance ... 102

b. Uji Reliabilitas Data ... 103

2. Uji Asumsi Klasik ... 105

a. Uji Normalitas ... 105

xiii

c. Uji Heteroskedastisitas ... 106

3. Pengujian Hipotesis Penelitian ... 107

a. Koefisien Determinasi (R2) ... 107

b. Uji Signifikansi Simultan (Uji Statistik F) ... 108

c. Uji Statistik t ... 109

4. Analisis Regresi Linier Berganda ... 111

C. Hasil Penelitian dan Interpretasi ... 112

BAB VI PENUTUP ... 118 A. Kesimpulan ... 118 B. Keterbatasan Penelitian ... 119 C. Saran ... 120 DAFTAR PUSTAKA ... 122 LAMPIRAN ... 128

xiv

DAFTAR GAMBAR

Halaman

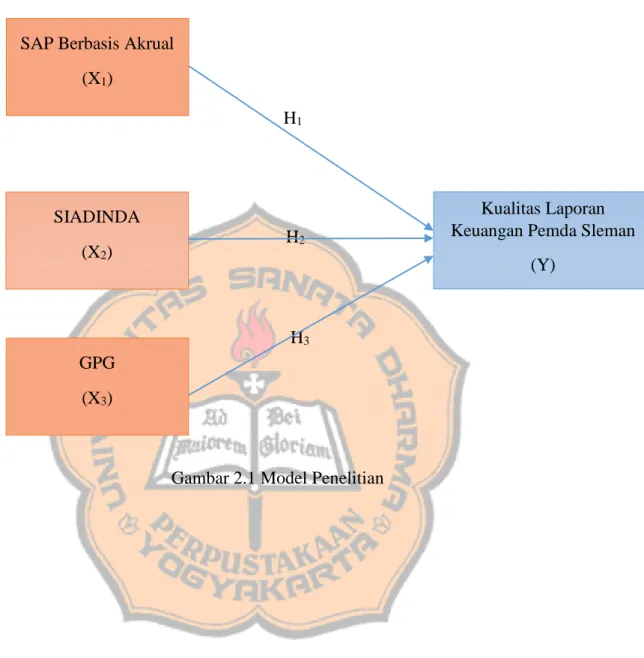

Gambar 2.1 Model Penelitian ... 54

Gambar 5.1 Karakteristik Responden Berdasarkan Usia ... 89

Gambar 5.2 Karakteristik Responden Beradasarkan Jenis Kelamin ... 90

Gambar 5.3 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 92

Gambar 5.4 Karakteristik Responden Berdasarkan Jabatan ... 94

xv

DAFTAR TABEL

Halaman

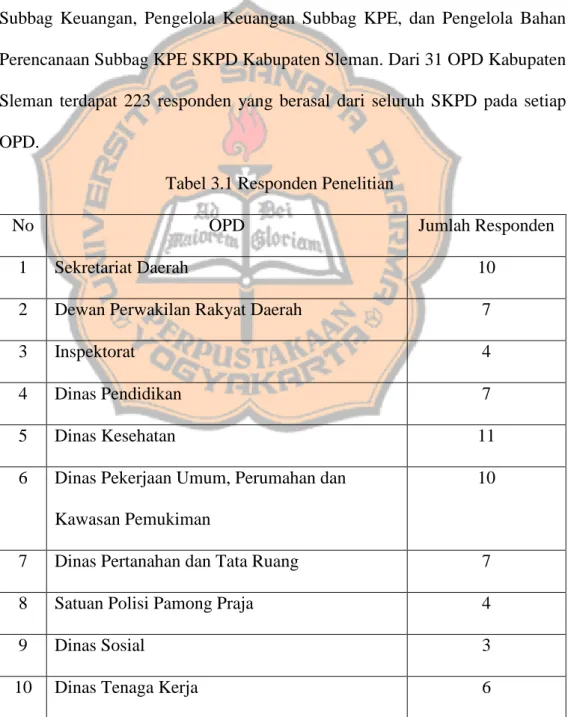

Tabel 3.1 Responden Penelitian ... 57

Tabel 3.2 Kategori skala Likert ... 61

Tabel 3.3 Indikator Variabel Kualitas Laporan Keuangan ... 62

Tabel 3.4 Indikator Variabel Standar Akuntansi Pemerintah Berbasis Akrual 63 Tabel 3.5 Indikator Variabel Sistem Informasi Akuntansi Dinas Daerah ... 64

Tabel 3.6 Indikator Variabel Good Public Governance ... 65

Tabel 4.1 Daftar OPD Pemerintah Daerah Kabupaten Sleman ... 79

Tabel 4.2 Tipe Organisasi Perangkat Daerah ... 83

Tabel 5.1 Rincian Penyebaran dan Pengembalian Kuesioner ... 88

Tabel 5.2 Karakteristik Responden Berdasarkan Usia ... 89

Tabel 5.3 Katakteristik Responden Berdasrkan Jenis Kelamin ... 90

Tabel 5.4 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 91

Tabel 5.5 Karakteristik Responden Berdasarkan Jabatan ... 93

Tabel 5.6 Karakteristik Responden Berdasarkan Lama Bekerja ... 95

Tabel 5.7 Hasil Uji Validitas Kualitas Laporan Keuangan ... 98

Tabel 5.8 Hasil Uji Validitas Standar Akuntansi Pemerintah Berbasis Akrual 99 Tabel 5.9 Hasil Uji Validitas Sistem Informasi Akuntansi Dinas Daerah ... 101

Tabel 5.10 Hasil Uji Validitas Good Public Governance ... 103

Tabel 5.11 Hasil Uji Reliabilitas ... 104

Tabel 5.12 Hasil Uji Normalitas ... 105

Tabel 5.13 Hasil Uji Multikolinearitas... 106

Tabel 5.14 Hasil Uji Heteroskedastisitas ... 107

Tabel 5.15 Hasil Uji Koefisien Determinasi (R2) ... 108

xvi

Tabel 5.17 Hasil Uji t ... 110 Tabel 5.18 Hasil Analisis Regresi Linier Berganda ... 111

xvii

DAFTAR LAMPIRAN

Halaman

Lampiran I Kuesioner Penelitian ... 129

Lampiran II Tabulasi Data Responden ... 141

Lampiran III Uji Validitas dan Reliabilitas ... 177

Lampiran IV Uji Asumsi Klasik ... 204

xviii ABSTRAK

PENGARUH PENERAPAN STANDAR AKUNTANSI PEMERINTAH BERBASIS AKRUAL, SISTEM INFORMASI AKUNTANSI DINAS DAERAH, DAN GOOD PUBLIC GOVERNANCE TERHADAP KUALITAS

LAPORAN KEUANGAN PEMERINTAH DAERAH KABUPATEN SLEMAN

(Studi pada SKPD dan OPD Kabupaten Sleman)

Dorotea Yovita Putri Herinda NIM: 162114152 Universitas Sanata Dharma

Yogyakarta 2020

Penelitian ini bertujuan untuk menguji pengaruh penerapan standar akuntansi pemerintah berbasis akrual, sistem informasi akuntansi dinas daerah, dan good public governance terhadap kualitas laporan keuangan Pemerintah Daerah Kabupaten Sleman. Metode yang digunakan dalam penelitian ini adalah metode kuantitatif dengan pendekatan survei. Responden penelitian ini adalah ASN setiap SKPD pada OPD Kabupaten Sleman. Pengambilan sampel dalam penelitian ini menggunakan teknik total sampling.

Instrumen yang digunakan dalam penelitian ini adalah kuesioner dengan 4 (empat) poin skala Likert. Teknik analisis data yang digunakan dalam penelitian ini adalah uji validitas menggunakan korelasi Pearson Product Moment, uji reliabilitas menggunakan Cronbach’s Alpha, uji asumsi klasik dengan uji normalitas, multikolinearitas, dan heteroskedastisitas. Uji hipotesis menggunakan analisis regresi linier berganda.

Hasil analisis regresi linier berganda menunjukkan bahwa standar akuntansi pemerintah berbasis akrual, sistem informasi akuntansi dinas daerah, dan good public governance berpengaruh signifikan positif terhadap kualitas laporan keuangan Pemerintah Daerah Kabupaten Sleman. Hal ini dibuktikan dari hasil Uji t diperoleh nilai signifikansi kurang dari 0,05, yaitu 0,000 untuk variabel standar akuntansi pemerintah berbasis akrual, 0,000 untuk variabel sistem informasi akuntansi dinas daerah, dan 0,003 untuk variabel good public governance.

Kata Kunci: Standar Akuntansi Pemerintah Berbasis Akrual, Sistem Informasi Akuntansi Dinas Daerah, Good Public Governance, Kualitas Laporan Keuangan Pemerintah Daerah

xix

ABSTRACT

THE ROLE OF GOVERNMENT ACCOUNTING STANDARDS ACCRUAL BASIS, ACCOUNTING INFORMATION SYSTEM REGIONAL AGENCY,

AND GOOD PUBLIC GOVERNANCE IMPLEMENTATION ON THE QUALITY OF LOCAL GOVERNMENT FINANCIAL REPORT SLEMAN

DISTRICT

(Study in Regional Work Unit The City Government and Regional Organization of Sleman District)

Dorotea Yovita Putri Herinda NIM: 162114152 Sanata Dharma University

Yogyakarta 2020

The purpose of this research is to examine the role of government accounting standards based on approach, accounting information system of the regional agency, and good public governance implementation on the quality of local government financial report Sleman District. This method used in this research was the quantitative method with a survey approach. Respondents of this research are civil servants of each regional work unit of the city government on the regional organization of Sleman District. The sample collection in this research uses total of sampling technique.

The instrument used in this research is a question with four points Likert scale. The data analysis technique used in this research is validity test using Pearson Product Moment correlation, reliability test using Cronbach’s Alpha, assumption classic test using normality, multicollinearity, and heteroscedasticity test. The hypothesis was tested using multiple regression analysis.

The result of multiple regression analysis shows that government accounting standards based on accrual approach, accounting information system of the regional agency, and good public governance implementation were positive significantly affected by the quality of local government financial report of Sleman District. This is proved from the result of t-test for significance values less than 0.05, they are 0,000 for government accounting standards based on accrual approach variable, 0,000 for accounting information system of the regional agency variable, and 0,003 for good public governance variable.

Key words: government accounting standards accrual basis, accounting

information system regional agency, good public governance implementation, the quality of local government financial report

1 BAB I PENDAHULUAN

A. Latar Belakang

Era reformasi saat ini, akuntansi sektor publik di Indonesia terus mengalami perkembangan dalam melaksanakan kebijakan pemerintahan, otonomi daerah, dan desentralisasi fiskal pada pemerintah daerah. Dalam rangka mewujudkan otonomi daerah dalam pengelolaan keuangan, khususnya akuntansi sektor publik, pemerintah mengeluarkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah (SAP) yang kemudian mengalami pembaharuan dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah (SAP) Berbasis Akrual. Peraturan Pemerintah ini mulai diberlakukan pada pemerintah daerah untuk tahun anggaran 2015 (Rahmah dan Zulkifli, 2018).

Berkembangnya akuntansi sektor publik dalam otonomi daerah, menyebabkan tuntutan masyarakat atas akuntabilitas dan transparansi lembaga publik pada laporan keuangan yang diberikan terus menguat. Akuntabilitas merupakan suatu bentuk mempertanggungjawabkan pengelolaan sumber daya dan pelaksanaan kebijakan yang telah dipercayakan dalam mencapai tujuan yang telah ditetapkan secara periodik. Transparansi merupakan suatu pemberian informasi keuangan secara terbuka dan jujur kepada masyarakat karena masyarakat berhak mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam mengelola sumber daya yang

dipercayakan kepadanya serta ketaatannya terhadap peraturan perundang-undangan (Mahsun, Sulistiyowati, dan Purwanugraha, 2013).

Pemerintah daerah merupakan suatu entitas organisasi sektor publik yang bertanggung jawab untuk menyajikan, melaporkan, dan mengungkapkan kegiatan organisasinya. Sebagai entitas pelapor, pemerintah daerah berkewajiban untuk membuat laporan keuangan yang mengandung informasi yang berkualitas, sebagai bentuk pertanggungjawaban kepada pemerintah pusat dan masyarakat atas segala kegiatan organisasinya. Bentuk pertanggungjawaban dalam penyelenggaraan kegiatan pemerintahan diatur dalam Undang-Undang No 17 Tahun 2003 tentang Keuangan Negara dan Undang-Undang Nomor 9 Tahun 2015 tentang Pemerintahan Daerah.

Untuk menghasilkan laporan keuangan yang berkualitas, pemerintah terus berupaya menciptakan akuntabilitas dan transparansi laporan keuangan yang dihasilkan dengan menyusun laporan keuangan tersebut sesuai standar akuntansi yang berlaku di Indonesia, yaitu Standar Akuntansi Pemerintah Berbasis Akrual berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010. Pada Peraturan Pemerintah tersebut, SAP dijelaskan dalam bentuk Pernyataan Standar Akuntansi Pemerintah (PSAP), yang dilengkapi dengan Pengantar Standar Akuntansi Pemerintahan dan disusun berdasarkan Kerangka Konseptual Akuntansi Pemerintahan.

Standar Akuntansi Pemerintah merupakan suatu pedoman yang digunakan oleh instansi pemerintah dalam menyusun dan menyajikan laporan keuangan supaya semakin berkualitas. SAP merupakan persyaratan yang

mempunyai kekuatan hukum untuk meningkatkan kualitas laporan keuangan pemerintah di Indonesia (Nugraheni dan Subaweh, 2008). Laporan keuangan pemerintah akan dilaporkan kepada Dewan Perwakilan Rakyat (DPR) atau Dewan Perwakilan Rakyat Daerah (DPRD) dan selanjutnya dapat diakses oleh masyarakat setelah diaudit oleh Badan Pemeriksa Keuangan (BPK). Berdasarkan PP Nomor 71 Tahun 2010, komponen laporan keuangan yang disampaikan terdiri dari: Laporan Realisasi Anggaran, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas, Laporan Perubahan Saldo Anggaran Lebih, Laporan Arus Kas, dan Catatan atas Laporan Keuangan (Purba, 2017).

Informasi dalam laporan keuangan pemerintah harus memenuhi karakteristik kualitatif laporan keuangan seperti disyaratkan dalam PP Nomor 71 Tahun 2010 yang meliputi: relevan, andal, dapat dibandingkan, dan dapat dipahami. Apabila laporan keuangan yang disusun telah sesuai dengan karakteristik kualitatif tersebut, berarti pemerintah daerah mampu mewujudkan akuntabilitas dan transparansi dalam pengelolaan keuangan. Informasi yang terkandung dalam laporan keuangan sangat bermanfaat bagi para penggunanya. Untuk dapat menghasilkan informasi yang berkualitas, pemerintah daerah memerlukan suatu sistem informasi yang dapat membantu untuk menyusun laporan keuangan.

Sistem informasi yang digunakan untuk menghasilkan informasi keuangan disebut dengan Sistem Informasi Akuntansi Keuangan Daerah (SIAKD). Suatu rangkaian prosedur formal, dimana data yang telah dikumpulkan akan diproses menjadi suatu informasi kemudian didistribusikan

bagi para penggunanya, disebut dengan sistem informasi (Hall, 2007). Sistem informasi yang baik dapat membantu pemerintah dalam mewujudkan akuntabilitas dan transparansi atas laporan keuangan yang disajikan.

Selain pemahaman terhadap SAP, pemanfaatan sistem informasi akuntansi keuangan daerah merupakan hal yang penting untuk mendukung terciptanya laporan keuangan yang berkualitas (Sari, Pradana, dan Sujana, 2014). SIAKD yang digunakan oleh Pemerintah Daerah Kabupaten Sleman dikenal dengan Sistem Informasi Akuntansi Dinas Daerah (SIADINDA). Aplikasi SIADINDA dirancang untuk mengelola keuangan pemerintah daerah.

Pada aplikasi ini telah diterapkan standar akuntansi pemerintah berdasarkan Peraturan Menteri Dalam Negeri (Permendagri) Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintah Berbasis Akrual pada pemerintah daerah yang lebih dikhususkan pada identifikasi, pencatatan, pengukuran, pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan, penyajian laporan, serta interpretasi hasil laporan keuangan. Aplikasi ini dibangun oleh Pemerintah Kabupaten Sleman yang bekerja sama dengan Murfa Surya Mahardika, dapat digunakan untuk membantu kerja Aparatur Sipil Negara (ASN) secara efektif dan mempercepat proses penerapan kebijakan dalam pengelolaan keuangan daerah yang bertujuan untuk meningkatkan kinerja Satuan Kerja Perangkat Daerah (SKPD) secara langsung (www.msmgroup.co.id).

Laporan keuangan yang disusun dengan Sistem Informasi Akuntansi Keuangan Daerah (SIAKD) berdasarkan Standar Akuntansi Pemerintah (SAP),

akan diberikan kepada Badan Pemeriksa Keuangan Republik Indonesia (BPK RI). BPK akan menilai laporan keuangan tersebut dengan mengeluarkan opini audit. Terdapat empat opini yang dapat dikeluarkan BPK, yaitu: Opini Wajar Tanpa Pengecualian (WTP), Opini Wajar Dengan Pengecualian (WDP), Opini Tidak Wajar (TP), dan pernyataan menolak memberi opini. Opini audit menjadi bukti apakah laporan keuangan telah disajikan sesuai prinsip akuntansi yang berlaku.

Kabupaten Sleman merupakan salah satu dari lima kabupaten/kota di Provinsi Daerah Istimewa Yogyakarta yang telah menerapkan SAP Berbasis Akrual dan menggunakan SIADINDA dalam pembuatan laporan keuangan serta memperoleh opini WTP dari BPK. Opini audit tersebut telah diperoleh Pemerintah Daerah Kabupaten Sleman untuk kedelapan kalinya secara berturut-turut yaitu pada tahun 2011 sampai dengan tahun 2018 atas laporan keuangan pemerintah daerah. Pemberian opini WTP dari BPK tersebut karena didasarkan pada bukti-bukti audit, Pemerintah Daerah Kabupaten Sleman telah menyelenggarakan prinsip akuntansi yang berterima umum (dprd.slemankab.go.id).

Opini WTP yang telah diberikan BPK menandakan bahwa dalam kegiatan pembangunan, Pemerintah Daerah Kabupaten Sleman telah menyelenggarakannya sesuai dengan tata kelola keuangan, bersih, akuntabel, dan transparan. Meskipun opini yang telah diraih tersebut baik, namun terdapat catatan BPK atas laporan keuangan yang harus diperbaiki (Yusnadewi, Kepala Perwakilan BPK Propinsi DIY) dalam (dprd.slemankab.go.id). Mendapatkan

opini WTP bukan berarti memastikan bahwa kinerja pemerintah atau lembaga tersebut dalam menerapkan Good Public Governance (GPG) dan pelayanan kepada masyarakat sudah baik (Brodjonegoro, 2014) dalam (Sari dan Tamrin). Pemerintah diharapkan melakukan perbaikan atas pengelolaan tata kelola yang baik dan pelayanan terhadap masyarakat, tidak hanya mengejar raihan opini WTP.

Organisasi sektor publik dituntut supaya memiliki good public governance yang baik terhadap pengelolaan keuangan daerahnya. Adanya tuntutan terhadap peningkatan transparansi dan konsistensi informasi dapat dilihat melalui laporan keuangan (Spathis, Doumpos, dan Zopounidis, 2002). Diterapkannya tata kelola pemerintahan yang baik, organisasi sektor publik diharapkan mampu menghasilkan laporan keuangan yang berkualitas, terbebas dari salah saji material dan penyimpangan-penyimpangan.

Tata kelola pemerintahan digunakan sebagai pedoman bagi pemerintah dalam menyelenggarakan kepentingan masyarakat. Menurut Komite Nasional Kebijakan Governance (KNKG) 2008 tata kelola pemerintahan yang baik merupakan bentuk perwujudan dari suatu negara yang dapat bersaing sehat serta mampu menciptakan nilai tambah berkelanjutan melalui tanggung jawab pengelolaan sumber daya yang bertanggung jawab sehingga kredibilitas negara dibangun. Diterapkannya tata kelola pemerintahan yang baik, mendorong masyarakat menuntut supaya informasi yang disajikan didasarkan pada prinsip transparansi, akuntabilitas, tanggung jawab, kemandirian, dan kesetaraan dan keadilan. Penerapan Standar Akuntansi Pemerintah dan sistem akuntansi

pemerintah daerah dapat mewujudkan pemerintahan yang baik (Juwita, 2013). Oleh karena itu, penerapan SAP, SIADINDA, dan GPG dapat mendorong terciptanya akuntabilitas dan transparansi dalam laporan keuangan.

Penelitian ini mengacu pada beberapa penelitian, salah satunya penelitian yang dilakukan oleh Rahmah dan Zulkifli (2018) tentang Pengaruh Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual dan Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kabupaten Gunung Kidul, dimana Penerapan SAP Berbasis Akrual dan SAKD tidak berpengaruh terhadap kualitas laporan keuangan pemerintah daerah. Penelitian ini berbeda dengan penelitian sebelumnya. Pada peneltian sebelumnya hanya menggunakan satu atau dua variabel bebas dengan satu variabel terikat. Dalam penelitian ini, peneliti tertarik untuk mengembangkan variabel bebas yang dianggap memiliki pengaruh terhadap variabel terikat.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat dirumuskan pertanyaan penelitian sebagai berikut.

1. Bagaimana pengaruh penerapan Standar Akuntansi Pemerintah Berbasis Akrual terhadap kualitas laporan keuangan Pemerintah Daerah Kabupaten Sleman?

2. Bagaimana pengaruh penerapan Sistem Informasi Akuntansi Dinas Daerah terhadap kualitas laporan keuangan Pemerintah Daerah Kabupaten Sleman?

3. Bagaimana pengaruh penerapan Good Public Governance terhadap kualitas laporan keuangan Pemerintah Daerah Kabupaten Sleman?

C. Batasan Penelitian

Batasan penelitian dalam penelitian ini yaitu penerapan Standar Akuntansi Pemerintah (SAP) berbasis akrual yang tertuang dalam Pernyataan Standar Akuntansi Pemerintah (PSAP) berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010, penerapan Sistem Informasi Akuntansi Dinas Daerah (SIADINDA) yang tertuang dalam Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, penerapan Good Public Governance (GPG) yang tertuang dalam pedoman Komite Nasional Kebijakan Governance (KNKG) 2008 dan pengaruhnya terhadap kualitas laporan keuangan Pemerintah Daerah Kabupaten Sleman.

D. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah sebagai berikut.

1. Untuk mengetahui pengaruh penerapan Standar Akuntansi Pemerintah Berbasis Akrual terhadap kualitas laporan keuangan Pemerintah Daerah Kabupaten Sleman.

2. Untuk mengetahui pengaruh penerapan Sistem Informasi Akuntansi Dinas Daerah terhadap kualitas laporan keuangan Pemerintah Daerah Kabupaten Sleman.

3. Untuk mengetahui pengaruh penerapan Good Public Governance terhadap kualitas laporan keuangan Pemerintah Daerah Kabupaten Sleman.

E. Manfaat Penelitian

Penelitian yang dilaksanakan, diharapkan dapat memberikan manfaat sebagai berikut.

1. Bagi Peneliti

Penelitian ini bisa menjadi tambahan wawasan dalam mengaplikasikan teori yang diperoleh dalam kegiatan perkuliahan.

2. Bagi Instansi

Penelitian ini dapat memberikan informasi yang bermanfaat sebagai bahan evaluasi terkait pentingnya penerapan Standar Akuntansi Pemerintah, Sistem Informasi Akuntansi Dinas Daerah, dan Good Public Governance untuk mendorong akuntabilitas dan transparansi pelaporan keuangan Pemerintah Daerah Kabupaten Sleman.

3. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat memberikan pengetahuan, khususnya pada pengaruh penerapan Standar Akuntansi Pemerintah Berbasis

Akrual, Sistem Informasi Akuntansi Dinas Daerah, dan Good Public Governance terhadap kualitas laporan keuangan.

F. Sistematika Penulisan

Penulisan penelitian ini disusun dalam tiga bab dengan sistematika sebagai berikut.

Bab I Pendahuluan

Bab ini menjelaskan latar belakang masalah, rumusan masalah, batasan penelitian, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Tinjauan Pustaka

Bab ini menjelaskan tinjauan literatur, tinjauan pustaka, hasil penelitian terdahulu, perumusan hipotesis, dan model penelitian.

Bab III Metode Penelitian

Bab ini menjelaskan objek dan subjek penelitian, metode dan desain penelitian, waktu dan tempat penelitian, teknik pengambilan sampel, teknik pengumpulan data, variabel penelitian, dan teknik analisis data.

Bab IV Gambaran Umum Pemerintah Daerah Kabupaten Sleman

Bab ini menjelaskan sejarah singkat Kabupaten Sleman, Pemerintah Kabupaten Sleman, visi dan misi, struktur organisasi Pemerintah Kabupaten Sleman, perangkat daerah Pemerintah Kabupaten Sleman, aparatur sipil negara, dan penyusunan laporan keuangan.

Bab V Analisis Data dan Pembahasan

Bab ini menjelaskan deskripsi data, analisis data, serta pembahasan dan interpretasi data.

BAB VI Penutup

Bab ini menjelaskan kesimpulan, keterbatasan penelitian, dan saran penelitian.

12 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Keagenan (Agency Theory)

Teori keagenan merupakan suatu hubungan antara dua pihak, dimana pihak pertama disebut sebagai agent dan pihak kedua disebut sebagai principal, saling berikatan. Teori keagenan bisa terjadi antara satu atau lebih principal dengan agent. Pada teori ini, pihak pertama (agent) diberi wewenang oleh pihak kedua (principal) untuk melakukan suatu tindakan yang menghasilkan sebuah keputusan (Artana, 2016).

Hubungan antara principal dan agent dalam pemerintahan dapat digambarkan sebagai hubungan keagenan (agency relationship). Sebagai suatu hubungan keagenan, pemerintah berkewajiban untuk melaksanakan wewenang yang diberikan rakyat. Antara principal dan agent dapat terjadi konflik kepentingan (agency problem), karena adanya perbedaan kepentingan. Oleh sebab itu, untuk meminimalkan konflik tersebut, principal dan agent sepakat untuk menjembatani konflik tersebut dengan pihak ketiga, yaitu auditor (Angruningrum dan Wirakusuma, 2013).

Berdasarkan masalah keagenan tersebut, teori keagenan merupakan konsep yang mendasari pelaporan keuangan organisasi sektor publik. Pemerintah merupakan agent yang berkewajiban untuk memberikan

pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas organisasinya kepada rakyat selaku principal. Informasi yang diberikan pemerintah tersebut digunakan oleh rakyat untuk menilai akuntabilitas dan membuat suatu keputusan.

2. Teori Sinyal (Signalling Theory)

Pada organisasi sektor publik, teori sinyal ingin menjelaskan bahwa pemerintah adalah pihak yang diberi wewenang oleh rakyat ingin menunjukkan sinyal pada rakyat. Sinyal yang diberikan pemerintah kepada rakyat disampaikan melalui laporan keuangan yang disajikan berkualitas. Melalui sinyal tersebut, pemerintah ingin menunjukkan transparansi dan akuntabilitas kinerjanya. Pemerintah daerah juga dapat mengemas informasi prestasi dan kinerja keuangan dengan lebih lengkap untuk menunjukkan bahwa pemerintah daerah telah menjalankan amanat yang diberikan oleh rakyat (Artana, 2016).

B. Tinjauan Pustaka

1. Standar Akuntansi Pemerintah Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010

Pemerintah telah menetapkan Peraturan Pemerintah Nomor 71 Tahun 2010 yang merupakan perubahan dari Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah (SAP). Standar Akuntansi Pemerintah adalah standar akuntansi pertama di Indonesia yang mengatur akuntansi pemerintahan di Indonesia (Lubis, 2017). Berdasarkan

Peraturan Pemerintah Nomor 24 Tahun 2005, Standar Akuntansi Pemerintah adalah prinsip akuntansi yang diterapkan dalam penyusunan dan penyajian laporan keuangan pemerintah (Mahsun, dkk, 2013). Dengan dikeluarkannya Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah, basis akuntansi yang digunakan adalah basis akrual. Pada PP Nomor 71 tahun 2010, SAP dinyatakan dalam bentuk Pernyataan Standar Akuntansi Pemerintahan (PSAP), yang dilengkapi dengan Pengantar Standar Akuntansi Pemerintahan serta disusun berdasarkan Kerangka Konseptual Akuntansi Pemerintahan.

SAP merupakan landasan hukum atau acuan bagi pemerintah pusat maupun pemerintah daerah dalam mengelola dana secara transparan, efisien, dan dapat dipertanggungjawabkan sehingga transparansi dan akuntabilitas laporan keuangan pemerintah yang dihasilkan dapat terwujud. Penerapan SAP diperlukan pemerintah pusat dan daerah untuk menyusun laporan pertanggungjawaban pelaksanaan APBN dan APBD yang terdiri dari Laporan Realisasi Anggaran (LRA), Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL), Neraca, Laporan Operasional (LO), Laporan Arus Kas (LAK), Laporan Perubahan Ekuitas (LPE), dan Catatan atas Laporan Keuangan (CaLK).

Penerapan PP Nomor 71 Tahun 2010 telah membuat perubahan signifikan terhadap pola pengelolaan keuangan pemerintah Indonesia. Berdasarkan PP Nomor 71 Tahun 2010, SAP menggunakan basis akrual untuk pengakuan transaksi pendapatan, belanja dan pembiayaan, serta

pengakuan aset, kewajiban, dan ekuitas. Menggunakan akuntansi berbasis akrual berarti seluruh transaksi ekonomi serta peristiwa lain yang terjadi diakui dan dicatat pada catatan akuntansi serta dilaporkan pada periode laporan keuangan pada saat terjadinya transaksi tersebut. Penerapan SAP diyakini akan berdampak pada peningkatan kualitas pelaporan keuangan pada pemerintah pusat maupun daerah. Dengan demikian informasi keuangan pemerintahan dapat menjadi dasar dalam pengambilan keputusan serta dapat mendorong terwujudnya transparansi dan akuntabilitas (Nordiawan, 2008).

Akuntabilitas dan transparansi pengelolaan keuangan negara maupun daerah dapat terwujud melalui penyampaian laporan pertanggungjawaban keuangan pemerintah, yang disusun berdasarkan standar akuntansi pemerintahan yang diterima secara umum (Bastian, 2010). Laporan keuangan pemerintah yang disusun berdasarkan SAP akan lebih mudah dipahami dan diukur kualitasnya. Menurut Afiah (2009) standar akuntansi pemerintahan dan kebijakan akuntansi pemerintah daerah terutama mengatur mengenai 3 hal, yaitu:

a. Pengakuan

Pengakuan merupakan proses penetapan terpenuhinya kriteria pencatatan suatu kejadian atau peristiwa dalam catatan akuntansi sehingga dapat melengkapi unsur aset, kewajiban, ekuitas dana, pendapatan, belanja dan pembiayaan, sebagaimana akan dimuat dalam laporan keuangaan entitas pelaporan yang bersangkutan.

b. Pengukuran

Pengukuran merupakan proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos dalam laporan keuangan. Nilai perolehan historis digunakan untuk mengukur pos-pos dalam laporan keuangan. Aset dicatat sebesar pengeluaran kas dan setara kas atau sebesar nilai wajar dari imbalan yang diberikan untuk mendapatkan asset, sedangkan kewajiban dicatat sebesar nilai nominal.

c. Pengungkapan

Informasi yang dibutuhkan oleh pengguna disajikan secara lengkap dalam laporan keuangan. Prinsip akuntansi dan pelaporan keuangan dimaksudkan sebagai ketentuan yang dipahami dan ditaati oleh pembuat standar dalam penyusunan standar, menyelenggarakan akuntansi, dan pelaporan keuangan dalam melakukan kegiatannya, serta pengguna laporan keuangan yang disajikan (PP Nomor 71 Tahun 2010).

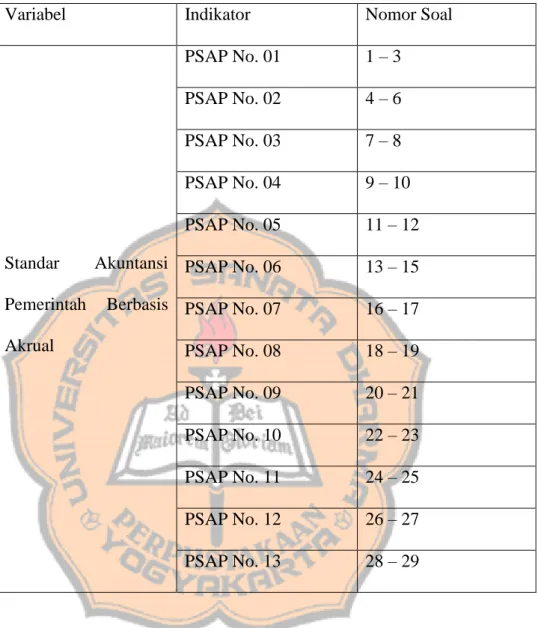

Dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah, terdapat kerangka konseptual dan 13 (tiga belas) PSAP yang disajikan yaitu:

a. Kerangka Konseptual Akuntansi Pemerintah

Kerangka Konseptual Akuntansi Pemerintahan merupakan konsep dasar dalam menyusun dan menyajikan laporan keuangan pemerintah. Kerangka konseptual berfungsi sebagai acuan untuk menyelesaikan

masalah akuntansi yang belum dinyatakan dalam Standar Akuntansi Pemerintahan.

b. PSAP No. 01 Penyajian Laporan Keuangan

Basis kas digunakan untuk pengakuan pendapatan, belanja, transfer, dan pembiayaan, sedangkan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dana. Meskipun entitas pelaporan menyelenggarakan akuntansi dan menyajikan laporan keuangan dengan basis akrual, Laporan Realisasi Anggaran tetap disajikan berdasarkan basis kas.

c. PSAP No. 02 Laporan Realisasi Anggaran

Informasi tentang realisasi dan anggaran entitas pelaporan secara tersanding disajikan dalam Laporan Realisasi Anggaran. Penyandingan tersebut menunjukkan tingkat ketercapaian target-target yang telah disepakati antara legislatif dan eksekutif sesuai dengan peraturan perundang-undangan. LRA berbasis kas tetap disusun meskipun entitas pelaporan menyelenggarakan akuntansi dan menyajikan laporan keuangan berbasis akrual. Pos-pos yang terdapat dalam LRA, yaitu: pendapatan, belanja, transfer, surplus atau defisit, penerimaan pembiayaan, pengeluaran pembiayaan, pembiayaan neto, dan sisa lebih atau kurang pembiayaan anggaran (SiLPA/SiKPA).

d. PSAP No. 03 Laporan Arus Kas

Informasi penerimaan dan pengeluaran kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasi, investasi aset

nonkeuangan, pembiayaan, dan nonanggaran disajikan dalam Laporan Arus Kas.

e. PSAP No. 04 Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan adalah bagian yang tak terpisahkan dari laporan keuangan untuk tujuan umum. CaLK harus disajikan secara sistematis, dimana setiap pos dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas harus memiliki referensi silang dengan informasi terkait dalam CaLK. Informasi yang disajikan dalam CaLK harus dapat membantu pembaca untuk memahami kondisi dan posisi keuangan entitas pelaporan secara keseluruhan.

f. PSAP No. 05 Akuntansi Persediaan

Persediaan merupakan aset yang berupa: (1) barang atau perlengkapan (supplies) yang digunakan untuk kegiatan operasional pemerintah, (2) bahan atau perlengkapan (supplies) yang digunakan untuk proses produksi, (3) barang yang disimpan untuk dijual atau diserahkan kepada masyarakat untuk kegiatan pemerintahan. Persediaan diakui saat potensi manfaat ekonomi masa depan diperoleh pemerintah dan mempunyai nilai atau biaya yang dapat diukur dengan andal atau saat diterima atau hak kepemilikannya dan atau kepenguasaannya berpindah. Persediaan disajikan sebesar: (1) biaya perolehan jika diperoleh melalui pembelian, (2) biaya standar jika diperoleh melalui produksi sendiri, (3) nilai wajar apabila didapat melalui cara lainnya, seperti donasi atau rampasan.

g. PSAP No. 06 Akuntansi Investasi

Investasi pemerintah diklasifikasikan menjadi investasi jangka pendek yang merupakan kelompok aset lancar dan investasi jangka panjang yang merupakan kelompok aset nonlancar. Investasi jangka panjang menurut sifat penanamannya, dibagi menjadi investasi permanen dan investasi nonpermanen. Pengeluaran untuk perolehan investasi jangka pendek diakui sebagai pengeluaran kas pemerintah dan tidak dilaporkan sebagai belanja dalam LRA, sementara pengeluaran untuk memperoleh investasi jangka panjang diakui sebagai pengeluaran pembiayaan. Penilaian investasi pemerintah dilakukan dengan tiga metode yaitu: (1) metode biaya, investasi dicatat sebesar biaya perolehan, (2) metode ekuitas, pemerintah mencatat investasi awal sebesar biaya perolehan dan ditambah atau dikurangi sebesar bagian laba atau rugi pemerintah setelah tanggal perolehan, (3) metode nilai bersih yang dapat direalisasikan, digunakan untuk kepemilikan yang akan dilepas atau dijual dalam jangka waktu dekat. Hasil investasi yang didapat dari investasi jangka pendek, seperti bunga deposito, obligasi, dividen, dicatat sebagai pendapatan.

h. PSAP No. 07 Akuntansi Aset Tetap

Aset tetap diklasifikasikan menurut kesamaan sifat atau fungsinya dalam aktivitas operasi entitas. Pengakuan aset tetap akan sangat andal jika aset tetap telah diterima atau diserahkan kepemilikannya dan atau saat berpindah penguasaannya.

i. PSAP No. 08 Akuntansi Konstruksi dalam Pengerjaan

Benda berwujud diakui sebagai konstruksi dalam pengerjaan jika besar kemungkinan bahwa manfaat ekonomi masa yang akan datang berhubungan dengan aset tersebut akan diperoleh, biaya perolehan tersebut dapat diukur secara andal, dan aset tersebut masih dalam proses pengerjaan. Konstruksi dalam pengerjaan dicatat dengan biaya perolehan. Nilai konstruksi yang dikerjakan oleh kontraktor melalui kontrak konstruksi harus meliputi: termin yang telah dibayarkan kepada kontraktor berkaitan dengan tingkat penyelesaian pekerjaan, kewajiban yang masih harus dibayar kepada kontraktor sehubungan dengan pekerjaan yang telah diterima tetapi belum dibayar saat tanggal pelaporan, dan pembayaran klaim kepada kontraktor atau pihak ketiga sehubungan dengan pelaksanaan kontrak konstruksi.

j. PSAP No. 09 Akuntansi Kewajiban

Setiap entitas pelaporan mengungkapkan setiap pos kewajiban yang mencakup jumlah yang diharapkan akan diselesaikan dalam waktu dua belas bulan atau lebih setelah tanggal pelaporan. Kewajiban diklasifikasikan menjadi kewajiban jangka pendek dan kewajiban jangka panjang. Kewajiban diakui saat dana pinjaman diterima atau saat kewajiban timbul. Kewajiban dicatat sebesar nominal.

k. PSAP No. 10 Koreksi Kesalahan, Perubahan Kebijakan Akuntansi dan Peristiwa Luar Biasa

Koreksi harus segera setelah diketahui ada kesalahan. Berdasarkan sifat kejadiannya, kesalahan dapat dikelompokkan menjadi: kesalahan tidak berulang dan kesalahan berulang dan sistemik. Kesalahan tidak berulang merupakan kesalahan yang diharapkan tidak akan terjadi kembali, yang dikelompokkan menjadi 2 jenis: kesalahan tidak berulang yang terjadi pada periode berjalan dan kesalahan tidak berulang yang terjadi pada periode sebelumnya. Sementara kesalahan berulang dan sistemik adalah kesalahan yang disebabkan oleh sifat alamiah (normal) dari jenis-jenis transaksi tertentu yang diperkirakan akan terjadi secara berulang. Setiap perubahan kebijakan akuntansi serta pengaruhnya wajib diungkap dalam CaLK.

l. PSAP No. 11 Laporan Keuangan Konsolidasian

Laporan keuangan konsolidasian terdiri dari Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan. Konsolidasian yang dimaksud oleh PSAP ini dilaksanakan dengan menggabungkan dan menjumlahkan akun yang diselenggarakan entitas pelaporan dengan entitas pelaporan lainnya, dengan atau tanpa mengeliminasi akun timbal balik.

m. PSAP No. 12 Laporan Operasional

Laporan Operasional menyajikan informasi seluruh kegiatan operasional keuangan entitas pelaporan yang tercerminkan dalam

pendapatan LO, beban, surplus atau defisit operasional dari suatu entitas pelaporan yang penyajiannya disandingkan dengan periode sebelumnya, kegiatan nonoperasional, surplus atau defisit operasional sebelum pos luar biasa, pos luar biasa, dan surplus atau defisit laporan operasional.

n. PSAP No. 13 Laporan Keuangan Badan Layanan Umum (BLU) Laporan Keuangan BLU merupakan bentuk pertanggungjawaban BLU yang disajikan dalam bentuk LRA, Laporan Perubahan SAL, Neraca, LO, LAK, LPE, dan CaLK. Prinsip yang digunakan dalam akuntansi dan pelaporan keuangan pemerintah yaitu: basis akuntansi, nilai histroris, realisasi (realization), substansi mengungguli bentuk (substance over form), perioditas (perodicity), konsistensi (consistency), pengungkapan lengkap (full dislosure), dan penyajian wajar.

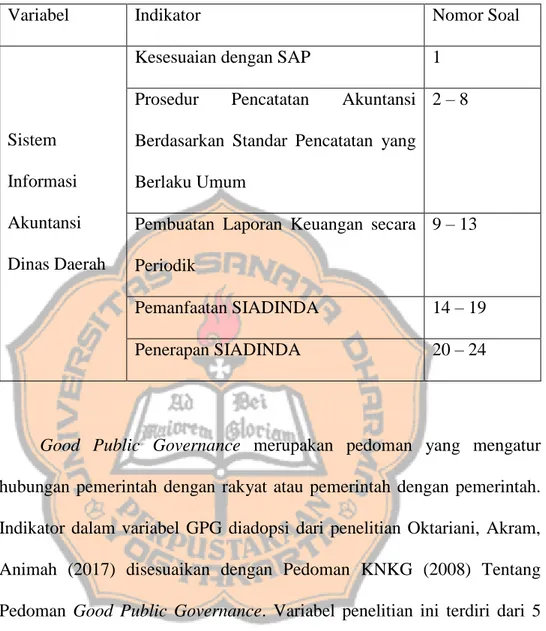

2. Sistem Informasi Akuntansi Keuangan Daerah a. Pengertian

Untuk dapat memberikan informasi yang memadai, maka setiap entitas harus mampu membuat laporan keuangan yang berkualitas berdasarkan standar akuntansi yang diterima umum. Pemerintah harus dapat menghasilkan laporan keuangan yang mengacu pada standar yang berlaku dalam pemerintahan supaya laporan keuangan yang dihasilkan memiliki kualitas yang baik (Nugraheni dan Subaweh, 2008). Hal

mendasar dan penting dalam menerapkan akuntansi untuk menyusunan laporan keuangan daerah salah satunya adalah sistem akuntansi (Roviyantie, 2011). Sistem akuntansi keuangan daerah harus diselenggarakan berdasarkan standar akuntansi pemerintahan yang telah ditetapkan. Akuntansi keuangan daerah merupakan suatu proses mengidentifikasi, mengukur, mencatat, serta melaporkan transaksi ekonomi (keuangan) dari entitas pemerintah daerah yang dijadikan informasi untuk mengambil keputusan ekonomi yang diperlukan oleh pihak eksternal pemerintah daerah (Halim, 2008: 42).

Menurut Permendagri Nomor 13 Tahun 2006, Sistem Akuntansi Keuangan Daerah adalah rangkaian prosedur dari proses pengumpulan data, pencatatan, pengikhtisaran, hingga pelaporan keuangan dalam rangka mempertanggungjawabkan pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi komputer. Sistem informasi akuntansi dapat digunakan untuk mengambil keputusan. Sistem Akuntansi Keuangan Daerah (SAKD) dapat menghasilkan laporan keuangan yang relevan, handal, dan dapat dipercaya (Mardiasmo, 2004).

b. Tujuan Sistem Informasi Akuntansi Keuangan Daerah

Sistem akuntansi keuangan daerah dapat membantu mewujudkan tuntutan akuntabilitas dan transparansi organisasi sektor publik. Dengan menggunakan sistem akuntansi, maka risiko akan terjadinya suatu kekeliruan dan kesalahan dapat diminimalisir dalam pencatatan atau

perhitungan yang dapat memungkinkan pemerintah daerah mengalami risiko yang lebih berat (Herawati, 2017) dalam Defitri (2018). Menurut Nordiawan (2008), tujuan dari sistem akuntansi keuangan daerah adalah: (1) pertanggungjawaban, (2) manajerial, (3) pengawasan. c. Ruang Lingkup Sistem Informasi Akuntansi Keuangan Daerah

Ruang lingkup sistem akuntansi keuangan daerah terdiri dari kebijakan sistem akuntansi, prosedur sistem akuntansi, sumber daya manusia, dan teknologi informasi (Ratifah dan Ridwan, 2012) dalam (Defitri, 2018). Sistem akuntansi keuangan daerah yang berjalan efektif akan menghasilkan laporan keuangan yang mengandung informasi berkualitas.

Sistem Akuntansi Keuangan Daerah menurut Permendagri Nomor 13 Tahun 2006 sekurang-kurangnya memiliki empat prosedur yaitu: 1) Prosedur Akuntansi Penerimaan Kas

Prosedur Akuntansi Penerimaan Kas terdiri dari pencatatan, penggolongan, peringkasan transaksi dan atau kejadian keuangan, serta pelaporan keuangan dalam proses mempertanggungjawabkan pelaksanaan APBD yang berhubungan dengan penerimaan kas pada SKPD dan atau pada SKPKD yang dapat dilaksanakan secara manual maupun terkomputerisasi.

2) Prosedur Akuntansi Pengeluaran Kas

Prosedur Akuntansi Pengeluaran Kas terdiri dari pencatatan, penggolongan, peringkasan transaksi dan atau kejadian keuangan,

serta pelaporan keuangan dalam proses mempertanggungjawabkan pelaksanaan APBD yang berkaitan dengan pengeluaran kas pada SKPD dan atau SKPKD yang dapat dilaksanakan secara manual maupun terkomputerisasi.

3) Prosedur Akuntansi Aset Tetap

Prosedur Akuntansi Aset Tetap merupakan serangkaian proses baik manual maupun terkomputerisasi, mulai dari pencatatan dan pelaporan akuntansi atas perolehan, hingga pemeliharaan, rehabilitasi, penghapusan, dan penyusutan terhadap aset yang dikuasai digunakan oleh SKPD dan atau SKPKD.

4) Prosedur Akuntansi Selain Kas

Prosedur Akuntansi Selain Kas terdiri dari pencatatan, penggolongan, peringkasan transaksi dan atau kejadian keuangan, serta pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang berkaitan dengan transaksi atau kejadian selain kas. Akuntansi selain kas dapat berupa akuntansi piutang, akuntansi persediaan, akuntansi investasi, akuntansi kewajiban, dan akuntansi ekuitas.

d. Karakteristik Sistem Informasi Akuntansi Keuangan Daerah Karakteristik sistem akuntansi keuangan daerah adalah sebagai berikut.

1) Basis Akuntansi

Basis akuntansi dan basis kas merupakan basis yang digunakan dalam sistem akuntansi pemerintahan. Basis kas digunakan untuk laporan realisasi anggaran dan basis akrual digunakan untuk neraca.

2) Sistem Pembukuan

Sistem pembukuan berpasangan merupakan sistem pembukuan yang digunakan oleh pemerintah (Nordiawan, Putra, Rahmawati, 2008) dalam (Drama, 2014).

e. Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah Sistem Akuntansi Keuangan Daerah yang digunakan Kabupaten Sleman adalah Sistem Informasi Akuntansi Dinas Daerah (SIADINDA). SIADINDA merupakan sistem informasi yang dirancang untuk membantu pemerintah daerah dalam mengelola keuangannya. SIADINDA dibuat berdasarkan Peraturan Menteri Dalam Negeri No 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintah Berbasis Akrual pada Pemerintah Daerah yang dikhususkan pada identifikasi, pencatatan, pengukuran, pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan, penyajian laporan, serta interpretasi atas hasil laporan keuangan tersebut (www.msmgroup.co.id ).

SIADINDA dibuat dengan memanfaatkan sistem informasi termutakhir sehingga dapat membantu kinerja Aparatur Sipil Negara (ASN) serta mempercepat proses penerapan kebijakan dalam mengelola

keuangan daerah guna meningkatkan kinerja Organisasi Perangkat Daerah (OPD) secara langsung. Keunggulan dari SIADINDA yaitu:

1) Efektif

SIADINDA dirancang berdasarkan kebutuhan pemerintah daerah atas tugas, pokok, dan fungsi yang diamanatkan undang-undang dan peraturan yang berlaku. SIADINDA secara langsung dapat membantu kerja ASN dan kinerja instansi secara umum.

2) Efisien

Pada SIADINDA, penambahan, pengurangan, perumusan dan penyusunan tabel dapat terotomatisasi, sehingga mampu menghemat waktu, tenaga, dan biaya.

3) Adaptif

SIADINDA dapat dimodifikasi sesuai pemerintahan tersebut terutama yang disebabkan oleh perubahan atau penambahan perundangan dan peraturan yang berlaku.

4) Aman

SIADINDA aman dari pelanggaran privasi karena menggunakan sistem yang termutakhir dan terotorisasi.

5) Informatif

SIADINDA dapat menghasilkan laporan secara cepat dan akurat. Laporan yang dihasilkan selain sebagai bukti pertanggungjawaban pemerintah juga sebagai bahan dalam mengambil keputusan.

6) Integratif

SIADINDA dibangun untuk dapat terbuka untuk berintegrasi dengan produk aplikasi keuangan organisasi.

7) Interoperabilitas

SIADINDA dapat berfungsi untuk berinteraksi dengan produk atau sistem lain tanpa dibatasi akses atau implementasi (www.msmgroup.co.id).

Dari uraian diatas dapat disimpulkan bahwa Sistem Informasi Akuntansi Dinas Daerah merupakan suatu bentuk memanfaatkan sistem terpadu yang menggabungkan prosedur manual maupun elektronik dalam mengambil data pembukuan dan melaporkan semua transaksi keuangan, aset, utang, serta ekuitas seluruh entitas pemerintah daerah.

3. Good Public Governance

a. Konsep Good Public Governance

Perkembangan era globalisasi yang ditandai dengan terbukanya arus informasi, komunikasi, serta transparansi yang menuntut daya saing setiap pemerintah daerah yang diharapkan dapat tercapai melalui peningkatan kemandirian (Moenek dan Suwanda, 2019). Berkembangnya globalisasi menyebabkan pergeseran peran pemerintah yang menuntut terciptanya pemerintahan yang bersih dan bebas dari Kolusi, Korupsi, dan Nepotisme (KKN). Organisasi sektor publik

dituntut untuk memiki tata kelola organisasi yang baik, supaya sumber daya yang dimiliki dapat dimanfaatkan dengan bijak.

Masyarakat terus menuntut akuntabilitas dan transparansi atas laporan keuangan yang dihasilkan pemerintah. Untuk dapat menghasilkan laporan keuangan yang berkualitas, diperlukan suatu tata kelola pemerintahan yang baik (Good Public Governance). GPG dapat digunakan untuk mewujudkan tujuan nasional Bangsa Indonesia. Good Public Governance merupakan sistem atau aturan perilaku terkait dengan pengelolaan kewenangan oleh para penyelenggara negara dalam menjalankan tugasnya secara bertanggung jawab dan akuntabel (Effendi, 2009) dalam KNKG (2008).

Good Public Governance mengatur hubungan antara pemerintah dengan masyarakat, pemerintah dengan pemerintah, atau antar negara. Diterapkannya GPG diharapkan mampu mencegah terjadinya KKN pada organisasi sektor publik serta mampu meningkatkan kesejahteraan masyarakat. KNKG (2008) mengatakan bahwa tata kelola pemerintahan yang baik adalah perwujudan dari suatu negara yang dapat bersaing sehat dan mampu menciptakan nilai tambah berkelanjutan melalui tanggung jawab pengelolaan sumber daya yang bertanggung jawab sehingga kredibilitas negara dibangun. Dengan mengimplementasikan tata kelola pemerintahan yang baik, pemerintah dapat meningkatkan kinerja setiap instansi pemerintahan. Tata kelola pemerintahan yang baik dapat

membantu setiap instansi dalam proses pengambilan keputusan dan peningkatan pelayanan kepada masyarakat.

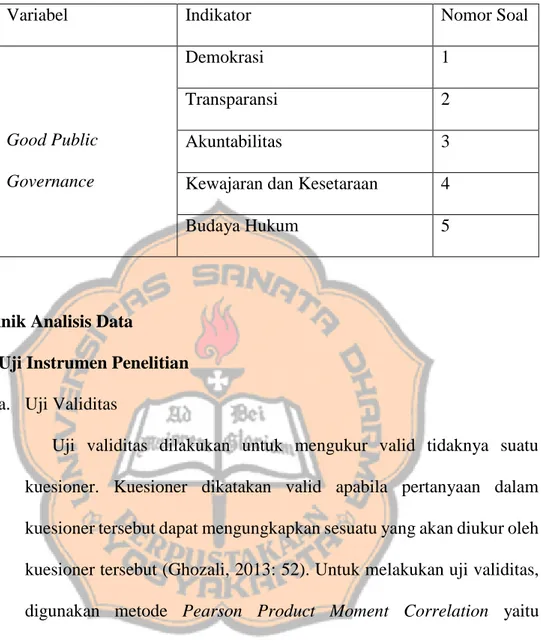

Menurut Komite Nasional Kebijakan Governance (KNKG, 2008) untuk dapat menciptakan situasi kondusif dalam melaksanakan GPG diperlukan tiga pilar, yaitu:

1) Negara

Negara harus merumuskan dan menerapkan GPG sebagai pedoman dalam melaksanakan fungsi, tugas, dan kewenangannya. Negara berkewajiban menciptakan situasi kondusif yang memungkinkan penyelenggara negara dan jajarannya melaksanakan tugasnya dengan baik.

2) Dunia Usaha

Dunia usaha harus merumuskan dan menerapkan Good Corporate Governance (GCG) dalam melakukan usahanya sehingga mampu meningkatkan produktivitas nasional. Dunia usaha berkewajiban untuk berpartisipasi memberikan masukan dalam perumusan dan pelaksanaan peraturan perundang-undangan dan kebijakan publik yang bertalian dengan sektor usahanya.

3) Masyarakat

Masyarakat harus melakukan kontrol sosial secara efektif terhadap pelaksanaan fungsi, tugas, dan kewenangan negara. Masyarakat wajib berpartisipasi memberikan masukan dalam perumusan dan pelaksanaan peraturan perundang-undangan dan kebijakan publik,

sehingga masyarakat harus meningkatkan pengetahuan dan kemampuan untuk dapat melaksanakan kontrol sosial secara sehat dan bertanggung jawab serta meningkatkan konsolidasi sumber daya agar dapat memberikan kontribusi secara maksimal.

b. Tujuan dan Manfaat Good Public Governance

Tujuan dari Good Public Governance menurut KNKG (2008) yaitu: 1) Mendorong efektivitas penyelenggaraan negara berdasarkan asas

demokrasi, transparansi, akuntabilitas, budaya hukum, dan kewajaran dan kesetaraan.

2) Mendorong terlaksananya fungsi legislatif dan pengawasan, eksekutif, yudikatif, dan lembaga non struktural sesuai dengan tugas dan kewenangannya, berlandaskan nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

3) Mendorong penyelenggaraan negara untuk meningkatkan kompetensi dan integritas yang dibutuhkan untuk melaksanakan fungsi, tugas, serta kewenangannya.

4) Mendorong timbulnya kesadaran serta tanggung jawab untuk memajukan dan mengutamakan kesejahteraan rakyat dengan mempertimbangkan hak asasi dan kewajiban warga negara. 5) Meningkatkan daya saing bagi Indonesia, dengan menciptakan

pasar yang inovatif dan efisien sehingga dapat mendorong investasi dan pertumbuhan ekonomi nasional.

c. Asas Good Public Governance (GPG)

Dalam menyelenggarakan GPG, menurut KNKG (2008) terdapat lima asas yang mengaturnya, yaitu:

1) Demokrasi

Demokrasi mengandung tiga unsur pokok yaitu partisipasi, pengakuan adanya perbedaan pendapat dan perwujudan kepentingan umum. Asas demokrasi harus diterapkan baik dalam proses memilih dan dipilih sebagai penyelenggara negara maupun dalam proses penyelenggaraan negara.

2) Transparansi

Transparansi mengandung unsur pengungkapan dan penyediaan informasi yang memadai dan mudah diakses oleh pemangku kepentingan. Transparansi dibutuhkan agar pengawasan oleh masyarakat dan dunia usaha terhadap penyelenggaraan negara dapat dilakukan secara objektif. Untuk itu diperlukan penyediaan informasi melalui sistem informasi dan dokumentasi yang dapat diakses dengan mudah tentang pola perumusan dan isi peraturan perundang-undangan dan kebijakan publik serta pelaksanaannya oleh masing-masing lembaga publik.

3) Akuntabilitas

Akuntabilitas mengandung unsur kejelasan fungsi dalam organisasi dan cara mempertanggungjawabkannya. Akuntabilitas diperlukan agar setiap lembaga negara dan penyelenggara negara

melaksanakan tugasnya secara bertanggung jawab. Untuk itu, setiap penyelenggara negara harus melaksanakan tugasnya secara jujur dan terukur sesuai ketentuan undang-undang dan kebijakan publik yang berlaku.

4) Budaya Hukum

Budaya hukum mengandung unsur penegakan hukum secara tegas tanpa pandang bulu dan ketaatan terhadap hukum oleh masyarakat berdasarkan kesadaran.

5) Kewajaran dan Kesetaraan

Kewajaran dan kesetaraan mengandung unsur keadilan dan kejujuran sehingga dalam pelaksanaannya dapat diwujudkan perlakuan setara terhadap pemangku kepentingan secara bertanggung jawab.

4. Laporan Keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan merupakan catatan atas informasi keuangan suatu entitas pada periode akuntansi tertentu yang dapat menggambarkan kinerja entitas tersebut. Laporan keuangan disusun untuk menyajikan informasi yang relevan berkaitan dengan posisi keuangan dan transaksi-transaksi yang dilakukan suatu entitas pelaporan pada periode pelaporan tertentu. Laporan keuangan bisa digunakan untuk mengetahui nilai sumber daya ekonomi yang dimanfaatkan dalam pelaksanaan kegiatan

operasional pemerintahan, menilai kondisi keuangan, melakukan evaluasi secara efisien dan efektif pada entitas pelaporan, serta membantu menentukan ketaatannya terhadap peraturan perundang-undangan (Artana, 2016).

Menguatnya tuntutan masyarakat atas akuntabilitas sektor publik mendorong pemerintah untuk memberikan informasi bagi publik, salah satunya adalah informasi akuntansi yang berupa laporan keuangan. Pada PP Nomor 71 Tahun 2010 dijelaskan bahwa:

“laporan keuangan adalah laporan terstruktur mengenai posisi keuangan serta transaksi yang dilakukan oleh suatu entitas pelaporan”.

Komponen dari laporan keuangan pemerintah daerah yaitu: 1) Laporan Realisasi Anggaran (LRA)

Merupakan suatu laporan yang menyajikan ikhtisar sumber, alokasi, pengelolaan sumber daya ekonomi oleh pemerintah daerah yang dapat menggambarkan perbandingan antara anggaran dan realisasinya dalam suatu periode pelaporan.

2) Laporan Perubahan Saldo Anggaran Lebih (Perubahan SAL) Merupakan entitas pelaporan terhadap informasi kenaikan atau peurunan SAL, laporan perubahan SAL terdiri dari pos-pos, yaitu: saldo anggaran lebih awal, penggunaan saldo anggaran lebih, sisa lebih atau kurang pembiayaan anggaran tahun berjalan, dan koreksi kesalahan pembukuan tahun sebelumnya.

3) Neraca

Merupakan gambaran posisi keuangan suatu entitas pelaporan tentang aset, kewajiban, dan ekuitas pada tanggal tertentu.

4) Laporan Operasional (LO)

Merupakan laporan yang menyediakan informasi kegiatan operasional dengan wajar hasil operasi entitas tertentu. LO setidaknya terdiri dari pos-pos: pendapatan-LO, beban dari kegiatan operasi, serta surplus dan defisit.

5) Laporan Arus Kas (LAK)

Merupakan laporan yang menyediakan informasi tentang sumber, penggunaan, perubahan kas dan setara kas dalam suatu periode akuntansi, saldo kas pada tanggal pelaporan selama periode tertentu.

6) Laporan Perubahan Ekuitas (LPE)

Merupakan laporan yang menyediakan informasi perubahan yang terjadi pada setiap komponen ekuitas, yaitu peningkatan atau penurunan aset bersih pemilik suatu entitas selama suatu periode diantaranya: ekuitas awal, surplus/defisit-LO.

7) Catatan atas Laporan Keuangan (CaLK)

Berisi penjelasan atau rincian tentang angka yang terdapat dalam laporan realisasi anggaran, laporan perubahan SAL, neraca, laporan operasional, laporan arus kas, serta laporan perubahan ekuitas (Munasyir, 2015).

b. Tujuan Laporan Keuangan

Berdasarkan PP Nomor 71 Tahun 2010, laporan keuangan disusun untuk menyajikan informasi tentang posisi keuangan, realisasi anggaran arus kas serta kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi pengguna untuk dijadikan bahan dalam pengambilan keputusan serta sebagai alat ukur akuntabilitas entitas sumber daya yang dipercayakan kepadanya. PP Nomor 71 Tahun 2010 menyatakan bahwa, informasi yang disajikan oleh pemerintah harus bermanfaat bagi para penggunanya untuk mengukur akuntabilitas serta membuat keputusan ekonomi, sosial, politik dengan:

1) Menyediakan informasi tentang sumber, alokasi, dan penggunaan sumber daya keuangan

2) Menyediakan informasi tentang kecukupan penerimaan pada periode berjalan untuk membiayai pengeluaran

3) Menyediakan informasi tentang jumlah sumber daya ekonomi yang digunakan pada kegiatan entitas pelaporan dan hasil yang telah tercapai

4) Menyediakan informasi tentang bagaimana entitas pelaporan mendanai semua kegiatan dan memenuhi kebutuhan kasnya

5) Menyediakan informasi tentang posisi keuangan serta kondisi entitas pelaporan sehubungan dengan sumber penerimaannya

6) Menyediakan informasi tentang perubahan posisi keuangan entitas pelaporan

c. Pengguna Laporan Keuangan

Beberapa kelompok utama pengguna laporan keuangan pemerintah daerah adalah sebagai berikut.

1) Pemerintah daerah internal

2) Pemerintah daerah eksternal, yang terdiri dari : a) Dewan Perwakilan Rakyat Daerah (DPRD) b) Bapak Pemeriksa Keuangan (BPK)

c) Investor, kreditur, donatur

d) Analis ekonomi dan pemerhati pemerintah daerah e) Pemerintah provinsi

f) Pemerintah pusat 3) Masyarakat

4) Sistem Akuntansi Pejabat Pengelola Keuangan Daerah (SA-PPKD) SA-PPKD adalah pengguna anggaran. Menghasilkan laporan keuangan PPKD yang terdiri dari LRA PPKD, Neraca PPKD, dan CaLK PPKD.

5) Sistem Akuntansi Konsolidator (SA Konsolidator)

SA Konsolidator adalah wakil pemerintah daerah yang bertugas mencatat transaksi resiprokal antara SKPD dan PPKD serta melakukan konsolidasi laporan keuangan, yang terdiri dari LRA APBD, Neraca Pemda, LAK, CaLK Pemda (Angelicca, 2019).

d. Prinsip Laporan Keuangan

Prinsip laporan keuangan berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 adalah:

1) Basis Akuntansi

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis akrual, untuk mengakui pendapatan laporan operasional, beban, aset, kewajiban, dan ekuitas.

2) Nilai Histroris

Berdasarkan nilai historis, aset dicatat sebesar pengeluaran kas dan setara kas yang dibayar atau sebesar nilai wajar dari imbalan (consideration) untuk memperoleh aset tersebut saat perolehan. Kewajiban dicatat sebesar jumlah kas dan setara kas yang diharapkan akan dibayarkan untuk memenuhi kewajiban di masa mendatang.

3) Realisasi (Realization)

Pendapatan basis kas yang tersedia telah diotorisasikan melalui anggaran pemerintah suatu periode akuntansi dan akan digunakan untuk membayar utang dan belanja dalam periode tersebut. LRA merupakan laporan wajib, sehingga pendapatan atau belanja kas diakui setelah diotorisasi melalui anggaran dan telah menambah atau mengurangi kas.

4) Substansi Mengungguli Bentuk (Substance Over Form)

Transaksi atau peristiwa lain perlu dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi dan bukan hanya aspek formalitasnya.

5) Perioditas (Perodicity)

Kegiatan akuntansi dan pelaporan keuangan suatu entitas laporan sebaiknya dibagi menjadi periode pelaporan supaya kinerja entitas dapat diukur dan posisi sumberdaya yang dimiliki dapat ditentukan. Periode utama yang digunakan adalah periode tahunan, meskipun periode bulanan, triwulan, dan semesteran juga disarankan.

6) Konsistensi (consistency)

Perlakuan akuntansi yang sama juga diterapkan untuk kejadian yang sama dari periode ke periode oleh suatu entitas pelaporan (prinsip konsistensi internal). Kondisi ini bukan berarti tidak boleh terjadi perubahan dari satu metode akuntansi ke metode lainnya. Metode akuntansi yang digunakan dapat mengalami perubahan sesuai syarat. Metode yang baru diterapkan harus mampu memberikan informasi yang lebih andal. Pengaruh perubahan penerapan metode ini harus diungkapkan dalam CaLK.

7) Pengungkapan Lengkap (Full Dislosure)

Informasi yang dibutuhkan pengguna harus disajikan secara lengkap dalam laporan keuangan. Informasi yang diperlukan

pengguna dapat ditempatkan pada lembar muka (on the face) laporan keuangan atau catatan atas laporan keuangan.

8) Penyajian Wajar

Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, Laporan Perubahan Ekuitas, dan Catatan atas Laporan Keuangan harus disajikan dengan wajar dalam laporan keuangan.

e. Karakteristik Kualitatif Laporan Keuangan

Untuk dapat mewujudkan tuntutan akuntabilitas dan transparansi, maka laporan keuangan yang disusun harus memenuhi kriteria karakteristik kualitatifnya. Menurut Peraturan Pemerintah Nomor 71 Tahun 2010, karakteristik kualitatif laporan keuangan merupakan ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat mencapai tujuannya. Karakteristik kualitatif laporan keuangan berdasarkan PP Nomor 71 Tahun 2010 adalah sebagai berikut.

1) Relevan

Yang dimaksud relevan dalam laporan keuangan yaitu apabila informasi yang terdapat dalam laporan keuangan dapat memengaruhi keputusan pengguna dan membantu mereka melakukan evaluasi pada peristiwa masa lalu maupun masa kini, serta memprediksi masa depan. Informasi yang relevan yaitu:

a) Memiliki manfaat umpan balik (feedback value)

Informasi tersebut memungkinkan para penggunanya untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu. b) Memiliki manfaat prediktif (predictive value)

Informasi tersebut dapat membantu para pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu maupun kejadian masa kini.

c) Tepat waktu

Informasi yang disajikan tersebut tepat waktu, sehingga dapat berpengaruh dan berguna dalam mengambil keputusan.

d) Lengkap

Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, mencakup semua informasi akuntansi yang dapat memengaruhi pengambilan keputusan dengan memperhatikan kendala yang ada. Informasi yang mendasari informasi utama dalam laporan keuangan harus diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi dapat dicegah.

2) Andal

Informasi dalam laporan keuangan terbebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, dan dapat diverifikasi. Informasi mungkin relevan tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan

informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal harus memenuhi karakteristik:

a) Penyajian Jujur

Informasi menggambarkan transaksi dan peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan dengan jujur.

b) Dapat Diverifikasi (verifiability)

Informasi yang terdapat dalam laporan keuangan dapat diuji, apabila pengujian dilakukan lebih dari satu kali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

c) Netralitas

Informasi yang diarahkan pada kebutuhan umum serta tidak berpihak pada kebutuhan pihak-pihak tertentu.

3) Dapat Dibandingkan

Informasi yang terdapat dalam laporan keuangan menjadi lebih berguna jika dapat dibandingkan dengan laporan keuangan pada periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. Perbandingan dapat dilakukan secara internal maupun eksternal. Perbandingan secara internal dapat dilakukan jika suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun, sedangkan perbandingan eksternal dapat dilakukan jika entitas yang diperbandingkan menerapkan kebijakan akuntansi yang