PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA

KEUANGAN PADA BANK SYARIAH MANDIRI

SKRIPSI

Oleh

RIZWAN

105731113616

M

GRA

MOJURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

2020

ii

HALAMAN JUDUL

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA

KEUANGAN PADA BANK SYARIAH MANDIRI

SKRIPSI

Oleh RIZWAN

NIM 105731113616

Diajukan Untuk Memenuhi Salah Satu Persyaratan Guna

Memperoleh Gelar Sarjana Akuntansi (S.Ak) Pada Jurusan

Akuntansi Fakultas Ekonomi Dan Bisnis Universitas

Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN

BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2020

iii

PERSEMBAHAN

Saya persembahkan karya ilmiah ini untuk :

1. Ayah Kamaruddin dan ibuku tercinta Sardiana terima kasih atas segala kasih sayang yang berlimpah dari mulai saya terlahir ke dunia ini hingga saya sampai saat ini, terimakasih atas segala limpahan doa yang tak berkesudahan serta terima kasih atas segala pengorbanan yang telah engkau lakukan selama ini, terimakasih atas segala doa dan dukungan yang telah kalian haturkan. Kupersembahkan sebuah tulisan yang ku tuliskan di atas lembaran putih ini yang ku rangkai dari kata demi kata dan kalimat yang diiringi dengan berjuta makna kehidupan yang tak lain sebagai ucapan terimakasih yang sedalam-dalamnya. 2. Bapak dan ibu dosen, terutama kedua pembimbing yang tulus dan ikhlas

meluangkan waktu dan menginstruksikan untuk menyelesaikan karya ilmiah ini. 3. Sahabat dan teman-teman yag selalu memberikan bantuan dan semangat serta

dukungan dalam menyelesaikan karya ilmiah ini.

MOTTO

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, atas berkat rahmat dan hidayah-Nya sehingga penulis dapat menyeselsaikan skripsi ini. Disusun untuk memenuhi salah satu persyaratan dalam meraih gelar Sarjana Akuntansi (S.Ak) pada jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Dalam penulisan skripsi ini penulis banyak menemui kesulitan dan hambatan dalam penulisan, namun berkat bantuan dan bimbingan dari berbagai pihak, maka skripsi ini dapat terselesaikan. Oleh karena itu, dari lubuk hati mengucapkan terima kasih kepada:

1. Bapak Prof. DR. H. Ambo Asse., M. Ag, selaku Rektor Universitas Muhammadiyah Makassar,

2. Bapak Ismail Rasulong, SE, MM, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar,

3. Bapak Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar,

4. Ibu Dr. Muryani Arsal, SE.,MM.Ak.CA, selaku pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi selesai dengan baik,

5. Bapak Abdul Khaliq, SE.,M.Ak selaku pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi selesai,

viii

6. Para dosen yang termasuk dalam lingkungan Fakultas Ekonomi dan Bisnis yang membekali penulis dengan pengajaran dan ilmunya selama perkuliahan serta seluruh karyawan yang telah memberikan jasanya selama ini.

7. Khususnya kepada Ayahanda dan Ibundaku serta Sauradaku tercinta yang telah memberikan dukungan moril dan doa restunya sehingga penyusunan skripsi ini dapat terselesaikan.

8. Teman-teman AK D 2016 yang selalu kompak dan selalu menghiasi hari-hari penulis semasa perkuliahan, yang telah memberikan begitu banyak bantuan dan dorongan kepada penulis.

Penulis menyadari bahwa kesempurnaan hanya milik Allah SWT, dan kekurangan tidak lepas dari kodrat kita sebagai manusia biasa serta kesiapan penulis. Namun, penulis berharap skripsi ini dapat bermanfaat bagi pembaca dan penulis.

Billahi Fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr. Wb

Makassar, 30 Januari 2021

PENULIS

ABSTRAK

RIZWAN, Tahun 2020 Pengaruh Risiko Pembiayaan Terhadap Kinerja Keuangan Pada Bank Syariah Mandiri, Skripsi Program Studi AkuntaNSI Fakultas

ix

Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh pembimbing I Muryani Arsal dan pembimbing II Abdul Khaliq.

Penelitian ini bertujuan untuk mengetahui pengaruh risiko pembiayaan terhadap

kinerja keuangan Bank Syariah Mandiri. Jenis penelitian yang dilakukan dalam penelitian ini adalah deskriptif dengan pendekatan kuantitatif. Populasi dalam penelitian ini adalah seluruh laporan keuangan tahunan Bank Syariah Mandiri 2016-2018. Berdasarkan metode time series design sampel dalam penelitian ini adalah laporan keuangan akhir periode Bank Syariah Mandiri tahun 2016-2018. Pengelolaan data menggunakan SPSS 25. Hasil penelitian membuktikan bahwa risiko pembiayaan (NPF) terhadap kinerja keuangan (ROA) berpengaruh signifikan. Semakin tinggi risiko pembiayaan semakin besar pula pengaruhnya terhadap profitabilitas begitupun sebaliknya.

x

ABSTRACT

RIZWAN, 2020 The Influence of Financing Risk on Financial Performance at Bank Syariah Mandiri, Thesis Accounting Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by mentor I Muryani Arsal and mentor II Abdul Khaliq.

This study aims to determine the effect of financing risk on the financial performance of Bank Syariah Mandiri. This type of research conducted in this research is descriptive with a quantitative approach. The population in this study were all annual financial statements of Bank Syariah Mandiri 2016-2018. Based on the time series design sample method in this study, the financial statements at the end of the period of the Bank Syariah Mandiri 2016-2018. Data management uses SPSs 25. The results prove that the risk of financing (NPF) on financial performance (ROA) has a significant effect on financial performance (ROA). The higher the risk of financing, the more it affects the company's profitability and vice versa.

xi

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN SKRIPSI ... iv

HALAMAN PENGESAHAN ... v

HALAMAN PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

ABSTRACT ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR/BAGAN ... xiv

DAFTAR LAMPIRAN ... xv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 5 C. Tujuan Penelitian... 5 D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Bank Syariah ... 6 B. Risiko Pembiayaan ... 9 C. Kinerja Keuangan ... 15 D. Profitabilitas ... 16 E. Tinjauan Empiris... 18 F. Kerangka Pikir ... 22 G. Hipotesis ... 23

xii

BAB III METODE PENELITIAN ... 24

A. Jenis dan Sumber Data... 24

B. Populasi dan Sampel ... 24

C. Metode Pengumpulan Data ... 26

D. Definisi Operasional ... 26

E. Metode Analisis Data ... 27

BAB IV HASIL DAN PEMBAHASAN ... 31

A. Gambaran Umum Objek Penelitian ... 31

B. Hasil Penelitian ... 34

1. Uji Asumsi Klasik ... 34

2. Uji Hipotesis ... 37

3. Analisis Regresi Linear Sederhana ... 40

C. Pembahasan ... 41 BAB V PENUTUP ... 44 A. Kesimpulan ... 44 B. Saran ... 44 DAFTAR PUSTAKA LAMPIRAN

xiii

DAFTAR TABEL

Tabel 1.1 Jumlah Pembiayaan Bank Syariah Mandiri ... 4

Tabel 2.1 Kriteria Kesehatan NPF ... 15

Tabel 2.2 Penilaian Tingkat Kesehatan Bank ... 17

Tabel 2.3 Penelitian Terdahulu ... 18

Tabel 3.1 Variabel dan Indikator Penelitian ... 26

Tabel 4.1 Laporan Keuangan BSM ... 33

Tabel 4.2 Uji Normalitas ... 34

Tabel 4.3 Uji Multikolinearitas ... 36

Tabel 4.4 Uji T (Parsial) ... 38

Tabel 4.5 Uji Koefisien Determinasi ... 39

xiv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir ... 23

xv

DAFTAR LAMPIRAN

Lampiran 1 : Data Rasio Keuangan BSM 2016-2018

Lampiran 2 : Output Hasil SPSS 25

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perbankan syariah di Indonesia memiliki peluang pasar yang sangat besar jika dilihat pada tahun 1991 perbankan Syariah di Indonesia hanya Bank Muamalat, namun seiring perkembangan waktu di tahun 2020, jumlah perbankan Syariah mencapai 34 terdiri dari 14 Bank Umum Syariah dan 20 Unit Usaha Syariah. Perkembangan ini akan semakin meningkat jika dilihat dari potensi jumlah penduduk muslim yang mencapai 85% atau sekitar 229,62 juta jiwa dari keseluruhan penduduk Indonesia (BPS,2020) sehingga potensi perbankan Syariah semakin besar karena akan menjadi pilihan bagi umat Islam yang mendapatkan jasa dan pelayanan perbankan bebas bunga atau riba.

Pembiayaan adalah sumber pendapatan terbesar bagi Bank Syariah Mandiri, namun sekaligus merupakan sumber risiko bisnis yang terbesar. Timbulnya pembiayaan yang bermasalah dapat berakibat menurunnya pendapatan bagi Bank Syariah Mandiri dan juga berdampak pada kesehatan bank yang pada akhirnya akan merugikan.

Perbankan Syariah dalam menjalankan operasi yang berdasarkan prinsip Syariah harus bersaing dengan perbankan konvensional terutama dalam melaksanakan kegiatannya agar tetap memperoleh keuntungan. Kegiatan operasional harus dilaksanakan seefektif dan seefisien tanpa melanggar prinsip Syariah dengan tetap mempertimbangkan aspek kesehatan keuangannya.

2

Kesehatan keuangan bank syariah berdasarkan kepada Peraturan Bank Indonesia (PBI) No. 9/1/PBI/2007. Salah satu penilaian Kesehatan bank Syariah dapat dilihat dari profitabilitas yang di hasilkan dalam satu periode.

Rasio-rasio untuk mengukur profitabilitas dicantumkan dalam Peraturan Bank Indonesia No. 6/10/PBI/2004 pasal 4 ayat (4). Kemampuan bank untuk menghasilkan laba dapat dihitung dengan membandingkan antara laba dengan total aktiva yang dikenal dengan ROA (Return On Asset). Ukuran ROA menunjukkan kemampuan bank untuk mendapatkan laba yang diperoleh dari pemanfaatan aktiva yang dimiliki. Sedangkan, pemanfaatan aktiva dalam suatu bank dapat dilihat dari aktiva produktif yang dimiliki diatur dalam Peraturan Bank Indonesia No. 9/9/PBI/2007. Salah satu komponen aktiva produktif yang dimiliki bank syariah adalah pembiayaan.

Pembiayaan mempunyai dua lingkup arti, diantaranya pembiayaan secara luas berarti financing, yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain. Dalam artian sempit, pembiayaan dipakai untuk mendefinisikan pendanaan yang dilakukan oleh lembaga pembiayaan, seperti bank syariah kepada nasabah (Muhammad, 2005:37).

Meningkatnya produk pembiayaan dalam bank syariah akan mendatangkan risiko perbankan yang besar pula, salah satunya yaitu risiko pembiayaan, hal ini dikarenakan pembiayaan merupakan produk investasi bank syariah yang termasuk dalam produk Natural Uncertainty Contracts. Pembiayaan juga menghadapi ketidakpastian hasil keuntungan yang disepakati antara bank

dengan nasabah atau keuntungan dari dana yang diperoleh, ketidakpastian ini membawa risiko tinggi bagi bank Syariah sebagai saluran pendanaan atau pembiayaan.

Risiko pembiayaan mengacu pada pinjaman yang sulit dilunasi karena faktor kesengajaan atau faktor eksternal di luar kemampuan atau kendali nasabah pembiayaan (Rachmadi Usman, 2012:291). Risiko pembiayaan menjadi sangat penting dalam risiko bank syariah, karena dengan adanya permasalahan nasabah peminjaman dana yang gagal bayar atau dalam melakukan pembayaran tidak sesuai dengan perjanjian akan memberikan pengaruh kerugian terhadap bank. Bank syariah dituntut untuk memiliki manajemen syariah yang handal untuk meminimalisir risiko pembiayaan.

Bank Syariah Mandiri yang salah satu tugasnya penyaluran dana kepada masyarakat yang membutuhkan dana, dalam hal itu Bank Syariah Mandiri memberikan fasilitas kredit untuk nasabah kredit yang dalam Bank Syariah Mandiri dikenal dengan istilah Pembiayaan. Pembiayaan merupakan suatu aktivitas penyaluran dana kepada pihak yang membutuhkan, untuk dipergunakan dalam aktivitas yang produktif maupun konsumtif (Muhammad, 2005:17).

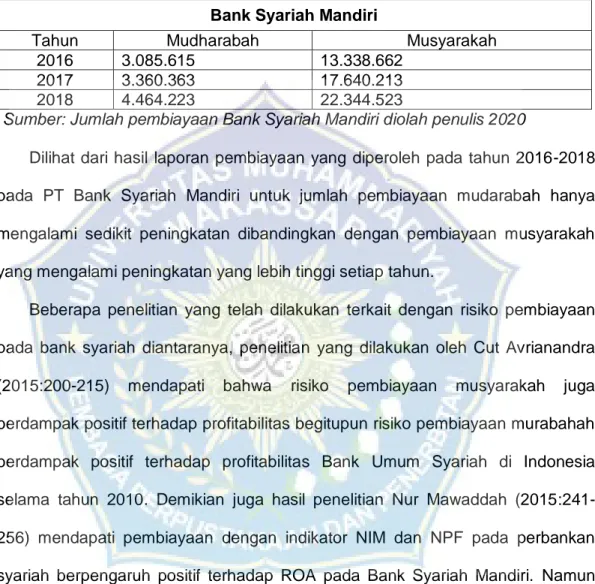

Berdasarkan data laporan keuangan pada Bank Syariah Mandiri yang terdaftar di OJK, terdapat aset pembiayaan bagi hasil selama 3 tahun terakhir yaitu pada tabel 1.1.

4

Tabel 1.1 Jumlah Pembiayaan Bagi Hasil Pada Bank Syariah Mandiri periode 2016-2018

Bank Syariah Mandiri

Tahun Mudharabah Musyarakah

2016 3.085.615 13.338.662

2017 3.360.363 17.640.213

2018 4.464.223 22.344.523

Sumber: Jumlah pembiayaan Bank Syariah Mandiri diolah penulis 2020

Dilihat dari hasil laporan pembiayaan yang diperoleh pada tahun 2016-2018 pada PT Bank Syariah Mandiri untuk jumlah pembiayaan mudarabah hanya mengalami sedikit peningkatan dibandingkan dengan pembiayaan musyarakah yang mengalami peningkatan yang lebih tinggi setiap tahun.

Beberapa penelitian yang telah dilakukan terkait dengan risiko pembiayaan pada bank syariah diantaranya, penelitian yang dilakukan oleh Cut Avrianandra (2015:200-215) mendapati bahwa risiko pembiayaan musyarakah juga berdampak positif terhadap profitabilitas begitupun risiko pembiayaan murabahah berdampak positif terhadap profitabilitas Bank Umum Syariah di Indonesia selama tahun 2010. Demikian juga hasil penelitian Nur Mawaddah (2015:241-256) mendapati pembiayaan dengan indikator NIM dan NPF pada perbankan syariah berpengaruh positif terhadap ROA pada Bank Syariah Mandiri. Namun hasil penelitian Nurafni (2015:112) mendapati risiko pembiayaan mudharabah dan musyarakah berdampak negative terhadap profitabilitas Bank Syariah di Indonesia 2011-2015.

Perbedaan hasil penelitian ini dengan beberapa penelitian terdahulu terletak pada rasio keuangan dan sampel penelitian, yang mendasari dilakukannya

penelitian dengan mencoba menguji pengaruh risiko pembiayaan terhadap kinerja keuangan menggunakan rasio keuangan yaitu ROA di Bank Syariah Mandiri, dengan judul: Pengaruh Risiko Pembiayaan Terhadap Kinerja

Keuangan Pada Bank Syariah Mandiri.

B. Rumusan Masalah :

Berdasarkan uraian latar belakang diatas, maka perumusan masalah dalam

penelitian ini adalah “Bagaimana pengaruh risiko pembiayaan terhadap kinerja keuangan pada Bank Syariah Mandiri”?

C. Tujuan Penelitian

Tujuan penelitian adalah untuk memperoleh jawaban dari rumusan masalah

yang diajukan dalam penelitian ini yang tidak lain adalah untuk mengetahui pengaruh risiko pembiayaan terhadap kinerja keuangan pada Bank Syariah Mandiri.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Secara teoritis, penelitian dapat memberikan tambahan referensi terhadap ilmu perbankan syariah yang berkaitan dengan risiko pembiayaan dan profitabilitas. Selain itu, berguna juga sebagai tambahan wawasan peneliti lain yang akan mengkaji lebih dalam mengenai perbankan syariah.

2. Hasil penelitian diharapkan menjadi bahan referensi untuk terus meningkatkan kinerja keuangan bank, terutama dalam pengelolaan pembiayaan pada bank serta sebagai bahan masukan untuk pengelolaan kinerja keuangan.

6

BAB II

TINJAUAN PUSTAKA

A. Bank Syariah

1. Pengertian Bank Syariah.

Bank Syariah adalah bank yang menjalankan kegiatan usahanya

berdasarkan prinsip syariah. Prinsip Syariah dijelaskan dalam Undang-Undang nomor 10 Tahun 1998, yaitu prinsip syariah adalah aturan perjanjian berdasarkan berdasarkan hukum islam antara bank dengan pihak lain untuk penyimpanan dana dan atau untuk pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (mudarabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

2. Landasan Hukum

Pada dasarnya, pendirian bank syariah mempunyai tujuan yang utama. Yaitu menghindari riba dan mengamalkan prinsip-prinsip syariah dalam perbankan. Dalam alquran, salah satu ayat yang menyinggung tentang pelarangan riba, QS. Ar-Rum:39 yang berbunyi:

ن ِّم مُت ۡيَتاَء ٓاَم َو ِِۖ َّللّٱ َدنِع ْاوُب ۡرَي َلََف ِساَّنلٱ ِل ََٰو ۡمَأ ٓيِف ْا َوُب ۡرَيِّل اٗب ِّر نِّم مُتۡيَتاَء ٓاَم َو

َنوُفِع ۡضُمۡلٱ ُمُه َكِئََٰٓل ْوُأَف ِ َّللّٱ َه ۡجَو َنوُدي ِرُت ٖة َٰوَكَز

Artinya: Dan sesuatu riba (tambahan) yang kamu berikan agar Dia bertambah pada harta manusia, Maka Riba itu tidak menambah pada sisi Allah, dan apa yang kamu berikan berupa zakat yang kamu maksud untuk mencapai keridhaan Allah, Maka (yang berbuat demikian) itulah orang-orang yang melipat gandakan (pahalanya).Hadist yang terkait dengan pelanggaran riba. Salah satunya yaitu: “Rasulullah SAW melaknat orang yang memakan riba, orang yang memberi makan riba, penulis dan saksi riba. Kemudian mereka bersabda: mereka semua adalah sama”.(HR. Muslim)

3. Fungsi Bank Syariah

1. Fungsi Bank Syariah

Dalam Undang-undang nomor 21 tahun 2008 tentang perbankan syariah, pasal 4 dijelaskan fungsi bank syariah yaitu:

a. Bank Syariah dan UUS wajib menjalankan fungsi menghimpun dan menyalurkan dana masyarakat.

b. Bank Syariah dan UUS dapat menjalankan fungsi sosial dalam bentuk lembaga baitul mal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah, atau dana sosial lainnya dan menyalurkan kepada organisasi pengelola zakat.

8

c. Bank Syariah dan UUS dapat menghimpun dana sosial yang berasal dari wakaf uang dan menyalurkannya kepada pengelola wakaf (nazbir) sesuai dengan kehendak pemberi wakaf (wakif)

4. Karakteristik Bank Syariah

Karakteristik bank syariah sebagai berikut :(Sumar’in, 2012:59)

a. Transaksi hanya dilakukan berdasarkan prinsip saling paham dan saling ridha,

b. Prinsip kebebasan bertransaksi diakui sepanjang objeknya halal dan tayib, c. Uang hanya berfungsi sebagai alat tukar dan satuan pengukuran nilai,

bukan sebagai komoditas,

d. tidak mengandung unsur riba, masir, gharar, kezaliman dan haram.

e. Tidak menganut prinsip nilai waktu dari uang (time value of money) karena keuntungan yang semua pihak tanpa merugikan pihak lain sehingga tidak diperkenankan menggunakan standar ganda harga untuk satu akad serta tidak menggunakan dua transaksi bersamaan yang berkaitan (ta‟luq) dalam satu akad,

f. Tidak ada distorsi harga melalui rekayasa permintaan (najasyi), maupun melalui rekayasa penawaran (ihtikar),

g. Tidak mengandung unsur kolusi dengan suap menyuap (risywah).

5. Prinsip Operasional Bank Syariah

Prinsip Syariah adalah aturan perjanjian berbasis Syariah antara bank

dengan pihak lain yang menyimpan atau menyediakan dana untuk kegiatan komersial atau kegiatan lainnya. Pembiayaan berdasarkan prinsip bagi hasil

(Mudharabah), berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari bank ke bank lain (ijarah wa itiqna) (Muhammad, 2005:21).

B. RISIKO PEMBIAYAAN

1. Pengertian Risiko Pembiayaan

Risiko pembiayaan didefinisikan sebagai risiko kerugian yang terkait dengan ketidakmampuan atau keengganan peminjam (borrower) untuk memenuhi kewajiban melunasi dana yang dipinjam secara penuh pada atau setelah tanggal jatuh tempo (Idroes, 2011:23). Sedangkan menurut (Ridho, 2018:1-19) Risiko pembiayaan adalah risiko di mana debitur atau pihak lain tidak memenuhi kewajibannya kepada bank. Risiko pembiayaan dapat timbul dari berbagai operasi fungsional bank, seperti pembiayaan penyedia dana, pembiayaan investasi dan pembiayaan perdagangan.

Kesimpulan dari risiko pembiayaan adalah di mana nasabah atau debitur tidak dapat melaksanakan kewajiban finansialnya sesuai dengan kontrak atau perjanjian yang disepakati. Alasan utama terjadinya risiko pembiayaan adalah bank atau Lembaga keuangan terlalu mudah memberikan pinjaman atau investasi karena terlalu banyak menggunakan likuiditas, sehingga penilaian pembiayaan tidak cukup akurat untuk memprediksi berbagai kemungkinan risiko komersial dari pembiayaannya (Zainul Arifin, 2006:19).

10

Adapun macam-macam risiko pembiayaan: a. Mudarabah

Menurut Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) No. 07/DSN-MUI/IV/2000 Mudarabah merupakan perjanjian pembiayaan usaha patungan di mana pihak pertama penyedia modal dan pihak kedua sebagai pengelola dana.

b. Musyarakah

Menurut Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) No. 08/DSN-MUI/IV/2000 Musyarakah merupakan pembiayaan perjanjian kerja sama antara banyak pihak dalam suatu usaha, semua pihak harus menyumbangkan modal tetapi kepentingan dan risiko harus dibagi sesuai perjanjian.

c. Murabahah

Murabahah adalah mencerminkan transaksi jual beli dengan harga jual merupakan akumulasi dari biaya-biaya yang telah dikeluarkan untuk mendatangkan objek transaksi atau harga pokok pembelian dengan tambahan keuntungan tertentu yang diinginkan penjual (margin), harga beli dan jumlah keuntungan yang diinginkan diketahui oleh pembeli (Veithzel Rivai, 2010:760).

2. Tujuan Pembiayaan

Adapun tujuan dari pembiayaan yaitu: a. Profitabilitas (Profitability)

Tujuannya untuk mendapatkan hasil pembiayaan berupa keuntungan dari usaha bersama, sehingga bank hanya akan membiayai usaha nasabah yang sudah ada yang mampu mengembalikan dana yang diterima.

b. Keamanan (Safety)

Sangat penting untuk memastikan keamanan layanan atau fasilitas yang diberikan untuk mencapai tujuan profitabilitas tanpa hambatan besar. Oleh karena itu, dengan adanya jaminan ini diharapkan manfaat yang diterima berupa produk atau jasa akan terjamin kembali sehingga hasil yang diinginkan dapat menjadi kenyataan (Veithzal Rivai, 2007:701-711).

3. Prinsip Analisis Pembiayaan

Prinsip merupakan kriteria dalam melakukan suatu Tindakan tertentu.

Prinsip analisis pembiayaan merupakan kriteria yang harus diperhatikan oleh personel pembiayaan bank Syariah dalam melakukan analisis pembiayaan. Umumnya prinsip analisis pembiayaan didasarkan pada rumus 5C, terkadang prinsip 5C ditambah 1C (Constraint) merupakan batasan yang menunjukkan adanya potensi hambatan bagi suatu usaha bisnis (Muhammad Ridwan, 2014:128).

12

a. Character (Karakter)

Sebelum menyalurkan dana kepada debitur, bank harus mengetahui dan yakin bahwa sifat atau kepribadian orang yang akan di danai benar-benar dapat diandalkan.

b. Capacity (kapasitas dan kemampuan)

Bank mengevaluasi sejauh mana hasil bisnis yang dicapai dapat menyelesaikan kewajibannya tepat waktu sesuai dengan kesepakatan. Evaluasi prospek termasuk kemampuan pemasaran dan teknis pengelolaan keuangan.

c. Capital (Modal)

Umumnya bank tidak mau mendanai bisnis 100% artinya setiap nasabah yang menawarkan pembiayaan juga harus menyediakan dana dari sumber lain untuk modal sendiri. Evaluasi dana dilakukan untuk menentukan status dana, sumber dana, dan penggunaan.

d. Collateral (jaminan)

Klien yang akan mengajukan pendanaan tidak hanya harus mengurangi risiko pendanaan, tetapi juga memberikan jaminan kepercayaan pada pendaan tersebut. Jaminan harus lebih dari jumlah yang didanai, dan jika tidak ada masalah saat memeriksa catatan jaminan, keamanan yang disimpan akan di gunakan sesegera mungkin.

Dalam menilai pembiayaan hendaknya juga dinilai kondisi ekonomi sekarang dan untuk masa depan sesuai sektor masing-masing. Dalam kondisi perekonomian yang kurang stabil, sebaiknya pemberian pembiayaan untuk sektor tertentu jangan di berikan terlebih dahulu dan kalaupun jadi di berikan sebaiknya juga melihat prospek usaha tersebut dimasa yang akan datang.

4. Kualitas Pembiayaan

Pembiayaan menurut kualitasnya pada hakikatnya didasarkan atas risiko kemungkinan terhadap kondisi dan kepatuhan nasabah pembiayaan dalam memenuhi kewajiban - kewajiban untuk membayar bagi hasil serta melunasi pembiayaannya. Jadi unsur utama dalam menentukan kualitas pembiayaan adalah waktu pembayaran bagi hasil dan angsuran maupun pelunasan pokok pembiayaan dan diperinci atas (Veithzal Rivai, 2008:33-37) :

a. Pembiayaan Lancar (Pass)

Pembiayaan yang digolongkan lancar apabila memenuhi kriteria antara lain: Pembayaran angsuran pokok dan bagi hasil tepat waktu, memiliki mutasi rekening yang aktif dan bagian dari pembiayaan yang dijamin dengan agunan tunai (cash collateral).

b. Perhatian Khusus (Special Mention)

Pembiayaan digolongkan pembiayaan dalam perhatian khusus apabila memenuhi kriteria: Terdapat tunggakan angsuran pokok atau bagi hasil yang belum melampaui sembilan puluh hari, perubahan akun yang

14

relatif aktif biasanya tidak bertentangan dengan kontrak yang telah di sepakati dan didukung oleh pinjaman baru.

c. Kurang Lancar (Substandard)

Pembiayaan diklasifikasikan sebagai pembiayaan bermasalah jika kriteria berikut terpenuhi : memiliki angsuran pokok dan pembagian bunga, sering terjadi cerukan, lonjakan rekening relatif rendah, pelanggaran kontrak lebih dari 90 hari, ada indikasi masalah keuangan yang dihadapi debitur dan dokumentasi pinjaman yang buruk.

d. Diragukan (Doubtful)

Jika kondisi berikut ini terjadi, diklasifikasikan sebagai pembiayaan mencurigakan : tunggakan pokok dan pembagian keuntungan, cerukan permanen, pelanggaran kontrak lebih dari 180 hari jatuh tempo, kapitalisasi bunga, dan lemahnya dokumen hukum yang mengikat perjanjian pembiayaan dan jaminan.

e. Macet (Loss)

Jika kondisi berikut ini terpenuhi, diklasifikasikan sebagai kredit macet: terdapat tunggakan suku bunga dan bagi hasil, kerugian operasional diakibatkan oleh pinjaman baru, dan jaminan tidak dibayarkan pada nilai wajar.

Menurut Ikatan Bankir Indonesia (2015:107-108) Pembiayaan adalah aset produktif di mana bank Syariah tidak dapat memperoleh kembali pembiayaan yang dialokasikan. Jika bank tidak dapat memperoleh kembali

pokok atau angsuran bunga dari pinjaman atau investasi yang telah dibuatnya, risiko pembiayaan akan muncul. Dalam hal ini, pembiayaan aset yang menguntungkan merupakan salah satu indikator evaluasi kinerja dan kesehatan bank Syariah. Bagian evaluasi aset pendapatan berfungsi sebagai indikator evaluasi kinerja dan Kesehatan bank termasuk jumlah kredit macet dan jumlah pembiayaan yang diberikan.

Salah satu rasio yang digunakan mengukur risiko pembiayaan adalah Non Performing Financing (NPF). Bank Indonesia menginstruksikan NPF mematuhi ketentuan sistem penilaian kesehatan bank berdasarkan Syariah dalam laporan tahunan Bank Nasional SE BI No. 9/24/Dpbs 2007, yang dirumuskan sebagai berikut :

Rasio ini digunakan untuk mengukur tingkat pembiayaan bermasalah yang dihadapi bank syariah. Di mana semakin tinggi rasio ini maka menunjukkan kualitas pembiayaan bank syari’ah semakin buruk begitu pun sebaliknya.

Tabel 2.1

Kriteria Kesehatan Non Performing Financing (NPF)

No NILAI NPF Predikat 1 Sehat 2 Sehat 3 Cukup Sehat 4 Kurang Sehat 5 Tidak Sehat Sumber: SE BI No 9/24/Dpbs 2007

16

C. Kinerja Keuangan

Kinerja adalah melakukan pekerjaan dan hasil yang dicapai dari

pekerjaan tersebut (Wibowo, 2011:324). Menurut Stoner dan Indra

Prasetyo (2008:164-174) Kinerja adalah ukuran seberapa efisien dan

efektif seorang manajer atau sebuah organisasi itu mencapai tujuan yang

memadai. Kinerja keuangan adalah penilaian tingkat efisiensi dan

produktivitas yang dilakukan secara berkala atas dasar laporan

manajemen dan laporan keuangan yang merupakan pencerminan prestasi

yang dicapai perusahaan.

D. Profitabilitas

1. Pengertian Profitabilitas

Profitabilitas merupakan hasil dari kebijaksanaan yang diambil oleh manajemen. Rasio keuntungan untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh perusahaan. Semakin besar tingkat keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaan (Sutrisno, 2005:255). Beberapa rasio profitabilitas, diantaranya yaitu:

a. Return On Asset (ROA)

ROA merupakan rasio yang digunakan untuk mengetahui kemampuan bank dalam mengelola dananya secara keseluruhan untuk berinvestasi pada aset yang menguntungkan (Muhammad,2013:180). Adapun rumus ROA adalah:

b. Return On Investment (ROI)

Rasio ini menunjukkan persentase laba bersih yang diperoleh, diukur dengan ekuitas, semakin besar rasionya maka semakin baik. Adapun rumus ROI adalah :

Dalam penelitian ini, penulis hanya berfokus pada ROA yang di mana rasio ini untuk mengukur kemampuan perusahaan menghasilkan laba pada masa lalu, hal ini dapat diproyeksikan ke masa depan untuk melihat kemampuan perbankan menghasilkan laba pada masa-masa yang akan datang.

Standar ROA untuk kegiatan perbankan sesuai dengan Ketentuan Bank Indonesia No.6/10/2004 tentang sistem penilaian keandalan bank, dapat dilihat pada tabel 2.1:

Tabel 2.2

Penilaian Atas Kesehatan Bank PERINGKAT STANDAR 1 2 3 4 KRITERIA Perolehan laba sangat Perolehan laba tinggi. Perolehan laba cukup Perolehan laba sangat

18

tinggi. tinggi. rendah atau

cenderung mengalami kerugian.

Sumber: Surat Edaran Bank Indonesia No. 6/10/2004

E. Tinjauan Empiris

Dalam penelitian ini peneliti merujuk pada penelitian serta jurnal - jurnal yang

membahas topik yang sama sebagai sumber referensi dan tinjauan pustaka pada penelitian yang akan dilakukan dapat dilihat pada tabel 2.3 :

Tabel 2.3 Penelitian Terdahulu

No Nama Peneliti dan Tahun Penelitian Judul Penelitian Variabel

Penelitian Hasil Penelitian

1 Cut Afrianandra (2015) Pengaruh Risiko Pembiayaan Musyarakah dan Risiko Pembiayaan Murabahah Terhadap Profitabilitas Variabel Dependen: Profitabilitas Variabel Independen: Risiko Pembiayaan Mudharabah dan Risiko Pembiayaan Musyarakah 1. Risiko pembiayaan musyarakah secara simultan berpengaruh positif terhadap profitabilitas 2. Risiko pembiayaan murabahah berpengaruh positif terhadap profitabilitas pada bank umum syariah di Indonesia periode 2010

Sulistiyowati (2015) Risiko Pembiayaan Mudharabah dan Musyarakah Terhadap Profitabilitas Bank Syariah di Indonesia Tahun 2011-2015 Profitabilitas Independen: Risiko Pembiayaan Mudharabah,Risiko Pembiayaan Musyarakah pembiayaan mudharabah berpengaruh negatif terhadap profitabilitas. 2. Risiko pembiayaan musyarakah berpengaruh negatif terhadap profitabilitas perbankan syariah. 3 Nur Mawadah (2015) Faktor-faktor Yang Mempengaruhi Profitabilitas Bank Syariah Mandiri Dependen: Return On Asset (ROA) Independen: Pembiayaan,Net Interest Margin (NIM) Intervenin: Non Performing Finance (NPF) 1. Pembiayaan berpengaruh langsung terhadap ROA 2. NIM berpengaruh terhadap ROA 3. NPF berpengaruh terhadap ROA 4. Pembiayaan berpengaruh tidak langsung terhadap NPF 4 Fahrul F, et al (2012) Pengaruh Tingkat Risiko Pembiayaan Musyarakah dan Pembiayaan Murabahah Terhadap Tingkat Profitabilitas. Bank Syariah Dependen: Profitabilitas Independen: Risiko Pembiayaan Mudharabah dan Risiko Pembiayaan Murabahah 1. Risiko pembiayaan musyarakah dan risiko pembiayaan murabahah secara bersama-sama {simultan} berpengaruh

20 terhadap tingkat profitabilitas bank syariah. 2. Pengujian parsial menunjukka n bahwa risiko pembiayaan musyarakah berpengaruh terhadap tingkat profitabilitas bank syariah. 3. Secara parsial memperlihat kan bahwa risiko pembiayaan murabahah berpengaruh terhadap tingkat profitabilitas bank syariah. 5 Maesun,et al (2016) Pengaruh Bagi Hasil dan NON Perfoming Financing (NPF)Terhadap Total Pembiayaan Bagi Hasil Dependen: Total Pembiayaan Bagi Hasil Independen: Bagi Hasil dan NON Performing Financing (NPF) 1. Bagi hasil berpengaruh signifikan secara parsial terhadap total pembiayaan bagi hasil. 2. NPF berpengaruh positif dan signifikan secara parsial

terhadap total pembiayaan bagi hasil. 3. Secara bersama-sama variabel bagi hasil dan NPF berpengaruh signifikan terhadap total pembiayaan bagi hasil. Sumber: Data Diolah Penulis 2020

Berdasarkan tabel 2.3, diantaranya yaitu hasil penelitian yang dilakukan oleh Cut Afrianandra (2015:200-215). Pengaruh risiko pembiayaan musyarakah dan risiko pembiayaan murabahah terhadap profitabilitas pada Bank Umum Syariah di Indonesia. Hasil penelitian mendapati risiko pembiayaan musyarakah, dan risiko pembiayaan murabahah secara bersama-sama berpengaruh terhadap profitabilitas pada bank umu syariah di Indonesia periode 2010-2012. Risiko pembiayaan musyarakah dan risiko pembiayaan murabahah berpengaruh positif terhadap profitabilitas pada bank umum syariah di Indonesia periode 2010-2012.

Nurafni Sulistiyowati (2015:112-114). Pengaruh risiko pembiayaan mudarabah dan musyarakah pada Bank Umum Syariah dan Unit Usaha Syariah periode 2011-2015. Hasil penelitian mendapati bahwa tingkat risiko pembiayaan mudarabah terbesar diketahui dari persentase VaR (mean) sebesar 3.5%. Nilai VaR (zero) pembiayaan mudarabah bernilai negatif mengindikasikan potensi profitabilitas. Tingkat risiko pembiayaan musyarakah terbesar diketahui dari

22

persentase VaR (mean) sebesar 1.88%. Nilai VaR (zero) pembiayaan musyarakah bernilai negatif mengindikasikan potensi profitabilitas. Tingkat profitabilitas perbankan syariah yang diketahui dari rasio ROA berfluktuasi setiap periode. Rata-rata nilai rasio ROA selama periode 2011-2015 sebesar 0.79%.

Nur Mawaddah (2015:241-256). Faktor-faktor yang mempengaruhi profitabilitas Bank Syariah. Hasil penelitian mendapati bahwa pembiayaan berpengaruh positif terhadap ROA sebesar 2.45%. NIM berpengaruh positif terhadap ROA sebesar 6,45%. NFP berpengaruh positif terhadap ROA sebesar 4.32%. Pembiayaan berpengaruh negatif terhadap NPF sebesar 2.77%. NIM berpengaruh negatif terhadap NPF sebesar 2.77%. Berdasarkan kesimpulan tersebut dapat dijelaskan bahwa variasi ROA paling dominan dipengaruhi secara positif oleh pembiayaan dan NIM. Sedangkan pembiayaan dan NIM berpengaruh negatif pada NPF

Fahrul (2012:76-85). Pengaruh tingkat risiko pembiayaan musyarakah dan pembiayaan murabahah terhadap tingkat profitabilitas Bank Syariah (Studi pada Bank Aceh Syariah cabang Banda Aceh). Hasil penelitian mendapati bahwa risiko pembiayaan musyarakah dan risiko pembiayaan murabahah baik pengujian secara parsial maupun secara simultan berpengaruh positif terhadap tingkat profitabilitas bank syariah Banda Aceh.

Maesun (2016:34-59). Dampak bagi hasil dan NPF terhadap pendanaan. Hasil penelitian secara keseluruhan mendapati bahwa secara parsial variabel bagi hasil berpengaruh positif terhadap total pembayaran bagi hasil, sedangkan untuk variabel NPF berpengaruh negatif terhadap total pembiayaan bagi hasil.

Sementara itu, karena tingkat signifikansi lebih kecil dari 0.05 maka kedua variabel bagi hasil dan NPF berpengaruh terhadap total pembiayaan bagi hasil.

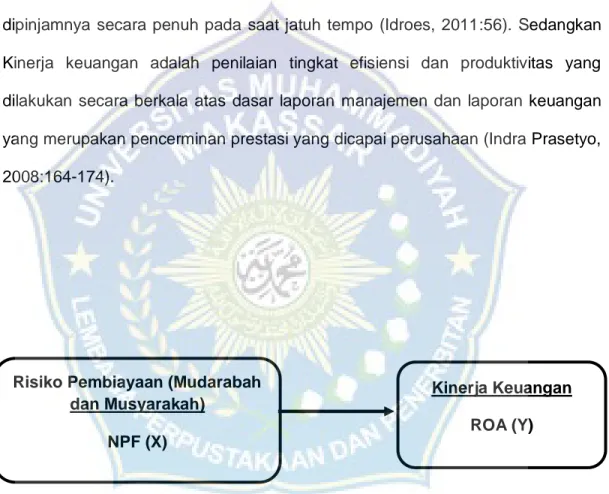

F. Kerangka Pikir

Risiko pembiayaan didefinisikan sebagai risiko kerugian Ketika peminjam tidak dapat atau tidak mau menghapus kewajiban pembayaran kembali dan yang dipinjamnya secara penuh pada saat jatuh tempo (Idroes, 2011:56). Sedangkan Kinerja keuangan adalah penilaian tingkat efisiensi dan produktivitas yang dilakukan secara berkala atas dasar laporan manajemen dan laporan keuangan yang merupakan pencerminan prestasi yang dicapai perusahaan (Indra Prasetyo, 2008:164-174).

Gambar 2.1 Kerangka Pikir

Berdasarkan kerangka pikir pada gambar 2.1 maka dapat dijelaskan bahwa variabel penelitian ini terdiri dari variabel X tentang risiko pembiayaan (mudarabah dan musyarakah) dengan rasio NPF dan variabel Y tentang kinerja keuangan yang diukur dengan menggunakan rasio profitabilitas yaitu (ROA).

Risiko Pembiayaan (Mudarabah dan Musyarakah)

NPF (X)

Kinerja Keuangan

24

G. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, di mana dalam rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan (Sugiyono,2014:96). Hipotesis dalam penelitian ini didasarkan pada rumusan masalah untuk menguji apakah risiko pembiayaan berpengaruh terhadap kinerja keuangan Bank Syariah Mandiri, hipotesisnya yaitu “Diduga terdapat pengaruh risiko pembiayaan pada kinerja keuangan Bank Syariah Mandiri”

25

BAB III

METODE PENELITIAN

A. Jenis dan Sumber Data

1. Jenis Penelitian

Penelitian ini menggunakan metode penelitian kuantitatif. Metode kuantitatif merupakan salah satu metode penelitian yang dapat diartikan sebagai metode penyajian data dalam bentuk digital, secara sekilas mudah dipahami atau dibandingkan satusama lain untuk menguji hipotesis yang telah ditetapkan (Sugiyono, 2017:9).

2. Sumber Data

Sumber data adalah segala sesuatu yang dapat memberikan informasi mengenai data. Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah sumber data yang tidak langsung memberikan data kepada pengumpul data. Dalam penelitian ini yang menjadi sumber data sekunder adalah literatur, artikel, jurnal, serta situs di internet yang berkenaan dengan penelitian yang dilakukan (Sugiyono, 2017:9).

B. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya Sugiyono (2017:80).

26

Sampel adalah bagian dari jumlah atau karakteristik tertentu yang dimiliki oleh populasi tersebut dari suatu populasi tersebut (Sugiyono, 2017:80). Sampel yang akan diambil dalam penelitian ini sesuai dengan metode yang berlaku sehingga betul-betul representatif sampel dari penelitian ini adalah bagian dari jumlah populasi. Populasi dan sampel dalam penelitian ini adalah data laporan keuangan dari bulan Januari sampai dengan Desember tahun 2016-2018 yang di publikasi oleh Bank Syariah Mandiri.

Metode pengambilan sampel adalah suatu teknik dalam penarikan atau pengambilan sampel penelitian. Metode pengambilan sampel dalam penelitian ini adalah metode time series design, yaitu teknik statistik yang menggunakan data historis terakumulasi selama periode waktu. Metode time series berasumsi bahwa pola historis diidentifikasi atau tren permintaan dari waktu ke waktu akan berulang (Russel dan Taylor, 2010).

Sampel dari penelitian ini sesuai dengan desain penelitian yaitu data publikasi dari bulan Januari sampai Desember laporan keuangan Bank Syariah Mandiri Tahun 2016-2018 yaitu sebanyak 12 sampel. Walaupun penelitian ini menggunakan sampel < 30, namun menurut De Winter (2013) penggunaan sampel kecil dapat diterapkan dalam penelitian dan dapat dilakukan uji statistic atau uji-t selama dampak sampel yang diharapkan besar dan datanya berdistribusi normal.

C. Metode Pengumpulan Data

1. Dokumentasi

Teknik Dokumentasi yaitu bagaimana mencari data atau informasi mengenai hal - hal atau variabel berupa catatan, buku, makalah, atau artikel, jurnal, dan sebagainya (Azizah, 2017:17). Penelitian ini menggunakan data sekunder berupa laporan keuangan publikasi.

2. Studi Pustaka

Studi pustaka adalah teknik pengumpulan data dengan mengadakan studi penelaah terhadap buku - buku, literatur - literatur, catatan - catatan, dan laporan - laporan yang ada hubungannya dengan masalah yang dipecahkan (Moh Nazir, 2013:93).

D. Definisi Operasional

Variabel penelitian yang digunakan dalam penelitian ini dapat dilihat pada tabel 3.1.

Dalam penelitian ini terdapat dua variabel yaitu variabel bebas risiko pembiayaan dan variabel terikat profitabilitas. Indeks pemilihan risiko pembiayaan adalah NPF sebagai variabel (X) dan variabel profitabilitas yaitu ROA sebagai variabel (Y).

Tabel 3.1

Variabel dan Indikator Penelitian

No. Variabel Definisi Indikator Skala

1. Non Performing Financing (NPF) Rasio perbandingan antara jumlah

pembiayaan yang dimiliki bank. Rasio ini dipergunakan untuk Total pembiayaan Kurang lancer Diragukan Rasio

28

mengukur kemampuan bank dalam mengukur risiko kegagalan pengembalian

pembiayaan atau kredit kepada debitur.

Macet

2. Return On Asset (ROA)

Rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan tingkat aset yang dimiliki perusahaan

Laba bersih

Asset

Rasio

Sumber: Data Diolah Penulis 2020

E. Metode Analisis Data

1. Uji Asumsi Klasik

Uji asumsi klasik digunakan dalam penelitian ini. Uji asumsi klasik ini bertujuan untuk mengetahui dan menguji kelayakan model regresi yang digunakan dalam penelitian ini. Pengujian ini juga dimaksudkan untuk memastikan bahwa regresi yang digunakan bebas dari Multikolinearitas dan Heteroskedastisitas serta data yang dihasilkan terdistribusi dengan baik (Ghozali, 2013:96).

a. Uji Normalitas

Model regresi yang baik adalah model yang memiliki distribusi data normal atau mendekati normal. Metode yang dapat digunakan adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusannya adalah : 1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas (Ghozali, 2013:160-164).

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2013:105). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Untuk mendeteksi ada atau tidaknya multikolinieritas, dapat dilihat dari nilai tolerance dan lawannya variance inflation factor (VIF). Nilai cutoff yang umum dipakai untuk menunjukkan tidak adanya multikolinieritas adalah nilai tolerance >0,10 atau sama dengan nilai VIF <10,00.

3. Uji Heteroskedastisitas

Uji heteroskedatisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Jika variance dari residual satu pengamat ke pengamat lain tetap, maka disebut homoskedatisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2013:139).

4. Uji Hipotesis

Hipotesis penelitian ini akan diuji menggunakan uji parsial untuk

30

variabel terikat, sedangkan untuk menguji besarnya kontribusi variabel bebas independen terhadap variabel terikat dilakukan uji koefisien determinasi. a. Uji Parsial (Uji – t)

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh suatu variabel independen secara parsial (individual) terhadap variasi variabel dependen (Ghozali, 2013:98). Kriteria pengambilan keputusannya adalah :

1) Jika nilai t hitung < t tabel dan sig > 0,05 maka artinya variabel bebas secara parsial tidak mempengaruhi variabel terikat secara signifikan. 2) Jika nilai t hitung > t tabel dan sig < 0,05, maka artinya variabel bebas

secara parsial mempengaruhi variabel terikat secara signifikan. b. Uji Koefisien Determinasi

Koefisien determinasi digunakan secara keseluruhan untuk menggambarkan kekuatan korelasi antara variabel independen dan dependen. Nilai korelasi berkisar dari 0 hingga 1. Artinya, nilai 0 adalah hubungan yang lemah dan nilai 1 adalah hubungan yang kuat.

Menentukan kontribusi variabel independen terhadap variabel dependen dapat dilihat pada adjusted R square (Sarwono dan Ely, 2010 :194). Koefisien determinasi (R2) pada dasarnya mengukur sejauh mana kemampuan model untuk menginterpretasikan variabel dependen. Jika nilai R2 rendah artinya kemampuan menginterpretasikan variabel dependen dari variabel independen sangat terbatas. Sedangkan nilai yang mendekati 1

variabel independen yang menyediakan hampir semua informasi yang diperlukan untuk memprediksi tingjat perubahan (Ghozali, 2013:97).

5. Analisis Linear Sederhana

Dalam penelitian ini, menggunakan analisis statistik regresi linier sederhana persamaan yang digunakan adalah :

Keterangan :

Y = Kinerja keuangan (ROA) a = Konstanta

= Koefesien regresi

32

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Sejarah Singkat PT Bank Syariah Mandiri (BSM)

Bank Syariah Mandiri adalah lembaga perbankan di Indonesia berdiri pada tahun 1999. Kehadiran Bank Syariah Mandiri sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter tahun 1997-1998. Seperti kita ketahui Bersama, krisis ekonomi dan mata uang sejak tahun 1997 terdiri dari berbagai krisis yang beraneka segi termasuk arena politik nasional, yang sangat berdampak buruk pada semua aspek kehidupan masyarakat. Dalam kondisi demikian, industri perbankan nasional mengalami krisis yang luar biasa, pemerintah akhirnya melakukan Tindakan rektrukturasi dan rekapitulasi beberapa bank di Indonesia.

Bersamaan dengan itu, pada tanggal 31 Juli 1999 pemerintah menggabungkan empat bank (Bank Dagang Negara, Bank Daya, Bank Exim dan Bapindo) menjadi bank baru yaitu PT Bank Mandiri (Persero). Kebijakan merger tersebut juga sejalan dengan di tetapkannya PT Bank Mandiri (Persero) Tbk sebagai pemegang baru BSB. Sebagai hasil dari keputusan merger, Bank Mandiri mengembangkan dan membentuk Kelompok Pengembangan Bank Syariah. Tim ini dibentuk untuk merespon berlakunya Undang-Undang No. 10 Tahun 1998, untuk mengembangkan perbankan

Syariah di grup Bank Mandiri yang memberikan kesempatan kepada bank umum untuk melayani transaksi syariha (Dual Banking System).

Pengembangan Perbankan Syariah mengatakan implementasi kebijakan tepat waktu untuk mengubah PT Bank Susila Bakti dari bank swasta menjadi bank Syariah, oleh karena itu, Pengembangan Perbankan Syariah segera Menyusun rencana dan infrastruktur agar transisi BSB dari bank menjadi operasional bank berjalan. Berdasarkan prinsip Syariah dengan nama PT Bank Syariah Mandiri sebagaimana dijelaskan dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999. Transformasi operasional bisnis BSB menjadi Bank Niaga Syariah disetujui oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/KEP.BI/1999, 25 Oktober 1999. Bank Indonesia menyetujui perubahan nama menjadi PT Bank Syariah Mandiri dengan surat keputusan Deputi Guberbur Senior Bank Indonesia No.1/1/KEP.DGS/1999. Setelah peresmian dan pengakuan hukum, PT Bank Syariah Mandiri resmi dibuka pada hari Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

2. Visi dan Misi Bank Syariah Mandiri (BSM) a) Visi

Bank Syariah Terdepan dan Modern. b) Misi

1) Mewujudkan pertumbuhan dan keuntungan diatas rata - rata industri yang berkesinambungan.

34

2) Meningkatkan kualitas produk dan layanan berbasis teknologi yang melampaui harapan nasabah.

3) Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan pada segmen ritel.

4) Mengembangkan bisnis atas dasar nilai-nilai syariah universal.

5) Mengembangkan manajemen talenta dan lingkungan kerja yang sehat. 6) Meningkatkan kepedulian terhadap masyarakat dan lingkung.

3. Deskripsi Data Penelitian

Data diperoleh dari Laporan Keuangan Triwulan PT Bank Syariah Mandiri

tahun 2016 sampai 2018. Data yang digunakan yaitu kinerja keuangan berdasarkan rasio ROA, dan data risiko pembiayaan mudarabah dan musyarakah yaitu berdasarkan rasio NPF. Penelitian ini terbatas yaitu dari Bulan Maret 2016 sampai dengan Desember 2018. Data dari tahun 2016 sampai 2018 dapat dilihat pada tabel 4.1 dibawah:

Tabel 4.1

Laporan Keuangan Tahunan BSM Periode 2016-2018

NO Tahun Bulan NPF ROA

1 2016 Maret 0.26 0.56

2 Juni 0.31 0.62

3 September 0.30 0.60

4 Desember 0.29 0.56

6 Juni 0.26 0.59 7 September 0.26 0.56 8 Desember 0.22 0.59 9 2018 Maret 0.20 0.79 10 Juni 0.22 0.89 11 September 0.20 0.95 12 Desember 0.13 0.88

Sumber : data diolah 2020

B. Hasil Penelitian

1. Uji Asumsi Klasik

a. Uji Normalitas

Tujuan dari uji normalitas adalah untuk menentukan apakah nilai sisa (residu) berdistribusi normal. Model regresi yang baik memiliki nilai sisa yang biasanya terdistribusi. Dalam penelitian ini menggunakan analisis uji Kolmogorov-Smirnov yang merupakan bagian dari uji asumsi klasik. Dasar pengambilan keputusan uji normalitas: jika nilai signifikansi > 0.05 maka nilai residu berdistribusi normal sedangkan jika nilai signifikansi < 0.05 maka nilai residu tidak terdistribusi normal.

Tabel 4.2

Uji Normalitas Kolomogrov - Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 12

36

Std. Deviation .09849765

Most Extreme Differences Absolute .173

Positive .173

Negative -.113

Test Statistic .173

Asymp. Sig. (2-tailed) .200

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance. Sumber: Data diolah menggunakan SPSS

Berdasarkan tabel 4.2 data pengujian menunjukkan bahwa nilai kritis berada pada kisaran 0.200 yang merupakan nilai signifikansi (Asymp.sig. 2-tailed) 0.200 > 0.05 maka dapat disimpulkan bahwa nilai residu berdistribusi normal, sehingga pengukuran akurasi sampel yang digunakan meskipun < 30 tercapai, sesuai saran De Winter (2013), jika menggunakan sampel kecil dalam uji statistik datanya harus normal.

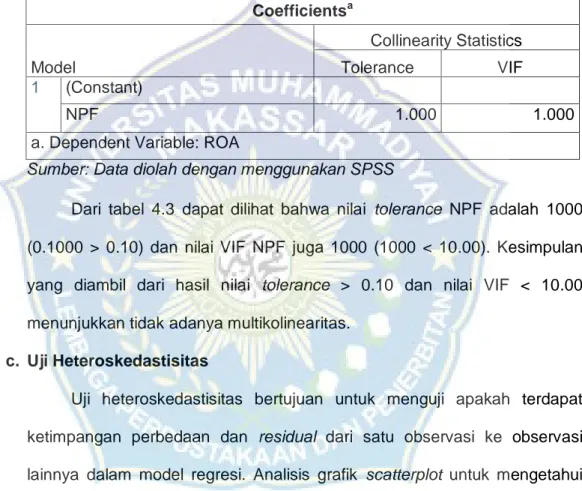

b. Uji Multikolinearitas

Pengujian multikolinearitas merupakan bagian dari uji asumsi klasik untuk analisis lienar sederhana. Pengujian multikolinearitas bertujuan untuk mengetahui ada tidaknya korelasi atau korelasi yang kuat antara variabel bebas dengan model regresi yang baik, yang ditandai dengan tidak adanya gejala multikolinearitas. Metode yang digunakan untuk mengetahui ada atau tidaknya gejala multikolinearitas adalah Tolerance dan VIF (Variance Inflation Factor). Dasar pengambilan keputusan dalam uji multikolinearitas yaitu: jika nilai Tolerance (T) lebih besar > dari 0.10 maka artinya tidak

terjadi multikolinearitas dan jika nilai VIF lebih kecil < dari 10.00 maka artinya tidak terjadi multikolinearitas begitupun sebaliknya.

Tabel 4.3 Uji Multikolinearitas Coefficientsa Model Collinearity Statistics Tolerance VIF 1 (Constant) NPF 1.000 1.000

a. Dependent Variable: ROA

Sumber: Data diolah dengan menggunakan SPSS

Dari tabel 4.3 dapat dilihat bahwa nilai tolerance NPF adalah 1000 (0.1000 > 0.10) dan nilai VIF NPF juga 1000 (1000 < 10.00). Kesimpulan yang diambil dari hasil nilai tolerance > 0.10 dan nilai VIF < 10.00 menunjukkan tidak adanya multikolinearitas.

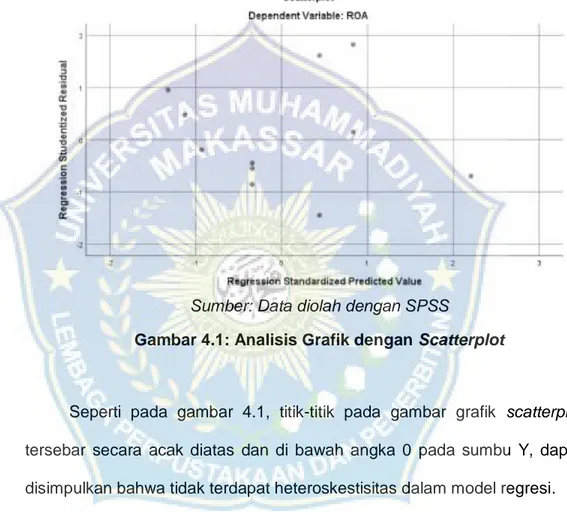

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah terdapat ketimpangan perbedaan dan residual dari satu observasi ke observasi lainnya dalam model regresi. Analisis grafik scatterplot untuk mengetahui ada tidaknya heteroskedastisitas dengan melihat gambar. Jika titik-titik tersebut tersebar diatas dan di bawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas. Gambar analisis grafik scatterplot dapat dilihat pada gambar 4.1.

38

a. Analisis Grafik dengan Scatterplot

Sumber: Data diolah dengan SPSS

Gambar 4.1: Analisis Grafik dengan Scatterplot

Seperti pada gambar 4.1, titik-titik pada gambar grafik scatterplot tersebar secara acak diatas dan di bawah angka 0 pada sumbu Y, dapat disimpulkan bahwa tidak terdapat heteroskestisitas dalam model regresi.

2. Uji Hipotesis

a. Uji T (Parsial)

Uji T (parsial) pada dasarnya menunjukkan bahwa pada tingkat signifikansi 0.05 diuji tingkat pengaruh suatu variabel penjelas atau variabel bebas dalam menjelaskan perubahan variabel terikat. Ketentuan pengujian hipotesis:

“Terdapat pengaruh risiko pembiayaan terhadap kinerja keuangan”.

b. Dasar Pengambilan Keputusan

1) Jika nilai sig < 0.05 atau T hitung > T tabel maka terdapat pengaruh variabel X terhadap variabel Y.

2) Jika nilai sig > 0.05 atau T hitung < T tabel maka tidak terdapat pengaruh variabel X terdapat variabel Y.

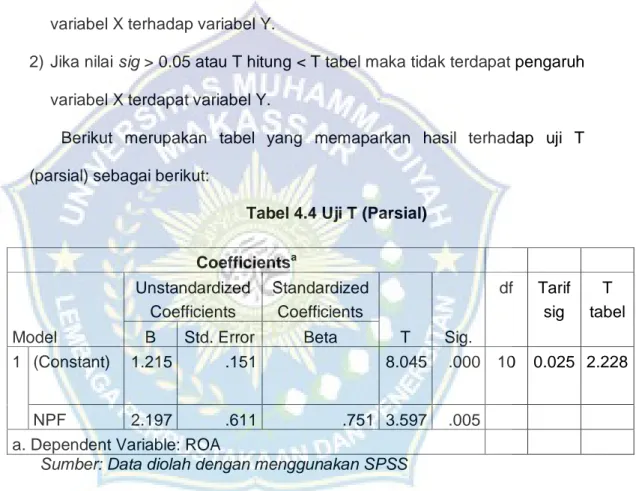

Berikut merupakan tabel yang memaparkan hasil terhadap uji T (parsial) sebagai berikut:

Tabel 4.4 Uji T (Parsial)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. df Tarif sig T tabel B Std. Error Beta 1 (Constant) 1.215 .151 8.045 .000 10 0.025 2.228 NPF 2.197 .611 .751 3.597 .005

a. Dependent Variable: ROA

Sumber: Data diolah dengan menggunakan SPSS

Untuk mengetahui apakah variabel X memiliki pengaruh terhadap variabel Y maka perlu dibandingkan dengan hasil nilai T tabel yaitu dengan rumus sebagai berikut:

T tabel = t (a / 2: n-k-1) = t (0.025:10) = 2.228 Keterangan:

40

a : Profitability (0.05/2 = 0.025) n : Jumlah sampel penelitian (12) k : Jumlah variabel X

Berdasarkan tabel 4.4 diatas dapat disimpulkan bahwa hasil uji T menunjukkan nilai signifikan (sig) untuk X Risiko Pembiayaan mudarabah dan musyarakah (NPF) terhadap Y Kinerja Keuangan (ROA) sebesar 0.005 < 0.05 dan nilai T hitung 3.597 > 2.228 sehingga dapat disimpulkan bahwa terdapat pengaruh variabel X terhadap Y. hasil ini juga membuktikan dengan sampel < 30 diperoleh data yang signifikan.

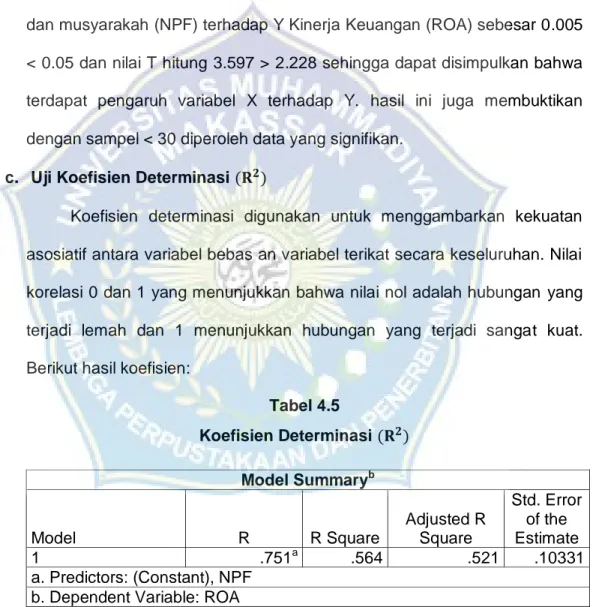

c. Uji Koefisien Determinasi

Koefisien determinasi digunakan untuk menggambarkan kekuatan asosiatif antara variabel bebas an variabel terikat secara keseluruhan. Nilai korelasi 0 dan 1 yang menunjukkan bahwa nilai nol adalah hubungan yang terjadi lemah dan 1 menunjukkan hubungan yang terjadi sangat kuat. Berikut hasil koefisien:

Tabel 4.5 Koefisien Determinasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .751a .564 .521 .10331 a. Predictors: (Constant), NPF b. Dependent Variable: ROA

Sumber : Data diolah dengan menggunakan SPSS

Berdasarkan tabel 4.5 dapat disimpulkan bahwa nilai R Square sebesar 0,564 yang artinya pengaruh variabel X terhadap variabel Y

sebesar 56,4%. Dengan demikian dapat dikatakan bahwa pengaruh risiko pembiayaan terhadap kinerja keuangan koefisien determinasi (R2) adalah sedang. 43,6% sisanya dipengaruhi oleh variabel lain yang tidak termasuk dalam penelitian.

3. Analisis Regresi Linear Sederhana

Analisis regresi merupakan studi mengenai ketergantungan variabel

dependen dengan satu a tau lebih variabel independen. Analisis regresi linear sederhana digunakan untuk menganalisis pengaruh variabel bebas yaitu risiko pembiayaan mudarabah dan musyarakah (X) terhadap variabel terikat yaitu kinerja keuangan (Y).

Hasil regresi linear sederhana pada penelitian ini dapat dilihat pada tabel

4.6 sebagai berikut:

Tabel 4.6

Analisis Regresi Linear Sederhana

Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients T Sig. B Std. Error Beta 1 (Constant) 1.215 .151 8.045 .000 NPF 2.197 .611 .751 3.597 .005

a. Dependent Variable: ROA

42

Cara menyusun hasil regresi linear sederhana menggunakan persamaan berikut:

Y = a + b +X + e Y = 1.215 + 2.197 + e Keterangan

Y : Kinerja keuangan (ROA)

a : Konstanta

: Koefisien regresi

X : Risiko Pembiayaan (NPF)

e : error terms atau faktor pengganggu

Berdasarkan hasil pada tabel 4.6 dan rumusan regresi linear sederhana dapat disimpulkan bahwa konstanta positif sebesar 1.215 yang menunjukkan bahwa terdapat hubungan langsung antara variabel X dengan variabel Y, jika variabel risiko pembiayaan (NPF) dianggap konstan (0), maka kinerja keuangan (ROA) meningkat menjadi 1.215 pada tahun 2016-2018.

C. Pembahasan

Pengaruh Risiko Pembiayaan (NPF) Terhadap Kinerja Keuangan (ROA)

Berdasarkan tabel 4.6 diperoleh hasil bahwa nilai signifikansi 0.005 < 0.05 yang berarti risiko pembiayaan mudarabah dan musyarakah (NPF) berpengaruh terhadap kinerja keuangan (ROA). Hal ini menunjukkan hipotesis diterima. Hasil penelitian ini membuktikan dan mendukung penelitian De Winter (2013) bahwa dengan sampel kecil sebanyak n= 12 < n= 30 dapat menghasilkan pengaruh

yang signifikan terhadap populasi yaitu = 56,4% sehingga layak diterima. Hasil penelitian ini juga mendukung penelitian yang dilakukan oleh Cut Afrianandra (2015:200-215) dan Fahrul (2012:76-85) yang menyatakan bahwa risiko pembiayaan musyarakah dan risiko pembiayaan murabahah berpengaruh positif terhadap profitabilitas pada bank umum syariah di Indonesia periode 2010. Sedangkan hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Nurafni Sulistiyowa (2015:112-114) yang mendapati risiko pembiayaan mudarabah dan musyarakah berpengaruh negarif terhadap profitabilitas perbankan syariah periode tahun 2011-2015. Demikian juga hasil penelitian yang dilakukan oleh Nurmawadah (2015:241-256) menyatakan bahwa pembiayaan, NIM, NPF dan pembiayaan berpengaruh tidak langsung terhadap ROA. Sedangkan Hasil penelitian Maesun (2016:34-59), menyatakan bahwa bagi hasil, NPF berpengaruh terhadap total pembiayaan bagi hasil dan berpengaruh signifikan terhadap total pembiayaan bagi hasil. Di mana hasil penelitian ini menunjukkan bahwa risiko pembiayaan menjadi pengaruh terhadap profitabilitas bank syariah, karena dengan adanya permasalahan nasabah yang tidak sesuai kesepakatan pembiayaan maka akan berdampak kerugian pada profitabilitas bank.

Risiko pembiayaan yang diterima perbankan syariah merupakan salah satu risiko yang diakibatkan karena tidak dilunasinya kembali cicilan pokok dan bagi hasil dari pinjaman yang diberikan atau investasi yang sedang dilakukan oleh pihak perbankan syariah. Sedangkan profitabilitas (keuntungan) merupakan hasil dari kebijaksanaan yang diambil oleh manajemen. Rasio keuntungan untuk

44

mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh perusahaan. Semakin besar tingkat profitabilitas perbankan syariah maka semakin baik pula manajemen dalam mengelola perusahaan (Sutrisno, 2005:225). Return On Asset (ROA) sendiri dalam hal ini adalah Rasio yang menggambarkan kemampuan bank dalam mengelola dana yang diinvestasikan dalam keseluruhan aktiva yang menghasilkan keuntungan.

45

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya,

penelitian ini bertujuan untuk mengetahui pengaruh risiko pembiayaan mudarabah dan musyarakah (NPF) terhadap kinerja keuangan (ROA) pada Bank Syariah Mandiri Indonesia Periode 2016-2018. Berdasarkan hasil penelitian maka dapat ditarik kesimpulan bahwa risiko pembiayaan memiliki pengaruh yang signifikan terhadap kinerja keuangan (ROA). Semakin tinggi risiko pembiayaan, semakin besar pula profitabilitas keuangannya, begitu pula sebaliknya. Hal ini dapat dilihat dari tabel analisis regresi linear sederhana, di mana 0.005 < 0.05 dianggap signifikan yang berarti risiko pembiayaan (NPF) mempengaruhi kinerja keuangan (ROA) dan asumsi diterima.

B. Saran

Berdasarkan kesimpulan diatas maka adapun saran yang dapat diberikan pada penelitian selanjutnya adalah sebagai berikut:

1. Kinerja keuangan (ROA) menunjukkan produktivitas bank dalam memperoleh laba dari total aset yang dimiliki, kualitas harus terus ditingkatkan agar profitabilitas (ROA) bank dapat lebih tinggi dari standar Bank Indonesia sehingga bank dapat memperoleh keuntungan dan memiliki kinerja keuangan bank yang baik berdasarkan risiko keuangan atau NPF. Bank yang sehat dikategorikan lebih baik.

46

2. Penelitian selanjutnya dapat menambahkan variabel lain yang berpengaruh terhadap kinerja keuangan pada perbankan Syariah.

DAFTAR

PUSTAKA

Al-Quran dan terjemahannya. (2014). Jakarta: Departemen Agama Republik Indonesia.

Arifin, Zainul, Dasar-dasar Manajemen Bank Syari’ah, Jakarta: Pustaka Alvabet, Cet, 4, 2006.

Afrianandra, C., & Mutia, E. (2014). Pengaruh Risiko Pembiayaan Musyrakah dan Risiko Pembiayaan Murabahah terhadap Profitabilitas Pada Bank Umum Syariah di Indonesia. Jurnal Dinamika Akuntansi Dan Bisnis, 1(2), 200– 215. https://doi.org/10.24815/jdab.v1i2.3630

Ansori, Hafidz Ridho dan Safira. 2018. Analisis Pengaruh Manajemen Risiko terhadap Prifitabilitas (Studi Komparatif pada Bank Umum Konvensional dan Bank Umum Syariah yang Terdaftar di OJK Periode 2012-2015. Jurnal Profita Vol. 11. No 1:1-19.

Azizah, Ainul. 2017. Studi Kepustakaan Mengenai Landasan Teori dan Praktik Konseling Naratif. Jurnal BK UNESA. Vol 7, (2).

Bank Indonesia (2007). Peraturan Bank Indonesia No. 9/1/PBI/2007 Tentang Sistim Penilaian Tingkat Kesahatan Bank Umum Berdasarkan Prinsip Syariah. Jakarta: Bank Indonesia.

Bank Indonesia (2004). Peraturan Bank Indonesia No. 6/10/PBI/2004 dan SE No.6/23/DPNP Tentang Tata Cara Penilaian Tingkat Kesehatan Bank Umum. Jakarta.

Bank Indonesia (2007). Peraturan Bank Indonesia No.9/9/PBI/2007 Tentang Penilaian Kualitas Aktiva Bank Umum yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah. Jakarta: Bank Indonesia.

Bank Indonesia (2007). Surat Edaran No.9/24/DPbS Perihal Sistem Penilaian Tingkat Kesahatan Bank Umum Berdasarkan Prinsip Syariah. Jakarta: Bank Indonesia

De Winter, J.C.F.. (2013). Using the Student’s t-test with extremely small sample sizes. Practical Assessment, Research & Evaluation, 18(10), 1-12

Fahrul F, et al. (2012). Pengaruh Tingkat Risiko Pembiayaan Musyarakah dan Pembiyaan Murabahah Terhadap Tingkat Profitabilitas Bank Syariah. Jurnal Akuntansi Pascasarjana Universitas Syaih Kuala, 2(1): 76-85. Ghozali, Imam. “Aplikasi Analisis Multivariate dengan Program IBM SPS 23”. Edisi 7.