269

Pemodelan Penentuan Tingkat Produksi Optimum pada

Tambang Terbuka Batubara

Arya Pradipta1 & Wahyu Sasongko1

1) Jurusan Teknik Geologi, Fakultas Teknik, Universitas Gadjah Mada

Jl. Grafika No.2 Bulaksumur, Yogyakarta, 55281, Telp. 62-274-513688; email: wahyu_sasongko@yahoo.com

Abstract

This modelling is the result of research about developing analysis of Sabour’s (2003) mathematic model using marginal analysis concept to determine optimum production rate. The case study is located at East Barito District, Central Kalimantan Province. This model is developed by adding some relevant parameters to find mathematical model of optimum production rate. The solution model is produced by integrating result of development of Sabour’s mathematical model with the cash flow model for coal open pit mining. The values of production rates is determined by literating and obtaining 4,563 ton/day. That condition will produce maximum NPV, which is USD 1,760,746,878. The solution model resulted is relevant to apply in case study area. The considerations are: the input data are the same, the value of IRR is higher than discount rate (56,58%) and also the value of NPV from solution model is higher than the value of NPV from company projection (USD 1,760,746,878: USD 1,050,031,850)

Keywords: Marginal Analysis; Production rate; Cash flow; Coal; NPV

1. Pendahuluan

Penerimaan tambang secara sederhananya diperoleh dari besarnya cadangan batubara yang dieksploitasi (terjual) dikalikan dengan harga jual batubara, dimana harga jual batubara tersebut dipengaruhi oleh parameter kualitas batubara. Menurut Blaschke (1998), secara empiris kualitas batubara yang dipakai dalam penentuan harga jual batubara adalah nilai kalori, kandungan abu, dan kandungan total sulfur. Semakin tinggi kualitas batubara, maka akan semakin tinggi pula harga jual batubara tersebut, begitu pula sebaliknya.

Biaya yang dikeluarkan dalam industri pertambangan umumnya dibagi menjadi 2, yakni biaya investasi yang dikeluarkan pada awal kegiatan tambang dan biaya operasional. Pada analisis konvensional Hoteling (1931), investasi diasumsikan linier terhadap ukuran kapasitas produksi. Campbell (1981) menulis mengenai keterkaitan antara investasi dan biaya produksi, yang tidak linier terhadap perubahan ukuran kaasitas produksi. Cairns (2001), mengasumsikan bahwa model biaya investasi memiliki fungsi konkaf (cembung) terhadap berubahnya ukuran kapasitas produksi.

Biaya operasional sendiri terdiri dari biaya penambangan serta biaya pengolahan. Cairns (2001) menyebutkan pula bahwa biaya ekstraksi memiliki fungsi konfek (cekung) terhadap perubahan ukuran kapasitas produksi. Khusus untuk industri pertambangan batubara, ada

270

biaya lain yang dimasukkan, yakni biaya pengupasan meterial penutup (overburden). Biaya ini dapat diklasifikasikan sebagai bagian dari biaya penambangan.

Sabour (2003) membangun model untuk menentukan ukuran tambang (ukuran kapasitas produksi) dengan menggunakan analisis marjinal pada tambang emas. Penggunaan analisis marjinal oleh para ahli ekonomi dalam usahanya untuk meningkatkan pendapatan yang diperoleh perusahaan merupakan hal yang biasa dilakukan dewasa ini. Melalui metode analisis marjinal, titik/posisi jarak (range) terbesar antara penerimaan dengan pengeluaran akan dapat ditentukan, dimana saat itulah nilai keuntungan paling besar diperoleh.

2. Metode penelitian

Tahap pertama yang dilakukan adalah melakukan studi literatur untuk menentukan permasalahan dan eksplorasi model acuan. Adapun model yang diacu dalam penelitian ini bersumber dari Sabour (2003). Meskipun model ini dibangun untuk dapat diaplikasikan pada tambang mineral bijih, namun Sabour (2003) juga menambahkan bahwa model ini juga relevan untuk diterapkan pada industri-industri tambang lainnya dengan menambahkan atau merubah variabel yang sudah ada. Sehingga di tahap kedua adalah pengembangan model, yaitu penambahan parameter yang terdapat pada sistem penambangan batubara dan data sekunder yang berasal dari InfoMine. Tahap ketiga adalah penentuan solusi model, yaitu dengan penggunaan metode analisis marjinal untuk menentukan kapasitas produksi optimum batubara.

3. Pemodelan dan pembahasan

Dalam industri pertambangan, biaya pengeluaran tambang pada dasarnya terbagi menjadi 2, yakni biaya investasi tambang yang dikeluarkan di awal waktu dan biaya operasional tambang yang dikeluarkan selama masa umur tambang. Pernyataan tersebut dapat diekspresikan melalui persamaan di bawah ini (Sabour, 2003):

𝑃 = 𝐺𝐴𝑅 − (𝐴𝑂𝐶 + 𝐶𝐶) (1)

Dimana 𝐺𝐴𝑅 adalah pendapatan kotor tambang tahunan, 𝐴𝑂𝐶 merupakan biaya operasional tambang tahunan dan 𝐶𝐶 adalah biaya investasi tambang.

Besarnya 𝐺𝐴𝑅 dapat dirumuskan sebagai berikut: 𝐺𝐴𝑅 = 𝑃𝑟 𝑥 𝑁 𝑥 𝑝 𝑥 𝑔𝑟 𝑥 𝑅

(2) Dimana:

𝑃𝑟 : Kapasitas produksi

𝑁 : Jumlah hari kerja/tahun

𝑝 : Harga mineral bijih tambang/ batubara 𝑔𝑟 : Kualitas mineral bijih rata-rata

𝑅 : Recoveri mineral bijih/ batubara

Dengan menambahkan variabel-variabel yang terdapat pada batubara, maka notasi 𝑝 (harga minral bijih tambang) di atas akan merepresentasikan harga jual batubara. Di dalam

271

industri batubara, harga jual batubara sangat dipengaruhi oleh kualitas batubara, dan diekspresikan melalui persamaan di bawah ini:

𝐶 = 𝐶𝐵 𝑥 𝑄𝐼

(3) Dimana:

𝐶 : Harga jual batubara sebenarnya

𝐶𝐵 : Harga jual batubara acuan (berdasarkan referensi)

𝑄𝐼 : Indikator kualitas batubara Nilai 𝑄𝐼 sendiri dirumuskan sebagai berikut:

𝑄𝐼 = �1 − 𝑄𝐵−𝑄𝑅 6274 − 𝐴𝑅−𝐴𝐵 57 − 𝑆𝑅−𝑆𝐵 10 � (4) Dimana:

𝑄𝐼 : Indikator kualitas batubara

𝑄𝐵 : Nilai kalori batubara acauan (berdasarkan referensi) (kJ/kg)

𝑄𝑅 : Nilai kalori pada batubara sebenarnya (kJ/kg)

𝐴𝐵 : Kandungan abu batubara acuan (berdasarkan referensi) (%)

𝐴𝑅 : Kadungan abu pada batubara sebenarnya (%)

𝑆𝐵 : Kandungan sulfur batubara acuan (berdasarkan referensi) (%)

𝑆𝑅 : Kandungan sulfur pada batubara sebenarnya (%)

𝑄𝐵, 𝐴𝐵, dan 𝑆𝐵 berdasarkan referensi yang ada dapat ditentukan masing-masing sebesar

6667 Kcal/kg, 14% dan 1%. Notasi 𝑝 dan 𝑔𝑟 pada persamaan (2) dan notasi 𝐶𝐵 serta 𝑄𝐼 pada persamaan (3) merujuk pada subtansi yang sama, yakni harga jual komoditas tambang serta kualitas batubara, sehingga persamaan (2) dapat diubah menjadi:

𝐺𝐴𝑅 = 𝑃𝑟 𝑥 𝑁 𝑥 𝐶𝐵 𝑥 𝑄𝐼

(5)

Biaya total pengeluaran tambang sendiri terdiri dari dua aspek, yakni biaya investasi (𝐶𝐶) yang dikeluarkan pada awal umur tambang dan biaya operasional tahunan (𝐴𝑂𝐶) yang dikeluarkan ketika aktivitas tambang sudah berjalan. Besarnya biaya investasi (𝐶𝐶) sendiri dapat diekspresikan melalui persamaan di bawah ini (Sabour, 2003):

𝐶𝐶 = 𝐴𝑚 𝑥 𝑃𝑟𝐵𝑚+ 𝐴𝑝 𝑥 𝑃𝑟𝐵𝑝

(6)

Bagian sisi kiri mencerminkan investasi yang dibutuhkan untuk melakukan penambangan, sedangkan bagian sisi kanan mencerminkan investasi yang diperlukan untuk menyiapkan infrastruktur pengolahan mineral/bahan tambang. Nilai 𝐴𝑚, 𝐵𝑚, 𝐴𝑝 dan 𝐵𝑝 merupakan konstanta. Nilai ini ditentukan oleh metode eksploitasi serta pengolahan tambang yang diterapkan.

272

Adapun untuk biaya operasional tahunan (𝐴𝑂𝐶) , dapat dirumuskan sebagai berikut (Sabour, 2003):

𝐴𝑂𝐶 = 𝑁 𝑥 𝐶𝑚 𝑥 𝑃𝑟1−𝐷𝑚+ 𝑁 𝑥 𝐶𝑝 𝑥 𝑃𝑟1−𝐷𝑝

(7)

Notasi 𝐶𝑚, 𝐷𝑚, 𝐶𝑝 dan 𝐷𝑝 pada persamaan di atas (Pers. 7) merupakan konstanta yang dipengaruhi oleh metode tambang dan pengolahan yang dipakai. Bagian sisi kiri dari persamaan di atas mencerminkan biaya penambangan yang diperlukan. Sedangkan bilah sisi kanan mencerminkan biaya yang dibutuhkan untuk melakukan pengolahan pada mineral/barang tambang yang berhasil diekstraksi.

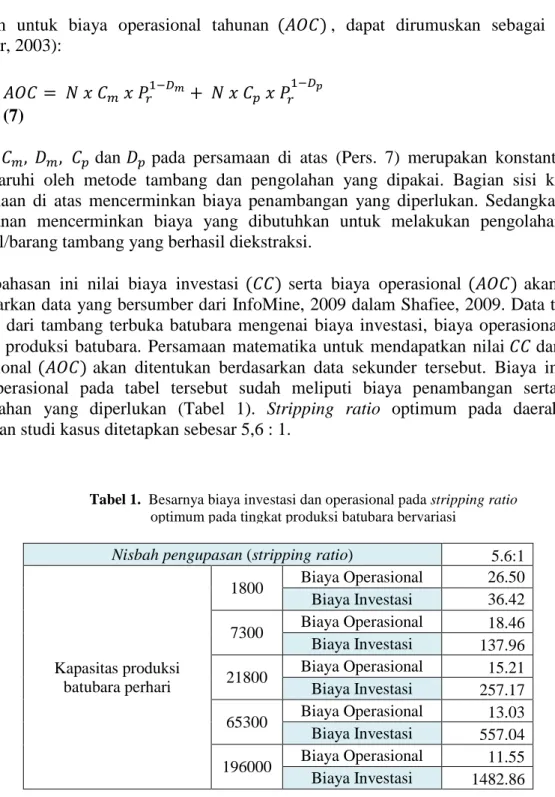

Pada bahasan ini nilai biaya investasi (𝐶𝐶) serta biaya operasional (𝐴𝑂𝐶) akan dicari berdasarkan data yang bersumber dari InfoMine, 2009 dalam Shafiee, 2009. Data tersebut berasal dari tambang terbuka batubara mengenai biaya investasi, biaya operasional, serta tingkat produksi batubara. Persamaan matematika untuk mendapatkan nilai 𝐶𝐶 dan biaya operasional (𝐴𝑂𝐶) akan ditentukan berdasarkan data sekunder tersebut. Biaya investasi dan operasional pada tabel tersebut sudah meliputi biaya penambangan serta biaya pengolahan yang diperlukan (Tabel 1). Stripping ratio optimum pada daerah yang dijadikan studi kasus ditetapkan sebesar 5,6 : 1.

Nisbah pengupasan (stripping ratio) 5.6:1

Kapasitas produksi batubara perhari 1800 Biaya Operasional 26.50 Biaya Investasi 36.42 7300 Biaya Operasional 18.46 Biaya Investasi 137.96 21800 Biaya Operasional 15.21 Biaya Investasi 257.17 65300 Biaya Operasional 13.03 Biaya Investasi 557.04 196000 Biaya Operasional 11.55 Biaya Investasi 1482.86

Perlu diketahui, besarnya biaya investasi pada Tabel 1 di atas direpresentasikan dalam satuan juta dollar. Sedangkan biaya operasional direpresentasikan dengan satuan dollar/ton. Model biaya investasi atau Capital Cost (CC) didapatkan dengan membuat grafik hubungan antara tingkat produksi dengan biaya investasi yang harus dikeluarkan seperti yang terlihat pada grafik di bawah:

Tabel 1. Besarnya biaya investasi dan operasional pada stripping ratio optimum pada tingkat produksi batubara bervariasi

273

Dari grafik tersebut, biaya investasi yang diperlukan untuk kondisi stripping ratio optimum dalam studi kasus lapangan adalah:

𝐶𝐶 = 129,881 𝑥 𝑃𝑟0.763

(8)

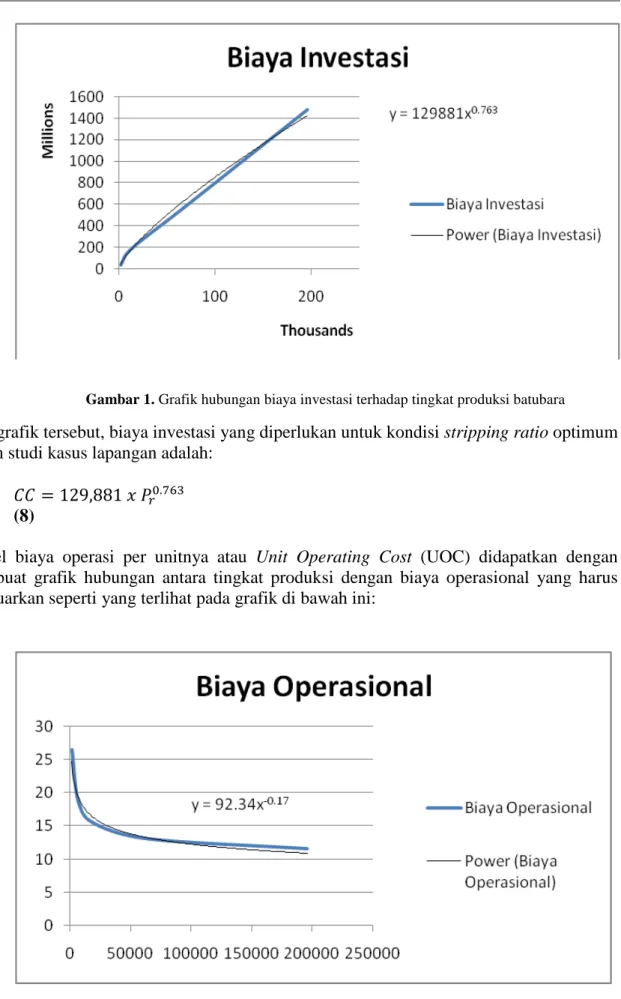

Model biaya operasi per unitnya atau Unit Operating Cost (UOC) didapatkan dengan membuat grafik hubungan antara tingkat produksi dengan biaya operasional yang harus dikeluarkan seperti yang terlihat pada grafik di bawah ini:

Gambar 1. Grafik hubungan biaya investasi terhadap tingkat produksi batubara

274

Dari grafik di atas, model persamaan untuk menentukan nilai UOC dapat juga ditentukan yaitu:

𝑈𝑂𝐶 = 92.34 𝑥 𝑃𝑟−0.17

(9)

Adapun biaya operasional tambang tahunan dapat diekspresikan sebagai berikut: 𝐴𝑂𝐶 = 𝑁 𝑥 92.34 𝑥 𝑃𝑟1−0.17

(10)

Jika ditambahkan parameter umur tambang, tingkat suku bunga tiap tahunnya, kenaikan rata-rata harga komoditas tambang (batubara) per tahun serta kenaikan rata-rata biaya operasional tambang akibat inflasi, maka persamaan (5) dan (10) berturut-turut ditulis sebagai berikut: 𝑃𝑉𝐺𝐴𝑅 = ∫ 𝐺𝐴𝑅 𝑒𝑇 (µ-𝑔𝑝)𝑇𝑑𝑇 0 (11) 𝑃𝑉 𝐴𝑂𝐶 = ∫ �𝑁 𝑥 92.34 𝑥 𝑃0𝑇 𝑟0.83 �𝑒−(µ−𝑔𝑐)𝑡𝑑𝑡 (12)

Notasi 𝑔𝑝 dan 𝑔𝑐 pada kedua persamaan di atas merupakan kenaikan biaya operasional tiap tahunnya karena faktor inflasi. Dengan mensubsitusikan 𝛼 = 𝜇 − 𝑔𝑐 atau 𝛿 = 𝜇 − 𝑔𝑝 dan 𝑇 = 𝑅𝑒⁄𝑁𝑃𝑟 ke persamaan tersebut, maka akan dihasilkan berturut-turut persamaan sebagai berikut: 𝑃𝑉𝐺𝐴𝑅 = 𝑃𝑟 𝑥 𝑁 𝑥 𝐶𝐵 𝑥 𝑄𝐼 𝛼 (1 − 𝑒 𝛼 𝑥 𝑅𝑒 𝑁 𝑥 𝑃𝑟) (13) 𝑃𝑉𝐴𝑂𝐶 =𝑁𝛿 𝑥 �1 − 𝑒𝛿 𝑥 𝑅𝑒𝑁 𝑥 𝑃𝑟� 𝑥 �92.34 𝑥 𝑃𝑟0.83� (14)

Persamaan 𝑃𝑉𝐺𝐴𝑅, 𝐶𝐶 serta 𝑃𝑉𝐴𝑂𝐶 di atas selanjutnya akan dimasukkan ke dalam model aliran kas tambang terbuka batubara yang mana hubungan ketiganya dapat diekspresikan melalui persamaan di bawah:

𝑁𝑃𝑉 = �(1 − 𝑦)�(1 − 𝑧)𝑃𝑉𝐺𝐴𝑅 − 𝑃𝑉𝐴𝑂𝐶� + 𝑦𝐷� − 𝐶𝐶 (15)

Dimana, y merupakan besaran prosentase pajak badan dan z merupakan besaran iuran produksi pada tambang batubara.

Jika dijabarkan, dengan mensubtitusi Pers. 8, Pers. 13 dan Pers. 14 ke dalam Pers 15, maka akan didapat persamaan baru sebagai berikut:

275 𝑁𝑃𝑉 = �(1 − 𝑦) �(1 − 𝑧) �𝑃𝑟 𝑥 𝑁 𝑥 𝐶𝐵 𝑥 𝑄𝐼 𝛼 (1 − 𝑒 𝛼 𝑥 𝑅𝑒 𝑁 𝑥 𝑃𝑟)� − �𝑁 𝛿 𝑥 �1 − 𝑒 𝛿 𝑥 𝑅𝑒 𝑁 𝑥 𝑃𝑟� 𝑥 �92.34 𝑥 𝑃𝑟0.83��� + 𝑦𝐷−129,881 𝑥 𝑃𝑟0.763 (16)

𝑁𝑃𝑉 akan berada dalam kondisi optimum jika memenuhi syarat sebagai berikut:

𝜕𝑁𝑃𝑉 𝜕𝑃𝑟 = 0 (17)

Sehingga dengan demikian persamaan (16) akan menjadi: 𝑃𝑟 → ⎝ ⎜ ⎛ (1 − 𝑦) �(1 − 𝑧) � 𝑁 𝑥 𝐶𝐵 𝑥 𝑄𝐼 𝛼 𝑥 �1 − 𝑒 𝛼 𝑥 𝑅𝑒 𝑁 𝑥 𝑃𝑟�1 + 𝑒𝑁 𝑥 𝑃𝑟𝛼 𝑥 𝑅𝑒��� − 𝑁𝛿 𝑥 92.34 𝑥 𝑃𝑟−0.17 𝑥 0.83− 𝑒𝛿 𝑥 𝑅𝑒𝑁 𝑥 𝑃𝑟0.83+𝛿 𝑥 𝑅𝑒𝑁 𝑥 𝑃𝑟−0.763 𝑥 129,881 𝑥 𝑃𝑟−0.237=0 (18)

Solusi Pers. 18 dilakukan dengan cara iterasi, didapat nilai kapsitas produksi optimum sebesar 4563 ton/hari. Kapasitas produksi optimum tersebut akan menghasilkan NPV yang paling tinggi di antara beberapa skenario tingkat produksi harian lainnya, yaitu sebesar USD 1,760,746,878, yang lebih besar dari perencanaan perusahaan yang didapat keuntungan sebesar USD 1,050,031,850.

Pada dasarnya input data yang dimasukkan pada metode yang dijalankan oleh peneliti 95% sama dengan input data pada metode yang dijalankan oleh perusahaan. Perbedaannya dalam penentilitian ini optimum dalam penentuan besaran investasi dan biaya operasinal, yaitu pada tingkat produksi yang optimum (efisien). Perbedaan lainya adalah pada biaya pengupasan overburden, dimana pada metode yang dijalankan oleh penulis mengisyaratkan bahwa nilainya tetap, sedangkan pada perusahaan tidak. Pada setiap tahun biaya pengupasan overburden pada desain yang dilakukan perusahaan tersebut berubah..

Berdasarkan perhitungan nilai IRR pada cadangan batubara yang diberikan dan kapasitas produksi optimum, yaitu sebesar 56.58%, sedangkan nilai IRR pada skenario perusahaan, yaitu sebesar 84%. Karena nilai IRR nya lebih besar dibandingkan suku bunga yang ditetapkan sebesar 10%, maka dalam konteks penelitian ini, penggunaan metode dan hasil yang di dapat dalam peneltian ini relevan untuk diterapkan dan secara implisit menerapkan kaidah konservasi sumberdaya batubara.

276

4. Kesimpulan

Model Sabour (2003) dapat dikembangkan dengan menambahkan serta merubah parameter yang relevan pada sistem penambangan batubara seperti kualitas dan harga jual batubara acuan, biaya investasi acuan, dan biaya operasional acuan, untuk selanjutnya dipakai guna menentukan kapasitas produksi optimum dengan membangun model dan menentukan solusi model dengan menggunakan analisis marginal. Besarnya kapasitas produksi harian optimum batubara dipengaruhi oleh beberapa parameter seperti besaran investasi, biaya operasional, harga jual batubara (kualitas batubara), royalti (coal sharing), pajak perusahaan, jumlah hari kerja, tingkat suku bunga, tingkat inflasi, dan tentunya jumlah cadangan batubara tertambang.

Solusi model yang dihasilkan dalam penelitian ini cukup relevan untuk dapat diterapkan, karena pertimbangan, karena nilai IRR yang didapatkan serta NPV penelitian ini yang bernilai lebih besar dibandingkan dengan proyeksi keuangan yang telah direncanakan oleh perusahaan.

Daftar Pustaka

Blaschke, W. 1998. Problems of Lignite Prices with Regard to Pricing Foundation of Coal for Power Engineering, Proceedings of The Session of The Minning Committe

of The Polish Academy of Science, Krakow – Belchatow.

Info Mine, 2012. Mining Cost Service Indexes: Surface & Underground Mining & Milling Operations (online). Available from: http://www.infomine.com.

Sabour, S.A.A., 2002. Mine Size Optimization Using Marginal Analysis, Resource Policy,

28, 145-151

Shafiee, S., Nehring, M., & Topal, E., 2009. Estimating Average Total Cost of Open Pit Coal Mines in Australia, Australian Mining Technology Conference.

Wijaya, K.G., 2012. Analisis Break Even Stripping Ratio dan Desain Pit Tambang

Batubara PT. X, Tesis, Jurusan Teknik Geologi, Fakultas Teknik, Universitas