BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Lembaga penyedia jasa keuangan mikro (LKM) mulai berkembang sejak akhir tahun 1990an sebagai alat pembangunan ekonomi (Arsyad, 2005:1).1 Tujuan LKM sebagai alat pembangunan adalah melayani pasar yang kebutuhan keuangannya tidak terlayani atau kurang terlayani dalam rangka mencapai tujuan pembangunan, seperti penciptaan lapangan kerja, pengurangan kemiskinan, penyediaan sarana bagi bisnis untuk berkembang atau mendiversifikasikan aktivitasnya, memberdayakan masyarakat yang tersingkir, dan mendorong pembangunan bisnis baru (Ledgerwood, 1999:34). Mengacu pada Arsyad (2005:1), keberhasilan LKM dalam mencapai tujuan pembangunannya telah dinyatakan oleh banyak studi yang dilakukan sejak tahun 1990an.2 Meskipun demikian, Arsyad (2005:2) menyatakan bahwa dampak positif LKM terhadap pembangunan tersebut hanya dapat berkelanjutan jika LKM memiliki kinerja keuangan dan jangkauan yang baik.

Rossel-Cambier (2008:3) menyatakan bahwa, dalam 10 tahun terakhir, telah terjadi revolusi besar terkait pandangan dan praktek penyediaan jasa

1

Jasa keuangan mikro (microfinance) adalah jasa keuangan terutama tabungan, pinjaman dan sejumlah jasa keuangan lain bagi masyarakat miskin dan berpendapatan rendah atau tidak mempunyai akses terhadap bank komersial (Arsyad, 2006:236).

2

Sejumlah studi yang menunjukkan keberhasilan LKM memenuhi tujuan pembangunannya adalah adalah Remenyi 1991; Hashemi, Schuler et al. 1996; Khandker 1996; Pitt and Khandker 1996; Hulme and Mosley 1996a; Hulme and Mosley 1996b; Khandker, Samad et al. 1998; Rutherford 1998; Remenyi and Quinones Jr. 2000; Amin, Pierre et al. 2001; Robinson 2001; Robinson 2002; Remenyi 2004 (Arsyad, 2005:1).

keuangan mikro di dunia, yaitu perubahan dari fokus penyediaan produk pinjaman tunggal menuju penyediaan berbagai macam jasa pelayanan keuangan. Hal ini tidak lepas dari berkembangnya pandangan bahwa masyarakat, terutama masyarakat miskin, memerlukan berbagai macam instrumen keuangan untuk memenuhi kebutuhan mereka yang semakin beragam. Salah satu isu terkait keragaman produk pada praktek penyediaan jasa keuangan yang masih diperdebatkan adalah apakah LKM perlu melakukan spesialiasi produk atau, sebaliknya, integrasi berbagai macam produk dalam mencapai misi utamanya untuk mengentaskan kemiskinan (Rossel-Cambier, 2008:2; Lensink dan Mersland, 2009:3).

Mengacu pada Frankiewicz dan Churcil, (2011:6–10), produk LKM yang semakin beragam dapat mendorong kapasitas LKM dalam: 1) memenuhi kebutuhan klien, 2) meningkatkan loyalitas klien, 3) menarik klien baru, 4) mencapai misi sosialnya yaitu menjangkau masyarakat yang lebih miskin dan lebih rawan terhadap goncangan, 5) mendiversifikasikan pendapatan dan pendanaan, 6) mengurangi resiko usaha, serta 7) meningkatkan profitabilitas dan daya saing LKM. Sebagai tambahan, mengacu pada Lensink, et al. (2011: 6–8), penyediaan produk yang semakin beragam oleh LKM dapat semakin memenuhi kebutuhan masyarakat miskin yang sifatnya multidimensional, mendorong pengembangan modal insani nasabah, menurunkan resiko gagal bayar, dan meningkatkan retensi klien (kecenderungan nasabah untuk terus bertransaksi dengan LKM) karena peningkatan loyalitas. Di sisi lain, penyediaan produk yang semakin beragam oleh LKM juga dapat berpengaruh negatif terhadap operasi

LKM, diantaranya karena produk yang semakin beragam dapat memicu: 1) penurunan fokus staf dan kualitas pelayanan LKM, 2) resiko kegagalan keuangan dan penurunan reputasi LKM karena kegagalan suatu produk, 3) peningkatan kompleksitas operasional dan beban administratif, 4) peningkatan biaya operasi LKM, serta 5) kompleksitas penilaian efisiensi dan dampak LKM (Frankiewicz dan Churchil, 2011:12–14; Rossel-Cambier, 2010a:7, Lensink dan Mersland, 2009:10–12 dan Lensink, et al., 2011:8).

Rossel-Cambier (2008:1) menyatakan bahwa permasalahan spesifik seperti apakah penyediaan kombinasi produk yang semakin beragam berdampak pada penguatan atau pelemahan kinerja LKM masih belum banyak dikaji secara empiris. Hasil identifikasi yang dilakukan oleh penulis mengindikasikan bahwa studi empiris yang membahas isu terkait hubungan antara keragaman produk dan kinerja masih terbatas. Studi Esho, et al. (2005) pada Credit Union (CU) di Australia mengindikasikan bahwa peningkatan aktivitas berbasis fee cenderung menaikkan berbagai macam resiko keuangan yang ditanggung CU di Australia dan mengurangi keuntungan CU yang beroperasi di wilayah tersebut. Sementara itu, studi Goddard (2008) yang menganalisis topik yang sama seperti Esho, et al. (2005) untuk kasus CU di Amerika Serikat mengindikasikan bahwa peningkatan konsentrasi aktivitas berbasis fee berpengaruh negatif terhadap keuntungan yang disesuaikan dengan resiko (risk-adjusted ROA) CU di Amerika Serikat.

Studi Gehrke (2007) yang memaparkan sebaran jenis pinjaman dan kinerja LKM di Amerika Latin mengindikasikan bahwa LKM yang terfokus pada penyediaan pinjaman konsumsi memiliki keunggulan terkait jumlah dan

pertumbuhan nasabah, efisiensi, serta profitabilitas jika dibandingkan dengan LKM yang terfokus pada penyediaan pinjaman usaha mikro maupun LKM yang hanya menyediakan pinjaman usaha mikro. Meskipun demikian, kualitas portofolio pinjaman LKM yang terfokus pada penyediaan pinjaman konsumsi relatif lebih rendah daripada dua jenis LKM lainnya dalam studi tersebut. Sementara itu, Studi Barry dan Tacneng (2009) pada LKM di 34 negara Afrika Sub-Sahara mengindikasikan bahwa LKM yang hanya berfokus pada penyaluran pinjaman memiliki kedalaman jangkauan (intensitas pelayanan terhadap masyarakat miskin) yang lebih tinggi, namun dengan disertai dengan keluasan jangkauan (jumlah klien), kinerja keuangan, dan kualitas portofolio yang lebih rendah dibandingkan LKM yang tidak hanya berfokus pada penyediaan pinjaman. Sebagai tambahan, studi tersebut juga mengindikasikan bahwa LKM yang menyediakan produk non simpanan–pinjaman, khususnya layanan pendidikan dan kesehatan, cenderung memiliki keluasan jangkauan, kedalaman jangkauan, dan tingkat produktivitas yang relatif lebih rendah dibandingkan dengan LKM yang tidak menyediakan produk non simpanan–pinjaman.

Studi Rossel-Cambier (2010a) tentang dampak penyediaan layanan pinjaman mikro yang disertai dengan simpanan dan asuransi (combined

microfinance) menemukan bahwa penyediaan combined microfinance mampu

meningkatkan efisiensi dan produktivitas LKM, namun tidak memberikan kontribusi yang signifikan terhadap kemandirian keuangan (operational

self-sufficiency) LKM. Sementara itu, studi Rossel-Cambier (2010b) yang berfokus

LKM di negara-negara Amerika Latin dan Karibia mengindikasikan bahwa perluasan produk keuangan LKM berdampak positif terhadap keluasan jangkauan, namun berdampak negatif terhadap kedalaman jangkauan LKM akibat adanya hambatan bagi masyarakat miskin untuk mengakses produk baru yang ditawarkan. Sementara itu, hasil studi Rossel-Cambier (2011) pada Credit Union City of

Bridgetown di Barbados mengindikasikan tidak adanya hubungan antara

keragaman produk terhadap kinerja LKM sampel. Meskipun demikian, studi ini mengidentifikasi adanya kecenderungan hubungan negatif antara keragaman produk dan kedalaman jangkauan akibat adanya hambatan bagi masyarakat miskin untuk mengakses produk-produk baru tersebut.

Studi Lensink, et al. (2011) menganalisis ada atau tidaknya perbedaan kinerja antara LKM yang menyediakan jasa keuangan saja dan LKM yang menyediakan jasa keuangan sekaligus jasa non-keuangan (microfinance plus). Hasil studi Lensink, et al. (2011) mengindikasikan bahwa LKM yang tergolong sebagai microfinance plus cenderung memiliki tingkat kedalaman jangkauan yang lebih tinggi dengan disertai kualitas portofolio yang lebih rendah daripada LKM yang hanya menyediakan jasa keuangan. Studi tersebut juga mengindikasikan bahwa penyediaan produk non keuangan berupa jasa sosial cenderung memiliki hubungan positif dengan kedalaman jangkauan, namun berkorelasi negatif terhadap kinerja keuangan LKM.

Dari sejumlah studi yang dapat ditemukan tersebut, dapat diketahui bahwa belum terdapat konsensus mengenai hubungan antara keragaman produk dan kinerja LKM, apalagi aspek kinerja LKM dan indikator yang dapat digunakan

dalam kajian kinerja LKM sangat luas. Penulis juga belum dapat menemukan satu studi pun dengan topik terkait hubungan antara keragaman produk dan kinerja LKM untuk kasus LKM di Indonesia. Sebagai upaya untuk mengisi gap tersebut, melalui studi ini, penulis mencoba untuk melakukan penelitian terkait hubungan antara keragaman produk dan kinerja LKM yang beroperasi di wilayah Indonesia, khususnya Credit Union (CU) dan Badan Usaha Kredit Perdesaan (BUKP).

World Council of Credit Unions (WOCCU) mendefinisikan Credit Union

(CU), atau yang di Indonesia seringkali disebut Koperasi Kredit (Kopdit), sebagai koperasi keuangan yang dimiliki oleh anggota, tidak berorientasi pada laba

(not-for-profit) dan, dalam operasinya, menyediakan simpanan, pinjaman, serta

berbagai jenis jasa keuangan lain bagi anggotanya.3 CU melayani kelompok-kelompok dengan kesamaan tertentu dan dirancang untuk menjadi wadah yang aman dan nyaman bagi anggotanya untuk menabung, mendapatkan pinjaman serta layanan jasa keuangan lainnya dengan biaya bersaing (Kusumajati, 2012:25).

Kusumajati (2012:6) berdasarkan Djohan, et al. (1995) dan Holloh (2001) menyatakan bahwa CU pertama kali diperkenalkan di Indonesia pada tahun 1967, berkembang secara sporadis di Indonesia sejak tahun 1990, dan sudah berkembang di hampir seluruh wilayah Indonesia. Menurut Kusumajati (2012:6), CU menyediakan jasa keuangan layaknya perbankan seperti rekening tabungan dan rekening giro, pinjaman untuk berbagai tujuan, asuransi, dan jasa pengiriman uang. CU juga menyediakan layanan non-keuangan seperti jasa intermediasi sosial, jasa pengembangan usaha, dan jasa-jasa sosial (Kusumajati, 2012:40).

3

Produk jasa non-keuangan tersebut mencakup program pendidikan terkait pengelolaan keuangan keluarga dan fasilitasi usaha rumah tangga, penggalangan dana untuk pembiayaan pendidikan anggota dan kegiatan sosial lainnya, perlindungan simpanan dan pinjaman anggota, serta dana perlindungan kesejahteraan anggota.

Terkait dengan BUKP, mengacu pada Profil BUKP Provinsi DIY, Badan Usaha Kredit Perdesaan (BUKP) merupakan Badan Usaha Milik Pemerintah Provinsi DIY yang didirikan berdasarkan Peraturan Daerah Provinsi DIY Nomor 1 Tahun 1989 tentang Badan Usaha Kredit Perdesaan.4 Status kepemilikan, organisasi, dan operasi BUKP diatur dalam peraturan daerah tersebut dan Dekrit Presiden No. 273 tahun 1990 (Holloh, 2001:119). BUKP didirikan untuk mengembangkan perekonomian perdesaan dalam rangka meningkatkan taraf hidup rakyat perdesaan dengan menyediakan dana pembangunan dengan prosedur sederhana, cepat dan murah, serta bebas agunan bagi kelompok ekonomi lemah. BUKP didirikan di tiap-tiap kecamatan pada wilayah Kabupaten dan Kota di Provinsi DIY dengan wilayah operasi yang terbatas pada wilayah kecamatan dimana BUKP tersebut berkedudukan. Kegiatan usaha yang dilakukan BUKP adalah memberikan kredit serta menghimpun tabungan dan deposito.

Terkait dengan perkembangan CU, data mengindikasikan bahwa CU di Indonesia mampu tumbuh dengan pesat. Simpanan, pinjaman dan aset CU meningkat menjadi lebih dari 50 kali lipat pada periode 2000–2011. Pada akhir tahun 2011, nilai simpanan, pinjaman, dan aset per unit CU di Indonesia,

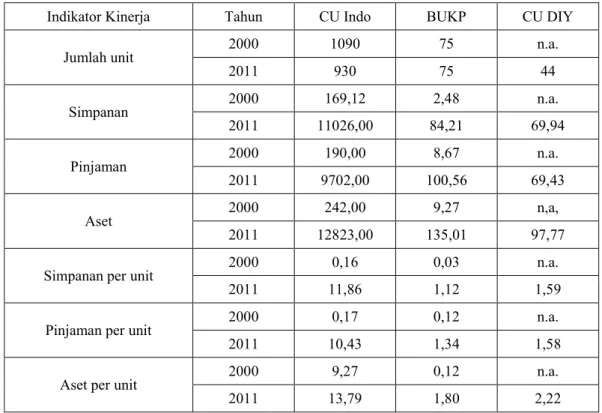

4

masing, adalah 11,86 milliar rupiah, 10,43 milliar rupiah dan 13,79 milliar rupiah. Meskipun demikian, data menunjukkan bahwa unit primer CU mengalami penurunan yang signifikan pada periode 2000–2011, yaitu lebih dari 100 unit. Mengacu pada pernyataan Abbat Ellias, General Manager Induk Koperasi Kredit (Inkopdit)5, hal ini terjadi karena adanya trend merger yang terjadi antara CU pada tahun 2000an, khususnya terkait dengan rekomendasi Inkopdit agar CU mencapai jumlah anggota minimal 1000 orang dan aset 1 milliar rupiah.6

Terkait dengan perkembangan BUKP, data menunjukkan bahwa nilai simpanan, pinjaman, dan aset BUKP di Indonesia pada periode 2000–2011 juga mengalami pertumbuhan yang sangat pesat. Pada tahun 2011, nilai simpanan, pinjaman, dan aset BUKP adalah 1,12 milliar rupiah, 1,34 milliar rupiah, dan 1,80 milliar rupiah. Nilai tersebut memang jauh lebih kecil dibandingkan dengan pencapaian per unit CU di Indonesia. Meskipun demikian, karena BUKP hanya beroperasi di wilayah DIY, maka akan lebih comparable jika pencapaian per unit BUKP dibandingkan dengan pencapaian per unit CU di DIY. Mengacu pada data DPPKA DIY dan Puskopdit di DIY, pencapaian CU dan BUKP per unit per 31 Desember 2011 tidak jauh berbeda.7 Meskipun demikian, CU relatif lebih unggul dalam aspek keuangan (dilihat dari nilai simpanan per unit, pinjaman per unit, dan

5

Inkopdit merupakan lembaga dalam jejaring Credit Union Indonesia yang bertugas untuk mengembangkan koperasi kredit di wilayah Indonesia (baik dala kuantitias maupun kualitas) sehingga mendorong terciptanya jaringan usaha koperasi kredit yang kuat, sehat dan mandiri mulai dari koperasi kredit primer, sekunder daerah maupun sekunder nasional (www.cuco-indo.org).

6

Informasi diperoleh dari Seminar Nasional Credit Union “Bersama Kaum Muda Membangun

Ekonomi Bangsa”, Universitas Sanata Dharma, Yogyakarta, 14 Mei 2012.

7

Mengacu pada hasil wawancara dengan manajer Pusat Koperasi Kredit (Puskopdit) Bekatigade dan Jatra Miguna DIY, Puskopdit berfungsi sebagai koperasi kredit sekunder di tingkat daerah (provinsi) yang bertugas mengkoordinasikan dan mendorong pengembangan koperasi kredit di tingkat daerah serta melayani berbagai kebutuhan terkait kegiatan operasional anggotanya (seperti aktivitas silang pinjam dana, pendampingan, pelatihan dan audit).

aset per unit). Sementara itu BUKP lebih unggul dalam hal aspek jangkauan kepada klien (dilihat dari jumlah unitnya).

Tabel 1.1 Kinerja CU dan BUKP di Indonesia, 2000–2011 (dalam milliar rupiah) Indikator Kinerja Tahun CU Indo BUKP CU DIY

Jumlah unit 2000 1090 75 n.a. 2011 930 75 44 Simpanan 2000 169,12 2,48 n.a. 2011 11026,00 84,21 69,94 Pinjaman 2000 190,00 8,67 n.a. 2011 9702,00 100,56 69,43 Aset 2000 242,00 9,27 n,a, 2011 12823,00 135,01 97,77 Simpanan per unit 2000 0,16 0,03 n.a.

2011 11,86 1,12 1,59 Pinjaman per unit 2000 0,17 0,12 n.a. 2011 10,43 1,34 1,58 Aset per unit 2000 9,27 0,12 n.a. 2011 13,79 1,80 2,22 Sumber: Inkopdit (cucoindo.org), ProFi Microfinance Institutions Study, Dinas Pendapatan dan Pengelolaan Keuangan Aset DIY, Puskopdit Bekatigade DIY, Puskopdit Jatra Miguna DIY.

1.2. Jenis LKM yang digunakan dalam penelitian

LKM yang dipilih dalam studi ini adalah Credit Union (CU) dan Badan Usaha Kredit Pedesaan (BUKP). Pemilihan CU dan BUKP sebagai subjek penelitian ini didasarkan pada beberapa pertimbangan berikut. Pertama, CU dan BUKP merupakan contoh LKM bukan bank di Indonesia yang tetap eksis dan berkembang baik di tengah banyaknya LKM bukan bank serumpun CU dan BUKP yang sedang mengalami kelesuan atau memiliki kinerja buruk. Dalam hal ini, CU merupakan salah satu bentuk koperasi keuangan yang menunjukkan kinerja baik dan mandiri dibandingkan jenis koperasi keuangan lainnya (ProFi,

2006:63). Sementara itu, BUKP merupakan salah satu bentuk Lembaga Dana Kredit Perdesaan (LDKP) yang sampai saat ini masih terus berkembang di tengah ‘mati suri’-nya LDKP di sejumlah daerah lain akibat ketidakpedulian pemerintah daerah yang mengelola LDKP tersebut (Rahayani, 2009:4). Kedua, kajian empiris tentang kinerja LKM CU dan LDKP di Indonesia masih relatif terbatas. Kajian empiris terkait kinerja CU dan LDKP di Indonesia yang berhasil ditemukan oleh penulis adalah studi Martowijoyo (2001) pada Badan Kredit Desa di Jawa Tengah, Arsyad (2005) pada Lembaga Perkreditan Desa di Bali, Rahayani (2009) pada Badan Usaha Kredit Pedesaan di Yogyakarta, dan Kusumajati (2011) pada Credit Union yang tergabung dengan BK3D di Kalimantan. Ketiga, keterjangkauan dan aksesibilitas data LKM sampel. Keterbatasan sumber daya, khususnya waktu dan dana penelitian, mendorong penulis untuk melakukan penelitian pada LKM bukan bank yang berlokasi di sekitar domisili penulis, yaitu Provinsi Daerah Istimewa Yogyakarta (DIY). Berdasarkan informasi yang diperoleh penulis dari hasil diskusi dengan praktisi keuangan mikro di DIY serta media internet, diperoleh informasi bahwa, diantara berbagai jenis LKM non-bank di DIY, CU dan BUKP merupakan LKM non-bank yang memiliki tingkat kedisiplinan tinggi dalam melaporkan kinerjanya dan sangat terbuka terhadap pihak luar yang ingin melakukan kajian tentang masing-masing lembaga tersebut. Terlebih lagi, kedua jenis lembaga ini memiliki lembaga koordinasi yang menaunginya (CU berada di bawah koordinasi Pusat Koperasi Kredit dan BUKP berada di bawah koordinasi Dinas Pengelolaan Pendapatan, Keuangan, dan Aset Provinsi DIY). Hal ini memudahkan penulis untuk mendapatkan kontak dengan

unit CU maupun BUKP serta memperoleh basis data yang diperlukan pada tahap awal penelitian ini.

Studi ini menggabungkan data CU dan BUKP sampel menjadi satu kesatuan data LKM sampel. Dalam hal ini, data yang diperoleh dari setiap unit CU maupun BUKP dikumpulkan menjadi satu dan dijadikan basis analisis untuk studi. Penyatuan data BUKP dan CU didasarkan pada pertimbangan bahwa karakteristik kedua jenis LKM yang tidak jauh berbeda, khususnya ditinjau dari misi, aktivitas operasional, dan skala operasinya. Terkait dengan misi aktivitas operasional LKM, CU dan BUKP sampel merupakan dua jenis LKM yang memiliki misi yang sama dalam operasinya, yaitu melayani masyarakat yang tidak atau kurang mendapatkan akses jasa pelayanan keuangan. Selain itu, dalam kegiatan operasional CU dan BUKP, penghimpunan simpanan dan penyaluran pinjaman (kredit) sama-sama menjadi dua bentuk aktivitas utama kedua jenis LKM tersebut. Pada awalnya, BUKP memang hanya difokuskan untuk menyalurkan pinjaman untuk masyarakat perdesaan dengan dibiayai oleh dana pemerintah. Meskipun demikian, seiring dengan perkembangan BUKP dan meningkatnya kebutuhan pendanaan aktivitas operasinya, BUKP juga melakukan penghimpunan simpanan. Bahkan, mengacu pada informasi dari responden BUKP sampel studi ini, simpanan telah menjadi sumber utama pendanaan operasi BUKP. Terkait dengan skala operasi CU dan BUKP, data perkembangan kinerja yang dipaparkan sebelumnya menunjukkan bahwa nilai simpanan, pinjaman, maupun aset per unit LKM juga tidak jauh berbeda. Sebagai tambahan, meskipun struktur kepemilikan dan organisasi CU dan BUKP berbeda, CU dan BUKP sama-sama

memiliki struktur kelembagaan, mencakup aturan formal dan informal serta mekanisme penegakan, yang bentuk dan esensinya dalam pengelolaan aktivitas operasional kedua LKM tidak terlalu berbeda.8

1.3. Rumusan Masalah

Salah satu isu dalam industri keuangan mikro yang saat ini masih diperdebatkan adalah apakah LKM perlu melakukan spesialiasi produk atau integrasi berbagai macam produk dalam mencapai misi utamanya sebagai alat pembangunan untuk mengentaskan kemiskinan (Rossel-Cambier, 2008:2; Lensink dan Mersland, 2009:3). Dalam konteks pengembangan LKM, isu ini sangat relevan untuk dibahas seiring dengan adanya sejumlah literatur yang mengindikasikan bahwa penyediaan produk yang beragam memiliki sejumlah potensi dampak positif maupun dampak negatif terhadap kinerja LKM. Studi empiris yang mengkaji topik terkait hubungan antara keragaman produk dan kinerja LKM juga masih relatif terbatas dan, dari studi empiris terkait yang dapat diidentifikasi, belum terdapat konsensus terkait hubungan antara variabel keragaman produk dan kinerja. Disamping itu, dari sejumlah studi empiris yang dapat diidentifikasi penulis, belum terdapat kajian empiris mengenai hubungan antara keragaman produk dan kinerja LKM untuk kasus LKM di Indonesia. Berangkat dari pemikiran dan fakta di atas, penulis terdorong untuk melakukan kajian terkait hubungan antara tingkat keragaman produk dan kinerja pada praktek penyediaan jasa keuangan mikro di Indonesia, khususnya Credit Union (CU) dan Badan Usaha Kredit Perdesaan (BUKP) di Daerah Istimewa Yogyakarta.

8

Tujuan utama dari lembaga keuangan mikro sebagai lembaga pembangunan adalah memberikan pelayanan keuangan terhadap masyarakat yang tidak atau kurang terlayani oleh sistem keuangan formal (unserved atau

underserved clients) dengan penekanan pada pentingnya aspek jangkauan

(outreach) dan keberlanjutan keuangan (financial sustainability) LKM, khususnya melalui pencapaian kemandirian keuangan (self-sufficiency), peningkatan jumlah anggota masyarakat yang dapat dilayani (scale of outreach) dengan memperhatikan cakupan kelompok rakyat miskin yang dilayani (the level of

poverty reached) LKM (Ledgerwood, 1999:34; Kusumajati, 2012:20). Penyataan

dari pakar dan peneliti keuangan mikro tersebut menjadi dasar penentuan aspek kinerja yang dianalisis dalam studi ini. Secara spesifik, permasalahan penelitian dalam studi ini dirumuskan sebagai berikut: “Apakah terdapat hubungan antara tingkat keragaman produk dan kinerja LKM CU dan BUKP di DIY, khususnya ditinjau dari sisi kinerja jangkauan dan kinerja keuangan LKM?”

1.4. Tujuan Penelitian

Penelitian ini bertujuan untuk mengidentifikasi ada atau tidaknya hubungan antara keragaman produk dan kinerja LKM CU dan BUKP di DIY, khususnya ditinjau dari sisi kinerja jangkauan dan kinerja keuangan LKM.

1.5. Batasan penelitian

Penelitian ini menganalisis hubungan antara tingkat keragaman produk terhadap kinerja CU dan BUKP di DIY. Sampel CU yang dipilih dalam penelitian ini merupakan CU di DIY yang tergabung dengan dua Pusat Koperasi Kredit

(Puskopdit) atau yang biasa disebut Badan Koordinasi Koperasi Kredit (BK3D) atau Badan Koordinasi Credit Union (BKCU) di DIY, yaitu Puskopdit Jatra Miguna dan Puskopdit Bekatigade Yogyakarta. Penggunaan CU yang terbatas pada CU yang tergabung dengan dua Puskopdit tersebut didasarkan pada alasan bahwa tidak ada informasi yang resmi terkait jumlah dan identitas CU yang tidak terafiliasi dengan Puskopdit Jatra Miguna dan Bekatigade Yogyakarta serta adanya pernyataan dari responden kedua Puskopdit di DIY bahwa CU yang tergabung dengan Puskopdit sudah mewakili hampir semua CU yang beroperasi di DIY.9 Sementara itu, BUKP yang dijadikan basis penelitian adalah semua BUKP yang terdaftar pada Dinas Pendapatan dan Pengelolaan Keuangan Aset (DPPKA) Provinsi DIY. Tahun penelitian yang digunakan adalah tahun 2011. Hal ini didasarkan pada pertimbangan bahwa data tahunan terbaru yang tersedia ketika pengambilan data dilakukan (September–Desember 2012) adalah data tahun 2011. Terkait dengan indikator kinerja, studi ini membatasi kinerja LKM pada dua kriteria utama, yaitu kriteria kinerja jangkauan dan kriteria kinerja keuangan. Kriteria kinerja jangkauan yang diamati dalam studi ini terdiri dari dua aspek, yaitu aspek keluasan jangkauan dan aspek kedalaman jangkauan LKM. Mengacu pada Ledgerwood (1999:225) dalam Microfinance Handbook: An institutional

persepective, keluasan jangkauan (scale of outreach) menunjukkan jumlah

nasabah yang dilayani oleh LKM dengan berbagai macam produknya. Dalam hal ini, keluasan jangkauan hanya mempertimbangkan kuantitas nasabah tanpa memperhatikan karakteristik nasabah yang dilayaninya. Sementara itu, kedalaman

9

Di DIY, terdapat sejumlah CU yang beroperasi di DIY namun tergabung dengan Pusat Koperasi Kredit (Puskopdit) non DIY (sebagai contoh adalah CU Cindelaras Tumangkar yang terafiliasi dengan Puskopdit Kalimantan).

jangkauan (depth of outreach) mengindikasikan jenis klien yang dilayani oleh LKM berikut tingkat kemiskinan klien tersebut. Kedalaman jangkauan menggambarkan seberapa mampu LKM melayani masyarakat yang tidak mampu mengakses jasa keuangan dari lembaga keuangan formal yang ada, seperti masyarakat perdesaan, perempuan, masyarakat miskin, dan masyarakat yang tidak berpendidikan (Von Pischke dalam Ledgerwood, 1999:226). Studi ini memfokuskan pengamatan pada aspek keluasan jangkauan yang terkait dengan kecenderungan LKM dalam melayani masyarakat yang semakin miskin (dalam studi ini diindikasikan dengan skala atau rata-rata pinjaman klien peminjam).

Kriteria kinerja keuangan yang diamati dalam studi ini mencakup tiga aspek, yaitu produktivitas staf, efisiensi operasional, dan kemandirian keuangan LKM. Produktivitas staf mengindikasikan kemampuan staf LKM dalam menghasilkan output dalam aktivitas LKM (dalam studi ini definisi output dibatasi pada pencairan pinjaman). Efisiensi operasional mengindikasikan kemampuan LKM untuk merampingkan operasinya dan meminimalkan biaya operasional dalam pengelolaan usahanya (dalam studi ini direpresentasikan dengan rasio biaya operasional terhadap aset). Kemandirian keuangan mengindikasikan kemampuan LKM dalam menghasilkan pendapatan operasional untuk menutup biaya usaha (biaya operasional dan modal) LKM.

1.6. Manfaat Penelitian

Dengan menjawab permasalahan penelitian yang telah dikemukakan sebelumnya, penelitian ini berkontribusi dalam beberapa hal berikut:

1. Bagi CU dan BUKP sampel

Penelitian ini dapat menjadi acuan bagi CU dan BUKP di DIY dalam menganalisis prospek penerapan strategi peningkatan keragaman produk sebagai strategi alternatif dalam mendorong kinerja CU dan BUKP di DIY, baik dalam rangka untuk memenuhi kebutuhan kliennya maupun untuk memenangkan persaingan di pasar keuangan mikro yang semakin tinggi akibat meningkatnya penetrasi bank umum ke pasar keuangan mikro.10

2. Bagi pengembangan model kinerja LKM

Penelitian ini menggunakan model kinerja alternatif yang dapat melengkapi model kinerja LKM, khususnya LKM bukan bank di Indonesia, yang telah dirumuskan oleh sejumlah peneliti seperti Arsyad (2005) dan Kusumajati (2012). Kontribusi ini dapat menjadi sarana bagi peneliti, praktisi dan pengambil kebijakan di sektor keuangan mikro Indonesia untuk menentukan model kinerja yang semakin tepat bagi pengembangan sektor keuangan mikro, khususnya LKM bukan bank, di Indonesia pada waktu berikutnya.

3. Bagi perkembangan studi empiris di sektor keuangan mikro

Penelitian ini memberikan kontribusi dalam mengisi gap penelitian empiris terkait kinerja LKM bukan bank di Indonesia. Penelitian ini juga sekaligus berkontribusi dalam menyediakan fakta empiris terkait perdebatan tentang hubungan antara keragaman produk dan kinerja LKM serta keputusan untuk melakukan spesialisasi atau integrasi produk dalam operasi LKM.

10

Prabowo (2012:12) menyatakan bahwa bank-bank umum nasional telah berhasil merebut pangsa pasar kredit usaha mikro, kecil, dan menengah (UMKM) dan semakin giat menggarap segmen ini sampai ke desa-desa.

1.7. Sistematika Penulisan

Penelitian tentang hubungan antara keragaman produk dan kinerja CU dan BUKP ini dibagi menjadi 6 bab, yaitu:

Bab I Pendahuluan

Bab 1 menjelaskan latar belakang penelitian, gambaran umum LKM yang menjadi target penelitian, rumusan masalah, tujuan penelitian, batasan penelitian, manfaat penelitian, dan sistematika penulisan penelitian ini.

Bab II Tinjauan Pustaka

Bab II memaparkan teori, pemikiran serta penelitian sebelumnya yang terkait dengan penelitian ini. Bab ini menjadi landasan dan sarana untuk menganalisis hubungan antara keragaman produk dan kinerja LKM. Bab III Metodologi Penelitian

Bab III menjelaskan data, sampel, model dan alat analisis yang digunakan dalam penelitian ini.

Bab IV Gambaran Umum Aktivitas dan Kelembagaan CU dan BUKP di DIY Bab IV mendeskripsikan struktur organisasi, aktivitas operasional dan kelembagaan CU dan BUKP dalam penelitian ini. Bab ini membantu pembaca untuk memahami karakteristik LKM yang menjadi sampel penelitian ini.

BAB V Analisis Data

Bab V merupakan kajian untuk menjelaskan hasil pengolahan data dan analisis terkait hubungan antara tingkat keragaman produk dan kinerja CU

dan BUKP di DIY. Bab ini menyajikan intrepetasi dari analisis kuantitatif serta penjelasan kualitatif sebagai sarana untuk menjawab permasalahan penelitian.

Bab VI Kesimpulan dan Saran

Bab VI menyampaikan hasil penelitian secara ringkas sekaligus sebagai jawaban atas permasalahan dalam penelitian ini. Bab ini juga menyampaikan sejumlah rekomendasi bagi penelitian selanjutnya yang terkait dengan topik penelitian ini.