BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan dunia usaha di era sekarang semakin meningkat seiring dengan perkembangan jaman. Melihat perkembangan dunia usaha yang banyak bermunculan dan tumbuh semakin cepat, hal ini merupakan suatu dampak yaitu ditandai dengan semakin meningkatnya persaingan usaha yang kompetetif. Persaingan merupakan hal yang tidak bisa dihindari lagi apabila sudah berada pada sektor ini. Perusahaan akan melakukan berbagai upaya di segala bidang untuk mencapai perkembangan dalam menghadapi persaingan yang semakin ketat ini. Kalangan masyarakat menengah ke bawah adalah masyarakat yang paling mendominasi negara-negara yang memiliki jumlah penduduk tinggi. Indonesia merupakan salah satu negara dengan penduduk yang cukup banyak di dunia. Kondisi ini menyebabkan Indonesia merupakan kawasan pasar yang sangat potensial dalam usaha perkreditan karena di tunjang dengan keadaan masyarakat berpenghasilan rendah. Pemerintah dan pihak swasta bekerjasama untuk berperan aktif dalam menunjang pembangunan melalui penyaluran kredit kepada masyarakat. Dengan kebutuhan masyarakat yang mendesak seringkali mereka mengalami kesulitan dalam penyediaan dana (Putra, 2013).

Fungsi bank pemerintah adalah untuk memberikan pelayanan kepada pemerintah, dunia usaha dan perorangan. Semakin pesatnya pertumbuhan kegiatan dalam dunia perbankan telah mendorong peningkatan pemakai jasa khususnya jasa perkreditan. Kegiatan yang penting adalah membiayai proyek-proyek pembangunan

yang bertujuan menggarahkan industri baru maupun yang sedang berkembang, dalam wujud menyediakan dana atau pemberian kredit.

Pemberian kredit (cash loan) merupakan salah satu bentuk usaha yang dapat dilakukan oleh sebuah lembaga bank. Berdasarkan Undang-undang Republik Indonesia Nomor 10 tahun 1998 tentang “perubahan atas Undang-undang Nomor 7 tahun 1992 tentang perbankan”, yang dimaksud dengan kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga (Mahillani, 2014).

Fasilitas pemberian kredit yang diberikan bank merupakan aset terbesar dari bank. Oleh karna itu pengawasan dalam pemberian kredit harus dilaksanakan sesuai dengan prosedur dengan kebijakan-kebijakan yang telah ditetapkan dan pemberian kredit harus dilakukan dengan prinsip kehati-hatian agar kredit yang diberikan sesuai dengan sasaran.

Pemberian kredit ini mengandung suatu tingkat resiko (degree of risk) tertentu. Kebijakan-kebijakan tersebut antara lain melakukan penilaian kelayakan terhadap calon debitur. Hal ini dilakukan untuk mempertimbangkan resiko-resiko yang mungkin akan terjadi termasuk timbulnya kredit macet. Untuk menghindari maupun memperkecil resiko kredit yang mungkin terjadi, maka permohonan kredit harus dinilai oleh bank atas dasar syarat-syarat bank teknis yang terkenal dengan 5C (Kasmir, 2002).

Menurut Munawir (2001) Karakteristik kredit biasanya sangat rentan terhadap timbulnya resiko kerugian maka seorang pemimpin dituntut untuk mampu dalam

dalam mengambil keputusan serta menyetujui pemberian kredit karna kegiatan operasional bank sangat dipengaruhi oleh kesiapan bank dalam menanggung kemungkinan timbulnya resiko kerugian (potensial risk). Untuk itu dalam pengambilan keputusan sangat dibutuhkan informasi-informasi yang akurat berkaitan dengan kredit. Kelancaran dalam penyaluran kredit sangat tergantung oleh peranan bank itu sendiri serta kesadaran pihak debitur untuk menyelesaikan kredit sebagaimana yang telah disepakati. Dengan adanya prosedur penyaluran kredit yang efisien dan efektif diharapkan kebutuhan nasabah dapat terpenuhi dan resiko kegagalan kredit menjadi kecil. Masalah keamanan atas kredit yang diberikan merupakan masalah yang harus diperhatikan oleh bank, karena adanya risiko yang timbul dalam sistem pemberian kredit. Permasalahan ini bisa dihindari dengan adanya suatu pengendalian intern pada prosedur pemberian kredit yang dapat menunjang efektivitas sistem pemberian kredit serta meminimalisir adanya kerugian yang timbul karena adanya kredit macet.

Dari penelitian yang dilakukan oleh Wuisan (2013) berpendapat bahwa Banyak penyimpangan yang mungkin terjadi dalam suatu perusahaan menyangkut piutang, jika keadaan ini berlangsung secara terus menerus maka perusahaan akan bangkrut. Untuk itu, perlu adanya suatu pengendalian intern terhadap piutang. Objek penelitian ini dilakukan pada PT. Finansia Multi Finance Tomohon menyangkut analisis efektifitas pengendalian intern piutang. Tujuannya adalah untuk mengetahui apakah pengendalian intern piutangnya sudah berjalan dengan efektif. Metode analisis yang digunakan yaitu metode analisis deskriptif. Hasil penelitian yang dilakukan menunjukkan bahwa unsur-unsur pengendalian internal berdasarkan kerangka kerja COSO yaitu unsur lingkungan pengendalian kurang efektif karena tidak adanya

komite audit yang mengawasi kinerja semua personil. Unsur Penilaian resiko sudah berjalan efektif dengan adanya kelayakan pemberian kredit bagi calon konsumen. Unsur aktivitas pengendalian belum berjalan efekif dimana pemisahan tugas belum dilakukan dengan baik. Unsur Informasi dan komunikasi telah berjalan efektif, baik informasi yang disampaikan oleh manajemen kepada karyawannnya maupun sebaliknya. Pemantauan terhadap piutang tidak berjalan efektif karena tidak adanya komite audit.

Penelitian yang sama juga pernah dilakukan oleh Putra (2013) pada penelitian tersebut menyimpulkan bahwa persyaratan utama dalam pemberian kredit usaha adalah pengusaha mikro atau pengusaha kecil yang memiliki usaha produktif dengan izin usaha dan mempunyai barang jaminan BPKB sepeda motor/ mobil dengan masa yang telah ditetapkan sebagai jaminan kredit. Pemberian kredit usaha yang diterapkan dimulai dari kedatangan calon debitur mengajukan permohonan kredit dengan melampirkan persyaratan yang telah ditentukan. Prosedur pemberian kredit terdiri dari beberapa tahapan yaitu : pengajuan permohonan kredit usaha yang sesuai dengan ketentuan umumnya, peninjauan ke lokasi, penyidikan, analisa kredit sebagai uji kelayakan usaha, keputusan kredit yang dilakukan. Pencairan kredit oleh pihak kasir sebagai penanggungjawab keuangan perusahaan. Bagian-bagian yang terlibat dalam pemberian kredit yaitu bagian kredit (pegawai fungsional), bagian kasir dan bagian pembukuan yang didukung oleh beberapa formulir seperti surat perjanjian hutang piutang, perjanjian jaminan, dan bukti penerimaan uang. Kelemahan yang masih ditemukan yaitu adanya perangkapan tugas yang dilakukan pegawai fungsional sebagai pemegang tugas sebagai Manager Operasional sekaligus sebagai penaksir.

Dari penelitian Putra (2013) membuktikan bahwa betapa pentingnyam analisis prosedur pemberian kredit terhadap usaha kecil pada suatu perusahaan. Persamaan penelitian sekarang dengan penelitian terdahulu adalah sama-sama mengangkat topik prosedur pemberian kredit, sedangkan perbedaannya yaitu objek yang diteliti. Penelitian ini dilakukan di Kospin Dua Dara, Kospin Dua Dara adalah Lembaga Keuangan yang bergerak dibidang jasa pemberian kredit, yang berdiri hampir empat tahun berjalan dan beralamat di Jl. Raya Mranggen KM. 16 Mranggen Demak, produk pinjaman yang diberikan oleh Kospin Dua Dara kepada anggota Koperasi (dalam rangka pengembangan usaha) atas dasar jaminan dengan pengembalian pinjaman dilakukan melalui mekanisme angsuran yang memiliki beberapa keunggulan, yaitu fleksibel dalam menentukan jangka waktu pinjaman, mulai dari 12 bulan, 24 bulan, 36 bulan.

Keunggulan dari Kospin Dua Dara lainya adalah menawarkan juga beberapa fasilitas pinjaman yang menguntungkan bagi anggota koperasi yang pertama pinjaman Anuitas yaitu fasilitas pinjaman dipruntukan bagi anggota untuk penambahan modal ataupun investasi dengan perencanaan jangka panjang maksimal 36 bulan, bunga 1,5% dan sistem pembayaran angsuran pokok dan bunga setiap bulan, yang kedua yaitu pinjaman Insidentil adalah fasilitas pinjaman bagi anggota untuk tujuan penambahan modal yang bersifat insidentil atau mendesak dengan perencanaan jangka pendek maksimal 3 bulan dengan bunga 2,5 % perbulan dengan pembayaran bunga setiap bulan dan pelunasan pokok diakhir periode, yang ketiga adalah pinjaman Berjangka Khusus yaitu fasilitas pinjaman diperuntukan bagi anggota untuk tujuan penambahan modal ataupun investasi dengan perencanaan jangka pendek maksimal 12 bulan dan bunga 2.5% perbulan dan sistem pembayaran

bunga setiap bulan dan pelunasan pokok diakhir periode. Dengan agunan Sertifikat dan BPKB kendaraan bermotor (mobil plat kuning / plat hitam, serta sepeda motor) sehingga kendaraan tetap dapat digunakan untuk mendukung operasional usaha, pinjaman modal mulai dari Rp. 1000.000 hingga Rp. 30.000.000. Pencairan kredit hanya dalam tempo tiga hari, dimana hari pertama saat persyaratan yang ada telah dilengkapi oleh nasabah maka hari kedua akan diadakan survei ditempat usaha milik nasabah, dihari ketiga kredit sudah bisa dicairkan.

Permasalahan yang terjadi pada Kospin Dua Dara ini adalah memiliki keterbatasan sumber daya manusia, hal ini dapat berpengaruh terhadap kelangsungan hidup koperasi, sumber daya manusia merupakan salah satu unsur pengendalian intern dalam prosedur pemberian kredit, untuk itu sangatlah penting jika tidak dikendalikan dengan baik maka koperasi akan mengalami penurunan kualitas serta akan timbul beberapa permasalahan dalam penyaluran kredit dan terjadi resiko kegagalan kredit sehingga diperlukan sumber daya manusia dan pengendalian intern yang baik agar dapat berjalan dengan baik. Untuk itu penulis bermaksud melakukan penelitian sintesa mengenai pengendalian intern atas prosedur pemberian kredit terhadap usaha kecil dengan judul “Analisis Internal Control Dalam Prosedur

Pemberian Kredit Terhadap Usaha Mikro Pada KOSPIN DUA DARA”.

1.2 Rumusan Masalah

Berdasarkan dari latar belakang yang telah dikemukakan diatas maka penulis dapat menarik rumusan masalah yang akan menjadi pokok pembahasan yaitu :

1. Bagaimana prosedur pemberian kredit oleh Kospin Dua Dara terhadap usaha kecil yang telah diterapkan saat ini?

2. Apakah sistem pengendalian internal pada Kospin Dua Dara sudah diterapkan dengan baik dalam menunjang pemberian kredit usaha kecil dan menengah?

1.3 Tujuan Penelitian

Dari latar belakang masalah tersebut, tujuan penelitian ini adalah :

1. Untuk mengetahui prosedur pemberian kredit oleh Kospin Dua Dara terhadap usaha kecil yang telah diterapkan saat ini.

2. Untuk mengetahui apakah sistem pengendalian internal pada Kospin Dua Dara sudah diterapkan dengan baik dalam menunjang pemberian kredit usaha kecil dan menengah.

1.4 Manfaat Penelitian

Dengan melakukan penelitian ini penulis berharap semoga penelitian ini dapat memberikan manfaat antara lain :

1. Bagi Penulis

Dengan melakukan penelitian ini penulis dapat menambah wawasan dan menerapkan secara langsung teori-teori yang pernah diajarkan pada saat dibangku kuliah serta mengembangkan pengetahuan tentang prosedur pemberian kredit terhadap usaha kecil dan menengah pada Koperasi.

2. Bagi BPR

Penulis berharap semoga hasil dari penelitian ini dapat memberikan saran dan solusi yang baik untuk pemecahan masalah dalam prosedur pemberian kredit terhadap usaha kecil pada Koperasi Dua Dara.

Penulis berharap hasil penelitian ini dapat memberikan manfaat bagi pembaca untuk menambah pengetahuan tentang prosedur pemberian kredit serta dapat dijadikan referensi untuk penelitian selanjutnya.

1.5 Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini menguraikan latar belakang masalah, rumusan masalah, tujuan dan manfaat penulisan, serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini berisi tentang landasan teori yang menguraikan teori–teori penelitian ini mengenai Kospin Dua Dara, Pengendalian internal, Koperasi, prosedur, kredit, Kredit Usaha Kecil dan Mikro, penelitian terdahulu, kerangka konseptual.

BAB III METODE PENELITIAN

Bab ini menjelaskan tentang jenis penelitian, objek penelitian, jenis dan sumber data, metode pengumpulan data dan metode analisis

BAB IV PEMBAHASAN

Bab ini berisi tentang gambaran umum Koperasi Simpan Pinjam Dua Dara, struktur organisasi, dan uraian tugas dan wewenang, menguraikan analisis data mencakup analisis terhadap pengendalian internal prosedur pemberian kredit Koperasi Simpan Pinjam Dua Dara.

BAB V PENUTUP

BAB II

TINJAUAN PUSTAKA

2.1 Telaah teori

2.1.1 Pengertian Sistem

Menurut Mulyadi (2010) pengertian sistem adalah sebagai berikut:

1. Setiap sistem terdiri dari unsur-unsur. Sistem pernapasan kita terdiri dari suatu kelompok unsur yaitu suatu sistem terdiri dari subsistem yang lebih kecil, yang terdiri pula dari kelompok unsur yang membentuk sistem tersebut.

2. Unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan. Unsur-unsur sistem berhubungan erat satu dengan lainnya dan sifat serta kerjasama antar usur tersebut mempunyai bentuk tertentu.

3. Unsur sistem tersebut bekerjasama untuk mencapai tujuan sistem. Setiap sistem mempunyai tujuan tertentu.

4. Suatu sistem merupakan bagian dari sistem lain yang lebih besar. Sistem pernafasan kita merupakan salah satu sistem yang ada dalam tubuh kita, yang merupakan bagian dari sistem metabolisme tubuh. Contoh sistem lain adalah sistem pencernaan makanan, sistem peredaran darah, sistem pertahanan tubuh. Contoh sistem lain adalah sistem pencernaan makanan, sistem peredaran darah, sistem pertahanan tubuh.

Dari uraian di atas dapat disimpulkan bahwa sistem adalah sekelompok unsur yang erat berhubungan satu dengan lainnya yang berkaitan, dan tidak terpisahkan yang juga mempunyai fungsi yang sama untuk mencapai sebuah tujuan tertentu.

Romney dan Steinbart (2006) menyatakan bahwa sistem merupakan rangkaian dua atau lebih komponen-komponen yang saling berhubungan dan saling berinteraksi untuk mencapai tujuan tertentu. Sistem selalu mempunyai subsistem yang masing-masing melakukan fungsi khusus yang penting untuk mendukung sistem yang lebih besar. Analisis dan desain sistem yang yang efektif dapat memastikan bahwa pengembang dengan benar menentukan masalah bisnisdan mendesain solusi yang tepat.

2.1.2 Pengertian Pengendalian Internal

Menurut Romney dan Steinbart (2006) pengendalian internal (internalcontrol) adalah rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga asset, memberikan informasi yang akurat dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan.

Pengendalian internal (internal control) adalah rencana organisasi dan metode yang digunakan untuk menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen (Krismiaji, 2002).

Pengendalian internal memiliki tiga fungsi (Romney dan Steinbart, 2006) : 1. Pengendalian untuk Pencegahan (preventive control)

Mencegah timbulnya suatu masalah sebelum mereka muncul.Mempekerjakan personil akuntansi yang berkualifikasi tinggi, pemisahan tugas pegawai yang memadai, dan secara efektif mengendalikan akses fisik atas asset, fasilitas dan informasi, merupakan pengendalian pencegahan yang efektif.

Dibutuhkan untuk mengungkap masalah begitu masalah tersebut muncul. Contoh dari pengendalian untuk pemeriksaan adalah pemeriksaan salinan atas perhitungan, mempersiapkan rekonsiliasi bank dan neraca saldo tiap bulan. 3. Pengendalian Korektif (corrective control)

Memecahkan masalah yang ditemukan oleh pengendalian untuk pemeriksaan. Pengendalian ini mencakup prosedur yang dilaksanakan untuk mengidentifikasi penyebab masalah, memperbaiki kesalahan, atau kesulitan yang ditimbulkan, dan mengubah sistem agar masalah di masa mendatang dapat diminimaliskan atau dihilangkan.

Aktivitas pengendalian merupakan suatu kebijakan dan prosedur yang dirancang untuk memberikan sebuah keyakinan bahwa petunjuk yang dibuat manajemen dilaksanakan (Mulyadi, 2010). Tujuan dari sistem pengendalian itu sendiri adalah:

1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi 3. Mendorong efisiensi

4. Mendorong dipatuhinya kebijakan manajemen.

Dalam suatu entitas atau sebuah perusahaan, pengendalian internal yang diterapkan merupakan faktor yang menentukan keandalan laporan keuangan yang dihasilkan oleh entitas tersebut. Oleh karena itu, auditor mempercayai efektifitas pengendalian internal dalam mencegah terjadinya kesalahan yang material dalam proses akuntansi. Hal ini dilakukan dalam pemberian pendapat atas kewajaran laporan keuangan yang diauditnya (Mulyadi, 2010).

Menurut Krismiaji (2010) sistem pengendalian internal juga perlu diperhitngkan dalam proses pencatatan. Sistem persetujuan dan sistem penandatanganan cek merupakan contoh prosedur pengendalian yang mampu mendukung tujuan utama sistem informasi akuntansi. Penggunaan jurnal khusus juga mempermudah proses pencatatan. Rekonsiliasi periodik antara jumlah rekening pembantu dan saldo rekening control dapat meningkatkan akurasi pemrosesan transaksi.

2.1.3 Sistem Pengendalian Internal

Menurut Krismiaji (2002) SPI adalah kebijakan dan prosedur yang ditetapkan untuk memberikan jaminan yang layak bahwa tujuan khusus organisasi akan dicapai. Sedangkan menurut Mulyadi (2010) “SPI meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasi untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Dari definisi diatas dapat diartikan SPI meliputi beberapa hal sebagai berikut :

a. Struktur organisasi

b. Semua metode-mode dan cara-cara yang terkoordinir c. Ukuran-ukuran yang ditetapkan didalam suatu perusahaan

Yang mempunyai tujuan sebagai berikut:

a. Menjaga keamanan harta kekayaan milik perusahaan b. Mengecek ketelitian dan keandalan data akuntansi c. Mendorong efisiensi kegiatan operasi

2.2 Lembaga Keuangan

Lembaga keuangan adalah badan usaha yang kekayaannya terutama berbentuk asset keuangan (financial assets) atau tagihan (claims) dibandingkan dengan asset nonkeuangan (nonfinancial assets). Lembaga keuangan terutama memberikan kredit dan menanamkan dananya pada surat-surat berharga. Di samping itu lembaga keuangan menawarkan secara luas berbagai jenis jasa keuangan antara lain: simpanan, kredit, proteksi asuransi, progam pensiun, penyediaan mekanisme pembayaran, dan mekanisme transfer dana (Latumaerissa, 2013).

Lembaga keuangan merupakan bagian dari sistem keuangan dalam ekonomi modern yang melayani masyarakat pemakai jasa-jasa keuangan. Sering lembaga keuangan disebut sebagai lembaga intermedasi keuangan (financial intermediary) karena fungsi pokoknya melakukan intermedasi antara defisit unit dengan surplus unit (Latumaerissa, 2013).

Menurut Latumaerissa (2013) Fungsi lembaga keuangan adalah sebagai lembaga yang menyembatani kelompok masyarakat yang kelebihan dana (idle funds) yang umumnya disebut juga saver unit dengan kelompok yang membutuhkan dana atau kekurangan dana (borrower unit)

Lembaga keuangan dapat dikelompokkan menjadi 2 yaitu :

1. Lembaga Keuangan Bank (LKB) terdiri dari bank sentral, bank umum, bank perkreditan rakyat (BPR), dan bank campuran.

2. Lembaga Keuangan Bukan Bank (LKBB) dikelompokkan menjadi 2 yaitu: a. Lembaga pembiayaan dan investasi serta penjualan suratsurat berharga

Lembaga pembiayaan dan investasi dan penjualan surat-surat berharga terdiri dari leasing, modal ventura, anjak piutang, dan pasar modal.

b. Lembaga keuangan lainnya terdiri dari pegadaian, asuransi, dan dana pensiun.

2.2.1 Lembaga Keuangan Bukan Bank

Lembaga keuangan bukan bank adalah semua badan yang melakukan kegiatan di bidang keuangan, yang secara langsung atau tidak langsung menghimpun dana terutama dengan jalan mengeluarkan kertas berharga dan menyalurkannya ke dalam masyarakat, terutama guna membiayai investasi perusahaan-perusahaan (Suyatno, 2005). Meski lembaga keuangan bank tidak memiliki cara-cara penghimpunan dana yang selengkap bank, namun pada pokoknya lembaga keuangan bank mempunyai kegiatan utama yang tidak jauh berbeda dengan bank. Secara umum, kegiatan utama lembaga keuangan bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat (Triandaru, 2006).

Menurut Triandaru (2006) lembaga keuangan bank tidak memghimpun dana secara langsung dari masyarakat berupa simpanan seperti tabungan, giro, dan deposito. Lembaga keuangan bank hanya menghimpun dana secara tidak langsung terutama melalui kertas berharga jangka menengah dan panjang, serta juga dalam bentuk pinjaman atau kredit, dan penyertaan. Berdasarkan perkembangan lembaga keuangan bank saat ini, kegiatan penyaluran dana tidak terbatas hanya untuk tujuan investasi saja, atau untuk perusahaan saja, atau untuk jangka menengah dan panjang saja. Lembaga keuangan bank ini dalam kenyataanya juga menyalurkan dananya untuk tujuan konsumsi dan modal kerja, untuk perorangan, dan juga untuk jangka menengah.

Menurut Latumaerissa (2011) Fungsi lembaga keuangan adalah sebagai lembaga yang menjembatani kelompok masyarakat yang kelebihan dana (idle funds) yang umumnya disebut juga saver unit dengan kelompok yang membutuhkan dana atau kekurangan dana (borrower unit) lembaga keuangan dapat dikelompokkan menjadi 2 yaitu: Yang termasuk lembaga keuangan bank adalah bank sentral, bank umum, bank perkreditan rakyat (BPR), dan bank campuran. Sedangkan lembaga keuangan bukan bank dapat dikelompokkan menjadi lembaga pembiayaan dan investasi dan lembaga keuangan lainnya. Yang termasuk lembaga pembiayaan dan investasi dan penjualan surat-surat berharga terdiri dari leasing, modal ventura, anjak piutang, dan pasar modal, sedangkan lembaga keuangan lainnya terdiri dari pegadaian, asuransi dan dana pensiun.

2.3 Koperasi

1. Menurut Undang-Undang Nomor 17 tahun 2012 tentang Perkoperasian, Koperasi adalah badan hukum yang didirikan perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama dibidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi.

2. Perkoperasian adalah segala sesuatu yang menyangkut kehidupan Koperasi. 3. Koperasi Simpan Pinjam adalah Koperasi yang menjalankan usaha simpan

pinjam sebagai satu-satunya usaha.

2.3.1 Tujuan Koperasi

Koperasi bertujuan untuk meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, sekaligus sebagai bagian yang tidak terpisahkan dari tatanan perekonomian nasional yang demokratis dan berkeadilan.

Nilai-nilai yang mendasari Koperasi yaitu : a. Kekeluargaan

b. Menolong diri sendiri c. Bertanggung jawab d. Demokrasi

e. Persamaan f. Berkeadilan, dan

g. Kepedulian terhadap orang lain.

2.3.2 Prinsip Koperasi

Menurut undang-undang nomor 17 tahun 2012,

1. Koperasi melaksanakan prinsip Koperasi yang meliputi : a. Keanggotaan koperasi bersifat sukarela dan terbuka.

b. Pengawasan oleh anggota diselenggarakan secara demokratis. c. Anggota berpartisipasi aktif dalam kegiatan ekonomi Koperasi.

d. Koperasi merupakan badan usaha swadaya yang otonom, dan independen.

e. Koperasi menyelenggarakan pendidikan dan pelatihan bagi anggota, pengawas, pengurus dan karyawannya, serta memberikan informasi kepada masyarakat tentang jati diri, kegiatan dan kemanfaatan koperasi. f. Koperasi melayani anggotanya secara prima dan memperkuat gerakan

koperasi dengan bekerjasama melaui jaringan kegiatan pada tingkat lokal, nasional, regional, dan internasional.

g. Koperasi bekerja untuk pembangunan berkelanjutan bagi lingkungan dan masyarakatnya melalui kebujakan yang disepakati oleh anggota.

2. Prinsip koperasi sebagaimana dimaksud pada ayat (1) menjadi sumber inspirasi dan menjiwai secara keseluruhan organisasi dan kegiatan usaha koperasi sesuai dengan maksud dan tujuan pendirianya.

2.4 Prosedur

Prosedur adalah suatu urutan kegiatan klerikel, biasanya melibatkan beberapa orang atau dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang (Mulyadi, 2001).

2.4.1 Prosedur Umum Perkreditan

Menurut Suyatno (1990) Prosedur Umum Perkreditan adalah syarat-syarat atau petunjuk tindakan-tindakan yang harus dilakukan sejak diajukannya permohonan nasabah sampai dengan lunasnya suatu kredit yang diberikan oleh bank. Langkah-langkah yang lazim dalam prosedur perkreditan yang harus ditangani oleh bank yaitu:

1. Permohonan kredit

Permohonan fasilitas kredit mencakup :

a. Permohonan baru untuk mendapat suatu jenis fasilitas kredit. b. Permohonan tambahan suatu kredit yang sedang berjalan.

c. Permohonan perpanjangan/pembaharuan masa laku kredit yang telah berakhir jangka waktunya.

d. Permohonan-permohonan lainya untuk perubahan syarat-syarat fasilitas kredit yang sedang berjalan, antara lain penukaran jaminan, perubahan/ pengunduran jadwal angsuran dan lain sebagainya.

a) Surat-surat permohonan nasabah yang ditandatangani secara lengkap dan sah.

b) Daftar isian yang disediakan oleh bank yang secara sebenarnya dan lengkap diisi oleh nasabah.

c) Daftar lampiran lainya yang diperlukan menurut jenis fasilitas kredit.

Setiap surat permohonan kredit yang diterima harus dicatat dalam register khusus yang disediakan. Kelengkapan dan berkas permohonan dinyatakan lengkap bila telah memenuhi persyaratan yang ditentukan untul pengajuan permohonan menurut jenis kreditnya. Selama permohonan kredit sedang dalam proses, maka berkas-berkas permohonan kredit harus dipelihara dalam berkas permohonan.

Formulir daftar isian permohonan kredit untuk memudahkan bank memperoleh data yang diperlukan, dana mempergunakan daftar isian permohonan kredit yang harus diisi oleh nasabah, formulir-formulir neraca, daftar rugi/laba.

2. Penyelidikan dan Analisis Kredit

Penyelidikan (investigasi) kredit adalah pekerjaan yang meliputi : a. Wawancara dengan permohonan kredit atau debitur.

b. Pengumpulan data yang berhubungan dengan permohonan kredit yang diajukan nasabah, baik data intern bank maupun data ekstern. Dalam hal ini termasuk informasi antar bank dan pemeriksaan pada daftar-daftar hitam dan daftar-daftar kredit macet.

c. Pemeriksaan/ penyedikan atas kebenaran dan kewajiban mengenai hal-hal yang dikemukakan nasabah dari informasi lainya yang diperoleh.

d. Penyusunan laporan seperlunya mengenai hasil penyidikan yang telah dilaksanakan.

Analisis kredit adalah pekerjaan yang meliputi:

a) Mempersiapkan pekerjaan-pekerjaan penguraian dari segalaaspek, baik keuangan maupun nonkeuangan untuk mengetahui kemungkinan dapat/ tidak dapat dipertimbangkan suatu permohonan kredit.

b) Menyusun laporan analisis yang diperlukan, yang berisi penguraian dan kesimpulan serta penyajian alternatif-alternatif sebagai bahan pertimbangan untuk mengambil keputusan pimpinan dari permohonan kredit nasabah. Fasilitas kredit harus memuat data mengenai aktivitas usaha antara lain: a. Realisasi pembelian, produksi dan penjualan.

b. Rencana pembelian, produksi dan penjualan. c. Jaminan.

d. Laporan-laporan keuangan/ financial statement. e. Aktivitas R/K (giro).

f. Data kualitatif dari nasabah/ calon debitur. 3. Keputusan atas permohonan kredit.

Keputusan adalah Setiap tindakan pejabat yang berdasarkan wewenangnya berhak mengambil keputusan berupa menolak, menyetujui dan mengusulkan permohonan fasilitas kredit kepada pejabat yang lebih tinggi. Pertimbangan pengambilan keputusan Setiap keputusan permohonan kredit harus memperhatikan penilaian Syarat-syarat umum yang pada dasarnya tercantum dalam laporan pemeriksaan kredit dan analisis kredit. Data dalam usul-usul kepada direksi/ kantor pusat bagian kredit atau cabang memutuskan untuk mengusulkan permohonan kredit kepada direksi/ kantor pusat, maka dalam surat usul harus dimuat minimal data sebagai berikut:

a. Informasi mengenai nasabah selengkapnya.

Informasi mengenai perilaku/ karakter nasabah, kemampuan dan pengalaman berusaha dan hal-hal yang mencerminkan kepribadian serta kemampuan nasabah/ calon nasabah sebagai ukuran dari sebagian sumber dan daya pelunasan kreditnya. b. Aktivitas usaha nasabah.

Perusahaan dagang harus memuat realisasi (kuantum dan nilai) pembelian serta penjualan minimal dalam tiga bulan terakhir, turnover penjualan (pergantian penjualan), rencana pembelian dan penjualan 6 bulan mendatang, dan lain-lain keterangan yang dianggap perlu untuk penilaian. Perusahaan industri harus mengemukakan kalkulasi harga pokok dan penjualan, serta realisasi produksi dan penjualan bulanan, minimal untuk periode 3 bulan (dalam kuantum dan nilai). Selanjutnya turnover dari saat bahan baku sampai dengan penjualan, serta rencana produksi dan penjualan untuk 6 bulan mendatang. Sedangkan bagi perusahaan ekspor berupa kalkulasi ekspor, realisasi pembelian dan ekspor tiap bulan, minimal dalam 3 bulan terakhir (dalam kuantum dan nilai). Selanjutnya adalah pergantian dari saat pembelian barang ekspor sampai dengan negoisasi weselnya. Kemudian rencana pembelian dan ekspor tiap-tiap bulan dalam 6 bulan mendatang. Lain-lain keterangan dan penjelasan yang dianggap perlu dalam aktivitas usaha nasabah.

c. Jaminan.

Dalam hal ini harus dijelaskan mengenai jenis/ nama barang, jumlah dan harga transaksi tiap-tiap jaminan menurut penilaian cabang, dan atau oleh pihak ketiga yang dimintai bantuan dengan keterangan, apakah barang-barang jaminan tersebut sudah/ dapat diikat secara notariil berdasarkan status pemiliknya (sertifikat hak

milik/ hak guna bangunan/ hak guna usaha untuk tanah dan IMB (Ijin Mendirikan Bangunan) untuk bangunan).

d. Financial statement.

Harus disertakan neraca dan perhitungan laba/ rugi yang paling mutakhir dan sejauh mungkin diusahakan yang telah diaudit oleh akuntan publik.

e. Cash flow projection.

Untuk jenis-jenis kredit yang sifatnya aflopend (seperti kredit industri kontruksi, kredit musiman, kredit investasi dan kredit lainnya yang sifatnya transaksional atau berangsuran dengan jangka tertentu), surat usul tersebut secara mutlak harus disertai dengan cash flow projection, sehingga dapat disusun jadwal waktu (time schedule) pelunasannya secara baik.

f. Aktivitas akun.

Calon nasabah/ nasabah yang memiliki rekening (giro dan atau pinjaman), harus menguraikan juga mengenai aktivitas rekening antara lain: saldo tertinggi, terendah dan saldo rata-rata tiap bulan serta indikasi aktivitas rekening berupa jumlah/ frekuensi mutasi debet dan kreditnya.

4. Penolakan permohonan kredit.

Penolakan permohonan kredit oleh bagian kredit atau cabang dan mendapatkan keputusan penolakan direksi yang nyata-nyata dianggap oleh bank secara teknis tidak memenuhi persyaratan. Langkah-langkah yang harus diperhatikan:

a. Semua keputusan penolakan harus disampaikan secara tertulis kepada nasabah dengan disertai alasan penolakannya.

b. Surat penolakan permohonan minimal dibuat dalam rangkap tiga yaitu: Asli dikirim kepada pemohon. Lembar kedua dikirimkan kepada direksi, beserta

copy/ (salinan) surat permohonan nasabah. Lembar ketiga untuk arsip bagian kredit atau kantor/cabang.

c. Dalam hal penolakan permohonan baru, jika diminta semua berkas permohonan dapat dikembalikan kepada pemohonkecuali surat permohonannya.

d. Dalam hal penolakan permohonan perpanjangan, berarti jangka waktu kredit tidak diperpanjang.

e. Dalam hal penolakan permohonan tambahan kreditr, maka harus ditegaskan bahwa nasabah hanya tetap menikmati limit kredit yang telah disetujui semula. f. Dalam hal penolakan perubahan persyaratan lainnya dari kredit yang sedang

berjalan, maka nasabah tetap mempuyai hak dan kewajiban sesuai dengan syarat-syarat yang telah disetujui semula.

5. Persetujuan permohonan kredit.

Persetujuan kredit adalah keputusan bank untuk mengabulkan sebagian atau seluruh permohonan kredit dari calon debitur. Langkah-langkah yang harus diambil antara lain. Surat penegasan persetujuan permohonan kredit kepada pemohon. Persetujuan atas permohonan kredit disampaikan kepada pemohon secara tertulis (surat penegasan). Surat pengasan tersebut harus mencantumkan syarat-syarat antara lain:

a. Maksimum/ limit fasilitas kredit.

b. Jangka waktu berlakunya fasilitas kredit. c. Bentuk pinjaman.

d. Tujuan penggunaan kredit secara jelas. e. Suku bunga.

f. Bea materai kredit yang harus dibayar.

g. Provisi kredit/ commitment fee management fee.

h. Keharusan menandatangani surat perjanjian kredit yaitu keharusan menandatangani surat aksep khusus bagi kredit yang mendapat bantuan likuiditas dari Bank Indonesia. Surat aksep tersebut harus diperbaharui setiap jatuh waktu sesuai masa laku kredit Likuidits Bank Indonesia yang bersangkutan, perincian barang-barang jaminan, serta surat pemilikan dan cara pengikatnya.

i. Penutupan asuransi barang-barang jaminan. j. Sanksi-sanksi seperti:

a) Denda terlambatnya pembanyaran bunga.

b) Denda terlambatnya pembanyaran angsuran, atau terlambatnya pelunasan. c) Denda atas overdraft.

d) Sanksi untuk penyimpanangan dari syarat-syarat lainya dalam perjanjian kredit.

k. Ketentuan-ketentuan lain yang hanya ditentukan sesuai keperluan (jaminan pribadi/broghttocht dan lain-lain.)

l. Syarat-syarat untuk mengajuan permohonan perpanjangan dan tambahan fasilitas kredit.

m. Laporan-laporan yang harus diserahkan.

Apabila surat perjanjian kredit telah ditandatangani, maka surat penegasan ini merupakan satu kesatuan yang tidak dapat dipisahkan dari surat perjanjian kredit, karena dengan tegas telah disebutkan nomor dan tanggalnya. Surat penegasan tersebut dibuat minimal dalam 5 rangkap yaitu :

a. Asli dan lembar kedua (duplikat) dikirim kepada nasabah.

b. Lembar kedua (duplikat) setelah ditandatangani nasabah dikembalikan kepada bank sebagai tanda persetujuan atas syarat-syarat penyediaan fasilitas kredit. Lembar ke-2 tersebut setelah diterima kembali dari nasabah, kemudian disimpan pada berkas khusus (map warkat-warkat kredit).

c. Lembar ketiga dikirimkan sebagai tembusan untuk direksi, bersama-sama dengan perjanjian kredit dan salinan akte pengikatan jaminan.

d. Lembar keempat untuk berkas surat menurut seri.

e. Lembar kelima untuk berkas per nasabah yang merupakan arsip harian bagian kredit.

f. Apabila diperlukan copy tambahan untuk tembusan kepada biro/bagian/seksi lain, dapat dibuat sesuai dengan kebutuhan.

6. Pencairan fasilitas kredit.

Pencairan fasilitas kredit adalah setiap transaksi dengan menggunakan kredit yang telah disetujui oleh bank. Syarat pencairan Bank hanya menyetujui pencairan kredit oleh nasabah, bila syarat-syarat yang harus dipenuhi nasabah telah dilaksanakan. Pengikatan jaminan secara sempurna dan penandatanganan warkat-warkat kredit (perjanjian kredit/ surat aksep) mutlak harus mendahului pencairan kredit. Cara pencairan kredit yang telah disetujui dapat dilakukan dengan alat-alat dan cara yang ditentukan oleh bank, antara lain pencairan dengan cara menarik cek atau giro bilyet, dengan kuitansi, dengan dokumen-dokumen lainnya oleh bank dapat diterima sebagai pemerintah pembanyaran dengan pemindahbukuan atas beban rekening pinjaman nasabah. Bukti pencairan kredit seperti cek, kuitansi, nota pemindah bukuan dan dokumen-dokumen lainnya tersebut untuk berkas perkreditan,

maka dapat dibuatkan duplikat atau foto kopinya. Verifikasi pencairan kredit meliputi pencocokan dan keabsahan pencairan, jumlah serta syarat-syarat lainnya. Sebagai bukti verifikasi, pejabat tersebut harus membubuhkan parafnya pada saldo rekening pinjaman.

7. Pelunasan fasilitas kredit.

Pelunasan kredit adalah dipenuhinya semua kewajiban hutang nasabah terhadap bank yang berakibat hapusnya ikatan perjanjian kredit. Perhitungan semua kewajiban hutang nasabah yang harus segera diselesaikan s.d tanggal pelunasan. Berdasarkan dari landasan teori diatas tentang tahapan-tahapan dalam prosedur umum pemberian kredit, maka dapat diperoleh gambaran umum prosedur pemberian kredit sebagai berikut :

Gambar 2.1

Prosedur Umum Pemberian Kredit

2.5 Kredit

Menurut Triandaru dan Budisantoso (2006) pemberian kredit, dalam pengertian cash loan, merupakan salah satu bentuk usaha yang dapat dilakukan oleh sebuah bank. Berdasarkan UU Nomor 10 tahun 1998 tentang Perubahan atas UU

PERMOHONAN KREDIT

PEMBERI KREDIT BANK UMUM

PERSIAPAN KREDIT ANALISIS PENERIMAAN

KREDIT KEPUTUSAN KREDIT

PELAKSAAN DAN ADMINISTRASI KREDIT

Nomor 7 tahun 1992 tentang perbankan, yang dimaksud dengan kredit adalah “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk memelunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”. Menurut undang-undang tersebut, penyediaan dana untuk nasabahnya tidak hanya bisa dalam bentuk kredit. Penyediaan dana tersebut dapat juga berupa penyediaan biaya berdasarkan prinsip syariah sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia, seperti tercantum dalam pasal 1 UU Nomor 10 Tahun 1998. Penyaluran dana dalam bentuk kredit ini biasanya mendominasi sebagian pengalokasian bank.

2.5.1 Prinsip-prinsip Kredit

Menurut Kasmir (2002) dalam proses pemberian kredit, bank harus memperhatikan prinsip-prinsip pemberian kredit dengan benar. Artinya sebelum fasilitas kredit diberikan maka bank harus merasa yakin terlebih dahulu bahwa kredit yang benar-benar diberikan akan kembali. Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian kredit bank dapat dilakukan dengan berbagai cara untuk mendapatkan keyakinan nasabahnya, seperti melalui prosedur yang benar dan sungguh-sungguh. Ada beberapa penilaian kredit yang sering dilakukan yaitu dengan analisis 5C. Penilaian dengan analisis 5C adalah sebagai berikut :

1. Character (karakter)

Merupakan sifat atau watak asli seseorang. Sifat atau watak seseorang yang akan diberikan kredit harus benar-benar dapat dipercaya, untuk dapat membaca watak atau sifat dari calon debitur dapat dilihat dari latar belakang si nasabah,

baik yang bersifat pribadi seperti cara hidup atau gaya hidup yang dianutnya, keadaan keluarga, hobi dan jiwa sosial.

2. Capacity (kemampuan)

Capacity adalah analisis untuk mengetahui kemampuan nasabah dalam membayar kredit. Dari penilaian ini terlihat kemampuan nasabah dalam mengelola bisnis. Kemampuan ini dihubungkan dengan latar belakang pendidikan dan pengalamanya selama ini dalam mengelola usahanya, sehingga akan terlihat “kemampuannya” dalam mengembalikan kredit yang disalurkan. Capacity sering juga disebut dengan nama Capability.

3. Capital (modal)

Untuk melihat penggunaan modal apakah efektif atau tidak, dapat dilihat dari laporan keuangannya (neraca dan laporan rugi laba) yang disajikan dengan melakukan pengukuran seperti dari segi likuidasi dan solvabilitas nya, rentabilitas dan ukuran lainya. Analisis capital juga harus menganalisis sumber mana saja modal yang ada sekarang ini, termasuk presentase modal yang digunakan untuk membiayai proyek yang akan dijalankan, berapa modal sendiri dan bertapa modal pinjaman.

4. Condition (kondisi)

Dalam menilai kredit hendaknya juga menilai kondisi ekonomi, sosial, politik yang ada sekarang dan dimasa yang akan datang. Penilaian kondisi atau prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit bermasalah relatif kecil.

Merupakan jaminan yang diberikan oleh nasabah baik bersifat fisik maupun nonfisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahan dan kesempurnaanya, sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

2.6 Kredit Usaha Kecil dan Mikro

Menurut Triandaru dan Budisantoso (2006) secara umum (menurut paket kebijaksanaan 29 Mei 1993 dan didukung dengan surat keputusan direksi bank indonesia nomor 26/24/kep/dir tanggal 29 mei 1993), yang dimaksutd dengan kredit untuk usaha kecil adalah kredit yang diberikan kepada nasabah usaha kecil dengan plafon kredit maksimum Rp.250.000.000 untuk membiayai usaha yang produktif. Usaha produktif adalah usaha yang dapat memberikan nilai tambah dan memberikan nilai tambah dalam menghasilkan barang dan jasa. Kredit tersebut dapat berupa kredit investasi maupun kredit modal kerja. Usah kecil adalah usaha yang memiliki total aset maksimum Rp.600.000.000 tidak termasuk tanah dan bangunan yang ditempati. Kredit yang diberikan kepada nasabah usaha kecil dengan plafon kredit sampai dengan Rp.250.000.000 biasanya dianggap sebagai kredit kepada usaha mikro.

2.7 Penelitian Terdahulu

Penelitian-penelitian terdahulu adalah berfungsi sabagai acuan serta pendukung untuk penelitian berikutnya dengan tema yang sama. Adapun penelitian terdahulu dalam penelitian ini adalah sebagai berikut :

Tabel 2.1 Penelitian Terdahulu

NO NAMA JUDUL PERBEDAAN

PERSAMAAN HASIL 1 Mahillani siti (2014) Analisis Prosedur Pemberian Kredit Terhadap Usaha Kecil: Studi Pada “PD. BPR Demak Kota Kantor Pusat Operasional” Sama-sama meneliti tentang prosedur

pemberian kredit dengan menggunakan metode kualitatif Perbedaan terletak pada objek. Penelti terdahulu di lakukan di BPR sedangkan penelitian sekarang dilakukan di KOSPIN.DUA DARA

Prosedur pemberian kredit usaha kecil pada BPR

Demak tujuan

menganalisis prosedur pemberian kredit usaha kecil. Hasil penelitian menunjukkan prosedur pemberian kredit usaha kecil pada PD.BPR BKK Demak Kota Kantor pusat Operasional berlangsung dengan baik. 2 Putra P Ivand C I Gusti Ayu Purnamawa ti (2013) Prosedur Pemberian Kredit Usaha Mikro Kecil Dan Menengah Pada PT. Pegadaian Cabang Singaraja Sama-sama Penelitian tentang prosedur

pemberian kredit terhadap usaha kecil.

Perbedaan terletak pada Objek penelitiannya. .

Dari hasil penelitian yang telah dilakukan dapat dilihat bahwa kredit usaha ini hanya bisa diberikan kepada pengusaha mikro dengan ketentuan yang telah ditetapkan. Dalam prosedur pemberian kredit pihak PT.

Pegadaian Cabang

Singaraja

menerapkan konsep 5C yaitu character, capacity, capital,

collateral dan condition serta 5P

(porty, purpose, payment, profitability, dan protection). 3 Khasanah Imroatul Achmad Husaini Devi Farah Azizah (2013) Sistem dan Prosedur Pemberian Kredit Modal Kerja Dalam Upaya Meminimalisir Tunggakan Kredit (Studi Sama-sama menggunakan penelitian deskriptif dengan pendekatan kualitatif. Dari penelitian terdahulu membahas Tentang sistem Prosedur pemberian modal kerja dalam meminimalisir tunggakan

Dari data yang diperoleh peneliti,

struktur organisasi pada PT. Bank

Rakyat Indonesia (Persero) Tbk

Kantor Unit Tanjungrejo Malang

Pada Pt. Bank Rakyat Indonesia (Persero) Tbk Kantor Unit Tanjungrejo Malang) kredit sedangkan penelitian sekarang membahas tentang

prosedur pemberian kredit terhadap usaha kecil.

tugas/job

description yang baik. Setiap posisi menjalankan tugasnya dengan baik dengan jumlah

personil yang cukup, namun untuk bagian Account Officer

peneliti menyarankan untuk menambah jumlah personil yang

mulanya berjumlah 4 orang menjadi 5-6 orang. Alasan peneliti adalah dikarenakan salah satu kegiatan utama PT. Bank Rakyat

Indonesia (Persero) Tbk Kantor Unit Tanjungrejo Malang

adalah penyaluran kredit modal kerja sehingga dapat dipastikan bank memiliki jumlah debitor dan calon debitor yang banyak. Sehingga agar penyaluran kredit

modal kerja dan

pengawasan kredit dapat berjalan dengan lancar maka penambahan jumlah personil perlu dilakukan.

4 Junita S. Wuisan, 2013 Analisis Efektifitas Pengendalian Intern Piutang Lease pada PT. Finansia Multi Finance Termohon.

Persamaan dari penelitian ini adalah sama-sama meneliti tentang efektifitas pengendalian terhadap piutang, perbedaan nya terletak pada objek penelitian nya.

Kesimpulan dari hasil penelitian yang penulis lakukan adalah sebagai berikut:

1. Komponen

pengendalian intern pada PT. Finansia Multi Finance Tomohon yang sudah berjalan efektif adalah komponen penilaian resiko serta komponen informasi dan komunikasi

2. Komponen

pengendalian intern yang kurang efektif adalah komponenlingkunganpeng endalian dan komponen aktivitas pengendalian sedangkan komponen pemantauan sama sekali tidak berjalan dengan efektif

3. Pengendalian intern piutang lease PT. Finansia

Multi Finance berjalan cukup efektif dimana terdapat satu poin dari empat poin pengendalian intern piutang yang belum dilaksanankan dengan baik. 5 Setiawan made Oka Hari I gede suparta hhWishada 2013 Analisis Efektivitas Struktur pengendalian Intern Atas Prosedur Kredit pada Bank Perkreditan Rakyat di Kabupaten Bandung Sama-sama melakukan penelitian tentang prosedur pemberiann kredit. Dari penelitian terdahulu

membahas tentang

evektivitas pengendalian Internatas prosedur kredit sedangkan penelitian sekarang tentang prosedur pemberian kredit.

Kasus dimana para debitur memiliki kesadaran yang rendah dalam melakukan pengembalian dana sesuai dengan perjanjian antara debitur dengan BPR sehinnga muncul kredit bermasalah hingga macet yang akan mempengaruhi keuangan likuiditas suatu Bank prekreditan Rakyat (BPR). Hasil dari penilitian diketahui bahwa evektivitas struktur pengendalian intern atas prosedur kredit dalam upaya menekan terjadinya kredit macet.

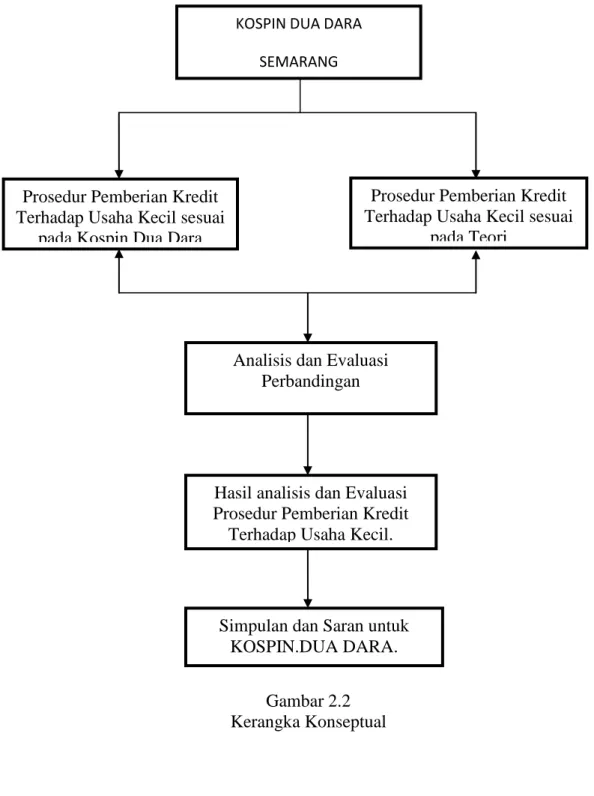

2.8 Kerangka Konseptual

Berdasarkan Landasan Teori diatas maka dapat digambarkan kerangka konseptual sebagai bertikut :

Gambar 2.2 Kerangka Konseptual

KOSPIN DUA DARA SEMARANG

Prosedur Pemberian Kredit Terhadap Usaha Kecil sesuai

pada Kospin Dua Dara

Prosedur Pemberian Kredit Terhadap Usaha Kecil sesuai

pada Teori

Analisis dan Evaluasi Perbandingan

Hasil analisis dan Evaluasi Prosedur Pemberian Kredit

Terhadap Usaha Kecil.

Simpulan dan Saran untuk KOSPIN.DUA DARA.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan oleh penulis dalam penelitian ini adalah penelitian deskriptif dengan melakukan pendekatan kualitatif, yaitu dengan

melakukan pengamatan (observasi) terhadap aktivitas individu atau kelompok untuk memperoleh pengetahuan atau informasi dari hasil wawancara dan pengamatan yang berbentuk deskripsi atau gambaran yang mendalam tentang objek yang diteliti.

3.2. Objek Penelitian

Objek dalam penelitian ini adalah Kospin Dua Dara.

3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer yang merupakan data yang diperoleh langsung dari sumber data (responden) yang menjadi subjek penelitian “Kospin Dua Dara” dalam penelitian ini. Data ini berupa informasi yang didapatkan dari hasil wawancara kepada responden tentang bagaimana prosedur pemberian kredit yang diterapkan oleh lembaga keuangan “Kospin Dua Dara”.

3.4. Metode Pengumpulan Data

Metode pengumpulan data merupakan metode untuk memperoleh data yang diperlukan, dalam penelitian ini metode pengumpulan data dilakukan dengan melakukan studi lapangan melalui :

a. Observasi/Pengamatan

Merupakan metode pengumpulan data dengan cara mengamati dan mencatat langsung mengenai yang akan ditulis dalam penelitian ini. Penelitian ini meninjau

secara langsung untuk mengetahui jalannya prosedur pemberian kredit pada lembaga keuangan.

b. Wawancara dan Kuisioner

Wawancara merupakan metode pengumpulan data dengan tanya jawab langsung kepada subjek penelitian, mengenai informasi yang diperlukan. Wawancara ini ditujukan kepada pimpinan lembaga keuangan untuk mengetahui sejarah perusahaan, struktur organisasi, prosedur pemberian kredit.

Sedangkan kuisioner merupakan beberapa pertanyaan yang berhubungan dengan prosedur pemberian kredit, penerapan pengendalian internal serta komponen pengendalian internal yang diajukan kepada pimpinan lembaga keuangan dengan alternative jawaban Ya atau Tidak.

c. Studi Kepustakaan

Merupakan metode pengumpulan data dari berbagai sumber informasi dengan cara mempelajari buku-buku, baik dari perpustakaan maupun tempat lain. Data yang diperoleh merupakan data yang berhubungan dengan prosedur pemberian kredit dan usaha kecil agar memperoleh pemahaman yang lebih baik dalam hal tersebut.

3.5. Metode Analisis Data

Dalam analisis data, peneliti menggunakan metode deskriptif kualitatif yaitu teknik pengumpulan data yang disusun dan dikelompokan kemudian di analisis dengan cara membandingkannya dengan teori-teori yang ada dan mengambil kesimpulan sehingga diperoleh gambaran yang sebenarnya mengenai prosedur pemberian kredit dan hasil sistem pengendalian internal dalam menunjang efektivitas pemberian kredit kepada usaha kecil dan menengah pada Kospin Dua Dara.

BAB IV

PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Lokasi Koperasi Simpan Pinjam “Dua Dara”

Penelitian ini berlokasi di kantor Pusat Koperasi Simpan Pinjam Dua Dara yang beralamat di Jl. Raya Mranggen KM. 16 No. 99 Mranggen Demak

4.1.2 Sejarah Perusahaan

Koperasi Simpan Pinjam Dua Dara adalah suatu lembaga keuangan yang bergerak dalam bidang jasa pemberian kredit, Koperasi Simpan Pinjam Dua Dara didirikan dari tahun 2011 tepatnya pada tanggal 28 Maret 2011, awal dibentuk koperasi dipimpin oleh Ibu Mawar dengan jabatan sebagai ketua, Kantor pelayanan pusat Kospin Dua Dara Terletak di Jl. Raya Mranggen KM.16 NO. 99 Mranggen Demak. Dan pada tahun 2013 Kospin Dua Dara Membuka pelayanan cabang di Jl. Raya Purwodadi Semarang Km. 21 Rajek Godong Grobogan.

Kospin Dua Dara ini Terbentuk/ didirikan atas dasar Kepercayaan, kekeluargaan dan gotong-royong antar pihak internal dan eksternal dengan tujuan mensejahterakan anggota koperasi khususnya, dan masyarakat pada umumnya, sehingga mampu mnejadi penggerak ekonomi kerakyatan yang mandiri.

4.1.3 Visi Kospin Dua Dara

Visi Kospin Dua Dara adalah mewujudkan Koperasi yang tangguh, kuat, mandiri dan berdaya saing tinggi sehingga mampu menjadi penggerak ekonomi kerakyatan.

4.1.4 Misi Kospin Dua Dara

Sedangkan Misi Kospin Dua Dara adalah :

1. Menerapkan Pengelolaan Koperasi Simpan Pinjam secara Profesional.

2. Berperan aktif dalam mengembangkan usaha anggota melalui program pembiayaan yang tepat guna.

3. Menggali potensi dari seluruh lapisan masyarakat untuk dapat berperan aktif dalam usaha mengembangkan koperasi.

4. Memberikan hasil yang optimal bagi organisasi sehingga dapat meningkatkan kesejahteraan anggota.

4.1.5 Struktur Organisasi Kospin Dua Dara

Gambar 4.1

Sumber : Kospin Dua Dara KETUA SEKRETARIS BENDAHARA Administrasi Pinjaman Pembukuan Kasir dan Pelayanan Anggota Pemasaran dan Penagihan MANAJER dan ANALISIS

Dari struktur Organisasi diatas dalam tugas perkreditan pada kantor Koperasi Simpan Pinjam Dua Dara adalah Penaksir atau Kasir yang tugasnya berkenaan dengan nasabah-nasabah yang dipercayakan kepadanaya untuk dikelola. Salah satu tugasnya memproses persiapan kredit dalam permohonan kredit.

4.1.6 Tugas dan Wewenang Kospin Dua Dara

4.1.6.1 Ketua

1. Tugas

mengelola operasional cabang dengan menyalurkan uang pinjaman secara hukum gadai dan melaksanakan usaha-usaha lainnya serta mewakili kepentingan perusahaan dalam hubungan dengan pihak lain atau masyarakat sesuai ketentuan yang berlaku dalam rangka melaksanakan misi perusahaan.

2. Wewenang

a. Menyusun program kerja operasional cabang agar berjalan lancar dan sesuai dengan misi perusahaan.

b. Mengkoordinasikan penyaluran uang penjaman berdasarkan barang jaminan agar besarnya sesuai dengan ketentuan yang berlaku.

c. Mengkoordinasikan barang jamianan sesuai dengan ketentuan yang berlaku dalam rangka menjaga kualitas dan kuantitas barang jaminan. d. Melakukan kegiatan promosi sesuai ketentuan yang berlaku dalam rangka

meningkatkan pangsa pasar dan citra baik perusahaan.

e. Membina bawahan sesuai ketentuan yang berlaku untuk menunjang kelancaran tugas operasional serta pelayanan yang baik kepada nasabah. f. Mengkoordinasikan dan mendelegasikan wewenang operasional kepada

g. Mengawasi pelaksanaan tugas operasional keuangan dan sumber daya manusia sesuai ketentuan yang berlaku agar pelaksanaan tugas danpendelegasian wewenang operasional sebagai bahan pertimbangan pimpinan dalam program kerja tahun berikutnya.

h. Membuat laporan pertanggungjawaban pelaksanaan tugas dan pendelegasian wewenang operasional sebagai bahan pertimbangan dalam program kerja tahun berikutnya.

4.1.6.2 Manajer dan Analisis Pinjaman

1. Tugas

Melakukan pengawasan terhadapan penetapan uang taksiran barang jaminan dan usaha dan usaha lain serta mewakili pimpinan cabang dalam mengelola cabang apabila pimpinan cabang berhalangan, agar pelaksanaan operasioanal cabang berjalan lancar, efektif dan efisien.

2. Wewenang

a. Menyusun program kerja operasional cabang barang agar berjalan lancar sesuai dengan misi perusahaan.

b. Mewakili kepentingan persahaan dalam rangka membina dan memelihara hubungan baik dengan pihak luar atau masyarakat.

c. Mengkoordinasikan penyelenggaraan tata usaha dan pelaporan kegiatan operasional cabang sesuai dengan ketentuan yang berlaku agar tercipta tertib administrasi cabang.

4.1.6.3 Kasir dan Pelayanan Anggota

1. Tugas

Melakukan tugas penerimaan dan pembayaran sesuai dengan ketentuan yang berlaku untuk kelancaran pelaksanaan operasiona kantor cabang.

2. Wewenang

a. Menerima modal kerja harian dari atasan sesuai dengan ketentuan. b. Menyiapkan uang kecil untuk kelancaran pelaksanaan tugas. c. Membuat Laporan Rekening Koran (LRK).

d. Melaksanakan penerimaan dari transfer, hasil penjualan lelang dan Penerimaan lainnya dan melaksanakan pembayaran untuk pinjaman kredit dan pembayaran pengeluaran lain-lain.

e. Melaksanakan penerimaan pelunasan uang pinjaman dari nasabah seperti: 1. Menerima SBK (Surat Bukti Kendaraan) dari nasabah.

2. Memeriksa keabsahan SBK

3. Menghitung sewa modal dan menuliskannya pada SBK.

4. Memberitahukan kepada nasabah tentang biaya yang harus dibayarnya dan menerima uang dari nasabah serta menghitungnya.

5. Membubuhkan cap lunas dan memberi paraf pada SBK. 6. Membuat laporan harian kas.

7. Penerimaan dan transfer. 8. Penerimaan dari hasil lelang.

4.1.7 Jadwal Kerja Kospin Dua Dara

Koperasi Simpan Pinjam melayani nasabah dengan jadwal kerja enam hari : Tabel 4.1

Jadwal Kerja Kospin Dua Dara

HARI JAM KERJA

SENIN 08.00 - 15.00 SELASA 08.00 - 15.00 RABU 08.00 - 15.00 KAMIS 08.00 - 15.00 JUM’AT 08.00 - 15.00 SABTU 08.00 - 12.00

Sumber : Koperasi Simpan Pinjam Dua Dara

Berdasarkan Tabel diatas dapat dilihat bahwa pegawai Koperasi dalam seminggu masuk enam hari kerja walaupun untuk hari sabtunyahanya setengah hari jam kerja. Jam istirahat di Kospin Dua Dara dimulai dari jam 12.00-13.00, khusus hari jumat jam istirahat diajukan 30 menit yaitu mulai jam 11.30-13.00. hal ini dilakukan untuk menghormati pegawai yang beragama Islam yang harus melakukan Sholat Jumat.

4.2 Pengendalian Internal (internal control) dalam Prosedur Pemberian Kredit

Pengendalian Intenal merupakan rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga asset, memberikan informasi yang akurat dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan. Berikut pembahasan lebih lanjut mengenai pengendalian internal prosedur pemberian kredit angsuran Koperasi Simpan Pinjam berdasarkan pengendalian internal yang diperoleh dari hasil kuesioner dan hasil wawancara, yaitu:

4.2.1 Ada dan dilaksanakanya Prosedur Pemberian Kredit

Prosedur Pemberian Kredit Koperasi Simpan Pinjam Dua Dara yang ditetapkan adalah:

a. Kospin Dua Dara menggunakan formulir daftar isian permohonan kredit yang harus diisi oleh nasabah.

b. Wawancara dengan pemohon kredit selalu dilakukan pada saat investigasi. c. Penolakan permohonan kredit dilakukan pada saat survei.

d. Keputusan penolakan disampaikan tidak secara tertulis kepada pemohon disertai dengan alasannya.

e. Dalam persetujuan kredit ditegaskan syarat-syarat fasilitas kreditdan prosedur yang harus ditempuh oleh debitur atau nasabah.

f. Pengikatan jaminan secara sempurna dan penandatanganan warkat-warkat harus mutlak terlebih dahulu dilaksanakan sebelum pencairan kredit.

g. Bukti pencairan kredit dibuatkan copy atau salinannya.

4.2.2 Struktur Organisasi

Struktur organisasi merupakan kerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan pokok perusahaan yang berkaitan dengan lingkungan pengendalian. Kospin Dua Dara memiliki struktur organisasi yang jelas yang menerangkan pembagian tugas, wewenang dan tanggung jawab bagi semua direksi maupun karyawan. Misalnya dalam hal pemberian kredit, hanya pimpinan yang berwenang yang berhak untuk memberikan keputusan kredit.

4.2.3 Sumber Daya Manusia

Sumber daya yang dimiliki oleh perusahaan merupakan sumber daya manusia (SDM) yang sangat penting. Mempunyai SDM yang berkualitas sangat dibutuhkan oleh perusahaan untuk mencapai tujuan perusahaan.Oleh karena itu Koperasi Simpan

Pinjam Dua Dara memiliki kebijakan dan prosedur kepegawaiannya dalam upayanya mendapatkan SDM yang jujur dan kompeten terhadap tugasnya.

4.2.4 Lingkungan Pengendalian

Lingkungan pengendalian mencerminkan sikap dan tindakan para pemilik dan manajer perusahaan mengenai pentingnya pengendalian intern perusahaan. Pihak manajemen Koperasi Simpan Pinjam Dua Dara sangat menjunjung tinggi nilai etika dan integeritas calon karyawanya dalam perekrutan. Manajemen menilai ketrampilan sumber daya manusia dalam meningkatkan kinerja perusahaan. Di dalam lingkungan pengendalian menekankan pada semua faktor yang dapat mempengaruhi kebijakan dan prosedur pengendalian. Lingkungan pengendalian meliputi integritas dan nilai etika, komitmen atas kompetensi, struktur organisasi, keterlibatan dewan pengawas, serta kebijakan sumber daya manusia dan aplikasinya.

4.2.5 Penilaian Resiko

Manajemen perusahaan berupaya untuk meminimalisir resiko yang akan berpengaruh dengan kredit jika terjadi kredit bermasalah atau kredit macet dimana terdapat kemungkinan ada nasabah yang tidak dapat melunasi kreditnya yang disebabkan oleh berbagai hal seperti nasabah meninggal dunia, nasabah yang pindah alamat tanpa memberitahu pihak perusahaan, maupun bangkrutnya usaha debitur. Untuk mengantisipasi atau menghindari adanya kredit bermasalah dimasa mendatang, Koperasi Simpan Pinjam Dua Dara menetapkan persyaratan minimal kredit untuk calon nasabah dan juga melakukan tindakan berkala dengan metode yang ditetapkan oleh Koperasi Simpan Pinjam Dua Dara yaitu dengan metode secara langsung dan tidak langsung kepada debitur.

a. melakukan customer call (customer visit) yaitu intuk mengetahui, mengecek secara fisik kondisi dan keadaan usaha anggota.

b. Memberikan saran-saran yang diperlukan yang menyangkut problematik nasabah dalam rangka pengembangan usaha yang bersangkutan.

c. Untuk mengetahui sejauh mana fasilitas pinjaman tersebut digunakan sebagaimana mestinya.

d. Mengecek sampai seberapa jauh kondisi barang yang dijaminkan. Tindakan secara tidak langsung meliputi :

a. Penelitian aktivitas rekening yang bersangkutan.

b. Mengikuti perkembangan usaha nasabah tertentu melalui laporan-laporan yang disampaikan baik atas permintaan Kospin Dua Dara maupun tidak. c. Mencari informasi melalui sumber lain tentang segala sesuatu yang

menyangkut nasabah tertentu.

d. Mengadakan review terhadap file-file pinjaman debitur secara periodik

e. Pembinaan dan pengawasan harus dilakukan secara periodik minimal 2 bulan dan harus dituangkan dalam laporan tertulis

f. Mengelompokan debitur-debitur yang tergolong pinjaman bermasalah agar dapat dibina secara khusus dan bila perlu dapat ditunjuk pembina pinjaman yang khusus menangani pinjaman bermasalah ini oleh Divisi Pinjaman/ Pimpinan Cabang.

Selain itu, manajemen mengingatkan dan mengawasi prosedur kerja dari personil dalam perusahaan terlebih khusus dibagian pemasaran dan penagihan, apakah mereka sudah melakukan tugasnya dengan benar atau ada tindakan kolusi didalamnya.

4.2.6 Informasi dan Komunikasi

Informasi mengenai kredit adalah berupa informasi dari setiap bagian yang membidangi kredit usaha diantaranya informasi dari surveyor mengenai kondisi calon debitur saat ini. Informasi ini bertujuan apakah calon konsumen tersebut layak diberi kredit atau tidak. Dokumen-dokumen yang terkait dalam pemberian kredit, mulai dari berkas-berkas yang diajukan saat permohonan kredit sampai dengan berkas penutupan kredit atau pelunasan diarsip secara sistematis dan terkomputerisasi dengan baik. Pihak Koperasi juga menetapkan plafond kredit yang disetujui oleh kedua belah pihak (kopersi dan debitur).

Informasi tersebut dibicarakan dalam meeting kemudian diolah dan dipakai dalam pengambilan keputusan. Informasi tersebut merupakan informasi eksternal perusahaan. Kredit termohon dikatan sah jika dicatat dalam dokumen kontrak perjanjian yang diotorisasi oleh kepala cabang serta langsung dicatat oleh bagian pembukuan pada saat terjadinya transaksi sesuai dengan keadaan yang sesungguhnya. Informasi mengenai kredit inilah yang menjadi dasar evaluasi kerja perusahaan oleh direktur dalam rangka pengambilan keputusan.

4.2.7 Aktivitas Pengendalian

Aktivitas pengendalian merupakan suatu kebijakan dan prosedur yang dirancang untuk memberikan sebuah keyakinan bahwa petunjuk yang dibuat manajemen dilaksanakan dengan baik. Aktivitas pengendalian yang dilakukan oleh Koperasi Simpan Pinjam Dua Dara dalam kaitannya dalam pemberian kredit adalah :

b. Bukti pemberian kredit masuk dibuat terdiri dari beberapa rangkapan dan didistribusikan kepada bagian yang berbeda guna kepentingan pengawasan internal.

c. Saldo kredit yang ada dapat dijamin perlindungannya dari kemungkinan besar penipuan.

d. Pencatatan dalam jurnal pemberian kredit didasarkan pada bukti kredit masuk yang telah diotorisasi oleh pejabat yang berwenang dan dilampiri oleh dokumen lengkap.

e. Fungsi pemberian kredit dilengkapi oleh alat-alat yang dapat mencegah tindakan penipuan terhadap aktivitas kredit yang dilaksanakan.

f. Kredit yang sedang dalam proses dan sedang berjalan tidak mendapatkan perlindungan asuransi.

4.2.8 Pemantauan

Pemantauan adalah proses penilaian kualitas kinerja pengendalian internal sepanjang waktu. Pemantauan dilakukan oleh personel yang seharusnya melakukan pekerjaan tersebut, baik tahap desain maupun pengoperasian pengendalian, pada waktu yang tepat, untuk menentukan apakah pengendalian internal beroperasi sebagaimana yang diharapkan, dan untuk menentukan apakah pengendalian internal tersebut telah memerlukan perubahan karena terjadinya perubahan keadaan. Pemantauan struktur pengendalian internal, khususnya dalam di dalam pemberian kredit pada Kospin Dua Dara dilaksanakan oleh pihak manajemen adalah pimpinan cabang. Pimpinan cabang melakukan pemantauan dalam rangka menilai efektivitas rancangan dan operasi pengendalian internal pemberian kredit.

4.3 Prosedur Permohonan Kredit Kospin Dua Dara

Kospin Dua Dara adalah salah satu Lembaga Keuangan yang bergerak di bidang jasa menyalurkan kredit kepada masyarakat (terutama masyarakat kecil dan menengah), Lembaga ini dimaksudkan untuk memberikan pinjaman-pinjaman kepada perseorangan. Kredit atau pinjaman yang diberikan didasarkan pada nilai barang jaminan yang diserahkan Di Kantor Kospin Dua Dara.

Skim kredit yang relevan adalah kredit dengan pola penjaminan, dimana kredit yang di berikan kepada pengusaha mikro dan kecil untuk keperluan pengembangan usahanya. Barang yang di jadikan agunan atau jaminan tetap dapat digunakan nasabah untuk menjalankan usahanya sehingga masih tetap dapat dimanfaatkan. Kredit ini mempunyai beberapa keunggulan diantaranya adalah:

1. Prosedur pengajuan kredit sangat cepat dan mudah. 2. Pinjaman mulai dari Rp. 1 juta hingga Rp. 30 juta.

3. Proses kredit hanya butuh 3 hari, dan dana dapat segera cair.

4. Sewa modal (bunga pinjaman) relatife murah dengan angsuran tetap per bulan.

5. Jangka waktu pinjaman fleksibel. Dengan pilihan jangka waktu 12, 24, 36 bulan.

6. Pelunasan dapat dilakukan sewaktu-waktu dengan pemberian diskon untuk sewa modal.

7. Agunan BPKB kendaraan bermotor (mobil plat kuning/hitam, serta sepeda motor dan juga sertifikat) sehingga kendaraan dapat tetap dipergunakan untuk mendukung operasional usaha.

Selain keunggulan yang ada di Kospin Dua Dara dalam pelayanan kredit usaha, Kospin Dua Dara juga melayani 3 jenis produk, yang menguntungkan bagi anggota koperasi yang meliputi :

1. Pinjaman Anuitas

Adalah fasilitas pinjaman dipruntukan bagi anggota untuk penambahan modal ataupun investasi dengan perencanaan jangka panjang maksimal 36 bulan, bunga 1,5% dan sistem pembayaran angsuran pokok dan bunga setiap bulan.

2. Pinjaman Insidentil

Adalah fasilitas pinjaman bagi anggota untuk tujuan penambahan modal yang bersifat insidentil atau mendesak dengan perencanaan jangka pendek maksimal 3 bulan dengan bunga 2,5 % perbulan dengan pembayaran bunga setiap bulan dan pelunasan pokok diakhir periode,

3. Pinjaman Berjangka Khusus

Adalah fasilitas pinjaman diperuntukan bagi anggota untuk tujuan penambahan modal ataupun investasi dengan perencanaan jangka pendek maksimal 12 bulan dan bunga 2.5% perbulan dan sistem pembayaran bunga setiap bulan dan pelunasan pokok diakhir periode.

Kospin Dua Dara ini memiliki struktur organisasi yang memiliki tugas dan wewenang yang telah diatur berdasarkan kebijakan yang telah disusun agar terlaksana dengan baik. Perusahaan dalam pelaksanaan pemberian kredit Usaha di Kospin Dua Dara dalam pelayanannya dilaksanakan oleh pegawai yang ditunjuk untuk mengoperasikan kredit Usaha ini. Pegawai ini ditetapkan sebagai pegawai fungsional yang ditunjuk memiliki tanggung jawab dan peraturan yang harus