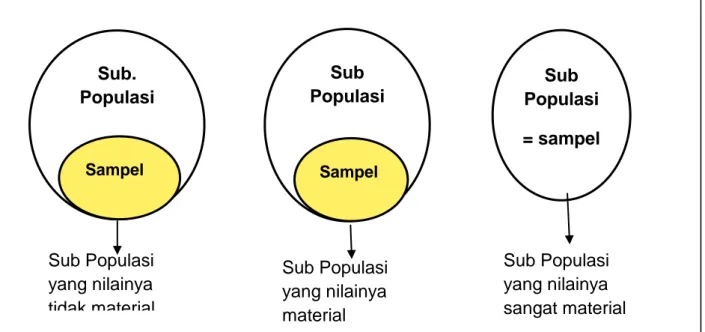

Sampling Stratifikasi Dapat Mengurangi Tingkat Risiko Deteksi Dalam Audit Yang Dilaksanakan Oleh APIP. Abstraksi

Teks penuh

Gambar

Dokumen terkait

Pada proses daur air terjadi beberapa perubahan wujud air, yaitu peristiwa berubahnya air dari wujud cair menjadi gas (menguap), wujud gas menjadi

yang sama dengan pemetikannya (X2)... DAFTAR LAbfPIARAN

Namun pada akhirnya desain yang dibuat adalah desain yang terkhir dimana untuk melewati tangga dapat dilakukan akan tetapi step tangga yang dilewati juga tidak

Setelah menyimak penjelasan guru tentang tanggung jawab warga, siswa dapat mengumpulkan informasi tentang pelaksanaan pemilihan kepala desa di desanya.. Setelah

Classic Dangdut (Dangdut Lawas) merupakan program acara yang menyajikan tembang-tembang lawas setelah seharian beraktifitas, disini saatnya untuk menikmati suasana

Sampling dilakukan dengan teknik Probability Sampling yaitu teknik pengambilan sampel yang memberikan peluang yang sama bagi setiap unsur (anggota) populasi untuk dipilih

Kesimpulan dari penelitian adalah aplikasi sistem basis data help desk support ticketing system berbasis web dapat meningkatkan efektifitas dan efisiensi dari proses bisnis

Berdasarkan pada proses penelitian, dengan mengimplementasikan performance appraisal didapatkan kesimpulan Kinerja biro administrasi dapat diukur tanpa melibatkan