95

VIII ANALISIS HUBUNGAN EFISIENSI TEKNIS DAN

PENDAPATAN

Analisis hubungan efisiensi dan pendapatan yang dibahas dalam penelitian ini adalah perbandingan antara nilai efisiensi teknis dengan rasio dari R/C. Selain itu, penelitian ini juga mengamati hubungan antara nilai efisiensi teknis yang dicapai baik pada perbandingan seluruh varietas maupun perbandingan pervarietas dengan pendapatan perhektar yang diperoleh decision making unit. Analisis ini dilakukan untuk mengetahui apakah decision making unit yang mencapai efisiensi teknis juga menjadi decision making unit yang ditinjau baik dari sisi rasio R/C maupun pendapatan perhektarnya tertinggi.

Penelitian ini menggunakan analisis pendapatan untuk dibandingkan dengan nilai efisiensi teknis yang diperoleh decision making unit. Penulis menggunakan analisis pendapatan dengan pertimbangan pendapatan decision making unit dapat menunjukan besaran nilai bersih yang diterima decision making unit. Penulis tidak menggunakan analisis penerimaan decision making unit karena penerimaan hanya fungsi perkalian antara hasil produksi dengan harga jual yang diterima. Sedangkan pada analisis pendapatan, faktor biaya yang dikeluarkan oleh decision making unit juga dipertimbangkan. Tujuan dari dibandingkannya antara nilai efisiensi teknis yang diperoleh decision making unit dengan pendapatan adalah untuk mengetahui apakah decision making unit yang mencapai efisiensi teknis merupakan decision making unit yang pendapatan perhektarnya tertinggi. Apabila menggunakan analisis penerimaan, terdapat kemungkinan decision making unit dengan hasil panen tertinggi memiliki penerimaan tertinggi. Sedangkan apabila menggunakan analisis pendapatan perhektar, dapat lebih menggambarkan kesejahteraan yang dicapai oleh decision making unit.

8.1. Analisis Hubungan Efisiensi Teknis dengan Rasio R/C

Analisis rasio R/C adalah salah satu analisis yang dapat digunakan sebagai parameter efisiensi teknis dari suatu usaha. Perbedaan antara analisis rasio R/C dengan analisis efisiensi teknis adalah pada nilai yang digunakan. Analisis rasio

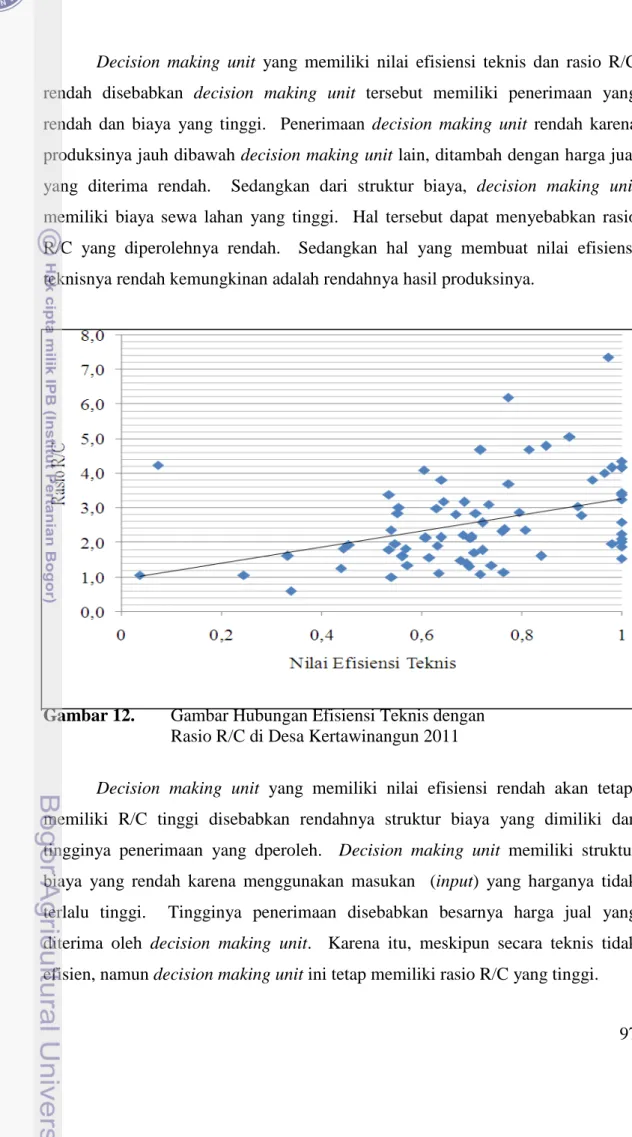

96 R/C menggunakan nilai kuantitas dan harga dari variabel baik masukan (input) maupun keluaran (output). Sedangkan analisis efisiensi teknis hanya menggunakan nilai dari kuantitas baik variabel masukan (input) maupun keluaran (output). Analisis hubungan antara efisiensi teknis dengan rasio R/C berdasarkan pengujian Rank Spearman terlihat pada lampiran 2. Berdasarkan lampiran 2, terlihat bahwa nilai korelasi antara kedua variabel berhubungan positif dengan keeratan sedang dan signifikan. Hal ini telihat dari nilai koefisien korelasi yang bernilai 0,436. Keeratan hubungan sedang terjadi sebagai dampak dari menyebarnya data kedua variabel. Sedangkan signifikansi antara kedua variabel terlihat pada nilai signifikansi sebesar 0,000 sehingga dapat disimpulkan kedua variabel memiliki hubungan yang signifikan. Korelasi positif dapat diartikan bahwa ada hubungan berbanding lurus antara nilai efisiensi teknis dengan rasio R/C.

Hubungan antara Efisiensi Teknis dengan Rasio R/C terlihat pada gambar 12. Secara keseluruhan, berdasarkan gambar 12 terlihat bahwa tren hubungan antara efisiensi teknis dengan rasio R/C pada decision making unit di Desa Kerwawinangun pada musim kering tahun 2011 berbanding lurus, meskipun terdapat banyak decision making unit yang menyimpang dari garis persamaan trennya. Tren berbanding lurus pada hasil pengolahan scatter ini sesuai dengan hasil pengujian Rank Spearman. Data yang tersebar dari garis trennya dapat menjadi penjelas mengapa nilai koefisien korelasi Rank Spearman pada analisis hubungan ini terkategorikan sedang.

Berdasarkan gambar 12, terlihat bahwa ada dua decision making unit yang memiliki nilai yang berada jauh dari decision making unit lain. Decision making unit pertama memiliki nilai efisiensi teknis dan rasio R/C yang rendah. Decision making unit kedua memiliki nilai efisiensi teknis yang rendah akan tetapi nilai rasio R/Cnya berada diatas rata-rata nilai rasio R/C seluruh decision making unit. Hal yang menarik pada gambar 12 adalah seluruh decision making unit yang mencapai efisiensi teknis bukanlah decision making unit yang memiliki nilai rasio R/C tertinggi. Decision making unit yang mencapai rasio R/C tertinggi justru decision making unit yang tidak mencapai efisiensi teknis.

97 Decision making unit yang memiliki nilai efisiensi teknis dan rasio R/C rendah disebabkan decision making unit tersebut memiliki penerimaan yang rendah dan biaya yang tinggi. Penerimaan decision making unit rendah karena produksinya jauh dibawah decision making unit lain, ditambah dengan harga jual yang diterima rendah. Sedangkan dari struktur biaya, decision making unit memiliki biaya sewa lahan yang tinggi. Hal tersebut dapat menyebabkan rasio R/C yang diperolehnya rendah. Sedangkan hal yang membuat nilai efisiensi teknisnya rendah kemungkinan adalah rendahnya hasil produksinya.

Gambar 12. Gambar Hubungan Efisiensi Teknis dengan

Rasio R/C di Desa Kertawinangun 2011

Decision making unit yang memiliki nilai efisiensi rendah akan tetapi memiliki R/C tinggi disebabkan rendahnya struktur biaya yang dimiliki dan tingginya penerimaan yang dperoleh. Decision making unit memiliki struktur biaya yang rendah karena menggunakan masukan (input) yang harganya tidak terlalu tinggi. Tingginya penerimaan disebabkan besarnya harga jual yang diterima oleh decision making unit. Karena itu, meskipun secara teknis tidak efisien, namun decision making unit ini tetap memiliki rasio R/C yang tinggi.

98 Decision making unit yang mencapai rasio R/C tertinggi memiliki hasil panen yang besar dengan harga yang tinggi. Selain itu decision making unit tersebut memiliki struktur biaya yang rendah sehingga rasio R/Cnya dapat tinggi. Decision making unit tersebut dapat memiliki struktur biaya yang rendah karena menggunakan faktor masukan (input) yang memiliki harga yang tidak terlalu tinggi dan berusaha mengurangi pengeluaran untuk penambahan masukan (input) yang dianggap tidak terlalu berdampak kepada usahataninya.

Alasan decision making unit menggunakan masukan (input) yang memiliki harga yang rendah adalah adanya keterbatasan modal. Menurut decision making unit, peningkatan penerimaan sebagai akibat dari penggunaan masukan (input) yang berharga tinggi tidak terlalu signifikan dibandingkan dengan peningkatan biaya yang dikeluarkan. Karena itu, decision making unit mengurangi penggunaan masukan (input) seperti penggunaan pestisida secara berlebihan dan penggunaan tenaga kerja luar keluarga yang berlebihan. Decision making unit ini hanya melakukan penyemprotan pestisida sebanyak dua kali menggunakan pestisida yang memiliki harga dibawah rata-rata pestisida yang digunakan decision making unit lain. Pengurangan biaya lain adalah penggunaan herbisida untuk membasmi gulma sehingga decision making unit tidak perlu mengeluarkan biaya membayar tenaga kerja untuk pemberantasan gulma secara manual. Diduga penggunaan faktor masukan (input) yang minimalis guna mengurangi biaya produksi mempengaruhi hasil dari usahataninya sehingga decision making unit tersebut meskipun dari segi struktur biaya rendah, akan tetapi tidak dapat mencapai efisiensi teknis.

8.2. Analisis Hubungan Efisiensi Teknis dan

Pendapatan perhektar

Analisis hubungan antara nilai efisiensi teknis dengan pendapatan perhektar dilakukan pada perbandingan seluruh varietas dan pervarietasnya. Analisis perbandigan seluruh varietas dilakukan untuk mendapatkan generalisasi gambaran mengenai hubungan yang ada. Sedangkan analisis perbandingan antar varietas dilakukan dengan tujuan mengetahui hubungan yang ada pada ruang lingkup yang lebih sempit. Analisis ini dilakukan dengan menguji hubungan

99 antara nilai efisiensi teknis dengan pendapatan perhektar menggunakan pengujian Rank Spearman dan gambar scatter. Hasil pengujian menggunakan Rank Spearman disajikan pada tabel 21.

Berdasarkan tabel 21, terlihat bahwa nilai koefisien korelasi Rank Spearman pada hubungan perbandingan efisiensi teknis dengan pendapatan perhektar berbeda-beda. Pengujian terhadap hubungan antara efisiensi teknis perbandingan seluruh varietas dengan pendapatan perhektar menunjukan adanya hubungan yang kuat. Hal ini terlihat dari nilai koefisien korelasi Rank Spearman sebesar 0,650. Nilai koefisien yang positif menunjukan adanya hubungan berbanding lurus antara kedua variabel. Sedangkan nilai signifikansi sebesar 0,000 menunjukkan adanya signifikansi pada hubungan tersebut.

Tabel 21. Hasil Analisis Hubungan antara Nilai Efisiensi Teknis dengan

Pendapatan perhektar menggunakan Rank Spearman Padi Sawah di Desa Kertawinangun Musim Kering Tahun 2011

Hubungan Pendapatan perhektar dengan Korelasi Rank Spearman Arah Korelasi Signifikansi

Nilai Interpretasi Nilai Interpretasi Nilai Efisiensi Teknis

Perbandingan Seluruh Varietas

0,650 Keeratan Kuat

Positif 0,000 Signifikan

Nilai Efisiensi Teknis Perbandingan Varietas Ciherang 0,172 Keeratan Sangat Lemah Positif 0,524 Tidak Signifikan Nilai Efisiensi Teknis

Perbandingan Varietas Denok 0,068 Keeratan Sangat Lemah Negatif 0,682 Tidak Signifikan Nilai Efisiensi Teknis

Perbandingan

0,525 Keeratan Sedang

Positif 0,018 Signifikan

Hasil pengujian hubungan nilai efisiensi teknis perbandingan varietas Ciherang dan Denok dengan pendapatan perhektar menunjukan tidak ada signifikansi diantara kedua perbandingan tersebut. Hal ini terlihat dari nilai signifikansinya yang besar, yaitu 0,524 dan 0,682 pada masing-masing pengujian. Sedangkan hasil pengujian hubungan efisiensi teknis perbandingan varietas

100 Mekongga dengan pendapatan perhektar menunjukan adanya signifikansi diantara kedua variabel. Signifikansi ini terlihat dari nilai signifikansi pada hasil pengujian Rank Spearman sebesar 0,018. Hubungan antara efisiensi teknis perbandingan varietas Mekongga tergolong sedang dengan hubungan positif. Hal ini dijustifikasi dari nilai koefisien Rank Spearman sebesar 0,525. Interpretasi dari nilai koefisien yang positif adalah adanya hubungan berbanding lurus antara nilai efisiensi teknis perbandingan varietas Mekongga dengan pendapatan perhektar.

Berdasarkan pengujian Rank Spearman terdapat dua hubungan antara efisiensi teknis dengan pendaatan perhektar yang signifikan. Karena itu, kedua hubungan ini kemudian akan dibahas lebih lanjut dengan menggunakan bantuan dari gambar scatter untuk mengetahui pemetaan dari masing-masing decision making unit pada setiap perbandingan.

8.2.1. Analisis Hubungan Efisiensi Teknis dan

Pendapatan perhektar Perbandingan Seluruh Varietas

Hubungan antara nilai efisiensi teknis yang dicapai decision making unit dengan pendapatan perhektar pada perbandingan seluruh varietas dapat terlihat pada gambar 13. Berdasarkan gambar 13 terlihat bahwa decision making unit memiliki pendpatan perhektar yang tersebar antara Rp.-10.000.000-40.000.000. Sedangkan decision making unit yang mencapai efisiensi teknis berada pada selang pendapatan perhektar antara Rp.1.000.000-40.000.000. Berdasarkan gambar 13 terlihat bahwa tren hubungan antara nilai efisiensi teknis perbandingan seluruh varietas dengan pendapatan perhektar decision making unit berbanding lurus. Tren ini sesuai dengan hubungan antara kedua variabel pada pengujian Rank Spearman. Hal ini menunjukan bahwa secara umum dapat dikatakan semakin tinggi nilai efisiensi teknis yang dicapai, maka akan semakin tinggi pendapatan perhektar yang dapat diperoleh. Meskipun secara umum dapat disimpulkan seperti itu, namun berdasarkan gambar 13 terlihat bahwa tidak seluruh decision making unit yang mencapai efisiensi teknis menjadi decision making unit dengan pendapatan perhektar tertinggi.

101 Terdapat beberapa decision making unit terlihat memiliki posisi hubungan yang menonjol. Respoden pertama adalah decision making unit dengan nilai efisiensi teknis dan pendapatan perhektar yang rendah, dengan nilai keduanya mendekati nol. Decision making unit kedua adalah decision making unit dengan efisiensi teknis dibawah 0,2 namun memiliki pendapatan perhektar antara Rp.10.000.000-20.000.000. Decision making unit ketiga yang menarik perhatian adalah decision making unit dengan nilai efisiensi antara 0,2-0,4 dan pendapatan perhektar negatif atau mengalami kerugian.

Gambar 13. Gambar Hubungan Nilai Efisiensi Teknis

dengan Pendapatan perhektar Usahatani Padi Sawah Perbandingan Seluruh Varietas di Desa Kertawinangun 2011

Decision making unit pertama dan kedua memiliki persamaan pendapatan perhektar dan efisiensi yang rendah. Berdasarkan karakteristik decision making unit, keduanya memiliki beberapa kesamaan, diantaranya berusia diatas 55 tahun dengan pengalaman bertani diatas 30 tahun. Persamaan lain adalah kedua decision making unit tidak pernah menempuh pendidikan formal.

Hal yang perlu diingat pada penilaian capaian efisiensi adalah kombinasi dari masukan (input) yang digunakan dan keluaran (output) yang dihasilkan. Sedangkan pada pendapatan perhektar, seluruh faktor produksi baik masukan

102 (input) maupun keluaran (output) dikalikan dengan harga dari masing-masing faktor tersebut. Hal ini dapat menjadi penjelasan mengapa ada decision making unit yang capaian efisiensinya lebih tinggi akan tetapi memiliki pendapatan perhektar yang lebih rendah.

Decision making unit yang memiliki pendapatan perhektar negatif memiliki harga jual padi dan hasil produksi yang rendah. Decision making unit mengatakan padi di lahannya rebah saat panen sehingga hanya sebagian padi yang dapat dipanen. Selain itu, decision making unit menjual padinya saat panen raya sehingga harga padi yang diterima rendah. Rendahnya produksi yang dihasilkan adalah salah satu kejadian yang sangat jarang ditemui pada musim tanam yang diamati. Decision making unit mengetahui risiko rendahnya harga yang dihadapi akan tetapi tetap menjual saat panen raya dikarenakan kebutuhan akan uang tunai. Faktor yang diduga mempengaruhi ada decision making unit yang memiliki nilai efisiensi dibawah 0,2 akan tetapi pendapatan perhektarnya diatas Rp.10.000.000 adalah sistem tebas yang digunakan decision making unit. Decision making unit tersebut menggunakan sistem tebas karena memperkirakan ushataninya akan merugi apabila memanen sendiri. Menurut decision making unit, ssaat akan panen, terlihat padi yang dihasilkan mlainya tidak sebanyak seharusnya, sehingga dikhawatirkan hanya akan menambah pengeluaran apabila melakukan pemanenan sendiri. Karena itu, decision making unit memutuskan untuk menjual padinya dengan sistem tebas. Sistem tebas dihargai sebesar Rp.20.000.000 untuk lahan seluas 0,7 hektar. Sebenarnya keuntungan yang diperoleh decision making unit lebih dari ini karena decision making unit tidak perlu menanggung biaya panen yang cukup besar.

Seluruh decision making unit yang mencapai efisiensi teknis memiliki pendapatan perhektar yang berbeda-beda, bahkan memiliki selang yang lebar. Meskipun nilai efisiensi mencapai 1,00, namun pendapatan perhektar setiap decision making unit berbeda, bahkan memiliki selang nilai yang cukup besar. Selain itu, decision making unit dengan pendapatan hektar yang sama belum tentu memiliki capaian efisiensi teknis yang sama. misalnya pada decision making unit

103 yang memiliki pendapatan perhektar tertinggi. Nilai efisiensi dari decision making unit terseebut berbeda-beda.

Terdapat banyak faktor yang menyebabkan adanya decision making unit yang mencapai efisiensi akan tetapi memiliki pendapatan perhektar terendah dibandingkan decision making unit lain yang mencapai efisiensi. Diduga faktor yang menyebabkan rendahnya pendapatan perhektar meskipun usahataninya mencapai efisien adalah harga jual yang diterima, lebih tingginya harga masukan (input), dan perbedaan harga sewa lahan. Hal yang menarik dari decision making unit yang mencapai efisiensi adalah decision making unit yang memperoleh pendapatan perhektar terendah bukanlah decision making unit yang memiliki harga jual padi terendah. Decision making unit tersebut memiliki struktur biaya yang besar terutama pada biaya pemberian pestisida sehingga pendapatan perhektar yang diperoleh menjadi lebih sedikit dibanding yang lain. Decision making unit yang pendapatan perhektar terkecil memiliki biaya sewa lahan yang hampir dua kali lebih besar dibandingkan dengan decision making unit lain dan harga jual padi yang hampir 50 persen lebih rendah dibandingkan dengan decision making unit yang pendapatan perhektarnya terbesar. Hal tersebut dapat menjelaskan adanya decision making unit yang mencapai efisiensi teknis akan tetapi memiliki pendapatan perhektar yang relatif rendah.

Usahatani yang mencapai pendapatan perhektar terbesar dikelola oleh satu decision making unit. Decision making unit tersebut diduga dapat memiliki pendapatan perhektar tertinggi karena luasnya lahan usahatani yang diusahakan lebih dari lima hektar. Decision making unit tersebut adalah decision making unit yang mengelola lahan terluas pada penelitian ini. Faktor lain yang menunjang decision making unit tersebut adalah harga padi yang diterimanya, berada diatas rata-rata harga padi yang diterima oleh decision making unit sehingga mendukung decision making unit tersebut mendapatkan pendapatan perhektar tertinggi.

104 8.2.2. Analisis Hubungan Nilai Efisiensi Teknis

dengan Pendapatan perhektar Perbandingan Varietas Mekongga

Hubungan efisiensi teknis perbandingan varietas Mekongga dengan pendapatan perhektar terlihat pada gambar 14. Berdasarkan gambar tersebut, terlihat bahwa nilai efisiensi dan pendapatan perhektar decision making unit tersebar. Meskipun seperti itu, tren hubungan antara efisiensi teknis dengan pendapatan perhektar varietas Mekongga sama dengan tren pada perbandingan seluruh varietas, yaitu berbanding lurus. Tren ini sesuai dengan hasil pengujian menggunakan Rank Spearman. Sama seperti perbandingan seluruh varietas, tidak semua decision making unit yang mencapai efisiensi teknis mendapatkan pendapatan perhektar tertinggi.

Berdasarkan gambar 14 terlihat terdapat decision making unit yang mencapai efisiensi teknis dan memiliki pendapatan perhektar tertinggi. Hal lain yang pada gambar 14 adalah pada capaian efisiensi yang sama, decision making unit memiliki pendapatan perhektar yang tersebar pada selang yang lebar. Hal ini terjadi juga pada hubungan antara nilai efisiensi teknis perbandingan seluruh varietas. Hal yang menarik pada gambar 14 adalah terlihat ada decision making unit yang memiliki nilai efisiensi teknis dibawah 0,2 akan tetapi berada pada posisi kedua tertinggi pada pendapatan perhektar. Hal ini menunjukan bahwa decision making unit yang memiliki nilai efisiensi tinggi tidak selalu memiliki pendapatan perhektar tertinggi. Berdasarkan pendapatan perhektar, dari empat decision making unit yang mencapai efisiensi teknis, hanya dua decision making unit yang berada diatas garis tren. Hal ini menunjukan tingginya pencapaian tingkat efisiensi teknis tidak selalu diikuti dengan tingginya pendapatan perhektar.

105

Gambar 14. Gambar Hubungan Nilai Efisiensi Teknis

dengan Pendapatan perhektar Usahatani Padi Sawah Perbandingan Varietas Mekongga di Desa Kertawinangun 2011