PENGARUH KOMPETENSI, INDEPENDENSI, ETIKA AUDITOR, TIME BUDGET PRESSURE DAN DUE PROFESSIONAL CARE TERHADAP

KUALITAS AUDIT

(Stusi Empiris pada Kantor Akuntan Publik di jawa Tengah dan DIY)

NASKAH PUBLIKASI

Diajukan untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis

Akuntansi Dan Bisnis Universitas Muhammadiyah Surakarta

Disusun oleh:

Wamuznia B200220272

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

EAINMAN

PERSETUWAN

INDDPEI\'DENSI

TOMPETENSI, ETIXA

AUDTIO&

T/N"

AUDG'I

PITA',JUREDAN DAE

PIOFESSIONA'

C{{A

TER.EADAP

KUALMAS

AUDII

(Studi

EEpirL P.dr X,ntor

Akurl!!

Publik

diJsw. Tenq.h

d.r

Dm

PIJDLII(ASI

ILMIAtr

Wrmuai.

a200110212

Teh!

diselujuid

dipqike

olehlDosen

Pembimting

HAI,,\IlIAN

PtrNCNSAfl AN

"

PENGARUH

(OMPETENSI.

TIME BADCE|

PRESSURE

TERTIADAP

KUAIITAS

AUDIT

Publik di

JarYaTmsah

drn

Dry

)INDEPENDENSI,

ETIIi{

AUDITOR,

DAN DUE

PROFESS|ONAL

CARE"

( Studi

Enpins

pd.

(antor

Akutr$tr

D200110272

Telalr dipenohankan didepan dewm

pmguji

Fakultas Ekonomi danBlsnh

Univmilas

Muhomldiyah

Sunkal1l

Padd hariS.btu,23

Apnl20l6

DaD

dinlrtakan

tclanm.nenuhi

sy€ralDckrn Frkuhrs

Ekonomi donBisnlsMtrhx'n'n

ilrh Sumkr

aDewan Pcnauji

Drs.

M,

Abdnl Aris, Ak, M.Si

(

Ingsold

I DeNan Penguji) Drs.A$v!l Arifin

Ak, ilt-Si

(Aflqnr

llDe\Yro

Pcilqi)

t.

I

//"p,va

D€ngan

ini

er€

m@yalakmbabM

dale skipsi

vangberjdul

:PENGART'E I(OMPETENSI.

INDEPENDENSI,

ETIKA

AI'DIIOR,

TIME

BADGET

PRESSI]RE

DAN

DUE

PROFES:'IIONAL

C'i'

TEISADAP

KIaIITAS

AUDr.

{

Srudi Dnpi.tu

P.d, x.ntor

Akuntm

Publik di

&wr

Ini

tidat

terd,pal

karr!

yug

p€mahdiajul@

6uk

mempdol€h

geld

ke,

j u

d,

"utu

pcr8xtun

linggr .lanrpmiang

pelgelahuaneva

JUIBhddt

ter@;a1larva

t$u

p.ndapal

ymg

pemahdr

Elrs

&u

drErbrtl€n

oruE

ld0.

r.e.u;[

rEa

Etuns

diacudaim

nas\andm

dbebLrld

drlan

daftarpcia]G

Ap.bila kelat terbuki

adal€lidakbeBnn

dalat lemld.an

sava dialas,nuta

atd salr peflanggugiawbkan

spenunnl*

PENGARUH KOMPETENSI, INDEPENDENSI, ETIKA AUDITOR, TIME BUDGET PRESSURE DAN DUE PROFESSIONAL CARE TERHADAP

KUALITAS AUDIT

( Studi Empiris pada Kantor Akuntan Publik di Jawa Tengah dan DIY)

Wamuznia B200110272

Program studi Akuntansi Universitas Muhammadiyah Surakarta

Surakarta [email protected]

Abstract

The purpose of the study was to analyze the effect of the competence, independence, ethics auditors, time budget pressure and due professional care, especially at the internal audittors working in public accounting in Central Java and Yogyakarta. The population this study are all auditors who work in public accounting in Central Java and Yogyakarta. The sampling technique used was convinience sampling method, with the acquesition of a sample of 69 respondents. The primary data collection using the questionnaire. The data are analyzed using multiple linier regression analysis. The result of the analysis proved that the variable competence, independence, ethics auditors, time budget pressure have significant effect on audit quality, while due professional care didn’t have significant effect on audit quality.

ABSTRAK

Tujuan penelitian ini untuk mengetahui pengaruh kompetensi, independensi, etika auditor, time budget pressure dan due professional care terhadap kualitas audit di Kantor Akuntan Publik di Jawa Tengah dan DIY. Populasi pada penelitian ini adalah semua auditor yang bekerja di Kantor Akuntan Publik di Jawa Tengah dan DIY. Teknik pengambilan sampel menggunakan metode convinience sampling, dengan jumlah sampel yang digunakan 69 responden. Data primer ini mengunakan kuesioner. Alat analisis dalam penelilitian ini adalah regresi linier berganda. Hasil penelitian ini menunjukan bahwa kompetensi, independensi, etika auditor dan time budget pressure berpengaruh terhadap kualitas audit, sedangkan due professional care tidak berpengaruh terhadap kualitas audit.

A. PENDAHULUAN

Audit merupakan pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan. Auditor harus memiliki kualifikasi untuk memahami kriteria yang digunakan dan harus kompeten untuk mengetahui jenis serta jumlah bukti yang akan dikumpulkan guna mencapai kesimpulan yang tepat setelah memeriksa bukti tersebut( Arens, dkk. 2008: 4-5).

Pengawasan Intern Pemerintah merupakan fungsi manajemen yang penting dalam menyelenggarakan pemerintahan. Melalui pengawasan Intern dapat diketahui bahwa suatuasi instansi pemerintah telah melaksanakan kegiatan sesuai dengan tugas dan fungsinya secara efektif dan efisien sesuai dengan rencana kebijakan yang telah ditetapkan dan ketentuan yang berlaku. (Kisnawati, 2012 ).

Kualitas audit merupakan suatu issue yang kompleks, karena begitu banyak faktor yang mempengaruhi kualitas audit, yang tergantung dari masing-masing pihak. Kompetensi seorang auditor ditentukan oleh tiga faktor yaitu melalui pendidikan formal tingkat universitas, pelatihan teknis dan pengalaman dalam bidang auditing, dan pendidikan profesional yang berkelanjutan selama menjalani karir sebagai auditor (munawir) dalam Kisnawati (2012 ).

Kompetensi sebagai kualifikasi yang dibutuhkan oleh auditor untuk melaksanakan audit dengan benar. Dalam melakukan audit, seorang auditor harus memiliki mutu personal yang baik, pengetahuan yang memadai, serta keahlian khusus sesuai bidangnya.Seringkali dalam pelaksanaan aktivitas auditing, seorang auditor berada dalam konflik audit (Nichols dan Price,1976). Konflik dalam sebuah audit akan berkembang pada saat auditor mengungkapkan informasi tetapi informasi tersebut oleh klien tidak ingin dipublikasikan kepada umum.Akuntan secara terus menerus berhadapan dengan dilema etika yang melibatkan pilihan antara nilai-nilai yang bertentangan. Pertimbangan profesional berlandaskan pada nilai dan keyakinan individu, sehingga kesadaran etika/moral memainkan peran penting dalam pengambilan keputusan dalam pekerjaan audit. (Deis & Giroux, ; Shaub & Lawrence, Trevino) dalam Hutabarat (2012).

Kualitas hasil kerja audit dapat dipengaruhi oleh rasa kebertanggungjawaban yang dimiliki auditor dalam menyelesaikan pekerjaannya. Agar dapat menghasilkan laporan audit yang berkualitas, auditor harus bekerja secara profesional, termasuk saat menghadapi kompleksitas audit dan time budet pressure( Nirmala dan Cahyonowati, 2013). Hal yang umum ditemukan bahwa di bawah tekanan anggaran waktu, individu cenderung akan bekerja dengan cepat sehingga akan berdampak pada penurunan kinerjanya ( Hutabarat, 2012)

Pada penelitian ini Perbedaan dengan penelitian sebelumnya adalah terletak pada populasi penelitian dan variabel independen. Penelitian ini menambahkan variabel Time Budget Pressure dan Due Profesional Care.

Tujuan Penelitian ini adalah untuk menganalisis pengaruh kompetensi, independensi, etika auditor, time budget pressure dan due professional care terhadap kualitas audit.

B. KAJIAN LITERATUR DAN PENGEMBANGAN HIPOTESIS 1. Teori Keagenan (Agency Theory)

Teori keagenan yang dikembangkan oleh Jensen dan Meckling (1976) yang menjelaskan adanya konflik antara manajemen selaku agen dengan pemilik selaku prinsipal. menggambarkan hubungan agensi sebagai suatu kontrak antara satu atau lebih prinsipal yang melibatkan agen untuk melaksanakan berbagai layanan bagi mereka dengan melakukan pendelegasian wewenang pengambilan keputusan kepada agen Prinsipal ingin mengetahui segala informasi termasuk aktivitas manajemen yang terkait dengan investasi atau dananya dalam perusahaan. Hal ini dilakukan dengan meminta laporan pertanggungjawaban kepada agen (manajemen).

Auditing adalah suatu proses sistematis dan kritis yang dilakukan oleh pihak independen untuk mengevaluasi bukti-bukti secara objektif terhadap asersi-asersi tentang berbagai tindakan dan kejadian ekonomi dengan tujuan untuk menyampaikan hasilnya kepada pemakai yang berkepentingan.

2. Kualitas Audit

Seorang auditor harus berpengetahuan cukup agar dapat memahami kriteria-kriteria yang dipergunakan dan cukup mampu atau kompeten untuk mengetahui dengan pasti jenis dan jumlah fakta yang dibutuhkan, agar pada akhir pemeriksaan dia dapat menarik kesimpulan yang tepat (Arens dan Loebbecke, 1986:2).

Kualitas audit ditentukan oleh dua hal yaitu independensi dan kompetensi. auditor yang kompeten adalah auditor yang “mampu” menemukan adanya pelanggaran sedangkan auditor yang independen adalah auditor yang "mau" mengungkapkan pelanggaran tersebut. Jelas terlihat bahwa independensi dan kompetensi merupakan faktor penentu kualitas audit dilihat dari sisi auditor.

3. Kompetensi

review analitis (Analitycal Review), pengetahuan teoriorganisasi, dan pengetahuan sektor publik (Rai, 2008:63-64)

4. Independensi

Independensi secara umum dapat diartikan sebagai sikap mental yang bebas dari pengaruh, tidak dikendalikan dan tidak tergantung pada pihak lain. Independensi juga dapat diartikan adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya. Persyaratan umum bagi independensi auditor melarang auditor untuk terlibat dalam berbagai aktivitas audit di suatu entitas bilamana terdapat konflik kepentingan yang belum terselesaikan terkait dengan entitas tersebut. Hal itu dikarenakan nilai audit sangat tergantung pada persepsi publik tentang independensi auditor (Arens; 2011: 75).

5. Etika Auditor

Auditor harus memenuhi kode etik yang ditetapkan. Pelaksanaan audit harus mengacu pada standar audit ini, dan auditor wajib memenuhi kode etik yang merupakan bagian yang tidak terpisahkan dari standar audit. Kode etik ini dibuat dengan tujuan untuk mengatur hubungan antara : (1) auditor dengan rekan sekerjanya, (2) auditor dengan atasannya, (3) auditor dengan auditan, dan (4) auditor dengan masyarakat. Kode Etik Ikatan Akuntan Publik Indonesia merupakan norma perilaku yang mengatur hubungan akuntan dengan klien, antara akuntan dengan sejawatnya, dan antara profesi dengan masyarakat. Keberadaan kode etik menyatakan secara eksplisit beberapakriteria tingkah laku yang harus ditaati oleh suatu profesi.

6. Time Budget Pressure

De Zoort (2002) dalam Arisinta (2012) time budget pressure sebagai bentuk tekanan yang muncul dari keterbatasan sumber daya yang dapat diberikan untuk melaksanakan tugas. Sumber daya dapat diartikan sebagai waktu yang digunakan auditor dalam pelaksanaan tugasnya. Time budget digunakan untuk mengukur tingkat efisiensi auditor dalam menyelesaikan pekerjaan auditnya. Ketepatan waktu dalam menyelesaikan tugas audit merupakan komponen penting dalam penilaian kinerja auditor Sososutikno (2003) dalam Nirmala dan Cahyonowati (2013).

7. Due Prefessional Care.

Due professional care memiliki arti kemahiran profesional yang cermat dan seksama. Penggunaan kemahiran profesional dengan cermat dan seksama memungkinkan auditor untuk memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan maupun kecurangan. (Nirmala dan Cahyonowati, 2013)

Standar umum ketiga SPAP 2001 menyatakan:

Standar ini menghendaki diadakannya pemeriksaan secara kritis pada pada setiap tingkat pengawasan terhadap pekerjaan yang dilaksanakan dan terhadap pertimbangan yang dibuat oleh siapa saja yang membuat proses audit.

Pengaruh Kompetensi terhadap Kualitas Audit

Kompetensi auditor adalah auditor yang dengan pengetahuan dan pengalamannya yang cukup dan eksplisit dapat melakukan audit secara objektif, cermat dan seksama. Auditor yang berpendidikan tinggi akan mempunyai banyak pengetahuan mengenai bidang yang digelutinya, sehingga dapat mengetahui masalah secara lebih mendalam.

Hasil penelitian yang dilakukan oleh Kisnawati ( 2012) menyatakan bahwa kompetensi auditor adalah auditor dengan pengetahuan dan pengalaman yang cukup dan eksplisit dapat melakukan audit secara eksplisit cermat dan seksama. Penelitian Ilmiyati dan Suhardjo ( 2013) menyatakan bahwa pengetahuan dalam melakukan audit mempunyai dampak signifikan terhadap kualitas audit. Penelitian Agusti dan pertiwi ( 2013) menyatakan bahwa kompetensi memiliki pengaruh terhadap kualitas audit. Berdasarkan penjelasan diatas maka hipotesis pertama yang diajukan adalah sebagai berikut :

H1 : Kompetensi berpengaruh terhadap kualitas audit.

Pengaruh Independensi terhadap Kualitas Audit

Independensi berarti tidak mudah dipengaruhi, karena auditor dalam melaksanakan pekerjaannya untuk kepentingan umum. Auditor tidak dibenarkan memihak kepada kepentingan siapapun. Karena pentingnya independensi dalam menghasilkan kualitas audit, maka auditor harus memiliki dan mempertahankan sikap ini dalam menjalankan tugas profesionalnya. Independensi merupakan suatu standar auditing yang sangat penting untuk dimiliki oleh auditor(Nirmala dan Cahyonowati, 2013).

Hasil penelitian Singgih dan Bawono ( 2010) menyebutkan bahwa independensi berpengaruh secara simultan terhadap kualitas audit. Serta variabel yang yang paling dominan berpengaruh terhadap kualitas audit. Penelitian Saripudin, dkk. (2012) juga menyebutkan bahwa independensi secara simultan berpengaruh signifikan terhadap kualitas audit. Serta penelitian Badjuri menyebutkan bahwa berpengaruh positif dan signifikan terhadap kualitas audit. Dari penjelasan diatas maka hipotesis sebagai berikut : H2 :Independensi berpengaruh terhadap kualitas audit.

Pengaruh Etika Auditor terhadap Kualitas audit.

Sesuai dengan Kode Etik Aparat Pengawas Intern pemerintah (APIP), diharapkan hasil kerja APIP bermanfaat bagi pemimpin dan unit-unit kerja serta penggunaan lainnya untuk meningkatkan kinerja organisasi secara keseluruhan. Untuk itu diisyaratkan diberlakukan dan dipatuhinya aturan perilaku yang menuntut disiplin dari audit APIP berupa kode etik yang mengatur nilai-nilai dasar dan pedoman perilaku, yang dalam pelaksanaanya memerlukan pertimbangan yang seksama dalam masing-masing auditor.

Hasil penelitian yang dilakukan oleh Hutabarat (2012) dan Kisnawati (2012) membuktikan bahwa etika auditor berpengaruh terhadap kualitas audit

H3 :Etika Auditor berpengaruh terhadap Kualitas audit.

Tekanan anggaran waktu ialah tekanan yang muncul dari terbatasnya sumber daya yang dimiliki dalam menyelesaikan pekerjaan, dalam hal ini diartikan sebagai waktu yang diberikan untuk menyelesaikan tugas. Time budget pressure yang ketat sering menyebabkan auditor meninggalkan bagian program audit penting dan akibatnya menyebabkan penurunan kualitas audit De Zoort (1998) dalam Ningsih dan Yuniartha S (2013).

Hasil penelitian yang dilakukan oleh Arisinta berdasarkan hasil penelitiannya dapat disimpulkan bahwa time budget pressure berpengaruh positif dan terhadap kualitas audit. Dimana time budget pressure dapat mempengaruhi kinerja seorang auditor dalam pengambilan keputusan dan pelaksanaan prosedur audit, pengaruh tersebut ada yang bersifat positif.

H4 : Time Budget pressure berpengaruh terhadap Kualitas audit

Pengaruh Due Professional Care terhadap Kualitas audit.

Due professional care memiliki arti kemahiran professional yang cermat dan seksama. Auditor diharapkan memiliki kesungguhan dan kecermatan dalam melaksanakan tugas professional audit serta pada saat menerbitkan laporan temuan..

Penggunaan kemahiran dengan cermat dan seksama memungkinkan auditor untuk memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan maupun kecurangan Nirmala dan Cahyonowati ( 2013) Berdasarkan penjelasan diatas maka hepotesis adalah ;

H5 : due professional Care berpengaruh terhadap kualitas audit.

C. METODE Jenis Penelitian

Jenis penelitian iniadalah penelitian asosiatif. Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Data yang digunakan dalam penelitian ini adalah data kuantitatif. Teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

Populasi dan sampel

Populasi dalam penelitian ini adalah semua auditor yang bekerja di Kantor Akuntan Publik di Jawa Tengah dan DIY. Teknik pengambilan sampel dalam penelitian ini menggunakan convenience sampling, yaitu pemilihan berdasarkan kemudahan, sehingga penelitian ini mempunyai kebebasan untuk memilih sampel yang paling cepat dan mudah.

Metode Pengumpulan Data

Definisi Operasional dan pengukuran Variabel Dependen

Definisi operasional variabel adalah cara menemukan dan mengukur variabel-variabel dengan merumuskan secara singkat dan jelas, serta tidak menimbulkan berbagai macam tafsiran. Pernyataan dalam kuesioner untuk masing-masing variabel, diukur dengan skala Likert. Skala Likert merupakan suatu skala yang digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Jawaban dari responden akan diberi skor dengan menggunakan skala Likert lima poin yaitu, (1) Sangat Tidak Setuju, (2) Tidak Setuju, (3), Netral, (4) Setuju, (5) Sangat

Metode Analisis Data Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi).

Uji Kualitas Data Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. ujivaliditas ini menggunakan korelasi produk momen (moment product correlation, pearson, pearson correlation). Data dinyatakan valid jika nilai rhitung yang merupakan

nilai dari Corected Item -Total Corelation > dari rtabel pada signifikansi 0,05 (5%).

Uji Reliabilitas

Reliabilitas adalah indeks yang menunjukan sejauh mana suatu alat pengukur dipercaya atau dapat diandalkan.. Reliabilitas pada suatu variabel dikatakan baik jika memiliki nilai Croncbach’s Alpa ≥ 0,60.

Uji Asumsi Klasik

Dalam Penelitian ini sudah memenuhi Uji Normalitas, Uji Multikolinieritas, dan Uji Heterokedastisitas.

D. Uji Hipotesis

Uji Regresi Linier Berganda

Metode analisis data yang digunakan adalah model analisis regresi berganda yang meliputi Uji Signifikansi Simultan (Uji F), Uji t dan Uji Koefisien Determinasi (Uji R2). Variabel dependen dalam penelitian ini adalah kualitas audit sedangkan variabel independennya yaitu Kompetensi, Independensi, Etika Auditor, TimeBudget Pressure dan

Due Professional Care. Persamaan untuk menguji hipotesis secara keseluruhan adalah sebagai berikut :

KA = α + β1K+ β2I + β3EA+ β4TBP+β5DPC +e Keterangan:

KA = Kualitas Audit

α = Konstanta

β1 – β4 = Koefisien regresi

K = Kompetensi

I = Independensi

DPC = Due Professional Care

eror =error term, yaitu tingkat kesalahan penduga dalam penelitian

E. HASIL PENELITIAN Karakteristik Responden

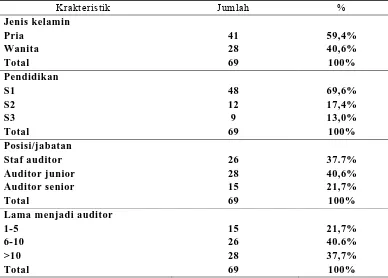

[image:13.612.129.517.257.535.2]Responden dalam penelitian ini adalah a u d i t o r y a n g b e k e r j a d i Kantor Akuntan Publik wilayah Jawa Tengah dan Yogyakarta.Berikut ini adalah deskripsi mengenai identitas responden penelitian yang terdiri dari jenis kelamin, jenjang pendidikan, posisi, dan lama menjadi auditor.

Tabel 1

Hasil uji responden pada KAP di Jawa Tengah dan DIY

Krakteristik Jumlah %

Jenis kelamin

Pria 41 59,4%

Wanita 28 40,6%

Total 69 100%

Pendidikan

S1 48 69,6%

S2 12 17,4%

S3 9 13,0%

Total 69 100%

Posisi/jabatan

Staf auditor 26 37.7% Auditor junior 28 40,6% Auditor senior 15 21,7%

Total 69 100%

Lama menjadi auditor

1-5 15 21,7%

6-10 26 40.6%

>10 28 37,7%

Total 69 100%

Berdasarkan tabel 1tentang karakteristik responden diketahui mayoritas auditor KAP di Jawa Tengah dan DIY mayoritas pria.berpendidikan S1 dan menempati posisi jabatan sebagai auditor junior dan lamanya menjadi auditor > 10 tahun.

F. Pengujian Hipotesis

Analisis Regresi Linier Berganda

Tabel 2

Hasil Uji Regresi Berganda

Variabel Koefisien Regresi thitung Sig

Konstanta 11,210 5,242 0,000

INDEN 0,258 5,285 0,000 ETIKA 0,222 4,203 0,000 TBP 0,142 3,562 0,001 DPC 0,017 0,184 0,885

R2= 0,832 Fhitung= 62,546

Adjusted R2=0,819 Sig=0,000

Sumber: hasil olah data primer 2015 Adapun persamaanya sebagai berikut :

KA = 11,210 + 0,177(KOMP) + 0,258(INDEN)+ 0,222(ETIKA)+ 0,142(TBP)+0,017(DPC)+e

Dari hasil regresi diatas dapat dijelaskan sebagai berikut:

a. Nilai konstanta sebesar 11,210 menunjukkan bahwa jika variable independensi, kompetensi, etika profesi, time budget pressure dan due professional care

diasumsikan konstan atau sama dengan nol maka kualitas audit tetap dapat dipertanggungjawabkan.

b. Koefisien regresi variabel kompetensi sebesar 0,177. Hasil ini menunjukkan pengaruh positif yang artinya bahwa semakin tinggi tingkat kompetensi seorang auditor, maka laporan hasil audit semakin berkualitas

c. Dari hasil uji hipotesis menunjukan besarnya koefisien regresi variabel i n d e p e n d e n s i sebesar 0,258. Hasil ini menunjukan pengaruh positif. Artinya apabila semakin tinggi i n d e p e n d e n s i yang dimiliki oleh seorang auditor, maka laporan hasil audit semakin berkualitas.

d. Koefisien regresi variabel etika profesi sebesar 0,222. Hasil penelitian ini menunjukan pengaruh positif yang artinya bahwa apabila auditor selalu menerapkan kode etik dalam menjalankan tugasnya, maka laporan hasil audit semakin berkualitas.

e. Koefisien regresi variabel time budget pressure sebesar 0,142 hasil penelitian ini menunjukan pengaruh Positif yang artinya bahwa apabila auditor bisa menggunakan batasan waktu yang telah ditentukan dengan baik dalam melaksanakan pekerjaannya, maka laporan hasil audit akan semakin berkualitas. f. Koefisien regresi variabel due professional care sebesar 0,017 hasil penelitian ini

menunjukan pengaruh positif yang artinya bahwa apabila auditor memiliki sikap skeptic dan keyakinan yang memadai tinggi, maka laporan hasil audit akan semakin berkualitas.

Uji F

Berdasarkan hasil pengolahan data diperoleh nilai Fhitung sebesar 62,546 dengan nilai p-value = 0,000 sedangkan Ftabel (2,358) dengan ketentuan α = 5%, df1=k-1 atau

6-1=5, dan df2 = n-k atau 69-5=64. Hasil uji dari distribusi Fhitung (62,546) lebih besar dari Ftabel (2,358) dengan p-value < 0,05, jadi dapat disimpulkan bahwa variabel

Uji t

Uji t digunakan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individu. Pengujian regresi digunakan pengujian dua sisi (two tailed test) dengan α = 5% yang berarti bahwa tingkat keyakinan sebesar 95%. Berdasarkan hasil pengujian uji t menunjukkan bahwa :

a) Nilai t hitung untuk variabel kompetensi sebesar 2,390 >1,998 dan nilai signifikan sebesar 0,020 < 5%, sehingga H2 diterima, yang artinya kompetensi berpengaruh terhadap kualitas audit.

b) Nilai t hitung untuk variabel independensi sebesar 5,285 > 1,998 dan nilai signifikan sebesar 0,000 < 5%, sehingga H1 diterima, yang artinya independensi berpengaruh terhadap kualitas audit.

c) Nilai t hitung untuk variabel etika auditor sebesar 4,203 > 1,998 dengan nilai signifikan sebesar 0.000 < 5%, sehingga H3 diterima, jadi dapat disimpulkan bahwa etika auditor berpengaruh terhadap kualitas audit.

d) Nilai t hitung untuk variabel time budget pressure sebesar 3,562 > 1,998 dengan nilai signifikan sebesar 0.001 < 5%, sehingga H4 diterima, jadi dapat disimpulkan bahwa time budget pressure berpengaruh terhadap kualitas audit.

e) Nilai t hitung untuk variabel due professional care sebesar 0,184 < 1,998 dengan nilai signifikan sebesar 0.855 > 5%, sehingga H5 ditolak, jadi dapat disimpulkan bahwa due professional care tidak berpengaruh terhadap kualitas audit.

Koefisien Determinasi (R2)

Serta hasil perhitungan untuk nilai adjusted R2 dengan bantuan program spss, dalam analisis regresi berganda diperoleh angka koefisien determinasi atau adjusted R2 sebesar 0,819. Hal ini berarti bahwa 81,9% variasi variable kualitas audit dijelaskan oleh variabel kompetensi, etika profesi, time budget pressure dan due professional care. Sementara sisanya 18,1% diterangkan oleh faktor lain yang tidak masuk dalam observasi.

Pengaruh Kompetensi Terhadap Kualitas Audit

Berdasarkan hasil pengujian hipotesis yang kedua mendapatkan hasil bahwa nilai thitung variabel kompetensi sebesar 2,390 > ttabel (1,998) dan nilai signifikan sebesar

0,020 < 5%, sehingga H1 diterima, sehingga, yang artinya kompetensi berpengaruh positif terhadap kualitas audit. Hasil ini dapat dijelaskan bahwa pengukur kompetensi auditor dalam penelitian ini adalah mutu personal, pengetahuan umum dan keahlian khusus. Auditor yang memiliki mutu personal yang tinggi akan melakukan audit secara obyektif, cermat dan seksama, serta dengan ditunjang ilmu pengetahuan yang cukup luas, maka auditor akan lebih mudah mengikuti perkembangan yang semakin kompleks, sehingga hasil kinerjanya akan sangat berkualitas.

dan Suhardjo ( 2013) positif yang menjelaskan bahwa kompetensi berpengaruh terhadap kualitas audit, hal ini dapat dijelaskan bahwa orang yang berkompeten akan bertanggungjawab atas apa yang telah dikerjakannya dan selalu menginginkan hasil yang maksimal.

Namun hasil penelitian ini tidak sesuai dengan penelitian dari Susanti dan Tarigan (2013) dimana secara simultan kompetensi berpengaruh signifikan terhadap kualitas audit namun secara parsial kompetensi auditor tidak berpengaruh sivnifikan terhadap kualitas audit pada auditor yang bekerja di KAP wilayah jakarta.

Pengaruh Independensi Terhadap Kualitas Audit

Berdasarkan hasil pengujian hipotesis yang pertama mendapatkan hasil bahwa independensi memilki nilai thitung sebesar ( 5,285) > ttabel (1,998) dan nilai signifikan

sebesar 0,000 < 5%, sehingga H2 diterima, yang artinya independensi berpengaruh positif terhadap kualitas audit. Hal ini dapat dijelaskan bahwa semakin tinggi sikap independen yang dimiliki seorang auditor, maka laporan audit yang dihasilkan akan semakin berkualitas, dikarenakan auditor yang independen tidak akan mudah terkena rayuan yang menguntungkan pribadi, selain itu auditor yang independen akan independen dalam penyusunan program, independen dalam investigasi dan independen dalam pelaporan, sehingga hasil laporan audit benar-benar telah sesuai dengan standar yang ditetapkan.

Menurut Standar Auditing Seksi 220.1 (SPAP: 2001) menyebutkan bahwa independen bagi seorang akuntan publik artinya tidak mudah dipengaruhi karena ia melaksanakan pekerjaannya untuk kepentingan umum/publik (Badjuri, 2011). Sehingga dapat diartikan bahwa semakin tinggi independensi seorang auditor maka semakin bagus kaulitas audit yang dihasilkan oleh auditor tersebut begitu pula sebaliknya semakin rendah sikap independensi seorang auditor maka semakin jelek kualitas auditing yang telah mereka lakukan. Hal ini akan mempengaruhi pandangan seorang klien, dimana klien menjadi tidak percaya kembali dan tidak akan mengauditkan keuangan perusahaannya kepada KAP dimana seorang auditor tersebut bekerja dibawah naungannya.

Auditor akan dianggap tidak independen apabila auditor tersebut mempunyai hubungan tertentu (misalnya hubungan keluarga, hubungan keuangan) dengan kliennya yang dapat . Karena pentingnya independensi dalam menghasilkan kualitas audit, maka auditor harus memiliki dan mempertahankan sikap ini dalam menjalankan tugas profesionalnya (Nirmala dan Cahyonowati, 2013).

Hasil ini mendukung penelitian Putri dan Suputra (2013) yang menyatakan hasil bahwa independensi berpengaruh signifikan terhadap kualitas audit, hal ini dapat dijelaskan bahwa independensi auditor adalah suatu sikap kejujuran seorang auditor untuk menyelesaikan tugas-tugasnya dengan kesungguhan hati agar menghasilkan kinerja yang maksimal. Penelitian lain yang juga didukung dengan hasil penelitian ini adalah penelitian Samsi dkk (2013) yang menjelaskan bahwa independensi berpengaruh secara simultan terhadap kualitas audit, hal ini dapat dijelaskan bahwa nilai auditing sangat bergantung pada persepsi publik akan independensi yang dimiliki oleh auditor.

karena itu baik auditor maupun Kantor Akuntan Publik (KAP) diharapkan dapat meningkatkan sikap independensinya.

Namun penelitian ini tidak konsisten dengan penelitian dari Queena dan Rohman ( 2012) dimana hasil penelitian mereka diketahui bahwa independensi auditor tidak mempunyai pengaruh signifikan terhadap kualitas audit Aparat Inspektorat Kota atau Kabupaten di Jawa Tengah, hai ini dikarenakan masih adanya campur tangan dari pinpinan atau inspektur untuk menentukan, atau mengeliminasi atau memodifikasi bagian-bagian tertentu yang akan diperiksa serta terdapat intervensi atas prosedur yang dipilih oleh auditor.

Pengaruh Etika Auditor Terhadap Kualitas Audit

Berdasarkan hasil pengujian hipotesis yang ketiga mendapatkan hasil bahwa etika profesi memiliki nilai thit ung sebesar 4,203 > tt a b e l (1,998) dengan nilai signifikan

sebesar 0,000 < 5%, sehingga H3 diterima, jadi dapat disimpulkan bahwa etika profesi berpengaruh positif terhadap kualitas audit. Hasil ini dapat dijelaskan bahwa auditor yang selalu menerapkan kode etik dalam melaksanakan pekerjaanya akan melakukan totalitas kerja dimana dengan totalitas dia akan lebih berhati-hati dan bijaksana dalam melakukan audit sehingga dapat menghasilkan audit yang berkualitas.

Hasil penelitian ini mendukung hasil penelitian Putri dan Saputra (2013) yang menjelaskan bahwa auditor yang mematuhi etika profesinya maka ia tidak akan melanggar atau menghasilkan kerja yang tidak memuaskan dirinya sendiri maupun kliennya. Hasil penelitian lain yang senada adalah penelitian yang dilakukan oleh Hutabarat ( 2012) yang menjelaskan bahwa etika profesi berpengaruh simultan terhadap kualitas audit, hal ini bisa dijelaskan karena orang yang memiliki etika yang tinggi akan cenderung idealisme, yang secara otomatis akan memelihara tata cara pekerjaannya sesuai dengan standar professional, sehingga standar professional tersebut akan menjadi arahan dalam bekerja.

Penelitian ini juga sesuai dengan penelitian Susanti dan Tarigan (2013) yang menyebutkan bahwa etika profesi berpengaruh positif secara signifikan terhadap kualitas audit. Akuntan publik yang memiliki komitmen untuk menerapkan Kode Etik Profesi Akuntan Publik. Apabila komitmen ini dijaga maka pelanggaran dapat dihindari, sehingga akuntan publik bisa meningkatkan kualitas auditnya.

Namun penelitian ini tidak konsisten dengan penelitian Zawitri (2009) menunjukan bahwa skeptical attitude tidak berpengaruh terhadap kualitas audit demikian pula tidak konsisten dengan hasil penelitian dari Alim, dkk ( 2007) Bahwa pengaruh interaksi kompetensi dan etika auditor tidak berpengaruh terhadap kualitas audit.

Pengaruh Time Budget Pressure Terhadap Kualitas Audit

Berdasarkan hasil pengujian hipotesis yang keempat mendapatkan hasil bahwa time budget pressure memiliki nilai thitung sebesar 3,562 > tt a b e l (1,998) dengan nilai

signifikan sebesar 0.001 < 5%, sehingga H4 diterima, jadi dapat disimpulkan bahwa

pengambilan keputusan penyusunan laporan hasil audit, sehingga hasil audit kurang berkualitas begitu juga sebaliknya. Hasil penelitian lain yang senada adalah penelitian yang dilakukan oleh Hutabarat (2012) yang menjelaskan bahwa time budget pressure

berpengaruh simultan terhadap kualitas audit, hal ini dapat dijelaskan bahwa tekanan anggaran waktu sangat ketat tetapi dengan usaha yang masuk akal dapat dicapai.

Penelitian ini juga sesuai dengan penelitian Arisinta (2013) berdasarkan hasil penelitiannya dapat disimpulkan bahwa time budget pressure berpengaruh positif dan negatif terhadap kualitas audit. Dimana time budget pressure dapat mempengaruhi kinerja seorang auditor dalam pengambilan keputusan dan pelaksanaan prosedur audit, pengaruh tersebut ada yang bersifat positif dan negatif. Pengaruh positif yang ditimbulkan dari adanya time budget pressure antara lain terpacunya kinerja auditor untuk menyelesaikan pekerjaannya tepat pada waktunya. Sementara

pengaruh negatif dari adanya time budget pressure adalah akan menimbulkan sikap dalam tindakan profesional yang dapat mengurangi kualitas audit.

Pengaruh Due Professional Care Terhadap Kualitas Audit

Berdasarkan hasil pengujian hipotesis yang kelima mendapatkan hasil bahwa due professional care memiliki nilai thitung sebesar 0,184 < tt a b e l (1,998) dengan nilai

signifikan sebesar 0,855 > 5%, sehingga H5 ditolak, jadi dapat disimpulkan bahwa due professional care tidak berpengaruh terhadap kualitas audit. Hasil penelitian ini dapat dijelaskan bahwa semakin auditor berpengalaman dalam melakukan audit, terkadang justru memanfaatkan kemampuan dan pengalaman tersebut untuk kepentingan pribadi, diluar standar yang telah ditetapkan. Hasil penelitian lain yang senada adalah penelitian yang dilakukan oleh Badjuri (2011) yang menyatakan bahwa due professional care tidak berpengaruh terhadap kualitas audit, hal ini dikarenakan tidak semua auditor yang memiliki kemampuan dan pengalaman akan menghasilkan laporan audit yang berkualitas.

G. KESIMPULAN

Berdasarkan analisis data yang telah dilakukan maka dapat disimpulkan bahwa variabel Kompetensi, Independensi, Etika Auditor, dan Time Budget Pressure berpengaruh terhadap Kualitas audit, sedangkan Due Professional Care tidak berpengaruh terhadap Kualitas Audit.

Keterbatasan

1). Dalam pengumpulan data penyebaran melalui kuesioner , responden meminta agar kuesioner ditinggal terlebih dahulu keadaan ini dapat memberikan pengaruh terhadap jawaban yang diberikan responden sehingga mempengaruhi hasil penelitian. 2). Penelitian ini hanya menguji pengaruh kompetensi, independensi, etika auditor, time budget pressure dan due professional care terhadap kualitas audit. Hal ini berrti peneliti tidak dapat menjelaskan faktor-faktor lain yang diduga mungkin bisa mempengaruhi kualitas audit. 3). Sampel penelitian ini tidak semua berkenan menjadi responden sehingga hasil penelitiannya hanya mencerminkan mengenai kondisi auditor pada KAP yang berkenan saja.

Saran

waktu penyebaran kuesioner sebaiknya dilakukan sebelum bulan Desember atau setelah bulan Maret, karena pada bulan Februari hingga Maret yang merupakan busy session bagi KAP, sehingga hal ini berakibat pada sebagian besar KAP menolak kuesioner penelitian. 3). Bagi peneliti berikutnya tidak hanya menggunakan metode kuesioner namun dapat menambahkan metode interview secara langsung kepada responden agar responden memberi jawaban yang benar-benar diliputi kesungguhan dan keseriusan, serta peneliti lebih terlibat dalam proses penelitian tersebut

DAFTAR PUSTAKA

Arens, Elder dan Beaslay. 2008. Auditing dan Jasa Assurance. Pendekatan Terintergrasi: Edisi Keduabelas. Jakarta:Erlangga.

Arens dan Loebbecke.1986. Auditing Suatu Pendekatan Terpadu. Edisi Empat. Jakarta: Erlangga.

Arens dan Loebbecke.1991. Auditing Suatu Pendekatan Terpadu. Edisi Empat. Jakarta: Erlangga.

Agusti dan Pertiwi.2013. Pengaruh Kompetensi, Independensi, dan Professionalisme Terhdap Kualitas Audit. Jurnal Ekonomi. Vol.21 No.3. Pekanbaru

Alim, dkk. 2007. Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit dengan Etika Auditor sebagai Variavel Moderasi, SNA X Makas

Arisinta, Octaviana 2013. Pengaruh Kompetensi, Independensi, Time Budget Pressure dan Audit Fee Terhadap Kualitas Audit Pada Kantor Akuntan Publik di Surabaya.Tahun X XIII, No. 3 Desember.2013.

Badjuri, Achmat,2011. Faktor-Faktor yang Berpengaruh Terhadap Kualitas Audit Auditor IndependenPada Kantor Akuntan Publik (KAP) di Jawa Tengah.ISSN.1976-4878, Vol.3. No.2. Semarang.

Deis. D.R. dan D.A. Groux. 1992. Determinant Audit of Quality in The Public Sector.

The Accounting Review. Juli. P. 462-469.

Dezoort, F.T. 1998. Time Pressure Research In Auditing. Implications for Practice. The Auditors Report. V0l. 22. N0.1.

FRC Publications. 2006. Promoting Audit Quality. London. Discussion Paper.

Ghozali, Imam.2010.Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Badan Penerbit Universitas Diponegoro

Hutabarat.2012. Pengaruh Pengalaman, Time Budget Pressure dan Etika Auditor Terhadap Kualitas Audit. Jurnal Ilmiah ESAI Vol.6 No.1. Januari 2012. ISSN No. 1978-6034.

Ikatan Akuntan Indonesia-Kompartemen Akuntan Publik ( IAI-KAP).2001. Standar Profesional Akuntan Publik. Jakarta:Salemba Empat

Ilmiyati dan Suhardjo. 2012. Pengaruh Akuntabilitas dan Kompetensi Terhaadap Kualitas Audit. Vol.1 No.1. Januari 2012. ISSN:2301-9328. Fakultas Ekonomi Universitas Semarang.

Kisnawati. 2012. Pengaruh Kompetensi, Independensi dan Etika Auditor Terhadap Kualitas Audit. STIE AMM. Jurnal Bisnis dan Kewirausahaan, Vol.8.No.3.

Munawir H.S.1999. Auditing Modern. Buku I. BPFE. Yogyakarta.

Nichols,D.R. and K.H.Price. 1976. The Auditors Firm Conflict: An Analysis Using ConceptOf Exchange Theory. The Accounting Review. April.

Ningsih dan Yuniartha S. 2013. Pengaruh Kompetensi, Independensi, Time Budget Pressure Terhadap Kualitas Audit. E-JUU 4.1 (2013): 92-109.ISSN:2302-8556. Nirmala dan Cahyonowati.2013. Pengaruh Independensi, Pengalaman, Due Professional

Care, Akuntabilitas, Kompleksitas Audit dan Time Budget Pressure Terhadap Kualitas Audit. Diponegoro Journal of Accounting Vol. 2 No.3. Semarang.

Saripudin, dkk. 2012. Pengaruh , Independensi, Pengalaman, Due Professional Care. Dan Akuntabilitas Terhadap Kualitas Audit. e-jurnal Bintar Akuntansi, Vol.1 No. 1. Jambi.

Samsi, Nur. 2013. Pengaruh Pengalaman Kerja, Independensi dan Kompetensi Terhadap Kualitas Audit : Etika Auditor Sebagai Variabel Pemoderasi. Jurnal Ilmu dan Riset Akuntansi. Vol 1 No.2. Maret 2013.

Singgih dan Bawono. 2010. Pengaruh Independensi, Pengalaman, Due Professional Care dan Akuntabilitas Terhadap Kualitas Audit.SNA XIII UJSP. Purwokerto.

Sososoetikno, Christina. 2003. Hubungan Tekanan Anggaran Waktu Dengan Perilaku Disfungsional Serta Pengaruhnya Terhadap Kualitas Audit. Simposium Nasional Akuntansi VI. Oktober.1116-1124.

Susanti dan Tarigan. 2013. Pengaruh Kompetensi, Etika dan Fee Audit Terhadap Kualitas Audit. Jurnal Akuntansi, Vol. 13 No.1. April.2013. 803-832.

Ray. 2008.Audit Kinerja Pada Sektor publik.Salemba Empat.

Queena dan Rohman.2012. Analisis Faktor-Faktor yang Mampengaruhi Kualitas Audit Aparat Inspektorat Kota/Kabupaten di Jawa Tengah, Diponegoro Journal Of Accounting, Vol.1 No.2. Desember 2013.