BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

Pajak merupakan salah satu sumber penerimaan negara yang paling besar. Setiap wajib pajak diwajibkan untuk ikut berpartisipasi agar laju pertumbuhan dan pelaksanaan pembangunan nasional dapat berjalan dengan baik demi kesejahteraan negara. Namun bagi masyarakat, pajak adalah beban karena menguragi penghasilan mereka, terlebih lagi tidak mendapatkan imbalan langsung ketika membayar pajak. Hal inilah yang menyebabkan banyak dari masyarakat bahkan perusahaan yang melakukan penghindaran pajak (tax avoidance). Penghindaran pajak (tax avoidance) adalah salah satu cara untuk menghindari pajak secara legal yang tidak melanggar peraturan perpajakan. Penghidaran pajak ini dapat dikatakan persoalan yang rumit dan unik karena disatu sisi diperbolehkan, tetapi tidak diinginkan. Terdapat beberapa faktor yang mempengaruhi suatu perusahaan dalam melakukan kewajiban perpajakannya antara lain, corporate governance, profitabilitas, karakteristik eksekutif, dan karakteristik perusahaan.

perusahaan-perusahaan publik di Indonesia. Proksi dari corporate governance yang digunakan dalam penelitian ini adalah kepemilikan insitusional, proporsi dewan komisaris independen, kualitas audit dan komite audit. Annisa (2012) melakukan penelitian untuk menguji pengaruh corporate governance terhadap pajak. Corporate governance diproksikan dengan komite audit dan kualitas audit yang berpengaruh terhadap tax avoidance.

diasumsikan tidak melakukan tax avoidance karena mampu mengatur pendapatan dan pembayaran pajaknya. Tommy Kurniasih dan Maria M. Ratnasari (2013) melakukan penelitian untuk mengetahui pengaruh ROA terhadap penghindaran pajak dan diperoleh hasil bahwa ROA berpengaruh signifikan terhadap tax avoidance.

Selain corporate governance dan profitabilitas, perusahaan yang melakukan penghindaran pajak tentu saja juga melalui kebijakan yang diambil oleh pemimpin perusahaan itu sendiri karena keputusan dan kebijakan perusahaan diambil oleh pemimpin perusahan tersebut. Pemimpin perusahaan biasanya memiliki dua karakter yaitu, risk taker dan risk averse. Pemimpin perusahaan yang memiliki karakter risk taker dan risk averse tercermin pada besar kecilnya risiko perusahaan yang ada (Budiman, 2012). Ni Nyoman Kristiana Dewi dan I Ketut Jati (2014) melakukan penelitian untuk mengetahui apakah karakter eksekutif, karakteristik perusahaan, dan dimensi tata kelola perusahaan yang baik berpengaruh terhadap tax avoidance di bursa efek Indonesia. Hasil pengujian regresi menunjukkan bahwa risiko perusahaan, kualitas audit, dan komite audit berpengaruh terhadap tax avoidance masing-masing sebesar 0,012, 0,005, dan 0,017.

karakteristik perusahaan berpengaruh positif terhadap tax avoidance di perusahaan manufaktur di BEI.

Penelitian mengenai penghindaran pajak di Indonesia masih sangat jarang dijumpai karena keterbatasan data mengenai pajak badan usaha.Pengukuran penghindaran pajak seringkali masih menggunakan beberapa pendekatan tidak langsung.

Berdasarkan latar belakang dan referensi dari penelitian sebelumnya maka penulis memilih judul “PENGARUH CORPORATE GOVERNANCE, PROFITABILITAS, KARAKTERISTIK EKSEKUTIF DAN KARAKTERISTIK PERUSAHAAN TERHADAP TAX AVOIDANCE (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014)” .

1.2. Rumusan Masalah

Berdasarkan latar belakang yang dilakukan oleh beberapa peneliti yang ada didalam luar negeri maka masalah yang hendak dijawab melalui penelitian ini antara lain :

1. Bagaimana corporate governance berpengaruh terhadap tax avoidance

2. Bagaimana profitabilitas berpengaruh terhadap tax avoidance

3. Bagaimana karakteristik eksekutif berpengaruh terhadap tax avoidance

5. Bagaimana corporate governance, profitabilitas, karakteristik eksekutif dan karakteristik perusahaan berpengaruh secara simultan terhadap tax avoidance

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan penelitian

Sesuai dengan rumusan masalah maka tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk menguji pengaruh corporate governance terhadap tax avoidance

2. Untuk menguji pengaruh profitabilitas terhadap tax avoidance

3. Untuk menguji pengaruh karakteristik eksekutif terhadap tax avoidance

4. Untuk menguji pengaruh karakteristik perusahaan terhadap tax avoidance

5. Untuk mengetahui pengaruh corporate governance, profitabilitas, karakteristik eksekutif dan karakteristik perusahaan secara simultan terhadap tax avoidance

1.3.2. Manfaat Penelitian

Hasil dari penelitian mengenai pengaruh corporate governance, profitabilitas, karakteristik eksekutif dan karakteristik perusahaan terhadap tax avoidance ini diharapkan dapat memberikan manfaat, antara lain :

2. Bagi manajemen perusahaan di Indonesia dapat menjadi masukan dan dorongan bahwa betapa pentingnya pengaruh penerapan corporate governance, profitabilitas, karakteristik eksekutif dan karakteristik perusahaan terhadap kegiatan tax avoidance dalam operasional perusahaan, sehingga dapat mencegah perusahaan terjerumus dalam lingkar ambiguitas yang terdapat dalam peraturan perpajakan antara kegiatan yang legal maupun ilegal dalam perencanaan pajaknya.

BAB II

LANDASAN TEORI, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Landasan Teori

2.1.1. Teori Pajak

Pajak merupakan suatu kewajiban atau beban yang harus dipenuhikewajibannya oleh wajib pajak baik orang pribadi maupun perusahaan. Pajak menurut Dr. Rachmat Soemitro dalam Waluyo (2002) menyatakan bahwa “ Pajak adalah iuran kepada negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditujukan dan yang dapat digunakan untuk membayar pengeluaran umum” Definisi pajak menurut UU No.28 tahun 2007 tentang KUP adalah sebagai berikut “Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.”

2.1.1.1. Jenis Pajak

1. Pajak langsung, yaitu pajak yang harus ditanggung sendiri oleh wajib pajak dan pembayarannya tidak dapat dilimpahkan kepada orang lain. Contoh : Pajak Penghasilan.

2. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh : Pajak Pertambahan Nilai.

Menurut sifatnya, pajak terdiri dari:

1. Pajak subjektif, yaitu pajak yang dasarnya adalah subjeknya, dalam arti.

2. Memfokuskan pada diri wajib pajak, dalam arti memperhatikan keadaan diri wajib pajak.

3. Pajak objektif, yaitu pajak yang dasarnya adalah objeknya, dalam arti tidak memfokuskan pada diri wajib pajak.

2.1.1.2. Tarif Pajak

Tarif pajak merupakan persentase tertentu yang telah ditentukan dalam peraturan perundang-undang perpajakan dalam menentukan jumlah pajak terhutang yang dikenakan terhadap wajib pajak baik orang pribadi maupun badan. Beberapa metode yang digunakan untuk mempresentasikan tarif pajak adalah

2. Tarif pajak rata-rata (Average Tax rate) yaitu rasio antara jumlah pajak yang dibayarkan (hutang pajak) dengan dasar pengenaan pajak (laba kena pajak),

3. Tarif pajak marjinal (marjinal tax rate) yaitu tarif pajak yang berlaku untuk kenaikan suatu dasar pengenaan pajak. Tarif pajak marjinal dapat dihitung dengan membandingkan perbedaan hutang pajak dan perbedaan laba kena pajak.

4. Tarif pajak efektif (TPE) yaitu tarif aktual yang sebenarnya berlaku. TPE merupakan persentase tarif pajak yang efektif berlaku atau harus diterapkan atas dasar pengenaan pajak tertentu.

Struktur tarif yang berhubungan dengan pola persentase tarif pajak ada empat, yaitu:

1. Tarif Proporsional

Yaitu tarif pajak yang persentasenya tetap meskipun terjadi perubahan dasar pengenaan pajak.

2. Tarif Regresif

Yaitu tarif pajak menurun ketika dasar pengenaan pajak meningkat. 3. Tarif Progresif

Yaitu tarif pajak yang akan semakin meningkat sebanding dengan naiknya dasar pengenaan pajak.

4. Tarif Degresif

2.1.1.3. Manajemen Pajak

Menurut Suandy (2008), manajemen pajak adalah perencanaan pemenuhan kewajiban perpajakan secara lengkap, benar, dan tepat waktu sehingga dapat menghindari pemborosan sumber daya. Menurut Sophar Lumbantoruan (1996) menyatakan bahwa manajemen pajak adalah sarana untuk memenuhi kewajiban perpajakan dengan benar, tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan. Djaiz (1971) dalam Pohan (2011) menyebutkan bahwa manajemen pajak adalah melakukan perencanaan, pengorganisasian, pengarahan, pengkoordinasian, dan pengawasan mengenai perpajakan yang tujuannya adalah untuk meningkatkan efisiensi dalam artian peningkatan laba atau penghasilan. Berdasarkan definisi-definisi tersebut Pohan (2011) menyimpulkan bahwa, manajemen pajak adalah upaya menyeluruh yang dilakukan oleh wajib pajak orang pribadi maupun badan usaha melalui proses perencanaan, pelaksanaan, dan pengendalian kewajiban dan hak perpajakannya agar hal-hal yang berhubungan dengan perpajakan dari orang pribadi, perusahaan atau organisasi tersebut dapat dikelola dengan baik, efisien dan efektif, sehingga dapat memberikan kontribusi yang maksimum bagi perusahaan dalam artian peningkatan laba atau penghasilan.

1. Meminimalisir beban pajak yang terutang. Tindakan yang harus diambil dalam rangka perencanaan pajak tersebut berupa usaha-usaha mengefisiensikan beban pajak yang masih dalam ruang lingkup pemajakan dan tidak melanggar ketentuan peraturan perundang-undangan perpajakan.

2. Memaksimumkan laba setelah pajak.

3. Meminimalkan terjadinya kejutan pajak (tax surprise) jika terjadi pemeriksaan pajak yang dilakukan oleh fiskus.

4. Memenuhi kewajiban perpajakannya secara benar, efisien, dan efektif sesuai dengan ketentuan perpajakan yang berlaku, antara lain meliputi:

Mematuhi segala ketentuan administratif, sehingga terhindar dari pengenaan sanksi-sanksi, baik sanksi administratif maupun sanksi pidana, seperti bunga, kenaikan, denda, dan hukum kurungan atau penjara.

Melaksanakan secara teratur segala ketentuan peraturan perundang-undangan perpajakan yang terkait dengan pelaksanaan pemasaran, pembelian, dan fungsi keuangan, seperti pemotongan dan pemungutan pajak.

Menurut Suandy (2008) motivasi dilakukannya manajemen pajak pada umumnya bersumber dari tiga unsur perpajakan, yaitu:

Merupakan alternatif dari berbagai sasaran yang hendak dituju dalam sistem perpajakan. Penerapan dan perlakuan yang berbeda atas dasar peraturan pemerintah terhadap masing-masing kondisi wajib pajak, membuat wajib pajak termotivasi untuk melakukan manajemen pajak.

2. Undang-undang perpajakan

Dalam pelaksanaannya selalu diikuti oleh ketentuan-ketentuan lain (Peraturan Pemerintah, Keputusan Presiden, Keputusan Menteri Keuangan, dan Keputusan Direktur Jenderal Pajak), karena tidak ada undang-udang yang mengatur setiap masalah secara sempurna. Tidak jarang ketentuan-ketentuan tersebut bertentangan dengan undang-undang itu sendiri, sehingga terbuka celah bagi wajib pajak untuk menganalisis kesempatan tersebut dengan cermat untuk manajemen pajak yang baik.

3. Administrasi perpajakan

Di Indonesia masih sangat sulit dalam pelaksanaannya karena wilayahnya yang luas dan jumlah penduduk yang banyak. Hal ini mendorong perusahaan untuk melaksanakan manajemen pajak dengan baik agar terhindar dari sanksi administrasi maupun pidana karena adanya perbedaan pendapat antara fiskus dan wajib pajak yang diakibatkan oleh luasnya peraturan perpajakan yang berlaku dan sistem informasi yang masih belum efektif.

2.1.1.4. Penghindaran Pajak (Tax Avoidance)

penghindaran pajak (tax avoidance), yaitu mengurangi jumlah pajak dengan cara yang yang tidak melanggar peraturan perundang-undangan perpajakan. Penghindaran pajak dapat juga didefinisikan sebagai suatu bagian dari strategi manajemen pajak yang tidak dilarang dalam undang-undang pajak. Menurut Rego (2003), penghindaran pajak sebagai penggunaan metode perencanaan pajak untuk secara legal mengurangi pajak penghasilan yang dibayarkan. Namun, Desai and Dharmapala (2006) melihat penghindaran pajak sebagai penyalahgunaan tax shelters.

Penghindaran pajak yang dilakukan secara ilegal adalah tax evasion atau dapat juga dianggap penggelapan pajak, yaitu melakukan penghindaran pajak yang tidak diperbolehkan dalam peraturan perundang-undangan perpajakan.

terdapat dalam undang-undang dan peraturan perpajakan itu sendiri untuk memperkecil jumlah pajak terhutang (Pohan, 2011).

Dari definisi-definisi tersebut dapat disimpulkan bahwa penghindaran pajak (tax avoidance) pada intinya adalah suatu cara untuk mengurangi beban pajak perusahaan dengan memanfaatkan kelemahan-kelemahan dalam undang-undang perpajakan yang berlaku, sehingga cara tersebut tidap dapat dianggap ilegal.

2.1.2. Corporate Governance

Definisi corporate governance menurut Organzation for economic Cooperation and Development (OECD, 2004), yang mendefinisikannya sebagai sistem yang dipergunakan untuk mengarahkan dan mengendalikan kegiatan bisnis perusahaan. Corporate Governance mengatur pembagian tugas, hak dan kewajiban mereka yang berkepentingan terhadap suatu perusahaan, termasuk para pemegang saham, dewan pengurus, manajer, dan semua anggota stakeholders non

pemegang saham. Menurut The Indonesian Institute for Corporate Governance (IICG), konsep Good Corporate Governance (GCG) dapat didefinisikan sebagai serangkaian mekanisme untuk mengarahkan dan mengendalikan suatu perusahaan agar operasional perusahaan berjalan sesuai dengan harapan para pemangku kepentingan (shareholders).

hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan. Dari definisi-definisi tersebut dapat disimpulkan bahwa corporate governance pada intinya adalah suatu sistem dan seperangkat

peraturan yang mengatur hubungan antara pemegang saham, dewan komisaris, dan dewan direksi agar kinerja perusahaan dijalankan dengan efektif, efisien, transparan dan akuntabel demi tercapainya tujuan organisasi dan menghindari kecurangan-kecurangan dalam manajemen perusahaan, selain itu juga dapat menghasilkan laporan keuangan yang akuntabel yang berguna bagi para penggunanya untuk mengambil keputusan. Corporate governance muncul untuk memberikan keyakinan dan kepercayaan terhadap investor bahwa dana yang mereka investasikan dalam perusahaan digunakan secara tepat dan efisien serta tujuan perusahaan dapat

menemukan hubungan bahwa corporate governance yang baik berhubungan dengan kinerja yang lebih pada baik pada masa kini dan masa yang akan datang. Penerapan dan pelaksanaan corporate governance didukung oleh tiga (3) pilar utama yang diharapkan akan mendorong terciptanya pasar yang efisien, transparan, dan konsisten terhadap peraturan perundang-undangan, 3 pilar tersebut yaitu negara, dunia usaha , dan masyarakat. Dalam peraturan BAPEPAM LK X.K.6 Lampiran Kep-134/BL/2006 mengenai kewajiban penyampaian laporan tahunan bagi emiten atau perusahaan publik No.2 poin g dijelaskan tentang Tata Kelola Perusahaan (Corporate Governance). Laporan tahunan wajib memuat uraian singkat mengenai penerapan tata kelola perusahaan yang telah dan akan dilaksanakan oleh perusahaan dalam periode laporan keuangan tahunan terakhir.

Teori-teori yang berhubungan dengan corporate governance diantaranya ada dua, yang pertama adalah agency theory yang menjelaskan tentang hubungan kontraktual antara pihak yang mendelegasikan keputusan tertentu dengan pihak yang menerima pendelegasian tersebut (agen/direksi/manejemen).

Dalam agency theory ada beberapa asumsi dasar yang menjadi dasar yaitu :

2. Agency problem yang timbul sebagai akibat dari kesenjangan antara kepentingan pemegang saham sebagi pemilik dan manajemen sebagai pengelola. Kedua, stewardship theory merupakan harmonisasi antara pemilik modal (principles) dengan pengelola modal (steward) dalam mencapai tujuan bersama tetapi secara implisit merefleksikan bagaimana akuntansi membangun sebuah dasar kepemimpinan dan hubungan antara shareholder dengan manajemen, atau bisa jadi antara top management dengan jajaran manajemen lain di bawahnya dalam sebuah organisasi perusahaan. Stewardship theory dapat dibangun diatas filosofi mengenai sifat dasar manusia bahwa pada hakekatnya manusia itu dapat dipercaya, mampu bertindak dengan penuh tanggung jawab, memiliki integritas, dan kejujuran terhadap pihak lain. Dalam perkembangannya di Indonesia, pada tahun 1999 dibentuklah Komite Nasional Kebijakan Corporate Governance (KNKCG) yang mengeluarkan pedoman untuk corporate governance yang pertama di Indonesia.

KNKCG menyatakan bahwa penerapan corporate governance sangat diperlukanoleh perusahaan-perusahaan terutama perusahaan di sektor publik.

Hal tersebut dilakukan dalam rangka :

2. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan yaitu Dewan Komisaris, Direksi dan Rapat Umum Pemegang Saham.

3. Mendorong pemegang saham, dewan komisaris dan anggota direksi agar dalam membuat keputusan dan menjalankan tindakannya yang dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama disekitar perusahaan.

5. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku lainnya.

6. Meningkatkan daya saing perusahaan secara nasional maupun internasional, sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

Prinsip-prinsip corporate governance berdasarkan Pedoman Umum Good Corporate Governance Indonesia tahun 2006 adalah sebagai berikut :

1. Transparansi

2. Akuntabilitas

Akuntabilitas merupakan penekanan terhadap pentingnya penciptaan sistem monitoring yang efektif berdasarkan pembagian kekuasaan dan tugas antara komisaris, direksi, dan pemegang saham yang juga meliputi evaluasi, dan pengendalian terhadap manajemen agar bertindak sesuai dengan pihak-pihak yang berkepentingan terhadap perusahaan. Untuk mempertanggungjawabkan kinerjanya, perusahaan harus dikelola secara tepat sesuai dengan kepentingan perusahaan dengan tetap memperhatikan kepentingan pemegang saham dan

pemangku kepentingan lainnya. 3. Tanggung Jawab

Responsibilitas adalah tanggung jawab dari manajemen, pengawas manajemen yang akan bertanggung jawab kepada perusahaan dan para pemegang saham. Prinsip ini dapat diwujudkan dengan kesadaran bahwa tanggung jawab adalah konsekuensi logis dari adanya wewenang, tanggung jawab sosial dan menghindari penyalahgunaan wewenang kekuasaan, menjadi profesional dan menjunjung etika dan memelihara bisnis yang sehat.

4. Independensi

5. Kewajaran dan Kesetaraan

Perusahaan harus selalu memperhatikan kepentingan semua pemegang saham yang berasaskan atas kewajaran dan kesetaraan. Salah satu tujuan dari diterapkannya corporate governance adalah laporan keuangan perusahaan yang dihasilkan oleh manajemen disajikan dengan prinsip akutantabilitas dan transparansi. Laporan keuangan merupakan hal yang penting bagi pengguna

informasi dari laporan keuangan tersebut karena mempengaruhi keputusan pengguna tersebut. Untuk mencapai tujuan diterapkannya corporate governance, maka dibentuklah suatu sistem dan susunan tugas dan wewenang dewan komisaris dan komite audit agar corporate governance tersebut dapat berjalan dengan efektif dan efisien. Pembentukan dewan komisaris dan komite audit ini merupakan suatu bentuk penerapan prinsip– prinsip good corporate governance dalam perusahaan untuk meningkatkan keakuratan dan kehandalan dari informasikeuangan yang digunakan investor dalam pengambilan keputusan investasi.

perusahaan diharapkan dapat meminimalisir praktik manajemen laba dalam suatu perusahaan, dimana hal tersebut dapat merugikan pengguna laporan keuangan karena informasi yang terkandung dalam laporan keuangan menjadi bias dan tidak akuntabel.

2.1.3 profitabilitas

Menurut Kusumawati (2005), profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan merupakan indikator dari keberhasilan operasi perusahaan. Menurut Kasmir (2008), Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Penelitian ini menggunakan ROA untuk mengukur tingkat profitabilitas perusahaan, karena ROA menunjukkan efektifitas perusahaan dalam mengelola aktiva baik modal sendiri maupun dari modal pinjaman, investor akan melihat seberapa efektif perusahaan dalam mengelola aset. ROA juga mampu mengukur kemampuan perusahaan manghasilkan keuntungan pada masa lampau untuk kemudian diproyeksikan di masa yang akan datang. Semakin tinggi ROA, semakin tinggi keuntungan perusahaan sehingga semakin baik pengelolaan aset perusahaan.

yang sama disampaikan oleh (Husnan, 2001 dalam Kurniasih dan Sari, 2013) bahwa Profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan modal saham tertentu. Sedangkan Menurut Michelle & Megawati (2005 dalam Kurniasih dan Sari, 2013), profitabilitas merupakan kemampuan perusahaan menghasilkan laba (profit) yang akan menjadi dasar

pembagian dividen perusahaan.

Profitabilitas menggambarkan kemampuan badan usaha untuk menghasilkan laba dengan menggunakan seluruh modal yang dimiliki. Hal ini sesuai dengan pernyataan Shapiro (1991:731) “Profitability ratios measure managements objectiveness as indicated by return on sales, assets and owners equity.” Profitabilitas perusahaan merupakan salah satu dasar penilaian kondisi suatu

perusahaan, untuk itu dibutuhkan suatu alat analisis untuk bisa menilainya. Alat analisis yang dimaksud adalah rasio-rasio keuangan. Ratio profitabilitas mengukur efektifitas manajemen berdasarkan hasil pengembalian yang diperoleh dari penjualan dan investasi.

Penilaian profitabilitas adalah proses untuk menentukan seberapa baik aktivitasaktivitas

profitabilitas sangat cocok untuk mengukur efektivitas manajemen dan pengevaluasian kinerja manajemen dalam menjalankan bisnis dan produktivitasnya dalam mengelola aset-aset perusahaan secara keseluruhan seperti yang nampak pada pengembalian yang dihasilkan oleh penjualan dan investasi, serta untuk mengevaluasi kinerja ekonomi dari bisnis. Secara umum profitabilitas merupakan pengukuran dari keseluruhan produktivitas dan kinerja perusahaan yang pada akhirnya akan menunjukkan efisiensi dan produktivitas perusahaan tersebut.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dan mencari keuntungan (laba). Perusahaan yang memperoleh keuntungan (laba) diasumsikan tidak melakukan tax avoidance karena mampu mengatur pendapatan dan pembayaran pajaknya (Maharani & Suardana, 2014). Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkkan efisiensi perusahaan.

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu;

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang;

3. Untuk menilai perkembangan laba dari waktu ke waktu;

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri;

5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri;

6. Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri;

7. Dan tujuan lainnya.

Sementara itu, manfaat yang diperoleh adalah untuk;

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode;

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang;

3. Mengetahui perkembangan laba dari waktu ke waktu;

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri; 5. Mengetahui produktivitas dari seluruh dana perusahaan yang

Dalam penelitian ini rasio profitabilitas diukur dengan melihat Return on Assets (ROA). Hanafi dan Halim (2003) menyatakan bahwa rasio Return on Assets (ROA) mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset tertentu. Demikian juga Syamsudin (2004) mengatakan bahwa Return on Asset (ROA) merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan, semakin tinggi rasio ini berarti

semakin baik keadaan suatu perusahaan. Return on Assets (ROA) mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba. Menurut Dwi Prastowo (2008) rasio ini mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva) yang dimilikinya. Ukuran yang sering digunakan untuk menghitung Return on Assets (ROA) adalah:

Return on Assets = Profit Before Income Tax / Total Assets

2.1.3.1 Leverage

membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi) (Kasmir, 2008).

Penggunaan rasio leverage bagi perusahaan memberikan banyak manfaat yang dapat dipetik, baik rasio rendah maupun rasio tinggi. Menurut Fred Waston rasio leverage memiliki beberapa implikasi berikut.

1. Kreditor mengharapkan ekuitas (dana yang disediakan pemiliki) sebagai marjin keamanan. Artinya jika pemilik memiliki dana yang kecil sebagai modal, risiko bisnis terbesar akan ditanggung oleh kreditor. 2. Dengan pengadaan dana melalui utang, pemilik memperoleh manfaat,

berupa tetap dipertahankannya penguasaan atau pengendalian perusahaan.

3. Bila perusahaan mendapat penghasilan lebih dari dana yang dipinjamkannya dibandingkan dengan bunga yang harus dibayarnya, pengembalian kepada pemilik diperbesar.

Dalam praktiknya, apabila dari hasil perhitungan, perusahaan ternyata memiliki rasio leverage tinggi, hal ini akan berdampak timbulnya risiko kerugian lebih besar, tetapi juga ada kesempatan mendapat laba juga besar. Sebaliknya apabila perusahaan memiliki rasio leverage lebih rendah tentu mempunyai risiko kerugian lebih kecil pula, terutama pada saat perekonomian menurun. Dampak ini juga mengakibatkan rendahnya tingkat hasil pengembalian (return) pada saat perekonomian tinggi (Kasmir, 2008).

yang tinggi dengan tingkat risiko yang dihadapi. Perlu dicermati pula bahwa besar kecilnya rasio ini sangat tergantung dari pinjaman yang dimiliki perusahaan, disamping aktiva yang dimilikinya (ekuitas) (Kasmir, 2008).

Dalam penelitian ini jenis rasio leverage yang digunakan adalah debt to equity ratio. Debt to equity ratio adalah rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah

modal sendiri yang dijadikan untuk jaminan utang (Kasmir, 2008).

Bagi bank (kreditor), semakin besar rasio ini, akan semakin tidak menguntungkan karena akan semakin besar risiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan. Namun, bagi perusahaan justru semakin besar rasio akan semakin besar batas pengamanan bagi peminjam jika terjadi kerugian atau penyusutan terhadap nilai aktiva. Rasio ini juga memberikan petunjuk umum tentang kelayakan dan risiko keuangan perusahaan (Kasmir, 2008).

Rumus untuk mencari debt to equity ratio dapat digunakan perbandingan antara

total utang dengan total ekuitas.

DER = Total Liabilities / Total Equity

2.1.4 karakteristik eksekutif

Low (2006) menyebutkan bahwa, dalam menjalankan tugasnya sebagai pimpinan perusahaan eksekutif memiliki dua karakter yakni sebagai risk taker dan risk averse. Eksekutif yang memiliki karakter risk taker adalah eksekutif yang lebih berani dalam mengambil keputusan bisnis dan biasanya memiliki dorongan kuat untuk memiliki penghasilan, posisi, kesejahteraan, dan kewenangan yang lebih tinggi, (Maccrimon dan Wehrung, 1990). Eksekutif yang memiliki karakter risk taker tidak ragu-ragu untuk melakukan pembiayaan dari hutang (Lewellen, 2003), hal ini dilakukan supaya perusahaan tumbuh lebih cepat.

Berbeda dengan risk taker, eksekutif yang memiliki karakter risk averse adalah eksekutif yang cenderung tidak menyukai resiko sehingga kurang berani dalam mengambil keputusan bisnis. Eksekutif risk averse jika mendapatkan peluang maka dia akan memilih resiko yang lebih rendah (Low, 2006). Biasanya eksekutif risk averse memiliki usia yang lebih tua, sudah lama memegang jabatan, dan memiliki ketergantungan dengan perusahaan (Maccrimon dan Wehrung, 1990). Dibandingkan dengan risk taker, eksekutif risk averse lebih menitik beratkan pada keputusan-keputusan yang yang tidak mengakibatkan resiko yang lebih besar.

kepemilikan institusional,

sumber : berbagai penelitian terdahulu di Indonesia

2.3 Kerangka Pemikiran

2.3.1. Pengaruh Corporate Governance terhadap Tax Avoidance

Corporate governance merupakan tata kelola perusahaan yang menjelaskan hubungan

antara berbagai partisipan dalam perusahaan yang menentukan arah kinerja perusahaan

(Haruman, 2008). Banyaknya perusahaan yang melakukan penghindaran pajak membuktikan

Indonesia. Proksi dari corporate governance yang digunakan dalam penelitian ini adalah

kepemilikan insitusional, proporsi dewan komisaris independen, kualitas audit dan komite audit.

Annisa (2012) melakukan penelitian untuk menguji pengaruh corporate governance terhadap

penghindaran pajak. Corporate governance diproksikan dengan komite audit dan kualitas audit

yang berpengaruh terhadap tax avoidance.

2.3.2. Pengaruh Profitabilitas terhadap Tax Avoidance

Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu perusahaan.

Profitabilitas suatu perusahaan menggambarkan kemampuan suatu perusahaan dalam

menghasilkan laba selama periode tertentu pada tingkat penjualan, asset dan modal saham

tertentu. Profitabilitas terdiri dari beberapa rasio, salah satunya adala return on assets. Return on

Assets (ROA) adalah suatu indikator yang mencerminkan performa keuangan perusahaan,

semakin tingginya nilai ROA yang mampu diraih oleh perusahaan maka performa keuangan

perusahaan tersebut dapat dikategorikan baik. ROA dilihat dari laba bersih perusahaan dan

pengenaan Pajak Penghasilan (PPh) untuk Wajib Pajak Badan. Pengukuran kinerja dengan ROA

menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk

menghasilkan laba. ROA adalah rasio keuntungan bersih pajak yang juga berarti suatu ukuran

untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki perusahaan. ROA

yang negatif disebabkan laba perusahaan dalam kondisi negatif (rugi) pula. Hal ini menunjukkan

kemampuan dari modal yang diinvestasikan secara keseluruhan aktiva belum mampu

menghasilkan laba. Perusahaan yang memperoleh laba diasumsikan tidak melakukan tax

avoidance karena mampu mengatur pendapatan dan pembayaran pajaknya. Tommy Kurniasih

penghindaran pajak dan diperoleh hasil bahwa ROA berpengaruh signifikan terhadap tax

avoidance.

2.3.3. Pengaruh Karakteristik Eksekutif terhadap Tax Avoidance

Penghindaran pajak yang dilakukuan oleh perusahan, biasanya melalui kebijakan

yang diambil oleh pimpinan perusahaan bukanlah tanpa sengaja. Terkait dengan hal tersebut

telah dilakukan banyak penelitian misalnya pengujian pengaruh high-powered insentif

terhadap penghindaran pajak (Tax Avoidance) (Desai dan Dharmapala, 2004), pengujian

hubungan antara kompensasi eksekutif dan Tax Aggressivness (Rego dan Wilson, 2009),

pengujian hubungan antara karakteristik perusahaan dengan Tax Sheltering (Lisowsky,

2009), dan belakangan adalah penelitian tentang pengaruh individu eksekutive terhadap

penghindaran pajak (Tax Avoidance) perusahaan (Dyreng at al., 2010).

Penelitian yang dilakukan oleh Dyreng at al., (2010) ditujukan untuk menguji apakah

individu Top Executive memiliki pengaruh terhadap penghindaran pajak perusahaan. Dengan

mengambil sampel sebanyak 908 pimpinan perusahaan yang tercatat di ExecuComp diperoleh

hasil bahwa pimpinan perusahaan (Executive) secara individu memiliki peran yang signifikan

terhadap tingkat penghindaran pajak perusahaan. Pimpinan perusahaan (CEO, CFO, dan Top

Executive yang lain) sebagai individu pengambil kebijakan pasti memiliki karakter yang

berbeda-beda. Karakter atau perilaku pimpinan perusahaan sebagai pengambil keputusan bisa

bersifat risk-taking (Low, 2006) atau bersifat risk-averse (Lewellen, 2003). Penelitian yang

secara individu terhadap penghindaran pajak, tetapi belum memberikan jawaban tentang individu

dengan karakter atau perilaku yang seperti apa yang memiliki pengaruh terhadap penghindaran

pajak (Tax Avoidance) perusahaan.

Jenis karakter individu (exekutive) yang duduk dalam manajemen perusahaan apakah

mereka merupakan risk-taking atau risk-averse tercermin pada besar-kecilnya risiko perusahaan

(corporate risk) yang ada. Penelitian ini akan menguji pengaruh karakter eksekutif terhadap

penghindaran pajak (tax avoidance).

2.3.4. Pengaruh Karakteristik Perusahaan terhadap Tax avoidance

. Karakteristik perusahaan adalah ciri khas suatu entitas usaha. Karakteristik tersebut bisa

dilihat dari jenis usahanya, ukuran perusahaan, tingkat profitabilitas, tingkat likuiditas, dan

keputusan investasi (Surbakti, 2012). Ciri khas suatu perusahaan dapat dilihat dari ukuran

perusahaannya dan multinational company.

Hormati (2009) mendefinisikan ukuran perusahaan sebagai skala atau nilai yang dapat

mengklasifikasikan suatu perusahaan ke dalam kategori besar atau kecil berdasarkan total asset,

log size, dan sebagainya. Semakin besar total asset mengindikasikan semakin besar pula ukuran

perusahaan tersebut. Menurut Rego (2003), semakin besar ukuran perusahaannya, maka

transaksi yang dilakukan akan semakin kompleks. Jadi hal itu memungkinkan perusahaan untuk

memanfaatkan celah-celah yang ada untuk melakukan tindakan tax avoidance dari setiap

transaksi. Selain itu perusahaan yang beropersi lintas negara memiliki kecenderungan untuk

melakukan tindakan tax avoidance yang lebih tinggi dibandingkan perusahaan yang beroperasi

lintas domestik, karena mereka bisa melakukan transfer laba ke perusahaan yang berada di lain

lainnya. Surbakti (2012) melakukan penelitian terkait pengaruh karakteristik perusahaan

terhadap penghindaran pajak. Hasilnya menunjukkan bahwa ukuran perusahaan berpengaruh

positif terhadap tingkat penghindaran pajak di suatu perusahaan.

Gambar 2.1 Skema pemikiran

2.4 Perumusan Hipotesis

2.4.1 Corporate Governance (CG)

CG menurut Komite Nasional Kebijakan Governance (KNKG) adalah salah satu pilar

dari sistem ekonomi pasar. CG berkaitan erat dengan kepercayaan baik terhadap perusahaan

yang melaksanakannya maupun terhadap iklim usaha yang kondusif (Annisa dan Kurniasih

2012). Menurut Desai (2005), CG secara definitif merupakan sistem yang mengatur dan

mengendalikan perusahaan untuk menciptakan nilai tambah (value added) untuk semua

stockholder. Secara singkat, ada empat komponen utama yang diperlukan dalam konsep CG ini,

yaitu fairness, transparency, accountability, dan responsibility.

Variabel independen

Corporate governance

Profitabilitas

Karakteristik Eksekutif Karakteristik Perusahaan

Variabel dependen

Good corporate governance secara definitif merupakan sistem yang mengatur dan

mengendalikan perusahaan untuk menciptakan nilai tambah (value added) untuk semua

stockholder (Desai dan Dharmapala, 2007). Secara singkat, ada empat komponen utama yang

diperlukan dalam konsep good corporate governance ini, yaitu airness, transparancy,

accountability, dan responsibility.

2.4.1.1 Pengaruh Kepemilikan Institusional Terhadap Tax Avoidance

Besar kecilnya konsentrasi kepemilikan institusional maka akan mempengaruhi

kebijakan pajak agresif oleh perusahaan, dan semakin kecil kepemilikan institusional akan

meningkatkan kebijakan pajak agresif, tetapi semakin besar kepemilikan institusional maka akan

semakin mengurangi tindakan kebijakan pajak yang agresif. Pemilik institusional memainkan

peran penting dalam memantau, mendisiplinkan dan mempengaruhi manajer, mereka

berpendapat bahwa seharusnya pemilik institusional berdasarkan besar dan hak suara yang

dimiliki, dapat memaksa manajer untuk berfokus pada kinerja ekonomi dan menghindari peluang

untuk perilaku mementingkan diri sendiri. Hasil penelitian yang dilakukan oleh Khuranadan

Moser (2009) dalam Annisa dan Kurniasih (2012) adalah besar kecilnya konsentrasi kepemilikan

institusional maka akan berpengaruh secara negatif terhadap kebijakan pajak agresif oleh

perusahaan, dan semakin besarnya konsentrasi shortterm shareholder institusional akan

meningkatkan kebijakan pajak agresif, tetapi semakin besar konsentrasi kepemilikan long-term

shareholder maka akan semakin mengurangi tindakan kebijakan pajak yang agresif. Selain itu

hasil penelitian Irawan dan Aria (2012) menemukan bahwa kepemilikan saham institusi

2.4.1.2 Pengaruh Dewan Komisaris Independen Terhadap Tax Avoidance

Komisaris independen merupakan pihak yang tidak terafiliasi dengan pemegang saham

pengendali, anggota direksi dan dewan komisaris lain. Dalam hal ini dewan komisaris tidak

boleh melibatkan diri dalam tugas-tugas manajemen dan tidak boleh mewakili perusahaan dalam

transaksi-transaksi dengan pihak ketiga. Subprinsip ini menyatakan dua elemen penting dari

tanggung jawab pengelolaan dewan, yaitu kewajiban kehati-hatian dan kewajiban kesetiaan.

Semakin banyak komisaris independen maka pengawasan manajemen akan semakin ketat.

Meskipun demikian hasil penelitian Pohan (2008) membuktikan bahwa komisaris independen

mempunyai pengaruh positif terhadap tax avoidance dan tax evasion manajemen kerap kali

bersifat oportunistik dimana mereka memiliki motif untuk memaksimalkan laba bersih agar

meningkatkan bonus. Laba selama ini dijadikan indikator utama keberhasilan manajer.

2.4.1.3 Pengaruh Kualitas Audit Independen Terhadap Tax Avoidance

Salah satu elemen penting dalam corporate governance adalah transparansi. Transparansi

terhadap pemegang saham dapat dicapai dengan melaporkan hal-hal terkait perpajakan pada

pasar modal dan pertemuan para pemegang saham. Laporan keuangan yang diaudit oleh auditor

KAP The Big Four menurut beberapa referensi dipercaya lebih berkualitas sehingga

menampilkan nilai perusahaan yang sebenarnya, oleh karena itu diduga perusahaan yang diaudit

oleh KAP The BigFour (Price Waterhouse Cooper - PWC, Deloitte Touche Tohmatsu, KPMG,

Ernst & Young-E&Y) memiliki tingkat kecurangan yang lebih rendah dibandingkan dengan

perusahaan yang diaudit oleh KAP non The Big Four. Penelitian Annisa dan Kurniasih (2012)

menyimpulkan bahwa kualitas audit berpengaruh negatif terhadap tax avoidance.

Komite audit merupakan salah satu bentuk nyata dari penerapan good corporate

governance atau tata kelola yang baik. Banyak para pihak, terutama dari pihak investor

menganggap bahwa dengan adanya komite audit menjadi nilai tambah bagi sebuah perusahaan.

Investor akan lebih merasa aman jika berinvestasi pada perusahaan yang telah menerapkan good

corporate governance. Daniri (2006) dalam Pohan (2008) menyebutkan sejak direkomendasikan

GCG di Bursa Efek Indonesia tahun 2000, komite audit telah menjadikomponen umum dalam

struktur corporate governance perusahaan publik. Pada umumnya, komite ini berfungsi sebagai

pengawas proses pembuatan laporan keuangan dan pengawasan internal, karena BEI

mengharuskan semua emiten untuk untuk membentuk dan memiliki komite audit yang diketuai

oleh komisaris independen.

2.4.1.5 Pengaruh Dewan Direksi Terhadap Tax Avoidance

Dewan direksi dalam urutan manajemen merupakan tingkatan tertinggi setelah pemegang

saham. Dewan direksi memegang peranan sentral dalam corporate governance karena hukum

perseroan memusatkan tanggung jawab legal atas urusan perusahaan pada dewan direksi. Fungsi

direksi adalah sebagai wakil dewan komisaris untuk melakukan pengelolaan perusahaan dalam

rangka menjalankan tata kelola perusahaan yang baik (Good Corporate Governance). Populasi

dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Penulis menentukan perusahaan-perusahaan yang dijadikan sampel adalah perusahaan besar dan

memiliki kompleksitas tinggi. Diharapkan semakin banyak jumlah dewan direksi akan

meningkatkan kompetensi antar direksi sehingga tata kelola perusahaan yang baikdapat tercapai,

hal ini diperkuat dengan penelitian Irawan dan Aria (2012) yang membuktikan bahwa

2.4.2 Profitabilitas

Profitabilitas adalah suatu indikator kinerja manajemen dalam mengelola kekayaan

perusahaan yang ditunjukkan oleh laba yang dihasilkan. Menurut Kusumawati (2005),

profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba pada masa

mendatang dan merupakan indikator dari keberhasilan operasi perusahaan. Menurut Surbakti

(2012), profitabilitas perusahaan dengan penghindaran pajak akan memiliki hubungan yang

positif dan apabila perusahaan ingin melakukan penghindaran pajak maka harus semakin efisien

dari segi beban sehingga tidak perlu membayar pajak dalam jumlah besar. Perusahaan yang

memiliki profitabilitas tinggi memiliki kesempatan untuk memposisikan diri dalam tax planning

yang mengurangi jumlah beban kewajiban perpajakan (Chen et al., 2010). Apabila rasio

profitabilitas tinggi, berarti menujukkan adanya efisiensi yang dilakukan oleh pihak manejemen.

Laba yang meningkat mengakibatkan profitabilitas perusahaan juga meningkat, sehingga jumlah

pajak yang harus dibayarkan juga meningkat. Atau dapat dikatakan ada kemungkinan upaya dari

perusahaan untuk melakukan penghindaran pajak.

2.4.3 karakteristik eksekutif

Maccrimon dan Wehrung (1990) dan Low (2006) menyebutkan bahwa, dalam

menjalankan tugasnya sebagai pimpinan perusahaan eksekutif memiliki dua karakter yakni

sebagai risk taker dan risk averse. Maccrimon dan Wehrung (1990) menyebutkan eksekutif yang

memiliki karakter risk taker adalah eksekutif yang lebih berani dalam mengambil keputusan

bisnis dan biasanya memiliki dorongan kuat untuk memiliki penghasilan, posisi, kesejahteraan,

dan kewenangan yang lebih tinggi. Dengan demikian mereka harus mampu mendatangkan cash

flow yang tinggi pula guna memenuhi tujuan pemilik perusahaan yakni untuk mendapatkan cash

bermanfaat untuk memperbesar tax saving yang berpotensi mengurangi pembayaran pajak

sehingga akan menaikkan cash flow (Guire at al., 2011).

2.4.4 karakteristik Perusahaan

Karakteristik perusahaan merupakan ciri khas atau sifat yang melekat dalam suatu entitas

usaha yang dapat dilihat dari berbagai segi, diantaranya jenis usaha atau industri, tingkat

likuiditas, tingkat profitabilitas, ukuran perusahaan, keputusan investasi dan lain-lain (Surbakti,

2010). Beberapa studi meneliti hubungan antara karakteristik perusahaan dan penghindaran

pajak menggunakan beberapa proksi, misalnya aktivitas tax shelter, tarif pajak efektif, book-tax

difference, dan lainnya. perusahaan yang beropersi lintas negara memiliki kecenderungan untuk

melakukan tindakan tax avoidance yang lebih tinggi dibandingkan perusahaan yang beroperasi

lintas domestik, karena mereka bisa melakukan transfer laba ke perusahaan yang berada di lain

negara, dimana negara tersebut memungut tarif pajak yang lebih rendah dibandingkan negara

lainnya.

.

2.4.5 pengaruh corporate governance, profitabilitas, karakteristik eksekutif, dan

karateristik perusahaan secara silmultan terhadap tax avoidance

Penghindaran pajak (tax avoidance) adalah salah satu cara untuk menghindari pajak

secara legal yang tidak melanggar peraturan perpajakan. Penghidaran pajak ini dapat dikatakan

persoalan yang rumit dan unik karena disatu sisi diperbolehkan, tetapi tidak diinginkan. Terdapat

beberapa faktor yang mempengaruhi suatu perusahaan dalam melakukan kewajiban

perpajakannya antara lain, corporate governance, profitabilitas, dan karakteristik eksekutif.

Corporate governance merupakan tata kelola perusahaan yang menjelaskan hubungan

(Haruman, 2008). Banyaknya perusahaan yang melakukan penghindaran pajak membuktikan

bahwa corporate governance belum sepenuhnya dilakukan oleh perusahaan-perusahaan publik

di Indonesia. Proksi dari corporate governance yang digunakan dalam penelitian ini adalah

kepemilikan insitusional, proporsi dewan komisaris independen, kualitas audit dan komite audit.

Annisa (2012) melakukan penelitian untuk menguji pengaruh corporate governance terhadap

penghindaran pajak. Corporate governance diproksikan dengan komite audit dan

kualitas audit yang berpengaruh terhadap tax avoidance.

Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu perusahaan.

Profitabilitas suatu perusahaan menggambarkan kemampuan suatu perusahaan dalam

menghasilkan laba selama periode tertentu pada tingkat penjualan, asset dan modal saham

tertentu. Profitabilitas terdiri dari beberapa rasio, salah satunya adala return on assets. Return on

Assets (ROA) adalah suatu indikator yang mencerminkan performa keuangan perusahaan,

semakin tingginya nilai ROA yang mampu diraih oleh perusahaan maka performa keuangan

perusahaan tersebut dapat dikategorikan baik. ROA dilihat dari laba bersih perusahaan dan

pengenaan Pajak Penghasilan (PPh) untuk Wajib Pajak Badan. Pengukuran kinerja dengan ROA

menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk

menghasilkan laba. ROA adalah rasio keuntungan bersih pajak yang juga berarti suatu ukuran

untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki perusahaan. ROA

yang negatif disebabkan laba perusahaan dalam kondisi negatif (rugi) pula. Hal ini menunjukkan

kemampuan dari modal yang diinvestasikan secara keseluruhan aktiva belum mampu

menghasilkan laba. Perusahaan yang memperoleh laba diasumsikan tidak melakukan tax

avoidance karena mampu mengatur pendapatan dan pembayaran pajaknya. Tommy Kurniasih

penghindaran pajak dan diperoleh hasil bahwa ROA berpengaruh signifikan terhadap tax

avoidance.

Selain coorporate governance dan profitabilitas, perusahaan yang melakukan

penghindaran pajak tentu saja juga melalui kebijakan yang diambil oleh pemimpin perusahaan

itu sendiri karena keputusan dan kebijakan perusahaan diambil oleh pemimpin perusahan

tersebut. Pemimpin perusahaan biasanya memiliki dua karakter yaitu, risk taker dan risk averse.

Pemimpin perusahaan yang memiliki karakter risk taker dan risk averse tercermin pada besar

kecilnya risiko perusahaan yang ada (Budiman, 2012). karakteristik perusahaan yang memiliki

keterkaitan dengan penghindaran pajak, karakteristik perusahaan juga menjadi salah satu faktor

penentu dalam pengambilan tindakan tax avoidance. Karakteristik perusahaan adalah ciri khas

suatu entitas usaha. Karakteristik tersebut bisa dilihat dari jenis usahanya, ukuran perusahaan,

tingkat profitabilitas, tingkat likuiditas, dan keputusan investasi.

Berdasarkan penjelasan diatas maka hipotesis penelitian adalah :

HI : Kepemilikan institusional berpengaruh negatif terhadap tax avoidance

H2 : Dewan komisaris independen berpengaruh negatif terhadap tax avoidance

H3 : Kualitas audit berpengaruh negatif terhadap tax avoidance

H4 : Komite audit berpengaruh negatif terhadap tax avoidance

H5 : Dewan direksi berpengaruh negatif terhadap tax avoidance.

H6 : Profitabilitas berpengaruh signifikan positif terhadap Tax Avoidance

H7 : Semakin eksekutif bersifat risk taker maka akan semakin tinggi tingkat

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh corporate governance,

profitabilitas, karakteristik eksekutif dan karakteristik perusahaan terhadap tax avoidance pada

perusahaan manufaktur yang terdapat di Bursa Efek Indonesia (BEI). Jenis investigasi penelitian

ini bersifat korelasi yaitu peneliti mengindentifikasi faktor-faktor yang berkaitan dengan masalah

penelitian; corporate governance, profitabilitas, karakteristik eksekutif dan karakteristik

perusahaan. Tingkat intervensi peneliti dalam penelitian ini bersifat minimal. Unit analisis pada

penelitian ini yaitu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun

2012-2014. Horizon waktu yang digunakan adalah panel data (pooled of time data series and cross

sectional observations). Panel data merupakan gabungan dari time series dan cross section

(Gujarati, 2003:636).

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di

BEI, selama 3 tahun yaitu tahun 2012-2014. Perusahaan dalam penelitian ini adalah perusahaan

di sektor semen,sektor keramik, perselen dan kaca, sektor kimiasektor, logam dan

sejenisnya,sektor plastik dan kemasan, sektor pakan ternak, sektor kayu dan pengolahany, sektor

pulp dan kertas,mesin dan alat berat, otomotif dan komponen, tekstil dan garment, alas kaki,

kabel, eektronika, makanan dan minuman, rokok, farmasi, kosmetik dan keperluan rumah

Mengingat jumlah populasi yang banyak dan karena keterbatasan waktu dan dana, maka

peneliti memutuskan untuk menggunakan sampel. Metode pemilihan sampel dalam penelitian ini

adalah dengan menggunakan proportionate stratified random sampling yaitu populasi terlebih

dahulu dibagi ke dalam segmen-segmen bermakna; setelah itu subjek diambil menurut proporsi

jumlah awal mereka dalam populasi dengan pengambilan 20% dari setiap stratan(sekaran,

2006:140). Alasan peneliti menggunakan teknik proportionate stratified random sampling adalah

karena populasi terdiri dari kelompok-kelompok dan sampel yang dihasilkan akan lebih

representative serta agar semua perusahaan memiliki peluang yang sama untuk dipilih menjadi

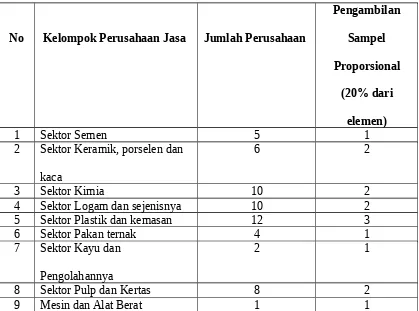

sampel. Adapun penentuan sapel dapat dilihat lebih jelas pada tabel 3.1.

Tabel 3.1.

Penentuan Perusahaan yang Menjadi Sampel Penelitian (2012-2014)

No Kelompok Perusahaan Jasa Jumlah Perusahaan

Pengambilan

4 Sektor Logam dan sejenisnya 10 2

5 Sektor Plastik dan kemasan 12 3

6 Sektor Pakan ternak 4 1

7 Sektor Kayu dan

Pengolahannya

2 1

8 Sektor Pulp dan Kertas 8 2

10 Otomotif dan Komponen 12 3

11 Tekstil dan Garment 17 4

12 Alas Kaki 2 1

13 Kabel 6 2

14 Elektronika 1 1

15 Makanan dan Minuman 16 4

16 Rokok 4 1

17 Farmasi 10 2

18 Kosmetik dan Keperluan

Rumah Tangga

4 1

19 Peralatan Rumah Tangga 4 1

Jumlah 134 35

3.3 Sumber dan Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Sekaran (2006: 77)

mengatakan bahwa data yang diperoleh melalui sumber yang ada disebut data sekunder, yaitu

data yang telah ada dan tidak perlu dikumpulkan sendiri oleh peneliti data sekunder umumnya

berupa bukti, catatan, atau laporan historis yang tersusun dalam arsip (data dokumen yang telah

dipublikasikan). Teknik pengambilan data yang digunakan adalah metode dokumentasi yaitu

dengan cara mencatat dan mengklasifikasikan data –data laporan keuangan berdasarkan

kriteria-kriteria data yang ditentukan. Data meliputi daftar perusahaan manufaktur dari tahun 2012-2014

yang terdaftar di Bursa Efek Indonesia dan data di peroleh dari website www.sahamok.com. Data

lainnya diperoleh dari jurnal dan sumber-sumber literature lainnya yang memberikan informasi

yang dibutuhkan dalam penelitian ini.

3.4 Operasionalisasi Variabel

Variabel-variabel penelitian yang akan diteliti dalam penelitian ini adalah sebagai berikut

3.4.1.1 Tax avoidance

Hutagaol (2007) menyebutkan bahwa tax avoidance yaitu upaya penghindaran pajak

secara legal yang tidak melanggar peraturan perpajakan yang dilakukan wajib pajak dengan cara

berusaha mengurangi jumlah pajak terutangnya dengan mencari kelemahan (loopholes). Namun,

Desai and Dharmapala (2006) melihat penghindaran pajak sebagai penyalahgunaan tax shelters.

Menurut Prebble dan Prebble (2012), perbedaan tax avoidance dan tax evasion adalah bahwa tax

evasion adalah ilegal, yang terdiri dari pelanggaran yang disengaja atau pengelakan peraturan

pajak yang berlaku untuk meminimalkan kewajiban pajak. Dari definisi-definisi tersebut dapat

disimpulkan bahwa penghindaran pajak (tax avoidance) pada intinya adalah suatu cara untuk

mengurangi beban pajak perusahaan dengan memanfaatkan kelemahan-kelemahan dalam

undang-undang perpajakan yang berlaku, sehingga cara tersebut tidak dapat dianggap ilegal.

3.4.2 Variabel Independen (X)

3.4.2.1 Corporate Governance (X1)

Corporate governance merupakan sistem atau mekanisme yang mengatur dan

mengendalikan perusahaan untuk menciptakan nilai tambah (value added) untuk semua

stockholders. Perusahaan merupakan salah satu wajib pajak sedangkan corporate governance

menjelaskan hubungan antar berbagai partisipan dalam perusahaan yang menentukan arah

kinerja perusahaan, sehingga dengan adanya corporate governance memiliki andil dalam

pengambilan keputusan, termasuk dalam keputusan dalam hal memenuhi kewajiban pajaknya,

akan tetapi disisi lain perencanaan pajak bergantung pada dinamika corporate governance dalam

Secara umum terdapat lima prinsip dasar dari corporate governance yaitu yang pertama

fairness (kesetaraan dan kewajaran) yaitu perlakuan yang adil dan setara dalam memenuhi hak

stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku.

Kedua adalah transparency (keterbukaan informasi) yaitu keterbukaan dalam melaksanakan

proses pengambilan keputusan dan keterbukaan dalammengemukakan informasi materiil dan

relevan mengenai perusahaan. Ketiga adalah accountability (akuntabilitas) yaitu kejelasan

fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga

pengelolaanperusahaan terlaksana secara efektif. Keempat adalah responsibility

(pertanggungjawaban) yaitu kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap

prinsip korporasi yang sehat serta peraturan perundangan yang berlaku. Dan yang kelima adalah

independency (kemandirian) yaitu suatu keadaan dimana perusahaan dikelola secara profesional

tanpa benturan kepentingan dan pengaruh atau tekanan dari pihak manajemen yang tidak sesuai

dengan peraturan dan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang

sehat.

3.4.2.2 Profitabilitas (X2)

Profitabilitas menunjukan kemapuan perusahaan untuk menghasilkan laba dan

merupakan indikator dari keberhasilan operasi perusahaan. Dalam penelitian ini mengunakan

return on asset (ROA). Menurut Brigham dan Houstan (2006: 107) ROA dapat dirumuskan

sebagai berikut:

ROA=Laba Setela h Pajak Total Aset ×100

Low (2006) menyebutkan bahwa, dalam menjalankan tugasnya sebagai pimpinan

perusahaan eksekutif memiliki dua karakter yakni sebagai risk taker dan risk averse. Eksekutif

yang memiliki karakter risk taker adalah eksekutif yang lebih berani dalam mengambil

keputusan bisnis dan biasanya memiliki dorongan kuat untuk memiliki penghasilan, posisi,

kesejahteraan, dan kewenangan yang lebih tinggi, (Maccrimon dan Wehrung, 1990).

3.4.2.4 Karakteristik Perusahaan (X4)

Karakteristik perusahaan merupakan ciri khas atau sifat yang melekat dalam suatu entitas

usaha yang dapat dilihat dari berbagai segi, diantaranya jenis usaha atau industri, tingkat

likuiditas, tingkat profitabilitas, ukuran perusahaan, keputusan investasi dan lain-lain (Surbakti,

2010). Keseluruhan operasional variabel dapat dilihat pada tabel 3.2.

celah-celah yang ada untuk melakukan tindakan tax avoidance dari setiap transaksi.

3.5 Metode Analisis dan Rancangan Pengujian Hipotesis

3.5.1 Metode Analisis Data

Metode analisis data yang dipergunakan adalah statistik deskriptif dan uji asumsi klasik.

Statistik deskriptif digunakan untuk memberikan deskripsi suatu data yang dilihat dari rata-rata

(mean), standar deviasi (standard deviation), dan maksimum minimum. Uji asumsi klasik terdiri

dari tiga uji yaitu uji normalitas, uji multikolonieritas, dan uji autokorelasi.

3.5.1.1 Uji Asumsi Klasik

Uji asumsi klasik diperlukan untuk menilai regresi linear berganda. Pengujian asusmsi

klasik dalam penelitian ini adalah uji normalitas autokorelasi dan multikolinearitas.

3.5.1.1.1 Uji Normalitas

Sebelum dilakukan pengujian terhadap hipotesis dilakukan terlebih dahulu uji normalitas

data. Dimana pengujian normalitas ini bertujuan untuk melihat normal tidaknya data yang akan

Pengujian normalitas data dilakukan dengan menggunakan one-sample

kolmogorov-semirnov test, dengan melihat tingkat signifikansi 5%. Dasar pengambilan keputusan dari uji

normalitas ini adalah dengan melihat probabilitas asymp. Sig (2-tailed), jika probabilitas asymp.

Sig (2-tailed) > 0.05 maka data mempunyai distribusi normal dan sebaliknya jika probabilitas

asymp. Sig (2-tailed) < 0.05 maka data mempunyai distribusi yang tidak normal.

3.5.1.1.2 Uji Autokorelasi

Pengujian ini dapat dilakukan dengan menghitung nilai Durbin Watson (DW), dengan

membandingkan nilai DW terhadap dV dan dD. Setelah menghitung nilai d statistik selanjutnya

dibandingkan dengan nilai dtabel dengan tingkat signifikan 5%.

Bila dhitung berada diantara :

DW<dD, berarti ada autokorelasi DW>dV, berarti tidak ada autokorelasi

DW diantara dD dan dV, berarti tidak bisa dipastikan

DW hitung berada diantara interval nilai dV dan 4 – dV, maka tidak terjadi autokorelasi DW hitung berada diluar interval nilai nilai dV dan 4 – dV, maka terjadi autokorelasi

3.5.1.1.3 Uji Multikolinearitas

Pengujian multikolinearitas dalam penelitian ini didekati dengan nilai Toleranse dan nilai

VIF (Variance Inflation Factor). Masalah multikolinearitas terjadi jika nilai Toleranse-nya lebih

kecil dari 0.10 atau sama dengan nilai VIF lebih besar dari 10. Sebaliknya apabila nilai

Toleranse-nya lebih besar dari 0.10 atau sama dengan nilai VIF lebih kecil dari 10 dapat

diartikan tidak terdapat multikolinearitas (Ghozali, 2005:91-92).

Dalam menguji hipotesis digunakan analisis regresi linear berganda yaitu suatu analisis

yang digunakan untuk memperoleh gambaran mengenai pengaruh corporate governance

profitabilitas, karakter eksekutif dan karakteristik perusahaan terhadap tax avoidance. Adapun

persamaan untuk menguji hipotesis yang digunakan dalam penelitian ini adalah sebagai berikut:

Y=a+b1X1+b2X2+b3X4+e

Keterangan :

Y = Tax Avoidance

α = Konstanta

b1-b4 = Koefesien Regresi

X1 = Corporate Governance

X2 = Profitabilitas

X3 = Karakteristik Eksekutif

X4 = Karakteristik Perusahaan