commit to user

PENGARUH KINERJA KEUANGAN PEMERINTAH DAERAH

TERHADAP PERTUMBUHAN EKONOMI DAERAH PASCA

PELAKSANAAN UNDANG-UNDANG OTONOMI DAERAH

(Studi pada Pemerintah Kabupaten/Kota di Indonesia)

Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

ERLANGGA PATI KAWA

F 0307009

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul:

PENGARUH KINERJA KEUANGAN PEMERINTAH DAERAH

TERHADAP PERTUMBUHAN EKONOMI DAERAH PASCA

PELAKSANAAN UNDANG-UNDANG OTONOMI DAERAH

(Studi pada Pemerintah Kabupaten/Kota di Indonesia)

Surakarta, 29 Desember 2010 Disetujui dan diterima oleh Pembimbing Skripsi

commit to user

iii

HALAMAN PENGESAHAN

Skripsi ini telah diterima dan disetujui oleh tim penguji skripsi Fakultas Ekonomi Universitas Sebelas Maret Surakarta guna melengkapi tugas-tugas dan memenuhi syarat- syarat untuk memperoleh gelar Sarjana S-1 (Strata Satu) Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Surakarta, Januari 2011

Tim Penguji Skripsi

1. Dra. Y. Anni Aryani, M.prof, Acc.,Ph.D., Ak. (...) NIP. 19650918 199203 2 002 Ketua

2. Drs. Hanung Tiatmoko, M.Si.,Ak. (...)

NIP. 19661028 199203 1 001 Pembimbing

commit to user

iv

PERSEMBAHAN

Skripsi ini penulis persembahkan untuk:

Seorang ayah yang bernama Setyobudi dan seorang

ibu yang bernama Nanik Iriani. Terima kasih atas

didikan, kasih sayang dan perhatian yang telah

commit to user

v MOTTO

Kita tidak akan sampai kepada fajar, kecuali melalui malam.

(Kahlil Gibran)

Kita hanya hidup sekali, tetapi jika kita menjalaninya dengan benar, sekali

berarti cukup.

(Joe E. Lewis)

Hidup penuh dengan pilihan, Pilih dan jalani, jangan pernah tengok ke

belakang, karena yang ada nantinya hanyalah penyesalan.

commit to user

vi

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji syukur kehadirat Allah Swt., Tuhan Sekalian Alam, atas segala

rahmat dan hidayah yang tiada hentinya dikaruniakan kepada kita semua. Semoga

kita termasuk hambaNya yang senantiasa bersyukur atas segala nikmat yang telah

Ia berikan, dan bersabar ketika menghadapi cobaan. Sholawat dan salam semoga

senantiasa tercurahlimpahkan kepada junjungan kita, Rasul dan Nabi Muhammad

Saw., yang telah menjadi suritauladan umat manusia. Semoga kita termasuk umat

yang selalu menjaga Sunnah-sunnah beliau. Atas rahmat dan ridha Allah Swt.,

penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Karakteristik

Kemakmuran Daerah terhadap Kinerja Keuangan Pemerintah Daerah Pasca

Pelaksanaan Undang-Undang Otonomi Daerah (Studi pada Pemerintah

Kabupaten/Kota di Indonesia)” dengan baik guna memenuhi salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

Penulis menyadari bahwa dalam penyusunan skripsi ini terdapat beberapa

hambatan yang dihadapi. Namun dengan dukungan, bantuan, serta bimbingan dari

berbagai pihak akhirnya skripsi ini dapat terselesaikan dengan baik. Untuk itu

penulis mengucapkan terima kasih kepada pihak-pihak berikut ini.

1. Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas Ekonomi

commit to user

vii

2. Drs. Jaka Winarna, M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Drs. Hanung Triatmoko, M.Si., Ak. selaku Pembimbing Skripsi, yang

telah banyak membantu dengan tulus memberikan bimbingan dan arahan

dalam penulisan skripsi ini.

4. Dra. Y. Anni Aryani, M.prof, Acc.,Ph.D., Ak.dan Dra. Falikhatun,

M.Si.,Ak. selaku penguji skripsi.

5. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sebelas Maret

Surakarta. Terima kasih atas segala ilmu yang telah diberikan.

6. Papa dan Mama tercinta atas kasih sayang, motivasi, serta doanya yang

tulus dan ikhlas yang senantiasa diberikan tanpa mengenal henti.

7. Dik Amanda, adikku tersayang, ingatlah bahwa hasil yang sempurna

selalu didapat dari buah perjuangan yang tidak mudah.

8. Sofia Agustina, terima kasih atas semangat dan doanya. Takkan kau

sadari bahwa senyuman lembutmu merupakan suntikan semangat untuk

jalani hari-hariku.

9. Pak Halim, Mas Agnes, Cuwie, Jarmiatun, dan Bimo, terimakasih atas

pengalaman magang kerja yang tak akan saya jumpai di bangku kuliah.

10.KTB (adi, angga, ayu, nani, irla, ndoki, dan rudi), thanks buat

persahabatan yang indah ini, aku bakal kangen touring pake avanza

commit to user

viii

11.Temen-temen HMJA, thanks buat pengalaman organisasi yang telah

banyak merubah saya menjadi sosok yang lebih dewasa dalam berpikir,

berkata, dan bertindak. Who is the best? Accounting society!

12.Patrner terbaikku dalam penelitian ini, Hernani Maryulianti, jujur kamu

selalu membuat tidurku tak nyenyak, namun melihat akhir dari perjuangan

kita ini akhirnya aku hanya bisa berucap terimakasih. Makasih ya, darl.

13.Pak Timin dan seluruh staf serta karyawan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta., terimakasih tak henti-hentinya saya ucapkan

atas bantuannya selama ini.

14.Rekan-rekan personil AGEN 007 (Accounting Generation 2007), terima

kasih atas kebersamaan yang selama ini terjalin. Ingat selalu semboyan

kita, “Tahun berapa pun kita lulus, ingat slalu Tahun berapa kita masuk,

We are 2007, The agent of change.”

15.Semua pihak yang telah membantu penulis dalam penyelesaian skripsi ini.

Mohon maaf, karena satu dan lain hal, tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini memiliki beberapa kelemahan. Oleh

karena itu penulis sangat mengharapkan saran dan kritik membangun yang

berguna dalam penyempurnaan skripsi ini. Semoga skripsi ini dapat memberikan

manfaat bagi semua pihak.

Wassalamu’alaikum Wr.Wb.

Surakarta, Desember 2010

commit to user

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN ABSTRAK ... ii

HALAMAN ABSTRACT ... iii

HALAMAN PERSETUJUAN PEMBIMBING ... iv

HALAMAN PENGESAHAN ... v

HALAMAN PERSEMBAHAN ... vi

HALAMAN MOTTO ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xvi

DAFTAR TABEL ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 8

commit to user

x

a. Pengertian Otonomi Daerah ... 9

b Tujuan Otonomi Daerah ... 10

c. Dasar Hukum Otonomi Daerah ... 11

2. Laporan Keuangan Pemerintah Daerah (LKPD) ... 12

a. Laporan Realisasi Anggaran ... 14

b. Neraca ... 19

c. Laporan Arus Kas ... 21

d. Catatan Atas Laporan Keuangan ... 22

3. Kinerja Keuangan Pemerintah Daerah ... 24

a. Rasio Kemandirian ... 26

b. Rasio Efektivitas Pendapatan Asli Daerah ... 27

c. Rasio Efisiensi ... 28

d. Rasio Keserasian (aktivitas) ... 28

4. Pertumbuhan Ekonomi Daerah ... 29

B. Kerangka Pemikiran ... 32

C. Penelitian Terdahulu dan Pengembangan Hipotesis ... 34

1. Pengaruh Rasio Kemandirian sebagai Alat Ukur Kinerja Keuangan terhadap Pertumbuhan Ekonomi .... 34

2. Pengaruh Rasio Efektivitas PAD sebagai Alat Ukur Kinerja Keuangan terhadap Pertumbuhan Ekonomi .... 35

commit to user

xi

4. Pengaruh Rasio Keserasian Belanja Operasional

sebagai Alat Ukur Kinerja Keuangan terhadap

Pertumbuhan Ekonomi ... 36

5. Pengaruh Rasio Keserasian Belanja Modal sebagai Alat Ukur Kinerja Keuangan terhadap Pertumbuhan Ekonomi ... 37

BAB III METODE PENELITIAN A. Desain Penelitian ... 39

B. Populasi, Sampel, dan Teknik Sampling ... 39

C. Jenis dan Sumber Data ... 40

D. Definisi Operasional dan Pengukuran Variabel ... 41

1. Variabel Independen ... 41

2. Variabel Dependen ... 44

E. Metode Analisis Data ... 45

1. Statistik Deskriptif ... 46

2. Uji Asumsi Klasik ... 46

a. Uji Normalitas ... 46

b. Uji Multikolonieritas ... 47

c. Uji Autokorelasi ... 47

d. Uji Heteroskedastisitas ... 48

3. Uji Hipotesis ... 50

a. Model Regresi ... 50

commit to user

xii

c. Uji Signifikansi Parameter Individual ... 51

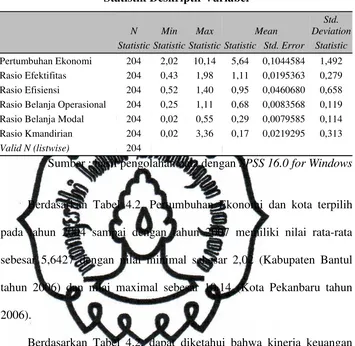

BAB IV ANALISIS DAN PEMBAHASAN A. Deskripsi data ... 52

1. Seleksi Sampel ... 52

2. Statistik Deskriptif ... 54

B. Pengujian Hipotesis... 58

1. Pengujian Asumsi Klasik ... 58

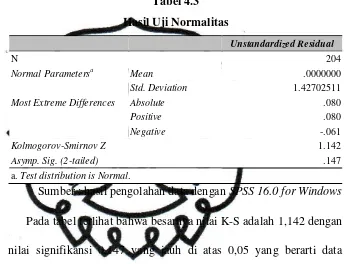

a. Uji Normalitas ... 58

b. Uji Multikolonieritas ... 61

c. Uji Autokorelasi ... 62

d. Uji Heteroskedastisitas ... 63

2. Analisis Regresi Berganda ... 64

a. Model Regresi ... 65

b. Uji Koefisien Determinasi ... 66

c. Uji Signifikansi Parameter Individual ... 68

C. Pembahasan ... 70

1. Pengaruh Rasio Kemandirian Daerah terhadap Pertumbuhan Ekonomi ... 70

2. Pengaruh Rasio Efektivitas PAD terhadap Pertumbuhan Ekonomi ... 71

commit to user

xiii

4. Pengaruh Rasio Keserasian Belanja Operasional

terhadap Pertumbuhan Ekonomi ... 73

5. Pengaruh Rasio Keserasian Belanja Modal terhadap Pertumbuhan Ekonomi ... 74

BAB V PENUTUP A. Kesimpulan ... 76

B. Keterbatasan ... 77

C. Saran ... 78

DAFTAR PUSTAKA ... 79

commit to user

xiv

DAFTAR GAMBAR

Gambar Hal

2.1 Perbedaan Struktur APBD Berdasarkan Kepmendagri No. 29/2002

dengan Permendagri No. 13/2006 ... 15

2.2 Kerangka Pemikiran ... 33

4.1 Grafik Histogram ... 59

commit to user

xv

DAFTAR TABEL

Tabel Hal

3.1 Keterangan Persamaan Regresi Berganda ... 49

4.1 Proses Pemilihan Daerah Penelitian ... 53

4.2 Statistik Deskriptif Variabel ... 55

4.3 Hasil Uji Normalitas ... 61

4.4 Hasil Uji Multikolinearitas ... 62

4.5 Hasil Uji Autokorelasi ... 63

4.6 Hasil Uji Heterokedastisitas ... 64

4.7 Hasil Uji Signifikansi-F ... 66

4.8 Hasil Uji Koefisien Determinasi ... 67

commit to user

xvi

DAFTAR LAMPIRAN

Lampiran

1 DAFTAR DAERAH PENELITIAN

2 DATA PERTUMBUHAN EKONOMI

3 DATA RASIO EFEKTIVITAS PAD

4 DATA RASIO EFISIENSI ANGGARAN

5 DATA RASIO KESERASIAN BELANJA MODAL

6 DATA RASIO KESERASIAN BELANJA OPERASIONAL

7 DATA RASIO KEMANDIRIAN

commit to user

ABSTRAK

PENGARUH KINERJA KEUANGAN PEMERINTAH DAERAH TERHADAP PERTUMBUHAN EKONOMI DAERAH PASCA

PELAKSANAAN UNDANG-UNDANG OTONOMI DAERAH (Studi pada Pemerintah Kabupaten/Kota di Indonesia)

Erlangga Pati Kawa NIM F0307009

Penelitian ini bertujuan untuk menguji secara empiris pengaruh kinerja keuangan pemerintah daerah yang diukur dengan rasio kemandirian daerah, rasio efektivitas PAD, rasio efisiensi anggaran, rasio keserasian belanja operasional, dan rasio keserasian belanja modal terhadap pertumbuhan ekonomi pada pemerintah Kabupaten dan Kota di Indonesia. Pertumbuhan ekonomi diukur dengan pertumbuhan PDRB berdasarkan persentase.

Terdapat lima hipotesis yang diuji dalam penelitian ini, yaitu (1) rasio kemandirian daerah berpengaruh terhadap pertumbuhan ekonomi, (2) rasio efektivitas PAD berpengaruh terhadap pertumbuhan ekonomi, (3) rasio efisiensi anggaran berpengaruh terhadap pertumbuhan ekonomi, (4) rasio keserasian belanja operasional berpengaruh terhadap pertumbuhan ekonomi, dan (5) rasio keserasian belanja modal berpengaruh terhadap pertumbuhan ekonomi.

Ruang lingkup penelitian ini yaitu pemerintah daerah kabupaten dan kota dengan kriteria terpilih. Berdasarkan hasil seleksi diperoleh 68 daerah penelitian. Pengujian hipotesis menggunakan regresi linear berganda dengan bantuan perangkat lunak SPSS 16.0 for Windows. Hasil penelitian ini memberikan bukti empiris bahwa kinerja keuangan pemerintah daerah yang diukur dengan rasio keserasian belanja operasional dan rasio keserasian belanja modal berpengaruh positif terhadap kinerja keuangan pemerintah daerah dengan nilai signifikansi di bawah 10%.

commit to user ABSTRACT

THE INFLUENCE OF FINANCIAL PERFORMANCE OF LOCAL GOVERNMENT ON THE REGIONAL ECONOMIC GROWTH AFTER IMPLEMENTATION OF REGIONAL AUTONOMY LAW

(Case Study on Local Government in Indonesia)

Erlangga Pati Kawa NIM F0307009

This research is empirical research that aims to determine the effect of local government financial performance as measured by the ratio of local independence, the ratio of PAD effectiveness, the ratio of budget efficiency, the ratio of operational expenditure, and the ratio of capital expenditure on economic growth in the government district and city in Indonesia. Economic growth measured by GDP growth by percentage.

There are five hypotheses to be tested in this study, they are: (1) the ratio of local independence affects the economic growth, (2) the ratio of PAD effectiveness affect the economic growth, (3) the ratio of budget efficiency affect the economic growth, (4) the ratio of operational expenditure affect the economic growth, and (5) the ratio of capital expenditure affect the economic growth.

The scope of this research are local government district and city with selected criteria. Based on the results obtained 68 selection of the study area. Testing hypotheses using multiple linear regression with the help of SPSS 16.0 software for Windows. The study provides empirical evidence that the financial performance of local government as measured by the ratio of operational expenditure and the ratio of capital expenditure has positive influence on the financial performance of local governments with significant value below 10%.

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang

Krisis ekonomi yang terjadi pada awal tahun 1996 dan puncaknya

pada tahun 1997 mendorong pemerintah pusat mendelegasikan sebagian

wewenang dalam hal pengelolaan keuangan kepada daerah sehingga

diharapkan daerah dapat membiayai pembangunan dan pelayanan atas dasar

keuangan sendiri (Anzar, 2008). Otonomi daerah merupakan kebijakan yang

diambil oleh pemerintah pusat agar pemerintah daerah dapat mengelola

pemerintahannya sendiri tanpa campur tangan dari pemerintah pusat

(Fitriyanti dan Pratolo, 2009). Otonomi daerah diberlakukan dengan

diterbitkannya UU No. 22 dan 25 tahun 1999 yang kemudian direvisi

melalui UU No. 32 tahun 2004 tentang pemerintahan daerah. Dengan

demikian, pemerintah daerah diharapkan dapat mengelola sumber daya yang

dimilikinya dan melaksanakan tata kelola pemerintahan yang baik sehingga

akan berdampak pada pelayanan yang diberikan kepada masyarakat (Handra

dan Maryati, 2009).

Pengelolaan pemerintahan yang harus dilakukan sendiri oleh

pemerintah daerah menuntut adanya kemandirian daerah dalam menggali

potensi lokal dan meningkatkan kinerja keuangannya. Kemandirian daerah

ini dicerminkan dengan kemampuan daerah menghasilkan penerimaan

commit to user

ekonomi daerah. Potensi-potensi ekonomi daerah ini juga disebut dengan

Pendapatan Asli Daerah (PAD) yang terdiri dari pajak, retribusi, hasil

pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli

daerah yang sah. Pendapatan Asli Daerah dapat dialokasikan untuk kegiatan

pelayanan kepada publik yang merupakan salah satu harapan masyarakat

kepada pemerintah di dalam era desentralisasi fiskal ini. Peningkatan

pelayanan publik yang dimaksud salah satunya adalah dengan memberikan

proporsi belanja modal yang lebih besar.

Belanja Modal (BM) merupakan belanja yang dipergunakan untuk

jangka waktu lebih dari satu tahun (atau disebut jangka panjang) untuk

mendapatkan aset tetap pemerintah daerah, yakni: peralatan, bangunan,

infrastruktur dan harta tetap lainnya dengan cara membeli, yang umumnya

dilakukan dengan proses lelang atau tender yang cukup rumit (Abdullah,

2004).

Belanja modal yang dilakukan oleh pemerintah daerah juga digunakan

diantaranya untuk pembangunan dan perbaikan infrastruktur di dalam sektor

pendidikan, kesehatan dan transportasi sehingga masyarakat pun turut

menikmati manfaat dari pembangunan daerah. Tersedianya infrastruktur

yang baik diharapkan dapat menciptakan efisiensi dan efektifitas di berbagai

sektor tersebut, produktifitas masyarakat pun menjadi semakin tinggi dan

pada akhirnya terjadi peningkatan pertumbuhan ekonomi di daerah tersebut

commit to user

(2000) bahwa pemerintah perlu untuk meningkatkan investasi modal guna

meningkatkan pertumbuhan ekonomi daerah.

Tetapi otonomi daerah yang saat ini sudah berjalan di tiap kabupaten

dan kota di Indonesia tetap menimbulkan persoalan baru, karena ternyata

potensi fiskal pemerintah daerah yang satu dengan daerah yang lainnya

masih sangat beragam. Hal ini disebabkan oleh kesiapan fiskal dari

masing-masing daerah yang berbeda-beda dalam pelaksanaan otonomi daerah

(Nordiawan, Iswahyudi, dan Maulidah, 2007). Perbedaan yang terjadi ini

akan menghasilkan pertumbuhan ekonomi yang beragam pula. Hal ini

disebabkan karena dengan adanya peningkatan PAD, maka dana yang

dimiliki oleh pemerintah daerah tersebut akan lebih tinggi, sehingga

pemerintah daerah akan berinisiatif untuk lebih menggali potensi-potensi

daerah dan akhirnya akan meningkatkan pertumbuhan ekonomi (Harianto

dan Adi, 2007).

Pertumbuhan ekonomi menunjukkan pertumbuhan produksi barang

dan jasa di suatu wilayah perekonomian dan dalam selang waktu tertentu

(BPS, 2008). Pertumbuhan ekonomi menjadi salah satu tujuan penting

pemerintah daerah maupun pemerintah pusat, karena pertumbuhan ekonomi

mengindikasikan bahwa suatu daerah tersebut dapat dikatakan maju dan

berkembang. Suatu perekonomian dikatakan mengalami pertumbuhan

apabila tingkat kegiatan ekonominya lebih tinggi daripada apa yang dicapai

commit to user

Pertumbuhan ekonomi suatu daerah sangat dipengaruhi oleh kinerja

keuangan pemerintah daerah. Kinerja itu sendiri merupakan pencapaian atas

apa yang direncanakan, baik oleh pribadi maupun organisasi (Hamzah,

2008). Untuk menganalisa kinerja pemerintah daerah dalam mengelola

keuangan daerahnya adalah dengan melakukan analisa rasio keuangan. Ada

beberapa rasio yang dapat dikembangkan berdasarkan data keuangan yang

bersumber dari APBD antara lain rasio kemandirian (otonomi fiskal), rasio

efektivitas PAD, rasio efisiensi, dan rasio keserasian belanja (Widodo, 2001

dalam Halim, 2002).

Hasil dari beberapa penelitian mengenai pengaruh antara pendapatan

asli daerah, belanja modal dan pertumbuhan ekonomi menujukkan hasil

yang beragam. Penelitian yang dilakukan oleh Septiana (2007) yang meneliti

pengaruh pendapatan asli daerah terhadap belanja modal menujukkan hasil

yang signifikan, namun menurut hasil penelitian Halim (2002) menemukan

bahwa pendapatan asli daerah tidak berpengaruh signifikan terhadap belanja

modal. Pengaruh belanja modal terhadap pertumbuhan ekonomi menujukkan

hasil yang signifikan seperti yang diungkapkan oleh Harianto dan Adi

(2007) namun berdasarkan penelitian Fitriyanti dan Pratolo (2007)

menujukkan hasil yang tidak signifikan.

Penelitian mengenai pengaruh pendapatan asli daerah terhadap

pertumbuhan ekonomi juga memiliki hasil yang beragam, berdasarkan hasil

penelitian Harianto dan Adi (2007) menemukan bahwa pendapatan asli

commit to user

berdasarkan hasil penelitian Fitriyanti dan Pratolo (2009) pendapatan asli

daerah tidak berpengaruh signifikan terhadap pertumbuhan ekonomi.

Penelitian mengenai kinerja keuangan dan pertumbuhan ekonomi

sebelumnya juga pernah dilakukan, dan hasil pengujian secara langsung

antara kinerja keuangan terhadap pertumbuhan ekonomi menunjukkan rasio

kemandirian, dan rasio efisiensi berpengaruh positif secara signifikan

terhadap pertumbuhan ekonomi, sedangkan rasio efektifitas tidak

berpengaruh secara signifikan terhadap pertumbuhan ekonomi (Hamzah,

2008). Hal ini menjadikan penelitian lebih lanjut mengenai pengaruh kinerja

keuangan terhadap pertumbuhan ekonomi masih sangat menarik untuk

dilakukan.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Hamzah

(2008) dengan perbedaan dalam tiga hal. Perbedaan pertama, peneliti

menggunakan tambahan rasio keserasian belanja modal dan belanja

operasional sebagai variabel independen. Perbedaan kedua, peneliti

menggunakan rentang waktu antara tahun 2006 sampai dengan 2008.

Perbedaan terakhir adalah daerah penelitian yang penulis pilih lebih luas,

bukan hanya kabupaten dan kota di Jawa Timur, namun sejumlah 68

kabupaten/kota yang tersebar di indonesia yang memenuhi kriteria tertentu.

Alasan pemilihan ini dikarenakan untuk lebih menggeneralisasi hasil

temuan, agar diperoleh hasil yang lengkap dan akurat. Serta mengakomodir

commit to user

Dari keseluruhan latar belakang yang telah diungkapkan di atas, maka

penelitian ini mengambil judul “PENGARUH KINERJA KEUANGAN

PEMERINTAH DAERAH TERHADAP PERTUMBUHAN EKONOMI

DAERAH PASCA PELAKSANAAN UNDANG-UNDANG OTONOMI

DAERAH (Studi Kasus pada Pemerintah Kabupaten/Kota di Indonesia)”.

B. Perumusan Masalah

Berdasarkan uraian yang melatarbelakangi penelitian ini, maka

dirumuskan permasalahan sebagai berikut.

Apakah Kinerja Keuangan Pemerintah Daerah Pasca Pelaksanaan

Undang-Undang Otonomi Daerah berpengaruh terhadap Pertumbuhan

Ekonomi Daerah di Indonesia?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini

adalah untuk menemukan bukti empiris adanya pengaruh kinerja keuangan

pemerintah daerah terhadap pertumbuhan ekonomi daerah di Indonesia.

D. Manfaat Penelitian

Manfaat yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Manfaat Teoritis

a. Penelitian ini diharapkan akan menambah pengetahuan bagi dunia

commit to user

Pendapatan dan Belanja Daerah (APBD) khususnya dalam hal

analisis kinerja keuangan pemerintah daerah dan pertumbuhan

ekonomi daerah pasca otonomi daerah.

b. Hasil penelitian ini diharapkan dapat menambah bahan referensi

serta bahan masukan bagi penelitian sejenis di masa yang akan

datang.

2. Manfaat Praktis

a. Hasil penelitian ini diharapkan mampu memberikan jawaban atas

permasalahan yang diteliti.

b. Hasil penelitian ini diharapkan dapat memberikan manfaat secara

konkrit/nyata bagi para pengambil kebijakan terutama pihak-pihak

yang terlibat dalam pelaksanaan pelayanan kepada masyarakat oleh

Pemerintah Daerah seperti SKPD, Pemerintah Kabupaten/Kota,

DPRD, dan masyarakat. Manfaat yang lain bahwa hasil dari

penelitian ini juga dapat memberikan kontribusi bagi proses

pembelajaran dalam pelaksanaan Undang-undang Otonomi Daerah

commit to user

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Pengelolaan keuangan daerah sangat besar pengaruhnya terhadap

nasib suatu daerah karena daerah dapat menjadi daerah yang kuat dan

berkuasa serta mampu mengembangkan kebesarannya atau menjadi tidak

berdaya tergantung pada cara mengelola keuangannya. Pengelolaan daerah

yang dilakukan secara ekonomis, efisien, dan efektif atau memenuhi value

for money serta partisipasi, transparansi, akuntabilitas dan keadilan akan

mendorong pertumbuhan ekonomi yang selanjutnya mengurangi jumlah

pengangguran serta menurunkan tingkat kemiskinan. Untuk pengelolaan

daerah tidak hanya dibutuhkan sumber daya manusia, tetapi juga sumber

daya ekonomi berupa keuangan yang dituangkan dalam suatu anggaran

pemerintah daerah.

Anggaran daerah atau Anggaran Pendapatan dan Belanja Daerah

(APBD) merupakan instrumen kebijakan yang utama bagi pemerintah

daerah. Anggaran daerah menduduki posisi sentral dalam upaya

pengembangan kapabilitas, efisiensi, dan efektifitas pemerintah daerah.

Anggaran daerah seharusnya dipergunakan sebagai alat untuk menentukan

besarnya pendapatan, pengeluaran, dan pembiayaan, alat bantu pengambilan

keputusan dan perencanaan pembangunan, alat otoritas pengeluaran di masa

commit to user

koordinasi bagi semua aktivitas di berbagai unit kerja. Anggaran sebagai

instrumen kebijakan dan menduduki posisi sentral harus memuat kinerja,

baik untuk penilaian secara internal maupun keterkaitan dalam mendorong

pertumbuhan ekonomi.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Hamzah

(2008) dengan pengembangan berupa tambahan rasio keserasian belanja

modal dan belanja operasional sebagai variabel independen pada rentang

waktu antara tahun 2006 sampai dengan 2008. Di samping itu, daerah

penelitian yang penulis pilih lebih luas, bukan hanya kabupaten dan kota di

Jawa Timur, namun sejumlah 68 kabupaten/kota yang tersebar di indonesia

yang memenuhi kriteria tertentu. Alasan pemilihan ini dikarenakan untuk

lebih menggeneralisasi hasil temuan, agar diperoleh hasil yang lengkap dan

akurat, serta mengakomodir keterbatasan-keterbatasan dari

penelitian-penelitian sebelumnya. Penjelasan hal-hal dan variabel yang berkaitan

dengan penelitian ini adalah sebagai berikut:

1. Otonomi Daerah

a. Pengertian Otonomi Daerah

Pengertian otonomi daerah secara umum yaitu hak, wewenang,

dan kewajiban yang diberikan kepada daerah otonom untuk

mengatur dan mengurus sendiri urusan pemerintahan dan

kepentingan masyarakat setempat untuk meningkatkan daya guna

commit to user

pelayanan terhadap masyarakat dan pelaksanaan pembangunan

sesuai dengan peraturan perundang-undangan. Dalam UU No. 22

Tahun 1999 sebagai titik awal pelaksanaan otonomi daerah maka

Pemerintah Pusat menyerahkan sebagian kewenangan kepada

Pemerintahan Provinsi dan Kabupaten/Kota untuk mengambil

tanggung jawab yang lebih besar dalam pelayanan umum kepada

masyarakat setempat.

Menurut kamus Webster’s Third New International Dictionary

dalam Saragih (2003), kata autonomy berasal dari bahasa Yunani,

yakni dari kata autonomia, yang artinya adalah independen, bebas,

dan mengarahkan/menentukan nasib sendiri.

Menurut UU Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah Pasal 1 ayat 5, disebutkan bahwa:

“Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.”

Jadi yang dimaksud otonomi daerah pada pokoknya selalu

melihat otonomi itu sebagai hal, wewenang, dan kewajiban daerah

untuk mengatur dan mengurus rumah tangganya sendiri berdasarkan

peraturan perundang-undangan yang berlaku.

b. Tujuan Otonomi Daerah

Menurut UU No. 22 Tahun 1999, tujuan otonomi daerah dilihat

dari sudut pandang desentralisasi fiskal adalah untuk mendorong

commit to user

daerah, mendorong efisiensi alokatif penggunana dana pemerintah

melalui desentralisasi kewenangan dan pemberdayaan daerah.

Di dalam UU No. 32 Tahun 2004 dijelaskan bahwa otonomi

daerah menggunakan prinsip otonomi seluas-luasnya dalam arti

daerah diberikan kewenangan mengurus dan mengatur semua urusan

pemerintahan di luar urusan pemerintah pusat yang ditetapkan dalam

undang-undang tersebut. Selain itu juga dilaksanakan pula dengan

prinsip otonomi yang nyata dan bertanggung jawab. Prinsip otonomi

nyata adalah suatu prinsip yang menegaskan bahwa urusan

pemerintahan dilaksanakan berdasarkan tugas, wewenang dan

kewajiban yang pada dasarnya telah ada dan berpotensi untuk

tumbuh, hidup, dan berkembang sesuai dengan potensi dan kekhasan

daerah. Adapun yang dimaksud dengan otonomi yang bertanggung

jawab adalah otonomi yang dalam penyelenggaraannnya harus

benar-benar sejalan dengan tujuan dan maksud pemberian otonomi

yang pada dasarnya untuk memberdayakan daerah termasuk

meningkatkan kesejahteraan rakyat sebagai bagian utama dari tujuan

nasional.

c. Dasar Hukum Otonomi Daerah

Beberapa aturan perundang-undangan yang berhubungan dengan

pelaksanaan Otonomi Daerah adalah sebagai berikut:

1) Undang-Undang No. 5 Tahun 1974 tentang Pokok-pokok

commit to user

2) Undang-Undang No. 22 Tahun 1999 tentang Pemerintahan

Daerah,

3) Undang-Undang No. 25 Tahun 1999 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Daerah,

4) Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan

Daerah,

5) Undang-Undang No. 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah,

6) Perpu No. 3 Tahun 2005 tentang Perubahan atas Undang-Undang

No. 32 Tahun 2004 tentang Pemerintahan Daerah, dan

7) Undang-Undang No. 12 Tahun 2008 tentang Perubahan Kedua

atas Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan

Daerah.

2. Laporan Keuangan Pemerintah Daerah (LKPD)

Pernyataan Standar Akuntansi Pemerintahan (SAP) menjelaskan

definisi laporan keuangan sebagai laporan yang terstruktur mengenai

posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu

entitas pelaporan. Tujuan umum laporan keuangan adalah menyajikan

informasi mengenai posisi keuangan, realisasi anggaran, arus kas, dan

kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para

pengguna dalam membuat dan mengevaluasi keputusan mengenai

commit to user

Secara spesifik, tujuan pelaporan keuangan pemerintah adalah

untuk menyajikan informasi yang berguna untuk pengambilan keputusan

dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya

yang dipercayakan kepadanya, dengan:

a. menyediakan informasi mengenai posisi sumber daya ekonomi,

kewajiban, dan ekuitas dana pemerintah,

b. menyediakan informasi mengenai perubahan posisi sumber daya

ekonomi, kewajiban, dan ekuitas dana pemerintah,

c. menyediakan informasi mengenai sumber, alokasi, dan penggunaan

sumber daya ekonomi,

d. menyediakan informasi mengenai ketaatan realisasi terhadap

anggarannya,

e. menyediakan informasi mengenai cara entitas pelaporan mendanai

aktivitasnya dan memenuhi kebutuhan kasnya,

f. menyediakan informasi mengenai potensi pemerintah untuk

membiayai penyelenggaraan kegiatan pemerintahan,

g. menyediakan informasi yang berguna untuk mengevaluasi

kemampuan entitas pelaporan dalam mendanai aktivitasnya.

Laporan keuangan untuk tujuan umum juga mempunyai peranan

prediktif dan prospektif, menyediakan informasi yang berguna untuk

memprediksi besarnya sumber daya yang dibutuhkan untuk operasi yang

berkelanjutan, sumber daya yang dihasilkan dari operasi yang

commit to user

keuangan juga menyajikan informasi bagi pengguna mengenai indikasi

apakah sumber daya telah diperoleh dan digunakan sesuai dengan

anggaran, dan indikasi apakah sumber daya diperoleh dan digunakan

sesuai dengan ketentuan, termasuk batas anggaran yang ditetapkan oleh

Dewan Perwakilan Rakyat Daerah.

Untuk memenuhi tujuan umum ini, laporan keuangan menyediakan

informasi mengenai entitas pelaporan dalam hal asset, kewajiban, ekuitas

dana, pendapatan, belanja, transfer, pembiayaan, dan arus kas.

Berdasarkan Laporan Keuangan Satuan Kerja Perangkat Daerah

serta laporan pertanggungjawaban pengelolaan perbendaharaan daerah

tersebut, Pejabat Pengelola Keuangan Daerah menyusun Laporan

Keuangan pemerintah daerah yang terdiri dari:

a. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menyajikan ikhtisar sumber,

alokasi, dan pemakaian sumber daya ekonomi yang dikelola oleh

pemerintah pusat/ daerah, yang menggambarkan perbandingan antara

anggaran dan realisasinya dalam satu periode pelaporan (PP RI No.

24 Tahun 2005)

Pada era reformasi struktur APBD pun mengalami

perubahan-perubahan, yakni struktur APBD yang didasarkan pada Keputusan

Menteri Dalam Negeri Nomor 29 Tahun 2002 kemudian berubah

berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

commit to user

perubahan yang signifikan antara susunan laporan APBD

sebagaimana diatur dalam Permendagri 13 Tahun 2006 dengan

Kepmendagri 29 Tahun 2002 dapat dilihat pada gambar 2.1. Komite

Standar Akuntansi Pemerintahan juga mengeluarkan struktur APBD

berdasarkan PP No 24 tahun 2005 mengenai Standar Akuntasi

Pemerintah yang dapat dilihat pada gambar 2.1.

Gambar 2.1

Perbedaan Struktur APBD sesuai Kepmendagri No. 29/2002

commit to user

Dengan demikian, Laporan Realisasi Anggaran harus menyajikan

informasi mengenai pendapatan, belanja, transfer, dan pembiayaan.

Pengertian dari masing-masing unsur tersebut adalah sebagai berikut:

1) Pendapatan

a) Pendapatan (basis kas) adalah penerimaan oleh Bendahara

Umum Negara/ Bendahara Umum Daerah atau oleh entitas

pemerintah lainnya yang menambah ekuitas dana lancar

dalam periode tahun anggaran yang bersangkutan yang

menjadi hak pemerintah, dan tidak perlu dibayar kembali

oleh pemerintah.

b) Pendapatan (basis akrual) adalah hak pemerintah yang diakui

sebagai penambah nilai kekayaan bersih.

c) Transfer adalah penerimaan/pengeluaran uang dari suatu

entitas pelaporan dari/kepada entitas pelaporan lain, termasuk

dana perimbangan dan dana bagi hasil.

d) Unsur Pendapatan Daerah terdiri dari:

(1) Pendapatan Asli Daerah:

(a) Pajak Daerah,

(b) Retribusi Daerah,

(c) Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan,

commit to user

(2) Pendapatan Transfer/Dana Perimbangan:

(a) Dana Bagi Hasil,

(b) Dana Alokasi Umum, dan

(c) Dana Alokasi Khusus.

(3) Lain-lain Pendapatan yang Sah:

(a) Dana Darurat,

(b) Hibah.

2) Belanja

a) Belanja (basis kas) adalah semua pengeluaran oleh

Bendahara Umum Negara/Bendahara Umum Daerah yang

mengurangi ekuitas dana lancar dalam periode tahun

anggaran bersangkutan yang tidak akan diperoleh

pembayarannya kembali oleh pemerintah.

b) Belanja (basis akrual) adalah kewajiban pemerintah yang

diakui sebagai pengurang nilai kekayaan bersih.

c) Unsur Belanja Daerah terdiri dari:

(1) Belanja Operasi:

(a) Belanja Pegawai,

(b) Belanja Barang,

(c) Bunga,

(d) Subsidi,

(e) Hibah,

commit to user (2) Belanja Modal:

(a) Belanja Tanah,

(b) Belanja Peralatan dan Mesin,

(c) Belanja Gedung dan Bangunan,

(d) Belanja Jalan, Irigasi dan Jaringan,

(e) Belanja Aset Tetap Lainnya,

(f) Belanja Aset Lainnya.

(3) Belanja Tak Terduga.

3) Pembiayaan

a) Pembiayaan (basis kas) adalah setiap penerimaan yang perlu

dibayar kembali dan/atau pengeluaran yang akan diterima

kembali, baik pada tahun anggaran bersangkutan maupun

tahun-tahun anggaran berikutnya, yang dalam penganggaran

pemerintah terutama dimaksudkan untuk menutup defisit atau

memanfaatkan surplus anggaran.

b) Unsur Pembiayaan Daerah terdiri dari:

(1) Penerimaan Pembiayaan:

(a) Penggunaan SiLPA,

(b) Pencairan Dana Cadangan,

(c) Hasil Penjualan Kekayaan Daerah yang Dipisahkan,

(d) Penerimaan Pinjaman,

commit to user (2) Pengeluaran Pembiayaan:

(a) Pembentukan Dana Cadangan,

(b) Penyertaan Modal Pemerintah Daerah,

(c) Pembayaran Pokok Pinjaman,

(d) Pemberian Pinjaman.

b. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan

pada tanggal tertentu, dengan menyajikan informasi mengenai aset,

kewajiban, dan ekuitas dana (PP RI No. 24 Tahun 2005). Pengertian

dari masing-masing unsur Neraca sebagai berikut:

1) Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau

dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu

dan dari mana manfaat ekonomi dan/atau sosial di masa depan

diharapkan dapat diperoleh, baik oleh pemerintah maupun

masyarakat, serta dapat diukur dalam satuan uang, termasuk

sumber daya non-keuangan yang diperlukan untuk penyediaan

jasa bagi masyarakat umum dan sumber daya yang dipelihara

karena alasan sejarah dan budaya.

Manfaat ekonomi masa depan yang terwujud dalam aset

adalah potensi aset tersebut untuk memberikan sumbangan, baik

commit to user

pemerintah, berupa aliran pendapatan atau penghematan belanja

bagi pemerintah.

2) Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa

lalu yang penyelesaiannya mengakibatkan aliran keluar sumber

daya ekonomi pemerintah.

Karakterisitik esensial kewajiban adalah bahwa pemerintah

mempunyai kewajiban masa kini yang dalam penyelesaiannya

mengakibatkan pengorbanan sumber daya ekonomi di masa yang

akan datang.

Kewajiban umumnya timbul karena konsekuensi

pelaksanaan tugas atau tanggungjawab untuk bertindak di masa

lalu. Dalam konteks pemerintahan, kewajiban muncul antara lain

karena penggunaan sumber pembiayaan pinjaman dari

masyarakat, lembaga keuangan, entitas pemerintah lain, atau

lembaga internasional. Kewajiban pemerintah juga terjadi karena

perikatan dengan pegawai yang bekerja pada pemerintah atau

dengan pemberi jasa lainnya.

Setiap kewajiban dapat dipaksakan menurut hukum sebagai

konsekuensi dari kontrak yang mengikat atau peraturan

perundang-undangan. Kewajiban dikelompokkan ke dalam

kewajiban jangka pendek dan kewajiban jangka panjang.

commit to user

diselesaikan dalam waktu kurang dari dua belas bulan setelah

tanggal pelaporan. Kewajiban jangka panjang adalah kelompok

kewajiban yang penyelesaiannya dilakukan setelah 12 (dua belas)

bulan sejak tanggal pelaporan.

3) Ekuitas Dana

Ekuitas Dana adalah kekayaan bersih pemerintah yang

merupakan selisih antara aset dan kewajiban pemerintah. Ekuitas

Dana dapat dikelompokkan sebagai berikut:

a) Ekuitas Dana Lancar adalah selisih antara aset lancar dengan

kewajiban jangka pendek,

b) Ekuitas Dana Investasi mencerminkan kekayaan pemerintah

yang tertanam dalam aset non-lancar selain dana cadangan,

dikurangi dengan kewajiban jangka panjang,

c) Ekuitas Dana Cadangan mencerminkan kekayaan pemerintah

yang dicadangkan untuk tujuan yang telah ditentukan

sebelumnya sesuai peraturan perundang-undangan.

c. Laporan Arus Kas

Laporan Arus Kas menyajikan informasi kas sehubungan dengan

aktivitas operasional, investasi aset non-keuangan, pembiayaan, dan

transaksi non-anggaran yang menggambarkan saldo awal,

penerimaan, pengeluaran, dan saldo akhir kas pemerintah daerah

commit to user

Unsur yang dicakup dalam Laporan Arus Kas terdiri dari

penerimaan dan pengeluaran kas, yang masing-masing didefinisikan

sebagai berikut:

1) Penerimaan kas adalah semua aliran kas yang masuk ke

Bendahara Umum Daerah,

2) Pengeluaran kas adalah semua aliran kas yang keluar dari

Bendahara Umum Daerah.

d. Catatan Atas Laporan Keuangan

Catatan atas Laporan Keuangan meliputi penjelasan naratif atau

rincian dari angka yang tertera dalam Laporan Realisasi Anggaran,

Neraca, dan Laporan Arus Kas. Catatan atas Laporan Keuangan juga

mencakup informasi tentang kebijakan akuntansi yang dipergunakan

oleh entitas pelaporan dan informasi lain yang diharuskan dan

dianjurkan untuk diungkapkan di dalam Standar Akuntansi

Pemerintahan serta ungkapan yang diperlukan untuk menghasilkan

penyajian laporan keuangan secara wajar.

Catatan atas Laporan Keuangan mengungkapkan hal-hal

sebagai berikut:

1) Menyajikan informasi tentang kebijakan fiskal/keuangan,

ekonomi makro, pencapaian target Undang-undang

APBN/Perda APBD,

2) Menyajikan ikhtisar pencapaian kinerja keuangan selama tahun

commit to user

3) Menyajikan informasi tentang dasar penyusunan laporan

keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk

diterapkan atas transaksi-transaksi dan kejadian-kejadian

penting lainnya,

4) Mengungkapkan informasi yang diharuskan oleh Standar

Akuntansi Pemerintahan yang belum disajikan pada lembar

muka (on the face) laporan keuangan,

5) Mengungkapkan informasi untuk pos-pos aset dan kewajiban

yang timbul sehubungan dengan penerapan basis akrual atas

pendapatan dan belanja dan rekonsiliasinya dengan penerapan

basis kas, dan

6) Menyediakan informasi tambahan yang diperlukan untuk

penyajian yang wajar, yang tidak disajikan pada lembar muka

(on the face) laporan keuangan.

Peraturan Pemerintah Nomor 8 Tahun 2006 Lampiran I-D

menjelaskan bahwa sistematika Catatan atas Laporan Keuangan

terdiri dari Kebijakan fiskal/keuangan, ekonomi makro, pencapaian

target Undang-Undang APBN/Perda APBD, ikhtisar pencapaian

kinerja keuangan, kebijakan akuntansi, dan penjelasan atas perkiraan

Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas.

Laporan keuangan merupakan salah satu sarana untuk

mewujudkan good governance (Sadjiarto, 2000). Hal ini dikarenakan

commit to user

good governance dapat terpenuhi (Wiratraman, 2009). Pada

perkembangannya, usaha pemerintah dalam mencapai good

governance masih kurang. Hal ini dapat terlihat dari fenomena yang

terjadipada tahun 2004 dimana terjadi korupsi secara massal dengan

dalih studi banding, proyek penggusuran, dan manipulasi anggaran

(Wiratraman, 2009). Belakangan ini, berkembanglah tuntutan

masyarakat mengenai akuntabilitas yang tidak hanya sekedar dalam

bentuk laporan pertanggungjawaban, namun masyarakat

menginginkan adanya pengukuran kinerja keuangan pemerintah

(Sadjiarto, 2000).

3. Kinerja Keuangan Pemerintah Daerah

Kinerja sering didefinisikan sebagai prestasi yang dicapai oleh

organisasi dalam periode tertentu, yang merupakan pencapaian atas apa

yang direncanakan, baik oleh pribadi maupun organisasi (Hamzah,

2008). Kinerja diartikan sebagai aktivitas terukur dari suatu entitas

selama periode tertentu sebagai bagian dari ukuran keberhasilan

pekerjaan (Anzar, 2008). Pengukuran kinerja (performance

measurement) adalah proses pengawasan secara terus menerus dan

pelaporan capaian kegiatan, khususnya kemajuan atas tujuan yang

direncanakan (Westin, 1998).

Penilaian kinerja terhadap lembaga atau organisasi tidak hanya

commit to user

melainkan juga perlu dilakukan pada lembaga atau organisasi non profit.

Hal ini dilakukan agar dapat mengetahui sejauh mana pemerintah

menjalankan tugasnya dalam roda pemerintahan dan melaksanakan

pembangunan dan pelayanan kepada masyarakat dengan menyampaikan

laporan pertanggungjawaban keuangan.

Tuntutan yang tinggi terhadap kinerja dan akuntabilitas kinerja

pemerintah daerah ini berujung pada kebutuhan pengukuran kinerja

pemerintah daerah. Pengukuran kinerja pemerintah daerah mempunyai

banyak tujuan, tujuan tersebut paling tidak untuk meningkatkan kinerja

dan meningkatkan akuntabilitas pemerintah daerah. Untuk itu

pemerintah daerah dituntut untuk mampu membangun ukuran kinerja

yang baik. Ukuran yang disusun tidak dapat hanya dengan menggunakan

satu ukuran, oleh karena itu perlu ukuran yang berbeda untuk tujuan

yang berbeda. Hal inilah yang kadang membuat konflik. Ukuran kinerja

mempengaruhi ketergantungan antar unit kerja yang ada dalam satu unit

kerja (Mardiasmo, 2002).

Pengukuran kinerja pemerintah daerah dapat digunakan untuk

memperoleh informasi yang dapat meningkatkan kualitas pengambilan

keputusan sehingga akan meningkatkan pelayanan yang diberikan

kepada masyarakat. Alat yang dapat digunakan oleh pemerintah untuk

menganalisa kinerja pemerintah daerah dalam mengelola keuangan

daerahnya adalah melakukan analisa rasio keuangan terhadap APBD

commit to user

dilakukan dengan membandingkan hasil yang dicapai dari satu periode

dibandingkan dengan periode sebelumnya sehingga dapat diketahui

bagaimana kecenderungan yang terjadi.

Analisis rasio keuangan sebagai salah satu alat analisis telah

banyak digunakan untuk menilai kinerja lembaga atau organisasi yang

bersifat profit oriented, namun masih jarang dilakukan pada lembaga

atau organisasi non-profit oriented khususnya pemerintah daerah. Hal ini

terjadi karena penyajian laporan keuangan pemerintah daerah

mempunyai keterbatasan serta sifat dan cakupan yang berbeda.

Penyusunan APBD selama ini berdasarkan asas keseimbangan atau

incrimental budget dimana masing-masing kelompok pendapatan dan

belanja besarnya dihitung dengan meningkat sejumlah prosentase

tertentu (berdasarkan tingkat inflasi) sehingga menyebabkan adanya

rasio keuangan dalam APBD (Halim, 2002).

Berdasarkan penelitian dari Widodo (2001) dalam Halim (2002),

ada beberapa rasio yang dapat dikembangkan berdasarkan data keuangan

yang bersumber dari APBD antara lain rasio kemandirian (otonomi

fiskal), rasio efektifitas PAD, rasio efisiensi, dan rasio keserasian

(aktivitas).

a. Rasio Kemandirian

Kemandirian keuangan daerah (otonomi fiskal) menunjukkan

kemampuan pemerintah daerah dalam membiayai sendiri kegiatan

commit to user

telah membayar pajak dan retribusi sebagai sumber pendapatan yang

diperlukan daerah. Kemandirian keuangan daerah ini dapat diukur

dengan membandingkan jumlah Pendapatan Asli Daerah terhadap

jumlah Dana Alokasi Umum ditambah jumlah pinjaman (selain

utang PFK (Pada Fihak Ketiga) dan utang pajak PPn/PPh).

Rasio kemandirian menggambarkan ketergantungan daerah

terhadap sumber dana dari luar. Semakin tinggi rasio kemandirian

mengandung arti bahwa tingkat ketergantungan daerah terhadap

pihak luar (terutama pemerintah pusat dan propinsi) semakin rendah

dan demikian pula sebaliknya. Rasio kemandirian juga

menggambarkan tingkat partisipasi masyarakat dalam pembangunan

daerah.

b. Rasio Efektivitas Pendapatan Asli Daerah

Rasio efektifitas menggambarkan kemampuan pemerintah daerah

dalam merealisasikan pendapatan asli daerah yang direncanakan

dibandingkan dengan target yang ditetapkan berdasarkan potensi riil

daerah.

Kemampuan daerah dalam menjalankan tugasnya dikatakan

efektif apabila rasio yang dicapai sebesar 1 (satu) atau 100%. Namun

demikian semakin tinggi rasio efektivitas, menggambarkan

kemampuan daerah yang semakin baik. Guna memperoleh ukuran

yang lebih baik, rasio efektivitas tersebut perlu dibandingkan dengan

commit to user

c. Rasio Efisiensi

Kinerja merupakan gambaran pencapaian pelaksanaan suatu

kegiatan dalam mencapai tujuan, visi dan misi suatu organisasi

(Bastian, 2006). Pengukuran kinerja pemerintah daerah dapat diukur

dengan menilai efisiensi atas pelayanan yang diberikan kepada

masyarakat. Penilaian efisiensi sangat penting dilakukan karena akan

berdampak pada standar hidup masyarakat.

Semakin kecil rasio efisiensi maka kinerja pemerintah daerah

semakin baik. Untuk itu pemerintah daerah perlu menghitung secara

cermat berapa besarnya biaya yang dikeluarkan untuk merealisasikan

seluruh pendapatan yang diterimanya sehingga dapat diketahui

apakah kegiatan pemungutan pendapatannya tersebut efisien atau

tidak.

d. Rasio Keserasian (aktivitas)

Rasio ini menggambarkan bagaimana pemerintah daerah

memprioritaskan alokasi dananya pada belanja operasional dan

belanja modal secara optimal. Semakin tinggi persentase dana yang

dialokasikan untuk belanja operasional berarti belanja modal yang

digunakan untuk menyediakan sarana dan prasarana ekonomi

masyarakat cenderung semakin kecil. Secara sederhana, rasio

keserasian itu dibagi menjadi dua, yaitu:

1) Rasio Keserasian Belanja Operasional,

commit to user

Belum ada standar yang pasti mengenai besarnya rasio belanja

operasional maupun modal terhadap APBD yang ideal, karena sangat

dipengaruhi oleh dinamisasi kegiatan pembangunan dan besarnya

kebutuhan investasi yang diperlukan untuk mencapai pertumbuhan

yang ditargetkan.

4. Pertumbuhan Ekonomi Daerah

Secara umum pertumbuhan ekonomi dapat diartikan perkembangan

kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang

diproduksi dalam masyarakat bertambah dan kemakmuran masyarakat

meningkat. Pertumbuhan ekonomi merupakan kenaikan PDRB tanpa

memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat

pertumbuhan penduduk, atau perubahan dalam struktur ekonomi berlaku

atau tidak. Pertumbuhan ekonomi merupakan tingkat kegiatan ekonomi

yang berlaku dari tahun ke tahun (Sukirno, 2002). Pertumbuhan ekonomi

dapat meliputi penggunaan lebih banyak input dan lebih efisien, yaitu

setiap penambahan satu satuan input dapat menghasilkan output yang

lebih banyak (Irawan dan Suparmoko, 2002).

Menurut pandangan para ekonom klasik maupun ekonom

neoklasik, pada dasarnya ada empat faktor yang mempengaruhi

pertumbuhan ekonomi, yaitu jumlah penduduk, jumlah stok barang

modal, luas tanah dan kekayaan alam, dan tingkat teknologi yang

commit to user

Menurut Suparmoko (1994), faktor produksi yang mendorong

pertumbuhan ekonomi, yaitu: a) tenaga kerja, b) kapital, dapat terbentuk

melalui berbagai sumber di antaranya tabungan masyarakat, pajak,

pinjaman pemerintah dan inflasi, c) sumber daya alam dan lingkungan,

d) teknologi, dan e) faktor sosial, di antaranya adalah keamanan politik,

adat-isitiadat, agama, dan sistem pemerintahan.

Pertumbuhan ekonomi diukur menggunakan pertumbuhan Produk

Domestik Bruto (PDB) untuk negara dan Produk Domestik Regional

Bruto (PDRB) untuk provinsi dan kabupaten atau kota. Pertumbuhan

ekonomi menunjukkan pertumbuhan produksi barang dan jasa di suatu

wilayah perekonomian dan dalam selang waktu tertentu. Produksi

tersebut diukur dalam nilai tambah (value added) yang diciptakan oleh

sektor-sektor ekonomi di wilayah bersangkutan yang dikenal sebagai

PDB untuk negara dan PDRB untuk provinsi dan kabupaten atau kota

(BPS, 2008).

PDB atau PDRB merupakan jumlah barang dan jasa akhir yang

dihasilkan oleh suatu perekonomian di suatu wilayah dalam satu tahun

yang dinyatakan dalam harga pasar (Suparmoko, 1994). PDRB

merupakan produksi barang-barang dan jasa-jasa yang diproduksi oleh

penduduk dalam suatu daerah tertentu dalam satu wilayah negara dan

dalam jangka waktu satu tahun (Lincolin, 1999).

PDRB berdasarkan pengertian BPS (2008) merupakan jumlah nilai

commit to user

usaha, atau merupakan jumlah nilai barang dan jasa akhir (neto) yang

dihasilkan oleh seluruh unit ekonomi. PDRB ini dapat didasarkan pada

harga berlaku dan berdasarkan harga konstan. PDRB berdasarkan harga

berlaku dapat digunakan untuk melihat pergeseran dan struktur ekonomi,

karena menggambarkan nilai tambah barang dan jasa yang dihitung

berdasarkan harga berlaku pada setiap tahun. PDRB berdasarkan harga

konstan digunakan untuk dapat mengetahui pertumbuhan ekonomi

secara riil dari tahun ke tahun karena menggambarkan nilai tambah

barang dan jasa yang dihitung menggunakan harga yang berlaku pada

satu tahun tertentu sebagai dasar, tahun dasar yang digunakan saat ini

adalah tahun 2000.

Cara menghitung PDRB ada tiga pendekatan yang dapat digunakan

(Sukirno, 2002), yakni sebagai berikut:

a. Pendekatan produksi

PDRB adalah jumlah NTB (Nilai Tambah Bruto) atas barang dan

jasa yang dihasilkan oleh berbagai unit produksi di wilayah suatu

daerah dalam jangka waktu tertentu (biasanya satu tahun). Unit-unit

produksi tersebut dikelompokkan menjadi sembilan lapangan usaha,

diantaranya adalah: sektor pertanian, sektor pertambangan, sektor

industri pengolahan, sektor listrik, gas dan air bersih, sektor

konstruksi, sektor perdagangan, hotel, dan restoran, sektor

pengangkutan dan komunikasi, sektor keuangan dan jasa

commit to user

b. Pendekatan pendapatan

PDRB adalah jumlah balas jasa yang diterima oleh faktor-faktor

produksi yang ikut serta dalam proses produksi di suatu daerah

dalam jangka waktu tertentu (biasanya satu tahun), yang terdiri dari

pendapatan sewa (Rent), gaji dan upah (Wage), pendapatan bunga

(Interest), dan keuntungan/laba (Profit).

c. Pendekatan pengeluaran

PDRB adalah semua komponen permintaan akhir yang terdiri dari:

pengeluaran konsumsi rumah tangga (Consumption), pembentukan

modal tetap domestik bruto (Investment), konsumsi pemerintah

(Government), perubahan stok, dan ekspor neto (Expor minus

Impor).

Secara konsep tiga pendekatan tersebut akan menghasilkan angka

yang sama. Jadi, jumlah pengeluaran akan sama dengan jumlah barang

dan jasa akhir yang dihasilkan harus sama pula dengan jumlah

pendapatan untuk faktor-faktor produksi.

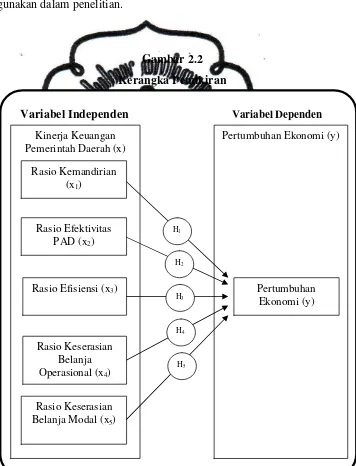

B. Kerangka Pemikiran

Jenis penelitian ini adalah penelitian hipotesis karena bertujuan untuk

commit to user

fenomena dalam pengaruh antar variabel. Penelitian ini bertujuan untuk

menguji pengaruh kinerja keuangan pemerintah daerah terhadap

pertumbuhan ekonomi daerah. Berikut ini merupakan kerangka pemikiran

yang menggambarkan model penelitian dan hubungan antar variabel yang

commit to user

C. Penelitian Terdahulu dan Pengembangan Hipotesis

1. Pengaruh Rasio Kemandirian sebagai Alat Ukur Kinerja Keuangan

terhadap Pertumbuhan Ekonomi

Kemandirian keuangan daerah (otonomi fiskal) menunjukkan

kemampuan pemerintah daerah dalam membiayai sendiri kegiatan

pemerintahan, pembangunan dan pelayanan kepada masyarakat yang

telah membayar pajak dan retribusi sebagai sumber pendapatan yang

diperlukan daerah.

Rasio kemandirian menggambarkan ketergantungan daerah

terhadap sumber dana dari luar. Semakin tinggi rasio kemandirian

mengandung arti bahwa tingkat ketergantungan daerah terhadap pihak

luar (terutama pemerintah pusat dan propinsi) semakin rendah dan

demikian pula sebaliknya. Rasio kemandirian juga menggambarkan

tingkat partisipasi masyarakat dalam pembangunan daerah. Semakin

tinggi rasio kemandirian daerah maka pembangunan daerah akan

semakin maju, sehingga pertumbuhan ekonomi pun dapat meningkat

(Halim, 2002).

Dari uraian di atas, maka hipotesis pertama pada penelitian ini

adalah:

H1 : rasio kemandirian daerah berpengaruh terhadap pertumbuhan

commit to user

2. Pengaruh Rasio Efektivitas PAD sebagai Alat Ukur Kinerja

Keuangan terhadap Pertumbuhan Ekonomi

Rasio efektifitas menggambarkan kemampuan pemerintah daerah

dalam merealisasikan pendapatan asli daerah yang direncanakan

dibandingkan dengan target yang ditetapkan berdasarkan potensi riil

daerah (Widodo, 2001 dalam Halim, 2002).

Kemampuan daerah dalam menjalankan tugasnya dikatakan efektif

apabila rasio yang dicapai sebesar 1 (satu) atau 100%. Namun demikian

semakin tinggi rasio efektivitas, menggambarkan kemampuan daerah

yang semakin baik. Semakin tinggi kemampuan pemerintah daerah

merealisasikan PAD yang dianggarkan, maka semakin meningkat pula

pertumbuhan ekonomi di daerah tersebut.

. Dari uraian di atas, maka hipotesis kedua pada penelitian ini

adalah:

H2 : rasio efektivitas PAD berpengaruh terhadap pertumbuhan

ekonomi.

3. Pengaruh Rasio Efisiensi Anggaran sebagai Alat Ukur Kinerja

Keuangan terhadap Pertumbuhan Ekonomi

Kinerja merupakan gambaran pencapaian pelaksanaan suatu

kegiatan dalam mencapai tujuan, visi dan misi suatu organisasi (Bastian,

2006). Pengukuran kinerja pemerintah daerah dapat diukur dengan

commit to user

Penilaian efisiensi sangat penting dilakukan karena akan berdampak

pada standar hidup masyarakat.

Semakin kecil rasio efisiensi maka kinerja pemerintah daerah

semakin baik. Untuk itu pemerintah daerah perlu menghitung secara

cermat berapa besarnya biaya yang dikeluarkan untuk merealisasikan

seluruh pendapatan yang diterimanya sehingga dapat diketahui apakah

kegiatan pemungutan pendapatannya tersebut efisien atau tidak.

Sehingga dapat dikatakan jika semakin kecil rasio efisensi, berarti

menandakan bahwa pemerintah semakin cermat dalam mengeluarkan

biaya untuk merealisasikan seluruh pendapatan. Semakin tinggi

pendapatan yang berhasil direalisasikan tentunya semakin dapat

memenuhi kebutuhan belanja pembangunan untuk meningkatkan

pertumbuhan ekonomi daerah.

Dari uraian di atas, maka hipotesis ketiga pada penelitian ini

adalah:

H3 : rasio efisiensi anggaran berpengaruh terhadap pertumbuhan

ekonomi.

4. Pengaruh Rasio Keserasian Belanja Operasional sebagai Alat Ukur

Kinerja Keuangan terhadap Pertumbuhan Ekonomi

Rasio ini menggambarkan bagaimana pemerintah daerah

memprioritaskan alokasi dananya pada belanja operasional dan belanja

commit to user

untuk belanja operasional berarti belanja modal yang digunakan untuk

menyediakan sarana dan prasarana ekonomi masyarakat cenderung

semakin kecil. Sehingga rasio belanja operasional yang semakin tinggi

akan berbanding terbalik dengan pertumbuhan ekonomi daerah.

Dari uraian di atas, maka hipotesis keempat pada penelitian ini

adalah:

H4 : rasio keserasian belanja operasional berpengaruh terhadap

pertumbuhan ekonomi.

5. Pengaruh Rasio Keserasian Belanja Modal sebagai Alat Ukur

Kinerja Keuangan terhadap Pertumbuhan Ekonomi

Belanja modal dipergunakan untuk membiayai penambahan

infrastruktur dan perbaikan infrastruktur yang ada atau sarana dan

prasarana yang memadai. Pembangunan sarana dan prasarana oleh

pemerintah daerah berpengaruh positif pada pertumbuhan ekonomi

(Kuncoro, 2004). Penelitian yang dilakukan oleh Septiana (2007)

melihat sampai sejauh mana kebijakan pemerintah daerah dalam

mengalokasikan DAU yang diterima untuk kepentingan belanja modal

dan bagaimana dampak alokasi belanja ini terhadap peningkatan kualitas

pembangunan manusia.

Berkaitan dengan hal itu, strategi alokasi belanja daerah

memainkan peranan yang tidak kalah penting guna meningkatkan

commit to user

terhadap penerimaan daerah, alokasi belanja modal hendaknya lebih

ditingkatkan. Belanja Modal yang dilakukan oleh pemerintah daerah

diantaranya pembangunan dan perbaikan sektor pendidikan, kesehatan,

transportasi, sehingga masyarakat juga menikmati manfaat dari

pembangunan daerah.

Dari uraian di atas, maka hipotesis kelima pada penelitian ini

adalah:

H5 : rasio keserasian belanja modal berpengaruh terhadap

commit to user

BAB III

METODE PENELITIAN

A. Desain Penelitian

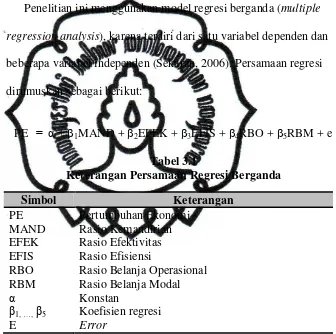

Jenis penelitian ini adalah penelitian pengujian hipotesis (hypothesis

testing) yang bertujuan untuk menguji hipotesis yang diajukan oleh peneliti

mengenai pengaruh kinerja keuangan pemerintah daerah yang diukur

dengan rasio kemandirian, rasio efektivitas PAD, rasio efisiensi anggaran,

rasio keserasian belanja operasional, dan rasio keserasian belanja modal

terhadap pertumbuhan ekonomi daerah. Menurut Sekaran (2006), pengujian

hipotesis harus dapat menjelaskan sifat dari hubungan tertentu, memahami

perbedaan antar kelompok atau independensi dua variable atau lebih.

B. Populasi, Sampel, dan Teknik Sampling

Populasi adalah total kumpulan elemen atau unsur yang kita harapkan

untuk membuat kesimpulan (Cooper, 2009). Populasi adalah keseluruhan

orang, kejadian, atau hal minat yang ingin peneliti investigasi (Sekaran,

2000). Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipalajari lalu ditarik kesimpulan. Populasi dalam penelitian

ini adalah Pemerintah Daerah kabupaten/kota di Indonesia pada tahun 2006–

commit to user

Sampel adalah bagian populasi yang akan dipalajari secara detail

(Sekaran, 2006). Teknik pengambilan sampel dilakukan secara

judgement-sampling, yang berarti sampel diambil berdasarkan kriteria yang telah

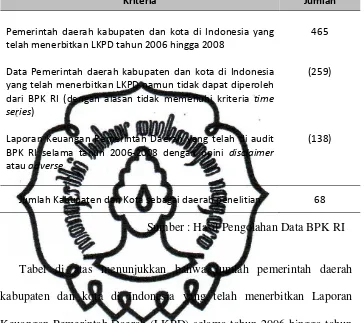

ditetapkan (Jogiyanto, 2005). Kriteria tersebut antara lain sebagai berikut.

1. Sampel adalah laporan keuangan pemerintah daerah yang telah diaudit

oleh BPK (Badan Pemeriksa Keuangan) dengan pendapat wajar

dengan pengecualian atau wajar tanpa pengecualian,

2. Pada sampel tersebut, tersedia data-data non keuangan seperti PDRB

(Pendapatan Domestik Regional Bruto), dan Pertumbuhan Ekonomi

daerah.

Kriteria di atas digunakan karena tidak semua pemerintah daerah

menyediakan informasi yang dibutuhkan.

C. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder.

Menurut Sekaran (2006), data sekunder adalah data yang diperoleh secara

tidak langsung dari individu-individu, kelompok-kelompok tertentu, dan

juga responden yang telah ditentukan secara spesifik yang memiliki data

secara spesifik. Penelitian ini mengumpulkan data sekunder dari responden,

website, dan pihak-pihak terkait seperti BPK RI dan BPS. Alasan

penggunaan data sekunder dengan pertimbangan bahwa data ini mempunyai

validitas data yang dijamin oleh pihak lain sehingga handal untuk digunakan