PENGARUH BIAYA MODAL DAN RISIKO KEUANGAN TERHADAP PROFITABILITAS PADA PERUSAHAAN TELEKOMUNIKASI

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE TAHUN 2007-2013

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Oleh:

CHRISTINA WINDI TAMBUNAN NIM. 7113210008

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

KATA PENGANTAR

Segala puji syukur kehadirat Tuhan Yang Maha Esa yang telah memberikan

rahmat dan kesehatan hingga saat ini. Dalam kesempatan ini saya mengucapkan puji

dan syukur kepada Tuhan Yang Maha Esa atas semua anugerah yang telah diberikan

kepada saya selama ini sehingga dapat melalui segala proses studi dengan lancar

hingga penyusunan skripsi dengan judul “Pengaruh Biaya Modal dan Risiko

Keuangan Terhadap Profitabilitas Pada Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia (BEI) Periode Tahun 2007-2013” ini dapat

terselesaikan. Skripsi ini merupakan salah satu syarat untuk menyelesaikan Program

Sarjana (S1) Fakultas Ekonomi Universitas Negeri Medan.

Saya menyadari bahwa dalam penulisan skripsi ini saya mendapat banyak

bantuan dari berbagai pihak. Terkhusus untuk orang tua saya Sarma P Tambunan dan

Ernita Hutabarat, saya mengucapkan terima kasih atas segala kasih sayang, doa,

semangat, dan dukungan material yang diberikan sepanjang hidup saya. Dalam

kesempatan ini dengan segala kerendahan hati, saya juga ingin menyampaikan

ucapan terima kasih atas segala bantuan, bimbingan dan dukungan yang telah

diberikan sehingga skripsi ini dapat terselesaikan dengan baik. Ucapan terima kasih

ini, saya sampaikan kepada:

1. Bapak Prof. Dr. Ibnu Hajar Damanik, M.Si, selaku Rektor Universitas Negeri

2. Bapak Drs. Kustoro Budiarta, ME, selaku Dekan Fakultas Ekonomi Universitas

Negeri Medan dan sebagai dosen penguji saya.

3. Bapak Drs. Thamrin, M.Si, selaku Wakil Dekan I Fakultas Ekonomi Universitas

Negeri Medan.

4. Ibu T.Teviana, SE, M.Si, selaku Ketua Jurusan Manajemen Fakultas Ekonomi

Universitas Negeri Medan dan sebagai dosen pembimbing akademik saya yang

memberikan arahan selama proses kuliah.

5. Ibu Diana Hasyim, SE, MM, selaku Dosen Pembimbing Skripsi saya yang

berperan penting dalam penyusunan skripsi ini. Terima kasih telah meluangkan

waktu, memberikan perhatian, motivasi, dan segala bimbingan serta arahannya

selama penulisan skripsi ini.

6. Bapak Chandra Situmeang, SE, M.S.M dan Ibu Dita Amanah, M.BA selaku dosen

penguji saya yang memberikan banyak masukan demi kesempurnaan skripsi ini.

7. Bapak/Ibu dosen yang telah memberikan bekal ilmu pengetahuan selama penulis

menuntut ilmu di Fakultas Ekonomi Universitas Negeri Medan serta seluruh staf

Tata Usaha, staf Perpustakaan Fakultas Ekonomi Universitas Negeri Medan dan

staf Digital Library. Terima kasih atas kesabaran dan kemudahan yang telah

diberikan kepada saya selama saya menempuh studi S1 di FE UNIMED.

8. Adek-adek saya Erix, Firman, Alwin dan Devi yang senantiasa mendoakan dan

mendukung saya.

9. Kakak sepupu Arjoike dan Sari, adek sepupu Vera serta Abang dan Eda Hanna

waktunya untuk saya dalam berbagi suka dan duka selama saya di Medan hingga

penyusunan skripsi ini.

10. Sahabat-sahabat terbaik saya selama masa studi, Nursakinah Pasaribu, Jenita

Sirait, Veronica Purba, Santi Wulandari, Mudrika, Nina Gultom dan masih

banyak lagi yang tidak bisa saya sebutkan satu per satu. Terima kasih atas segala

bantuan, dukungan, doa, dan perhatian kalian semua dalam proses studi hingga

sampai penulis dapat menyelesaikan pendidikan S1 di FE UNIMED.

11. Untuk Santi Wulandari dan teman yang lainnya, semangat buat skripsinya,

semoga kalian cepat lulus. Amiiiinn…. fighting buat kalian…..

13. Teman-teman Jurusan Konsentrasi Manajemen Keuangan, Kelas B Manajemen

2011 dan Kelas A Manajemen 2011. Terima kasih untuk semua dukungan dan

bantuan kalian selama kuliah.

14. Segala pihak yang tidak dapat saya sebutkan satu per satu, terima kasih banyak.

Semoga Tuhan membalas kebaikan semua pihak yang telah memberikan doa,

dukungan, inspirasi, bantuan, pengarahan dan bimbingan kepada penulis.

Akhir kata, penulis berharap semoga skripsi ini dapat memberikan manfaat

serta menambah wawasan bagi pembaca dan pihak lain yang berkepentingan.

Medan, Maret 2015 Penulis

ABSTRAK

Christina Windi Tambunan. NIM 7113210008. Pengaruh Biaya Modal dan Risiko Keuangan Terhadap Profitabilitas Pada Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia (BEI) Periode Tahun 2007-2013

Profitabilitas menggambarkan pemegang saham perusahaan semakin sejahtera dan makmur. Profitabilitas perusahaan dapat ditingkatkan jika perusahaan mengambil keputusan pembiayaan yang optimal . Pendanaan yang optimal dapat meminimalkan risiko keuangan dan biaya modal juga dapat berdampak pada profitabilitas perusahaan .

Penelitian ini bertujuan untuk menguji pengaruh biaya modal dan risiko keuangan terhadap profitabilitas (studi empiris pada perusahaan telekomunikasi yang terdaftar di BEI). Populasi dalam penelitian ini adalah seluruh perusahaan telekomunikasi yang terdaftar di BEI periode tahun 2007 sampai tahun 2013. Sedangkan sampel penelitian ini ditentukan dengan metode purposive sampling sehingga diperoleh tiga (3) perusahaan sampel. Jenis data yang digunakan adalah data sekunder yang diperoleh dari www.idx.co.id dan yahoo.finance.com. Metode analisis yang digunakan adalah analisis jalur.

Berdasarkan hasil analisis jalur dengan tingkat signifikansi 5%, maka hasil penelitian ini menyimpulkan: (1) Risiko keuangan (DFL) berpengaruh langsung signifikan negatif terhadap biaya modal (WACC) pada perusahaan telekomunikasi yang terdaftar di BEI dengan koefisien jalur bernilai negatif yaitu -0,715 dan nilai signifikansi 0,000 < 0,05. (2) Biaya modal (WACC) berpengaruh langsung signifikan dan positif terhadap profitabilitas (ROE) pada perusahaan telekomunikasi yang terdaftar di BEI dengan koefisien jalur bernilai 0,776 dan nilai signifikansi 0,000 < 0,05. (3) Risiko keuangan (DFL) tidak berpengaruh signifikan positif terhadap profitabilitas perusahaan telekomunikasi yang terdaftar di BEI dengan koefisien jalur bernilai positif 0,241 dan nilai signifikansi 0,054 > 0,05.

ABSTRACT

Christina Windi Tambunan. NIM 7113210008. The Effect of Cost of Capital and Financial Risk to Profitability on Telecommunication Companies Listed on The Stock Exchange in 2007 until 2013.

Profitability describe the company's shareholders increasingly prosperous and affluent . The company's profitability can be improved if companies take optimal financing decisions . Optimal funding can minimize the financial risks and the cost of capital may also impact on the profitability of the company .

This study aimed to examine the effect of cost of capital and financial risk on profitability (case studies on telecommunication companies listed on the Stock Exchange). The population in this study are all telecommunication companies listed on the Stock Exchange in 2007 until 2013. While the sample is determined by purposive sampling method in order to obtain 3 sample firms. The type of data used is secondary data obtained from www.idx.co.id and yahoo.finance.com. The analytical method used is path analysis.

Based on the results of path analysis with a significance level of 5%, then the results of this study concluded: (1) The financial risk (DFL) of a significant negative direct effect on the cost of capital (WACC) of telecommunication companies listed on the Stock Exchange with the path coefficient is negative at -0.715 and a significance value 0.000 < 0.05. (2) Cost of capital (WACC) of a significant positive effect on the profitability (ROE) of telecommunication companies listed on the Stock Exchange with path coefficient is positive 0.776 and significance value 0.000 < 0.05. (3) Financial risk not significant effect on the profitability (ROE) of the telecommunication company registered in BEI with worth valued path coefficient -0.222 and a significance value 0.054 > 0.05.

DAFTAR ISI

ABSTRAK ...i

ABSTRACK...ii

KATA PENGANTAR ...iii

DAFTAR ISI ...vi

DAFTAR TABEL...ix

DAFTAR GAMBAR ...x

DAFTAR LAMPIRAN ...xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ...1

1.2 Identifikasi Masalah...7

1.3 Pembatasan Masalah...8

1.4 Perumusan Masalah ...9

1.5 Tujuan Penelitian ...9

1.6 Manfaat Penelitian ...10

BAB II KAJIAN PUSTAKA 2.1 Kerangka Teoritis ...11

2.1.1 Profitabilitas...11

2.1.2 Biaya Modal...16

2.1.3 Risiko Keuangan...24

2.2 Penelitian Relevan ...30

2.3 Kerangka Berfikir ...32

2.4 Hipotesis ...35

BAB III METODOLOGI PENELITIAN 3.1 Lokasi dan Waktu Penelitian ...36

3.2 Jenis dan Sumber Data...36

3.3 Populasi dan Sampel...36

3.3.2 Sampel ...37

3.4 Variabel Penelitian dan Defenisi Operasional ...38

3.4.1 Variabel Endogen ...38

3.4.2 Variabel Eksogen...39

3.5 Teknik Pengumpulan Data ...40

3.6 Teknik Analisis Data ...40

3.6.1 Analisis Statistik Deskriptif ...40

3.6.2 Uji Asumsi Klasik...41

3.6.3 Analisis Jalur ...43

3.6.4 Uji Hipotesis ...45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian ...47

4.1.1 Gambaran Umum Sampel ...47

4.1.2 Analisis Statistik Deskriptif...48

4.1.3 Uji Asumsi Klasik ...54

4.1.4 Pengujian Analisis Jalur ...58

4.1.5 Uji Hipotesis ...62

4.2 Pembahasan Hasil Penelitian ...65

4.2.1 Pengaruh Langsung Degree of Financial Leverage terhadap Weight Average Cost of Capital...66

4.2.2 Pengaruh Langsung Weight Average Cost of Capital terhadap Return on Equity ...68

4.2.3 Pengaruh Langsung Degree of Financial Leverage terhadap Return on Equity...70

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ...73

5.2 Saran ...74

DAFTAR LAMPIRAN

Lampiran 1 Daftar Populasi dan Sampel Penelitian Lampiran 2 Hasil Perhitungan ROE, WACC dan DFL Lampiran 3 Hasil Output SPSS

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Setiap perusahaan baik skala kecil maupun besar senantiasa berhadapan

dengan situasi persaingan. Namun perusahaan dapat bersaing dan berkembang

menjadi besar, salah satu masalah khusus yang menjadi kendala bagi perusahan

faktor pendanaan (modal). Pemenuhan dana (modal) tersebut menurut Riyanto

(2008:209) dapat dikategorikan menjadi 2 (dua) sumber, yaitu sumber dana intern

merupakan sumber dana yang berasal dari perusahaan dan sumber dan ekstern

merupakan sumber dana yang berasal dari luar perusahaan.

Dalam prakteknya, sebagian besar perusahaan menggunakan kedua sumber

modal tersebut. Bauran atau kombinasi sumber modal yang baik akan

menguntungkan perusahaan dan meningkatkan nilai perusahaan. Sebaliknya,

keputusan pendanaan yang tidak cermat (terlalu banyak hutang maupun saham atau

modal sendiri) akan menimbulkan biaya modal yang tinggi yang selanjutnya dapat

berakibat pada rendahnya profitabilitas (Hasa Nurrohim, 2008). Risiko yang akan

dihadapi perusahaan sehubungan dengan penggunaan modal dibedakan menjadi 2

(dua), yaitu risiko bisnis dan risiko keuangan.

Salah satu ukuran utama dalam keberhasilan manajemen dalam mengelola

perusahaan adalah profitabilitas. Kinerja keuangan yang banyak dianalisis oleh

investor juga adalah tingkat profitabilitas perusahaan, karena hal ini berkaitan erat

2

perusahaan tersebut. Menurut Dewi Astuti (2004;36), “Para investor dan kreditur

sangat berkepentingan dalam mengevaluasi kemampuan perusahaan menghasilkan

laba saat ini maupun di masa yang akan datang.” Banyak terdapat rasio keuangan

(rasio profitabilitas) yang dapat menunjukkan tingkat kemampuan perusahaan

menghasilkan laba, di antaranya adalah Return on Equity (ROE), yang mana rasio

tersebut yang digunakan dalam penelitian ini, karena ROE merupakan pengukuran

kemampuan perusahaan dalam menghasilkan keuntungan dengan jumlah total modal

dalam perusahaan, yang lebih berhubungan dengan biaya modal yang akan diteliti.

Kemungkinan risiko pendanaan yang dihadapi perusahaan akan mengganggu

keadaan perusahaan. Risiko bisnis berkaitan dengan ketidakpastian tingkat

pengembalian atas aktiva suatu perusahaan di masa mendatang (Warsono, 2003:204).

Risiko keuangan merupakan risiko yang berkaitan dengan penggunaan utang dalam

membiayai suatu investasi seperti adanya default, prepayment, persyaratan perjanjian

yang tidak terpengaruh oleh perubahan tingkat bunga dan sebagainya (penyebabnya

adalah jumlah utang atau jenis utang) (Agus Prawoto, 2004:97).

Biaya modal (Cost of Capital) menurut Sutrisno (2005:163) adalah semua biaya yang secara riil dikeluarkan oleh perusahaan dalam rangka mendapatkan sumber dana. Biaya modal rata-rata tertimbang (WACC) digunakan dalam menghitung biaya modal

karena perusahaan menggunakan sumber dana (modal) lebih dari 1 (satu) sumber.

Semakin tinggi biaya modalnya akan merugikan perusahaan.

Masalah dalam penelitian ini terdapat pada perusahaan telekomunikasi yang

3

informasi dan komunikasi serta penyedia jasa dan jaringan telekomunikasi di

Indonesia Alasan memilih perusahaan telekomunikasi adalah karena penelitian

terdahulu oleh Pratiwi (2010) yang berjudul : Pengaruh Rasio Leverage terhadap

Biaya Modal (Studi Kasus Pada PT. TELKOM Tbk Periode Tahun 2005-2009).

(sumber: http://alumni.unikom.ac.id). Jumlah hutang PT. TELKOM Tbk Periode

Tahun 2005-2009 selalu diatas jumlah modalnya.

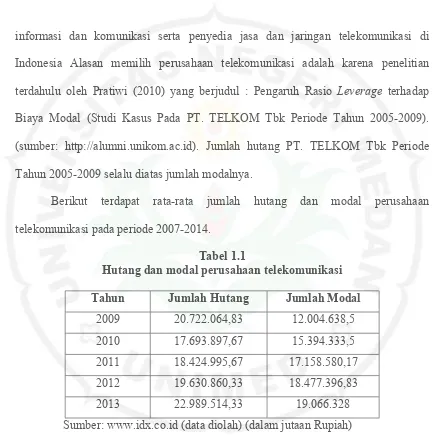

Berikut terdapat rata-rata jumlah hutang dan modal perusahaan

[image:16.612.98.533.85.520.2]telekomunikasi pada periode 2007-2014.

Tabel 1.1

Hutang dan modal perusahaan telekomunikasi

Tahun Jumlah Hutang Jumlah Modal

2009 20.722.064,83 12.004.638,5

2010 17.693.897,67 15.394.333,5

2011 18.424.995,67 17.158.580,17

2012 19.630.860,33 18.477.396,83

2013 22.989.514,33 19.066.328

Sumber: www.idx.co.id (data diolah) (dalam jutaan Rupiah)

Dari tabel ditunjukkan bahwa perusahaan telekomunikasi yaitu perusahaan

Bakrie Telecom Tbk (BTEL), XL Axiata EXCL (EXCL), Smartfren Tbk (FREN),

Infracom Tbk (INVS), Indosat Tbk (ISAT) dan Telekomunikasi Indonesia Tbk

(TLKM) memiliki struktur hutang yang lebih besar dari modal sendiri sepanjang

tahun 2009-2013. Modal perusahaan bahkan ada yang mengalami negatif yaitu

4

(dalam jutaan) dan perusahaan Smartfren Tbk (FREN) pada tahun 2010 yaitu sebesar

Rp 119.482 (dalam jutaan). Penggunaan hutang meningkatkan resiko perusahaan,

tetapi juga dapat meningkatkan keuntungan perusahaan. Hanya dengan struktur

modal yang optimal akan menyeimbangkan resiko dan keuntungan perusahaan itu

sendiri. Sehingga penggunaan hutang yang besar sangat berhubungan pada laba yang

akan dihasilkan, risiko yang akan dihadapi dan biaya modal yang akan ditanggung

oleh perusahaan.

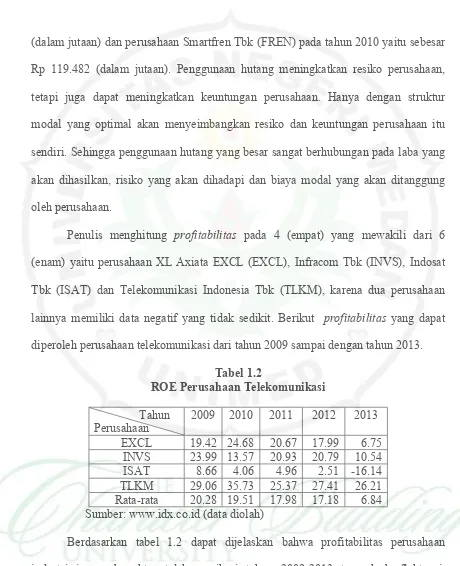

Penulis menghitung profitabilitas pada 4 (empat) yang mewakili dari 6

(enam) yaitu perusahaan XL Axiata EXCL (EXCL), Infracom Tbk (INVS), Indosat

Tbk (ISAT) dan Telekomunikasi Indonesia Tbk (TLKM), karena dua perusahaan

lainnya memiliki data negatif yang tidak sedikit. Berikut profitabilitas yang dapat

[image:17.612.82.542.79.645.2]diperoleh perusahaan telekomunikasi dari tahun 2009 sampai dengan tahun 2013.

Tabel 1.2

ROE Perusahaan Telekomunikasi

Tahun Perusahaan

2009 2010 2011 2012 2013

EXCL 19.42 24.68 20.67 17.99 6.75

INVS 23.99 13.57 20.93 20.79 10.54

ISAT 8.66 4.06 4.96 2.51 -16.14

TLKM 29.06 35.73 25.37 27.41 26.21

Rata-rata 20.28 19.51 17.98 17.18 6.84 Sumber: www.idx.co.id (data diolah)

Berdasarkan tabel 1.2 dapat dijelaskan bahwa profitabilitas perusahaan

industri jasa sub sektor telekomunikasi tahun 2009-2013 tampak berfluktuasi.

5

rata-rata profitabilitas dari keempat perusahaan cenderung menurun dari tahun

2009-2013. Perusahaan Telekomunikasi Indonesia Tbk (TLKM) merupakan perusahaan

yang memiliki tingkat profitabilitas tertinggi diantara perusahaan lainnya dan

Infracom Tbk (INVS) memiliki tingkat profitabilitas terendah, bahkan negatif

16,14% pada tahun 2013. Keadaan ini menggambarkan bahwa profitabilitas yang

dicapai oleh perusahaan telekomunikasi belum optimal.

Cara atau strategi perusahaan dalam mencapai profitabilitas yang optimal

adalah dengan mengoptimalkan penggunaan sumber daya perusahaan secara efisien

dan efektif. Salah satu sumber daya yang dimiliki setiap perusahaan adalah

pendanaan (modal). Sumber daya pendanaan yang dimiliki perusahaan akan

menimbulkan biaya dalam upaya memperolehnya yang disebut biaya modal.

Seyogiannya, biaya modal yang minimum akan memberikan kontribusi langsung

terhadap profitabilitas.

Kondisi biaya modal yang terdapat pada perusahaan telekomunikasi dalam

[image:18.612.67.555.538.675.2]kegiatan operasinya tahun 2009-2013 adalah sebagai berikut.

Tabel 1.3

WACC perusahaan telekomunikasi

Tahun Perusahaan

2009 2010 2011 2012 2013

EXCL 12.07 12.70 12.04 9.45 2.97

INVS 22.57 13.59 18.08 20.44 10.95

ISAT 6.05 4.36 5.26 4.17 -1.99

TLKM 14.45 15.78 13.02 14.86 11.69

6

Berdasarkan tabel 1.3 dapat dijelaskan bahwa biaya modal perusahaan

telekomunikasi mengalami kenaikan dan penurunan sepanjang 5 tahun tersebut.

Biaya modal keempat perusahaan mengalami penurunan yang drastis pada tahun

2013. Biaya modal paling tinggi (22,57) dialami oleh perusahaan Infracom Tbk

(INVS) pada tahun 2009 dan terendah (-1,99) adalah perusahaan Indosat Tbk (ISAT)

pada tahun 2013. Biaya modal yang naik turun pada perusahaan telekomunikasi

menunjukkan usaha untuk meminimalkan biaya modalnya belum tercapai

sepenuhnya.

Disamping memperhatikan biaya modal yang timbul dalam rangka

mendapatkan dana, perusahaan juga harus memperhatikan risiko yang muncul dari

penggunaan sumber dana tersebut. Salah satu risiko yang akan dihadapi perusahaan

tersebut adalah risiko keuangan. Risiko keuangan yang rendah dapat meningkatkan

profitabilitas perusahaan.

Kondisi risiko keuangan yang terdapat pada perusahaan telekomunikasi dalam

kegiatan operasinya tahun 2009-2013 adalah sebagai berikut.

Tabel 1.4

DFL perusahaan telekomunikasi

Tahun Perusahaan

2009 2010 2011 2012 2013

EXCL 2.07 1.23 1.16 1.19 2.25

INVS 1.04 1.02 1.08 1.06 1.12

ISAT 2.29 2.53 2.50 2.16 8.01

TLKM 1.10 1.09 1.08 1.09 1.06

Rata-rata 1.62 1.47 1.46 1.37 3.11

7

Dari tabel 1.3 dijelaskan bahwa risiko keuangan perusahaan telekomunikasi

cenderung semakin menaik tahun 2013. Terdapat DFL yang cukup tinggi (8,01) pada

perusahaan Indosat Tbk (ISAT) dan terendah (1,02) perusahaan Infracom Tbk

(INVS) pada tahun 2010 dari antara perusahaan telekomunikasi lainnya. Semakin

tinggi DFL akan berdampak risiko keuangan yang dihadapi perusahaan. Risiko

keuangan timbul karena adanya beban tetap pembayaran bunga dan akan berdampak

pada besarnya profitabilitas perusahaan.

Dengan bertitik tolak pada latar belakang masalah diatas, maka penulis

tertarik untuk melakukan penelitian yang diberi judul: “Pengaruh Biaya Modal dan

Risiko Keuangan Terhadap Profitabilitas pada Perusahaan Telekomunikasi

yang Terdaftar di Bursa Efek Indonesia pada Periode Tahun 2007- 2013”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah penelitian ini maka dapat

diidentifikasikan berbagai permasalahan sebagai berikut :

1. Bagaimana pengaruh biaya modalterhadap profitabilitas terhadap?

2. Bagaimanakan pemanfaatan dana perusahaan dengan baik?

3. Bagaimana suatu keputusan investasi menimbulkan risiko keuangan dalam

perusahaan?

4. Bagaimana pengaruh biaya modal terhadap risiko keuangan?

5. Bagaimana biaya modal yang harus ditanggung akibat dari sumber pendanaan

8

6. Bagaimana keadaan hutang dan modal pada perusahaan telekomunikasi yang

terdaftar di Bursa Efek Indonesia?

7. Bagaimana kondisi profitabilitas, biaya modal dan risiko keuangan pada

perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia?

1.3 Pembatasan Masalah

Berdasarkan latar belakang dan identifikasi masalah penelitian ini,

kesimpangsiuran harus dihindari mengingat keterbatasan penulis maka perlu adanya

pembatasan masalah. Maka penulis membatasi masalah dalam penelitian ini pada

Pengaruh Biaya Modal (pengukuran menggunakan WACC) dan Risiko Keuangan

(pengukuran menggunakan DFL) terhadap Profitabilitas (pengukuran menggunakan

ROE) pada Perusahaan Telekomunikasi yang Terdaftar di BEI, dimana periode

pengamatan selama 7 tahun yaitu tahun 2007 sampai dengan tahun 2013.

1.4 Perumusan Masalah

Berdasarkan pembatasan masalah penelitian ini, maka masalah penelitian ini

dirumuskan sebagai berikut:

1. Apakah biaya modal berpengaruh terhadap profitabilitas pada perusahaan

telekomunikasi yang terdaftar di BEI pada periode tahun 2007 sampai dengan

9

2. Apakah biaya modal berpengaruh terhadap risiko keuangan pada perusahaan

telekomunikasi yang terdaftar di BEI pada periode tahun 2007 sampai dengan

tahun 2013?

3. Apakah risiko keuangan berpengaruh terhadap profitabilitas pada perusahaan

telekomunikasi yang terdaftar di BEI pada periode tahun 2007 sampai dengan

tahun 2013?

1.5 Tujuan Penelitian

Berdasarkan perumusan masalah yang telah ada sebelumnya, maka tujuan

penelitian ini adalah:

1. Untuk mengetahui apakah biaya modal berpengaruh terhadap profitabilitas

pada perusahaan telekomunikasi yang terdaftar di BEI pada periode tahun

2007 sampai dengan tahun 2013.

2. Untuk mengetahui apakah biaya modal berpengaruh terhadap risiko keuangan

pada perusahaan telekomunikasi yang terdaftar di BEI pada periode tahun

2007 sampai dengan tahun 2013?

3. Untuk mengetahui apakah risiko keuangan berpengaruh terhadap profitabilitas

pada perusahaan telekomunikasi yang terdaftar di BEI pada periode tahun

10

1.6 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan beberapa manfaat yaitu

sebagai berikut:

1. Bagi Peneliti, dapat menambah wawasan dan pengetahuan dan memecahkan

masalah tentang Pengaruh Biaya Modal dan Risiko Keuangan terhadap

Profitabilitas serta memberikan kesempatan untuk menerapkan teori yang

dipelajari selama kuliah khususnya mengenai manajemen keuangan.

2. Bagi Universitas Negeri Medan, penelitian ini dapat digunakan sebagai bahan

pustaka daan sebagai tambahan pengetahuan bagi pembaca atau mahasiswa yang

memerlukan informasi seputar Pengaruh Biaya Modal dan Risiko Keuangan

terhadap Profitabilitas.

3. Bagi Perusahaan Telekomunikasi, sebagai bahan masukan serta pertimbangan

untuk menetapkan kebijakan bagi perusahaan mengenai Profitabilitas, Risiko

Keuangan dan Biaya Modal.

4. Bagi Peneliti Selanjutnya, sebagai bahan referensi peneliti tentang Profitabilitas,

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil penelitian pada bab sebelumnya, maka ada beberapa hal yang dapat

disimpulkan yaitu sebagai berikut:

1. Besarnya pengaruh langsung Degree of Financial Leverage terhadap Weight

Average Cost of Capital bernilai negative yaitu sebesar 0,715 dan signifikan.

2. Besarnya pengaruh langsung Weight Average Cost of Capital terhadap Return on

Equity bernilai positif yaitu sebesar 0,776 dan signifikan.

3. Besarnya pengaruh langsung Degree of Financial Leverage terhadap Return on

Equity bernilai negative yaitu sebesar 0,222 dan tidak signifikan.

4. Besar pengaruh tidak langsung Degree of Financial Leverage terhadap Return on

Equity (ROE) melalui Weight Average Cost of Capital adalah -0,555 dan total

5.2 Saran

Dari hasil penelitian ini terdapat beberapa saran yang dapat disampaikan, baik

kepada emiten maupun peneliti selanjutnya.

1. Bagi Perusahaan (Emiten)

Dari hasil penelitian ini menunjukkan bahwa variabel biaya modal dan resiko

keuangan mempunyai pengaruh yang besar dalam penentuan profitabilitas, maka

perusahaan telekomunikasi diharapkan terus berusaha meminimumkan biaya

modal dan resiko keuangannya untuk meningkatkan laba perusahaan, guna

memenuhi kebutuhan pendanaan di masa mendatang.

2. Bagi Peneliti Selanjutnya

a. Peneliti selanjutnya dapat menambah jumlah sampel penelitian dan periode

pengamatan, misalnya menggunakan seluruh perusahaan yang terdaftar di Bursa

Efek Indonesia.

b. Peneliti selanjutnya dapat menggunakan indikator lain untuk risiko keuangan.

c. Peneliti selanjutnya dapat menambah variabel yang mungkin memberikan

pengaruh yang signifikan terhadap profitabilitas seperti jenis perusahaan, harga

DAFTAR PUSTAKA

Aji, Dhamar Yudho dan Aria Farah Mita. 2010. “Pengaruh Profitabilitas, Risiko Keuangan, Nilai Perusahaan, dan Struktur Kepemilikan Terhadap Praktek Perataan Laba: Studi Empiris Perusahaan Manufaktur yang Terdaftar di BEI”. Junal. Universitas Jenderal Soedirman, Purwokerto.

akses.ksei.co.id

Astriyani, Rima. 2004. “Analisis Biaya Modal dan Pengaruhnya Terhadap Profitabilitas Perusahaan PT Ultrajaya Milk Industry Tbk”. Skripsi. Universitas Padjadjaran.

Atmaja, Setia Lukas. 2003. Teori dan Praktik Manajemen Keuangan. Yogyakarta: Andi Offset.

Blocher, Edwar dkk. 2001. Manajemen Biaya 2 (Edisi 1). Jakarta: Salemba Empat.

Brealey, Myers dan Marcus. 2008. Dasar-dasar Manajemen Keuangan Perusahaan, Edisi Kelima, Jilid 1. Jakarta: Erlangga.

Brigham, Eugene F and Joel F. Houston. 2001. Manajemen Keuangan. Jakarta: Erlangga.

Bringham, E. F and Houston, J.F.,2011. Dasar – dasar Manajemen Keuangan, Jilid 2, Edisi 11. Jakarta: Salemba Empat.

Effendy, Marwan, dkk. Januari 2009. “Pengaruh Struktur Modal Terhadap Resiko Keuangan Perusahaan”.Jurnal Ilmiah Kesatuan. Nomor 1 Volume 11.

Gitman, Lawrence dan Jeff Madura. 2001. Introduction to Finance. United States: John Wiley & Son, Inc.

Gultom, Sharon Sebastian. 2011. “Pengaruh Operating Leverage dan Financial Leverage Terhadap Tingkat Profitabilitas PT. Berlian Laju Tanker Tbk”. Skripsi. Universitas Padjajaran.

Herdiani. 2013. “Pengaruh Financial Leverage Terhadap Profitabilitas Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2011”. Jurnal. Vol 5, No 1 (2013). Universitas Brawijaya.

Husnan, Suad.2010. Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka Panjang). Edisi Keempat, Yogyakarta: BPFE-Yogyakarta.

Keown, Arthur J., dkk. 2000. Dasar-dasar Manajemen Keuangan Buku 2. Jakarta: Salemba Empat.

. 2005. Manajemen Keuangan Prinsip-prinsip Dasar dan Aplikasi Jilid 2. Jakarta: INDEKS Kelompok GRAMEDIA.

Kuncoro, Dwi Setiyo, dkk. 2014. “Penetapan Struktur Modal Optimum dalam

Hubungannya dengan Biaya Modal dan Nilai Perusahaan”. Jurnal Administrasi

Bisnis. Vol.16. Universitas Brawijaya.

Kuncoro, Mudrajad. 2003. Metode Riset Untuk Bisnis & Ekonomi: Bagaimana Meneliti Dan Menulis Tesis. Edisi Pertama. Jakarta: Erlangga.

Martono, A dan D. Agus Harjito. (2003). Manajemen Keuangan. Yogyakarta: Ekonosia.

Munawir, S. 2000. Analisa Laporan Keuangan. Yogyakarta: Liberty.

Murwaningsarih, Etty. 2 Agustus 2012. “Faktor-Faktor Yang Mempengaruhi Cost Of Capital. (Pendekatan: Structural Equation Model)”. Jurnal. Universitas

Trisakti.

Nazir, Moh. 2009. Metode penelitian. Darussalam: Ghalia Indonesia.

Nurchanifia, Siti. 2012. “Analisis Pengaruh Financial Leverage terhadap Nilai Perusahaan Pada Industri Makanan dan Minuman yang Tedafta di Bursa Efek Indonesia (BEI)”. Artikel Ilmiah. Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya

Pratiwi, Arti Putri. 2010. “Pengaruh Rasio Leverage Terhadap Biaya Modal (Studi Kasus pada PT. TELKOM Tbk Periode Tahun 2005-2009”. Jurnal. http://alumni.unikom.ac.id

Terdaftar di Bursa Efek Indonesia 2008-2011. Jurnal Jemasi. Vol.9 No.2. Universitas Sriwijaya.

Prawoto, Agus. 2004. Penilaian Usaha. Yogyakarta: BPFE-YOGYAKARTA.

Purba, Sudiharjo. 2014. “Pengaruh Kepemilikan Manajerial, Institusional Terhadap Biaya Hutang Melalui Good Corporate Governance Pada Perusahaan

Manufaktur yang Terdaftar di BEI 2012”. Skripsi. Universitas Negeri Medan.

Sari Purnama, Pt Indah. 2013. “Pengaruh Pertumbuhan Perusahaan dan Leverage Terhadap Profitabilitas dan Nilai Perusahaan”. Jurnal. Universitas Udayana. Bali

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: Gramedia Pustaka Utama.

Sjahrial, Dermawan. 2009. Manajemen Keuangan. Jakarta: Mitra Wacana Media.

Sugiyono. 2011. Statistika Untuk Penelitian. Bandung: Alfabeta.

Sutrisno. 2003. Manajemen Keuangan: Teori dan Aplikasi. Yogyakarta: Andi Offset.

Tampubolon, M.P., 2008. Teori dan Praktik Manajemen Keuangan. Yogyakarta: Andi Offset

Warsono. 2002. Manajemen Keuangan Perusahaan. Jilid 1. Malang: UMM Press.

Wijaya, I Made Maharta. 2011. “Pengaruh Risiko Usaha dan Risiko Keuangan Terhadap Intensitas Modal serta Profitabilitas pada Perusahaan Pembiayaan di Bursa Efek Indonesia”. Thesis. Universitas Udayana

www.idx.co.id

yahoo.finance.com