ix Universitas Kristen Maranatha

ABSTRACT

This observation has a purpose to know that was significant influence on the implementation on e-SPT and e-Filling the individual taxpayer compliance in the SPT report. This observation used descriptive method with survey approach. The sample in this observation is the taxable entrepreneurs at KPP Pratama Majalaya Bandung. The data collection used 45 questionnaires distributed to taxable entrepreneurs.Taxpayer Compliance was measured using Regression Test. The results show that there is no effect of the application of e-SPT (X1) of the Taxpayer Compliance in SPT but there is influence of e-Filing (X2) of the Taxpayer Compliance in SPT.

x Universitas Kristen Maranatha ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh signifikan pada penerapan e-SPT dan e-Filling terhadap Kepatuhan Wajib Pajak Orang Pribadi (PKP) dalam melaporkan SPT. Penelitian menggunakan metode deskriptif dengan pendekatan survey. Sampel dalam penelitian ini adalah Pengusaha Kena Pajak (PKP) pada KPP Pratama Majalaya Bandung. Pengumpulan data menggunakan kuesioner yang disebar ke 45 Pengusaha Kena Pajak (PKP). Kepatuhan Wajib Pajak diukur menggunakan Uji Regresi Berganda. Hasil pengujian menunjukkan bahwa tidak terdapat pengaruh penerapan e-SPT (X1) terhadap Kepatuhan Wajib Pajak dalam melaporkan SPT namun terdapat Pengaruh e-Filing (X2) terhadap Kepatuhan Wajib Pajak dalam melaporkan SPT.

xi Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN KARYA ILMIAH ...iii

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN ... iv

KATA PENGANTAR ... v

ABSTRACT ... ix

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xvi

DAFTAR TABEL... xvii

DAFTAR LAMPIRAN ...xviii

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian... 7

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS ... 8

2.1 Kajian Pustaka ... 8

2.1.1 Pajak ... 9

2.1.1.1 Pengertian Pajak ... 9

2.1.1.2 Fungsi Pajak ... 10

xiv Universitas Kristen Maranatha

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 67

4.1 Hasil Penelitian ... 67

xv Universitas Kristen Maranatha

4.4.2 Uji Besarnya Pengaruh (Koefisien Determinasi)………78

4.4.3 Uji Pengaruh Secara Parsial (Uji t) ... …………...77

4.4.4 Persamaan Regresi ... ………..79

BAB V SIMPULAN DAN SARAN ... ………..80

5.1 Kesimpulan...80

5.2 Saran...81

5.3 Keterbatasan Penelitian...81

DAFTAR PUSTAKA...82

LAMPIRAN

DAFTAR RIWAYAT HIDUP

xvi Universitas Kristen Maranatha DAFTAR GAMBAR

Halaman

Gambar 1.1 Tabel Penerimaan Pajak ... 2

Gambar 2.1 Diagram Alur Aplikasi e-SPT ... ... 28

Gambar 2.2 Rerangka Pemikiran .. ... 44

xvii Universitas Kristen Maranatha DAFTAR TABEL

Halaman

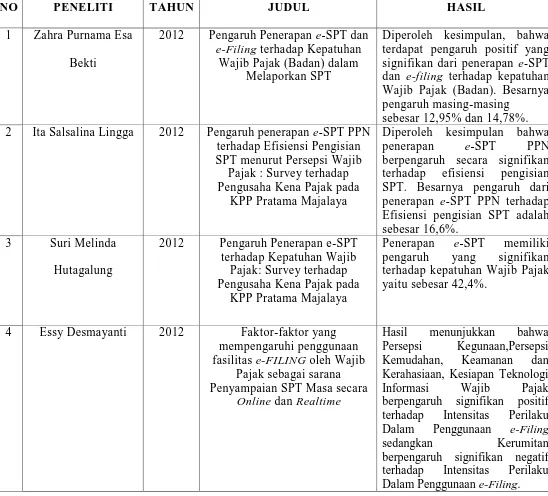

Tabel 1.1 Penelitian Terdahulu ... 5

Tabel 3.1 Operasional Variabel ... 56

Tabel 3.2 Kode/Kategori Jawaban Kuesioner ... 59

Tabel 4.1 Hasil Uji Validitas Variabel X1 (Penerapan e-SPT) ... 68

Tabel 4.2 Hasil Uji Validitas Variabel X2 (Penerapan e-Filing) ... 69

Tabel 4.3 Hasil Uji Validitas Variabel Y (Kepatuhan Wajib Pajak) ... 69

Tabel 4.4 Hasil Pengujian Reliabilitas Variabel X1 (Penerapan e-SPT). ... 70

Tabel 4.5 Hasil Pengujian Reliabilitas Variabel X2 (Penerapan e-Filing) ... 71

Tabel 4.6 Hasil Pengujian Reliabilitas Variabel Y (Kepatuhan Wajib Pajak) .... 71

Tabel 4.7 Hasil Uji Normalitas ... 72

Tabel 4.8 Hasil Uji Multikolonieritas ... 73

Tabel 4.9 Hasil Uji Heterokedastisitas ... 74

Tabel 4.10 Hasil Uji Anova ... 76

Tabel 4.11 Pengujian Regresi Berganda (Model Summary) ... 76

Tabel 4.12 Hasil Uji Parsial ... 77

1 Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1 Latar Belakang

Menurut Timbul dan Imam,(2012:29) Secara lebih khusus Connoly dan Munro (1999:158) menjelaskan bahwa pajak memiliki peran penting dalam pembangunan ekonomi suatu negara. Pencapaian dalam sasaran dan target pembangunan tidak dapat dicapai secara optimal apabila tidak didukung oleh penerimaan pajak. Dengan demikian Connolly dan Munro lebih melihat fungsi pajak pada aspek penggunaannya. Sesuai dengan arti dan perannya, kontribusi pajak terhadap pembangunan haruslah diarahkan pada penyediaan/pelayanan sektor publik, seperti keamanan, kesehatan, pendidikan dan program-program kesejahteraan lainnya. Pada sisi lain juga dapat dijelaskan bahwa penerimaan negara dari pajak merupakan salah satu komponen penting dalam rangka kemandirian pembiayaan pembangunan. Optimalisasi penerimaan pajak merupakan salah satu cara untuk mendanai pembangunan yang bersumber dari dalam negeri.

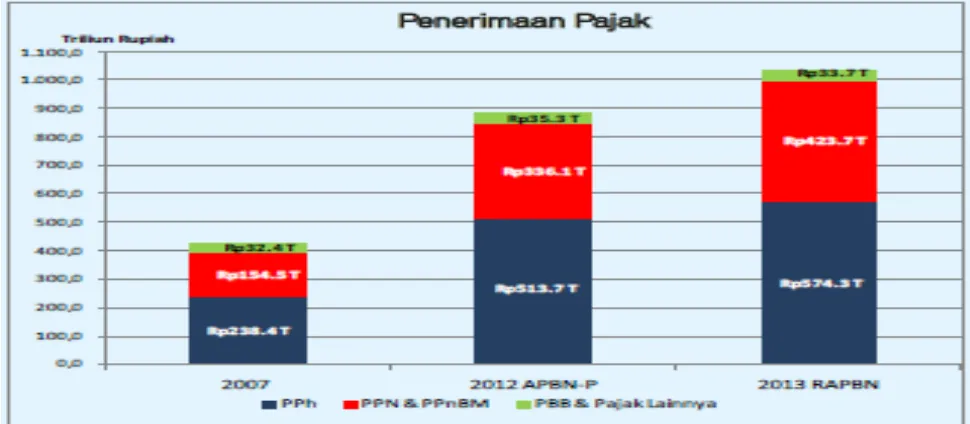

Hal ini merupakan salah satu tugas yang harus dikerjakan oleh Direktorat Jenderal Pajak (DJP) untuk mengoptimalkan penerimaan pajak. Dibawah ini disajikan grafik penerimaan pajak pada tahun 2007-2013, yakni sebagai berikut:

BAB 1 Pendahuluan 2

Universitas Kristen Maranatha Gambar 1.1

Tabel Penerimaan Pajak

Sumber : http//kppnmakassar2.net/rancangan-anggaran-pendapatan-dan-belanja-negara-tahun-2013/

Fenomena yang terjadi saat ini di Indonesia khususnya ialah target penerimaan pajak senantiasa mengalami peningkatan dari tahun ke tahun hal ini ditunjukkan dari data fiskal yang telah dicantumkan di atas. Adanya tuntutan peningkatan penerimaan pajak mendorong Ditjen Pajak terus melakukan reformasi perpajakan berupa penyempurnaan terhadap kebijakan perpajakan dan sistem administrasi perpajakan sehingga potensi penerimaan pajak yang tersedia dapat dipungut secara optimal dengan menjunjung asas keadilan sosial serta memberikan pelayanan prima kepada wajib pajak.

BAB 1 Pendahuluan 3

Universitas Kristen Maranatha lingkungan Direktorat Jenderal Pajak, Departemen Keuangan. Hal itu dilakukan yang bertujuan untuk menerapkan “good governance” dan “pelayanan prima” kepada masyarakat, demikian juga dengan tuntutan pelayanan yang lebih baik dari stakeholders perpajakan. Dengan demikian, diharapkan semua unit kerja di Kantor

Pusat, Kantor Wilayah, dan KPP sebagai unit pelaksana teknis/operasional perpajakan, berbenah-benah dalam menyambut, memahami, mengondisikan dan menyesuaikan serta melaksanakan (mengimplementasikan) modernisasi perpajakan sesuai dengan konsep, prinsip, dan sasaran yang sudah ditetapkan di unit-unit masing-masing.

Dalam Liberti Pandingan (2008:8) Dengan demikian tujuan modernisasi perpajakan adalah (1) tercapainya tingkat kepatuhan (tax compliance) yang tinggi, (2) tercapainya tingkat terhadap administrasi perpajakan yang tinggi dan (3) tercapainya tingkat produktivitas pegawai pajak yang tinggi.

Berdasarkan ketiga tujuan yang telah di uraikan di atas dalam pengaplikasiannya modernisasi itu sendiri mampu menjadi solusi dari masalah Kepatuhan Wajib Pajak yang rendah hal ini dapat dilihat dari tujuan Modernisasi itu sendiri. Pernyataan ini diperkuat dengan hasil penelitian sebelumnya oleh Windy Wulandari (2010) yang berjudul Pengaruh Modernisasi Administrasi

Perpajakan terhadap Kepatuhan Wajib Pajak diperoleh kesimpulan bahwa

BAB 1 Pendahuluan 4

Universitas Kristen Maranatha pada kepatuhan Wajib Pajak dengan arah positif, artinya modernisasi administrasi perpajakan yang baik akan meningkatkan Kepatuhan Wajib Pajak.

Salah satu bentuk modernisasi administrasi perpajakan yaitu dengan diciptakannya system. E-system perpajakan dibagi menjadi payment, e-conseling, e-registration, e-filing, e-SPT, dan e-mapping. E-system ini dibuat

dengan harapan untuk mempermudah Wajib Pajak dalam melaksanakan kewajiban perpajakannya. E-SPT yang memudahkan Wajib Pajak untuk mengadministrasikan dan melaporkan data SPT Masa/Tahunan. e-Filing yang memungkinkan cara penyampaian e-SPT dan penyampaian Pemberitahuan Perpanjangan SPT Tahunan secara elektronik yang dilakukan secara online dan real time melalui Penyedia Jasa Aplikasi (ASP) ke KPP dimana Wajib Pajak terdaftar.

Berdasarkan pengulasan yang telah dipaparkan diatas dapat disimpulkan bahwa penerapan e-Filing dalam e-SPT adalah merupakan interpretasi dari modernisasi itu sendiri. Hal ini sekaligus menjelaskan bahwa penerapan e-Filing dan e-SPT menjadi solusi yang menjawab masalah Kepatuhan Wajib Pajak khususnya di Indonesia. Selain mempermudah proses administrasi bagi Wajib Pajak, penerapan e-SPT dan e-filing juga mampu memperbaiki dan meningkatkan kualitas dari proses administrasi Wajib Pajak yang mampu menciptakan efisiensi dan efektivitas terhadap Kepatuhan Wajib Pajak.

BAB 1 Pendahuluan 5 2 Ita Salsalina Lingga 2012 Pengaruh penerapan e-SPT PPN

terhadap Efisiensi Pengisian

4 Essy Desmayanti 2012 Faktor-faktor yang

mempengaruhi penggunaan

BAB 1 Pendahuluan 6

Universitas Kristen Maranatha peneliti memfokuskan pada Pengusaha Kena Pajak (PKP) mengingat PKP yang dalam satu masa pajak melakukan transaksi lebih dari 25 (dua puluh lima) transaksi atau faktur pajak diwajibkan untuk menggunakan e-SPT sebagaimana tercantum dalam PER-45/PJ/2010 dan PER-2/PJ/2011. Oleh karena itu peneliti tertarik untuk melakukan penelitian dengan judul Pengaruh Penerapan e-SPT dan e-Filing Terhadap Kepatuhan Wajib Pajak : Survey Pengusaha Kena Pajak (PKP)

Dalam Melaporkan SPT.

1.2 Identifikasi Masalah

Berdasarkan fenomena dan permasalahan yang telah diuraikan dalam latar belakang penelitian, maka yang menjadi permasalahan dalam penelitian ini adalah sebagai berikut :

1. Bagaimana penerapan e-SPT dan e-Filing oleh Pengusaha Kena Pajak (PKP) yang terdaftar pada KPP Pratama Majalaya ?

2. Apakah terdapat pengaruh dari penerapan e-SPT dan e-Filling terhadap Kepatuhan Wajib Pajak?

3. Seberapa besar pengaruh e-SPT dan e-Filing terhadap Kepatuhan Wajib Pajak baik parsial maupun simultan ?

1.3 Maksud dan Tujuan Penelitian

BAB 1 Pendahuluan 7

Universitas Kristen Maranatha 1. Untuk mengetahui bagaimana penerapan e-SPT dan e-Filing oleh PKP yang

terdaftar di KPP Pratama Majalaya Bandung.

2. Untuk mengetahui apakah e-SPT dan e-Filing memiliki pengaruh terhadap Kepatuhan Wajib Pajak.

3. Untuk mengetahui berapa besar pengaruh e-SPT dan e-Filing terhadap Kepatuhan Wajib Pajak baik parsial maupun simultan.

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan kegunaan bagi beberapa pihak, diantaranya:

1. Bagi penulis

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan memperoleh ilmu yang baru tentang penerapan e-SPT dan e-filing dalam meningkatkan Kepatuhan Wajib pajak.

2. Kantor Pelayanan Pajak

Hasil penelitian ini diharapkan dapat menjadi perbandingan dengan adanya reformasi perpajakan terhadap tingkat Kepatuhan wajib Pajak.

3. Bagi peneliti selanjutnya

80 Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan mengenai pengaruh penerapan e-SPT dan penerapan e-Filing terhadap kepatuhan Wajib Pajak dengan menggunakan program SPSS 21 for windows, maka dapat ditarik beberapa kesimpulan yang dapat diambil untuk menjawab identifikasi masalah dari penelitian ini yaitu sebagai berikut: 1. Berdasarkan penelitian yang dilakukan pada Kantor Pelayanan Pajak Pratama Majalaya

penerapan e-SPT oleh Pengusaha Kena Pajak (PKP) sudah dilakukan namun berdasarkan hasil penelitian kurang adanya Kepatuhan dari Wajib Pajak. sedangkan e-Filing berdasarkan hasil penelitian memiliki pengaruh terhadap Kepatuhan Wajib Pajak.

2. Hasil penelitian menunjukan bahwa tidak terdapat pengaruh yang signifikan antara penerapan e-SPT terhadap Kepatuhan Wajib Pajak sebesar 0,102 atau 10,2%. sedangkan e-Filing terdapat pengaruh yang signifikan terhadap Kepatuhan Wajib Pajak sebesar 0,023

atau 2,3%.

BAB V Kesimpulan & Saran

Universitas Kristen Maranatha

5.2 Saran

Berdasarkan hasil pembahasan dan kesimpulan penelitian, beberapa saran yang dapat penulis kemukakan bagi Pihak Direktorat Jenderal Pajak khususnya KPP Pratama Majalaya adalah sebagai berikut:

1. Sosialisasi secara meluas mengenai penerapan e-SPT dan penerapan e-Filing kepada Wajib Pajak agar Wajib Pajak lebih memahami keuntungan,tujuan serta manfaat dari penerapan e-SPT dan e-Filing tersebut sehingga tidak ada kesalahpahaman dalam penerapannya dan Wajib Pajak lebih mengerti.

2. Perlu adanya kesiapan dari Petugas Pajak apabila ada keluhan penggunaan e-SPT dan e-Filing. Apabila ada masalah dalam penggunaan e-SPT dan e-Filing harus

menunggu petugas dari pusat karena semua tergantung dari pusat.

3. Dibutuhkannya kesabaran Petugas Pajak dalam mengajarkan Wajib Pajaknya meski berulang-ulang agar kedepannya para Wajib Pajak dapat lancar dalam melaporkan perpajakannya.

4. Tidak adanya pengenaan biaya pada Wajib Pajak yang ingin menggunakan Fasilitas e-Filing.

5. Perlu adanya keseragaman dari Petugas Pajak seperti persepsi terhadap UUD agar tidak ada kebingungan pada Wajib Pajak.

5.3 Keterbatasan Penelitian

BAB V Kesimpulan & Saran

Universitas Kristen Maranatha penelitian bukan hanya pengusaha kena pajak tetapi juga meliputi wajib pajak orang pribadi maupun badan.

Demikian pula perlu dikembangkan lagi jumlah indikator-indikator pengukurannya agar penelitian bisa menghasilkan hasil yang lebih valid lagi khusunya mengenai penerapan e-SPT mengingat hasil penelitian menunjukkan bahwa penerapan e-SPT tidak berpengaruh

82 Universitas Kristen Maranatha DAFTAR PUSTAKA

Bekti, Zahra Purnama Esa.(2012). Pengaruh Penerapan e-SPT dan e-Filling terhadap Kepatuhan Wajib Pajak (Badan) dalam Melaporkan SPT yang terdaftar di KPP Pratama Tegalega. Skripsi: Fakultas Ekonomi, Universitas Padjajaran. (tidak dipublikasikan)

Cassavera.(2009). Perpajakan. Edisi 1. Penerbit Graha Ilmu. Yogyakarta

Cassavera.(2009). SPT Elektronik, PPH Pekerja Ditanggung Pemerintah dan Bebas Fiskal. Edisi 1. Penerbit Graha Ilmu. Yogyakarta.

Desmayanti, Essy.(2012). Faktor-faktor yang Memengaruhi Penggunaan Fasilitas e-Filing oleh Wajib Pajak sebagai sarana Penyampaian SPT Masa secara Online dan Realtime. Skripsi: Fakultas Ekonomika dan Bisnis, Universitas Diponegoro. (dipublikasikan) Direktorat Jenderal Pajak (2012). Kelebihan e-SPT. Jumat 13 April 2012 di akses dari

http://pajak.go.id//content/pembuatan-surat-pemberitahuan-elektronik-espt pada tanggal pada 28 Juni 2013.

Direktorat Jenderal Pajak. Ketentuan Umum dan Tata Cara Perpajakan (KUP). Diakses dari http://www.ortax.org/ortax/?mod=panduan&page=show&id=77& pada tanggal 28 Juni 2013.

Direktorat Jenderal Pajak. Sekilas Modernisasi Administrasi Perpajakan diakses dari www.reform.depkeu.go.id/data/news/file/djp.doc pada tanggal 28 Juni 2013.

Ghozali, Imam.(2006). Aplikasi Analisis Multivariate Dengan Program SPSS. Edisi 4. Penerbit Universitas Diponegoro. Semarang.

Ghozali, Imam.(2012). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 20. Edisi 6. Penerbit Universitas Diponegoro. Semarang.

Hutagalung, Suri Melinda.(2012). Pengaruh Penerapan e-SPT PPN terhadap Efisiensi Pengisian SPT menurut Persepsi Wajib Pajak: Survey terhadap Pengusaha Kena Pajak pada KPP Pratama Majalaya. Skripsi: Fakultas Ekonomi, Universitas Kristen Maranatha. (tidak dipublikasikan)

Jogiyanto.(2010). Metodologi Penelitian Bisnis. Edisi 1. BPFE-Yogyakarta. Yogyakarta. Kurniawan, Stanislaus Albert. (2012). SPPS 20 Analisis Deskriptif dan Multivariate.

Bisnis2030.

KPPN Makassar II (2013). Mengoptimalkan Pendapatan Negara dengan tetap menjaga iklim yang kondusif bagi dunia usaha di akses http//kppnmakassar2.net/rancangan-anggaran-pendapatan-dan-belanja-negara-tahun-2013/ pada tanggal 28 Juni 2013.

83 Universitas Kristen Maranatha KPP Pratama Majalaya. Jurnal: Fakultas Ekonomi, Universitas Kristen Maranatha. (dipublikasikan)

Mardiasmo.(2011). Perpajakan. Edisi Revisi 2011. Penerbit Andi Yogyakarta. Jakarta. Numantu, Safri.(2005). Pengantar Perpajakan. Edisi III. Yayasan Obor Indonesia. Jakarta. Pandiangan, Liberti.(2008). Modernisasi & Reformasi Pelayanan Perpajakan. Edisi 1.

Penerbit PT Elex Media Komputindo (Kelompok Gramedia) . Jakarta.

Peraturan Menteri Keuangan Republik Indonesia Nomor 74/PMK.03/2012 tentang Tata Cara Penetapan dan Pencabutan Penetapan Wajib Pajak Dengan Kriteria Tertentu Dalam Rangka Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

Peraturan Direktur Jenderal Pajak Nomor 47/PJ/2008 Tentang Tata Cara Penyampaian Surat Pemberitahuan dan Penyampaian Pemberitahuan Perpanjangan Surat Pemberitahuan Tahunan Secara Elektronik (e-Filing) melalui Perusahaan Penyedia Jasa Aplikasi (ASP).

Resmi, Siti.(2012). Perpajakan Teori dan Kasus. Edisi 6. Penerbit Salemba Empat. Jakarta. Simanjuntak, Timbul. H dan Imam Mukhlis.(2012). Dimensi Ekonomi Perpajakan Dalam

Pembangunan Ekonomi. Penerbit Raih Asa Sukses (Penebar Swadaya Grup). Jakarta.

Sugiyono.(2003). Metodologi Penelitian Administrasi. Edisi 10. Alfabeta. Bandung. Sugiono.(2012). Metode Penelitian Kombinasi. Penerbit Alfabeta. Bandung.

Suliyanto.(2009). Metode Riset Bisnis. Edisi II. Penerbit Andi Yogyakarta. Yogyakarta. Sunjoyo dan Dkk.(2013). Aplikasi SPSS untuk Smart Riset (Program IBM SPSS 21.0).

Penerbit Alfabeta. Bandung.

Tansuria, Billy Ivan.(2010). Pokok-Pokok Ketentuan Umum Perpajakan (KUP). Edisi 1. Penerbit Graha Ilmu. Yogyakarta.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 tentang Ketentuan Umum Tata Cara Perpajakan.