GDE DIANTA YUDI PRATAMA NIM. 1116051107

FAKULTAS HUKUM

UNIVERSITAS UDAYANA

DENPASAR

ii

GDE DIANTA YUDI PRATAMA NIM. 1116051107

FAKULTAS HUKUM

UNIVERSITAS UDAYANA

DENPASAR

iii

Skripsi ini dibuat untuk memperoleh Gelar Sarjana Hukum Pada Fakultas Hukum Universitas Udayana

GDE DIANTA YUDI PRATAMA NIM. 1116051107

FAKULTAS HUKUM

UNIVERSITAS UDAYANA

DENPASAR

vii

ini dengan judul “Penyelesaian Kredit Macet Pada KSU.Tumbuh

Kembang-Denpasar Selatan”. Skripsi ini disusun dalam rangka untuk memperoleh gelar

Sarjana Hukum pada Fakultas Hukum Universitas Udayana.

Pembuatan skripsi ini tidak akan terselesaikan dengan baik tanpa adanya dukungan dan bantuan dari berbagai pihak. Penulis tidak lupa untuk mengucapkan terima kasih yang sebesar-besarnya kepada seluruh pihak yang telah membantu dalam proses penyelesaian skripsi ini baik berupa bimbingan, arahan, saran dan dukungan teknis maupun moril. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih setulus-tulusnya kepada:

1. Bapak Prof. Dr. I Gusti Ngurah Wairocana, SH.,MH., Dekan Fakultas Hukum Universitas Udayana.

2. Bapak I Ketut Sudiarta, SH.,MH., Pembantu Dekan I Fakultas Hukum Universitas Udayana.

3. Bapak I Wayan Bela Siki Layang, SH.,MH., Pembantu Dekan II Fakultas Hukum Universitas Udayana.

4. Bapak I Wayan Suardana, SH.,MH., Pembantu Dekan III Fakultas Hukum Universitas Udayana.

viii

bimbingan serta arahan kepada penulis dalam penulisan skripsi ini.

8. Ibu Ni Putu Purwanti, SH.,MH., Pembimbing II yang telah membimbing serta memberikan semangat, arahan dan pengetahuan tambahan dalam penulisan skripsi ini.

9. Bapak I Nyoman Bagiastra, SH.,MH., Pembimbing Akademik yang penuh tanggung jawab dalam membimbing saya selama menempuh perkuliahan di Fakultas Hukum Universitas Udayana.

10.Bapak/Ibu dosen pengajar di Fakultas Hukum Universitas Udayana yang telah banyak memberikan ilmu pengetahuan selama mengikuti perkuliahan. 11.Kedua orang tua saya Bapak Ketut Yudiasa dan Ibu Ni Luh Sri, beserta adik

saya Kadek Diah Dianti Anggawulan, Komang Krisna Yudi Darmawan, dan keluarga besar saya yang terus memberikan dukungan dan doa dalam menyelesaikan kuliah di Fakultas Hukum Universitas Udayana.

12.Orang tercinta penulis, Made Dwi Arianti yang selalu memberikan semangat, dukungan dan doa dalam menyelesaikan kuliah di Fakultas Hukum Universitas Udayana.

ix

sama-sama saling memberikan semangat dan bantuan selama penulisan skripsi ini.

Semoga segala kebaikan bantuan serta arahan dari Bapak/Ibu, kawan-kawan dan saudara sekalian mendapatkan pahala dari Tuhan Yang Maha Esa. Akhir kata, apabila ada kekurangan di dalam skripsi ini mohon dimaafkan dan besar harapan penulis semoga skripsi ini dapat bermanfaat bagi para pembaca.

Denpasar, 30 Desember 2015

x

HALAMAN PRASYARAT GELAR SARJANA ... iii

HALAMAN PERSETUJUAN PEMBIMBING SKRIPSI ... iv

HALAMAN PENETAPAN PANITIA PENGUJI SKRIPSI ... v

SURAT PERNYATAAN KEASLIAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 6

1.3. Ruang Lingkup Masalah ... 6

1.4. Orisinalitas Penelitian ... 7

1.5. Tujuan Penulisan ... 9

1.5.1. Tujuan umum ... 9

1.5.2. Tujuan khusus ... 9

1.6. Manfaat Penulisan ... 9

1.6.1. Manfaat teoritis ... 9

1.6.2. Manfaat praktis ... 10

1.7. Landasan Teoritis ... 10

xi

1.8.4. Teknik Pengumpulan Data ... 21

1.8.5. Teknik Pengolahan dan Analisis Data ... 22

BAB II TINJAUAN UMUM TENTANG PERJANJIAN DAN KOPERASI 2.1. Pengertian Perjanjian Kredit ... 25

2.2. Syarat Sahnya Perjanjian dan Berakhirnya Perjanian Kredit ... 26

2.3. Fungsi Perjanjian Kredit ... 32

2.4. Pengertian Tentang Koperasi ... 32

2.5. Pengaturan Koperasi ... 37

BAB III FAKTOR PENYEBAB TERJADINYA KREDIT MACET PADA KSU. TUMBUH KEMBANG, PEMOGAN-DENPASAR 3.1. Kriteria Kredit Macet ... 39

3.2. Jaminan Kredit ... 43

3.3. Faktor Penyebab Kredit Macet Pada KSU Tumbung Kembang, Pemogan-Denpasar Selatan ... 47

BAB IV UPAYA PENYELESAIAN KREDIT MACET PADA KSU.TUMBUH KEMBANG, PEMOGAN-DENPASAR SELATAN 4.1. Penyelesaian Sengketa Secara Litigasi ... 53

4.2. Penyelesaian Sengketa Secara Non Litigasi ... 54

xii

xiii

Kredit macet sering terjadi dalam suatu perjanjian kredit, dimana merupakan suatu keadaan ketidak mampuan pihak debitur untuk membayar suatu kewajiban yang telah disepakati bersama oleh pihak kreditur sehingga kerugian pada pihak kreditur seperti yang terjadi pada KSU.Tumbuh Kembang,Pemogan-Denpasar Selatan. Adapun tujuan dari penelitian ini adalah untuk mengetahui dan memahami faktor apa yang menjadi penyebab terjadinya kredit macet serta upaya penyelesaian kredit macet yang terjadi pada KSU Tumbuh Kembang, Pemogan-Denpasar Selatan. Metode yang digunakan dalam penulisan ini adalah metode empiris yang menggunakan pendekatan dari aspek yang timbul dilapangan, yang memiliki sifat hukum yang nyata/sesuai dengan kenyataan yang hidup dalam masyarakat.

Dari penelitian ini dapat menghasilkan faktor eksternal yang menjadi penyebab kredit macet adalah debitur mengalami hambatan/kesulitan dalam kebutuhan ekonomi karena adanya suatu hal/ musibah sehingga menyebabkan terlambatnya pembayaran dalam melunasi angsuran. Sedangkan faktor internal adalah lemahnya informasi dan pengawasan dalam perputaran kredit sehingga menyebabkan pengawasan menjadi tidak maksimal. Dan upaya yang dilakukan dalam penyelesaian kredit macet di KSU.Tumbuh Kembang adalah melalui penyelesaian diluar pengadilan/non litigasi.

xiv

Bad credit often occurs in a credit agreement, which is a State party to the inability of the debtor to pay an obligation that has been mutually agreed by the lender so that losses on the part of the lender as happened at KSU. Tumbuh Kembang, Pemogan-South Of Denpasar. As for the purpose of this research is to know and understand what factors being the cause of the occurrence of bad credit and bad credit settlement attempts that occur in KSU. Tumbuh Kembang, Pemogan-South of Denpasar. The methods used in the writing of this is empirical method that uses an approach from the aspect arising in field, which has the nature of a real legal/compliance with the reality of life in the community.

From this research can generate external factors which are the cause of bad credit is a debtor experiencing barriers/difficulties in economic needs due to an accident causing belated/payment in pay off in installments. While the internal factor is the weak information and oversight in causing the credit turnaround supervision be not maximum. And the efforts made in the settlement of bad debts at KSU. Tumbuh Kembang is through a settlement outside the Court/non litigation.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan perekonomian di era globalisasi semakin meningkat, dengan banyaknya perputaran roda keuangan yang sekarang menjadi kebutuhan untuk memenuhi kehidupan setiap manusia. Semakin bertambahnya penduduk akan membuat manusia untuk semakin berjuang mendapatkan uang hasil kerja kerasnya. Namun, apabila hasil kerja keras masih dianggap belum mampu untuk memenuhi kebutuhan hidup mereka, maka perusahaan perbankan dianggap sebagai perusahaan yang bisa membantu untuk memberikan fasilitas pinjaman/kredit kepada masyarakat demi memenuhi kelangsungan hidup yang dianggap kurang.

Menurut pasal 1 angka 11 Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dcngan itu, berdasarkan atas kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah waktu tertentu dengan pemberian bunga.

pihak.1 Setelah perjanjian tersebut disepakati, maka lahirlah kewajiban pada diri kreditur, yaitu untuk menyerahkan uang yang diperjanjikan kepada debitur, dengan hak untuk menerima kembali uang itu dari debitur pada waktunya, disertai dengan bunga yang disepakati oleh para pihak pada saat perjanjian pemberian kredit tersebut disetujui oleh para pihak. Hak dan kewajiban debitur adalah bertimbal balik dengan hak dan kewajiban kreditur. Lembaga keuangan mempunyai peran sebagai penyalur kredit kepada masyarakat. Selain bank, lembaga keuangan yang juga memiliki peran dalam pemberian fasilitas kredit adalah koperasi. Koperasi merupakan bentuk badan usaha yang memiliki status sebagai badan hukum setelah akta pendiriannya disahkan oleh pemerintah, sesuai dengan ketentuan yang tercantum dalam ketentuan Pasal 9 Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian.

Pengertian koperasi menurut Undang-Undang No.25 Tahun 1992 adalah badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan berlandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan. Pada pasal 33 ayat (1) Undang-Undang Dasar 1945 menyebutkan perekonomian Indonesia disusun sebagai usaha bersama berdasarkan atas asas kekeluargaan dan koperasi adalah bangunan usaha yang

1

Djoni S.Gazali, 2010, Pengertian dan Dasar Hukum Perbankan, Sinar Grafika, Jakarta,

sesuai dengan susunan perekonomian yang dimaksud dalam Undang-Undang Dasar 1945.

Selain menjadi lembaga keuangan yang bertujuan untuk memberikan kredit dan jasa-jasa keuangan lainnya, peran koperasi sangatlah penting dalam menumbuhkan dan mengembangkan potensi ekonomi rakyat serta dalam mewujudkan kehidupan ekonomi yang demokratis, kekeluargaan, dan keterbukaan.2 Oleh karena itu, bangsa Indonesia dianggap telah melakukan pembangunan untuk mewujudkan tujuan nasional, yaitu mewujudkan masyarakat yang adil dan makmur secara materiil dan spiritual berdasarkan Pancasila dan Undang-Undang Dasar 1945. Koperasi dianggap juga menjadi urat nadi dalam perekonomian Indonesia, maka koperasi selalu bertindak cenderung untuk melindungi mereka masyarakat yang ekonominya lemah yang menjadi anggota koperasinya. Secara umum koperasi dipahami sebagai perkumpulan orang yang secara sukarela mempersatukan diri untuk memperjungkan peningkatan kesejahteraaan ekonomi mereka pada suatu perusahaan yang demokratis.

Semakin berkembangnya kegiatan koperasi dapat dilihat dari jumlah anggota koperasi tersebut dan seberapa banyak perputaran uang yang sudah memfasilitasi anggotanya tersebut. Sehingga sudah sepantasnya koperasi yang berkembang harus selalu meningkatkan kemampuannya dalam mentransformasikan diri sesuai dengan perubahan-perubahan yang terjadi di

2

Raharja Handikusuma, 2000, Hukum Koperasi Indonesia, PT.Raja Grafindo, Jakarta,

dunia perbankan. Sudah banyak contoh koperasi yang gagal dan akhirnya mengalami penutupan karena pengelolaan yang tidak professional. Hal ini kebanyakan disebabkan karena kelalaian dari dalam koperasi, kurangnya anggota yang bergabung dengan koperasi tersebut dan tidak seimbangnya antara pengeluaran kredit dan pemasukan dana berupa tabungan maupun pembayaran kredit tersebut.3

Dewasa ini koperasi terus mengembangkan sayap di bidang usahanya untuk mengikuti perkembangan kebutuhan manusia yang tak terbatas. Salah satu bidang usaha koperasi yang dirasakan kian hari semakin dibutuhkan masyarakat adalah masalah simpan pinjam. Sama halnya dengan Koperasi Serba Usaha atau sering disingkat KSU Tumbuh Kembang, yang kini sedang gencar-gencarnya menambahkan anggota untuk menjadi nasabahnya juga melakukan kegiatan dalam bidang simpan pinjam.

Dalam kinerjanya, KSU.Tumbuh Kembang bekerja keras untuk meningkatkan kesejahteraan anggotanya dengan cara memberikan fasilitas pinjaman demi menjembati kebutuhan hidup anggotanya. Sebagian besar, tujuan utama koperasi ini adalah sebagai sarana penyalur pinjaman/kredit bagi anggota yang diprioritaskan dan orang-orang secara umumnya.

Menurut Depkop.go.id dalam Standar Operating Procedur (SOP) KSP tahun 2004, prosedur pemberian kredit koperasi untuk anggota/calon anggota diawali dengan mengajukan permohonan pinjaman, dengan memberi

3

Balipost, tanggal 10 Maret 2015, tentang Rencana Penertiban Sejumlah Koperasi di

persyaratan menyerahkan identitas berupa KTP/SIM kepada bagian administrasi. Setelah itu bagian administrasi akan memeriksa kelengkapan prosedur tersebut dan memproses jumlah pinjaman anggota/calon anggota. Dengan kata lain, dipermudahkannya pemberian fasilitas kredit di koperasi diharapkan untuk bisa membantu mensejahterakan perekonomian masyarakat pada umumnya.4

Namun kenyataannya, semakin mudahnya pemberian jasa kredit kepada masyarakat, cenderung menjadi permasalahan yang serius dalam pembayaran kredit tersebut. Permasalahan akan terlihat pada pembayaran angsuran bulan-bulan berikutnya, karena kewajiban yang harus dibayar tidak sesuai dengan wajib pokok yang tertera pada angsuran tersebut. KSU. Tumbuh Kembang sudah mengutamakan prinsip kehati-hatian, karena bagaimanapun juga setiap kredit yang diberikan oleh lembaga keuangan pada umumnya seperti bank maupun koperasi jika tidak memperhatikan prinsip kehati-hatian akan menyebabkan resiko kredit macet dan kegagalan.5 Meskipun telah memperhatikan dengan baik dan sungguh-sungguh persyaratannya dan juga di dasarkan pada prinsip kepercayaan dan kekeluargaan, dalam kenyataannya masih terjadi ketidak lancaran dalam pelunasan kredit hingga berbulan-bulan sampai menyentuh hitungan tahun, sehingga diperlukan penyelesaian untuk memecahkan masalah ini.

4

http://www.depkop.go.id tentang Pedoman Standar Operasional Koperasi Simpan

Pinjam dan Unit Koperasi Simpan Pinjam

5

Untuk mengetahui mengusut tuntas tentang permasalahan dan bagaimana penyelesaian kredit macet, maka penulis memiliki ketertarikan untuk mengangkatnya persoalan ini sebagai skripsi yang berjudul

PENYELESAIAN KREDIT MACET PADA KSU.TUMBUH

KEMBANG, PEMOGAN – DENPASAR SELATAN.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah diatas dapat ditarik rumusan masalah sebagai berikut:

1. Faktor-faktor apa yang menyebabkan terjadinya kredit macet di KSU.Tumbuh Kembang, Pemogan-Denpasar Selatan?

2. Bagaimana upaya penyelesaian kredit macet pada KSU.Tumbuh Kembang, Pemogan – Denpasar Selatan?

1.3 Ruang Lingkup Masalah

Lingkup pembahasan permasalahan yang pertama yaitu Faktor-faktor apa yang menyebabkan terjadinya kredit macet di KSU.Tumbuh Kembang, Pemogan-Denpasar Selatan, sedangkan ruang lingkup masalah yang kedua membahas upaya dalam penyeiesaian kredit macet pada KSU.Tumbuh Kembang, Pemogan – Denpasar Selatan.

1.4 Orisinalitas Penelitian

Dalam penulisan ini, penulis menampilkan beberapa judul penelitian atau disertasi terdahulu sebagai pembanding untuk menunjukan orisinalitas dari penelitian yang tengah dibuat. Adapun dalam penelitian kali ini peneliti akan menampilkan 2 skripsi terdahulu yang pembahasannya berkaitan dengan dimana hal itu dimaksudkan sebagai referensi penulisan dan untuk menghindari terjadinya plagiasi serta menyatakan bahwa tulisan ini memang hasil karya dan pemikiran penulis sendiri, adapun skripsi yang penulis maksud adalah:

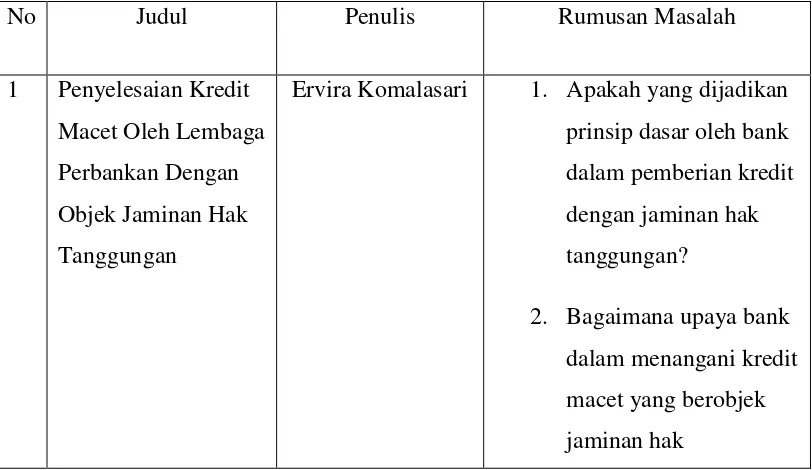

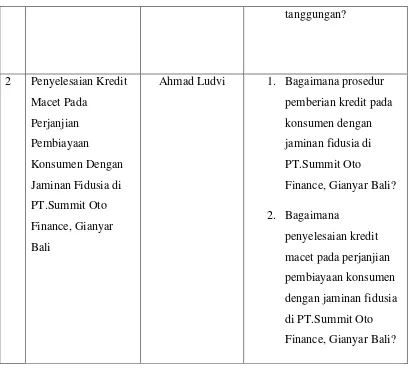

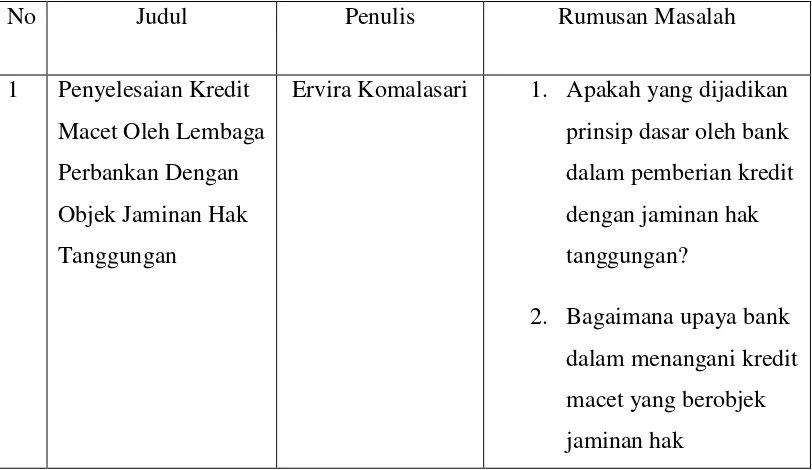

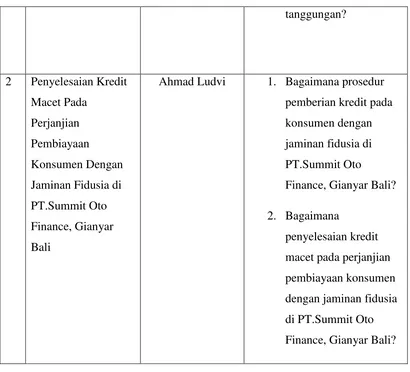

Tabel 1.1 Daftar Penelitian Sejenis

No Judul Penulis Rumusan Masalah

1 Penyelesaian Kredit Macet Oleh Lembaga Perbankan Dengan Objek Jaminan Hak Tanggungan

tanggungan?

Ahmad Ludvi 1. Bagaimana prosedur pemberian kredit pada

No Judul Skripsi Penulis Rumusan Masalah

Denpasar?

2. Bagimana upaya penyelesaian kredit macet pada KSU.Tumbuh Kembang,

Pemogan-Denpasar Selatan?

1.5 Tujuan Penulisan

1.5.1 Tujuan Umum

Untuk mengetahui permasalahan yang sering terjadi di dunia perkoperasian, dimana kredit macet sering menjadi penyebab bankrutnya suatu usaha perbankan sehingga diperlukan adanya penyelesaian secara hukum yang merujuk pada bidang keperdataan.

1.5.2 Tujuan Khusus

1. Untuk mengetahui faktor-faktor yang menyebabkan kredit macet pada KSU.Tumbuh Kembang, Pemogan-Denpasar Selatan.

2. Untuk mengetahui upaya-upaya penyelesaian kredit macet pada KSU.Tumbuh Kembang, Pemogan-Denpasar Selatan.

1.6 Manfaat Penulisan

Sebagai sumbangan dalam ruang pemikiran untuk pengembangan pengetahuan ilmu hukum di bidang hukum bisnis, terutama mengenai faktor penyebab kredit macet dan penyelesaiaanya di Koperasi Tumbuh Kembang.

1.6.2 Manfaat Praktis

Diharapkan bermanfaat bagi pihak-pihak yang akan melakukan kegiatan berbasis perbankan, yang nantinya bisa memberi bahan pertimbangan dalam mengeluarkan kredit dan menjadi gambaran dalam penyelesaian kredit macet.

1.7 Landasan Teoritis

1.7.1 Perjanjian

Istilah “perjanjian” atau “kontrak” memiliki pengertian yang sama

dalam konteks hukum nasional. Unsur-unsur yang terkandung dalam suatu perjanjian/kontrak yaitu pihak-pihak yang kompeten, pokok yang disetujui, pertimbangan hukum, perjanjian timbal balik beserta hak dan kewajibannya. Syarat yang harus dipenuhi untuk sahnya suatu perjanjian adalah mereka sepakat untuk mengikat dirinya, kecakapan untuk membuat suatu perikatan, suatu hal tertentu dan suatu sebab yang halal.6

Menurut Subekti, perjanjian/kontrak adalah suatu peristiwa dimana seseorang berjanji kepada orang lain atau dimana dua orang itu saling

6

berjanji untuk melaksanakan suatu hal. Dalam pasal 1313 KUHPerdata meyebutkan bahwa suatu perjanjian adalah suatu perbuatan dengan mana satu orang atau lebih mengikatkan dirinya terhadap satu orang lain atau lebih.

Dalam ilmu hukum, terdapat asas-asas yang mengatur tentang suatu perjanjian/kontrak yaitu:7

1. Asas kontrak sebagai hukum yang mengatur

Hukum mengatur adalah peraturan-peraturan hukum yang berlaku bagi subyek hukum, misalnya para pihak dalam suatu kontrak. Namun peraturan tersebut bisa diatur/disampingi oleh para pihak. Pada prinsipnya hukum kontrak dikategorikan sebagai hukum mengatur, yakni sebagian besar (meskipun tidak keseluruhan) dari hukum kontrak tersebut dapat disampingi oleh para pidak dengan mengaturnya sendiri.

2. Asas kebebasan berkontrak

Asas kebebasan berkontrak merupakan asas yang mengajaran bahwa para pihak dalam suatu kontrak pada prinsipnya bebas untuk membuat atau tidak membuat kontrak, demikian juga kebebasannya mengatur isi sendiri kontrak tersebut.

3. Asas pacta sunt servanda

“Pacta sunt servanda” berati “janji itu mengikat” yang berarti

bahwa suatu kontrak yang dibuat secara sah oleh para pihak

7

mengikat para pihak tersebut secara penuh sesuai isi kontrak tersebut.

1.7.2 Kredit

Kredit berasal dari bahasa latin yaitu “credere” yang berati

kepercayaan atau “credo” yang berati saya percaya ( Firdaus dan Ariyanti,

2009:1). Menurut Mac.Leod, kredit merupakan suatu reputasi yang dimiliki seseorang yang memungkinkan ia bisa memperoleh uang, barang-barang atau tenaga kerja, dengan jalan menukarkannya dengan suatu perjanjian untuk membayarnya disuatu waktu yang akan datang.

Kreditur atau pihak yang memberikan kredit dalam hubungan perkreditan dengan debitur (nasabah penerima kredit) mempunyai kepercayaan bahwa debitur dalam waktu dan dengan syarat-syarat yang telah disetujui bersama dapat mengembalikan kredit yang bersangkutan.8

Pengertian kredit pada Undang-Undang Nomor 10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga.

Menurut Undang-Undang Nomor 17 Tahun 1992 tentang Perbankan, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak

8

peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan.

Tujuan dari kredit tersebut berupa untuk memenuhi kebutuhan hidup yang beraneka ragam sesuai dengan harkatnya, selalu meningkat. Sedangkan kemampuan manusia memiliki batasan tertentu, sehingga membuat seseorang untuk berusaha memperoleh bantuan permodalan untuk memenuhi kebutuhan hidup seseorang itu sendiri. Fungi kredit secara garis besar adalah pemenuhan jasa untuk melayani kebutuhan masyarakat dalam rangka mendorong dan melancarkan perdagangan, produksi, jasa-jasa, demi meningkatkan taraf hidup rakyat banyak.9

1.7.3 Syarat kredit

Dalam pemberian kredit, pada umumnya dalam dunia perbankan, tentunya bank mempertimbangkan beberapa hal untuk memperkecil resiko yang tidak diinginkan, seperti tidak kembalinya uang. Pemberian kredit oleh lembaga keuangan harus berpegangan pada prinsip yaitu:10

1. Prinsip kepercayaan. 2. Prinsip Kehati-hatian.

3. Prinsip 5C (Character (watak), Capacity (kemampuan), Capital (modal), Caollateral (angunan) dan Condition of economic (prospek usaha debitur)).

9

Daeng Naja, 2005, Hukum Kredit dan Bank Garansi, PT.Citra Aditya Bakti, Bandung, hal.6

10

4. Prinsip 3R (Returns (Hasil yang Diperoleh), Repayment

(Pembayaran Kembali), Risk Bearing Ability (Kemampuan Menganggung Risiko)).

1.7.5 Kredit Macet

Menurut Gatot Supramono, kredit macet adalah suatu keadaan di mana seorang nasabah tidak mampu membayar lunas kredit bank tepat pada waktunya, hal ini dapat berupa:11

1. Nasabah sama sekali tidak dapat membayar angsuran kredit beserta bunganya.

2. Nasabah membayar sebagian angsuran kredit beserta bunganya. 3. Nasabah membayar lunas kredit beserta bunganya setelah jangka

waktu yang diperjanjikan berakhir.

Kredit macet adalah kredit yang mengalami kesulitan pelunasan akibat adanya faktor-faktor atau unsur kesengajaan atau karena kondisi di luar kemampuan debitur. Kredit dianggap macet apabila setelah jangka waktu 21 (dua puluh satu) bulan semenjak masa pengelolaan kredit diragukan, belum terjadi pelunasan atau usaha penyelamatan kredit dan terdapat tunggakan angsuran pokok/bunga yang telah melampaui 270 hari.

Salah satu pakar sarjana yaitu menurut Kasmir, adanya kemacetan dalam suatu fasilitas kredit disebabkan oleh 2 faktor yaitu:

1. Dari pihak perbankan

11

Gatot Supramono, 2009, Perbankan dan Masalah Kredit : Suatu Tinjauan di Bidang

Dalam hal ini analisis kredit kurang teliti baik mengecek kebenaran dan keaslian dokumen maupun salah dalam melakukan perhitungan rasio-rasio yang ada.

2. Dari pihak nasabah

- Adanya unsur kesengajaan, dimana nasabah sengaja tidak mau membayar kewajibannya kepada bank sehingga kredit yang diberikandengan sendirinya macet.

- Adanya unsur tidak sengaja, dimana nasabah memiliki kemauan untuk membayar tetapi tidak mampu karena terkena musibah/bencana.

Untuk menyelesaikan kredit bermasalah atau non-performing loan itu dapat ditempuh dua cara atau strategi yaitu penyelamatan kredit dan penyelesaian kredit. Yang dimaksud dengan penyelamatan kredit adalah suatu langkah penyelesaian kredit bermasalah melalui perundingan kembali antara bank sebagai kreditor dan nasabah peminjam sebagai debitor, sedangkan penyelesaian kredit adalah suatu langkah penyelesaian kredit bermasalah melalui lembaga hukum.

Tindakan bank dalam usaha menyelamatkan dan menyelesaikan kredit macet akan sangat bergantung pada kondisi kredit yang bermasalah apabila macet itu sendiri. Untuk menyelamatkan dan menyelesaikan kredit macet ada dua strategi yang ditempuh:12

12

1. Penyelesaian kredit bermasalah melalui jalur non litigasi

Penyelesaian melalui jalur ini dilakukan melalui perundingan kembali antara Kreditor dan debitor dengan memperingan syarat-syarat dalam perjanjian kredit. Jadi dalam tahap penyelamatan kredit ini belum memanfaatkan lembaga hukum karena debitor masih kooperatif dan dari prospek usahanya masih fleksible.

2. Penyelesaian kredit bermasalah melalui jalur litigasi

– mengajukan gugatan ke pengadilan negeri

– eksekusi jaminan kredit

1.7.6 Teori hukum 1. Teori perjanjian

Menurut Van Dunne, yang diartikan dengan perjanjian adalah suatu hubungan hukum antara dua pihak atau lebih berdasarkan kata sepakat untuk menimbulkan akibat hukum. Teori ini tidak hanya melibatkan perjanjian semata-mata, tetapi juga harus dilihat dari perbuatan-perbuatan sebelumnya/mendahuluinya.13

2. Teori Tanggung Jawab

Menurut Atmadja, pertanggung jawaban adalah suatu kebebasan bertindak untuk melaksanakan tugas yang dibebankan, tetapi pada akhirnya tidak dapat melepaskan diri dari resultante kebebasan bertindak, berupa penuntutan secara layak apa yang diwajibkan

13

kepadanya.14 Bentuk-bentuk pertanggungjawaban hukum dibagi menjadi 2 yaitu:

- Pertanggung jawaban pidana/criminal responbility yang dimaksudkan adalah untuk menentukan apakah seseorang tersebut dapat dipertanggungjawabkan atasnya pidana/tidak terhadap tindakan yang dilakukannya itu. Dalam hal kemampuan pertanggung jawaban, keadaan jiwa manusia haruslah dikatakan normal, apabila tidak normal maka hukum tidak dapat diberlakukan.15

– Pertanggung jawaban perdata yang dimaksud adalah

apabila seseorang dirugikan karena perbuatan orang lain, sedangkan diantara mereka tidak terdapat suatu perjanjian (hubungan hukum perjanjian). Maka berdasarkan undang-undang akan timbul hubungan hukum antara orang tersebut yang menimbulkan kerugian itu.16 Hal tersebut diatur dalam pasal 1365 KUHPer bahwa “tiap perbuatan melanggar hukum yang membawa kerugian pada orang lain, mewajibkan orang yang karena salahnya menerbitkan

kerugian itu, mengganti kerugian tersebut”.

14

Sutarto, Encylopedia Administrasi, MCMLXXVII, Jakarta, hal.291

15

Martiman Prodjohamidjojo, 1997, Memahami Dasar-Dasar Hukum Pidana Indonesia,

PT.Pradnya Paramita, Jakarta, hal.31

16

3. Teori Penyelesaian Sengketa

Secara teoritis penyelesaian sengketa dapat dibagi menjadi 2 cara yaitu litigasi dan non litigasi.

Penyelesaian sengketa secara litigasi adalah suatu penyelesaian

sengketa yang dilakukan melalui pengadilan, dimana penyelesaian ini harus mengikuti persayaratan-persyaratan dan prosedur formal di pengadilan dan sebagai akibatnya jangka waktu untuk menyelesaikan sengketa lebih lama (Jimmy Joses Sembiring, 2011:9-10).

Penyelesaian sengketa secara non litigasi adalah penyelesaian

sengketa diluar pengadilan. Di Indonesia terdapat beberapa cara alternative penyelesaian sengketa, yaitu:17

1.Negosiasi

Menurut M.Marwan dan Jimmy P, negosiasi adalah proses tawar menawar dengan jalan berunding antara para pihak yang bersengketa untuk mencapai kesepakatan bersama.

2.Mediasi

Suatu proses penyelesaian sengketa secara damai yang melibatkan bantuan pihak ketiga untuk memberikan solusi yang dapat diterima oleh pihak-pihak yang bersengketa.

3.Konsiliasi

17

Munir Fuady. 2003, Arbitrase Nasional (Alternatif Penyelesaian Sengketa Bisnis),

Usaha untuk mempertemukan keinginan dari pihak-pihak yang bersengketa agar mencapai kesepakatan guna menyelesaikan sengketa dengan kekeluargaan.

4.Arbitrase

Salah satu bentuk penyelesaian sengketa diluar pengadilan, dimana para pihak yang bersengketa mengangkat pihak ketiga sebagai wasit (arbiter) untuk menyelesaikan sengketa mereka.

1.8 Metode Penelitian

Penelitian dalam skripsi ini adalah jenis penelitian secara ilmiah artinya suatu metode yang bertujuan untuk mempelajari satu atau beberapa gejala dengan menganalisa pemeriksaan atas masalah-masalah yang ditimbulkan oleh fakta tersebut. Suatu penelitian yang dipandang sebagai metode ilmiah yang menimbulkan suatu konsekuensi, yakni kebenaran ilmiah yang dilakukan dengan menggunakan suatu pedoman atau petunjuk yang dilakukan secara sistematis.18

Dalam rangka memperoleh, kemudian mengumpulkan serta menganalisa setiap bahan hukum yang bersifat ilmiah, tentunya dibutuhkan suatu metode dengan tujuan agar suatu karya tulis ilmiah mempunyai susunan yang sistematis, terarah dan konsisten.19 Adapun metode penelitian ini adalah sebagai berikut:

18

Bambang Sunggono, 1996, Metodelogi Penelitian Hukum, Raja Grafindo Persada, Jakarta, hal.90

19

1.8.1 Jenis Penelitian

Jenis penelitian dalam penulisan skripsi ini adalah jenis penelitian empiris, yaitu penelitian hukum yang menggunakan pendekatan dari aspek yang timbul di lapangan, yang memiliki sifat hukum yang nyata atau sesuai dengan kenyataan yang hidup dalam masyarakat, dimana sumber yang akan diperoleh berasal observasi atau percobaan.

1.8.2 Jenis Pendekatan

Jenis pendekatan yang digunakan dalam penelitian ini adalah 1. Pendekatan Kasus (The Case Approach)

2. Pendekatan Fakta (The Fact Approach)

3. Pendekatan Perundang-Undangan (The Statute Approach)

4. Pendekatan Analisa Konsep Hukum (Analitical & Conceptual Approach) Pendekatan kasus, dimana kasus ini menjadi suatu permasalahan yang banyak dihadapi oleh lembaga keuangan pada umumnya. Dilanjutkan dengan pendekatan fakta, dimana suatu analisa akan langsung dilakukan didalam

ruang lingkup kasus ini yaitu di KSU.Tumbuh Kembang, Denpasar. Disertai dengan pendekatan perundangan, untuk menelah semua undang-undang dan regulasi yang bersangkut paut dengan isu hukum yang sedang ditangani dan pendekatan analisis konsep hukum, dimana penulis akan mengidentifikasi/menetapkan konsep tertentu dalam hukum, yang dilakukan dengan cara memahami, menerima, dan menangkap konsep tersebut untuk dibahas.

Dalam penelitian ini, bahan hukum yang dipergunakan adalah data primer dan sekunder.20

1. Data primer yang dimaksud dalam penulisan ini adalah suatu sumber/bahan hukum yang dapat diperoleh secara langsung dari masyarakat. Data yang didapat dari masyarakat sering disebut data lapangan. Berdasarkan kasus ini, sumber data lapangan dapat diperoleh langsung dari staf informan pada KSU.Tumbuh Kembang, Pemogan-Denpasar Selatan.

2. Data sekunder yang dimaksud dalam penelitian ini berupa literature maupun bahan-bahan pustaka. Bahan tersebut berupa:

1. Undang-Undang Dasar Negara Republik Indonesia Tahun 1945

2. Kitab Undang-Undang Hukum Perdata

3. Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, sebagaimana telah dirubah dengan Undang-Undang Nomor 10 Tahun 1998

4. Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian

1.8.4 Teknik pengumpuian data

Dalam penulisan skripsi ini, teknik pengumpulan data yang digunakan adalah melalui data lapangan berupa teknik wawancara berupa tanya jawab dengan staf informan yang menyangkut masalah

20

penelitian di KSU. Tumbuh Kembang, Pemogan-Denpasar Selatan. Sedangkan dalam memperoleh data kepustakaan, digunakan teknik membaca, mencatat, dan mengutip dari literatur-literatur yang ada kaitannya dengan masalah tersebut.

1.8.5 Teknik Penentuan Sampel Penulisan

Teknik pengambilan sampel yang digunakan dalam penulisan ini adalah Teknik Non Probability Sampling. Dalam hal ini tidak ada ketentuan yang pasti berapa sampel yang harus diambil agar dapat dianggap mewakili populasinya. Hasil penelitian yang menggunakan teknik Non Probability Sampling tidak dapat digunakan untuk membuat generalisasi tentang populasinya, karena tidak semua elemen dalam populasi mendapat kesempatan yang sama untuk menjadi sampel.

1.8.6 Teknik pengolahan dan analisis data

BAB II

TINJAUAN UMUM TENTANG PERJANJIAN DAN KOPERASI

2.1 Pengertian Perjanjian Kredit

Pasal 1313 KUHPerdata mengawali ketentuan yang diatur dalam Bab Kedua Buku III KUH Perdata, dibawah judul “Tentang Perikatan-Perikatan yang dilahirkan dari Kontrak atau Perjanjian”,

dengan menyatakan bahwa “Suatu perjanjian adalah suatu perbuatan

dengan mana satu orang atau lebih mengikatkan dirinya terhadap satu

orang atau lebih”.

Dari peristiwa ini, timbulah suatu hubungan antara dua orang tersebut yang dinamakan perikatan. Perjanjian itu menerbitkan suatu perikatan antara dua orang yang membuatnya. Dalam bentuknya, perjanjian itu berupa suatu rangkaian perkataan yang mengandung janji-janji atau kesanggupan yang diucapkan atau ditulis.1

Ketenruan dalam pasal 1313 KUH Perdata menjelaskan untuk terjadinya suatu perjanjian setidaknya harus ada dua pihak sebagai subyek hukum, dimana masing-masing pihak sepakat untuk mengikat dirinya dalam suatu hal tertentu yang berupa suatu perbuatan yang nyata, baik dalam bentuk ucapan, maupun tindakan secara fisik dan tidak hanya dalam bentuk pikiran semata-mata.2

1

Prof. R. Subekti, 1987, Hukum Perjanjian, Citra Aditya Bhakti, Jakarta, h.6

2

Perjanjian kredit adalah perjanjian pokok (principal yang bersifat riil. Sebagai perjanjian prinsipil, maka perjanjian jaminan adalah assessor-nya. Ada dan berakhirnya perjanjian jaminan bergantung pada perjanjian pokok. Arti riil ialah bahwa terjanjinya perjanjian kredit ditentukan oleh penyerahan uang oleh bank kepada nasabah debitur.3

Salah satu dasar yang cukup jelas bagi lembaga keuangan mengenai keharusan adanya suatu perjanjian kredit adalah bunyi Pasal 1 ayat (12) Undang-Undang No.7 Tahun 1992 tentang Perbankan, dimana disebutkan bahwa kredit diberikan berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain.

Perjanjian kredit perbankan pada umumnya menggunakan bentuk perjanjian baku, dimana dalam perjanjian tersebut pihak debitur hanya dalam posisi menerima/menolak tanpa ada kemungkinan untuk melakukan negosiasi/tawar menawar.4

Dari pengertian diatas, dapat dikatakan perjanjian kredit adalah suatu perjanjian yang dilakukan oleh pihak lembaga keuangan dengan menyerahkan uang kepada pihak debitur sesuai dengan isi perjanjian yang telah disepakati bersama.

2.2 Syarat Sahnya dan Berakhirnya Perjanjian Kredit

2.2.1 Syarat Sahnya Perjanjian Kredit

3

Hermansyah,SH.,M.Hum, 2009, Hukum Perbankan Nasional Indonesia, Kencana, Jakarta, hal.71

4

Syarat sahnya perjanjian kredit dapat ditemukan dalam ketentuan umum pada pasal 1320 KUHPerdata yang berbunyi:

“untuk sahnya perjanjian, diperlukan empat syarat:

1. Kesepakatan mereka yang mengikatkan dirinya; 2. Kecakapan untuk membuat suatu perikatan; 3. Suatu pokok persoalan tertntu;

4. Suatu sebab yang terlarang”.

Ke empat unsur tersebut selanjutnya, dalam doktrin ilmu hukum yang berkembang, digolongkan menjadi unsur subyektif yaitu unsur pokok yang menyangkut para pihak yang mengadakan perjanjian dan unsur obyektif merupakan unsur pokok yang berhubungan langsung dengan obyek perjanjian.5

Apabila syarat subyektif tidak memenuhi unsur sepakat untuk mengikat diri oleh para pihak dan dianggap belum cakap dalam membuat suatu perikatan maka dapat dibatalkan demi hukum. Sedangkan syarat objektif apabila suatu perjanjian dalam prosesnya menemukan suatu permasalahan dan unsur yang terlarang yang menurut salah satu pihak maka suatu perjanjian dianggap batal demi hukum.

Syarat subyektif adalah: a. Kesepakatan

5

Kesepakatan merupakan keadaan dimana terjadinya kesepakatan secara bebas dintara para pihak yang mengadakan/melangsungkan perjanjian. Dalam perjanjian, kesepakatan merupakan perwujudan dari kehendak dua atau lebih pihak dalam perjanjian mengenai apa yang mereka kehendaki untuk dilaksanakan, bagaimana cara melaksanakannya, kapan harus dilaksanakan, dan siapa yang harus melaksanakan.

b. Kecakapan Untuk Bertindak

Adanya kecakapan untuk bertindak dalam hukum merupakan syarat subyektif kedua terbentuknya perjanjian yang sah di antara para pihak. Kecakapan bertindak ini dalam banyak hal berhubungan dengan masalah kewenangan bertindak dalam hukum.

Meskipun kedua hal tersebut secara principal berbeda, namun dalam membahas masalah kecakapan bertindak yang melahirkan suatu perjanjian yang sah, maka masalah kewenangan untuk bertindak juga tidak dapat dilupakan.

Pasal 1330 KUHPerdata dinyatakan tidak cakap untuk melaksanakan perbuatan hukum yakni sebagai berikut:

a. Orang yang belum dewasa;

c. Orang-orang perempuan yang dalam hal-hal tertentu ditetapkan oleh Undang-Undang telah dilarang untuk membuat persetujuan-persetujuan tertentu.

Syarat obyektif adalah:

a. Suatu Hal tertentu dalam Perjanjian

Kitab Undang-Undang Hukum Perdata menjelaskan maksud hal tertentu, dengan memberikan rumusan dalam Pasal 1333 yang berbunyi sebagai berikut:

“Suatu perjanjian harus mempunyai pokok berupa suatu barang

yang sekurang-kurangnya ditentukan jenisnya. Jumlah barang itu tak perlu pasti, asal saja jumlah itu kemudian dapat

ditentukan atau dihitung”

b. Suatu Sebab yang Halal

Suatu sebab yang halal dimaksudkan yaitu apa yang diperjanjikan itu harus bebas dari unsur-unsur yang dianggap tidak benar bila dipandang menurut hukum, agama maupun norma-norma lainnya. Sebab yang halal diatur dalam Pasal 1335 hingga Pasal 1337 KUHPerdata.

Pasal 1335 KUHPerdata menyatakan bahwa “suatu perjanjian

tanpa sebab atau yang telah dibuat karena suatu sebab yang

palsu atau yang terlarang, tidaklah mempunyai kekuatan”

atau jika ada sebab lain selain daripada yang dinyatakan,

perjanjian itu adalah sah”

Pasal 1337 KUHPerdata menyatakan bahwa “suatu sebab

adalah terlarang, apabila dilarang oleh undang-undang atau apabila berlawanan dengan kesusilaan baik atau ketertiban

umum”.

2.2.2 Berakhirnya Perjanjian Kredit

Dalam KUHPerdata telah diatur tentang hapusnya/berakhirnya perikatan/perjanjian. Hal tersebut diatur dalam Pasal 1381 KUHPerdata yaitu mengenai hapusnya perikatan. Dari sekian penyebab hapusnya/berakhirnya perjanjian, dalam prakteknya lebih disebabkan oleh:6

a. Pembayaran

Untuk kredit, pembayaran (lunas) ini merupakan pemenuhan prestasi dari debitur, baik pembayaran hutang pokok, bunga, denda, maupun biaya-biaya lainnya yang wajib dibayar lunas oleh debitur. Pembayaran lunas ini, baik karena jatuh tempo kreditnya atau karena diharuskan debitur melunasi kreditnya secara seketika/sekaligus.

b. Penawaran pembayaran tunai

Pemenuhan prestasi dalam suatu perjanjian sepatutnya dilaksanakan sesuai hal yang diperjanjikan termasuk waktu

6

pemenuhannya, namun tidak jarang prestasi tersebut dapat dipenuhi sebelum waktu yang diperjanjikan. Penawaran dan penerimaan pemenuhan prestasi sebelum waktunya dapat menjadi sebab berakhirnya perjanjian, misalnya perjanjian pinjam meminjam yang pembayarannya dilakukan dengan cicilan, apabila pihak yang berhutang dapat membayar semua jumlah pinjamannya sebelum jatuh tempo, maka perjanjian dapat berakhir sebelum waktunya.

c. Pembaruan utang (Novasi)

Novasi adalah pembaharuan hutang yang berupa dibuatnya suatu perjanjian kredit yang baru untuk menggantikan perjanjian kredit yang lama. Dengan demikian perjanjian kredit yang lama telah berakhir, sedangkan yang berlaku bagi bank dan debitur adalah perjanjian kredit yang baru.

d. Kompensasi

Menurut Pasal 1425 KUHPerdata Kompensasi adalah penghapusan masing-masing utang dengan jalan saling memperhitungkan utang yang sudah dapat ditagih antara kreditur dan debitur. Syarat terjadinya kompensasi adalah:

a. Kedua-keduanya berpokok pada sejumlah uang; atau

c. Kedua-duanya dapat ditetapkan dan ditagih seketika. Tujuan utama kompensasi adalah:

a) Penyederhanaan pembayaran yang simpang siur antara pihak kreditur dan debitur;

b) Dimungkinkan terjadi pembayaran sebagian. e. Subrogasi

Subrogasi menurut Pasal 1400 KUHPerdata menyebutkan sebagai penggantian hak-hak si berpiutang oleh seorang pihak ketiga yang membayar kepada si berpiutang itu. Dapat dikatakan subrogasi terjadi apabila ada penggantian hak-hak oleh seorang pihak ketiga yang mengadakan pembayaran.

2.3 Fungsi Perjanjian Kredit

Perjanjian kredit memiliki fungsi yang sangat penting dalam pemberian, pengelolaan maupun penatalaksanaan kredit itu sendiri. Berikut beberapa fungsi dari perjanjian kredit berupa:7

1. Perjanjian kredit sebagai perjanjian pokok

2. Perjanjian kredit sebagai bukti mengenai batasan-batasan hak dan kewajiban antara kreditur dan debitur.

3. Perjanjian kredit sebagai alat untuk melakukan monitoring kredit 2.4 Tinjauan Umum Koperasi

2.3.1 Pengertian Koperasi

7

Kata Koperasi, memang bukan berasal dari khasanah bahasa

Indonesia. Koperasi berasal dari bahasa Inggris “co-operatioan”,

“cooperative” atau bahasa Latin “coopere”. Dalam bahasa Belanda

“cooperatie”, “cooperatieve”, yang kurang lebih berarti bekerja

bersama-sama atau kerja sama atau yang bersifat kerja sama. Di Indonesia dilafalkan menjadi koperasi.8

Berikut pengertian koperasi menurut para ahli:9

A.Chaniago memberi definisi koperasi sebagai perkumpulan yang beranggotakan orang-orang atau badan hukum yang memberi kebebasan masuk dan keluar sebagai anggota dengan bekerja sama secara kekeluargaan menjalankan usaha untuk mensejahterakan anggotanya. .

Wirjono Prodjodikoro dalam bukunya Hukum Perkumpulan Perseroan dan Koperasi Indonesia, mendefinisikan koperasi adalah

bersifat suatu kerjasama antara orang-orang yang termasuk golongan kurang mampu, yang ingin bersamaan untuk meringankan beban hidup atau beban kerja.

Mohammad Hatta dalam bukunya The Cooperative Movement in Indonesia, mengemukakan bahwa koperasi adalah usaha bersama

Sedangkan dalam Undang-Undang Nomor 25 tahun 1992 tentang Perkoperasian memberikan definisi koperasi sebagai badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan.

Dengan definisi diatas, dapat dikatakan koperasi adalah perkumpulan orang perorangan secara sukarela yang bertujuan untuk memenuhi kebutuhan-kebutuhan, aspirasi ekonomi, sosial dan budaya bersama melalui perusahaan yang dimiliki bersama.

Koperasi di Indonesia memiliki tujuan untuk memajukan kesejahteraan anggotanya pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur yang berlandaskan Pancasila dan Undang-Undang Dasar 1945 serta berdasarkan atas asas kekeluargaan (Pasal 3 UU No.25 Tahun 1992). 2.3.3 Peran dan Fungsi Koperasi

Dalam Pasal 4 Undang-Undang Nomor 25 Tahun 1992 tetang Perkoperasian, fungsi dan peran koperasi dijabarkan sebagai berikut: a. Membangun dan mengembangkan potensi dan kemampuan

b. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

c. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai sokogurunya.

d. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasar atas asas kekeluargaan dan demokrasi ekonomi.

2.3.4 Prinsip Koperasi

Pasal 5 Undang-Undang Nomor 25 Tahun 1992 mengemukaan, Koperasi melaksanakan prinsip koperasi sebagai berikut:

a. Keanggotaan bersifat suka rela dan terbuka

Sifat kesukarelaan dalam keanggotaan koperasi mengandung makna bahwa menjadi anggota koperasi tidak boleh dipaksakan oleh siapapun. Sifat kesukarelaan juga mengandung makna bahwa seorang anggota dapat mengundurkan diri dari koperasinya sesuai dengan syarat yang ditentukan dalam anggaran dasar koperasi. Sedangkan sifat terbuka memiliki arti bahwa dalam keanggotaan tidak dapat dilakukan pembatasan atau diskriminasi dalam bentuk apapun.

Prinsip demokrasi menunjukan bahwa pengelolaan koperasi dilakukan atas kehendak dan keputusan para anggota. Para anggota itulah yang memegang dan melaksanakan keputusan tertinggi dalam koperasi.

c. Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota

Pembagian sisa hasil usaha kepada anggota dilakukan tidak semata-mata berdasarkan modal yang dimiliki seseorang dalam koperasi tetapi juga berdasarkan perimbangan jasa usaha anggota terhadap koperasi. Ketentuan demikian merupakan perwujudan nilai kekeluargaan dan keadilan.

d. Pemberian balas jasa yang terbatas terhadap modal

Modal dalam koperasi pada dasarnya dipergunakan untuk kemanfaatan anggota dan bukan untuk sekedar mencari keuntungan. Oleh karena itu balas jasa terhadap modal yang diberikan kepada para anggota juga terbatas, dan tidak didasarkan semata-mata atas besarnya modal yang diberikan. Yang dimaksud terbatas adalah wajar dalam arti tidak melebihi suku bunga yang berlaku dipasar.

e. Kemandirian

2.3.5 Jenis-Jenis Koperasi

Pada dasarnya, jenis koperasi dapat dibedakan menjadi:

1. Koperasi Konsumsi (koperasi yang menyediakan barang konsumsi untuk anggota)

2. Koperasi Produksi (koperasi yang menghasilkan barang bersama) 3. Koperasi Simpan Pinjam (koperasi yang menerima tabungan dan

memberikan pinjaman)

4. Koperasi Serba Usaha (koperasi yang bisa memberikan segala kebutuhan anggotanya sesuai dengan tujuan koperasi ini pada khususnya)

2.5 Pengaturan Koperasi

Peraturan Perundang - Undangan yang mengatur mengenai koperasi di Indonesia adalah Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian sebagai pengganti Undang-undang No. 12 Tahun 1967 Tentang Pokok-pokok Perkoperasian

Dalam pelaksanaan terhadap kegiatan simpan pinjam pada koperasi diatur dalam Peraturan Pemerintah Nomor 9 Tahun 1995 tentang Pelaksanaan Kegiatan Usaha Simpan Pinjam Oleh Koperasi.

BAB III

FAKTOR PENYEBAB TERJADINYA KREDIT MACET PADA

KSU.TUMBUH KEMBANG, PEMOGAN-DENPASAR SELATAN

3.1 Kriteria Kredit Macet

Penggolongan kualitas kredit merupakan cerminan bagaimana keadaan pembayaran pokok dan bunga dalam suatu perjanjian kredit. Dengan melihat lancar atau tidaknya pembayaran suatu kredit maka dapat menggambarkan kualitas kredit itu sendiri.1

Kualitas kredit menurut Surat Keputusan Direksi Bank Indonesia Nomor 31/147/Kep/DIR pada tanggal 12 November 1998 sebagaimana telah diubah dengan peraturan Bank Indonesia Nomor 4/6/PBI/2002 tanggal 6 September 2002, penggolongan kolektibilitas kredit ditetapkan menjadi:2

a. Kriteria kedit lancar

1. Tidak terdapat tunggakan, baik angsuran pokok maupun bunganya

2. Terdapat tunggakan angsuran pokok ataupun tunggakan bunga, tetapi belum melampaui 1 bulan bagi kredit yang masa angsurannya kurang dari 1 bulan, atau belum melampaui 3 bulan bagi kredit yang masa angsurannya 2

1

Dahlan Siamat, 1993, Manajemen Bank Umum, Intermedia, Jakarta, hal.112

2

bulanan sampai 3 bulanan, atau belum melampaui 6 bulan bagi kredit yang masa angsurannya 4 bulanan atau lebih. b. Kriteria kredit kurang lancar

1. Terdapat tunggakan angsuran pokok yang melampaui 1 bulan dan belum melampaui 2 bulan bagi kredit dengan masa angsurannya kurang dari 1 bulan, atau melampaui 3 bulan dan belum melampaui 6 bulan bagi kredit yang masa angsurannya 2 bulanan atau 3 bulanan, atau melampaui 6 bulan dan belum melampaui 12 bulan bagi kredit yang masa angsurannya 6 bulan/lebih.

2. Terdapat tunggakan bunga yang melampaui 3 bulan bagi kredit yang masa angsurannya kurang dari 1 bulan, atau melampaui 3 bulan dan belum melampaui 6 bulan bagi kredit yang masa angsurannya lebih dari 1 bulan.

c. Kriteria kredit diragukan

Apabila suatu kredit tidak memenuhi kriteria lancar dan kurang lancar yang berdasarkan penilaian dapat disimpulkan bahwa kredit masih dapat diselamatkan dan angunannya bernilai sekurang-kurangnya 75% dari hutang peminjam, termasuk bunganya atau kredit tidak dapat di selamatkan, tetapi angunannya masih bernilai sekurang-kurangnya 100% dari hutang peminjam.

1. Terdapat tunggakan angsuran pokok yang telah melampaui 270 hari

2. Kerugian operasional ditutup dengan pinjaman baru

3. Jaminan tidak dapat dicairkan pada nilai wajar, baik dari segi hukum maupun segi kondisi pasar

Penggolongan koletibilitas kredit menurut ketentuan Pasal 12 Ayat (3) Peraturan Bank Indonesia No.7/2/PBI/2005 Tentang Penilaian Kualitas Aktiva Bank Umum, kualitas kredit dibagi menjadi 5 yaitu:3

1. Kredit Lancar, yaitu apabila memenuhi kriteria pembayaran angsuran pokok dan atau bunga tepat, memiliki mutasi rekening yang aktif, dan bagian dari kredit yang dijamin dengan anggunan tunai.

2. Kredit Dalam Perhatian Khusus, yaitu apabila memenuhi kriteria terdapat tunggakan angsuran pokok dan atau bunga yang belum melampaui 90 hari, kadang-kadang terjadi cerukan, mutasi rekening lebih rendah, jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan dan didukung oleh pinjaman baru.

3. Kredit Kurang Lancar, yaitu apabila memenuhi kritera terdapat tunggakan angsuran pokok dan atau bunga yang telah melampaui 90 hari, sering terjadi cerukan, frekuensi mutasi rekening relatif rendah, terjadi pelanggaran kontrak yang diperjanjikan lebih dari 90 hari, terdapat

3

Hermansyah, SH.,M.Hum., 2009, Hukum Perbankan Nasional Indonesia, Kencana,

indikasi masalah keuangan yang dihadapi debitur dan dokumen pinjaman yang lemah.

4. Kredit yang Diragukan, yaitu apabila memenuhi kriteria terdapat tunggakan angsuran pokok dan atau bunga yang telah melampaui 180 hari, sering terjadi cerukan yang bersifat permanen, terjadi wanprestasi lebih dari 180 hari, terjadi kapitalisasi bunga, dokumentasi hukum yang lemah baik untuk perjanjian kredit maupun pengikatan jaminan.

5. Kredit Macet, yaitu apabila memenuhi kriteria terdapat angsuran pokok dan atau bunga yang telah melampaui 270 hari, kerugian operasional ditutup dengan pinjaman baru, dan dari segi hukum maupun kondisi pasar, jaminan tidak dapat dicairkan pada nilai wajar.

Menurut Nyoman Japa, sebagai pengawas di KSU.Tumbuh Kembang, dalam melihat kriteria kredit bermasalah di KSU Tumbuh Kembang lebih mengikuti penggolongan yang sudah ada dalam bank umum, sehingga tidak ada penggolongan khusus yang menjadi arahan untuk melihat apakah kredit tersebut dikatakan bermasalah. Namun untuk mengetahui status kredit nasabah di KSU.Tumbuh kembang tidaklah sulit, hanya dengan melihat:

2. Apabila ada angsuran pokok yang di bayar tidak merata sesuai dengan jatuh temponya baik hanya melakukan pembayaran pokok saja tidak disertai bunga, maka dianggap kurang lancar

3. Apabila nasabah hanya membayar bunga tanpa membayar pokok secara berkala maka dianggap meragukan

4. Apabila nasabah tidak membayar angsuran pokok maupun bunga selama 90 hari berturut-turut maka dianggap kredit tersebut macet. (Wawancara tanggal 14 Oktober 2015)

3.2 Jaminan Kredit

Pemberian jaminan dalam suatu kredit pada lembaga keuangan adalah merupakan satu keharusan sebagaimana diatur dalam Pasal 24 ayat (1) Undang-undang Nomor 14 Tahun 1967 tentang Pokok-pokok Perbankan, sebagai “Bank Umum tidak memberikan kredit tanpa jaminan kepada siapapun.”

Menurut ketentuan Pasal 2 Ayat (1) Surat Keputusan Direksi Bank Indonesia No.23/69/KEP/DIR Tanggal 28 Februari 1991 tentang Jaminan Pemberian Kredit, bahwa yang dimaksud dengan jaminan adalah suatu keyakinan bank atas kesanggupan debitur untuk melunasi kredit sesuai dengan yang diperjanjikan. Secara umum jaminan kredit diartikan sebagai penyerahan kekayaan atau pernyataan kesanggupan seseorang untuk menanggung pembayaran kembali suatu utang 4

4

Fungsi utama dari jaminan adalah untuk meyakinkan bank/kreditur bahwa debitur mempunyai kemampuan untuk melunasi kredit yang diberikan kepadanya sesuai dengan perjanjian kredit yang telah disepakati bersama.5

Tetapi dalam pemberian kredit pada KSU.Tumbuh Kembang tidaklah harus menggunakan jaminan kredit. Jamninan Kredit digunakan apabila jumlah pinjaman cukup besar, namun jika jumlah pinjaman kredit yang diminta tidak cukup besar, maka nasabah tidak perlu menggunakan jaminan untuk mendapatkan fasilitas kredit di KSU.Tumbuh Kembang.(Wawancara dengan Komang Kristina sebagai Bagian Kredit di KSU.Tumbuh Kembang).

Jenis-jenis jaminan kredit terdiri dari: 1. Jaminan Perorangan

Jaminan perorangan adalah jaminan yang diberikan oleh pihak ketiga (guarantee) kepada orang lain (kreditur) yang menyatakan bahwa pihak ketiga menjamin pembayaran kembali suatu pinjaman sekiranya yang berutang (debitur) tidak mampu dalam memenuhi kewajiban-kewajiban finansialnya terhadap kreditur. Pasal 1820 KUHPerdata memberikan pengertian penanggungan hutang adalah suatu persetujuam dengan mana seorang pihak ketiga guna kepentingan pihak yang berpiutang, mengikatkan diri untuk memenuhi perikatannya pihak yang berutang dalam hal ia tidak dapat memenuhi kewajibannya.

5

2. Jaminan Kebendaan

Jaminan kebendaan adalah jaminan berupa harta kekayaan, baik benda maupun hak kebendaan yang diberikan dengan cara pemisahan bagian dari harta kekayaan, baik dari debitur maupun dari pihak ketiga, guna menjamin pemenuhan kewajiban-kewajiban debitur kepada pihak kreditur apabila debitur yang bersangkutan cidera janji (wanprestasi). Menurut sifatnya, jaminan kebendaan dibagi menjadi dua, yaitu benda berwujud yaitu berupa benda/barang bergerak atau benda barang tidak bergerak. Sedangkan benda/barang tidak berwujud yang lazim diterima oleh bank sebagai jaminan kredit yaitu berupa berupa hak tagih debitur kepada pihak ketiga.

a. Hak Tanggungan

Hak tanggungan adalah hak jaminan yang dibebankan pada ha katas tanah. Sebagaimana dimaksud dalam Undang-Undang No.5 Tahun 1960 Tentang Peraturan Dasar-Dasar Pokok-pokok Agraria, berikut/tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah itu, untuk pelunasan utang itu, yang diberikan kedudukan yang diutamakan kepada kreditur tertentu terhadap kreditur-kreditur lain.

b. Hipotik

ciri-ciri hipotik adalah merupakan hak kebendaan, dan merupakan piutang yang diistimewakan.

c. Gadai

Dalam pasal 1150 KUHPerdata menjelaskan, gadai adalah suatu hak yang diperoleh seorang berpiutang atas suatu barang bergerak, yang diserahkan kepadanya oleh seorang berutang/oleh orang lain atas namanya, dan memberikan kekuasaan kepada pihak yang berpiutang untuk mengambil pelunasan dari barang tersebut secara didahulukan daripada orang-orang berpiutang lainnya, dengan pengecualian biaya untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk menyelamatkan setelah barang itu digadaikan, biaya mana harus didahulukan.

d. Fidusia

penguasaan pemberi fidusia, sebagai agunan bagi pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada penerima fidusia terhadap kreditur lainnya. Dari pengertian ini, ciri fidusia berupa benda dijadikan jaminan tersebut tetap berada di bawah penguasaan pemberi fidusia, yang dialihkan adalah hak kepemilikannya atas dasar kepercayaannya.

3.3 Faktor Penyebab Kredit Macet Pada KSU.Tumbuh Kembang,

Pemogan-Denpasar Selatan

Kredit dalam dunia perbankan dapat didefinisikan sebagai penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.6

Komang Kristina Jayanti, sebagai Bagian Kredit di KSU. Tumbuh Kembang mengatakan, ketika kredit dianggap mulai bermasalah, dapat dilihat dari kolektibilitas kredit yang dimulai dari lancar, kurang lancar, diragukan dan macet. Saat kredit sudah dianggap macet, mengartikan bahwa nasabah/debitur mengingkari janjinya untuk membayar bunga dan kredit/kewajiban pokok yang sudah jatuh tempo, sehingga menyebabkan terjadinya keterlambatan pembayaran bahkan tidak sama sekali.

6

Apabila kredit bermasalah dibiarkan terus menerus, maka akan berdampak pada kelangsungan hidup suatu usaha perkoperasian itu sendiri, seperti koperasi tidak dapat menjalankan kewajibannya, menimbulkan kerugian dengan perlahan, dan tidak ada pendapatan/penghasilan dari bunga kredit sehingga mempengaruhi kesehatan usaha bank itu sendiri. (Wawancara tanggal 16 Oktober 2015)

Secara umum, faktor-faktor yang menyebabkan terjadinya kredit macet pada koperasi adalah:7

1. Faktor Internal

Faktor internal merupakan faktor penyebab kredit macet yang berasal dari pihak bank itu sendiri. Penyebab tersebut berasal dari:

a. Rendahnya kemampuan pihak koperasi dalam melakukan analisis permohonan kredit

Analisis kredit merupakan hal yang penting dalam pemberian kredit, dimana calon nasabah peminjam kredit harus memberikan laporan keuangan dan dokumen-dokumen pendukung yang lengkap. Sehingga pihak koperasi bisa menentukan layak/tidaknya calon nasabah tersebut untuk mendapatkan fasilitas kredit atau dengan menganalisa kredit pihak bank dapat menurunkan nominal pinjaman pada kredit tersebut apabila data-data nasabah kurang dianggap akurat.

7

b. Lemahnya system informasi dan pengawasan serta administrasi kredit

Dapat dilihat dari pencairan dana kredit sebelum dokumen kredit selesai, surat teguran atas tunggakan pada debitur tidak disertai dengan tindakan riil, koperasi jarang mengadakan analisa cash-flow yaitu analisa mengenai keluar masuknya uang kas pada koperasi, komunikasi anatara pihak koperasi dengan pihak nasbah kurang lancar, dan tidak diterapkannya sistem & prosedur tertulis mereka sehingga koperasi dianggap lemah karena tidak bisa menjalankan sistem mereka sendiri. c. Adanya campur tangan yang berlebihan dalam keputusan kredit

Campur tangan yang berlebihan merupakan suatu kejadian dimana pihak koperasi memberikan fasilitas kredit atas dasar kekerabatan, sehingga mengesampingkan aturan-aturan yang berlaku.

d. Pengikatan jaminan kredit yang kurang sempurna

Kurang sempurna yang dimaksud dalam hal ini adalah penambahan kredit tanpa jaminan yang cukup, serta koperasi tidak bisa menguasai jaminan secepatnya ketika terdapat tanda-tanda kredit tersebut akan bermasalah.

Pencatatan tidak memadai, informasi biaya tidak memadai, modal jangka panjang tidak cukup sehingga koperasi tersebut gagal mengendalikan keuangannya sendiri.

2. Faktor Eksternal

Faktor eksternal merupakan faktor penyebab kredit macet yang berasal dari pihak nasabah.

a. Menurunnya kegiatan ekonomi dan tingginya suku bunga kredit

Terjadinya krisis moneter mempunyai dampak yang luas terhadap kegiatan ekonomi terutama pada sektor-sektor usaha disamping masih relatif tingginya tingkat bunga sebagai akibat terjadinya likuiditas di pasar yang menyebabkan terpaksa menaikan suku bunga kredit.

b. Pemanfaatan iklim dunia perbankan yang tidak sehat oleh nasabah yang tidak bertanggung jawab

Hal ini sering kali dimanfaatkan oleh beberapa nasabah dengan cara tertentu, sehingga mendorong koperasi untuk mengabaikan prinsip-prinsip pemberian kredit yang sehat dengan menawarkan persyaratan kredit yang lebih ringan dalam jumlah yang besar. Sehingga kredit yang diberikan kepada orang yang bersangkutan selebihnya akan digunakan untuk tujuan lain yang bersifat pribadi.

Beberapa kredit bermasalah disebabkan karena adanya nasabah yang mendapatkan musibah seperti kematian, kebakaran pada tempat usahanya, pencurian, maupun hal-hal lain yang bersifat musibah.

Komang Kristina Jayanti mengatakan bahwa faktor yang sering menjadi penyebab terjadinya kredit macet pada koperasi tersebut cenderung disebabkan oleh faktor nasabah, yaitu:

1. Adanya kegagalan/musibah yang menimpa perusahaan/usaha nasabah sehingga membuat debitur menjadi rugi dan secara langsung berpengaruh terhadap pembayaran kredit yang sedang berlangsung karena apabila nasabah mengalami kegagalan/musibah menyebabkan pendapatan debitur menjadi berkurang yang disebabkan oleh tanggungan beban kerugian. 2. Adanya itikad tidak baik dari pihak nasabah sehingga

3. Adanya pinjaman kredit tanpa sepengetahuan pihak keluarga/kerabat. Hal ini terjadi karena adanya nasabah yang mengajukan kredit dengan jaminan namun tanpa sepengetahuan keluarga/kerabat, sehingga menyebabkan perselisihan pada keluarga/kerabat tersebut dengan nasabah. Ketika jaminan ingin ditagih dari pihak keluarga lainnya untuk suatu hal tertentu, namun disisi lain nasabah mengakui sudah tidak bisa/mampu untuk membayar kewajiban yang harus dibayar maka dapat dikatakan tidak ada penanggung jawab untuk meneruskan pembayaran tersebut.

4. Adanya penyalahgunaan kredit oleh nasabah. Hal ini terjadi karena apa yang menjadi tujuan untuk diberikannya kredit tidak sesuai dengan kenyataannya. Misalnya: dikatakan pada saat nasabah meminjam kredit untuk menambah modal usaha, namun pada kenyataannya kredit tersebut digunakan untuk mendanai nasabah tersebut untuk mempromosikan dirinya menjadi calon legislatif. 5. Beberapa nasabah di KSU.Tumbuh Kembang ada yang berprofesi

jatuh temponya dan secara berkala akan menyebabkan kredit tersebut bermasalah. (Wawancara tanggal 19 Oktober 2015)

Sedangkan Ketut Yudiasa,SE., sebagai pimpinan KSU.Tumbuh Kembang mengatakan ada sedikit kesalahan kecil dalam pemberian kredit yang kadang dilakukan oleh petugas bagian kredit dilapangan, namun hal tersebut sudah dibenahi dengan baik dan tidak ada kesalahan yang terjadi lagi. Hal tersebut adalah:8

1. Kurangnya informasi nasabah sebagai peminjam kredit.

Hal ini cenderung menjadi penyebab terjadinya kredit bermasalah karena informasi nasabah sangatlah penting (khususnya warga pendatang/kos), dengan adanya informasi nasabah yang lengkap maka dapat memberi informasi secara jelas dimana debitur itu menetap, berasal dan bekerja. Dengan itu akan dapat meminimalisir nasabah yang ingin mempunyai itikad yang tidak baik, seperti lari dari tanggung jawab seperti pindah tempat tinggal agar tidak dijumpai oleh petugas lapangan bagian kredit untuk menagih angsuran kreditnya.

2. Kurangnya ketelitian petugas lapangan dalam menganalisa kredit Kurangnya ketelitian petugas lapangan dalam menganalisa kredit menyebabkan beberapa nasabah menjadi kurang lancar dalam membayar angsuran mereka, dikarenakan nominal pembayaran pinjaman dengan penghasilan dari nasabah tersebut tidak sinkron. Hal ini disebabkan oleh besarnya pinjaman kredit & jangka waktu yang

8

kurang tepat untuk nasabah yang dapat dikatakan kurang mampu. Sehingga menyebabkan pembayaran kredit menjadi kurang lancar, apabila terus dibiarkan akan mengarah ke kredit yang bermasalah. Oleh karena itu ketelitian petugas lapangan dalam menganalisa kredit sangatlah diperlukan.

3. Masih eratnya sistem hubungan kekeluargaan/kerabat

BAB IV

UPAYA PENYELESAIAN KREDIT MACET PADA KSU.TUMBUH

KEMBANG PEMOGAN, DENPASAR SELATAN

4.1 Penyelesaian Sengketa Secara Litigasi

Penyelesaian sengketa secara litigasi merupakan suatu penyelesaian sengketa yang dilakukan melalui pengadilan. Penyelesaian sengketa melalui litigasi dapat dikatakan sebagai penyelesaian sengketa yang memaksa salah satu pihak untuk menyelesaikan sengketa dengan perantara pengadilan.1

Lembaga pengadilan yang digunakan untuk menyelesaikan sengketa bisnis di Indonesia adalah:

1. Pengadilan Negeri

Penanganan kredit macet melalui pengadilan negeri dapat di tempuh dengan gugatan biasa. Untuk mencapai suatu putusan hakim dalam proses gugatan biasa diperlukan tiga tingkatan, yaitu tingkat pertama di pengadilan negeri, tingkat banding di pengadilan tinggi dan tingkat kasasi di mahkamah agung.

Dalam prosesnya, perkara bisnis/perdata dilakukan secara terbuka tidak memihak dan diperlakukan sama. Sehingga kedua belah pihak masing-masing memiliki kesempatan untuk memberi pendapat, pembelaam/keterangan yang didukung oleh alat bukti.

1