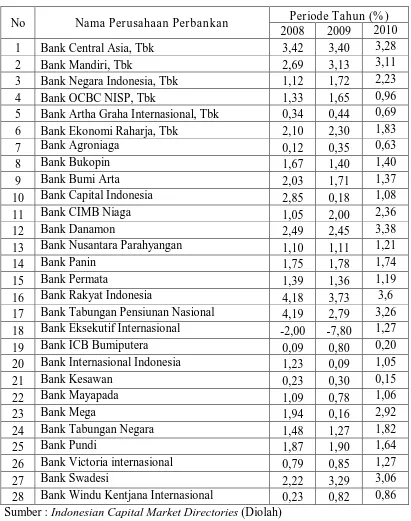

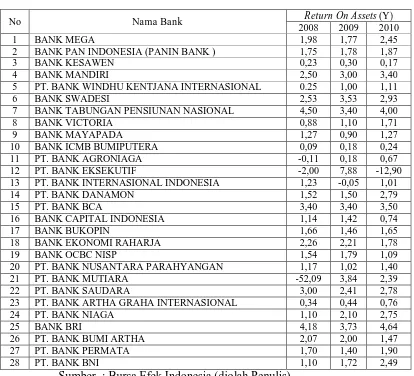

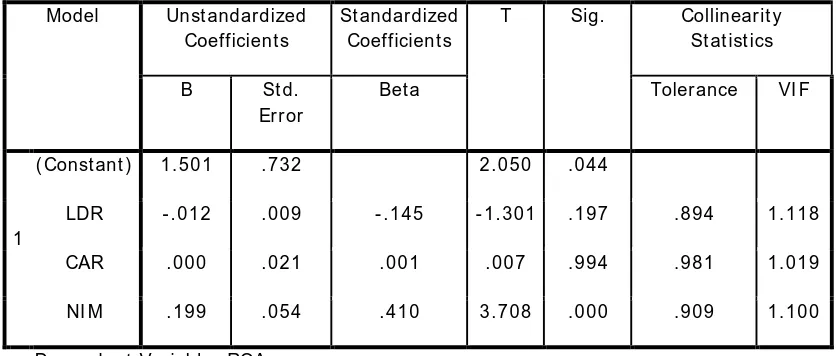

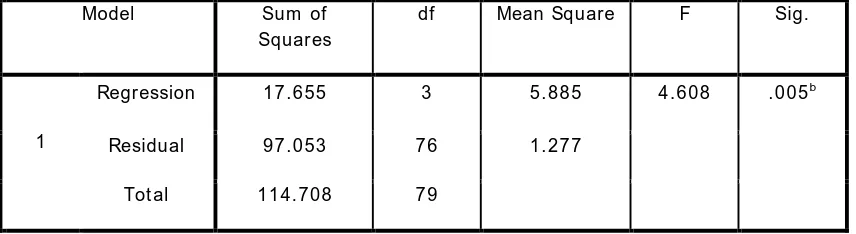

PENGARUH ANALISIS PROFITABILITAS BANK DI BURSA EFEK INDONESIA ( BEI ).

Teks penuh

Gambar

Dokumen terkait

Dan untuk serabut kelapa juga mempengaruhi kohesi tanah pasir walaupun pengaruh serabut kelapa tidak begitu besar terhadap kuat geser yaitu pada kadar serabut

Setelah mendapatkan model pengaruh tetap dan model galat spasial, maka selanjutnya akan dilakukan pemeriksaan asumsi yang berkaitan dengan metode pendugaan parameter

Namun demikian dari hal yang sangat umum tersebut dapat diuraikan apa yang harus dilakukan oleh PIN, yaitu meliputi : pemantauan paparan radiasi, pemantauan kontaminasi

Corridor patch: sebagai satu bagian dari mosaik lahan yang digunakan oleh organisme untuk pindah/bergerak, organisme untuk pindah/bergerak, menjelajah, menyebar dan migrasi...

1) Dengan adanya penelitian ini, akan memberikan sumbangsi berupa perbaikan terhadap proses pengajaran guru dengan menerapkan model pembelajaran kooperatif tipe make a

Penelitian dengan judul “ Respon Pertumbuhan dan Produksi Tanaman Seledri Daun ( Apium graveolens L. secalinum Alef .) Pada Pemberian Naungan dan Konsentrasi Pupuk

Asuransi atau pertanggungan adalah perjanjian, dengan mana seseorang penanggung mengikatkan diri terhadap tertanggung, dengan memperoleh premi, untuk memberikan

Berdasarkan kepada pertumbuhan ekonomi yang berlaku diberbagai negara dapat disimpulkan bahwa faktor utama yang mempengaruhi pertumbuhan dan pembangunan suatu negara adalah: