ABSTRAK

PT. MGT adalah sebuah perusahaan garmen yang memproduksi bermacam-macam jenis pakaian luar pria. Proses pembuatan atau penyelesaian produk atas dasar jadwal produksi atau atas dasar order dari bagian pemasaran.

Pengekosan produk yang dilakukan oleh perusahaan selama ini adalah dengan mengakumulasi kos bahan baku langsung (kain dan aksesoris), kos tenaga kerja langsung, kos overhead, kos bahan washing, dan kos retro. Saat ini dalam pengukuran kos produksi perusahaan menggunakan sistem kos sesungguhnya (ac-tual costing system). System ini mengakibatkan pihak manajemen tidak dapat mengetahui laporan kos produksi setiap saat.

Dengan memperhatikan karakteristik usaha PT. MGT, perhitungan kos produk dengan menggunakan sistem kos pekerjaan-order (job-order cost systems) dapat menjawab kebutuhan perusahaan khususnya pihak manajemen saat ini. Langkah demi langkah penulis jabarkan dalam pengekosan pekerjaan-order. Dimulai dari menentukan objek kos, mengidentifikasi kos langsung beserta me-toda yang digunakan untuk melekatkan kos langsung tersebut, mengidentifikasi kos tidak langsung beserta cara untuk melekatkan setiap kos tidak langsung ke pekerjaan, dan akhirnya menghitung kos total produksi dan kos per unit masing-masing pekerjaan.

Perbedaan perhitungan kos produksi yang dilakukan oleh perusahaan di-bandingkan dengan yang diusulkan penulis dengan menggunakan sistem kos pekerjaan-order ternyata menyebabkan selisih. Hasil perhitungan kos produksi yang dilakukan perusahaan untuk pekerjaan MTWQ 037 AX yaitu sebesar Rp43,907.28 sedangkan dengan menggunakan pendekatan sistem kos pekerjaan-order sebesar Rp42,162.35. Untuk pekerjaan RPBC 073 C H/K perusahaan men-ghitung kos produksinya sebesar Rp27,553.09, sedangkan dengan menggunakan pendekatan sistem kos pekerjaan-order sebesar Rp23,895.49.

Selisih kos produksi disebabkan perbedaan pengklasifikasian dan metoda pengalokasian kos overhead yang menggunakan tarif multipel. Volume produksi dan rupiah bahan baku dipilih sebagai dasar pengalokasiaan kos overhead. Pemilihan ini dikarenakan hubungan asumsian (assumed relationship) dan kemu-dahan (convenience).

Walaupun demikian, informasi perhitungan kos bukan merupakan satu-satunya informasi dalam mengambil keputusan. Masih banyak hal-hal lain yang harus diperhitungkan dalam mengambil keputusan bagi perusahaan. Diantaranya informasi keadaan pasar, kondisi pesaing, dan lain sebagainya.

iv

KATA PENGANTAR

Pertama-tama, penulis mengucapkan puji syukur kepada Tuhan Yesus Kristus yang hanya karena anugerah dan pimpinanNya penulis dapat menyelesaikan penu-lisan skripsi ini. Skripsi ini disusun dalam rangka memenuhi salah satu syarat dalam mencapai gelar Sarjana Ekonomi Jurusan Akuntansi pada Universitas Kris-ten Maranatha Bandung.

Selama penulisan skripsi ini, penulis mendapat banyak bantuan, bimbin-gan, dan dorongan dari berbagai pihak. Oleh karena itu pada kesempatan ini penu-lis hendak menyampaikan rasa terima kasih yang sedalam-dalamnya kepada :

1. Bapak Tan Ming Kuang, S.E., M.Si., selaku dosen pembimbing yang ban-yak memberikan arahan dan inspirasi dalam penyusunan skripsi ini. 2. Kedua orang tua tercinta: Bapak dan Mamak, dan all my brothers and

sis-ters: Kak Tiambun dan keluarga, Kak Shinta dan keluarga, Abang Huberd, Abang Tony dan keluarga, Abang Chris dan keluarga, Kak Susy dan ke-luarga, Abang Maruli dan Abang Hendra, yang terkasih dan terbaik bagiku. Terima kasih telah memberikan dukungan doa, dana, dan seman-gat yang luar biasa.

3. Rekan-rekan di PT. MGT: Ibu Ana, Ibu Merlin, Bpk. Jacky H., dan semua rekan-rekan di Dept. Akuntansi yang telah bersedia membantu penulis dalam memperoleh data-data yang diperlukan serta memberikan masukan dalam penyusunan skripsi ini.

4. Teman-teman di Familiy Altar: Heru, Wi Yong, Joni, Venus, Rudi, Lydia, Erni, Selvy, Ching-ching, dan Franky. Terima kasih buat doa dan dukun-gan semangatnya.

5. Rekan-rekan satu pelayanan dalam pengembangan sumber daya insani: Mbak Dian, Ko Sunjoyo, Bpk. Sucipto Asan, Bpk, Rudianov, Rendy, dan Robby…GREAT TEAM !!!

6. Para musisi-musisi yang hebat: Giving My Best, Jeffry S. Tjandra, Franky Sihombing, True Worshippers, Hillsong Music Australia, Symphony Mu-sic, Don Moen, Our Daily Bread Vol 4, 6, & 7, Mozart & para musisi

ba-v

roque lainnya, Dream Theatre, Joe Stariani, dan Steve Vai. Terimakasih untuk kesetiaannya menemani hari-hari penulis sejak pertama kali kuliah sampai terselesaikannya skripsi ini…GREAT MUSIC !!!

Akhir kata, penulis menyadari bahwa skripsi ini tidak luput dari ketidaksempur-naan. Oleh karena itu kritik dan saran dari semua pihak sangat diharapkan oleh penulis

Bandung, Januari 2006

Penulis,

Elephan Aristoteles

vi

DAFTAR ISI

ABSTRAK ………...iv

KATA PENGANTAR ………v

DAFTAR ISI ………..vii

DAFTAR TABEL ………...x

DAFTAR GAMBAR ………..xi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ………..1

1.2 Identifikasi Masalah ……….…..5

1.3 Tujuan Penelitian ……….….…...5

1.4 Kegunaan Penelitian ……….……..6

1.5 Rerangka Pemikiran ………...6

1.6 Metode Penelitian ……….11

1.7 Lokasi Penelitian dan lamanya penelitian ……….12

1.7.1 Lokasi Penelitian ………..12

1.7.2 Penelitian ………..12

BAB II TINJAUAN PUSTAKA 2.1 Kos ...……… ………13

2.1.1 Pengertian Kos ……….13

2.1.2 Objek Kos…….………..15

2.1.3 Cost Accumulation & Cost Assingment……….15

vii

2.1.4 Penelusuran Kos (Cost Tracing)………17

2.1.5 Alokasi Kos (Cost Allocation)………...19

2.1.6 Klasifikasi Kos………...20

2.2 Kos Produksi ………26

2.2.1 Pengertian Kos Produksi ………..26

2.2.2 Komponen Kos Produksi………...27

2.2.2.1 Kos Bahan Baku Langsung………27

2.2.2.2 Kos Tenaga Kerja Langsung...28

2.2.2.3 Kos Produksi Tidak Langsung (Kos Overhead)....28

2.2.2.3.1 Penentuan Tarif Overhead ...29

2.3 Metoda Akumulasi Kos………..30

2.3.1 Sistem Kos Pekerjaan-Order (Job-Order Cost-ing)……….……31

2.3.1.1 Definisi Job Order Costing ……….31

2.3.1.2 Karakteristik Sistem Kos Pekerjaan-Order ……...32

2.3.1.3 Dokumen yang digunakan dalam Job-Order Cost-ing………..34

2.3.2 Sistem Kos Proses (Process Costing)………40

2.3.3 Perbedaan antara Sistem Kos Pekerjaan-Order dengan Prosedur SistemKos Proses ………...41

2.3.4 Sistem Pengkosan Campuran (Hybrid Costing)………….42

viii

BAB III OBJEK dan METODA PENELITIAN

3.1 Objek Penelitian...45

3.1.1 Sejarah Singkat Perusahaan...45

3.1.2 Proses Produksi Perusahaan…………...46

3.1.3 Produk yang Dihasilkan Perusahaan………..46

3.2 Metoda Analisis Data...47

BAB IV HASIL PENELITIAN dan PEMBAHASAN 4.1 Kos-kos yang Terjadi di PT. MGT…...51

4.2 Perhitungan Kos Produk…...56

4.2.1 Menurut PT. MGT………...56

4.2.2 Perhitungan Kos Produksi dengan Pendekatan Sistem Kos Pekerjaan-Order……….65

4.3 Pembahasan...82

BAB V SIMPULAN dan SARAN 5.1 Simpulan...87

5.2 Saran………...88 DAFTAR PUSTAKA

LAMPIRAN

ix

DAFTAR TABEL

Tabel

1.1 Penelitian Yang Dilaksanakan...12

4.1 Kos Overhead prasesuaian, penyesuaian, dan sesuaian…………...62

4.2 Data Aktivitas produksi per pekerjaan perioda Juli-Nop 2005…...62

4.3 Tabel Kos Overhead Peioda Juli-Nop 2005………...64

4.4 Bahan Baku Langsung untuk Pekerjaan MTWQ 037 AX……...66

4.5 Bahan Baku Langsung untuk Pekerjaan RPBC 073 C H/K……...67

4.6 Kos Tenaga Kerja Langsung/Aktivitas/Pekerjaan/bln, Jumlah Unit/ Aktivi-tas/Pekerjaan/bln, dan Total Unit/Aktivitas/bln……….70

4.7 Kos Tenaga Kerja Langsung per Aktivitas per Pekerjaan……….71

4.8 Tabel Kos Total-Cost Pool I………...76

4.9 Tabel Kos Total-Cost Pool II……….77

x

DAFTAR GAMBAR

Gambar

1.1 Penentuan Kos Produksi dengan Pendekatan Sistem Pekerjaan

Or-der………...10

2.1 Metoda Pelekatan Kos………...20

2.2 Kartu kos pekerjaan (Job-Order Cost Sheet)...38

2.3 Bon Permintaan Bahan Baku (Materials-Requisition Record)…...39

2.4 Kartu Jam Pekerjaan (Labor-Time Record) ...39

3.1 Metoda Analisis Data yang Dilakukan Penulis...50

4.1 Laporan Kos Produksi Pekerjaan MTWQ 037 AX………57

4.2 Laporan Kos Produksi Pekerjaan RPBC 073 C H/K……….58

4.3 Proses Perhitungan (oleh Perusahaan) Kos Overhead Bulan Agustus-pekerjaan MTWQ 037 AX……….63

4.4 Cost Pool-Kos Overhead………72

4.5 Kartu Kos Pekerjaan MTWQ 037 AX………...80

4.6 Kartu Kos Pekerjaan RPBC 073 C H/K..………...81

xi

L A M P I R A N

Uraian Tugas-Struktur Organisasi PT. MGT adalah sebagai berikut: 1. Direktur Utama

Tugas Pokoknya adalah:

• Menetapkan garis-garis besar kebijaksanaan perusahaan, menetapkan

tu-juan dan program kerja tahunan untuk seluruh kegiatan yang sesuai den-gan tujuan jangka panjang yang telah ditetapkan dan tujuan funsionalnya. Direktur utama menyusun anggaran tahunan dan rencana kerja serta men-gadakan perubahan dan pembaharuan bila diperlukan.

• Mempunyai tanggung jawab luas terhadap seluruh pegawai maupun

kese-jahteraan lainnya sesuai dengan ketentuan undang-undang yang ada. • Dalam masalah kepegawaian, direktur utama mempunyai hak untuk

men-gangkat serta memberhentikan karyawan juga setiap saat berhak meminta pertanggungjawaban serta keterangan yang diperlukan dari staf bagian ter-tentu, ataupun secara langsung dari pegawai di tingkat bawah.

2. PPIC (Planing Production Inventory Control) atau Perencana Produk dan Pen-gawasan

Tugas pokoknya adalah :

• Menyusun rencana produksi berikut kalkulasi harga pokok.

• Menyusun pengaturan mesin, tenaga kerja dan bahan baku yang

diperlu-kan.

• Mengawasi jalannya proses produksi. • Mengawasi atas hasil produksi. • Membuat laporan produksi.

3. Bagian Follow Up

Tugasnya adalah memonitor barang yang akan dan sedang dikerjakan mulai dari pengadaan bahan baku dan target-target produksi yang harus dicapai sampai dengan produksi tersebut selesai.

4. Kepala Bagian Produksi Tugas pokoknya adalah :

• Menyusun rencana produksi, pengaturan mesin, tenaga kerja agar dapat

mencapai tingkat efisiensi yang optimal.

• Memproduksi barang sesuai dengan rencana, baik kuantitas, kualitas

mau-pun ketepatan waktu.

• Mangawasi jalannya produksi dan atas hasil produksi.

5. Bagian Pembelian Tugas Pokoknya adalah :

• Mengurus program pembelian dan mengkordinir proses pelaksanaan

pem-belian dan pengangkutan hasil pempem-belian.

• Mengusahakan teknik-teknik lain dalam pembelian untuk mendapatkan

bahan baku yang berkualitas tinggi dan menguntungkan.

• Membuat laporan dan mempertanggungjawabkan aktivitasnya kepada

kepala bagian produksi.

6. Bagian Gudang (Gudang bahan baku dan Barang Jadi) Tugas pokoknya adalah :

• Menerima barang-barang dan melaporkan penerimaannya.

• Menyimpan barang-barang sebaik-baiknya dan menjaga keamanan atas

barang tersebut.

• Mengeluarkan barang-barang atas dasar surat permintaan pengiriman

barang.

7. Bagian Marketing Lokal dan Eksport Tugas pokoknya adalah :

• Merencanakan jumlah penjualan lokal/ekspor serta merencanakan sistem

penyalurannya.

• Mengatur dan mempersiapkan surat-surat yang berhubungan dengan

pen-jualan lokal/ekspor.

• Membuat laporan dan mempertanggungjawabkan aktivitasnya kepada

Di-rektu Utama.

• Mengadakan perjanjian buyer/agen yang ditunjuk dan melakukan

negosi-asi.

8. Bagian Accounting dan Finance

a. Finance tugasnya adalah menerima uang yang berasal dari penjualan tunai atau pembayaran utang secara langsung maupun dari penjualan. Kemudian uang tersebut disetor ke bank, disamping itu bertanggung jawab dalam setiap pengeluaran uang untuk pembayaran baik secara tunai, cek atau giro, dan juga membuat laporan.

b. Payroll

Tugas pokoknya adalah :

• Menghitung upah karyawan dan staf produksi sesuai dengan ketentuan

yang berlaku dan membuat laporan dua mingguan.

• Membuat rencana atau taksiran biaya upah dari jam hari kerja yang

te-lah diterima dan melaporkan kepada finance sehingga dapat mengatur jadwal uang yang akan dibayar.

c. Cost accounting

Tugas pokoknya adalah :

• Menyusun kelompok-kelompok biaya yang berhubungan dengan

kegiatan produksi baik itu biaya tetap maupun biaya variabelnya. • Membuat laporan harga pokok produksi baik secara global maupun

se-cara per jenis barang.

• Membuat laporan persediaan bahan baku, bahan pembantu, barang

dalam proses dan persediaan barang jadi. d. General Accounting

Tugasnya adalah membuat laporan keuangan dilengkapi dengan buku be-sarnya.

9. Bagian Personalia dan Umum Tugas pokoknya adalah :

• Meletakkan dasar-dasar pembinaan administrstif agar dapat melaksanakan

personal policy yang baik.

• Menyelenggarakan dan mengatur urusan kepegawaian secara keseluruhan. • Mengadakan seleksi atas permintaan pegawai serta menempatkan

kedudu-kan pegawai baru.

• Mengelola dasar struktur gaji, penetapan golongan dan jabatan serta

penyusunan daftar gaji.

• Bertanggung jawab atas kelancaran kegiatan tata usaha kepegawaian dan

ketertiban umum.

• Bertanggung jawab atas pelayanan fasilitas kantor secara tepat guna.

1

BAB I PENDAHULUAN

No business can be successful over the long run without effective procedures for tracking costs

and revenue.

-- Modern Economist --

1.1 Latar Belakang Penelitian

Sistem akuntansi kos memiliki tujuan mengukur dan melekatkan kos sehingga kos

per unit dari suatu produk atau jasa dapat ditentukan. Kos per unit adalah bagian

penting dari informasi bagi suatu perusahaan pemanufakturan. Sebagai contoh,

adalah hal yang tidak mungkin untuk melakukan penawaran yang berarti tanpa

mengetahui kos per unit produk yang dihasilkan. Keputusan mengenai desain

pro-duk dan pengenalan propro-duk dipengaruhi oleh prakiraan kos per unit. Keputusan

membuat atau membeli suatu produk atau jasa, menerima atau menolak suatu

pesanan khusus, atau mempertahankan atau menghentikan suatu produk atau jasa

memerlukan informasi kos per unit.

Untuk mendapatkan informasi kos per unit, diperlukan definisi kos

pro-duk, pengukuran kos, dan pelekatan kos. Hansen dan Mowen (2005) menjelaskan

bahwa:

Karena tujuan manajerial berbeda-beda, maka definisi kos produk dapat pula berbeda, bergantung pada tujuan manajerial yang hendak dicapai (hlm. 50).

Sebagai contoh, definisi kos produk sering diartikan sebagai kos produksi: jumlah

dari bahan langsung, tenaga kerja langsung, dan overhead pemanufakturan.

Su-wardjono (2002) mengemukakan bahwa:

2

Jumlah rupiah atau kos yang melekat pada barang jadi yang diproduksi dalam suatu perioda dan ditransfer ke gudang barang jadi disebut dengan

kosproduksi atau kos produksi barang atau kos barang manufakturan

(cost ofgoods manufactured) (hlm. 295)

Definisi kos produk tersebut digunakan untuk tujuan pelaporan keuangan bagi

pi-hak eksternal. Pengukuran kos (cost measurement) meliputi penentuan jumlah

rupiah (kos) dari bahan baku langsung, tenaga kerja langsung, dan overhead yang

digunakan pada produksi. Jumlah kosnya dapat berupa kos aktual yang

dibe-bankan pada input produksi, atau dapat pula berupa angka taksiran. Proses

men-ghubungkan kos, setelah diukur, dengan unit yang diproduksi disebut pelekatan

kos (cost assignment).

Dalam praktiknya, manajemen memerlukan alat bantu untuk memperoleh

informasi kos produksi yang tepat, yaitu: metode atau prosedur akumulasi kos.

Penetapan prosedur yang bersangkutan tergantung dari sifat/karakteristik proses

produksi di perusahaan tersebut. Proses produksi dibedakan menjadi 3 golongan,

yaitu: proses produksi berdasarkan order, proses produksi secara massal, dan

proses produksi campuran.

Dalam tulisan ini, penulis berkesempatan untuk meneliti sistem pengkosan

produk (product costing system) yang dipakai oleh PT. MGT (bukan nama

se-benarnya) dan kemudian akan memilih salah satu sistem pengkosan produk yang

dianggap tepat (berdasarkan telaah literatur) untuk dipakai dalam menentukan kos

produk yang lebih akurat.

Suwardjono (2002: 359) mengatakan bahwa “Hal penting yang

menentu-kan sistem akuntansi untuk perusahaan pemanufakturan adalah karakteristik

proses produksi perusahaan.” Sebelum memilih sistem pengkosan untuk

3

haan tersebut, penulis terlebih dahulu mempelajari karakteristik proses

produk-sinya. Melalui hasil pengamatan dan wawancara penulis menarik kesimpulan

karakteristik proses produksi PT. MGT adalah sebagai berikut:

9 PT. MGT adalah sebuah perusahaan garmen, berdiri sejak tahun 1991.

9 Setiap perioda, PT. MGT membuat bermacam-macam jenis pakaian

luar pria.

9 Proses pembuatan atau penyelesaian produk atas dasar jadwal produksi

atau atas dasar order dari bagian pemasaran.

Berdasarkan studi literatur, penulis mendapatkan beberapa argumentasi,

dianta-ranya:

Suwardjono (2002) mengemukakan pendapat:

Bila suatu perusahaan mempunyai fasilitas produksi yang cukup fleksibel untuk menghasilkan berbagai variasi produk atas permintaan pelanggan, perusahaan dapat menerapkan sistem pekerjaan-order (hlm. 359).

Bernice Drewyor Born (1988) mengatakan bahwa:

Actually, job-order costing should be utilized by any organization which produces more than one product or service or has more than one client. Job-order costing is applicable to any industry or profession where it is possible to physically identify the jobs produced (hlm. 14).

Barbara Winicur, CPA (1993) mengemukakan pendapat:

We characterized job-order costing as generally appropriate when large, uniqe or special-order items are produced (hlm. 7).

Blocher, Chen dan Lin (1999) mengemukakan pendapat:

The job costing system usually is used by firms having a wide varietyof distinct products. A job costing system is appropriate in any environment where cost can be readily identified with spesiic products, bacthes, con-tracts, or projects (hlm. 440).

4

Sesuai dengan pendapat di atas, maka sistem pengkosan yang paling tepat

diguna-kan oleh PT. MGT adalah sistem kos pekerjaan-order (job-order costing)yang digunakan untuk perusahaan yang memproduksi bermacam produk selama

pe-riode tertentu dan dapat diidentifikasi dengan mudah (easily identifiable). Dalam prakteknya, sebagai contoh, PT. MGT membuat berbagai jenis pakaian luar pria,

antara lain berupa kemeja, celana, jaket, rompi, kaos wangki, T-Shirt, rajut, topi,

ikat pinggang, serta aksesoris lainnya. Suatu order misalnya berisi 696 unit

ke-meja lengan pendek dengan kode artikel RSSD C B. order sebanyak 696 unit ini

disebut satu batch atau satu pekerjaan (job).

Dengan sistem kos pekerjaan-order, manajemen memperoleh informasi

kos produk dan laba per pekerjaan atas order. Manajemen juga dapat menentukan

taksiran kos produk untuk penetuan harga jual tiap order yang masuk ke bagian

pemasaran, mengevaluasi ketepatan kos taksiran dengan kos yang sesungguhnya

terjadi, membandingkan pekerjaan yang sedang berjalan dengan pekerjaan serupa

yang pernah dikerjakan untuk evaluasi kinerja pegawai, dan efisiensi dan untuk

menganalisiswaktu penyelesaian produk untuk penentuan taksiran tanggal

sele-sainya pekerjaan tiap kali ada order serta untuk tujuan perencanaan dan

penjad-walan produksi.

Berdasarkan uraian di atas, maka penulis menjadikan sistem kos

peker-jaan-order (job-order costing) sebagai topik dalam penulisan skripsi ini. Tulisan ini diharapkan bernilai guna dalam meningkatkan akurasi pengkosan produk pada

PT. MGT sehingga manajemen akan memperoleh informasi untuk tujuan

5

canaan, pengkoordinasian, pengevaluasian prestasi, pengendalian, dan

pengambi-lan keputusan operasi.

1.2 Identifikasi Masalah

Kos produk adalah bagian penting dari informasi bagi suatu perusahaan

pemanu-fakturan. Sebagai contoh, keputusan mengenai desain dan pengenalan produk

baru dipengaruhi oleh kos produk. Keputusan untuk membuat atau membeli suatu

produk atau jasa, menerima atau menolak suatu pesanan khusus, sampai pada

mengetahui laba atau ruginya menjual suatu produk atau jasa memerlukan

infor-masi kos produk.

Karena informasi kos produk sangatlah vital, keakuratannya menjadi hal

yang penting. Oleh karena itu, diperlukan sistem perhitungan kos produk yang

tepat. Dikatakan tepat apabila sesuai dengan karakteristik proses produksi

perusa-haan dan menjadi alat yang tepat untuk membantu mengambil keputusan

mana-jerial.

Berdasarkan uraian tersebut, penulis mengidentifikasikan beberapa

ma-salah yaitu:

1. Bagaimana perhitungan kos produksi menurut perusahaan?

2. Bagaimana perhitungan kos produksi dengan pendekatan Job-Order

Cost-ing pada PT. MGT?

1.3 Tujuan Penelitian

Berdasarkan uraian permasalahan diatas, maka tujuan dalam penelitian ini adalah:

6

1. Untuk menghitung kos produksi yang dilakukan PT. MGT.

2. Untuk menghitung kos produksi dengan metode Job-Order Costing

(seba-gai alat bantu manajemen dalam meningkatkan keakuratan perhitungan

kos produksi).

1.4 Kegunaan Penelitian

Penelitian yang dilakukan penulis mengenai perhitungan kos produksi pada PT.

MGT yang ditunjang dengan penelitian kepustakaan ini diharapkan dapat

mem-punyai kegunaan sebagai berikut:

9 Bagi perusahaan yang menjadi objek penelitian

Untuk melakukan perbandingan maupun perbaikan-perbaikan yang

diperlukan dalam bidang yang akan dibahas pada penyusunan skripsi

ini.

9 Bagi rekan-rekan mahasiswa

Penulis berharap bahwa hasil penelitian ini dapat membawa manfaat

bagi rekan-rekan mahasiswa lain, baik untuk menambah wawasan dan

pengetahuan maupun sebagai referensi dalam penelitian-penelitian

se-jenis yang mungkin akan dilakukan.

1.5 Rerangka Pemikiran

Alur proses pengkosan pekerjaan-order dimulai dari bagian pemasaran melakukan

survey pasar dan menyiapkan marketing order (order pemasaran) atau bagian pen-jualan menerima order dari pelanggan dan menyiapkan order penpen-jualan. Atas

7

dasar order pemasaran atau order penjualan, kepala bagian produksi menyusun

jadwal dan rencana produksi yang menjadi dasar untuk menerbitkan order

pro-duksi untuk memulai suatu pekerjaan (job).

Karena produknya bermacam-macam, kos produksinya juga berbeda-beda.

Konsekuensinya, kos harus dicatat untuk masing-masing produk atau pekerjaan

(job). Dalam lingkungan pemanufakturan, biasanya komponen yang membentuk

kos produksi adalah bahan baku, tenaga kerja langsung, dan overhead pabrik.

Kos bahan baku. Merupakan jumlah rupiah (kos) yang melekat pada bahan baku

yang dimasukkan dalam produksi (cost of raw materials used). Kos bahan baku

ini terdiri atas semua pengeluaran yang dilakukan perusahaan untuk memperoleh

bahan baku sampai bahan baku siap diproduksi. Media yang dipakai untuk

me-runut aliran fisik dan kos bahan baku yang masuk proes pada saat terjadinya ialah

bon atau formulir permintaan bahan (materials requisition).

Kos Tenaga Kerja Langsung. Merupakan kos yang melekat pada atau berkaitan

dengan tenaga kerja langsung. Yang membentuk kos tenaga kerja langsung

bi-asanya tidak hanya gaji atau upah saja tetapi termasuk pengeluaran lain yang

ber-kaitan dengan tenaga kerja (labor-related costs) misalnya uang lembur,tunjangan, iuran pensiun, asuransi kesehatan, dan sebagainya. Untuk penentuan kos produk

atau pekerjaan harus diketahui berapa jam pekerja mencurahkan waktu untuk

suatu produk atau pekerjaan tersebut. Oleh karena itu, diperlukan dokumen yang

disebut kartu jam pekerjaan (job time ticket).

Kos Overhead Pabrik. Kos ini merupakan jumlah rupiah yang melekat pada

fasilitas fisik dan penunjang dalam memproduksi barang. Pos-pos overhead

8

manufakturan paling sulit untuk dirunut secara fisik karena banyak komponen

overhead yang sulit dihubungkan secara fisik dan jelas dengan produk.

Pada perusahaan pemanufakturan, penentuan tarif overhead yang

diang-garkan (taksiran) selalu digunakan, karena kos overhead pabrik yang

sesung-guhnya (actual factory overhead cost) tidak selalu tersedia diakhir proses pro-duksi atau diakhir perioda. Oleh karena itu, digunakanlah perhitungan kos normal

(normal costing system) yang menggunakan kos aktual untuk bahan baku dan tenaga kerja langsung, sedangkan kos overhead ditaksir untuk satu tahun ke depan

atas dasar rencana tahun yang akan datang. Total kos overhead taksiran kemudian

dibagi dengan perata atau denominator yang merefleksi tingkat penyerapan

over-head. Perata tersebut dikenal dengan sebutan pemicu kegiatan (activity driver) atau pemicu kos (cost driver). Pemicu kos yang umum digunakan dalam hal ini adalah volume roduksi, jam mesin (machine hours), jam tenaga kerja (direct labor hours), rupiah bahan baku langsung (direct material dollars), dan rupiah tenaga kerja lagsung (direct labor dollars). Total kos overhead taksiran dibagi dengan pemicu kos menghasilkan tarif overhead (overhead rate). Atas dasar tarif inilah kos overhead dibebankan ke produk atau pekerjaan (job).

Kalau sistem kos sederhana menggunakan perioda sebagai wadah

pen-gumpulan kos, sistem kos pekerjaan-order mengakumulasi kos dengan pekerjaan

sebagai wadahnya. Artinya, pusat perhatian penentuan kos adalah pekerjaan

se-hingga setiap pekerjaan harus dilekati dengan kos bahan baku, tenaga kerja

lang-sung, dan overhead yang diserap oleh tiap pekerjaan. Untuk mencapai hal

terbut, diperlukan perangkat sistem akuntansi yang mendukung. Oleh karena itu,

9

lain bon permintaan material, kartu jam pekerjaan, serta ketetapan tarif overhead,

media penting lain dalam sistem kos pekerjaan-order adalah kartu kos pekerjaan

(job cost sheet). Kartu kos pekerjaan adalah kartu yang disiapkan untuk setiap pekerjaan yang berisi data bahan baku, tenaga kerja langsung, dan overhead yang

dibebankan pada pekerjaan (job).

Penetuan kos produksi dengan menggunakan sistem kos pekerjaan-order

dapat dilukiskan dalam Gambar 1.1.

10

Untuk menyelesaikan suatu pekerjaan (job) diperlukan… konsumer atau pasar Overhead Dept. Produksi Marketing order dan atau Order dari konsumer Survey Bag. Marketing

Bahan baku

Tenaga Kerja Langsung

Dasar alokasi kos:

9 Volume Produksi

9 Jam Mesin

9 Jam Tenaga Kerja

9 Rupiah Bahan Baku

9 Rupiah Tenaga Kerja langsung.

Tarif Overhead Gambar 1.1

Penentuan kos produksi dengan pendekatan sistem pekerjaan-order

perusahaan

Kos langsung

Kos tidak langsung Kos objek

Kos per unit

11

1.6 Metoda Penelitian

Penulis menyusun skripsi ini dengan menggunakan metode deskriptif analitis

yaitu suatu penelitian yang dilakukan dengan mengumpulkan, menyajikan, dan

menganalisis data sehingga dapat memberikan gambaran mengenai keadaan

se-benarnya dari objek yang diteliti yang meliputi aspek kualitatif dan kuantitatif.

Berdasarkan penelitian yang dilakukan, penulis lalu menarik kesimpulan dan

memberikan saran.

Teknik pengumpulan data yang dilakukan adalah :

1. Penelitian lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung di lokasi perusahaan

dengan cara :

• Observasi

Penulis melakukan pengamatan dan meninjau kegiatan perusahaan

untuk memperoleh gambaran yang nyata mengenai operasi

perusa-haan.

• Wawancara

Penulis melakukan tanya jawab dengan pihak yang berkaitan

den-gan masalah yang diteliti untuk memperoleh data primer.

2. Penelitian kepustakaan (Library Research)

Yaitu penelitian yang dilaksanakan dengan membaca dan mempelajari

literatur, serta sumsumber bacaan serta informasi lain yang

ber-hubungan dengan masalah yang diteliti. Bahan-bahan tersebut

dijadi-kan pedoman untuk pembahasan masalah dan pemberian saran.

12

1.7 Lokasi dan Waktu Penelitian 1.7.1 Lokasi Penelitian

Objek yang akan dijadikan penelitian bagi penulisan skripsi ini adalah PT. MGT

yang bergerak di bidang industri pakaian jadi (garmen) yang terletak di Jl. Kopo,

Bandung. Penelitian dilakukan pada bulan Maret 2006 dan Mei 2006.

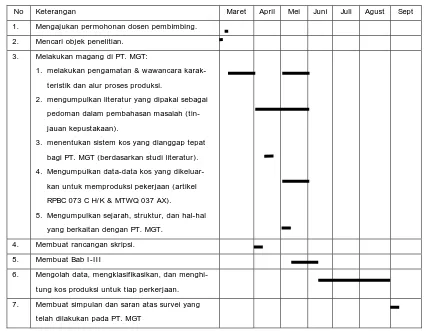

1.7.2 Penelitian

Penelitian adalah waktu penulis mengajukan proposal (permohonan) kepada

peru-sahaan dan dosen pembimbing sampai dengan penulis memberi simpulan dan

[image:26.595.101.525.391.722.2]sa-ran. Secara keseluruhan penelitian dapat dilihat pada tabel 1.1.

Tabel 1.1 Penelitian yang dilaksanakan

No Keterangan Maret April Mei Juni Juli Agust Sept

1. Mengajukan permohonan dosen pembimbing.

2. Mencari objek penelitian.

3. Melakukan magang di PT. MGT:

1. melakukan pengamatan & wawancara

karak-teristik dan alur proses produksi.

2. mengumpulkan literatur yang dipakai sebagai

pedoman dalam pembahasan masalah

(tin-jauan kepustakaan).

3. menentukan sistem kos yang dianggap tepat

bagi PT. MGT (berdasarkan studi literatur).

4. Mengumpulkan data-data kos yang

dikeluar-kan untuk memproduksi pekerjaan (artikel

RPBC 073 C H/ K & MTWQ 037 AX).

5. Mengumpulkan sejarah, struktur, dan hal-hal

yang berkaitan dengan PT. MGT.

4. Membuat rancangan skripsi.

5. Membuat Bab I -I I I

6. Mengolah data, mengklasifikasikan, dan

menghi-tung kos produksi untuk tiap perkerjaan.

7. Membuat simpulan dan saran atas survei yang

telah dilakukan pada PT. MGT

87

BAB V

SIMPULAN dan SARAN

Whether you think you can or whether you think you can’t – you’re right.

-- Henry Ford --

5.1 Simpulan

1. Perhitungan kos produksi dengan pendekatan sistem kos pekerjaan-order yang menggunakan multiple overhead rate lebih akurat dibanding perhi-tungan kos yang dilakukan oleh perusahaan saat ini. Hal ini dibuktikan dengan hasil perhitungan kos produksi yang dilakukan perusahaan untuk pekerjaan MTWQ 037 AX yaitu sebesar Rp43,907.28 sedangkan dengan pendekatan sistem kos pekerjaan-order hanya sebesar Rp42,162.35. Hasil perhitungan kos produksi yang dilakukan oleh perusahaan untuk pekerjaan RPBC 073 C H/K sebesar Rp27,553.09 sedangkan dengan sistem kos pekerjaan-order hanya sebesar Rp23,895.49.

2. Perbedaan perhitungan antara yang dilakukan perusahaan dan penulis un-tuk pekerjaan MTWQ 037 AX hanya sebesar Rp1,744.90, apabila dilihat sekilas mungkin perbedaan tersebut tidak terlalu signifikan tetapi pada saat penentuan laba atau rugi terhadap penjualan produk tersebut maka dam-paknya akan cukup signifikan.

3. Cost pool II yang berisi beberapa pos overhead yang terjadi sporadik, se-benarnya tidak mempunyai hubungan yang cukup kuat dengan rupiah ba-han baku sebagai dasar alokasi. Pemiliba-han rupiah baba-han baku semata-mata untuk kemudahan saja karena tidak tersedianya informasi mengenai dasar

88

alokasi yang lain seperti: jam tenaga kerja langsung atau jam mesin. Hal ini menjadi kelemahan dari perhitungan kos produksi dengan pendekatan sistem kos pekerjaan-order yang dilakukan penulis.

5.2 Saran

1. Pengklasifikasian kos overhead yang dilakukan perusahaan sebaiknya ti-dak memasukkan kos kain, aksesoris, bahan washing, dan makloon luar (embrodery) yang belum teridentifikasi pemakaiannya. Hal ini dapat men-yebabkan distorsi pelekatan kos overhead ke objek kos.

2. Untuk mendapatkan kos produksi yang lebih akurat sebaiknya perusahaan mulai mempertimbangkan dua hal berikut ini:

Menghitung berapa jam pekerja mencurahkan waktu untuk suatu

produk atau pekerjaan. Data jam tenaga kerja langsung dapat membuat pelekatan kos tenaga kerja langsung yang tadinya meng-gunakan metoda penelusuran pemicu (driver tracing) menjadi penelusuran langsung (direct tracing).

Menghitung berapa jam mesin yang digunakan untuk

menyelesai-kan suatu produk. Data jam mesin ini nantinya amenyelesai-kan dipakai seba-gai pemicu kos (cost driver) untuk melekatkan (sebagian atau selu-ruh) kos overhead. Jadi, pelekatan kos overhead tidak lagi meng-gunakan metoda alokasi kos tetapi mengmeng-gunakan metoda pene-lusuran pemicu.

89

3. Untuk pengambilan keputusan manajerial (penentuan harga, evaluasi kinerja, dll), perusahaan dapat menggunakan sistem kos pekerjaan-order dengan sistem pengukuran kos normal, yaitu melekatkan kos aktual bahan baku langsung dan tenaga kerja langsung; akan tetapi, kos overhead dilekatkan ke produk dengan menggunakan tarif prahitungan (predeter-mined rates).1

4. Salah satu karakteristik yang kuat dalam sistem kos pekerjaan-order adalah digunakannya kartu kos pekerjaan sebagai media untuk mengakumulasi kos bahan baku langsung, tenaga kerja langsung, dan overhead pabrik. PT. MGT dapat mengunakan kartu kos pekerjaan yang dibuat oleh penulis seperti dalam gambar 4.5 dan 4.6.

UNIVERSITAS KRISTEN MARANATHA 1

DAFTAR PUSTAKA

Atkinson, Anthony A., Rajiv D. Banker, Robert S. Kaplan, dan S. Mark Young. Management Accounting. New Jersey: Pearson Prentice Hall, 2004.

Blocher, Edward J., Kung H. Chen, dan Thomas W. Lin. Cost Management: A Strategic Emphasis. Boston: McGraw-Hill, 1999.

Born, Bernice Drewyor. The National Public Accountant; May 1988; 33,5; ABI/INFORM Research pg. 14.

Carter, William K. dan Milton F. Usry. Cost Accounting. Singapore: Thomson, 2002.

__________. Akuntansi Biaya. Jakarta: Salemba Empat, 2004.

Deakin, Edward B. dan Michael W. Maher. Cost Accounting. Boston: Irwin, 1991.

Garrison, Ray H. dan Eric W. Noreen. Managerial Accounting. Boston: McGraw-Hill, 2003.

Garrison, Ray H. Managerial Accounting: Concepts for Planning, Control, Deci-sion Making. Boston: BPI-Irwin, 1988.

Hammer, William K. Carter, dan Milton F. Usry. Cost Accounting. Cincinnati, OH: Thomson South-Western, 1994.

Hansen, Don R. dan Martyanne M. Mowen, Management Accounting. Cincinnati, OH: South-Western College Publishing, 2005.

Hilton, Ronald W. Managerial Accounting: Creating Value in a Dynamic Envi-ronment. Boston: McGraw-Hill, 2005.

Horngren, Charles T., George Foster, dan Datar. Cost Accounting: A Managerial Emphasis. New Jersey: Prentice Hall International, 2000.

Mulyadi. Akuntansi Biaya. Yogyakarta: STIE Yayasan Keluarga Pahlawan Ne-gara, 1991.

Polimeni, Ralph S., Frank J. Fabozzi, dan Arthur H. Adelberg. Cost Accounting: Concepts and Applications for Managerial Decision Making. New York: McGraw-Hill, 1991.

Rayburn, L. Gayle. Cost Accounting: Using a Cost Management Approach. Chi-cago: Irwin, 1996.

Supriyono. Akuntansi Biaya: Pengumpulan Biaya dan Penentuan Harga Pokok. Yogyakarta: BPFE, 1999.

Suwardjono. Akuntansi Pengantar 1: Proses Penciptaan Data Pendekatan Sistem. Yogyakarta: BPFE, 2003.

Winicur, Barbara. The National Public Accountant; May 1993; 38,5; ABI/INFORM Research pg. 7.