ABSTRAK

Pada saat ini persaingan di dunia usaha semakin ketat.Apabila perusahaan tidak dapat bersaing maka perusahaan dapat mengalami gulung tikar. Untuk itu perusahaan harus dapat melakukan tindakan-tindakan yang tepat.Tujuan dari perusahaan adalah mengoptimalkan laba, dengan pengorbanan yang sekecil mungkin diharapkan dapat memperoleh keuntungan yang sebesar mungkin.Dengan melakukan investasi tujuan perusahaan tersebut dapat tercapai.

Salah satu investasi yang dapat dilakukan oleh perusahaan adalah dengan perluasan usaha. Dalam melakukan perluasan usaha perusahaan perlu mempertimbangkan faktor resiko serta kondisi keuangan yang dimiliki oleh perusahaan.Dan perhitungan ini dapat dilakukan dengan yang disebut Capital Budgeting.

Capital Budgeting adalah keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana di mana jangka waktu kembalinya dana tersebut melebihi satu tahun.Proses penilaian ini terdiri dari 5 metode, yaitu :Payback Period, Average Rate of Return, Net Present Value, Interest Rate Of Return, Profitability Index.Dimana kelima metode tersebut saling berkaitan dalam melakukan penilaian kelayakan investasi.

PT “X” adalah perusahaan yang bergerak di bidang retail peralatan listrik yang kini sedang merencanakan untuk melakukan perluasan usaha dengan membuka cabang baru di kawasan Cicadas, Bandung.

Berdasarkan hasil perhitungan yang dilakukan dengan menggunakan Capital Budgeting diperoleh hasil sebagai berikut :

• Initial Cash Flow yang dibutuhkan sebesar Rp.378.000.000,00

• Operating Cash Flow yang dilakukan setiap tahun adalah: tahun 2006 sebesar 149.525.335,2, tahun 2007 sebesar 169.185.738, tahun 2008 sebesar 191.414.224,8, tahun 2009 sebesar 213.432.834,9, tahun 2010 sebesar 238.004.248,7, tahun 2011 sebesar 265.746.905,6, tahun 2012 sebesar 297.032.099,3, tahun 2013 ebesar 427.902.502,7.

• Terminal Cash Flow yang terjadi bila perusahaan ingin membuka cabang adalah sebesar Rp.95.600.000,00.

Penilaian investasi menggunakan metode : Payback Period adalah 3 tahun 4 bulan, Average Rate Of Return adalah 54,92 %, Net Present Value adalah 886.677.066,5, Interest Rate Of Return adalah 54,87 %, dan Profitability Index adalah 3,70

DAFTAR ISI

ABSTRAK...i

KATA PENGANTAR...ii

DAFTAR ISI ...v

DAFTAR TABEL...ix

DAFTAR GAMBAR ...xi

DAFTAR LAMPIRAN ...xii

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ...1

1.2Identifikasi Masalah. ...3

1.3Tujuan Penelitian. ...3

1.4Kegunaan Penelitian ...4

1.5Kerangka Pemikiran...4

1.6Metode Penelitian ...12

1.7Lokasi dan Waktu Penelitian...14

BAB II TINJAUAN PUSTAKA 2.1Manajemen Keuangan...15

2.1.1 Pengertian Manajemen ...15

2.1.2 Pengertian Keuangan...18

2.2Investasi...21

2.2.1 Pengertian Investasi...21

2.2.2 Bentuk dari investasi ...23

2.2.3 Jenis- jenis Investasi ...24

2.2.4 Sifat- sifat Investasi ...25

2.3Cash Flow...26

2.3.1 Pengertian Cash Flow...26

2.3.2 Pola Cash Flow...27

2.3.3 Komponen Cash Flow ...28

2.4Capital Budgeting ...31

2.4.1 Pengertian Capital Budgeting ...31

2.4.2 Peranan Capital Budgeting ...32

2.4.3 Masalah Yang Perlu Diperhatikan Dalam Capital Budgeting...33

2.4.4 Langkah Dalam Proses Penganggaran Modal ...34.

2.5Ekspansi...36

2.5.1 Pengertian Ekspansi...36

2.5.2 Tujuan Ekspansi ...36

2.5.3 Motif Dari Ekspansi ...37

2.5.4 Bentuk- bentuk Ekspansi ...37

2.5.5 Sumber-sumber Pembelanjaan Ekspansi ...38

2.6.2 Situasi Dalam Investasi...40

2.6.3 Jenis-jenis Resiko ...41

2.6.4 Sikap Investor...42

2.7Metode Penilaian Investasi...43

2.7.1 Payback Period...44

2.7.2 Average Rate Of Return ...45

2.7.3 Net Present Value...46

2.7.4 Interest Rate Of Return...47

2.7.5 Profitability Index...48

BAB III OBJEK PENELITIAN 3.1Sejarah Perusahaan ...50

3.2Struktur Perusahaan ...53

3.3Uraian Jabatan...54

3.4Aktivitas Perusahaan...56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Rencana Ekspansi ...59

4.2Taksiran Arus Kas...60

4.2.1 Arus Kas Masuk ...60

4.2.2 Arus Kas Keluar ...63

4.2.3 Perhitungan Pajak...77

4.2.5 Proyeksi Net Cash Flow ...80

4.3Metode Penilaian Investasi...81

4.3.1 Payback Period (PP) ...82

4.3.2 Average Rate Of Return (ARR) ...83

4.3.3 Net Present Value (NPV)...84

4.3.4 Interest Rate Of Return (IRR) ...85

4.3.5 Profitability Index (PI)...88

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan...90

5.2Saran...92

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel 4.1 Kebutuhan Dana ... 60

Tabel 4.2 Laporan Penjualan Tahun 2002 – 2005 ... 61

Tabel 4.3 Proyeksi Penjualan Tahun 2006 – 2013 ... 63

Tabel 4.4 Laporan Harga Pokok Penjualan Tahun 2002 – 2005 ... 64

Tabel 4.5 Proyeksi Harga Pokok Penjualan Tahun 2006 – 2013 ... 65

Tabel 4.6 Laporan Biaya Gaji Karyawan Tahun 2002 – 2005 ... 66

Tabel 4.7 Proyeksi Biaya Tenaga Kerja Tahun 2006 – 2013 ... 70

Tabel 4.8 Laporan Biaya Listrik Tahun 2002-2005 ... 71

Tabel 4.9 Proyeksi Biaya Listrik Tahun 2006 – 2013 ... 72

Tabel 4.10 Laporan Biaya Telepon Tahun 2002 – 2005 ... 72

Tabel 4.11 Proyeksi Biaya Telepon Tahun 2006 – 2013 ... 73

Tabel 4.12 Laporan Biaya Pemeliharaan Kendaraan Tahun 2002 – 2005 ... 74

Tabel 4.13 Proyeksi Biaya Pemeliharaan Kendaraan Tahun 2006 – 2013 ... 75

Tabel 4.14 Proyeksi Biaya Operasional ... 77

Tabel 4.15 Tarif Pajak ... 77

Tabel 4.16 Perhitungan Pajak Penghasilan Tahun 2006 – 2013 ... 78

Tabel 4.17 Proyeksi Net Cash Flow ... 80

Tabel 4.18 Perhitungan Payback Period ... 82

DAFTAR GAMBAR

DAFTAR LAMPIRAN

1. Lampiran 1 : Laporan Laba Rugi PT. “X”. 2. Lampiran 2 : Daftar Tabel Bunga.

B

BAAB B I I PPeennddaahhuulluuaann

BAB I

PENDAHULUAN

1.1

Latar Belakang Penelitian

Pada saat ini persaingan di dunia usaha semakin ketat. Apabila perusahaan

tidak dapat bersaing, maka perusahaan tersebut dapat kalah dalam persaingan dan

akibat terburuknya dapat mengalami gulung tikar / tutup usaha. Untuk dapat

bertahan dalam persaingan, maka perusahaan harus dapat melakukan tindakan-

tindakan tepat yang didasarkan pada perencanaan dan pengelolaan yang matang,

terpadu dan terarah.

Tujuan dari perusahaan adalah untuk mengoptimalkan laba atau

memaksimalkan keuntungan, artinya adalah dengan pengorbanan yang sekecil

atau sesedikit mungkin diharapkan bisa mendapatkan keuntungan sebesar atau

sebanyak mungkin. Dengan melakukan investasi, maka tujuan perusahaan

tersebut dapat dicapai.

Investasi merupakan tindakan yang penting dari perusahaan, yang

dilakukan guna mempertahankan kelangsungan hidupnya. Dengan melakukan

investasi, terdapat keuntungan baik finansial maupun nonfinansial yang dapat

diperoleh perusahaan. Salah satu tindakan investasi yang dilakukan perusahaan

biasanya menyangkut penarikan dan penggunaan modal yang relatif besar dan

hasil yang diharapkan pun akan diterima perusahaan dalam jangka waktu panjang

B

BAAB B I I PPeennddaahhuulluuaann

resiko, dan resiko ini bersifat ketidakpastian. Oleh karena itu diperlukan adanya

perencanaan dan perhitungan yang tepat agar perusahaan dapat mengambil

keputusan yang paling tepat mengenai apakah proyek layak dijalankan atau tidak.

Selain itu juga diharapkan resiko ketidakpastian tersebut juga dapat diatasi.

Dalam melakukan perluasan usaha selain terdapat faktor resiko, perusahaan

juga harus memperhitungkan kondisi keuangan yang dimilikinya. Perhitungan ini

dapat dilakukan dengan penganggaran modal yang biasa disebut Capital

Budgeting.

Capital Budgeting merupakan salah satu metode untuk memberikan

penilaian mengenai layak atau tidaknya suatu investasi dijalankan. Sehingga

Capital Budgeting adalah alat bantu yang sangat penting bagi manajer untuk

mengambil keputusan mengenai perluasan usaha, dimana kesalahan dalam

memilih keputusan dapat diperkecil. Oleh karena itu penting bagi manajer-

manajer untuk menguasai Capital Budgeting.

PT “X” adalah perusahaan yang bergerak di bidang retail peralatan listrik

yang kini sedang merencanakan untuk melakukan perluasan investasi dengan

mendirikan cabang baru. Dimana dengan pendirian cabang yang baru ini

diharapkan dapat meningkatkan jumlah penjualan sehingga laba yang didapat

akan meningkat dan diharapkan PT “X” dapat memperoleh pangsa pasar yang

baru serta lebih luas.

Berdasarkan uraian diatas, maka penulis melakukan penelitian mengenai

B

BAAB B I I PPeennddaahhuulluuaann

judul : ”Peranan Capital Budgeting Di Dalam Pengambilan Keputusan

Ekspansi Pada PT ‘X’ di Bandung ”

1.2

Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka untuk lebih

mempermudah pembahasan, maka penulis mengidentifikasi masalah penelitian

sebagai berikut:

1. Berapa besar Initial Investment yang dibutuhkan.

2. Berapa besar Operating Cash Flow.

3. Berapa besar Terminal Cash Flow .

4. Apakah rencana untuk membuka cabang baru ini layak untuk dilakukan.

5. Bagaimana peranan Capital Budgeting dalam pengambilan keputusan

untuk melakukan ekspansi yang dilakukan oleh PT ”X”.

1.3

Tujuan Penelitian

Tujuan dari dilakukannya penelitian ini adalah:

1. Untuk mengetahui besarnya Initial Investment.

2. Untuk mengetahui besarnya Operating Cash Flow.

3. Untuk mengetahui besarnya Terminal Cash Flow.

4. Untuk mengetahui rencana membuka cabang baru ini layak atau tidak

B

BAAB B I I PPeennddaahhuulluuaann

5. Untuk mengetahui peranan Capital Budgeting dalam menentukan

pengambilan keputusan untuk melakukan ekspansi yang dilakukan oleh

PT “X”.

1.4

Kegunaan Penelitian

Penulis mengharapkan dari penelitian ini dapat diperoleh kegunaan

sebagai berikut:

1. Bagi penulis :

Agar dapat memperluas wawasan sebagai dasar untuk terjun ke dalam

dunia usaha serta dapat mengaplikasikan teori yang di dapat selama kuliah

ke dalam tindakan nyata.

2. Bagi pembaca :

Agar dapat menambah wawasan serta agar pembaca dapat lebih

memahami mengenai teori dan penerapan dari Capital Budgeting.

3. Bagi perusahaan :

Untuk memberi masukan dan pertimbangan bagi PT ‘X’ sehingga

perusahaan dapat mengambil keputusan yang paling tepat.

1.5 Kerangka Pemikiran

Tujuan perusahaan adalah memaksimalkan keuntungan. Memaksimalkan

keuntungan di sini maksudnya adalah bagaimana perusahaan dapat melakukan

B

BAAB B I I PPeennddaahhuulluuaann

sebesar mungkin. Selain itu mendapatkan keuntungan yang maksimal ini

tujuannya adalah untuk mempertahankan kelangsungan hidup perusahaan.

Manajemen Keuangan memiliki fungsi yang sangat penting di dalam

suatu perusahaan yang tidak dapat dipisahkan dengan fungsi-fungsi manajemen

yang lain,seperti : Manajemen Sumber Daya Manusia, Manajemen Operasional

serta Manajemen Pemasaran. Adapun fungsi pokok dari Manajemen Keuangan

adalah : menyangkut keputusan mengenai penanaman modal, pembiayaan

kegiatan usaha dan pembagian deviden pada suatu perusahaan.

Selain itu secara umum tugas utama manajer keuangan, yaitu membuat

planning tentang pengadaan dan pengalokasian dana guna memaksimumkan nilai

perusahaan. Dimana di dalamnya menyangkut kegiatan sebagai berikut:

1. Peramalan dan perencanaan.

Manajer Keuangan harus berhubungan dengan para eksekutif yang lain di

dalam memprediksi masa depan perusahaan.

2. Keputusan Investasi dan Pembiayaan.

Manajer Keuangan harus dapat menyediakan modal untuk bahan pendukung

dalam pertumbuhan perusahaan. Sumber dana yang dapat digunakan untuk

meningkatkan pertumbuhan perusahaan adalah modal internal dan eksternal.

3. Pengkoordinasian dan pengendalian.

Manajer Keuangan juga harus dapat bersikap kooperatif atau bekerja sama

dengan eksekutif bidang lain agar perusahaan dapat beroperasi seefisien

B

BAAB B I I PPeennddaahhuulluuaann

4. Interaksi dengan pasar modal.

Dikarenakan pasar modal sebagai salah satu tempat penyedia dana, maka

Manajer Keuangan harus selalu berhubungan dengan pasar modal. ( Susan

Irawati, 2006, hal 4)

Karena investasi ini dilakukan sekarang dan hasilnya diperoleh di masa

yang akan datang maka di dalam memperhitungkannya kita perlu memahami 2

konsep, yaitu : Cash Flow dan Time Value Of Money.

Cash flow adalah proyeksi yang menggambarkan modal yang dibutuhkan

untuk melakukan ekspansi. Isi dari cash flow mencakup tentang :

1. Cash In Flow, yaitu segala bentuk pemasukan sepanjang umur proyek

tersebut. Misalnya : Hasil penjualan barang dagangan, sales revenue, hasil

penjualan aktiva baru, pengembalian modal kerja, dan sebagainya.

2. Cash Out Flow, yaitu segala bentuk kas sepanjang umur proyek tersebut.

Misalnya : Pengeluaran investasi untuk pembelian tanah, membangun gedung,

membeli mesin, membeli barang, dan sebagainya.

3. Net Cash Flow, yaitu selisih antara pemasukan dan pengeluaran kas sepanjang

umur proyek tersebut.

Di dalam membuat estimasi dari Cash Flow ada 3 komponen yang harus

ditentukan terlebih dahulu, yaitu :

1. Initial Cash Flow.

Initial Cash Flow atau yang biasa disebut investasi awal adalah merupakan

B

BAAB B I I PPeennddaahhuulluuaann

2. Operational Cash Flow.

Operational Cash Flow atau yang biasa disebut aliran kas masuk operasi

adalah merupakan aliran kas masuk operasi dari aktiva baru.

3. Terminal Cash Flow.

Terminal Cash Flow atau yang biasa disebut aliran kas terminal adalah

merupakan aliran kas setelah pajak dari penjualan aktiva baru atau nilai buku

aktiva baru pada akhir perhitungan proyek. (Sundjaja dan Barlian, 2003, hal

155)

Gambar 1.1

Aliran Kas Relevan untuk Keputusan Ekspansi

( Sundjaja dan Barlian, 2003, hal 157)

Dalam penilaiannya proyek investasi memiliki sifat sebagai berikut : Investasi

Awal

Investasi awal yang dibutuhkan untuk

memperoleh aktiva baru

Aliran kas masuk operasi

B

BAAB B I I PPeennddaahhuulluuaann

1. Mutually Exclusive Investment.

Yaitu proyek yang mempunyai sifat dapat saling menggantikan, memiliki

fungsi yang sama, memiliki keterbatasan yang sama, dan hanya boleh memilih

satu dari beberapa proyek.

2. Independent.

Yaitu proyek yang mempunyai sifat tidak dapat digantikan oleh yang lain,

memiliki fungsi yang tidak sama, memiliki dana yang relatif tidak sama atau

tidak terbatas, dan dapat memilih semua proyek yang dinilai layak.

Usulan investasi dikelompokkan menjadi empat golongan, yaitu:

1. Penggantian mesin (Replacement). 2. Perluasan usaha (Ekspansi / Expansion).

3. Pertumbuhan (Growth). 4. Lain-lain (Other) .

Untuk mengetahui apakah investasi tersebut dapat dilakukan atau tidak

maka perusahaan melakukan perhitungan dengan menggunakan Capital

Budgeting. Capital Budgeting adalah keseluruhan proses perencanaan

pengambilan keputusan mengenai pengeluaran dimana jangka waktu kembalinya

dana tersebut melebihi satu tahun.( Bambang Riyanto, 2004, hal 120-121 )

Untuk dapat melakukan Capital Budgeting dengan baik diperlukan

ketelitian dalam memperhitungkannya, selain itu kita juga perlu mengetahui

bagaimana sifat- sifat dari suatu kriteria yang ideal dari pengambilan keputusan.

B

BAAB B I I PPeennddaahhuulluuaann

a. Payback Period / PP.

Metode Payback Period adalah suatu periode yang diperlukan untuk dapat menutup kembali pengeluaran investasi dengan menggunakan “proceeds”atau

aliran kas neto ( net cash flows).

b. Average Rate Of Return/ ARR.

Metode Average Rate Of Return atau sering juga disebut Accounting Rate Return menunjukkan persentase keuntungan neto sesudah pajak dihitung dari “

average investment “ atau “ initial investment”.

c. Net Present Value / NPV.

Metode Net Present Value didefinisikan sebagai pengurangan dari Present Value Cash Inflow ( proceeds ) dikurangi Present Value Cash Outflow ( Outlays).

d. Interest Rate Of Return / IRR.

Interest Rate Of Return adalah tingkat bunga yang menyamakan present value daripada penerimaan yang diharapkan dengan pengeluaran investasi awal (

cost investment outlay )

e. Profitability Index / PI.

Metode Profitability Index dihitung dengan cara membagi present value dari hasil yang diharapkan dengan cost of investment outlay.

Kelima metode diatas tidak dapat dipisahkan satu sama lain karena

metode tersebut saling berkaitan dan saling melengkapi. Sehingga untuk

menentukan layak atau tidaknya investasi perlu melalui 5 metode tersebut diatas.

Dan dengan adanya Capital Budgeting diharapkan faktor resiko

B

BAAB B I I PPeennddaahhuulluuaann

teratasi. Walaupun resiko ketidakpastian maupun kesalahan dalam mengambil

keputusan tidak dapat dihilangkan sepenuhnya tetapi minimal dapat diperkecil

atau dikurangi .

Untuk membantu mengurangi kesalahan dalam bertindak dan kesulitan

dalam menghadapi resiko ketidakpastian maka penulis berkeinginan untuk

membahas mengenai masalah Capital Budgeting dalam kaitannya dengan

B

BAAB B I I PPeennddaahhuulluuaann

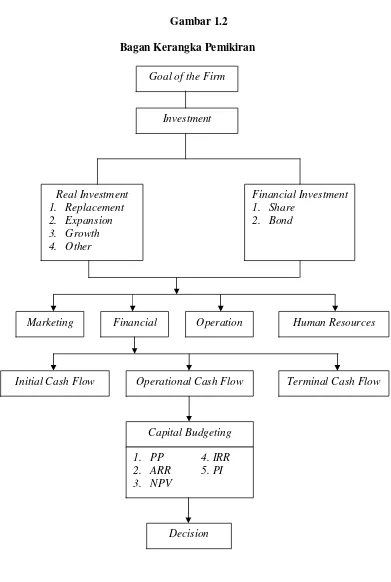

Gambar 1.2

Bagan Kerangka Pemikiran

Goal of the Firm

Real Investment 1. Replacement 2. Expansion 3. Growth 4. Other

Financial Investment 1. Share

2. Bond

Marketing Financial Operation Human Resources

Initial Cash Flow Operational Cash Flow Terminal Cash Flow

Capital Budgeting

1. PP 4. IRR 2. ARR 5. PI 3. NPV

B

BAAB B I I PPeennddaahhuulluuaann

1.6 Metode Penelitian

Metode penelitian yang digunakan dalam penulisan skripsi ini adalah metode

analisis deskriptif, yaitu metode yang bertujuan untuk memperoleh gambaran

yang cukup jelas mengenai suatu objek penelitian berdasarkan data yang ada,

mengumpulkan, mengklasifikasikan dan menginterpretasikan data yang

selanjutnya akan dianalisis dan ditarik kesimpulan melalui perbandingan yang

relevan dari suatu teori. Di dalam penelitian ini penulis menggunakan jenis

penelitian sebagai berikut:

1. Penelitian Kepustakaan .

Dimana penulis melakukan penelitian dengan cara membaca dan

mempelajari kumpulan bahan kuliah dan buku-buku yang membahas teori,

pendapat serta kasus yang terjadi dalam dunia nyata, yang berkaitan dengan

masalah yang dibahas. Yang kemudian dijadikan sebagai dasar dalam

membahas masalah Capital Budgeting ini.

2. Penelitian Lapangan.

a. Wawancara.

Dimana penulis melakukan tanya jawab dengan pihak- pihak yang

berwenang untuk mendapatkan data serta informasi yang berguna untuk

membahas masalah Capital Budgeting.

b. Observasi.

Dimana penulis melihat secara langsung kegiatan operasional yang

B

BAAB B I I PPeennddaahhuulluuaann

investasi perusahaan yang berguna dalam pembahasan masalah Capital

Budgeting.

3. Teknik pengolahan data :

Teknik yang digunakan dalam mengolah data adalah:

a. Payback Period adalah suatu periode yang diperlukan untuk dapat menutup kembali pengeluaran investasi dengan menggunakan

“proceeds”atau aliran kas neto ( net cash flows).

b. Accounting Rate Return atau sering juga disebut Average Rate Of Return menunjukkan persentase keuntungan neto sesudah pajak dihitung dari

“ average investment “ atau “ initial investment”.

c. Net Present Value didefinisikan sebagai proceeds atau “cash flows” yang didiskontokan atas dasar biaya modal (cost of capital) atau “rate of return

“ yang diinginkan sehingga dapat dikatakan pula NPV adalah pengurangan

dari Present Value Cash Inflow ( proceeds ) dikurangi Present Value Cash

Outflow ( Outlays).

d. Interest Rate Of Return sebagai tingkat bunga yang akan menjadikan jumlah nilai sekarang dari proceeds yang diharapkan akan diterima ( PV of

future proceeds ) sama dengan jumlah nilai sekarang dari pengeluaran

modal ( PV of capital outlays ).

B

BAAB B I I PPeennddaahhuulluuaann

1.7 Lokasi dan Waktu Penelitian

Penelitian dilakukan di PT “X” yang berada di kota Bandung. Lamanya

B

BAAB B V V KKeessiimmppuullaan n ddaan Sn Saarraann

BAB V

KESIMPULAN DAN SARAN

5.1

Kesimpulan

1. Initial Cash Flow atau Investasi Awal yang dibutuhkan oleh perusahaan di

dalam membuka cabang baru adalah sebesar Rp. 378.500.000,00, yang

perinciannya adalah sebagai berikut:

Keterangan Jumlah (Rp) Biaya mendirikan gedung baru 200.000.000,00 Biaya pembelian etalase 6.500.000,00 Biaya pembelian mobil box 70.000.000,00 Biaya pembelian meja dan kursi 1.500.000,00 Biaya pembelian alat tulis 500.000,00 Biaya persediaan barang dagangan 50.000.000,00 Total Investasi Awal = 378.500.000,00

Operating Cash Flow atau Aliran Kas Operasional yang terjadi setiap

tahun jika ingin membuka cabang adalah :

Tahun

B

BAAB B V V KKeessiimmppuullaan n ddaan Sn Saarraann

dari : nilai sisa mobil Rp. 0,00 ; nilai sisa peralatan kantor Rp. 5.600.000,00 ;

nilai sisa gedung Rp. 40.000.000,00 dan modal kerja sebesar Rp.

50.000.000,00.

2. Penilaian proyeksi aliran kas bersih dengan masing-masing metode penilaian

investasi adalah sebagai berikut :

− Metode Payback Period

Dengan metode ini menghasilkan waktu pengembalian selama 3 tahun 4

bulan. Sedangkan waktu maksimum pengembalian investasi adalah 8

tahun. Karena 3 tahun 4 bulan lebih kecil dari waktu maksimum

pengembalian yang telah ditentukan, yakni 8 tahun, maka investasi

diterima dan layak untuk dilaksanakan.

− Metode Average Rate Of Return

Metode ini menghasilkan rata-rata pengembalian sebesar 54,92 %.

− Metode Net Present Value

Metode ini pada tingkat discount factor sebesar 10 % dapat menghasilkan

Net Present Value positif. Sehingga usulan investasi ini dapat diterima

dan layak untuk dijalankan.

− Metode Interest Rate Of Return

Metode ini menghasilkan Internal Rate Ratio sebesar 54,87 %, hasil ini

lebih besar daripada tingkat bunga yang ditetapkan, yaitu 10 %. Maka

B

BAAB B V V KKeessiimmppuullaan n ddaan Sn Saarraann

− Metode Profitability Index

Metode ini menghasilkan Profitability Index sebesar 3,70 dan hasil ini

lebih besar dari 1 sehingga usulan investasi ini dapat diterima dan layak

untuk dijalankan.

Berdasarkan perhitungan dan analisa yang dilakukan maka proyek layak

untuk dijalankan.

3. Analisa Capital Budgeting dapat membantu dalam pengambilan keputusan

karena dapat memberikan gambaran yang jelas mengenai suatu rencana

ekspansi. Dari hasil penilaian investasi diketahui bahwa investasi ini

menguntungkan karena melebihi standar yang ditetapkan oleh perusahaan.

Jadi analisis Capital Budgeting dapat berperan di dalam menentukan

kelayakan investasi yang dihadapi dalam penilaian ekspansi PT "X".

5.2 Saran

1. Walaupun aliran kas yang diestimasi cukup besar tetapi hal ini masih

merupakan proyeksi. Sehingga dalam pelaksanaannya mungkin terjadi hal-hal

yang berada diluar perhitungan, oleh karena itu perusahaan harus dapat

melakukan antisipasi atas berbagai kemungkinan yang terjadi.

2. Menurut Analisis Capital Budgeting investasi ini layak untuk dijalankan.

Tetapi ini hanya dilihat dari segi keuangan saja, sebaiknya perusahaan juga

harus memperhatikan dari segi-segi lain, seperti : segi pemasaran, segi operasi,

B

BAAB B V V KKeessiimmppuullaan n ddaan Sn Saarraann

3. Perusahaan sebaiknya sering melakukan evaluasi sehingga apabila terjadi

kesalahan dapat segera diperbaiki untuk menghindari resiko yang lebih besar

DAFTAR PUSTAKA

1. Alwi, Syafaruddin. 1993. Alat-Alat Analisis Dalam Pembelanjaan. Penerbit

: Andi Offset, Yogyakarta.

2. Besley Scott, Eugene F. Brigman. 1997. Principles of Finance. Penerbit :

Harcourt Brace College

3. Block, Stanley B; Geoffrey A. Hirt. 2000. Foundation of Financial

Mangement, Ninth Edition.

4. Fuad M. Cristine H. dkk. 2001, Pengantar Bisnis. PT. Gramedia Pustaka

Utama.

5. Gitman J. Lawrence. 1997. Principles of Managerial Finance. 8th edition.

Penerbit : Addison Weley.

6. Hampton, John J. 1990. Financial Decision Making Concept, Problem &

Cases Fourth Edition.

7. Hasibuan. P.S. Malayu H. 1996. Manajemen Dasar, Pengertian dan

Masalah. Penerbit : PT. Toko Gunung Agung.

8. Husnan Suad. Suwarsono Muhamad. 2000. Studi Kelayakan Bisnis. Edisi

Keempat. Penerbit UPP AMP YKPN.

9. Husnan Suad. Suwarsono Muhamad. 2003. Dasar-Dasar Portofolio &

Analisis Sekuritas. Edisi Keempat. Penerbit UPP AMP YKPN.

10. Irawati, Susan. 2005. Manajemen Keuangan Penerbit Pusataka

11. Keown, Artur J; David F. Scott, Jr ; John D. Martin ; J. William Petty.

2001. Dasar-Dasar Manajemen Keuangan. Salemba Empat, Jakarta.

12. Riyanto Bambang. 1996. Dasar-Dasar Pembelanjaan Perusahaan. Edisi 4.

Penerbit BPFE-Yogyakarta.

13. Robbins P. Stephen. 2003. Perilaku Organisasi. Edisi 9. Buku : 1. Penerbit

PT. Indeks Kelompok Gramedia.

14. Sharpe, W.F (1980). Invesment. New Jersey : Prentice Hall, Inc.

15. Sundjaya. S. Ridwan, Inge Barlian. 2003. Manajemen Keuangan Dua.

Penerbit Literata Lintas Media.

16. Sutojo, Siswanto.1993. Studi Kelayakan Proyek Teori dan Praktek. LPPM