MODEL FUNGSI TRANSFER MASUKAN TUNGGAL

DAN TERAPANNYA

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Sains

Program Studi Matematika

Oleh:

Sekar Ayuningtyas Anggraito

NIM: 093114007

PROGRAM STUDI MATEMATIKA JURUSAN MATEMATIKA

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

SKRIPSI

MODEL FUNGSI TRANSFER MASUKAN TUNGGAL

DAN TERAPANNYA

Oleh:

Sekar Ayuningtyas Anggraito

NIM: 093114007

Telah disetujui oleh:

Pembimbing

SKRIPSI

MODEL FUNGSI TRANSFER MASUKAN TUNGGAL

DAN TERAPANNYA

Dipersiapkan dan ditulis oleh:

Sekar Ayuningtyas Anggraito

NIM: 093114007

Telah dipertahankan di depan Panitia Penguji

pada tanggal 21 Mei 2013

dan dinyatakan telah memenuhi syarat

Susunan Panitia Penguji

Nama Lengkap Tanda Tangan

Ketua Lusia Krismiyati Budiasih, S.Si.,M.Si ……….. Sekretaris Ch. Enny Murwaningtyas, S.Si.,M.Si ……….. Anggota Ir. Ig. Aris Dwiatmoko, M.Sc ………..

Yogyakarta, 21 Mei 2013

Fakultas Sains dan Teknologi

Universitas Sanata Dharma

Dekan,

HALAMAN PERSEMBAHAN

Karya ini adalah tugu peringatan akan kesetiaan Tuhan Yesus dalam hidupku.

Pertolonganku ialah dari Tuhan, yang menjadikan langit dan bumi. Ia

takkan membiarkan kakimu goyah. Penjagamu tidak akan terlelap.

(Mazmur 121: 2-3)

Segala perkara dapat kutanggung di dalam Dia yang memberi kekuatan

kepadaku.

(Filipi 4: 13)

Karya ini aku persembahkan untuk:

Orang-orang terkasih: papa, mama, Gandrung, dan Galih

Orang-orang terhebat: sahabat-sahabat matematika 2009

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak

memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam

kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 7 Mei 2013

Penulis

ABSTRAK

Sekar Ayuningtyas Anggraito. 2013. Model Fungsi Transfer Masukan

Tunggal dan Terapannya. Skripsi. Program Studi Matematika, Jurusan

Matematika, Fakultas Sains dan Teknologi, Universitas Sanata Dharma, Yogyakarta.

Topik yang dibahas dalam skripsi ini adalah model peramalan menggunakan fungsi transfer yang disebut model fungsi transfer. Model fungsi transfer adalah suatu model yang menggambarkan nilai prediksi masa depan dari suatu runtun waktu (disebut deret keluaran) berdasarkan nilai-nilai masa lalu runtun waktu itu sendiri dan berdasarkan pula pada satu atau lebih runtun waktu (disebut deret masukan) yang berhubungan dengan deret keluaran tersebut. Dalam skripsi ini, model fungsi transfer yang dibahas hanya dibatasi untuk model fungsi transfer masukan tunggal.

Tiga tahapan utama untuk membangun model fungsi transfer adalah identifikasi model, pendugaan parameter model, dan pemeriksaan diagnostik model. Tahap identifikasi meliputi: mempersiapkan deret masukan dan keluaran, pemutihan deret masukan, “pemutihan” deret keluaran, penghitungan korelasi -silang dan otokorelasi, pendugaan langsung bobot respon impuls, penetapan

, , untuk model fungsi transfer, pendugaan awal deret gangguan, peneteapan

�, � untuk ARIMA �, 0, � dari deret gangguan. Pendugaan parameter

model menggunakan metode Levenberg-Marquardt. Tahap pemeriksaan diagnostik pada model terbagi menjadi dua, yaitu: analisis galat untuk korelasi silang dan analisis galat untuk otokorelasi.

Model fungsi transfer ini diterapkan pada kasus hubungan penjualan dan biaya iklan (Makridakis, dkk, 1999). Data tersebut dianalisis mengikuti tahapan-tahapan yang ada dengan memberikan beberapa alternatif pilihan model yang mungkin dan alasan pemilihan model. Model terbaik yang akhirnya diperoleh untuk kasus tersebut adalah sebagai berikut:

= (1,143 + 1,629�+ 0,376�2−0,468�3−0,73�4−0,499�5)

(1−0,269�) −2

+(1−0,261� −0,625�

2−0,106�3)

1−1,415�+ 0,844�2

ABSTRACT

Sekar Ayuningtyas Anggraito. 2013. Single-input Transfer Function

Model and Its Application. A Thesis. Marhematics Study Program,

Departement of Mathematics, Faculty of Science and Technology, Sanata Dharma University, Yogyakarta.

The topic that covered in this thesis is a forecasting model using transfer function called transfer function model. Transfer function model is a model discribing the prediction of future values of a time series (called output series) based on the past values of the time series itself and also based on one or more time series (called input series) that associated with the output series. In this thesis, the transfer function model discussed is limited to single-input transfer function model.

Three main steps to build transfer function model are identification, estimation, and diagnostic checking of transfer function model. The identification step are: preparation the input and output series, prewhitening the input series,

“prewhitening” the output series, determination the cross correlation and autocorrelation, direct estimation of impulse response weights, determination of

, , of the transfer function model, initial estimation of noise series, determination �, � for ARIMA �, 0, � of noise series. Parameter estimation is done by using of Levenberg-Marquardt method. There are two steps in diagnostic checking: residual analysis of cross correlation and residual analysis of autocorrelation.

The transfer function model is applied on the case of the relationship between sales and advertising costs (Makridakis, 1999). The data was analyzed according to the steps above and selecting the best model among several possible models. Finally, we found the best model for that case, that is:

= (1,143 + 1,629�+ 0,376�2−0,468�3−0,73�4−0,499�5)

(1−0,269�) −2

+(1−0,261� −0,625�

2−0,106�3)

1−1,415�+ 0,844�2

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Sekar Ayuningtyas Anggraito

NIM : 093114007

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

Model Fungsi Transfer Masukan Tunggal dan Terapannya

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan

kepada Perpustakaan Universitas Sanata Dharma untuk menyimpan, mengalihkan

ke dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data,

mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media

lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun

memberikan royalti kepada saya selama tetap menyantumkan nama saya sebagai

penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 7 Mei 2013

Yang menyatakan

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus yang selalu

memberikan hikmat dan menyertai penulis sehingga penulis mampu

menyelesai-kan skripsi ini dengan lancar dan baik. Skripsi ini dimaksudmenyelesai-kan untuk memenuhi

salah satu syarat dalam menyelesaikan pendidikan strata I (SI) dan memperoleh

gelar Sarjana Sains pada Program Studi Matematika di Universitas Sanata

Dhar-ma Yogyakarta.

Penulis menyadari bahwa proses penulisan skripsi ini melibatkan banyak

pi-hak. Oleh karena itu pada kesempatan ini penulis sudah selayaknya mengucapkan

terima kasih kepada:

1. Lusia Krismiyati Budiasih, S.Si., M.Si. selaku Ketua Program Studi

Ma-tematika atas dukungannya.

2. Ir. Ig. Aris Dwiatmoko, M.Sc. selaku dosen pembimbing yang telah

sa-bar dalam membimbing, memberi pengetahuan dan memberi saran-saran

kepada penulis selama proses penulisan skripsi ini.

3. Bapak, Ibu, dan Romo, dosen-dosen yang telah memberi pengetahuan

kepada penulis selama proses kuliah ini.

4. Kedua orang tuaku dan adik-adikku yang senantiasa memberikan doa,

motivasi dan dukungannya.

5. Keluarga besar Gereja Perhimpunan Injili Baptis Indonesia “Amanat

Agung” yang setia mendoakan kelancaran proses penyelesaian skripsi

ini.

6. Teman-teman Matematika 2009: Nana, Faida, Ochie, Etik, Jojo, Erlika,

Dimas, dan Doweek, terima kasih untuk kebersamaan dalam suka

mau-pun duka dan semangat yang selalu diberikan kepada penulis. Kamu

ti-dak pernah berjuang sendiri.

8. Semua pihak yang tidak dapat disebutkan satu persatu yang telah terlibat

dalam proses penulisan skripsi ini.

Penulis menyadari bahwa masih ada kekurangan dalam penulisan skripsi ini.

Oleh karena itu, penulis mengharapkan kritik dan saran demi penyempurnaan

skripsi ini. Akhirnya, penulis berharap semoga skripsi ini dapat bermanfaat bagi

para pembaca.

Yogyakarta, 7 Mei 2013

DAFTAR ISI

Halaman

HALAMAN JUDUL……….. i

HALAMAN PERSETUJUAN PEMBIMBING………. ii

HALAMAN PENGESAHAN……… iii

HALAMAN PERSEMBAHAN………. iv

PERNYATAAN KEASLIAN KARYA………. v

ABSTRAK……….. vi

ABSTRACT……… vii

KATA PENGANTAR……… viii

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH……… x

DAFTAR ISI……… xi

DAFTAR TABEL……… xiv

DAFTAR GAMBAR……….. xviii

DAFTAR LAMPIRAN……… xx

BAB I PENDAHULUAN……… 1

A. Latar Belakang Masalah………. 1

B. Rumusan Masalah……… 6

C. Batasan Masalah………. 6

D. Tujuan Penulisan………. 7

E. Manfaat Penulisan……… 7

G. Sistematika Penulisan………. 7

BAB II MODEL PERAMALAN DATA RUNTUN WAKTU……….. 10

A. Peramalan……… 10

B. Data Runtun Waktu………. 11

C. Autocorrelation Function (ACF)………... 12

D. Partial Autocorrelation Function (PACF)……….. 14

E. Cross Correlation Function (CCF)………. 16

F. Proses White Noise……….. 17

G. Hubungan ACF, PACF, dan CCF dengan White Noise……….. 18

H. Cara Mendeteksi dan Mengatasi Masalah Stasioneritas………. 23

I. Autoregressive Integrated Moving Average (ARIMA)……….. 29

J. Langkah-langkah Pemodelan ARIMA……… 42

K. Deret Geometri Tak Berhingga……… 47

L. Distribusi Chi Kuadrat……… 48

M. Metode Levenberg-Marquardt……… 49

BAB III MODEL FUNGSI TRANSFER……… 56

A. Pengantar Model Fungsi Transfer……… 56

B. Model Fungsi Transfer……… 57

C. Pembentukan Model Fungsi Transfer……….. 62

1. Identifikasi Bentuk Model………. 62

2. Pendugaan Parameter Model Fungsi Transfer……… 69

3. Pemeriksaan Diagnostik Model Fungsi Transfer……… 74

BAB IV PENERAPAN MODEL FUNGSI TRANSFER……….. 77

A. Data dan Sumber Data……… 77

B. Analisis Data……… 78

1. Identifikasi Model Fungsi Transfer……… 79

2. Pendugaan Parameter Model Fungsi Transfer……… 104

BAB V PENUTUP………. 130

A. Kesimpulan………. 130

B. Saran……… 132

DAFTAR TABEL

Halaman

Tabel 2.1 Transformasi Box-Cox……… 29

Tabel 2.2 Contoh Data………. 51

Tabel 2.3 Iterasi Contoh Penerapan Levenberg-Marquardt………. 54

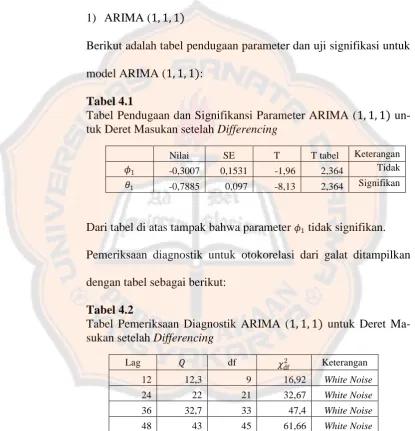

Tabel 4.1 Tabel Pendugaan dan Signifikansi Parameter ARIMA

(1, 1, 1) untuk Deret Masukan setelah Differencing………… 85

Tabel 4.2 Tabel Pemeriksaan Diagnostik ARIMA (1, 1, 1) untuk Deret

Masukan setelah Differencing……….……… 85

Tabel 4.3 Tabel Pendugaan dan Signifikansi Parameter ARIMA

(2, 1, 1) untuk Deret Masukan setelah Differencing………… 86

Tabel 4.4 Tabel Pemeriksaan Diagnostik ARIMA (2, 1, 1) untuk Deret

Masukan setelah Differencing………. 86

Tabel 4.5 Tabel Pendugaan dan Signifikansi Parameter ARIMA

(0, 1, 1) untuk Deret Masukan setelah Differencing………… 87

Tabel 4.6 Tabel Pemeriksaan Diagnostik ARIMA (0, 1, 1) untuk Deret

Masukan setelah Differencing………. 87

Tabel 4.7 Tabel Statistik Dasar Deret Masukan dan Keluaran yang

Diputihkan……… 93

Tabel 4.9 Tabel Pendugaan dan Signifikansi Parameter ARIMA

(2, 0, 0) untuk Deret Gangguan……… 99

Tabel 4.10 Tabel Pemeriksaan Diagnostik ARIMA (2, 0, 0) untuk Deret

Gangguan………. 100

Tabel 4.11 Tabel Pendugaan dan Signifikansi Parameter ARIMA

(2, 0, 1) untuk Deret Gangguan……… 100

Tabel 4.12 Tabel Pemeriksaan Diagnostik ARIMA (2, 0, 1) untuk Deret

Gangguan………. 101

Tabel 4.13 Tabel Pendugaan dan Signifikansi Parameter ARIMA

(2, 0, 2) untuk Deret Gangguan……… 101

Tabel 4.14 Tabel Pemeriksaan Diagnostik ARIMA (2, 0, 2) untuk Deret

Gangguan………. 102

Tabel 4.15 Tabel Pendugaan dan Signifikansi Parameter ARIMA

(2, 0, 3) untuk Deret Gangguan……… 102

Tabel 4.16 Tabel Pemeriksaan Diagnostik ARIMA (2, 0, 3) untuk Deret

Gangguan………. 103

Tabel 4.17 Tabel Nilai Awal Pendugaan Parameter untuk �1,�2,�1,�2,

dan �3……….. 105

Tabel 4.18 Tabel Nilai Awal Pendugaan Parameter untuk �1,�0, dan

Tabel 4.19 Tabel Pendugaan dan Signifikansi Parameter Model 1

dengan , ,� = (1,1,2)……… 112

Tabel 4.20 Tabel Pendugaan dan Signifikansi Parameter Model 2

dengan , ,� = (1,2,2)……… 112

Tabel 4.21 Tabel Pendugaan dan Signifikansi Parameter Model 3

dengan , ,� = (1,3,2)……… 113

Tabel 4.22 Tabel Pendugaan dan Signifikansi Parameter Model 4

dengan , ,� = 1,4,2 ……… 114

Tabel 4.23 Tabel Pendugaan dan Signifikasi Parameter Model 5

dengan , ,� = (1,5,2)……… 115

Tabel 4.24 Tabel Pendugaan dan Signifikansi Parameter Model 6

dengan , ,� = (2,1,2)……… 116

Tabel 4.25 Tabel Pendugaan dan Signifikansi Parameter Model 7

dengan , ,� = (2,2,2)……… 117

Tabel 4.26 Tabel Pendugaan dan Signifikansi Parameter Model 8

dengan , ,� = (2,3,2)……… 118

Tabel 4.27 Tabel Pendugaan dan Signifikansi Parameter Model 9

dengan , ,� = (2,4,2)……… 119

Tabel 4.28 Tabel Pendugaan dan Signifikansi Parameter Model 10

Tabel 4.29 Tabel Pemeriksaan Diagnostik Analisis Galat untuk

Korelasi Silang………. 121

Tabel 4.30 Tabel Pemeriksaan Diagnostik Analisis Galat untuk

DAFTAR GAMBAR

Halaman

Gambar 2.1 Grafik ACF yang White Noise………. 19

Gambar 2.2 Grafik PACF yang White Noise……… 19

Gambar 2.3 Grafik CCF yang White Noise………. 20

Gambar 2.4 Plot Data Runtun Waktu dan Grafik ACF yang Stasioner dalam Rata-rata……… 24

Gambar 2.5 Plot Data Runtun Waktu dan Grafik ACF yang Tidak Stasioner dalam Rata-rata……… 25

Gambar 2.6 Plot Data Runtun Waktu dan Grafik ACF yang Stasioner dalam Varians………. 27

Gambar 2.7 Plot Data Runtun Waktu dan Grafik ACF yang Tidak Stasioner dalam Varians……….. 28

Gambar 2.8 Grafik ACF dan PACF Model AR(1)……….. 31

Gambar 2.9 Grafik ACF dan PACF Model AR(2)……….. 33

Gambar 2.10 Grafik ACF dan PACF Model MA(1)………. 36

Gambar 2.11 Grafik ACF dan PACF Model MA(2)………. 38

Gambar 2.12 Grafik ACF dan PACF Model ARMA(1, 1)……… 40

Gambar 2.13 Scatter Plot Data dan Persamaan Regresinya……….. 55

Gambar 4.2 Plot Deret Masukan dan Deret Keluaran terhadap Waktu….. 79

Gambar 4.3 Plot Data Masukan……….. 80

Gambar 4.4 Grafik ACF Deret Masukan………. 80

Gambar 4.5 Plot Data Masukan setelah Differencing………. 81

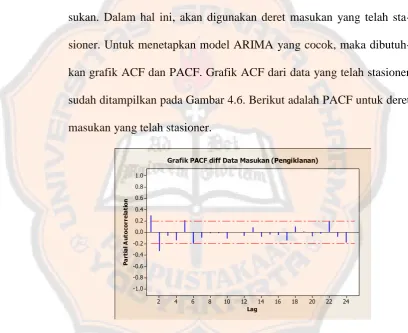

Gambar 4.6 Grafik ACF Deret Masukan setelah Differencing……… 82

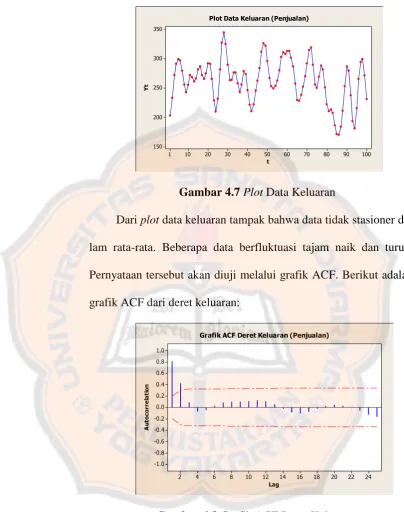

Gambar 4.7 Plot Data Keluaran……….. 83

Gambar 4.8 Grafik ACF Deret Keluaran………. 83

Gambar 4.9 Grafik PACF Data Masukan setelah Differencing………….. 84

Gambar 4.10 Grafik CCF Deret Masukan dan Deret Keluaran………. 90

Gambar 4.11 Grafik ACF Deret Masukan yang Diputihkan………. 91

Gambar 4.12 Grafik ACF Deret Keluaran yang Diputihkan………. 92

Gambar 4.13 Plot Deret Gangguan……… 97

Gambar 4.14 Grafik ACF Deret Gangguan……… 98

Gambar 4.15 Grafik PACF Deret Gangguan………. 98

DAFTAR LAMPIRAN

Lampiran 1 Tabel Hubungan Pengiriman Surat dengan Pengantaran Surat di Kantor Pos

Lampiran 2 Pengeluaran untuk Besarnya Biaya Iklan (dalam $1000) dan Total Penjualan (dalam 1000 kasus) Selama Periode 100 Bulan

Lampiran 3 Hasil Transformasi Differencing Pertama Deret Masukan (Biaya Iklan) dan Deret Keluaran (Penjualan)

Lampiran 4 Deret Masukan (Biaya Iklan) dan Deret Keluaran (Penjualan) yang Telah Diputihkan

Lampiran 5 Nilai Korelasi Silang Antara Deret Masukan (Biaya Iklan) dengan Deret Keluaran (Penjualan)

Lampiran 6 Nilai Otokorelasi Deret Masukan (Biaya Iklan) dan Deret Keluaran (Penjualan)

Lampiran 7 Data Pendugaan Deret Gangguan

Lampiran 8 Tabel Iterasi Pendugaan Parameter Model Fungsi Transfer

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Peramalan adalah suatu cara untuk memprediksi keadaan yang akan

terjadi di masa mendatang. Analisis runtun waktu merupakan salah satu

metode peramalan yang didasarkan pada data kuantitatif masa lalu.

Analisis runtun waktu pada dasarnya digunakan untuk melakukan analisis

data yang mempertimbangkan pengaruh waktu, dan tidak hanya dapat

di-lakukan untuk satu variabel saja tapi juga dapat didi-lakukan untuk banyak

variabel.

ARIMA (Autoregressive Integrated Moving Average) merupakan

model yang digunakan untuk peramalan analisis runtun waktu tunggal.

Contohnya, jika kita akan meramalkan curah hujan di masa mendatang,

kita hanya menggunakan data curah hujan saja untuk meramalkannya.

Data curah hujan tersebut berperan sebagai masukan sekaligus keluaran.

Sementara untuk data berganda tidak dapat dilakukan analisis

mengguna-kan model ARIMA. Kenyataannya, ada banyak kejadian yang dipengaruhi

oleh lebih dari satu faktor. Jadi untuk meramalkannya juga harus

dipertim-bangkan faktor-faktor yang mempengaruhi. Contohnya untuk meramalkan

curah hujan, perlu dipertimbangkan banyak faktor, seperti kelembaban

model-model yang lain untuk menyelesaikan masalah peramalan dengan

data berganda.

Ada beberapa model yang dapat digunakan untuk menyelesaikan

masalah peramalan dengan data berganda. Salah satu di antaranya adalah

model regresi. Bentuk umum dari model regresi adalah:

= �0+�1 1, +�2 2, +⋯+ � , + (1-1)

= 1,2,⋯,

dengan

: pengamatan ke- dari variabel keluaran

, : pengamatan ke- dari variabel masukan

ke-� : koefisien regresi ( = 0,1,⋯, )

: galat pengamatan ke-

: banyaknya variabel masukan

: banyaknya pengamatan

Selain model regresi terdapat pula model sistem linear. Bentuk umum dari

model sistem linear untuk masukan tunggal adalah sebagai berikut:

= �0 +�1 −1+�2 −2+⋯+

= � � +

: variabel keluaran saat

: variabel masukan saat

: galat saat

Kesulitan dalam pendugaan parameter model ini adalah � � memuat

sejumlah tak hingga koefisien dan mempunyai derajat yang tinggi. Artinya

terdapat sejumlah tak hingga parameter yang harus diduga. Simbol �

adalah notasi untuk operator backshift yang artinya adalah sebagai berikut:

� = −1

Notasi � yang dipasangkan pada mempunyai pengaruh menggeser data

satu periode ke belakang, dua penerapan � untuk mempunyai pengaruh

menggeser data tersebut dua periode ke belakang, yaitu:

� � =�2 = −2

dan secara umum

� = −

Timbul suatu masalah lagi ketika kita menggunakan data berganda,

yaitu parameter yang muncul pada model akan lebih banyak dibanding

dengan data tunggal. Apabila ada banyak parameter, maka akan kesulitan

dalam tahap pendugaan parameter. Oleh sebab itu, diperlukan model yang

berganda tetapi model tersebut juga harus dapat menyelesaikan masalah

munculnya banyak parameter dalam data berganda.

Model fungsi transfer merupakan salah satu model peramalan yang

dapat digunakan untuk peramalan data runtun waktu berganda. Model

fungsi transfer adalah suatu model yang menggambarkan bahwa nilai

pre-diksi masa depan dari suatu runtun waktu (disebut deret keluaran) adalah

berdasarkan pada nilai-nilai masa lalu runtun waktu itu sendiri dan

berdasarkan pula pada satu atau lebih runtun waktu (disebut deret

masukan) yang berhubungan dengan deret keluaran tersebut. Selain itu,

model fungsi transfer adalah model dengan jumlah parameter yang sedikit.

Contoh model fungsi transfer untuk meramalkan curah hujan dengan

mempertimbangkan kecepatan angin sebagai faktor yang

mempeng-aruhinya adalah sebagai berikut:

= 0,978 −2−0,206 −4−0,889 + 0,274 −2−0,486 −3+

0,15 −5 (1-2)

Artinya, untuk meramalkan curah hujan pada saat dibutuhkan informasi

mengenai curah hujan itu sendiri pada saat −2 dan −4, serta

kecepatan angin pada saat , −2, −3, dan −5.

Bentuk dari model fungsi transfer untuk masukan tunggal adalah:

=�(�)

�(�) −� +

(1-3)

� � =�0− �1� − �2�2− ⋯ − � � �0,�1,�2,⋯,� adalah parameter model.

�(�) −� = (�0− �1� − �2�2− ⋯ − � � ) −�

= �0 −� − �1 −�� − �2 −��2− ⋯ − �

−��

= �0 −� − �1 −�−1− �2 −�−2− ⋯ − � −�−

�(�) adalah polinomial berderajat dengan � sebagai variabel.

� � = 1− �1� − �2�2− ⋯ − � � �1,�2,⋯,� adalah parameter model.

Bentuk dari model fungsi transfer juga dapat ditulis

=�(�) �(�)�

� +

(1-4) Bandingkan dengan bentuk umum model sistem linear

�(�)��

�(�) = �(�)

(1-5) Dari persamaan di atas tampak bahwa �(�) yang merupakan polinomial

berderajat tinggi dapat ditulis sebagai perbandingan antara dua polinomial

berderajat dan . Disarankan bahwa nilai dan tidak lebih besar dari

dua (Box, 1994: 385). Jadi model sistem linear dengan jumlah parameter

yang banyak dapat disajikan dengan model fungsi transfer dengan jumlah

parameter yang lebih sedikit dan bentuk umum persamaan model fungsi

transfer masukan tunggal dapat ditulis menjadi

= �(�) + (1-6)

1. Fungsi transfer dan teori yang mendasarinya

2. Tahapan membangun model fungsi transfer

3. Aplikasi fungsi transfer dalam peramalan.

B. Rumusan Masalah

Pokok permasalahan yang akan dibahas dalam tulisan ini yaitu:

1. Apa yang dimaksud dengan model fungsi transfer?

2. Bagaimana melakukan peramalan menggunakan model fungsi

transfer?

C. Batasan Masalah

Pembahasan model fungsi transfer dalam tulisan ini hanya dibatasi

pada:

1. Model fungsi transfer untuk masukan tunggal

2. Dasar-dasar dari analisis runtun waktu tidak dibahas secara rinci

karena sudah dibahas dalam kuliah

3. Pembahasan metode Levenberg-Marquardt hanya pada

langkah-langkahnya saja

D. Tujuan Penulisan

Tujuan penulisan ini yaitu untuk memahami model peramalan

dengan fungsi transfer dan melakukan peramalan menggunakan model

fungsi transfer.

E. Manfaat Penulisan

Manfaat dari tulisan ini adalah memperoleh pengetahuan tentang

model fungsi transfer yang digunakan untuk menyelesaikan masalah

peramalan dengan masukan tunggal.

F. Metode Penulisan

Metode yang digunakan penulis adalah metode studi pustaka yaitu

dengan mempelajari buku-buku yang berkaitan dengan model fungsi

transfer untuk peramalan dengan masukan tunggal.

G. Sistematika Penulisan

BAB I PENDAHULUAN

A. Latar Belakang Masalah

B. Rumusan Masalah

C. Batasan Masalah

D. Tujuan Penulisan

E. Manfaat Penulisan

G. Sistematika Penulisan

BAB II MODEL PERAMALAN DATA RUNTUN WAKTU

A. Peramalan

B. Data Runtun Waktu

C. Autocorrelation Function (ACF)

D. Partial Autocorrelation Function (PACF)

E. Cross Correlation Function (CCF)

F. Proses White Noise

G. Hubungan ACF, PACF, dan CCF dengan White Noise

H. Cara Mendeteksi dan Mengatasi Masalah Stasioneritas

I. Autoregressive Integrated Moving Average (ARIMA)

J. Langkah-langkah Pemodelan ARIMA

K. Deret Geometri Tak Berhingga

L. Distribusi Chi Kuadrat

M. Metode Levenberg-Marquardt

BAB III MODEL FUNGSI TRANSFER

A. Pengantar Model Fungsi Transfer

B. Model Fungsi Transfer

BAB IV PENERAPAN MODEL FUNGSI TRANSFER

A. Data dan Sumber Data

B. Analisis Data

C. Interpretasi Hasil

BAB V PENUTUP

A. Kesimpulan

BAB II

MODEL PERAMALAN DATA RUNTUN WAKTU

A. Peramalan

Peramalan adalah penentuan nilai suatu variabel pada masa yang

akan datang menggunakan arah dan pola perkembangan data masa lalu.

Sedangkan ramalan adalah kondisi yang diperkirakan akan terjadi pada

masa yang akan datang. Ramalan dapat diperoleh dengan

bermacam-ma-cam cara yang dikenal dengan metode peramalan.

Metode peramalan dapat diklasifikasikan ke dalam dua kelompok,

yaitu metode kualitatif dan metode kuantitatif. Metode peramalan

kualita-tif lebih mengandalkan intuisi manusia daripada penggunaan data masa

lalu yang dimiliki. Metode peramalan kuantitatif merupakan peramalan

yang didasarkan pada data-data variabel yang bersangkutan di masa lalu.

Metode ini menggunakan analisis statistik. Menurut Makridakis (1999: 8),

peramalan kuantitatif dapat diterapkan bila terdapat tiga kondisi berikut:

1. Tersedia informasi tentang masa lalu

2. Informasi tersebut dapat dikuantitatifkan dalam bentuk data

nu-merik

3. Dapat diasumsikan bahwa beberapa aspek pola masa lalu akan

Terdapat dua jenis model peramalan yang utama, yaitu model regresi

(kausal) dan model runtun waktu (time series). Model kausal

mengasumsikan bahwa faktor yang diramalkan menunjukkan suatu

hu-bungan sebab akibat dengan satu atau lebih variabel bebas. Tujuan dari

model kausal adalah menemukan bentuk hubungan tersebut dan

menggu-nakannya untuk meramalkan nilai mendatang dari variabel tak bebas. Pada

model runtun waktu, pendugaan masa depan dilakukan berdasarkan nilai

masa lalu suatu variabel dan atau kesalahan masa lalu. Tujuan metode

peramalan runtun waktu adalah untuk menemukan pola dalam deret data

masa lalu dan menggunakan pola tersebut untuk meramalkan kondisi di

masa depan.

B. Data Runtun Waktu

Runtun waktu adalah himpunan observasi yang terkumpul atau hasil

observasi yang berurut menurut waktu (Box, dkk, 1994: 21). Sedangkan

data runtun waktu adalah serangkaian nilai-nilai variabel yang disusun

berdasarkan waktu. Data runtun waktu dikatakan stasioner dalam rata-rata

jika rata-ratanya tidak berubah dari waktu ke waktu atau bersifat stabil.

Suatu data runtun waktu dikatakan stasioner dalam varians, jika plot data

runtun waktu tidak memperlihatkan adanya perubahan varians yang berarti

dari waktu ke waktu. Data runtun waktu memiliki suatu pola tertentu. Pola

data pada runtun waktu dapat dibedakan menjadi empat jenis (Makridakis,

1. Pola Horisontal

Pola horisontal terjadi apabila nilai data berfluktuasi di sekitar nilai

rata-rata yang konstan. Deret seperti ini adalah deret yang stasioner

terhadap rata-rata.

2. Pola Musiman

Pola musiman terjadi apabila suatu deret dipengaruhi oleh faktor

mu-siman. Misalnya kuartal tahun tertentu, bulanan, harian, atau gerakan

periodik yang berulang.

3. Pola Siklis

Pola siklis terjadi apabila data dipengaruhi oleh fluktuasi ekonomi

jangka panjang seperti yang berhubungan dengan siklus bisnis.

4. Pola Trend

Pola trend terjadi apabila terdapat kenaikan atau penurunan jangka

panjang dalam data runtun waktu.

Data sebuah runtun waktu mempunyai suatu pola tertentu, oleh

karena itu perlu dilakukan identifikasi terlebih dahulu untuk mengetahui

pola apa yang ada pada runtun waktu tersebut. Metode yang paling

sederhana untuk mengidentifikasinya adalah dengan melihat pola yang ada

pada plot time series.

C. Autocorrelation Function (ACF)

Statistik kunci di dalam analisis runtun waktu adalah koefisien

dengan runtun waktu itu sendiri dengan selisih waktu (lag) 0, 1, 2 periode

atau lebih.

Definisi 2.1 Otokovarian

Untuk suatu proses stasioner { �}, dengan � = dan Var � = ( �− )2 =�2, fungsi otokovarian antara pengamatan � dan �+ didefinisikan sebagai berikut:

= Cov �, �+ = � − ( �+ − ) (2-1) Definisi 2.2 Korelasi

Korelasi antara � dan �+ adalah sebagai berikut:

� = Cov( �, �+ ) Var( �) Var( �+ )

=

0

(2-2) di mana Var( �) = Var �+ = 0, adalah fungsi otokovarian dan �

adalah fungsi otokorelasi.

Penduga koefisien korelasi sederhana antara � dengan �−1 dapat

dicari dengan menggunakan rumus berikut (Makridakis, dkk, 1999: 338):

� �−1 =

kovarian antara � dan �−1

standar deviasi � × (standar deviasi �−1)

= �=2 �− � ( �−1− �−1)

�=1 � − � 2 �=2( �−1− �−1)2

Data � diasumsikan stasioner, baik dalam rata-rata maupun variansi. Jadi,

nilai rata-rata � dan �−1 dapat diasumsikan sama, sehingga diperoleh

� = �−1 = . Nilai standar deviasi dapat diukur satu kali saja yaitu

asumsi-asumsi tersebut, maka persamaan di atas dapat disederhanakan

menjadi:

� �−1 =

�=2 �− ( �−1− ) ( � − )2

�=1

(2-3) Jadi dari persamaan (2-3), otokorelasi untuk time lag 1, 2, 3,…, dapat di-cari dengan rumus sebagai berikut:

= � − �+ −

− �=1

�=1 � − 2

(2-4) dengan

: koefisien otokorelasi sampel

� : nilai variabel pada saat �

�+ : nilai variabel pada saat �+

: nilai rata-rata variabel

D. Partial Autocorrelation Function (PACF)

Koefisien otokorelasi parsial adalah koefisien yang digunakan untuk

mengukur tingkat keeratan hubungan antara variabel � dan �+ setelah

hubungan linear dengan variabel �+1, �+2,…, �+ dianggap konstan. Fungsi otokorelasi parsial dapat dinyatakan sebagai berikut (Wei, 1990:

12):

Definisi 2.3 Otokorelasi Parsial

Otokorelasi parsial dapat diperoleh melalui model regresi, misalkan

� adalah suatu proses stasioner dengan rata-rata nol, maka �+ dapat

ditulis menjadi:

�+ = � 1 �+ −1+� 2 �+ −2+ +� �+��+ (2-6)

dengan � adalah parameter ke dari persamaan regresi, dan ��+ adalah

komponen kesalahan yang tidak berkorelasi dengan �+ − untuk 1. Pada persamaan (2-6) di atas, kedua ruas kalikan dengan �+ − , sehingga

diperoleh persamaan sebagai berikut:

�+ �+ − =� 1 �+ −1 �+ − +� 2 �+ −2 �+ − + +� � �+ − +��+ �+ −

Persamaan di atas diambil nilai harapannya di kedua ruasnya sehingga

di-peroleh:

=� 1 −1+� 2 −2+ +� − (2-7)

Persamaan di atas dibagi dengan 0, sehingga persamaan (2-7) berubah

menjadi:

� =� 1� −1+� 2� −2+ +� � − (2-8)

Untuk = 1,2,…, diperoleh sistem persamaan seperti berikut:

�1 = � 1�0+� 2�1+ +� � −1

�2 = � 1�1 +� 2�0+ +� � −2

� = � 1� −1+� 2� −2+ +� �0

Menggunakan aturan Cramer, untuk = 1,2,… diperoleh:

�22 =

� inilah yang disebut sebagai fungsi otokorelasi parsial.

E. Cross Correlation Function (CCF)

Fungsi korelasi silang adalah ukuran kekuatan hubungan antara dua

variabel. Korelasi silang dan menentukan tingkat hubungan antara

nilai pada waktu � dengan nilai pada waktu �+ (Makridakis, dkk, 1999: 456).

Definisi 2.4 Kovarian Silang

Diberikan dua variabel � dan �, fungsi kovarian silang antara �

dan � dapat dinyatakan dengan persamaan sebagai berikut:

Persamaan (2-9) fungsi kovarian silang didefinisikan sebagai nilai

harapan. Dalam praktek, taksiran kovarian silang dihitung dengan rumus

sebagai berikut:

= 1 �=1− �− ( �+ − ) (2-10)

Definisi 2.5 Korelasi Silang

Rumus penduga korelasi silang dari � dan � dapat diperoleh

de-ngan membagi fungsi kovarian silang pada persamaan (2-10) dede-ngan

standar deviasi dari � dan �.

= ( )

(2-11) dengan

: fungsi korelasi silang sampel dari � dan �

: fungsi kovarian silang sampel dari � dan �

: standar deviasi sampel dari �

: standar deviasi sampel dari �

: beda waktu pada setiap pasangan data (time lag)

F. Proses White Noise

Suatu data runtun waktu dikatakan mengalami proses white noise

jika otokorelasi antara deret � dan �− untuk semua lag mendekati nol,

atau nilai antar lag pada deret tersebut tidak berkorelasi satu dengan yang

lain. Menurut Wei (1990: 16) suatu proses � disebut suatu proses white

dari suatu distribusi dengan rata-rata konstan � = 0 yang biasa

diasumsikan nol, variansi konstan Var � =�2 dan = Cov �, �+ = 0 untuk semua ≠0.

Definisi 2.6 Proses White Noise

Suatu proses white noise � adalah stasioner bila memenuhi fungsi

otokovarian:

= �2 , = 0

0 , ≠ 0 (2-12) fungsi otokorelasi:

� = 1 , = 0

0 , ≠0 (2-13) dan fungsi otokorelasi parsial:

� = 1 , = 0

0 , ≠0 (2-14)

G. Hubungan ACF, PACF, dan CCF dengan White Noise

Suatu runtun waktu dikatakan white noise apabila tidak ada korelasi

antar lag pada deret tersebut. Definisi ini secara matematis dituliskan pada

persamaan (2-12), (2-13), dan (2-14). Apabila fungsi otokorelasi

didefinisikan seperti pada persamaan (2-13), maka persamaan itu

menyebabkan semua koefisien otokorelasi harus mendekati nol, yang

33

ACF of Residuals for Xt

(with 5% significance limits for the autocorrelations)

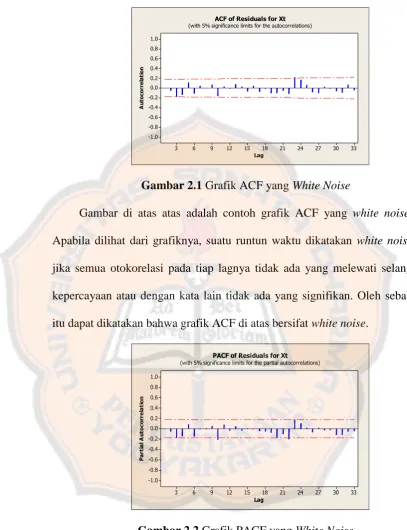

Gambar 2.1 Grafik ACF yang White Noise

Gambar di atas atas adalah contoh grafik ACF yang white noise.

Apabila dilihat dari grafiknya, suatu runtun waktu dikatakan white noise

jika semua otokorelasi pada tiap lagnya tidak ada yang melewati selang

kepercayaan atau dengan kata lain tidak ada yang signifikan. Oleh sebab

itu dapat dikatakan bahwa grafik ACF di atas bersifat white noise.

33

PACF of Residuals for Xt

(with 5% significance limits for the partial autocorrelations)

Gambar 2.2 Grafik PACF yang White Noise

Persamaan (2-14) berakibat bahwa untuk semua koefisien

otokorelasi parsial juga harus mendekati nol. Artinya, grafik PACF juga

yang bersifat white noise. Hal ini terlihat dari tidak adanya otokorelasi

parsial yang melewati selang kepercayaan untuk setiap lag.

Persamaan korelasi silang didapatkan dari rumus fungsi kovarian.

Proses white noise juga memuat bahwa fungsi otokovarian harus

mendekati nol. Ini artinya, koefisien korelasi silang juga diharapkan

mendekati nol. Dengan kata lain grafik CCF juga harus bersifat white

noise. Berikut adalah contoh gambar grafik CCF yang bersifat white noise.

Gambar 2.3 Grafik CCF yang White Noise

Secara grafik, dapat dilihat langsung apabila tidak ada lag dengan

CCF yang signifikan atau melewati selang kepercayaan, itu berarti runtun

waktu bersifat white noise. Grafik-grafik tersebut merupakan cara untuk

menguji signifikasi dari koefisien-koefisien otokorelasi, otokorelasi

parsial, dan korelasi silang. Prosedur pengujian hipotesis yang

menghasilkan grafik-grafik tersebut adalah sebagai berikut:

1. Pengujian Hipotesis untuk Koefisien Otokorelasi

Hipotesis yang akan diuji adalah sebagai berikut:

�1: � ≠0 (koefisien otokorelasi signifikan)

Statistik uji yang digunakan adalah:

� =

( )

= 1 + 2

2

−1 =1

dengan

: kesalahan standar untuk otokorelasi pada lag ke

: koefisien otokorelasi pada lag ke

: selisih waktu

: banyaknya observasi dalam runtun waktu

Kriteria keputusannya adalah �0 ditolak jika

�< −�

2, −1

atau �> �

2, −1

atau secara grafik apabila koefisien

otokorelasi melewati batas-batas selang kepercayaan.

2. Pengujian Hipotesis untuk Koefisien Otokorelasi Parsial

Hipotesis yang akan diuji adalah sebagai berikut:

�0: � = 0 (koefisien otokorelasi parsial tidak signifikan)

�1: � ≠0 (koefisien otokorelasi parsial signifikan)

Statistik uji yang digunakan adalah:

� = � (� )

dengan

� : kesalahan standar untuk otokorelasi parsial pada lag ke

� : koefisien otokorelasi parsial pada lag ke

: selisih waktu

: banyaknya observasi dalam runtun waktu

Kriteria keputusannya adalah �0 ditolak jika

�< −�

2, −1

atau �> �

2, −1

atau secara grafik apabila koefisien

otokorelasi parsial melewati batas-batas selang kepercayaan.

3. Pengujian Hipotesis untuk Koefisien Korelasi Silang

Hipotesis yang akan diuji adalah sebagai berikut:

�0: � = 0 (koefisien korelasi silang tidak signifikan)

�1: � ≠0 (koefisien korelasi silang signifikan)

Statistik uji yang digunakan adalah:

�=

( )

= 1

−

dengan

: kesalahan standar untuk korelasi silang

: koefisien korelasi silang sampel

: selisih waktu

Kriteria keputusannya adalah �0 ditolak jika

�< −�

2, −1

atau � >�

2, −1

.

Asas suatu runtun waktu bersifat white noise maka hasil pengujian

hipotesis yang diharapkan adalah �0 diterima. Artinya, baik koefisien

otokorelasi, otokorelasi parsial, maupun korelasi silang harus mendekati

nol. Dengan kata lain, seluruh koefisien otokorelasi, otokorelasi parsial,

dan korelasi silang harus tidak signifikan.

H. Cara Mendeteksi dan Mengatasi Masalah Stasioneritas

Dalam analisis runtun waktu, asumsi yang harus dipenuhi adalah

stasioneritas data baik dalam rata-rata maupun varians. Data dikatakan

stasioner jika rata-rata dan variansnya konstan. Menurut Makridakis, dkk

(1999: 351) stasioneritas mempunyai makna bahwa tidak terdapat

pertumbuhan atau penurunan pada data. Dengan kata lain, fluktuasi data

berada di sekitar suatu nilai rata-rata yang konstan, tidak tergantung pada

waktu dan varians dari fluktuasi tersebut.

Kebanyakan data dalam analisis runtun waktu tidak stasioner, oleh

karena itu perlu dilakukan pengujian mengenai stasioneritas data.

Pengujian ini dapat dilakukan dengan mengamati plot data runtun waktu

dan plot otokorelasi. Jika plot data runtun waktu cenderung konstan, tidak

terdapat trend naik atau turun maka dapat disimpulkan data sudah

stasioner. Nilai-nilai otokorelasi dari data stasioner akan turun sampai nol

stasioner, nilai-nilai tersebut berbeda signifikan dari nol untuk beberapa

periode waktu.

Data runtun waktu dikatakan stasioner dalam rata jika

rata-ratanya tidak berubah dari waktu ke waktu atau bersifat stabil. Untuk

melihat kestasioneran dalam rata-rata dapat digunakan alat bantu plot data

runtun waktu dan plot otokorelasi (ACF). Gambar 2.4 berikut

menunjukkan contoh data runtun waktu yang stasioner dalam rata-rata dan

gambar 2.5 menunjukkan contoh data runtun waktu yang tidak stasioner

Time Series Plot of diff

50

Gambar 2.4 Plot Data Runtun Waktu dan Grafik ACF yang Stasioner dalam Rata-rata

Plot data runtun waktu pada gambar di atas memperlihatkan tidak

adanya perubahan dalam rata-rata. Walaupun ada beberapa nilai yang

menyimpang jauh akan tetapi bila ditarik garis tengahnya, rata-rata

nilainya berada di sekitar garis tersebut. Selain itu plot ACF juga

memperkuat adanya kestasioneran data dalam rata-rata. Hal itu dapat

dilihat untuk semua lag nilai otokorelasi turun mendekati nol. Oleh karena

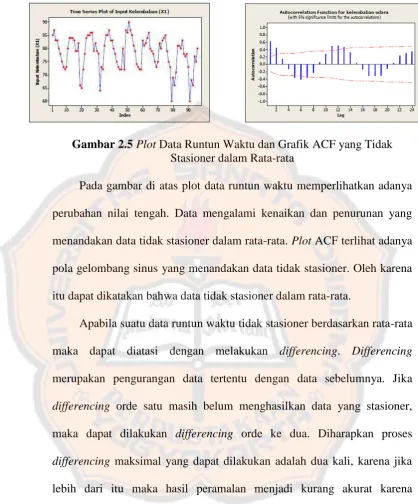

Gambar 2.5 Plot Data Runtun Waktu dan Grafik ACF yang Tidak Stasioner dalam Rata-rata

Pada gambar di atas plot data runtun waktu memperlihatkan adanya

perubahan nilai tengah. Data mengalami kenaikan dan penurunan yang

menandakan data tidak stasioner dalam rata-rata. Plot ACF terlihat adanya

pola gelombang sinus yang menandakan data tidak stasioner. Oleh karena

itu dapat dikatakan bahwa data tidak stasioner dalam rata-rata.

Apabila suatu data runtun waktu tidak stasioner berdasarkan rata-rata

maka dapat diatasi dengan melakukan differencing. Differencing

merupakan pengurangan data tertentu dengan data sebelumnya. Jika

differencing orde satu masih belum menghasilkan data yang stasioner,

maka dapat dilakukan differencing orde ke dua. Diharapkan proses

differencing maksimal yang dapat dilakukan adalah dua kali, karena jika

lebih dari itu maka hasil peramalan menjadi kurang akurat karena

menggunakan data yang sudah terlalu lama.

Notasi yang sangat bermanfaat dalam differencing adalah operator

backshift (backward shift) yang disimbolkan dengan yang artinya adalah

sebagai berikut:

Notasi yang dipasangkan pada � mempunyai pengaruh menggeser data

satu periode ke belakang, dua penerapan untuk � mempunyai pengaruh

menggeser data tersebut dua periode ke belakang, yaitu:

� = 2 � = �−2 (2-16)

Apabila suatu runtun waktu tidak stasioner, maka data tersebut dapat

dibuat lebih mendekati stasioner dengan melakukan differencing pertama

dari deret data dan persamaannya adalah sebagai berikut:

�′ = � − �−1 (2-17)

Menggunakan operator backshift persamaan di atas dapat ditulis kembali

menjadi:

�′ = � − � = (1− ) � (2-18)

Differencing pertama dinyatakan dengan (1− ). Sama halnya apabila

differencing orde kedua, yaitu differencing pertama dari differencing

pertama sebelumnya, dan cara penghitungannya adalah sebagai berikut:

�′′ = �′ − �−′ 1

= ( �− �−1)−( �−1− �−2)

= � −2 �−1+ �−2

= (1−2 + 2) � = (1− )2 �

Differencing orde kedua diberi notasi (1− )2. Tujuan dilakukannya

Definisi 2.7 Differencing

Differencing orde ke- pada � adalah:

� = (1− ) � (2-19)

Suatu data runtun waktu dikatakan stasioner dalam varians, jika plot

data runtun waktu tidak memperlihatkan adanya perubahan varians yang

signifikan dari waktu ke waktu (Makridakis, 1999:333). Sebaliknya jika

grafik data runtun waktu menunjukkan variasi yang fluktuatif maka data

tersebut tidak stasioner dalam varians. Untuk menguji kestasioneran data

dalam varians dapat menggunakan plot data runtun waktu dan plot

otokorelasi (ACF). Gambar 2.6 menunjukkan contoh data runtun waktu

yang stasioner dalam varians dan gambar 2.7 menunjukkan contoh data

runtun waktu yang tidak stasioner dalam varians.

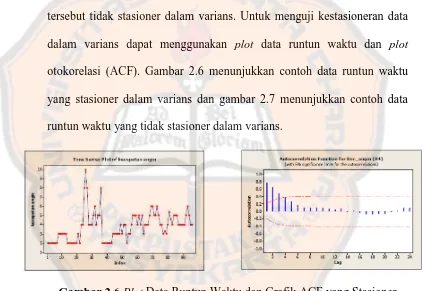

Gambar 2.6 Plot Data Runtun Waktu dan Grafik ACF yang Stasioner dalam Varians

Pada gambar 2.6 plot data runtun waktu memperlihatkan bahwa data

stasioner dalam varians. Hal itu dikarenakan tidak terlihat adanya

perubahan varians yang signifikan. Pernyataan ini diperkuat juga dengan

ketiga dan semakin mendekati nol. Oleh sebab itu, dapat dikatakan data

stasioner dalam varians.

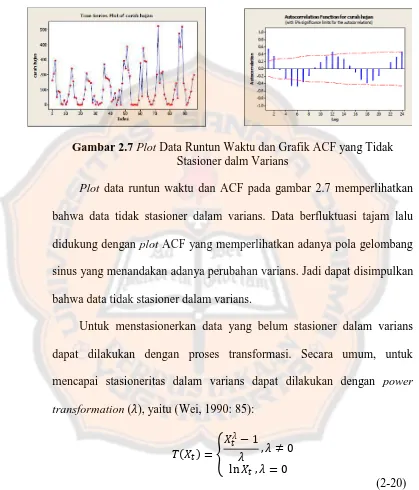

Gambar 2.7 Plot Data Runtun Waktu dan Grafik ACF yang Tidak Stasioner dalm Varians

Plot data runtun waktu dan ACF pada gambar 2.7 memperlihatkan

bahwa data tidak stasioner dalam varians. Data berfluktuasi tajam lalu

didukung dengan plot ACF yang memperlihatkan adanya pola gelombang

sinus yang menandakan adanya perubahan varians. Jadi dapat disimpulkan

bahwa data tidak stasioner dalam varians.

Untuk menstasionerkan data yang belum stasioner dalam varians

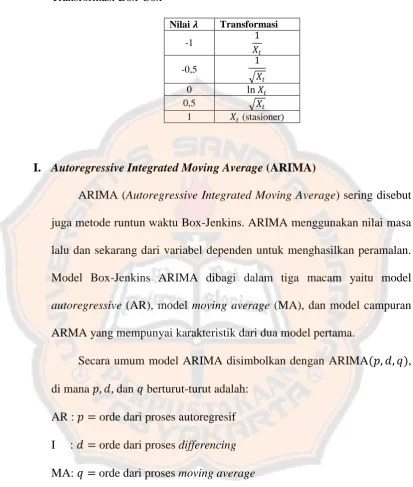

dapat dilakukan dengan proses transformasi. Secara umum, untuk

mencapai stasioneritas dalam varians dapat dilakukan dengan power

transformation ( ), yaitu (Wei, 1990: 85):

� =

� −1

, ≠0 ln �, = 0

(2-20) dengan adalah parameter transformasi. Secara umum, berikut adalah

nilai dari beserta pendekatan transformasi yang digunakan (Wei, 1990:

Tabel 2.1

Transformasi Box-Cox

Nilai � Transformasi

-1 1

�

-0,5 1

�

0 ln �

0,5 �

1 � (stasioner)

I. Autoregressive Integrated Moving Average (ARIMA)

ARIMA (Autoregressive Integrated Moving Average) sering disebut

juga metode runtun waktu Box-Jenkins. ARIMA menggunakan nilai masa

lalu dan sekarang dari variabel dependen untuk menghasilkan peramalan.

Model Box-Jenkins ARIMA dibagi dalam tiga macam yaitu model

autoregressive (AR), model moving average (MA), dan model campuran

ARMA yang mempunyai karakteristik dari dua model pertama.

Secara umum model ARIMA disimbolkan dengan ARIMA( , , ), di mana , , dan berturut-turut adalah:

AR : = orde dari proses autoregresif I : = orde dari proses differencing MA: = orde dari proses moving average 1. Model Autoregressive (AR)

Autoregressive adalah suatu bentuk persamaan regresi tetapi

bukan yang menghubungkan variabel dependen dengan variabel

independen, melainkan menghubungkan nilai-nilai sebelumnya dengan

yang bermacam-macam. Secara grafik, suatu model AR dikatakan

mengikuti proses AR jika lag-lag pada grafik ACF menurun secara

eksponensial dan banyaknya lag yang signifikan berbeda dengan nol

pada grafik PACF digunakan sebagai indikasi besarnya parameter .

Definisi 2.8 Model Autoregressive (AR)

Bentuk umum model autoregressive berorde , disimbolkan

AR( ) atau ARIMA ( , 0,0) dinyatakan sebagai berikut (Makridakis, 1999: 385):

� = ′ +�1 �−1+�2 �−2+ +� �− + � (2-21)

dengan

′: nilai konstan

� : parameter autoregresif ke-

�: galat pada saat �

Dua kasus yang paling sering muncul adalah untuk = 1 dan = 2, yaitu berturut-turut model AR(1) dan AR(2). Dua kasus tersebut dapat ditulis persamaannya sebagai berikut:

a. AR atau ARIMA , ,

� = ′ +�1 �−1+ � (2-22)

Dengan menggunakan simbol operator backshift, persamaan (2-22)

dapat ditulis kembali menjadi:

� − �1 �−1 = ′ + � (2-23)

atau

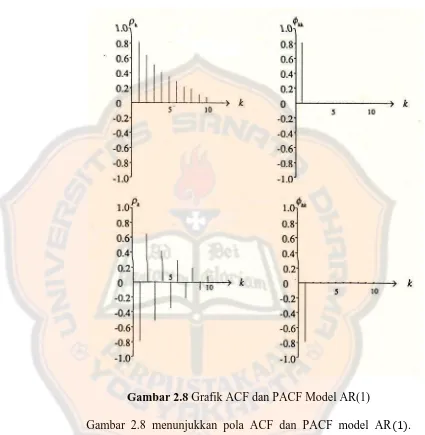

Berikut adalah bentuk grafik ACF dan PACF dari model AR(1) (Wei, 1990: 34)

Gambar 2.8 Grafik ACF dan PACF Model AR(1)

Gambar 2.8 menunjukkan pola ACF dan PACF model AR(1). Terlihat pada gambar bahwa ACF turun perlahan mendekati nol

b. AR( ) atau ARIMA( , , )

� = ′ +�1 �−1+�2 �−2+ � (2-25)

Dengan menggunakan simbol operator backshift, persamaan (2-25)

dapat ditulis kembali menjadi:

� − �1 �−1− �2 �−2 = ′ + � (2-26)

atau

1− �1 − �2 2 � = ′ + � (2-27)

Gambar 2.9 menunjukkan pola ACF dan PACF model AR(2). Terlihat pada gambar bahwa ACF turun perlahan mendekati nol

dan PACF signifikan pada lag pertama dan kedua.

2. Model Moving Average (MA)

Moving average atau rata-rata bergerak berarti bahwa nilai

runtun waktu pada waktu � dipengaruhi oleh unsur galat pada saat ini

dan (mungkin) unsur galat pada masa lalu. Suatu runtun waktu

dikatakan mengikuti proses MA, jika lag-lag pada grafik PACF

menurun secara eksponensial dan banyaknya lag yang signifikan

berbeda dengan nol pada grafik ACF digunakan sebagai indikasi

besarnya parameter .

Definisi 2.9 Model Moving Average (MA)

Bentuk umum model moving average orde , disimbolkan

dengan MA( ) atau ARIMA (0,0, ) dapat ditulis sebagai berikut (Makridakis, 1990: 388):

� = + � − �1 �−1− �2 �−2− − � �− (2-28)

dengan

: nilai konstan

� : parameter moving average ke-

Dua kasus yang paling sering muncul adalah untuk = 1 dan = 2, yaitu berturut-turut model MA(1) dan MA(2). Dua kasus tersebut dapat ditulis persamaannya sebagai berikut:

a. MA( ) atau ARIMA( , , )

� = + � − �1 �−1 (2-29)

Dengan menggunakan simbol operator backshift, persamaan (2-29)

dapat ditulis kembali menjadi:

� = + (1− �1 ) � (2-30)

Gambar 2.10 Grafik ACF dan PACF Model MA(1)

Gambar 2.10 menunjukkan pola ACF dan PACF model MA(1). Terlihat pada gambar bahwa ACF signifikan pada lag pertama dan

PACF perlahan mendekati nol.

b. MA( ) atau ARIMA( , , )

� = + � − �1 �−1− �2 �−2 (2-31)

Dengan menggunakan simbol operator backshift, persamaan (2-31)

� = + (1− �1 − �2 2) � (2-32)

Gambar 2.11 menunjukkan pola ACF dan PACF model MA(2). Terlihat pada gambar bahwa ACF signifikan pada lag pertama dan

kedua, sedangkan PACF perlahan mendekati nol.

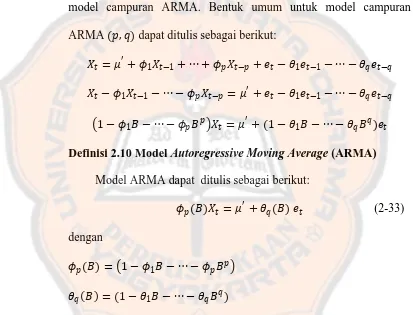

3. Model Campuran Autoregressive Moving Average (ARMA)

Suatu perluasan yang diperoleh dari model AR dan MA adalah

model campuran ARMA. Bentuk umum untuk model campuran

ARMA ( , ) dapat ditulis sebagai berikut:

� = ′ +�1 �−1+ +� �− + �− �1 �−1− − � �−

� − �1 �−1− − � �− = ′ + �− �1 �−1− − � �−

1− �1 − − � � = ′ + (1− �1 − − � ) � Definisi 2.10 Model Autoregressive Moving Average (ARMA)

Model ARMA dapat ditulis sebagai berikut:

� � = ′ +� ( ) � (2-33)

dengan

� = 1− �1 − − �

� = (1− �1 − − � )

Persamaan untuk kasus yang paling sederhana proses AR(1) dan proses MA(1) adalah sebagai berikut:

ARMA( , ) atau ARIMA( , , )

� = ′ +�1 �−1+ � − �1 �−1 (2-34)

Dengan menggunakan simbol operator backshift, persamaan (2-34)

�− �1 �−1 = ′ + � − �1 �−1 (2-35)

atau

1− �1 � = ′ + (1− �1 ) � (2-36)

Berikut adalah bentuk grafik ACF dan PACF dari model ARMA(1, 1) (Wei, 1990: 60-61)

Gambar 2.12 (lanjutan)

Apabila data tidak stasioner maka perlu dilakukan proses

differencing. Oleh sebab itu proses ARMA akan berubah menjadi model

umum ARIMA( , , ). Jika dilakukan proses differencing dengan orde ke- seperti pada persamaan (2-19), sehingga 1, 2,… menjadi data

Definisi 2.11 Model ARIMA( ,�, )

Bentuk umum model ARIMA( , , ) adalah sebagai berikut:

� 1− � = ′ +� ( ) � (2-37) dengan operator AR( ) dinyatakan dalam bentuk polinomial sebagai berikut:

� = 1− �1 − �2 2− − � (2-38)

dan operator MA( ) adalah sebagai berikut:

� = 1− �1 − �2 2− − � (2-39) Parameter menunjukkan bahwa proses tidak stasioner. Jadi apabila

parameter = 0 maka proses telah stasioner. Namun dalam prakteknya jarang diperlukan pemakaian nilai , , yang lebih dari 2. Persamaan untuk kasus yang paling sederhana ARIMA(1, 1, 1) adalah sebagai berikut:

1− �1 1− � = ′ + (1− �1 ) � (2-40)

J. Langkah-langkah Pemodelan ARIMA

Langkah-langkah membangun suatu model ARIMA dengan metode

Box-Jenkins adalah sebagai berikut:

1. Identifikasi Model

Identifikasi model berkaitan dengan penentuan orde pada ARIMA.

Oleh karena itu, identifikasi model dilakukan setelah melakukan

analisis runtun waktu untuk mengetahui adanya otokorelasi dan

transformasi dan differencing. Jika data tidak stasioner dalam rata-rata

maka dilakukan differencing dan jika data tidak stasioner dalam

varians maka dapat dilakukan suatu transformasi pada data. Langkah

pertama untuk menganalisis data runtun waktu adalah dengan

membuat plot data time series terlebih dahulu. Hal ini bermanfaat

untuk mengetahui adanya trend dan pengaruh musiman pada data

tersebut. Langkah berikutnya adalah menganalisis koefisien

otokorelasi dan otokorelasi parsial dengan tujuan untuk mengetahui

kestasioneran data. Grafik ACF dan PACF tersebut juga digunakan

untuk mengidentifikasi orde model ARIMA.

2. Pendugaan Parameter Model

Menurut Makridakis (1999: 407) terdapat dua cara yang mendasar

untuk melakukan pendugaan parameter, yaitu:

a. Dengan cara mencoba-coba, yaitu menguji beberapa nilai yang

berbeda dan memilih satu nilai tersebut (atau sekumpulan nilai,

apabila terdapat lebih dari satu parameter yang akan diduga) yang

meminimumkan jumlah kuadrat nilai sisa (sum of squared

residuals).

b. Perbaikan secara iteratif, yaitu memilih penduga awal dan

kemudian membiarkan program komputer memperhalus

Setelah dilakukan pendugaan parameter maka parameter tersebut perlu

diuji signifikasinya. Langkah-langkah dalam pengujian signifikansi

adalah sebagi berikut:

a. AR (Autoregressive)

�0: � = 0, di mana = 1, 2,…, (AR tidak signifikan dalam

model)

�1: � ≠0 (AR signifikan dalam model)

Statistik uji yang digunakan adalah sebagai berikut:

�hitung =

�

SE(� )

dengan � adalah estimator dari � , sedangkan SE(� ) adalah standar eror yang diduga dari � .

Kriteria keputusan untuk menolak �0 adalah jika � >�

2,

,

= − , dengan adalah banyaknya pengamatan dan adalah banyaknya parameter. Hasil keputusan yang diharapkan

adalah �0 ditolak, atau AR signifikan dalam model.

b. MA (Moving Average)

�0: � = 0, di mana = 1, 2,…, (MA tidak signifikan dalam

model)

�1: � ≠0 (MA signifikan dalam model)

�hitung =

�

SE(� )

dengan � adalah estimator dari � , sedangkan SE(� ) adalah standar eror yang diduga dari � .

Kriteria keputusan untuk menolak �0 adalah jika � >�

2,

,

= − , dengan adalah banyaknya pengamatan dan adalah banyaknya parameter. Hasil keputusan yang diharapkan

adalah �0 ditolak, atau MA signifikan dalam model.

3. Pemeriksaan Diagnostik pada Model

Tahap pemeriksaan diagnostik bertujuan untuk memeriksa apakah

model penduga sudah sesuai, yaitu model sudah memenuhi syarat

white noise untuk galat (residual). Hal tersebut dapat dilakukan

menggunakan analisis galat untuk otokorelasi. Pengujian auokorelasi

untuk galat menggunakan hipotesis sebagai berikut:

�0: otokorelasi pada deret galat tidak signifikan

�1: otokorelasi pada deret galat tidak signifikan

dengan statistik uji sebagai berikut:

� = 2

=1

dengan

: � −

: derajat pada transformasi differencing

: lag maksimum

: nilai otokorelasi deret galat pada lag

Hasilnya dibandingkan dengan tabel distribusi �2 dengan derajat bebas

− − . dan merupakan derajat untuk proses autoregressive

dan moving average pada model ARIMA. Kriteria pengambilan

keputusannya adalah �0 ditolak jika � �2. Hasil yang diharapkan

adalah �0 diterima, artinya otokorelasi pada deret galat tidak

signifikan. Secara grafik, lag-lag otokorelasi dari galat tidak signifikan

atau mendekati nol. Dengan kata lain otokorelasi dari galat memenuhi

proses white noise. Biasanya dalam pemodelan ARIMA dibentuk lebih

dari satu model, kemudian dilakukan perbandingan untuk mengetahui

model mana yang lebih baik.

4. Kriteria Pemilihan Model

Tahap selanjutnya adalah penentuan kriteria pemilihan model apabila

terdapat dua atau lebih model penduga. Tujuannya adalah untuk

memilih model terbaik yang layak digunakan dalam peramalan. Salah

satu pendekatan yang dapat digunakan dalam pemilihan model yaitu

pendekatan AIC (Akaike’s Information Criterion). Nilai AIC semakin

kecil maka model yang didapatkan semakin baik.

Definisi 2.12 Akaike’s Information Criterion (AIC)

AIC M = ln� 2+ 2M (2-48) dengan

: banyaknya pengamatan

� 2: penduga dari �2

M : banyaknya parameter pada model

Selain memperhatikan nilai AIC, dalam pemilihan model yang terbaik

juga perlu dipertimbangkan besarnya rata-rata kuadrat galat dan

kesederhanaan model. Model akan semakin baik apabila rata-rata

kuadrat galatnya semakin kecil dan model semakin sederhana.

K. Deret Geometri Tak Berhingga

Deret geometri tak berhingga digunakan dalam pembahasan bentuk

model fungsi transfer pada Bab III. Deret geometri tak berhingga adalah

penjumlahan dari 1+ 2+ 3+ , dengan = −1, ≠0

= = + + 2+

∞

=1

(2-49) di mana → ∞ dan −1 < < 1 sehingga →0.

Rumus jumlah deret geometri adalah sebagai berikut:

= (1− ) 1−

(2-50) Dengan menggunakan rumus jumlah deret geometri didapatkan rumus

jumlah deret geometri tak berhingga sebagai berikut:

= 1−

Deret geometri tak berhingga ini akan konvergen untuk −1 < < 1. Rumus deret geometri tak berhingga di atas dapat digunakan untuk

menunjukkan apabila terdapat fungsi transfer yang dinyatakan dalam

bentuk polinomial berderajat tak hingga banyak, dapat diubah menjadi

perbandingan dari dan 1− . Tentu saja bentuk perbandingan ini lebih sederhana dibandingkan dengan bentuk polinomial berderajat tak hingga.

L. Distribusi Chi Kuadrat

Distribusi Chi Kuadrat digunakan dalam pembahasan uji diagnosa

model fungsi transfer pada Bab III.

Definisi 2.13

Variabel random dikatakan berdistribusi Chi Kuadrat jika

mempunyai fungsi densitas seperti berikut:

= 1

Γ(�

2)2

�

2

�

2−1 −2

(2-52) untuk > 0 dan � adalah derajat bebas dan Γ adalah fungsi Gamma. Distribusi ini dinotasikan dengan ~�2(�).

Distribusi ini merupakan bentuk khusus dari distribusi gamma

dengan mengambil =�

2 dan = 2. Jika variabel random berdistribusi

M. Metode Levenberg-Marquardt

Metode Levenberg-Marquardt merupakan metode yang akan

digunakan dalam pembahasan mengenai pendugaan parameter model

fungsi transfer pada Bab III. Metode Levenberg-Marquardt merupakan

salah satu metode iteratif yang digunakan untuk menyelesaikan masalah

kuadrat terkecil nonlinear. Tujuan yang ingin dicapai dalam masalah

kuadrat terkecil nonlinear adalah menentukan solusi bagi � yang

dinotasikan dengan �∗ yang meminimumkan persamaan berikut:

� = � 2

=1

= (�) (�)

(2-53) Langkah awal yang harus dilakukan dalam metode

Levenberg-Marquardt adalah menentukan titik awal. Misalkan ditentukan titik awal

� =� . Setelah menentukan titik awal, langkah selanjutnya adalah menghitung � dan . Untuk menghitung � digunakan rumus sebagai

berikut:

�= � (�) (2-54) sedangkan untuk menghitung digunakan rumus sebagai berikut:

= � (�) (2-55) dengan vektor = ( 1,…, ), dan � adalah matriks Jacobian, yakni:

( � ) = �

� � , 1 , 1

Setelah � dan dihitung, langkah selanjutnya adalah menyelesaikan

persamaan berikut:

merupakan parameter damping dengan > 0 untuk menjamin bahwa adalah arah turun (descent direction) dan adalah matriks identitas.

Persamaan (2-56) di atas diselesaikan dengan tujuan untuk menentukan .

Apabila sudah ditentukan, maka dapat dihitung �baru, yaitu:

�baru = �+ (2-57)

Langkah selanjutnya adalah dengan menghitung � . Dalam

prakteknya � adalah salah satu contoh jumlah kuadrat galat. Artinya,

tujuan metode Levenberg-Marquardt adalah menemukan solusi �

sedemikian sehingga jumlah kuadrat galat menjadi minimal. Untuk

mencapai tujuan tersebut, maka ditentukan nilai � suatu bilangan positif

yang digunakan sebagai kriteria penghentian iterasi. Jika jumlah kuadrat

galat lebih kecil dari �, maka iterasi dihentikan nilai � yang terakhir

merupakan solusi, yaitu �∗ yang meminimumkan jumlah kuadrat galat.

Jika jumlah kuadrat galat lebih besar dari �, maka iterasi akan berulang

dengan �= �baru. Kriteria penghentian lain yang dapat digunakan adalah

jika perubahan dalam � kecil, yakni:

�baru − � � � +� (2-58)

Berikut ini akan diberikan contoh penggunaan metode

Levenberg-Marquardt untuk menyelesaikan masalah kuadrat terkecil nonlinear.

Apabila diberikan fungsi sebagai berikut: