PERAN AUDIT INTERN TERHADAP PENGENDALIAN ELECTRONIC DATA PROCESSING PENDAPATAN PADA PDAM TIRTA BUMI WIBAWA

(Studi Kasus Pada Kantor PDAM TIRTA BUMI WIBAWA Kota Sukabumi)

Kebiasaan untuk melakukan audit disekitar komputer memang belum cukup populer di kalangan bisnis baik Badan Umum Milik Negara (BUMN), Badan Umum Milik Daerah (BUMD) maupun swasta, meskipun audit itu merupakan alat yang tajam untuk mengevaluasi seluruh bidang perusahaan. Setiap perusahaan pasti ingin profesional, begitu juga dengan BUMD, salah satunya PDAM TIRTA BUMI WIBAWA di Kota Sukabumi dituntut untuk bisa mengelola perusahaan dengan suatu sistem tata kelola perusahaan yang baik. Oleh karena itu, perlu ada kemauan politis untuk melakukan pengendalian Electronic Data Processing khususnya di bidang Pendapatan. Peran Audit Intern terhadap pengendalian Electronic Data Processing pendapatan ini tidak hanya dilakukan pada saat perusahaan mengalami kemerosotan, tetapi lebih baik jika peran Audit Intern secara langsung dapat memberikan perannya setiap saat untuk mengendalikan Electronic Data Processing pendapatan di PDAM TIRTA BUMI WIBAWA secara periodik.

Penelitian ini dilakukan pada PDAM TIRTA BUMI WIBAWA pada bagian Satuan Pengawas Intern (SPI) khususnya Audit Intern dan bagian keuangan, hubungan langganan dan pencatat meter. Tujuan dilakukan penelitian untuk mengetahui peran Audit Intern terhadap pengendalian Electronic Data Processing pendapatan.

Metode yang digunakan dalam penelitian ini adalah metode studi kasus. Pengumpulan data dilakukan dengan mengadakan survey langsung ke perusahaan yang menjadi objek penelitian, yang mana metode yang digunakan adalah wawancara dengan bagian-bagian yang terkait dalam perusahaan, observasi langsung terhadap objek penelitian, penyebaran daftar pertanyaan terstruktur (kuesioner) dan studi kepustakaan, yaitu dengan cara mempelajari, meneliti, mengkaji serta menelaah literatur-literatur.

Hasil jawaban kuesioner diolah dengan perhitungan statistik menggunakan korelasi Pearson. Hasilnya menyatakan Ha diterima, yang artinya peran Audit Intern terhadap pengendalian Electronic Data Processing pendapatan sangat berperan. Sedangkan hasil hubungan korelasi Pearson sebesar 0.826 menunjukkan terdapat hubungan positif yang kuat antara kedua variabel tersebut. Ini berarti bahwa semakin baik peran Audit Intern terhadap pengendalian Electronic Data Processing pendapatan maka semakin baik pengendalian di Electronic Data Processing pendapatan yang ada di PDAM TIRTA BUMI WIBAWA Kota Sukabumi.

DAFTAR ISI

Halaman

ABSTRAK ………i

KATA PENGANTAR ………...……ii

DAFTAR ISI ………...v

DAFTAR TABEL ………..……….x

DAFTAR LAMPIRAN ………...………...xi

BAB I PENDAHULUAN ………..…….1

1.1 Latar Belakang Masalah ………...………1

1.2 Identifikasi Masalah ………...….………..……….4

1.3 Maksud dan Tujuan Penelitian ………..……….…4

1.4 Kegunaan Penelitian ………..……….…5

1.5 Kerangka Pemikiran dan Hipotesis …….………..6

1.6 Metode Penelitian ……..………..…….12

1.7 Lokasi Penelitian ………….………..……… 13

BAB II TINJAUAN PUSTAKA ...14

2.1 Pengauditan ……….14

2.1.1 Pengertian Pengauditan ……….………...…….14

2.2.1 Pengertian Audit Intern ……….19

2.2.2 Tujuan dan Ruang Lingkup Audit Intern ………...…..22

2.2.3 Fungsi dan Tanggung Jawab Audit Intern ……….28

2.2.4 Kriteria Profesi Audit Intern ……….32

2.2.5 Program Audit Intern ……….36

2.2.6 Laporan Audit Intern ……….38

2.2.7 Tindak Lanjut Audit Intern ……….40

2.2.8 Independensi, Kompetensi, Kerahasiaan, dan Objektivitas Audit Intern ……….…………...….41

2.3 Pengendalian ……….43

2.3.1 Pengertian Pengendalian ……….43

2.3.2 Bidang-bidang Pengendalian ……….44

2.3.3 Tujuan dan Keterbatasan Pengendalian ……….49

2.4 Pengolahan Data Elektronik (Electronic Data Processing) ……….50

2.4.1 Pengertian Electronic Data Processing ………...………..50

2.4.2 Sistem dan Struktur Operasi EDP ...56

2.4.3 Metode Pemrosesan Data EDP ...57

2.4.4 Desain dan Prosedur EDP ...58

2.4.5 Ciri-ciri dan Prosedur EDP ……….60

2.4.6 Tujuan Pengendalian EDP ……….61

2.5 Information System Audit ...62

2.5.1 Pengertian Information System Audit ...62

2.5.2 Hubungan Audit dengan Komputer ...62

2.5.3 Perbedaan Komputer dan Manual dari Segi Audit ……….63

2.5.4 Tahap-tahap Electronic Data Processing Audit ……….66

2.6 Pengendalian Electronic Data Processing ……….69

2.6.1 Standar Pengendalian EDP ...69

2.6.2 Pengendalian Proses EDP ...72

2.6.3 Pengendalian Sistem On Line ...74

2.7 Pendapatan ……….75

2.7.1 Pengertian Pendapatan ……….75

2.7.2 Klasifikasi Pendapatan ……….77

2.7.3 Pengukuran dan Pengakuan Pendapatan ……….77

2.7.4 Sistem Pengendalian Pendapatan ……….80

2.7.5 Unsur Pengendalian Intern ……….81

2.7.6 Prosedur atas Sistem Pengendalian Pendapatan ……….82

2.8 Peran Audit Intern terhadap Pengendalian Electronic Data Processing Pendapatan ……….84

BAB III OBJEK DAN METODE PENELITIAN ……….85

3.1 Objek Penelitian ……...86

3.1.3 Visi, Misi PDAM Kota Sukabumi ………...………..98

3.1.4 Perkembangan PDAM Kota Sukabumi sebelum dan setelah adanya Proyek Pengembangan Air Bersih ………....99

3.1.5 Aktivitas Usaha PDAM Kota Sukabumi ………...100

3.2 Metode Penelitian ...102

3.2.1 Teknik Pengumpulan Data ………...102

3.2.2 Teknik Pengembangan Instrumen ………...104

3.2.3 Operasionalisasi Variabel ………...104

3.2.4 Rancangan Analisis Data ………...107

3.2.4.1 Penetapan Hipotesis Nol (Ho) ………...107

3.2.4.2Pengujian Data ………...108

3.2.4.3Pemilihan Tes Statistik dan Perhitungan Nilai Tes Statistik ………...110

3.2.4.4Penetapan Tingkat Siginifikan (α) ………...112

3.2.4.5Penerimaan atau Penolakan Ho ………...112

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ………...113

4.1 Hasil Penelitian dan Pembahasan ………...113

4.1.1 Pelaksanaan Pengendalian EDP Pendapatan …………...…………113

4.1.1.1 Lingkungan Pengendalian EDPPendapatan ………...114

4.1.1.2 Penetapan Risiko ………...118

4.1.1.3 Proses Pengendalian EDP Pendapatan ………...121

4.1.1.4 Pelaporan Pengendalian EDP Pendapatan ………...123

4.1.2 Peran Audit Intern ………...124

4.1.2.1 Landasan Program Kerja Satuan Pengawas Intern ……...124

4.1.2.2 Independensi ………...125

4.1.2.3 Kompetensi ………...126

4.1.2.4 Program Audit Intern ………...127

4.1.2.5 Pelaksanaan Audit Intern ………...130

4.1.2.6 Pelaporan Audit Intern ………...134

4.1.2.7 Monitoring dan Tindak Lanjut atas Laporan Hasil Audit 137

4.2 Pengujian Hipotesis ………...139

4.2.1 Analisa Deskriptif ………...139

4.2.2 Analisa Statistik ………...143

BAB V SARAN DAN KESIMPULAN ………...148

5.1 Kesimpulan ………...………149

5.2 Saran ………...150

DAFTAR PUSTAKA LAMPIRAN-LAMPIRAN

Tabel 2.1 Perbedaan Sistem Komputer dan Sistem Manual ………...….….63 Tabel 3.1 Operasionalisasi Variabel Independen (Variabel X) ………...105

Tabel 3.2 Operasionalisasi Variabel Dependen (Variabel Y) ………...106 Tabel 4.1 Hasil Perhitungan dengan Korelasi Pearson ………..….139 Tabel 4.2 Hasil Perhitungan Validitas (KMO and Bartlett's Test) ……...142 Tabel 4.3 Hasil Perhitungan Reliabilitas (Reliability Statistics) ………...143

DAFTAR LAMPIRAN

Lampiran 1 : Struktur Organisasi PDAM Tirta Bumi Wibawa Kota Sukabumi Lampiran 2 : Flowchart Pembuatan Tagihan Rekening

Lampiran 3 : Flowchart Penerimaan Kas

Lampiran 4 : Flowchart Surat Pemberitahuan Tunggakan Lampiran 5 : Daftar Pencatatan Meter

Lampiran 6 : Daftar Piutang Pelanggan Air

Lampiran 7 : Surat Pemberitahuan Tunggakan Rekening Air Lampiran 8 : Surat Perintah Kerja Opname

Lampiran 9 : Kuesioner Penelitian

Lampiran 10 : Tabel Tabulasi Variabel Independen (Peran Audit Intern)

Lampiran 11 : Tabel Tabulasi Variabel Dependen (Pengendalian Electronic Data Processing Pendapatan)

Lampiran 12 : Hasil Perhitungan SPSS Factor Analysis Lampiran 13 : Hasil Perhitungan SPSS Correlation Pearson Lampiran 14 : Hasil Perhitungan SPSS Realibiliy

Lampiran 15 : Permohonan Bimbingan Skripsi

Lampiran 16 : Permohonan Mengadakan Penelitian atau Pengumpulan Data Dalam Rangka Penyusunan Skripsi

Lampiran 17 : Persetujuan Penelitian

LA M PIRA N : PERA TURA N W A LIKO TA SUKA BUM I

C ISAAT, SUKARAJA,

Lampiran 2 air dan status meteran air dan cetak hasil input

Rekap penerimaan

Ke Bagian Sie Pencatat Meter

Dari Bagian Sie Pencatat Meter

Ke Bagian Sie Pencatat Meter

Gambar: Bagan Alir Pembuatan Tagihan Rekening Sumber Hasil Penelitian dilapangan dan isi

DPM dilapangan dan isi

DPM

4 Ke Bagian Pengolahan Data Dari Bagian Pengolahan

Data

Ke Bagian Pengolahan Data Dari Bagian Pengolahan

Mulai

Gambar: Bagan Alir Penerimaan Kas Sumber Hasil Penelitian Cetak bukti pembayaran

rekening pelanggan, bukti penerimaan kas

Ke bank yang ditunjuk PDAM

Dari bank yang ditunjuk PDAM dan kopi bukti transfer

Lampiran 4 SPT setelah 7 hari

tanggal terima

PERUSAHAAN DAERAH AIR MINUM TIRTA BUMI WIBAWA KOTA SUKABUMI

Daftar Pencatatan Meter Bulan: Novemeber 2007 Halaman: 0001

Pencatat : Bpk. Een

Tanggal : 22 November 2007

Cabang : Sukabumi

Lampiran 6

Lembar Konfirmasi

PERUSAHAAN DAERAH AIR MINUM TIRTA BUMI WIBAWA

PERUSAHAAN DAERAH AIR MINUM TIRTA BUMI WIBAWA

KOTA SUKABUMI

Sukabumi. 09 November 2007

Perihal : Tunggakan Rekening Air

Nama Pelanggan : Malia Suryani

No. Sambungan : 01030010001

Alamat : Jl. Pangrango

Pelanggan yang terhormat,

Berdasarkan catatan yang ada pada kami per tanggal 20-11-2007 Bapak/ Ibu/ Sdr masih ada tunggakan rekening air yang belum dilunasi sebesar Rp. 240.000,- dan denda keterlambatan sebesar Rp. 15.000,- dengan peringatan, sebagai berikut:

THRI JUMLAH THRI JUMLAH

2007/08 89.000 2007/09 92.000 2007/10 59.000

Dengan ini kami mohon Bapak/ Ibu/ Sdr segera melunasi tunggakan tersebut pada Bagian Keuangan setiap hari kerja:

Senin s/d Kamis : Jam 08.00-12.00 dan Jam 13.00-15.00

Jumat : Jam 08.00-12.00 dan Jam 13.00-15.00

Apabila dalam waktu 7 hari setelah diterimanya pemberitahuan ini tidak melunasi tunggakan, maka dengan terpaksa kami memutus sambungan air (Jika sudah merasa membayar harap membawa Bukti Kwitansi Pembayaran).

Demikian harap maklum.

A.N Direksi,

PDAM Tirta Bumi Wibawa

Diterima tanggal :

Yang Menerima :

Tanda Tangan :

Lampiran 8

PERUSAHAAN DAERAH AIR MINUM SURAT PERINTAH KERJA OPNAME

TIRTA BUMI WIBAWA KOTA SUKABUMI No. ………

JL. Bha ya ng ka ra No . 207, Te lp . (0266) 221772 - Fa x. (0266) 221248 - Suka b um i

Dib e rika n ke p a d a :

……….………

……….……… Sup a ya se g e ra d ia d a ka n O p na m e d i rum a h te rse b ut d ia ta s, d a n se la njutnya ha ra p d isa m p a ika n la p o ra n ha silnya untuk

PEM ERIKSA A N ULA N G STA N DA R W A TER M ETER A IR M IN UM Na m a Pe la ng g a n :

………..………..………..

Ala m a t Rum a h :

……….………..

Wil :

………..……… Ko d e Sa lura n :

……….……….………..……….. Ke sim p ula n Ha sil p e m e riksa a n :

Bandung, Desember 2007

Kepada Yth,

Bapak/Ibu Responden

Di Tempat

Dengan hormat,

Saya mahasiswi tingkat akhir Fakultas Ekonomi Akuntansi Universitas Kristen

Maranatha Bandung, akan mengadakan penelitian bertempat di perusahaan Bapak/Ibu .

Penelitian saya berjudul “Peran Audit Intern Terhadap Pengendalian Electronic Data

Processing Pendapatan”. Tujuan dari penelitian ini adalah semata-mata hanya untuk

kepentingan akademis. Oleh karena itu, saya sangat mengharapkan kesediaan Bapak/Ibu

untuk meluangkan waktunya mengisi semua pertanyaan kuesioner ini sesuai petunjuk.

Pendapat Bapak/Ibu sangatlah berharga dan bermanfaat bagi penelitian dalam skripsi saya.

Bapak/Ibu dapat memilih jawaban sesuai dengan keyakinan. Hasil jawaban dari

Bapak/Ibu akan sangatlah terjaga kerahasiaannnya. Akhir kata saya ucapkan terima kasih

atas bantuan Bapak/Ibu dalam meluangkan waktunya.

Mengetahui Hormat Saya,

Dosen Pembimbing

Drs. Robert Sanusi, Ak. Mesiana Nicolaas

Lampiran 9

Data Responden

Nama :

Jenis Kelamin : Pria / Wanita

Umur : thn

Pendidikan :

Jabatan :

Lama Bekerja :

* Petunjuk Pengisian :

Bapak/Ibu dimohon untuk memberikan jawaban atas pertanyaan berikut dengan

memberikan tanda silang (X) pada jawaban yang Bapak/ Ibu anggap paling tepat

berdasarkan pengalaman, pengamatan dan pengetahuan Bapak/ Ibu selama bekerja di

PDAM BUMI TIRTA BUMI WIBAWA Kota Sukabumi.

Keterangan :

STS TS N S SS

1 2 3 4 5

SS : Sangat Setuju

S : Setuju

N : Netral

TS : Tidak Setuju

STS : Sangat Tidak Setuju

KUESIONER

PERAN AUDIT INTERN PADA PDAM TIRTA BUMI WIBAWA KOTA SUKABUMI

VARIABEL INDEPENDEN

No Pertanyaan STS TS N S SS

Peran Audit Intern a. Independensi Audit Intern

1. Terdapat status organisasi Audit Intern yang jelas dalam

perusahaan sehingga memberikan keleluasaan dalam audit.

2. Audit Intern memiliki fungsi yang terpisah dari fungsi

operasional perusahaan lainnya.

3. Audit Intern mendapat wewenang yang jelas dari pimpinan

perusahaan dalam melakukan audit.

4. Semua fungsi Audit Intern berjalan sesuai dengan tugas dan

wewenang yang telah ditetapkan.

5. Audit Intern tidak memiliki hubungan kekeluargaan dengan

salah seorang pimpinan atau staf lainnya dalam perusahaan.

6. Pengangkatan atau penggantian pimpinan Audit Intern

dilakukan atas persetujuan Dewan Direksi.

b. Kompetensi Audit Intern

7. Audit Intern berlatar belakang pendidikan dan pengalaman yang

sesuai dengan audit.

8. Audit Intern yang ada telah memperoleh pelatihan di bidang

akuntansi dan audit yang memadai

Lampiran 9

No Pertanyaan STS TS N S SS

9. Audit Intern melaksanakan tugas dan tanggung jawab sesuai

dengan tanggung jawab yang diberikan.

c. Ruang Lingkup Audit Intern

10. Ruang lingkup Audit Intern meliputi seluruh aktivitas

perusahaan.

11. Audit Intern melaksanakan audit terhadap pelaksanaan

kebijakan dan prosedur yang telah ditetapkan.

12. Audit Intern menyajikan serta melaporkan hasil audit dan

memberikan rekomendasi kepada pimpinan mengenai kesalahan

yang ditemukan.

13. Audit Intern melakukan review atas kertas kerja yang terdahulu

sebelum melaksanakan audit.

d. Program Audit Intern

14. Setiap penugasan Audit Intern membuat program kerja.

15. Audit Intern membuat program Audit Intern secara tertulis dan

sistematis.

16. Terdapat tujuan untuk mencapai hasil audit yang efektif dan

efisien dalam program Audit Intern.

17. Terdapat evaluasi dalam program Audit Intern, terhadap

pengendalian EDP pendapatan.

e. Pelaksanaan Audit Intern

18. Audit Intern melakukan pemeriksaan terhadap semua dokumen

dan laporan yang saling berhubungan.

19. Audit Intern melakukan evaluasi terhadap prosedur dan

kebijakan yang harus dipatuhi.

20. Audit Intern melakukan pengujian terhadap EDP pendapatan.

21. Audit Intern melakukan pengecekan langsung terhadap

dokumen yang diinput dalam komputer.

No Pertanyaan STS TS N S SS

22. Audit Intern melakukan evaluasi terhadap tagihan rekening.

23. Audit Intern mengaudit laporan-laporan yang berkaitan dengan

EDP pendapatan.

24. Audit Intern menetapkan tujuan dan ruang lingkup perusahaan,

sebelum melaksanakan audit.

25. Audit Intern melakukan evaluasi atas catatan untuk setiap

transaksi dan catatan akuntansi perusahaan.

26. Audit Intern melakukan komunikasi dan koordinasi dengan

bagian yang akan diperiksa sebelum pemeriksaan akan

dilakukan.

27. Audit Intern melakukan pemeriksaan untuk kelengkapan setiap

dokumen yang akan diinput ke komputer.

28. Perusahaan membuat standarisasi yang harus digunakan Audit

Intern untuk melaksanakan fungsinya.

f. Laporan Audit Intern

29. Audit Intern membuat laporan hasil audit secara rutin setelah

melakukan tugasnya.

30. Laporan hasil audit dibuat secara tertulis, sistematis dan

disajikan secara jelas.

31. Laporan audit menyajikan temuan audit atas pemeriksaan yang

telah dilaksanakan.

32. Laporan audit menyajikan saran serta rekomendasi.

33. Laporan audit dapat memberikan saran serta rekomendasi bagi

pimpinan dan manajemen untuk pengambilan keputusan.

34. Laporan audit dapat memberikan informasi bagi pimpinan dan

manajemen untuk pengambilan keputusan.

35. Laporan audit disajikan secara periodik kepada pimpinan

perusahaan.

Lampiran 9

No Pertanyaan STS TS N S SS

g. Tindak Lanjut

36. Rekomendasi dan saran yang diberikan Audit Intern

ditindak-lanjuti.

37. Audit Intern melakukan review atas pelaksanaan tindak lanjut

hasil audit.

38. Dalam melaksanakan tindak lanjut terdapat halangan atau

kendala.

39. Rekomendasi dan saran yang diberikan Audit Intern

dilaksanakan dengan baik.

40. Rekomendasi dan saran yang diberikan Audit Intern

mendapatkan respon yang positif.

Terimakasih atas kesediaan Bapak/Ibu untuk mengisi kuesioner ini.

Mesiana Nicolaas / 0451370

Fakultas Ekonomi Jurusan Akuntansi

Universitas Kristen Maranatha

Bandung

2007

KUESIONER

PENGENDALIAN ELECTRONIC DATA PROCESSING PENDAPATAN PADA PDAM TIRTA BUMI WIBAWA KOTA SUKABUMI

VARIABEL DEPENDEN

No Pertanyaan STS TS N S SS

Pengendalian Electronic Data Processing Pendapatan a. Lingkungan Pengendalian

1. Perusahaan mempunyai struktur organisasi dengan garis

wewenang dan tanggung jawab yang jelas.

2. Perusahaan memiliki uraian tugas yang jelas mengenai

wewenang dan tanggung jawab untuk setiap jabatan dalam

perusahaan.

3. Perusahaan memiliki kebijakan tertulis mengenai kedisiplinan

dan kejujuran yang telah ditetapkan sesuai dokumen yang ada.

4. Perusahaan menetapkan serta melaksanakan visi dan misi yang

menjadi pedoman dalam perusahaan.

5. Kebijakan dan gaya pimpinan mendukung efektivitas untuk

mencapai tujuan perusahaan.

6. Penempatan staf berdasarkan keterampilan, keahlian dan

pendidikan yang dimilikinya.

7. Laporan mengenai penyimpangan yang terjadi selalu

ditindaklanjuti oleh atasan yang berwenang.

8. Dalam pengambilan keputusan, pimpinan atau manajemen

melibatkan para karyawan.

b. Penetapan Risiko

9. Manajemen merancang suatu pengendalian untuk mengatasi

risiko yang terjadi.

Lampiran 9

No Pertanyaan STS TS N S SS

10. Manajemen menetapkan risiko sebagai bagian dari pelaksanaan

pengendalian intern.

11. Audit Intern menetapkan risiko apabila tindakan perbaikan gagal

untuk dilakukan.

12. EDP pendapatan memiliki keterbatasan.

c. Aktivitas Pengendalian

13. Perancangan dokumen untuk aktivitas perusahaan khususnya

dokumen pendapatan bernomor urut.

14. Fungsi pembayaran dan penagihan terpisah dari fungsi

akuntansi.

15. Perusahaan telah melaksanakan pengendalian dalam pengolahan

data elektronik pendapatan.

16. Perusahaan mempunyai back-up data untuk meminimalisasi

kesalahan dalam komputerisasi.

d. Informasi dan Komunikasi

17. Terdapat otorisasi atas transaksi dan aktivitas perusahaan di

PDAM.

18. Dilakukan penyesuaian antara perhitungan rekening yang ada

didokumen perusahaan dengan laporan yang disampaikan oleh

pencatat meter

19. Terdapat prosedur dalam melaksanakan berbagai kegiatan dalam

atau diluar perusahaan.

e. Monitoring

20. Pengamatan terhadap keefektifan rancangan dan operasi

pengendalian intern dalam EDP pendapatan dilaksanakan secara

periodik oleh Audit Intern.

21. Pengendalian yang ada telah didokumentasikan dalam bentuk

bagan arus (flowchart) atau bentuk lain.

No Pertanyaan STS TS N S SS

22. Inspeksi mendadak dilakukan oleh pimpinan perusahaan untuk

memastikan bahwa pengendalian intern telah berjalan sesuai

dengan prosedur yang telah ditetapkan.

23. Audit Intern sering menemukan suatu kesalahan yang material

dari pengendalian EDP pendapatan.

24. Dilakukan perbaikan terhadap berbagai penyimpangan dalam

pengendalian EDP pendapatan.

Tujuan pengendalian EDP pendapatan f. Keandalan Data

25. Setiap dokumen pendapatan yang diinput adalah benar.

26. Setiap dokumen pendapatan diotorisasi dengan tepat.

27. Setiap dokumen pendapatan telah diinput pada waktu yang tepat.

28. Setiap dokumen pendapatan telah dievaluasi dan dinilai dengan

benar.

29. Setiap dokumen pendapatan diinput dengan diotorisasi secara

semestinya.

30. Setiap dokumen pendapatan selalu di up date.

31. Setiap dokumen pendapatan selalu di back up.

g. Efektivitas Operasi

32. Kegiatan pencatatan dokumen pendapatan telah dilakukan

secara efektif dan efisien.

33. Kegiatan input dokumen pendapatan telah dilakukan secara

efektif dan efisien.

34. Kegiatan pemeriksaan dokumen pendapatan telah dilakukan

secara efektif dan efisien.

Lampiran 9

No Pertanyaan STS TS N S SS

35. Dalam kegiatan pencatatan, input dan pemeriksaan dokumen

pendapatan yang secara manual ke komputerisasi telah sesuai

dengan prosedur yang berlaku.

36. Tingkat pengamanan untuk kesalahan yang akan terjadi telah

diperhitungkan.

h. Kepatuhan peraturan yang berlaku

37. Kebijakan dan prosedur pencatatan dokumen pendapatan untuk

EDP pendapatan yang telah ditetapkan telah ditaati.

38. Kebijakan dan prosedur input dokumen pendapatan untuk EDP

pendapatan yang telah ditetapkan telah ditaati.

39. Kebijakan dan prosedur pemeriksaan dokumen pendapatan

untuk EDP pendapatan yang telah ditetapkan telah ditaati.

40. Kebijakan yang telah ditetapkan perusahaan mengenai kebijakan

EDP pendapatan sudah diterapkan.

Terimakasih atas kesediaan Bapak/Ibu untuk mengisi kuesioner ini.

Mesiana Nicolaas / 0451370

Fakultas Ekonomi Jurusan Akuntansi

Universitas Kristen Maranatha

Bandung

2007

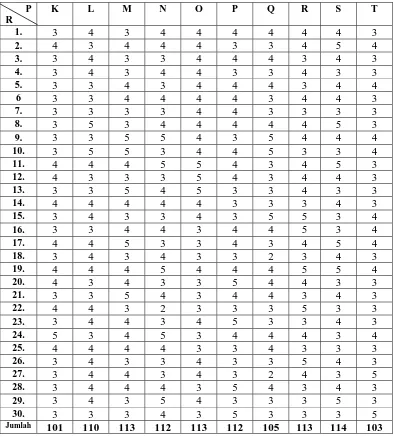

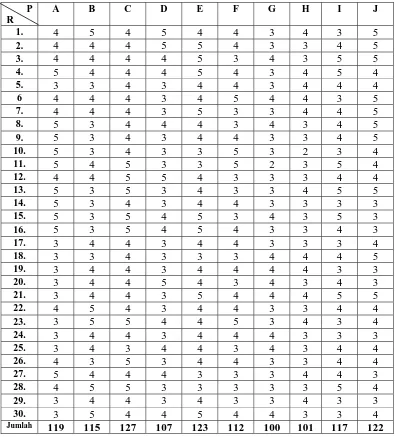

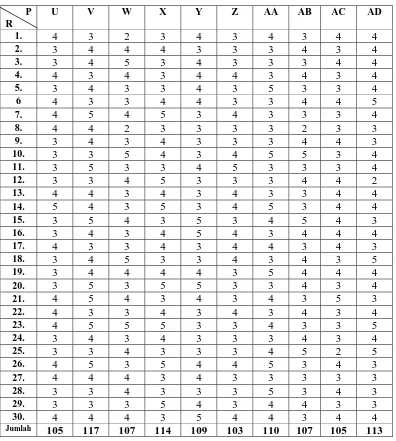

Tabel Tabulasi Variabel Independen

(Peran Audit Intern)

Lampiran 10

Tabel Tabulasi Variabel Independen

(Peran Audit Intern)

Tabel Tabulasi Variabel Independen

(Peran Audit Intern)

Lampiran 10

Tabel Tabulasi Variabel Independen

(Peran Audit Intern)

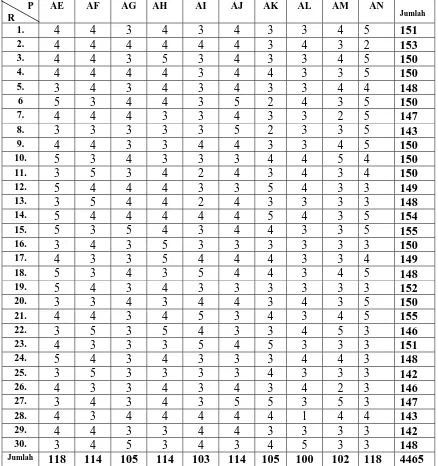

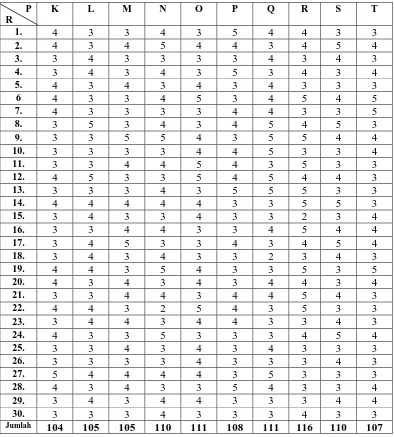

Tabel Tabulasi Variabel Dependen

(Pengendalian Electronic Data Processing Pendapatan)

Lampiran 11

Tabel Tabulasi Variabel Dependen

(Pengendalian Electronic Data Processing Pendapatan)

Tabel Tabulasi Variabel Dependen

(Pengendalian Electronic Data Processing Pendapatan)

Lampiran 11

Tabel Tabulasi Variabel Dependen

(Pengendalian Electronic Data Processing Pendapatan)

Factor Analysis

KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling

Adequacy. .500

Approx. Chi-Square 31.475

df 1

Bartlett's Test of Sphericity

Extraction Method: Principal Component Analysis.

Total Variance Explained

Co mp one

nt Initial Eigenvalues

Extraction Sums of Squared Loadings

Rotation Sums of Squared Loadings

Extraction Method: Principal Component Analysis.

Component Matrix(a)

Component

1 2

X .955 Y .955

Lampiran 12

Rotated Component Matrix(a)

Component

1 2

X .467 .884 Y .884 .467

Extraction Method: Principal Component Analysis. Rotation Method: Varimax with Kaiser Normalization.

a Rotation converged in 3 iterations.

Component Transformation Matrix

Component 1 2 1 .707 .707 2 .707 -.707

Correlations Pearson

Correlations

X Y

Pearson

Correlation 1 .826(**) Sig. (2-tailed) . .000 X

N 30 30

Pearson

Correlation .826(**) 1 Sig. (2-tailed) .000 . Y

N 30 30

Lampiran 14

Reliability Statistics

Case Processing Summary

N % a Listwise deletion based on all variables in the procedure.

Reliability Statistics

Inter-Item Correlation Matrix

X Y

X 1.000 .826 Y .826 1.000

The covariance matrix is calculated and used in the analysis.

Item-Total Statistics a The value is negative due to a negative average covariance among items. This violates reliability

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Informasi merupakan salah satu sumber daya strategis suatu organisasi, oleh

karena itu untuk mendukung tercapainya visi dan misi suatu organisasi, pengelolaan

informasi menjadi salah satu kunci sukses. Sistem informasi merupakan salah satu

sub sistem organisasi untuk mengelola organisasi. Saat ini sistem informasi

dioperasikan oleh seluruh sumber daya manusia suatu organisasi sehingga tidak dapat

dipisahkan dengan operasi dan kehidupan organisasi. Teknologi informasi merupakan

komponen penting dari sistem informasi, selain data atau informasi, sumber daya

manusia dan organisasi.

Seiring dengan perkembangan teknologi informasi maka berkembang pulalah

suatu keahlian dalam profesi Auditor, yaitu perkembangan metode pelaksanaan audit

yang dipengaruhi oleh adanya perkembangan penggunaan komputer dalam bisnis.

Audit sistem informasi merupakan suatu cara untuk menilai sejauh mana suatu sistem

informasi telah mencapai tujuan organisasi. Saat ini semakin banyak perusahaan yang

melakukan transaksi keuangan yang berjalan dalam sebuah sistem komputer, atau

mengolah data transaksi keuangan secara komputerisasi yang lebih dikenal dengan

Electronic Data Processing.

Bab I Pendahuluan

Auditor harus mempelajari keahlian-keahlian baru untuk bekerja secara

efektif dalam suatu lingkungan bisnis yang berkomputerisasi untuk me-review

teknologi komputer. Auditor perlu memahami dan mempelajari sifat dari sistem

Electronic Data Processing, sehingga pelaksanaan review yang layak dan evaluasi

pengolahan secara komputerisasi dapat tercapai. Sistem ini akan mempengaruhi

sistem akuntansi dan sistem pengendalian intern yang akhirnya akan mempengaruhi

ruang lingkup dan jangka waktu pelaksanaan audit. Oleh karena itu, Auditor dituntut

harus juga mengembangkan pengetahuan dan kemampuannya di bidang teknologi

informasi khususnya Electronic Data Processing Auditing agar mereka dapat

melakukan audit secara efektif dan efisien di perusahaan yang menerapkan sistem

secara komputerisasi.

Kebutuhan perusahaan terhadap audit di sistem komputer (Electronic Data

Processing Auditing) perlu untuk dipenuhi agar tujuan audit tetap dapat dicapai

secara efektif dan efisien. Meski tujuan dasar audit tidak berubah, tetapi proses audit

mengalami suatu perubahan yang signifikan dalam pengumpulan bukti, evaluasi bukti

dan pengendaliannya. Hal ini disebabkan karena adanya perubahan dalam

pemrosesan data akuntansi. Maka dari itu perlu dibangun sebuah pengendalian yang

mengatur agar proses komputer berjalan baik.

PDAM TIRTA BUMI WIBAWA Kota Sukabumi merupakan salah satu

Badan Usaha Mandiri Daerah sebagai alat kelengkapan Otonomi Daerah yang

bergerak di bidang pelayanan air bersih. PDAM TIRTA BUMI WIBAWA Kota

Sukabumi senantiasa berusaha untuk meningkatkan pelayanan kepada masyarakat

selain untuk memperoleh laba perusahaan. Berbagai upaya dilakukan untuk

meningkatkan pendapatan yang menjadi sumber utama pembiayaan perusahaan

terutama pendapatan yang dihasilkan dari penjualan serta penagihan yang dilakukan

oleh perusahaan dan transaksi diolah secara komputerisasi melalui Electronic Data

Processing (EDP), sehingga dibutuhkan suatu pengendalian Electronic Data Processing (EDP) pendapatan.

Tujuan pengendalian pengolahan data yang akurat dalam lingkungan manual

maupun lingkungan yang berkomputerisasi atau secara otomatis adalah sama. Dalam

lingkungan yang berkomputerisasi atau Electronic Data Processing (EDP) harus

diterapkan suatu pengendalian yang digunakan untuk mengurangi resiko pengulangan

kesalahan dan untuk memastikan bahwa data yang dihasilkan benar-benar akurat

sehingga dapat dipertanggungjawabkan. Perubahan dalam metode pengendalian dan

pengolahan ini menimbulkan suatu metode baru dalam Auditing, khususnya

pengendalian Electronic Data Processing (EDP) pendapatan perusahaan yang terdiri

dari penjualan dan penagihan yang dilakukan oleh perusahaan untuk menjaga

kelangsungan usaha perusahaan. Pendapatan yang diperoleh harus

dipertanggungjawabkan, terutama seluruh aktivitas yang berhubungan dengan

pendapatan mulai dari perolehan sampai dengan pendayagunaanya harus dikelola

dengan baik oleh perusahaan.

PDAM TIRTA BUMI WIBAWA Kota Sukabumi memiliki Auditor

khususnya Audit Intern yang berperan untuk menjaga kelangsungan pengendalian

Electronic Data Processing (EDP) pendapatan di perusahaan.

Bab I Pendahuluan

Berdasarkan uraian diatas maka penulis bermaksud untuk meneliti peran

Audit Intern PDAM TIRTA BUMI WIBAWA Kota Sukabumi terhadap

pengendalian Electronic Data Processing (EDP) pendapatan dengan menuangkan

dalam skripsi yang berjudul:

“ Peran Audit Intern Terhadap Pengendalian Electronic Data Processing (EDP) Pendapatan Pada PDAM TIRTA BUMI WIBAWA Kota Sukabumi”.

1.2 Identifikasi Masalah

Sesuai dengan latar belakang penelitian, bahwa Audit Intern mempunyai

peranan yang penting dalam pengendalian Electronic Data Processing (EDP)

pendapatan, maka dalam penulisan skripsi penulis mengidentifikasikan permasalahan

sebagai berikut:

1. Bagaimana pelaksanaan pengendalian Electronic Data Processing

(EDP) pendapatan di PDAM Kota Sukabumi?

2. Bagaimana peran Audit Intern terhadap pengendalian Electronic Data

Processing (EDP) pendapatan?

1.3 Maksud dan Tujuan Penelitian

Penulis melakukan penelitian ini dengan maksud untuk memperoleh data

informasi yang diperlukan dalam penyusunan skripsi, sehingga dapat dilakukan

pembahasan dan analisis guna mendapatkan jawaban dari permasalahan yang telah

penulis tuangkan dalam identifikasi masalah.

Tujuan dilakukannya penelitian ini adalah:

1. Untuk mengetahui pelaksanaan pengendalian Electronic Data

Processing (EDP) pendapatan di PDAM Kota Sukabumi.

2. Untuk mengetahui bagaimana peran Audit Intern terhadap

pengendalian Electronic Data Processing (EDP) pendapatan.

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan informasi yang berguna dan

dapat dimanfaatkan oleh pihak–pihak yang berkepentingan, diantaranya dibawah ini:

1. Bagi penulis, hasil penelitian dapat memberikan wawasan

pengetahuan tentang masalah yang diteliti sehingga dapat memperoleh

gambaran yang lebih jelas mengenai peran Audit Intern terhadap

pengendalian Electronic Data Processing (EDP) pendapatan di

PDAM TIRTA BUMI WIBAWA Kota Sukabumi, serta digunakan

dalam penyusunan skripsi untuk memenuhi salah satu syarat

menempuh Ujian Sidang Sarjana Lengkap pada Jurusan Akuntansi,

Fakultas Ekonomi, Universitas Kristen Maranatha, Bandung.

Bab I Pendahuluan

2. Bagi perusahaan, sebagai bahan masukan dalam mengevaluasi berupa

saran-saran untuk melakukan perbaikan yang dapat menunjang peran

Audit Intern terhadap pengendalian Electronic Data Processing (EDP)

pendapatan di PDAM TIRTA BUMI WIBAWA Kota Sukabumi.

3. Bagi pihak lain, dapat digunakan sebagai data dasar untuk kegiatan

penelitian khususnya dalam bidang yang sama dan digunakan sebagai

referensi tambahan,serta dijadikan bahan perbandingan untuk

penelitian di bidang lainnya.

1.5 Kerangka Pemikiran dan Hipotesis

Sejauh ini kita telah mendiskusikan betapa pentingnya audit atas laporan

keuangan. Arrens et al dalam buku Auditing Pendekatan Terpadu menyatakan

definisi Auditing sebagai berikut:

“Auditing adalah sekumpulan serta pengevaluasian bukti-bukti atas informasi untuk menentukan dan melaporkan tingkat kesesuaian informasi tersebut dengan kriteria-kriteria yang telah ditetapkan. Auditing harus dilaksanakan oleh seseorang yang kompeten dan independen”.

(Arrens, 2006, 15)

Pertumbuhan perusahaan membatasi kemampuan manajer untuk mengawasi

masalah operasional sehingga menjadikan Audit Intern sebuah fungsi yang semakin

penting. Audit Intern berkembang dari sekedar profesi yang hanya memfokuskan diri

pada masalah-maslah teknis akuntansi menjadi yang memiliki orientasi memberikan

jasa bernilai tambah bagi manajemen. Sawyer’s dalam buku Internal Auditing, IIA

memperkenalkan Standars for the Professional Practice of Internal Auditing – SPPIA

(Standar) yang berisi definisi sebagai berikut:

“Audit Intern adalah fungsi penilaian independen yang dibentuk dalam perusahaan untuk memeriksa dan mengevaluasi aktivitas-aktivitasnya sebagai jasa yang diberikan kepada perusahaan”.

(Sawyer’s, 2005, 9)

Audit intern merupakan fungsi dalam organisasi yang bertugas memeriksa

dan menilai aktivitas-aktivitas dalam perusahaan. Tanpa fungsi Audit Intern, dewan

direksi atau pimpinan unit tidak memiliki sumber informasi internal yang bebas

mengenai organisasi, mengingat pengertian Audit Intern adalah:

“Internal Auditing is an independent appraisal function established within an organization to examine and evaluate it’s activities as a service to the organization. The objective of Internal Auditing is to assist members of the organization in efeective discharge of their responsibilities.”

(Ratliff, 1998, 49)

Pelaksanaan pengendalian intern tidak terlepas dari faktor manusia dimana

ketaatan dan ketelitian dapat berkurang jika tidak diawasi terus-menerus. Selain itu

faktor pengendalian intern harus diawasi terus-menerus untuk mengetahui apakah

struktur tersebut berjalan sebagaimana mestinya dan dimodifikasi sesuai dengan

perubahan keadaan. Pengendalian intern yang menyangkut operasi Electronic Data

Processing terdiri atas:

Bab I Pendahuluan

1. Pengendalian Umum adalah pengendalian atas pengolahan komputer, yang dapat

membantu pencapaian tujuan pengendalian intern secara keseluruhan mencakup

baik prosedur manual maupun prosedur yang didesain dalam program komputer.

2. Pengendalian Aplikasi untuk menetapkan prosedur pengendalian khusus atas

aplikasi akuntansi dan untuk memberikan keyakinan yang memadai bahwa semua

transaksi telah diotorisasi dan dicatat serta diolah seluruhnya dengan cermat dan

tepat waktu.

Tujuan Pengendalian Intern Electronic Data Processing (EDP) adalah untuk

membantu manajemen untuk mencapai keseluruhan pengendalian intern termasuk di

dalamnya kegiatan manual, mekanis maupun program komputer yang terlibat dalam

pemrosesan data dalam Electronic Data Processing (EDP). Penggunaan semua

pengendalian Electronic Data Processing (EDP) mungkin tidak praktis bila ukuran

bisnis adalah kecil atau komputer mikro digunakan tanpa melihat ukuran bisnis.

Demikian juga bila data diolah pihak ketiga, pertimbangan lingkungan karakteristik

Electronic Data Processing (EDP) dapat bervariasi tergantung atas tingkat akses

pengolahan yang dilakukan oleh pihak ketiga tersebut.

Seiring dengan adanya perkembangan audit maka berkembang pula mengenai

Audit Sistem Informasi yang lebih dikenal dengan Electronic Data Processing Audit

(EDP Audit), maka Audit Intern mengetahui bahwa sistem ini memberikan pengaruh

positif bagi organisasi dalam hal :

(a) Memperbaiki pengawasan alat pemrosesan data.

(b) Meningkatkan kepercayaan terhadap data.

(c) Meningkatkan keefektifan sistem pemrosesan data.

(d) Meningkatkan efisiensi sistem pemrosesan data.

Bassalamah mengungkapkan pengertian pengolahan data elektronik atau

Electronic Data Processing dalam buku Auditing EDP: dengan Standar IAI sebagai

berikut:

“Serangkaian kegiatan dengan menggunakan komputer untuk mengubah informasi yang masih mentah (data) menjadi informasi yang berguna yang sesuai dengan tujuannya”.

(Bassalamah, 2003, 8)

Jika audit dilaksanakan atas satuan usaha (perusahaan) yang menggunakan

komputer atau Electronic Data Processing, maka auditor harus mengetahui dan

memahami bagaimana pengendalian Electronic Data Processing Audit (EDP Audit)

yang berlaku disatuan usaha yang akan diperiksa. Menurut Weber definisi dari Audit

Sistem Informasi adalah:

“Proses pengumpulan dan penilaian bukti untuk menentukan apakah sistem komputer perusahaan mampu mengamankan harta, memelihara kebenaran data, mampu mencapai tujuan perusahaan secara efektif, dan menggunakan aktiva perusahaan secara tepat”.

(Weber, 1999, 10)

Jika audit dilaksanakan atas satuan usaha (organisasi/perusahaan) yang

menggunakan komputer Electronic Data Processing (EDP), maka auditor harus

mengetahui dan memahami bagaimana pengendalian dalam sistem EDP yang berlaku

Bab I Pendahuluan

disatuan usaha yang akan diperiksa. SAS (section 321.07) pengendalian Electronic

Data Processing (EDP) meliputi hal-hal sebagai berikut :

1. Rencana struktur dan pengoperasian Electronic Data Processing (EDP).

2. Prosedur pendokumentasian, audit, pengujian dan persyaratan atau sistem

perubahannya.

3. Pengendalian yang tercakup dan melekat dalam komputer tersebut (hardware

control).

4. Pengendalian pada manusia yang mengerjakan dan mengakses pada komputer

dan arsip.

5. Prosedur pengendalian lainnya yang berkaitan dengan operasi EDP.

Organisasi perusahaan, apapun bentuknya dan orientasinya, pendapatan

merupakan faktor yang sangat penting untuk menjaga kelangsungan hidup dan

perkembangan perusahaan yang bersangkutan, demikian halnya dengan PDAM

TIRTA BUMI WIBAWA Kota Sukabumi yang Audit Intern memiliki peran terhadap

pengendalian Electronic Data Processing (EDP) pendapatan.

Ikatan Akuntan Indonesia di dalam Standar Akuntansi Keuangan memberikan

pengertian pendapatan sebagai berikut:

“Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, yang berasal dari kontribusi normal”.

(IAI, 2002, 23)

Pendapatan yang diperoleh harus dipertanggungjawabkan, terutama seluruh

aktivitas yang berhubungan dengan pendapatan mulai dari perolehan sampai dengan

pendayagunaanya harus dikelola dengan baik oleh perusahaan. Dengan Electronic

Data Processing (EDP) pendapatan, Audit Intern memiliki peran untuk

mengendalikan dalam proses komputerisasi transaksi pendapatan yang harus dipantau

oleh Audit Intern yang memiliki peran didalamnya.

Berdasarkan uraian diatas Audit Intern memastikan apakah peran Audit Intern

terhadap pengendalian Electronic Data Processing (EDP) pendapatan di PDAM

TIRTA BUMI WIBAWA Kota Sukabumi yang ada memadai dan efektif untuk

membantu manajamen dalam mencapai tujuan perusahaan untuk menjaga

kelangsungan hidup perusahaan. Oleh karena itu penulis mengajukan hipotesis yang

akan dibukti kebenarannya dalam penelitian sebagai berikut

“ Peran Audit Intern terhadap pengendalian Electronic Data Processing (EDP) pendapatan”.

Variabel Y

Pengendalian Electronic Data Processing (EDP)

Pendapatan Variabel X

Peran Audit Intern

Bab I Pendahuluan

1.6 Metode Penelitian

Metode yang digunakan adalah metode studi kasus, yaitu suatu metode yang

bertujuan untuk mengamati aspek-aspek tertentu secara lebih spesifik untuk

memperoleh data primer dan data sekunder.

Pengumpulan data primer dilakukan dengan mengamati survei langsung ke

perusahaan yang menjadi objek penelitian, dimana metode yang digunakan adalah:

1. Wawancara yaitu pengumpulan data dengan pihak-pihak yang berwenang untuk

mendapatkan gambaran secara umum mengenai perusahaan dan

masalah-masalah khusus sedang diteliti untuk mendapatkan data yang objektif dengan

penelitian. Wawancaran dilakukan dengan bagian yang terkait dalam

perusahaan,

2. Observasi yaitu pengumpulan data primer secara langsung terhadap aktifitas

perusahaan yang sedang diteliti dan hal-hal lain yang berhubungan dengan

permasalahan.

3. Kuesioner yaitu pengumpulan data dengan cara mengadakan tanya jawab

dengan menggunakan daftar pertanyaan terstruktur. Dilakukan dengan

penyebaran daftar pertanyaan terstruktur (kuesioner).

Sedangkan pengumpulan data sekunder dilakukan dengan cara studi

kepustakaan, yaitu dengan mempelajari, meneliti, mengkaji, serta menelaah

literatur yang ada kaitannya dengan masalah yang diteliti, yang berfungsi sebagai

landasan teoritis guna mendukung data-data primer yang diperoleh selama penelitian.

Data yang telah dikumpulkan akan diolah, dianalisa dan diproses lebih lanjut dengan

dasar-dasar teori yang telah dipelajari sehingga dapat digunakan untuk melakukan

pengujian atas hipotesis yang diajukan.

Dalam melakukan pengujian hipotesis yang telah diajukan sebelum, penulis

menggunakan metode “Korelasi Pearson”. Menurut Singgih Santoso metode korelasi

Pearson sebagai berikut:

“Metode korelasi Pearson ini mengukur hubungan diantara hasil-hasil pengamatan dari populasi yang mempunyai dua varian (bivariat). Korelasi Pearson banyak digunakan untuk mengukur korelasi data interval dan rasio”.

(Santoso, 2004, 315) 1.7 Lokasi Penelitian

Dalam penelitian lapangan ini, penulis melakukan penelitian di PDAM

TIRTA BUMI WIBAWA Kota Sukabumi, yang terletak di Jalan Bhayangkara No.

207 Sukabumi.

Bab V Kesimpulan dan Saran

BAB V

KESIMPULAN dan SARAN

5. 1 Kesimpulan

Berdasarkan penelitian yang telah penulis lakukan pada PDAM Tirta Bumi

Wibawa Kota Sukabumi hasil pengolahan data maka dapat disimpulkan sebagai

berikut:

1. Peran Audit Intern terhadap pengendalian EDP pendapatan pada PDAM Tirta

Bumi Wibawa Kota Sukabumi telah berjalan sesuai dengan prosedur dan

pemeriksa melakukan tugasnya dilandasi oleh Pelaksanaan program kerja Satuan

Pengawas Intern PDAM Tirta Bumi Wibawa, yaitu:

• Pasal 21 Peraturan Daerah Kota Sukabumi Tanggal 4 Maret 2002 No. 5

Tahun 2002 tentang Perusahaan Daerah Air Minum bahwa “Satuan

Pengawas Intern (SPI) mempunyai tugas membantu Direktur Utama

dalam mengadakan Penilaian dan Sistem Pengendalian Pengelolaan

Perusahaan secara menyeluruh dan memberikan saran yang diperlukan.

Penyusunan prosedur pemeriksaan, yaitu:

a. Landasan Program Kerja Satuan Pengawas Intern

b. Independensi

c. Kompetensi

d. Program Audit Intern

e. Pelaksanaan Audit Intern

f. Laporan Audit Intern dan Rekomendasi

g. Tindak Lanjut atas Laporan Hasil Audit.

2. Pengendalian Electronic Data Processing Pendapatan PDAM Tirta Bumi Wibawa

Kota Sukabumi memadai. Tugas intinya yaitu melakukan pengawasan secara

otomatis dalam komputer terhadap pendapatan atas penjualan (penagihan

rekening atau pendapatan hasil penjualan non air). Pengendalian ini memadai

dengan peninjauan langsung terhadap laporan yang diterima dari bagian yang

memasukkan data ke komputer berdasarkan laporan yang telah dibuat dan

disesuaikan dengan laporan langsung dari lapangan, agar tidak terjadi kesalahan

yang dapat merugikan perusahaan, serta menindaklanjuti mengenai laporan

tersebut apakah terdapat kecurangan atau tidak. Electronic Data Processing

pendapatan ini bertujuan untuk menilai tingkat efektivitas dan mengenali adanya

kelemahan pengelolaan atas memasukkan data secara komputerisasi.

3. Pengujian statistik yang dilakukan dengan menggunakan uji korelasi Pearson

terhadap indikator ”Peran Audit Intern” sebagai variabel independen dan

indikator ” Pengendalian Electronic Data Processing Pendapatan” sebagai

variabel dependen, diketahui tingkat signifikan didapat sebesar 0,00 berarti

hipotesis nol ditolak dan hipotesis alternative diterima, yang artinya adalah

terdapat hubungan positif yang kuat antara peran Audit Intern terhadap

pengendalian Electronic Data Processing pendapatan . Melalui nilai koefisien

Bab V Kesimpulan dan Saran

korelasi Pearson sebesar 0,826 menunjukkan terdapat hubungan positif yang kuat

keeratannya antara kedua variabel tersebut. Ini menunjukkan bahwa semakin baik

peran Audit Intern maka pengendalian terhadap Electronic Data Processing

Pendapatan semakin meningkat dan baik, maka peran Audit Intern sangat

berperan.

Faktor-faktor yang mendukung diterimanya hipotesis tersebut adalah sebagai

berikut:

1. Peran Audit Intern yang dilakukan di PDAM Tirta Bumi Wibawa Kota Sukabumi

sudah cukup memadai, hal ini didukung dengan adanya factor-faktor sebagai

berikut:

a. Audit Intern yang dilaksanakan oleh Satuan Pengawas Intern PDAM Tirta

Bumi Wibawa Kota Sukabumi memiliki struktur organisasi yang jelas dan

adanya pemisahan fungsi sehingga memungkinkan melaksanakan tugas yang

telah ditetapkan secara independen dan objektif.

b. Audit Intern dan bagian Satuan Pengawas Intern memiliki pengetahuan dan

kompetensi yang memadai dengan didukung adanya pengalaman yang cukup.

c. Program Audit dibuat dan disusun secara rapih dan baik sehingga

memudahkan proses audit di PDAM Tirta Bumi Wibawa Kota Sukabumi

dapat digunakan untuk mencapai tujuan yang diharapkan oleh perusahaan.

d. Pelaksanaan Audit Intern melakukan pemeriksaan sesuai dengan prosedur

yang telah ditetapkan di PDAM Tirta Bumi Wibawa Kota Sukabumi,

sehingga menghasilkan Laporan Hasil Pemeriksaan dan Laporan Hasil Audit

serta Data Temuan dan Rekomendasi yang memuaskan.

e. Laporan Hasil Audit dibuat secara tertulis, Laporan Hasil Audit terdiri dari

temuan-temuan pemeriksaan dan rekomendasi yang akan dilakukan untuk

ditindak lanjuti.

f. Direktur Utama dan staf yang lain melakukan tindak lanjut sesuai dengan

saran yang terdapat dalam Laporan Hasil Audit yang dilakukan oleh Audit

Intern

2. Efektivitas Pengendalian Electronic Data Processing Pendapatan PDAM Tirta

Bumi Wibawa Kota Sukabumi telah dilaksanakan dengan baik, hal ini didukung

dengan adanya, hal-hal sebagai berikut:

a. Lingkungan Pengendalian yang memadai, meliputi:

- Kode etik yang harus dipatuhi seluruh karyawan di PDAM Tirta Bumi

Wibawa Kota Sukabumi.

- Prosedur serta kebijakan yang telah dibuat dan diatur untuk memantau

pengendalian terhadap Electronic Data Processing pendapatan, dan

pelatihan bagi karyawan baru.

- Badan Pengawas yang berkedudukan diatas Direktur Umum, Teknik dan

Kepala Satuan Pengawas Intern, Badan Pengawas dipilih langsung oleh

Walikota Kota Sukabumi secara langsung sehingga memiliki

independensi dan objektivitas yang tinggi.

- Adanya uraian tugas yang jelas yang dirangkum dalam Job Description.

Bab V Kesimpulan dan Saran

- Kebijakan dan prosedur kepegawaian yang dapat mendukung terhadap

pengendalian Electronic Data Processing pendapatan.

b. Penetapan risiko disusun berdasarkan hasil penilaian pengendalian dalam

lingkungan komputer yang terdapat dalam perusahaan. Langkah-langkah yang

dilakukan untuk penetapan risiko pengendalian dilakukan sesuai dengan

standar yang telah ditetapkan.

c. Kegiatan pengendalian yang memadai, meliputi:

- Pemisahan fungsi yang jelas.

- Kerjasama yang baik antara karyawan di bagian Electronic Data

Processing dengan karyawan yang langsung melakukan penyesuaian di

lapangan untuk tagihan rekening berdasarkan pencatatan meter.

- Pengendalian secara langsung dalam proses data secara elektronik ke

komputer untuk pendapatan, sehingga mengurangi adanya kesalahan.

- Pemeriksaan terhadap Electronic Data Processing pendapatan.

- Setiap dokumen yang diproses ke komputer harus disesuaikan berdasarkan

dokumen yang diberi nomor urut sehingga memudahlan untuk pembuatan

laporan yang baik dan tersusun dengan rapi dan jelas.

5.2 Saran

Berdasarkan penelitian yang telah dilakukan dan didukung oleh teori-teori

yang telah penulis pelajari, serta kesimpulan yang telah dijabarkan di atas, maka

penulis memberikan beberapa saran sebagai berikut:

1. Agar peran Audit Intern memadai dan lebih optimal, penulis menyarankan

agar Satuan Pengawas Intern (SPI) selalu dibimbing dan diawasi oleh Badan

Pengawas, agar SPI meningkatkan keterampilan dan keahliannya dalam

pengendalian Electronic Data Processing pendapatan dengan memberikan

pengarahan yang lebih baik, serta adanya pelatihan secara berkelanjutan

kepada karyawan Satuan Pengawas Intern mengenai Electronic Data

Processing pendapatan yang baik.

2. Satuan Pengawas Intern sebaiknya ikut meninjau langsung ke bagian data

komputerisasi dan memeriksa ke laporan pencatat meter yang terjun langsung

ke lapangan, sehingga apabila terdapat kekeliruan atas laporan yang dibuat

dapat diatasi dengan segera.

DAFTAR PUSTAKA

Arens, Alvin A., Loebbecke James K., 1997, “Auditing an Integrated Approach”, alih bahasa oleh: Ford Lumban Gaol, jilid 1, edisi tujuh, Jakarta: Salemba Empat.

Arens, Alvin A., Randal J.Elder., Mark S.Beasley., 2006, “Auditing dan Pelayanan Verfikasi Pendekatan Terpadu”, alih bahasa oleh: Ford Lumban Gaol, jilid 1, edisi kesembilan, Jakarta: Salemba Empat.

Bassalamah, Anies S.M., 2003, “Auditing PDE: Dengan Standar IAI”, edisi ketiga, Depok: Usaha Kami.

Boynton, Kell, 1996, ”Modern Auditing”, jilid 2, Jakarta: Erlangga.

Brink, Victor Z., Witt Herbert., 1992, “Modern Internal Auditing Appraisal Operation and Controls”, edisi empat, New York: John Wiley dan Sons Inc.

Cooper , Donald R., William Emory, 1996, ”Metode Penelitian Bisnis”, jilid 1, edisi kelima, Jakarta: Erlangga.

Cushing Barry E., 1996, “ Sistem Ekonomi dan Organisasi Perusahaan”, diterjemahkan oleh Ruchiat Kosasih, edisi tiga, Jakarta: Erlangga.

David Mc Namee, CIA, CISA, CFE, FILACM 1981, “Fraud Auditing: Survival Skills”, California (USA) : Walnut Creek and Management Control Concepts.

Hasan, Iqbal, 2004, “Analisis Data Penelitian dengan Statistik”, Jakarta: Bumi Aksara.

Hartadi, Bambang,1991, “Internal Auditing”, Yogyakarta: Andi Offset.

Hendrikson, Eldon S, 1994, ”Teori Akuntansi”, edisi keempat, alih bahasa oleh Marianus Sinaga, Jakarta: Erlangga.

Ikatan Akuntan Indonesia, 2002, “Standard Akuntansi Keuangan”, Jakarta: Salemba Empat.

Kerja Perusahaan Daerah Air Minum (PDAM) Kota Sukabumi.

Kuncoro, Mudradjat, 2003, ”Metode Riset untuk Bisnis dan Ekonomi”, Jakarta: Erlangga.

Kountur, Ronny, 2003,”Metode Penelitian: Untuk Penulisan Skripsi dan Tesis”, Jakarta: PPM.

Messier, William F., Glover, Steven M., Prwit, Douglas.F., 2005, ”Auditing and Assurance Service: Service Jasa Audit&Assurance”, Buku 2, edisi keempat, Jakarta: Salemba Empat.

Mulyadi. Puradiredja, 1992, “ Pemeriksaan Akuntan”, edisi keempat, Yogyakarta: BP-STIE YKPN.

Mulyadi, 2001, ”Sistem Akuntansi”, Yogyakarta: STIE-YKPN.

Rattliff, R., Wallace, W., summers, G., Mcfarland, W., Loebbecke, 1998, “Internal Auditing, Principles and Techniques”, 2nd ed., Florida: The Institute of Internal auditors.

Sawyer, Lawrence B., Mortimer A.Dittenhofer, James H.Scheiner., 2005, “ Audit Internal Sawyer”, alih bahasa oleh: Desi Adhariani, jilid 1, edisi kelima, Jakarta: Salemba Empat.

Santoso, Singgih, 2004: Mengatasi Berbagai Masalah Statistik dengan SPSS versi 12”, Jakarta: Gramedia.

Siegel, Sidney, 1994, “Statistik Non Parametrik Untuk Ilmu-ilmu Sosial”, Jakarta: Gramedia.

Suwardjono, 2005, Teori Akuntansi”, Yogyakarta: BPFE.

Tugiman, Hiro., 1997, “Standar Profesi Audit Internal”, Yogyakarya: Kanisius.

Watne, Donald A., and Peter B.B. Turney, Auditing EDP System, 2nd ed., Prentice Hall, 1992.