ABSTRAK

Pembelian merupakan aktivitas perusahaan yang sangat penting sebagai bagian utama dari fungsi pengadaan. Pembelian bahan baku untuk produksi berperan penting dalam kegiatan usaha perusahaan dan merupakan suatu aktivitas yang terjadi secara rutin dan terus menerus. Pembelian sering kali melibatkat sejumlah dana yang besar sehingga diperlukan pengamanan sehingga terhindar dari penyelewengan dan penyalahgunaan yang dapat mengakibatkan kerugian perusahaan. Salah satu pengamanannya adalah dengan pengelolaan pembelian bahan baku yang memadai dan didukung oleh sistem akuntansi. Agar pengelolaan pembelian bahan baku dapat mencapai sasarannya perlu ditunjang sistem informasi yang memadai, karena dalam hal ini hubungan sistem informasi akuntansi dengan pengelolaan pembelian saling menunjang satu sama lain.

Berdasarkan uraian diatas, penulis memilih judul skripsi sebagai berikut: “Peranan Sistem Informasi Akuntansi Dalam Menunjang Pengelolaan Pembelian Bahan Baku”.

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui sejauh mana penerapan sistem infomasi akuntansi, untuk mengetahui pengelolaan pembelian bahan baku yang diterapkan dan untuk mengetahui sejauh mana peranan sistem informasi akuntansi dalam menunjang pengelolaan pembelian bahan baku.

Metode penelitian yang digunakan adalah deskriptif analitis yang dilakukan dengan cara mengumpulkan, mengolah dan menganalisis data untuk memberikan gambaran keadaaan perusahaan yang sebenarnya dan memperjelas masalah-masalah yang diteliti. Data yang diperlukan diperoleh melalui penelitian kepustakaan untuk landasan teoritis yang digunakan sebagai bahan acuan dalam menganalisis data dan penelitian lapangan yang dilakukan dengan cara pengajuan kuesioner dan wawancara.

Dari pengolahan hasil penelitian ,diperoleh nilai sebesar 82,5%. Hal tersebut menunjukkan bahwa hipotesis yang dikemukakan penulis dapat diterima, dimana sistem informasi akuntansi yang dijalankan oleh PT. Sugih Instrumendo Abadi sangat berperan dalam menunjang pengelolaan pembelian bahan baku. Hal ini didukung dengan berjalannya metode-metode sistem informasi akuntansi dan serta berjalannya prosedur pembelian dengan baik.

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI... v

DAFTAR TABEL...ix

DAFTAR LAMPIRAN...x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah... 3

1.3 Maksud dan Tujuan Penelitian... 4

1.4 Kegunaan Penelitian ... 4

1.5 Kerangka Pemikiran dan Hipotesis... 5

1.6 Metodologi Penelitian ... 9

1.7 Lokasi dan Waktu Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Sistem Informasi Akuntansi...11

2.1.1 Pengertian Sistem Informasi Akuntansi…….………...….11

2.1.2 Karakteristik Sistem Informasi Akuntansi……….……...…….13

2.1.3 Fungsi Sistem Informasi Akuntansi……….……….….16

2.1.4 Tujuan Sistem Informasi Akuntansi………..………17

2.1.5 Unsur-unsur Sistem Informasi Akuntansi……….……...19

2.1.6 Sistem Informasi Akuntansi Pembelian……….22

2.2 Pengelolaan Pembelian ... 23

2.2.1 Pengertian Pembelian... 23

2.2.2 Tujuan Aktivitas Pembelian... 25

2.2.3 Tugas dan Tanggung Jawab Bagian Pembelian... 26

2.2.4 Prosedur Pembelian... 28

2.2.4.1 Organisasi Dari Fungsi Pembelian... 30

2.2.4.2 Prosedur Permintaan Pembelian ... 32

2.2.4.3 Prosedur Pelaksanaan Pembelian... 33

2.2.4.4 Prosedur Penerimaan Barang ... 34

2.2.4.5 Prosedur Pencatatan ... 36

2.2.4.6 Prosedur Pembayaran... 37

2.2.4.7 Prosedur Pelaporan ... 38

2.3 Peranan Sistem Informasi Akuntansi Dalam Pengelolaan Pembelian... 39

BAB III OBJEK DAN METODOLOGI PENELITIAN 3.1 Objek Penelitian ... 41

3.1.1 Sejarah Dan Perkembangan Perusahaan ... 41

3.1.2 Visi dan Misi Perusahaan... 42

3.1.3 Deskripsi Jabatan ... 42

3.1.4 Kegiatan Perusahaan Secara Umum ... 50

3.1.5 Kegiatan Perusahaan Dalam Produksi ... 50

3.1.6 Kegiatan Perusahaan Dalam Pemasaran ... 52

3.2 Metodologi Penelitian ... 52

3.2.1 Jenis Data ... 53

3.2.2 Teknik Pengumpulan Data... 53

3.2.3 Variabel dan Skala Pengukuran ... 55

3.2.4 Analisis Pengujian Hipotesis ... 58

3.2.5 Penarikan Kesimpulan ... 59

BAB IV PEMBAHASAN 4.1 Sistem Informasi Akuntansi Dalam Perusahaan... 60

4.1.1 Aktivitas Pembelian Dalam Perusahaan ... 61

4.1.2 Analisis Sistem Informasi Akuntansi Yang Diterapkan Diperusahaan . 65 4.1.3 Analisis Pengelolaan Pembelian Bahan Baku ... 67

4.1.3.1 Analisis Prosedur Permintaan Pembelian ... 67

4.1.3.2 Analisis Prosedur Pelaksanaan Pembelian... 71

4.1.3.3 Analisis Prosedur Penyimpanan Bahan Baku... 72

4.1.3.4 Analisis Prosedur Pencatatan Bahan Baku ... 74

4.1.3.5 Analisis Prosedur Pelaporan Pembelian ... 75

4.2 Peranan Sistem Informasi Akuntansi Dalam Menunjang Pengelolaan Pembelian Bahan Baku ... 76

4.3 Analisis Pengujian Hipotesis ... 78

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 83 5.2 Saran... 84

DAFTAR PUSTAKA ... 86 LAMPIRAN

DAFTAR TABEL

Tabel 3.1 Variabel Bebas (X) ... 56

Tabel 3.2 Variabel Tidak Bebas (Y) ... 57

Tabel 4.1 Hasil Jawaban Kuesioner Variabel (X)... 79

Tabel 4.2 Hasil Jawaban Kuesioner Variabel (Y)... 80

DAFTAR LAMPIRAN

Lampiran 1 : Struktur Organisasi Lampiran 2 : Kuesioner Penelitian Lampiran 3 : Flowchart

KUESIONER Responden yang terhormat,

Saya bernama Joni Andrianto H. (Mahasiswa Ekonomi Universitas Kristen Maranatha) mohon bantuan dan kesediaan Bapak/Ibu untuk mengisi kuesioner mengenai “Peranan Sistem Informasi Akuntansi Dalam Menunjang Pengelolaan Pembelian Bahan Baku”

Pertanyaan yang diajukan dalam kuesioner ini dimaksudkan untuk melengkapi data-data dalam penyusunan skripsi. Setiap jawaban yang diberikan akan dijamin kerahasiaannya.

Berilah tanda silang (x) pada jawaban yang dianggap benar menurut Bapak/Ibu. Atas waktu yang telah Bapak/Ibu luangkan, saya ucapkan terima kasih.

Kuesioner (Variabel X) Sistem Informasi Akuntansi

NO PERTANYAAN YA TIDAK

SUMBER DAYA MANUSIA

TENAGA KERJA

1 Apakah jumlah tenaga kerja diperusahaan telah memadai? 2 Apakah tenaga kerja diperusahaan telah diberikan

pelatihan dan pengarahan?

3 Apakah perusahaan melakukan proses seleksi terhadap tenaga kerja?

TENAGA AHLI

4 Apakah terdapat tenaga ahli didalam perusahaan? 5 Apakah jumlah tenaga ahli diperusahaan telah memadai?

MODAL HARTA

6 Apakah asset yang berupa bangunan, peralatan dan mobil tertera pada laporan keuangan?

7 Apakah terdapat perlindungan terhadap asset perusahaan tersebut?

UANG

8 Apakah modal seluruhnya milik sendiri? METODE

ORGANISASI

9 Apakah terdapat pemisahaan fungsi didalam aktivitas perusahaan?

10 Apakah terdapat struktur organisasi didalam perusahaan?

PROSEDUR

11 Apakah terdapat metode dan prosedur akuntansi didalam perusahaan?

12 Apakah metode dan prosedur akuntansi didalam perusahaan telah memadai?

FORMULIR

13 Apakah terdapat nomor urut cetak didalam setiap formulir-formulir transaksi perusahaan?

14 Apakah dokumen-dokumen dari setiap transaksi pembelian bahan baku dicatat oleh bagian keuangan atau bagian pembelian?

PENCATATAN

15 Apakah terdapat buku jurnal, buku besar, buku pembantu untuk mencatat transaksi pembelian bahan baku?

16 Apakah terdapat buku catatan bahan baku pada bagian pembelian?

17 Apakah pencatatan data akuntansi diperusahaan mempermudah proses pengolahan data akuntansi? LAPORAN-LAPORAN

18 Apakah laporan pembelian bahan baku yang disajikan perusahaan telah memberikan informasi yang memadai? 19 Apakah laporan dapat diperoleh pada waktu yang

diperlukan?

20 Apakah laporan yang disajikan dapat diandalkan?

Kuesioner Variabel (Y) Pengelolaan Pembelian Bahan Baku

NO PERTANYAAN YA TIDAK

PROSEDUR PEMBELIAN

PROSEDUR PERMINTAAN PEMBELIAN

1 Apakah terdapat surat permintaan pembelian bahan baku oleh bagian produksi?

2 Apakah terdapat persetujuan dari fungsi pembelian?

3 Apakah terdapat penentuan kuantitas pembelian bahan baku?

4 Apakah terdapat penentuan kualitas pembelian bahan baku?

PROSEDUR PELAKSANAAN PEMBELIAN

5 Apakah terdapat prosedur pelaksanaan pembelian bahan baku?

6 Apakah pelaksanaan pembelian bahan baku telah sesuai dengan prosedur yang berlaku diperusahaan?

7 Apakah pelaksanaan pembelian didasarkan pada surat pembelian?

8 Apakah terdapat pemisahan fungsi antara bagian pelaksanaan pembelian bahan baku dengan bagian penerimaan dan bagian pencatatan?

PROSEDUR PENYIMPANAN BAHAN BAKU

9 Apakah setiap bahan baku yang dibeli diperiksa oleh fungsi penyimpanan bahan baku?

10 Apakah tempat penyimpanan bahan baku diperusahaan telah memadai?

11 Apakah terdapat pencatatan dalam proses penyimpanan bahan baku?

12 Apakah peyimpanan bahan baku dalam gudang telah disusun dengan baik?

PROSEDUR PENCATATAN BAHAN BAKU

13 Apakah terdapat pencatatan atas transaksi pembelian bahan baku?

14 Apakah surat pencatatan pembelian bahan baku diberikan nomor urut?

15 Apakah terdapat petugas yang menangani pencatatan pembelian bahan baku di perusahaan?

16 Apakah terdapat pencatatan daftar hasil perhitungan pembelian bahan baku?

PROSEDUR PELAPORAN

17 Apakah sistem pelaporan perusahaan dilakukan secara berkala?

18 Apakah pencatatan pelaporan pembelian bahan baku dilakukan oleh pihak yang berwenang?

19 Apakah pelaporan pembelian bahan baku dapat dijadikan sebagai alat untuk mengambil keputusan?

20 Apakah pelaporan pembelian bahan baku merupakan bentuk tanggung jawab dari setiap fungsi yang terkait?

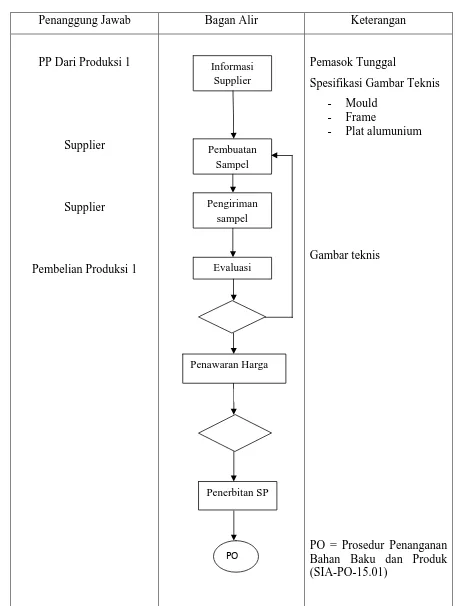

PROSEDUR PEMBELIAN ALAT BANTU PRODUKSI PADA PT. SUGIH INTRUMENDO ABADI

Penanggung Jawab Bagan Alir Keterangan

PP Dari Produksi 1

Supplier

Supplier

Pembelian Produksi 1

Pemasok Tunggal

Spesifikasi Gambar Teknis - Mould

- Frame

- Plat alumunium

Gambar teknis

PO = Prosedur Penanganan Bahan Baku dan Produk (SIA-PO-15.01)

Pembuatan Sampel Pengiriman

sampel Evaluasi

Penerbitan SP

PO

Penawaran Harga Informasi

PROSEDUR PEMBELIAN BAHAN BAKU LATEKS PADA PT. SUGIH INSTRUMENDO ABADI

Penanggung Jawab Bagan Alir Keterangan

Ka-Sie Kimia

Ka-Sie Kimia

Ka- Bag Pembelian Produksi 1 Pembelian Produksi 1

Pembelian Produksi 1

Pelaksanaan Pembelian

Pelaksanaan Pembelian

Ka-Sie Kimia

Pembelian

RPB = Rencana Produksi Bladder

Kartu Stock (Minimal Stock)

SIA –FS.06.02.01 (surat Pesanan)

(Pemasok Tunggal)

Pengembilan Lateks Dilakukan Sendiri oleh Staff Pembelian Produksi SIA-QP Kimia-02 (QP pembuatan Compound Lateks Bag dan Bladder Natural

SIA-PO-06.02 (Prosedur Evaluasi Supplier)

Data Stock Lateks PP Lateks

Distribusi ke Supplier

Pengambilan Lateks ke PTP

Evaluasi Supplier Quality Plan Kimia

Pengambilan Dokumen (DO) Pembuatan SP ke

PTP Pengesahan PP

PROSEDUR PEMBELIAN BAHAN KIMIA PADA PT. SUGIH INSTRUMENDO ABADI

Penanggung Jawab Bagan Alir Keterangan

PP Dari Kimia

Supplier

Pembelian

VIA Telepon

VIA Telepon

Lisan/Koresponden

Penanggung Jawab Bagan Alir Keterangan

Penawaran Harga dan Sampel

Percobaan

Konfirmasi Kesanggupan Tolak

Daftar Pemasok

A I

Ka-Sie Kimia

Ka-Sie Kimia

Ka-Bag Pembelian Produksi 1

Pembelian Produksi

Pembelian Produksi 1

Pembelian Produksi 1

Ka-Sie Kimia

PROSEDUR PEMBELIAN BAY PRENE PADA PT. SUGIH INSTRUMENDO ABADI

Penanggung Jawab Bagan Alir Keterangan

Ka-Sie Kimia

Bukti Lolos QC Evaluasi

Gudang

PROSEDUR PEMBELIAN KOMPONEN PADA PT. SUGIH INSTRUMENDO ABADI

Penanggung Jawab Bagan Alir Keterangan

Supplier

AT. (Agenda Transfer PO) DF. (Daftar Supplier Mampu)

Pada Saat Penerimaan)

1

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Dengan semakin berkembangnya dunia usaha saat ini, maka tingkat persaingan diantara berbagai perusahaan akan semakin meningkat. Untuk mempertahankan kelangsungan operasi perusahaan, setiap pimpinan perusahaan harus menciptakan suatu strategi yang baik agar kegiatan operasi perusahaan dapat berjalan dengan efektif dan efesien sehingga tujuan perusahaan yang telah ditetapkan dapat tercapai dengan maksimal.

2

dapat memberikan informasi kepada pemimpin perusahaan adalah sistem informasi akuntansi.

Sistem informasi akuntansi yang dilaksanakan dengan tepat dapat menetapkan pemberian wewenang dan pembebanan tanggung jawab secara tegas, dan dapat mencegah terjadinya kesalahan dan penyelewengan. Dengan demikian sistem informasi yang diterapkan dalam perusahaan harus mampu melaksanakan fungsi dan peranannya untuk memenuhi kebutuhan informasi bagi semua pihak dan dapat menjamin keamanan harta, utang dan modal perusahaan, sehingga pimpinan secara terus menerus dapat mengetahui keadaan nyata seluruh perusahaan.

Sistem informasi yang diterapkan perusahaan akan berbeda antara perusahaan yang satu dengan ruang lingkup aktivitas dan luas operasionalnya. Diantara sekian banyak aktivitas yang dilakukan perusahaan, aktivitas pembelian adalah salah satu aktivitas yang perlu mendapat perhatian, hal ini disebabkan proses awal aktivitas perusahaan adalah dimulai dengan aktivitas pembelian yang diperlukan dalam menjalankan operasinya yang seringkali merupakan suatu bagian yang terbesar dari jumlah pengeluaran perusahaan.

3

Dalam pelaksanaan pembelian akan menimbulkan permasalahan penyajian bukti transaksi, pengeluaran-pengeluaran uang, kualitas barang, waktu penerimaan barang serta pembayaran, oleh karena itu diperlukan suatu alat pengendalian yang kuat didalam situasi dimana tidak seorangpun mampu menyelesaikan suatu transaksi dengan tidak melibatkan tanggung jawab orang lain. Selain itu bertujuan untuk mencegah terjadinya penyelewengan dan persengkongkolan.

PT. Sugih Instrumendo Abadi dalam menghadapi perkembangan dunia usaha sekarang ini menghadapi masalah-masalah informasi seperti kecepatan dan ketepatan penyajian informasi kapada manajemen didalam pembuat keputusan yang penting dan mendesak. Oleh karena itu, adanya sistem informasi akuntansi yang baik akan menghasilkan informasi yang berkualitas sesuai dengan yang diperlukan pimpinan perusahaan. Untuk itu penerapan sistem informasi akuntansi dalam meningkatkan efektivitas pembelian bahan baku akan banyak membantu dalam memberi informasi yang tepat.

Berdasarkan uraian diatas, penulis tertarik mengadakan penelitian dengan judul:

”PERANAN SISTEM INFORMASI AKUNTANSI DALAM MENUNJANG PENGELOLAAN PEMBELIAN BAHAN BAKU”.

1.2 Identifikasi Masalah

4

1. Bagaimanakah sistem informasi akuntansi yang berjalan di perusahaan? 2. Sejauh mana peranan sistem informasi akuntansi dalam menunjang

pengelolaan pembelian bahan baku?

1.3 Maksud dan Tujuan Penelitian

Maksud penelitian adalah untuk mengumpulkan data-data untuk dijadikan sebagai bahan penelitian skripsi.

1. Untuk mengetahui penerapan sistem informasi akuntansi yang diterapkan oleh perusahaan.

2. Untuk mengetahui sejauh mana peranan sistem informasi akuntansi pembelian dalam menunjang pengelolaan pembelian bahan baku.

1.4 Kegunaan Penelitian

Dari hasil penelitian ini diharapkan dapat berguna bagi pihak-pihak yang terkait atau yang berkepentingan yaitu:

A.Kegunaan Operasional

5

2. Bagi perusahaan, penelitian ini dapat dijadikan sebagai tambahan informasi bagi pimpinan perusahaan sebagai bahan pertimbangan dalam mengambil keputusan.

3. Bagi peneliti lain, penelitian yang diwujudkan dalam karya ilmiah ini diharapkan dapat dijadikan sumber informasi serta sebagai titik tolak bagi penelitian selanjutnya.

B. Kegunaan Akademik

Penelitian ini merupakan gabungan dari teori yang diterima di tempat perkuliahan dengan praktek dilapangan yang menambah wawasan pengetahuan bagi mereka yang memerlukannya sehingga berguna bagi ilmu pengetahuan umumnya, dan khususnya bagi perkembangan ilmu dibidang akuntansi.

1.5 Kerangka Pemikiran dan Hipotesis

Salah satu unsur yang penting dalam aktivitas perusahaan adalah fungsi pembelian karena merupakan suatu proses awal dari suatu aktivitas usaha yang memerlukan dana cukup besar, bahkan kadang-kadang dana yang diperlukan untuk pembelian ini merupakan bagian terbesar dari pengeluaran perusahaan, oleh karena itu dalam menjalankan aktivitas pembelian diperlukan perencanaan, pengawasan pembelian serta pengelolaan pembelian yang baik, efektif dan efesien.

6

pengendalian dalam melakukan aktivitas pembelian memungkinkan terjadinya penyimpangan-penyimpangan, pencurian, praktek tidak sehat dan lain-lain. Beberapa keuntungan dari adanya perencanaan pembelian adalah perusahaan dapat terhindar dari hal-hal sebagai berikut:

1. Pembelian barang dalam jumlah yang berlebihan, sehingga mengakibatkan menumpuk barang yang mungkin menanggung resiko rusak, susut, dan lain-lain. Sebaliknya bila pembelian barang terlampau sedikit akan mengganggu kontinuitas operasi perusahaan.

2. Kualitas barang yang dibeli menyimpang atau kurang akan mempengaruhi kualitas barang hasil produksi yang menggunakan barang tersebut.

3. Harga perolehan atas barang tertentu tinggi dikarenakan adanya pemborosan, manipulasi yang akan menaikkan harga pokok atau barang yang akan terjual dan mengakibatkan sulit bersaing dipasaran.

Dalam suatu perusahaan aktivitas pembelian adalah merupakan salah satu unsur penting yang dapat mempengaruhi efektif tidaknya suatu operasi perusahaan. Oleh karena itu diperlukan suatu fungsi pembelian yang baik. Menurut pendapat Alvin A.Arens dan James K.loebbecke dalam buku ”Auditing: An integrated Approach” menyebutkan bahwa fungsi yang utama dari aktivitas pembelian adalah sebagai berikut:

7

4. Processing and recording cash disbursement.

(Alvin A.Arens,1991:595) Pengertian diatas menyebutkan bahwa fungsi utama kegiatan pembelian adalah meliputi permintaan pembelian, penerimaan barang dan jasa, pengakuan hutang dan pembayaran serta pencatatan pengeluaran uang.

Sistem informasi yang direncanakan dengan baik yaitu sistem informasi akuntansi yang memperhatikan tujuan perusahaan, transaksi yang terjadi dalam perusahaan dan sifat dari pada perusahaan merupakan dasar untuk mendapatkan informasi yang berguna dan dapat dipercaya. Pengelolaan pembelian akan berjalan dengan baik apabila didalamnya terdapat sistem informasi akuntansi yang memadai. Sistem informasi akuntansi ini merupakan kumpulan prosedur yang terjalin erat satu sama lain yang disusun mendukung terselenggaranya aktivitas perusahaan, hal tersebut diatas sesuai dengan pengertian sistem informasi akuntansi menurun La Midjan dan adzhar Susanto dalam bukunya ”Sistem Informasi Akuntansi”, yaitu:

”Sistem informasi akuntansi merupakan sistem pengolahan data akuntasi yang merupakan koordinasi dari manusia, alat dan metode yang berinteraksi secara harmonis dalam suatu wadah organisasi yang terstruktur dalam untuk menghasilkan informasi akuntansi keuangan dan informasi akuntansi manajemen yang tersruktur pula”.

8

yang tepat waktu serta sesuai dengan kebutuhan sangat berguna bagi pimpinan dalam mengendalikan setiap kegiatan pembelian bahan baku dan mengambil keputusan yang tepat atas hasil yang dicapai.

Sistem informasi akuntansi merupakan bagian yang terpadu dari struktur pengendalian intern suatu perusahaan. Tanpa adanya hasil dari sistem informasi akuntansi, manajemen tidak akan mempunyai kemampuan untuk memcocokkan dan mengarahkan operasi guna mencapai sasaran perusahaan.

Sedangkan menurut Howard F.Stattler yang diterjemahkan oleh Zaki Baritwan Dalam bukunya ”Sistem Akuntansi”, adalah sebagai berikut:

”Sistem akuntasi adalah formulir-formulir, catatan-catatan, prosedur-prosedur dan alat-alat yang digunakan untuk mengolah data mengenai usaha suatu kesatuan ekonomis dengan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh manajemen untuk mengawasi usahanya, dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur, dan lembaga-lembaga pemerintah untuk menilai hasil operasi.”

(Zaki Baridwan 1998:4) Sistem informasi akuntansi yang terdapat dalam suatu perusahaan harus disesuaikan dengan kondisi perusahan itu sendiri, sehingga sistem informasi akuntasi tidak berlebihan dan tidak ketinggalan prospeknya. Terciptanya sistem informasi yang tepat tergantung pada unsur-unsur yang ada didalamnya yaitu:

• Formulir-formulir • Catatan-catatan

• Pengelolaan sistem informasi

• Serta pelaporan yang didukung oleh sarana software maupun hardware.

9

perusahaan aktivitas pembelian adalah merupakan salah satu unsur yang dapat mempengaruhi efektif tidaknya suatu operasi perusahaan dalam usahanya untuk mencapai suatu keuntungan atau laba perusahaan yang diinginkan.

Berdasarkan uraian diatas maka dibuat Hipotesis yang berbunyi:

”Jika sistem informasi akuntansi dalam perusahaan berjalan dengan baik, maka akan dapat menunjang pengelolaan pembelian bahan baku.”

1.6 Metode Penelitian

Metode penelitian yang penulis gunakan dalam melakukan penelitian adalah deskriptif analisis, yaitu dengan mencari, mengumpulkan dan mengolah data-data yang diperlukan untuk selanjutnya diinterpretasikan dan dapat dibandingkan dengan landasan teoritis yang penulis peroleh dari berbagai literatur yang mendukung penulisan ini.

Judul yang penulis pilih adalah peranan sistem informasi akuntasi dalam menunjang pengelolaan pembelian bahan baku. Berdasarkan judul tersebut, maka terdapat dua variabel yang akan diuji dalam penelitian ini, yaitu:

1. Sistem informasi akuntansi sebagai variabel independen (variabel X) 2. Pengelolaan pembelian bahan baku sebagai variabel dependen (variabel

Y)

10

sebagai bahan penelitian ini diperoleh dengan suatu teknik pengumpulan data sebagai berikut:

a. Penelitian lapangan (Field Research)

Yaitu suatu penelitian dan pengumpulan data secara langsung dilakukan dengan jalan menyelidiki kenyataan yang ada dalam praktek sehari-hari. Dalam hal ini penelitian dilakukan secara langsung di lokasi penelitian dengan cara wawancara dan observasi.

b. Penelitian kepustakaan (Library Research)

Yaitu Penelitian yang dilakukan untuk memperoleh data sekunder, baik mempelajari buku-buku literatur, refrensi, peraturan-peraturan, dan sumber lain yang berkaitan dengan topik yang dipilih.

1.7 Lokasi dan Waktu Penilitian

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang penulis lakukan di PT. Sugih Instrumendo Abadi dan didukung oleh teori-teori dari berbagai literatur yang telah penulis pelajari mengenai peranan sistem informasi akuntansi dalam menunjang pengelolaan bahan baku, maka dapat diambil kesimpulan sebagai berikut:

1. Sistem informasi akuntansi yang diterapkan perusahaan secara umum telah dilaksanakan dengan sangat baik, hal ini dapat terlihat dengan adanya tenaga kerja yang memadai dan metode-metode akuntansi yang didalamnya terdapat organisasi, prosedur, formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa sehingga menghasilkan informasi yang dibutuhkan oleh pimpinan untuk mengendalikan dan mengevaluasi aktivitas atas pembelian bahan baku.

2. Pengelolaan pembelian bahan baku yang diterapkan pada perusahaan secara umum sudah sangat baik, yaitu dengan adanya prosedur permintaan pembelian, prosedur pelaksanaan pembelian, perosedur penyimpanan bahan baku, prosedur pencatatan bahan baku, dan prosedur pelaporan pembelian.

3. Peranan sistem informasi akuntansi dalam menunjang pengelolaan pembelian bahan baku.

Sistem informasi akuntansi pembelian yang telah dilaksanakan oleh PT. Sugih Instrumendo Abadi sudah sangat baik dan pengelolaan pembelian bahan baku dilaksanakan dengan sangat efektif dan efesien. Sehingga sistem informasi akuntansi didalam PT. Sugih Instrumendo Abadi sangat berperan dalam menunjang pengelolaan pembelian bahan baku. Hal ini dapat dilihat dari pengertian sistem informasi akuntansi yang didalam terdapat sumber daya manusia metode-metode seperti organisasi, prosedur, formulir, catatan, dan laporan-laporan sehingga mampu meningkatkan pengelolaan pembelian bahan baku yaitu dengan prosedur pembelian bahan baku yang efektif dan efesien, yang didalamnya terdapat prosedur permintaan pembelian, prosedur pelaksanaan pembelian, perosedur penyimpanan bahan baku, prosedur pencatatan bahan baku, dan prosedur pelaporan pembelian dan semuanya saling terkait dalam aktivitas pembelian bahan baku. Sehingga dapat disimpulkan bahwa sistem informasi akuntansi pembelian telah berperan dalam menunjang pengelolaan pembelian bahan baku.

5.2 Saran

Setelah mempelajari hasil penelitian, menganalisis permasalahan dan menyimpulkan hasil penelitian, maka penulis mengajukan saran atau masukan agar perusahaan dalam menjalankan kegiatan atau aktivitasnya sesuai dengan rencana yang telah ditetapkan sebagai berikut:

1. Sebaiknya metode dan prosedur akuntansi yang didukung sistem informasi akuntansi harus selalu konsisten dari tahun ketahun.

2. Karena Bagian Gudang melakukan dua fungsi sekaligus yaitu fungsi penerimaan dan fungsi penyimpanan, Sebaiknya perusahaan melakukan pemisahan fungsi antara fungsi penerimaan dengan fungsi penyimpanan bahan baku tersebut, agar tidak terjadinya penyimpangan, kekeliruan dan penyelewengan, sehingga fungsi-fungsi yang terkait dalam aktivitas pembelian dapat menjalankan kegiatannya dengan efektif dan efesien.

DAFTAR PUSTAKA

Agus Maulana, Sistem Pengendalian Manajemen, 1992, Edisi keenam, Jakarta, Binarup Aksara.

Amir Abadi Jusuf, Auditing Pendekatan Terpadu, Edisi Ketiga, AMP.YKPN, 1996.

Arens, Alvin A. dan James K. Loebbecke, 1991, AUDITING AN INTEGRATED APPROACH. 5TH Edition, London: Prentice-Hall, Inc.

Arens, Alvin A. and James K. Loebbecke, 2000, Auditing An Integrated Approach, Eight Edition, New Jersey: Prentice Hall, Inc.

Gordon B. Davis, Kerangka Dasar Sistem Informasi Manajemen, 1993, Cetakan Kedelapan, Jakarta, PT. Pustaka Binaman Pressindo.

La Midzan dan Azhar Susanto, Sistem Informasi Akuntansi I, 2001, Edisi 8, Bandung, Lingga jaya.

La Midzan, Sistem Informasi Akuntansi I Pendekatan Manual Praktika penyusunan Metode dan Prosedur, 1999, Bandung, Lembaga Informatika

Akuntansi.

Ikatan Akuntansi Indonesia, 1994, STANDAR PROFESIONAL AKUNTAN PUBLIK. Yogyakarta: Bagian Penerbitan STIE-YKPN.

Champion, Dean J., 1990, Basic Statistic For Social Research, Second Edition, New York: Mac Millan Publishing Co, Inc.

Hasan, Iqbal. 2004. ANALISIS DATA PENELITIAN DENGAN STATISTIK. Jakarta: Penerbit Bumi Aksara.

Mulyadi, Sistem Akuntansi, 2001, Edisi keempat, Yogyakarta, Bagian Penerbitan STIE YKPN.

Sofjan Assuari, Manajemen Produksi dan Operasi, 1999, Edisi 6, Jakarta, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Zaki Baridwan, Sistem Akuntansi, 1998, Edisi 7, Yogyakarta, BPFE.