1

BAB I

PENDAHULUAN 1.1 Latar Belakang

Transaksi keuangan saat ini mengalami perkembangan yang sangat pesat, dimulai dari transaksi secara konvensional lalu mengalami inovasi menjadi transaksi secara digital. Dimana transaksi konvensional mengharuskan bertemu secara tatap muka, sedangkan transaksi digital hanya memerlukan jaringan internet tanpa harus bertatap muka. Hal ini didorong oleh beberapa aspek, diantaranya peningkatan risiko, meningkatnya kapasitas dan nilai transaksi, serta perkembangan teknologi. Maka dari itu, peran dari lembaga keuangan sangat penting dalam transaksi keuangan saat ini. Lembaga keuangan di Indonesia sendiri terbagi menjadi dua, yaitu lembaga keuangan bank dan lembaga keuangan bukan bank (LKBB).

Peran keduanya pun hampir sama, yakni menghimpun dana dan menyalurkannya kepada masyarakat atau perusahaan secara efektif dan efisien dalam rangka peningkatan taraf hidup.

Lembaga keuangan bukan bank merupakan badan usaha yang kekayaannya dalam bentuk asset keuangan atau tagihan. Perkembangan lembaga keuangan bukan bank, juga mengalami peningkatan yang signifikan. Hal ini dikarenakan, pertumbuhan jumlah penduduk yang terus meningkat.dan perkembangan teknologi yang semakin canggih. (m.liputan6.com)

Muliaman D Hadad sebagai ketua OJK mengatakan total asset lembaga keuangan bukan bank saat ini mencapai Rp. 1,069 triliun. Aset ini dapat dilihat dari tabel dibawah ini :

2 Tabel 1 1 Asset LKBB

No Jenis Asset Presentase (triliun) 1 Perusahaan Pembiayaan Rp. 341

2 Dana Pensiun Rp. 155

3 Asuransi Rp. 573

Total Asset Lembaga Keuangan Bukan Bank

Rp. 1.069

Berdasarkan data tersebut, perkembangan lembaga keuangan bukan bank mengalami peningkatan. Kemajuan teknologi menjadi salah satu indikator yang mempengaruhi perkembangan asset lembaga keuangan bukan bank saat ini. Hal ini ditandai dengan adanya platform-platform yang menerapkan transaksi keuangan secara digital. Dan dijadikan aktivitas masyarakat saat ini. Hal ini lah yang membuat layanan jasa keuangan terus berinovasi.

Industri layanan jasa keuangan saat ini mengalami inovasi atau perubahan yang sangat signifikan, seiring dengan berkembang pesatnya teknologi digital saat ini. Inovasi layanan jasa keuangan yang telah dipengaruhi oleh perkembangan teknologi dan sedang menjadi perbincangan hangat saat ini adalah Financial Technology (Fintech). Fintech diharapkan memberikan kemudahan kepada masyarakat saat mengakses atau menggunakan produk-produk keuangan, memberikan kemudahan transaksi keuangan serta meningkatkan literasi keuangan terutama keuangan individu. fintech juga diharapkan dapat mendukung inklusi keuangan nasional di Indonesia. (finansialku.com)

Perkembangan fintech mempermudah masyarakat untuk mengakses produk keuangan. Dengan berkembangnya fintech saat ini, maka akses inklusi keuangan dan stabilitas keuangan masyarakat juga meningkat. Maka dari itu, fintech akan

3 mendorong kepuasan keuangan masyarakat maupun individu. Dengan berkembangnya teknologi dalam finansial, membuat para pemilik bisnis menjadi lebih mudah dalam mengelola dan mengontrol bisnisnya. Sehingga finansial teknologi memberikan kepuasan tersendiri bagi pemilik bisnis, dalam hal kepuasan finansial (Sari and Septyarini 2018). Dengan terpenuhinya kepuasan finansial ini, akan mudah bagi pemilik bisnis mengetahui seberapa banyak keuntungan yang dia peroleh. Perkembangan finansial teknologi sangat berpengaruh besar terhadap kepuasan finansial masyarakat maupun pemilik bisnis.

Saat ini, pengetahuan fintech memberikan kepuasan kepada masyarakat atau individu, dapat diartikan bahwa financial technology sudah memeberikan kepuasan melalui fitur-fitur yang dimilikinya. Pengetahuan fintech juga memberikan pengaruh besar terhadap masyarakat maupun individu, dapat diartikan bahwa semakin meningkatnya pengetahuan masyarakat atau individu dalam memahami finansial teknologi maka suatu kelompok atau individu akan memutuskan untuk menggunakan produk jasa keuangan berbasis teknologi atau digital (Novitasari 2020). Jadi bisa disimpulkan, perkembangan pengetahuan mengenai fintech memberikan banyak manfaat untuk masyarakat maupun individu saat ini. Layanan jasa keuangan berbasis digital bisa diakses dimana pun dan kapan pun menggunakan smartphone dan jaringan internet. Sehingga fintech dianggap lebih efektif dan efisien digunakan saat ini.

Di Indonesia saat ini, pengguna fintech masih didominasi oleh bisnis yang berbasis pada segmen payment sebesar 43%, pinjaman sebesar 17%, dan sisanya dalam bentuk aggregator, crowdfunding dan lain-lain (sis.binus.ac.id).

Perkembangan fintech di Indonesia masih mempunyai banyak ruang dan peluang untuk tumbuh dan terus berkembang, hal ini didasari dengan dibentuknya Asosiasi Fintech Indonesia (AFI) pada tahun 2015. Asosiasi tersebut menarik perhatian para pebisnis yang mempunyai tujuan tersendiri, yaitu untuk mendapatkan partner bisnis yang bisa dipercaya dan bias diandalkan. Sehingga para pebisnis bisa mendapatkan patner bisnis yang bisa dipercaya dan merasa terjamin dengan adanya asosiasi tersebut.

4 Pada saat ini sebesar 30% perusahaan yang beroperasi di Indonesia sudah mengaplikasikan fintech dan diharapkan akan terus bertambah. Ditahun 2017 perusahaan pengguna fintech sudah mencapai 135-140 perusahaan dan diharapkan akan terus bertambah setiap tahunnya, hal ini membuat Fintech menjadi peluang dikalangan masyarakat saat ini (sis.binus.ac.id).

Salah satu jenis fintech yang banyak diminati dan digunakan masyarakat saat ini yaitu peer to peer (P2P) lending, P2P Lending yaitu lembaga penyedia layanan jasa keuangan yang melakukan transaksi dengan cara mempertemukan pemberi pinjaman dengan penerima pinjaman untuk melakukan perjanjian pinjam meminjam melalui sistem elektronik dan biasanya dibantu menggunakan jaringan internet. Layanan P2P menjadi penyelenggara badan hukum Indonesia yang menyediakan, mengelola, dan mengoperasikan layanan pinjam meminjam uang berbasis teknologi informasi. Penerima pinjaman (borrower) yaitu individu atau badan hukum yang melakukan pinjaman karena perjanjian layanan pinjam meminjam uang berbasis teknologi informasi. Pemberi pinjaman (investor) yaitu inidividu atau badan hukum, atau badan usaha yang memberikan piutang atau pinjaman karena perjanjian layanan pinjam meminjam uang berbasis teknologi informasi. Peraturan yang mengatur P2P lending diatur dalam Peraturan OJK (POJK), yaitu kebijakan yang diterbitkan oleh otoritas jasa keuangan (OJK).

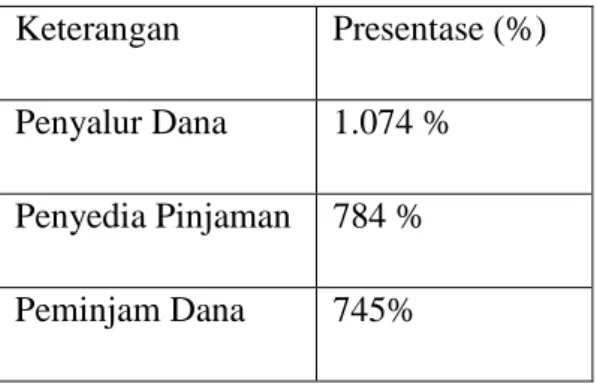

Tabel 1 2 pertumbuhan pendanaan luar pulau jawa tahun 2017

Keterangan Presentase (%) Penyalur Dana 1.074 % Penyedia Pinjaman 784 % Peminjam Dana 745%

Berdasarkan data diatas pertumbuhan pendanaan perusahan tahun 2017 mengalami perubahan yang sangat positif. Lembaga pengawas keuangan (OJK) memaparkan, sampai bulan September 2017, pertumbuhan pendanaan perusahaan

5 atau individu melalui fintech P2P lending di Indonesia mencapai Rp 1,6 T.

Sementara itu, pertumbuhan penyaluran dana di luar Pulau Jawa meningkat sebesar 1.074% sejak akhir tahun lalu menjadi Rp 276 M. Hal tersebut didukung dengan adanya peningkatan jumlah penyedia pinjaman di luar Pulau Jawa sebesar 784%, begitu juga dengan jumlah peminjam yang meningkat sebesar 745%.

(id.wikipedia.com)

Bisnis fintech terhitung berkembang pesat terutama dengan jenis P2P lending. Pengawas lembaga keuangan (OJK) menjelaskan berdasarkan data, sampai kuartal III 2017, penyaluran pinjaman telah mencapai Rp 1,4 T. Jumlah tersebut naik 497% dari realisasi Desember tahun lalu yang hanya tercatat Rp 242,49 M.

Salah satu faktor yang menghambat pertumbuhan P2P lending di Indonesia adalah masih sangat rendahnya inklusi keuangan di Indonesia. Asosiasi fintech Indonesia (AFI) melaporkan masih ada 49 juta UKM yang belum memenuhi syarat bank atau biasa disebut belum bankable (nasabah yang memenuhi persyaratan bank) di Indonesia. Biasanya, hal ini terjadi karena pinjaman modal usaha mensyaratkan adanya agunan (jaminan). Maka dari itu, P2P lending diharapkan dapat menjadi penghubung antara UKM peminjam yang layak/creditworthy menjadi bankable dengan menyediakan pinjaman tanpa agunan.

Laporan yang disampaikan oleh lembaga konsultan yaitu Oliver Wyman menyatakan bahwa Indonesia mempunyai lebih dari 57 juta usaha mikro.

Namun, hanya sekitar 1% diantara mereka yang mampu berkembang menjadi UKM (Usaha Kecil dan Menengah). Salah satu faktor penyebabnya yaitu keterbatasan akses penyaluran dana dan kredit untuk pengusaha mikro, yang digambarkan mencapai US$ 54 M pada tahun 2020. Sementara, dilihat dari sisi lain yaitu sisi supply terdapat banyak dana yang tidak dipakai dari orang-orang kaya, yang selama ini hanya disimpan sebagai deposito atau instrumen investasi lain, senilai US$ 210 M.

Menurut lembaga pengawas keuangan (OJK). sampai Maret 2018 jumlah perusahaan atau individu pemberi dana fintech peer to peer lending sebanyak

6 145.965 entitas atau mengalami peningkatan sebesar 44,61%. Jumlah penerima dana atau peminjam mencapai 1.032.776 orang atau mengalami peningkatan sebesar 297,78%. Nilai pinjaman dana sebesar Rp 4,47 T atau mengalami peningkatan sebesar 74,45% dengan rasio nilai pinjaman macet sebesar 0,55% atau menurun dibanding Desember 2017 sebesar 0,99%. Dilihat dari website lembaga pengawas keuangan (OJK). saat ini sudah ada 67 platform P2P yang terdaftar di OJK (data per 4 September 2018) dengan total penyaluran dana atau pinjaman kurang lebih sebesar Rp 9 T per Juli 2018 dan NPL (>90 dpd) pada 1.40%. Para platform P2P yang terdaftar di OJK tergabung dalam Asosiasi Fintech Indonesia (AFI).

Peer to peer lending merupakan inovasi dan alternatif yang dapat meningkatkan pangsa pasar UMKM. Hal tersebut dinilai sebagai solusi dalam mengatasi permasalahan pembiayaan modal, penyusunan laporan keuangan, pembiayaan, dan pemasaran, serta transaksi keuangan dan literasi keuangan lain yang dialami UMKM (Mukhtar and Rahayu 2019). Bisa disimpulkan, peer to peer lending saat ini sangat diperlukan dan memberikan pengaruh besar terhadap pengembangan UMKM dalam mendapatkan modal. Peer to peer lending pun tidak hanya digunakan untuk membiayai usaha, ada beberapa masyarakat maupun individu yang menggunakannya untuk memenuhi kebutuhan kesehariannya.

Universitas Pelita Bangsa (UPB) merupakan tempat dimana peneliti akan melakukan penelitian. Alasan peneliti karena mahasiswa UPB diharapkan mempunyai pengetahuan mengenai fintech dan P2P lending. Selain pengetahuan, keputusan seorang mahasiswa akan menjadi pertimbangan untuk masyarakat menggunakan produk jasa keuangan bukan bank. Berdasarkan data jumlah mahasiswa Universitas Pelita Bangsa angkatan 2017 dengan konsentrasi keuangan sebanyak kurang lebih 135 orang didapatkan sekitar 90% dari jumlah tersebut menggunakan produk jasa keuangan buikan bank, dianataranya berupa platform pembayaran dan paltform pembiayaan.

7 Berdasarkan uraian tersebut, maka peneliti ingin mengetahui bagaimana

“pengaruh financial technologi dan peer to peer lending terhadap keputusan menggunakan produk jasa keuangan bukan bank” pada mahasiswa Universitas Pelita Bangsa angkatan 2017.

1.2

Rumusan Masalah

Berdasarkan latar belakang yang dijelaskan diatas, maka yang menjadi pokok masalah dalam penelitian ini sebagai berikut :

1. Bagaimana financial technologi berpengaruh terhadap keputusan menggunakan produk jasa keuangan bukan bank pada mahasiswa Universitas Pelita Bangsa?

2. Bagaimana peer to peer lending berpengaruh terhadap keputusan menggunakan produk jasa keuangan bukan bank pada mahasiswa Universitas Pelita Bangsa?

1.3 Tujuan Penelitian

Adapun tujuan peneliian ini diadakan adalah sebagai berikut :

1. Untuk mengetahui bagaimana pengaruh antara financial technologi terhadap keputusan menggunakan produk jasa keuangan bukan bank pada mahasiswa Universitas Pelita Bangsa.

2. Untuk mengetahui bagaimana pengaruh antara peer to peer lending terhadap keputusan menggunakan produk jasa keuangan bukan bank pada mahasiswa Universitas Pelita Bangsa.

8

1.4 Manfaat Penelitian

Manfaat penelitian ini, adalah :

1. Bagi Pemerintah diharapkan dapat dijadikan sebagai bahan evaluasi dan pertimbangan saat membuat kebijakan dan saat pengambilan keputusan yang berkaitan dengan penerapan Financial Technologi dan Peer To Peer Lending terhadap Keputusan Menggunakan Produk Jasa Keuangan Bukan Bank.

2. Bagi masyarakat umum diharapkan penelitian ini dapat menjadi salah satu bahan pembelajaran untuk meningkatkan pengetahuan dan wawasan yang berhubungan dengan Financial Technologi dan Peer To Peer Lending terhadap Keputusan Menggunakan Produk Jasa Keuangan Bukan Bank.

3. Bagi mahasiswa diharapkan dapat dijadikan bahan referensi, literature, dan informasi maupun penelitian lebih lanjut mengenai penggunaan Financial Technologi dan Peer To Peer Lending terhadap Keputusan Menggunakan Produk Jasa Keuangan Bukan Bank.

4. Bagi penulis diharapkan dapat dijadikan sebagai penambahan dan perluasan pengetahuan mengenai penggunaan Financial Technologi dan Peer To Peer Lending terhadap Keputusan Menggunakan Produk Jasa Keuangan Bukan

Bank.

1.5 Sistematika Penulisan

Sistematika penulisan yang digunakan dalam penyususnan penelitian ini adalah sebagai berikut :

BAB I PENDAHULUAN

Bab ini menjelaskan bagian dari pendahuluan yang berisi latar belakang. Hal-hal yang mendasari pemilihan masalah dalam penelitian ini, rumusan masalah, tujuan

9 penelitian, manfaat penelitian, dan sistematika penulisan yang merupakan uraian singkat dari isi penelitian.

BAB II TINJAUAN PUSTAKA

Bab ini berisi tentang macam-macam teori, penelitian terdahulu yang dijadikan acuan dalam penelitian ini, kerangka konseptual, dan hipotesis yang berhubungan dengan Finansial Teknologi, Peer To Peer Lending, dan Keputusan Menggunakan Produk Jasa Keuangan Bukan Bank.

BAB III METODOLOGI PENELITIAN

Bab ini menjelaskan mengenai jenis penelitian yang digunakan serta sumber data yang akan digunakan, variabel penelitian dan definisi operasional serta metode dan alat analisa data.

BAB IV HASIL DAN PEMBAHASAN

Bab ini menjelaskan temuan empiris dari hasil metodologi penelitian yang digunakan pada bab sebelumnya.

BAB V KESIMPULAN DAN SARAN

Bab ini merupakan bab terakhir yang berisi kesimpulan yang diperoleh dari hasil pembahasan pada bab sebelumnya, selain itu bab ini juga berisi saran-saran yang nantinya berguna bagi pihak-pihak yang berkepentingan.