ANALISIS PENGELOLAAN ANGGARAN PENDAPATAN DESA TERHADAP BELANJA DESA DI DESA CENDANA

KECAMATAN BURAU KABUPATEN LUWU TIMUR TAHUN 2016-2020

SKRIPSI

Oleh : NIRWANA.HM 105721145417

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2022

II

KARYA TUGAS AKHIR MAHASISWA

JUDUL PENELITIAN

ANALISIS PENGELOLAAN ANGGARAN PENDAPATAN DESA TERHADAP BELANJA DESA DI DESA CENDANA

KECAMATAN BURAU KABUPATEN LUWU TIMUR TAHUN 2016-2020

SKRIPSI

Disusun dan Diajukan Oleh:

NIRWANA.HM NIM: 105721145417

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2022

III

MOTTO DAN PERSEMBAHAN

MOTTO

“Apapun masalah yang dihadapi di perkuliahan, harus dituntaskan sebab diujung perjalanan ada senyum orang tua yang menanti kita

untuk wisuda”

PERSEMBAHAN

Puji Syukur Kepada Allah SWT Atas Ridho-Nya Serta Karunianya Sehingga Skripsi Ini Telah Terselesaikan Dengan Baik.

Alhamdulillah Rabbil’alamin,

Skripsi ini kupersembahkan untuk kedua orang tuaku tercinta dan orang – orang yang saya sayang beserta almamaterku

PESAN DAN KESAN

“Jangan berhenti ketika kamu merasa lelah, tapi berhentilah ketika kamu berhasil”

IV

UNIVERSITAS MUHAMMADIYAH MAKASSAR

FAKULTAS EKONOMI DAN BISNIS JURUSAN MANAJEMEN

Alamat : Jln. Sultan Alauddin No.259 Fax (0411) 860 132 Makassar 90221

LEMBAR PERSETUJUAN

Judul Penelitian :“Analisis Pengelolaan Anggaran Pendapatan Desa terhadap Belanja Desa didesa Cendana Kecamatan Burau Kabupaten Luwu Timur Tahun 2016-2020”

Nama Mahasiswa : Nirwana.HM No. Stambuk/Nim : 105721145417

Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Menyatakan bahwa Skripsi ini telah diteliti, dan diujikan didepan panitia penguji skripsi starata satu (S1) pada tanggal 08 Januari 2022 di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, 09 Jumadil Akhir 1443 H 09 Januari 2022 M

Menyetujui,

Pembimbing I Pembimbing II

Abdul Muttalib,S.E.,M.M Nasrullah, S.E., M.M

NIDN: 0901125901 NIDN: 0914049104

Mengetahui

Dekan Ketua Program Studi

Dr.H.Andi Jam’an,S.E.,M.Si Muh.Nur Rasyid, S.E.,M.M

NBM: 651507 NBM: 1085576

V

UNIVERSITAS MUHAMMADIYAH MAKASSAR

FAKULTAS EKONOMI DAN BISNIS JURUSAN MANAJEMEN

Alamat : Jln. Sultan Alauddin No.259 Fax (0411) 860 132 Makassar 90221

HALAMAN PENGESAHAN

Skripsi atas Nama: Nirwana.HM, NIM: 105721145417, diterima dan disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor : 0002/SK-Y/61201/091004, tanggal 06 Jumadil Akhir 1443 H / 08 Januari 2022 M, sebagai salah satu syarat guna memperoleh gelar SARJANA MANAJEMEN pada Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, 09 Jumadil Akhir 1443 H 11 Januari 2022 M PANITIA UJIAN

1. Pengawas Umum : Prof. Dr. H. Ambo Asse, M.Ag (...) (Rektor Unismuh Makassar)

2. Ketua : Dr. H. Andi Jam’an, S.E.,M.Si (...) (Dekan Fakultas Ekonomi dan Bisnis)

3. Sekretaris : Agusdiwana Suarni, SE., M.ACC (...) (WD 1 Fakultas Ekonomi dan Bisnis)

4. Penguji : 1. Drs. Asdi, M.M (...) 2. Syafaruddin, S.E., M.M (...) 3. Dr. Muchriana Muchram, S.E.,M.Si.,Ak.CA (...) 4. Linda Arizanty Razak, S.E., M.Si.,Ak.CA (...)

Dekan Fakultas Ekonomi danBisnis Universitas Muhammadiyah Makassar

Dr. H. Andi Jam’an, S.E., M.Si NBM : 651507

VI

UNIVERSITAS MUHAMMADIYAH MAKASSAR

FAKULTAS EKONOMI DAN BISNIS JURUSAN MANAJEMEN

Alamat : Jln. Sultan Alauddin No.259 Fax (0411) 860 132 Makassar 90221

SURAT PERNYATAAN KEABSAHAN

Saya yang bertanda tangan di bawah ini:

Nama : Nirwana.HM

Stambuk : 105721145417

Program Studi : Manajemen

Fakultas : Ekonomi dan Bisnis

Judul Penelitian :“Analisis Pengelolaan Anggaran Pendapatan Desa terhadap Belanja Desa didesa Cendana Kecamatan Burau Kabupaten Luwu Timur Tahun 2016-2020”

Skripsi Yang Saya Ajukan di depan Tim Penguji adalah ASLI Hasil Karya Sendiri, Bukan Hasil Jiplakan dan Tidak Dibuat Oleh Siapapun.

Dengan demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 09 Jumadil Akhir 1443 H 11 Januari 2022 M Yang membuat pernyataan,

Nirwana.HM

NIM:105721145417

Dekan Ketua Program Studi

Dr. H. Andi Jam’an,S.E., M.Si Muh.Nur Rasyid, S.E.,M.M

NBM : 651507 NBM: 1085576

Materai 10.000

VII

KATA PENGANTAR

Puji dan syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas berkat dan Rahmat-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Baginda Rasulullah Muhammad SAW beserta keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Analisis Anggaran Pendapatan Desa Terhadap Belanja Desa Di Desa Cendana Kecamatan Burau Kabupaten Luwu Timur Tahun 2016-2020”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis bapak Hamka.K dan Ibu Maryama.D yang senantiasa memberi harapan, semangat, perhatian, kasih sayang, dan doa yang sangat tulus. Dan saudara - saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, serta dukungan baik materi maupun moral, dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaaan yang setinggi – tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

VIII

1. Bapak Prof. Dr. H. Ambo Asse, M. Ag, selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Andi Jam’an, S.E., M.Si, selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Muh. Nur Rasyid, S.E.,M.M, selaku Ketua Program Studi Manajemen Universitas Muhammadiyah Makassar.

4. Bapak Abdul Muttalib,S.E.,M.M selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi ini selesai dengan baik.

5. Bapak Nasrullah, S.E.,M.M, selaku Pembimbing II yang telah berkenan membantu dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan Asisten/Konsultan Dosen Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak meluangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap staf dan karyawan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan – rekan Mahasiswa Fakultas Ekonomi Dan Bisnis Program Studi Manajemen Angkatan 2017, terkhusus Husnul Minasni, Putriani, Nurhikma, Wahyuni Purnama.T, Waode Isma Wati, Nurhilda, dan Melfa yang selalu belajar bersama yang bantuannya tidak sedikit dan dorongan dalam aktivitas studi penulis.

9. Rekan – rekan Ikatan Mahasiswa Pelajar Luwu Timur, terkhusus Angkatan 2017 yang selalu menemani dan mendukung penulis dalam penyelesaian skripsi ini.

IX

10. Terima kasih teruntuk semua kerabat dan keluarga yang tidak bisa saya sebutkan dan tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

11. Terimakasih Untuk Kepala Desa Plt.Muhammad Syukri S.,Sos Yang telah memberikan kesempatan dapat meneliti di Kantor Desa Cendana Kecamatan Burau Kabupaten Luwu Timur dan Seluruh Aparat Desa yang tak bias saya sebutkan dan tulis satu persatu yang telah membantu saya dalam proses penelitian di Kantor Desa Cendana Kecamatan Burau Kabupaten Luwu Timur.

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah – mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater tercinta Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb.

Makassar, 15 Desember 2021

Penulis

X

ABSTRAK

NIRWANA.HM, 2021, Analisis Pengelolaan Anggaran Pendapatan Desa Terhadap Belanja Desa di Desa Cendana Kecamatan Burau Kabupaten Luwu timur Tahun 2016-2020. Skripsi, Program Studi Manajemen, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Bapak Abdul Muttalib dan Pembimbing II Bapak Nasrullah.

Penelitian ini bertujuan untuk mengetahui bagaimanakah pengelolaan Anggaran pendapatan desa dan Belanja Desa di Desa Cendana Kecamatan Burau Kabupaten Luwu Timur. Jenis penelitian yang digunakan yaitu penelitian kuantitatif dengan pendekatan deskriptif, data yang diolah adalah Anggaran Pendapatan Desa dan Belanja Desa di Desa Cendana Kecamatan Burau Kabupaten Luwu Timur Tahun 2016-2020.

Hasil penelitian ini menunjukkan bahwa Untuk varians pendapatan tergolong memuaskan karena hampir keseluruhan realisasi anggaran pendapatannya melebihi target anggaran pendapatan. sehingga varians pendapatannya di katakan baik ,analisis pertumbuhan pendapatannya dikatakan positif Karena nilai rata-rata pertumbuhan dari tahun 2016-2020 sebesar 114%.

Sedangkan Hasil varians belanja tergolong baik karena mampu mengendalikan anggaran belanjanya, pertumbuhan belanja desa juga di katakan positif karena nilai rata-rata pertumbuhan dari tahun 2016-2020 sebesar 112%. Maka penulis menarik kesimpulan bahwa analisis pengelolaan anggaran pendapatan desa dan belanja desa Pengelolaan pendapatan dan belanja desanya selama 5 (lima) tahun terakhir, mengalami perkembangan yang cukup baik meskipun ada bebera tahun mengalami penurunan dan peningkatan dalam analisis pendapatan dan belanja.

Kata kunci: Pendapatan Desa, Belanja Desa

XI ABSTRACK

NIRWANA.HM, 2021, Analysis of Village Revenue Budget Management on Village Expenditures in Cendana Village, Burau District, East Luwu Regency 2016-2020. Thesis, Management Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by Supervisor I Mr. Abdul Muttalib and Supervisor II Mr. Nasrullah.

Hierdie studie het ten doel om uit te vind hoe om die dorpsinkomste- en dorpsuitgawebegroting in Cendana Village, Burau-distrik, Oos-Luwu Regency, te bestuur. Die tipe navorsing wat gebruik word, is kwantitatiewe navorsing met 'n beskrywende benadering, die data wat verwerk is, is die dorpsinkomste- en - uitgawebegroting in Cendana Village, Burau-distrik, East Luwu Regency 2016- 2020.

The results of this study indicate that the income variance is satisfactory because almost the entire realization of the revenue budget exceeds the revenue budget target. so that the income variance is said to be good, the income growth analysis is said to be positive because the average value of growth from 2016- 2020 is 114%. While the results of the expenditure variance are classified as good because they are able to control their spending budget, the growth of village spending is also said to be positive because the average value of growth from 2016-2020 is 112%. So the authors conclude that the analysis of the management of the village income and village expenditure budget The management of the village income and expenditure for the last 5 (five) years, has developed quite well even though there have been several years of decline and increase in the analysis of income and expenditure.

Keywords: Village Income, Village Expenditure

XII DAFTAR ISI

SAMPUL ... …….…....i

HALAMAN JUDUL ... …………ii

MOTTO DAN PERSEMBAHAN ………. ... ………...iii

HALAMAN PERSETUJUAN ... …………iv

HALAMAN PENGESAHAN ... ………….v

SURAT PERNYATAAN KEABSAHAN ... ………….vi

KATA PENGANTAR ... ………vii

ABSTRAK ... …….…...x

ABSTRACT ... ………..xi

DAFTAR ISI ………. ... ……….xii

DAFTAR TABEL ... ………xiv

DAFTAR GAMBAR ...………xv

BAB I PENDAHULUAN ... ………1

A. Latar belakang ... ……….1

B. Rumusan Masalah ... ……….4

C. Tujuan Penelitian ... ……….4

D. Manfaat Penelitian ...………4

1. Teoritis ... ………..4

2. Praktis ... ……….4

BAB II TINJAUAN PUSTAKA ...………5

A. Tinjauan Teori ... ………..5

1. Anggaaran ... ………..6

2. Pendapatan ... ……….8

3. Pendapatan Desa ... ………9

4. Sumber-sumber Pendapatan Desa ...……….10

5. Fungsi dan Tujuan Pendapatan Desa ... ………14

6. Pengelolaan Keuangan Desa ... ………….18

7. Belanja Desa ... ………..21

8. Jenis-jenis Belanja Desa ... …………25

B. Tinjauan Empiris ... …………27

XIII

C. Kerangka Pikir ... …………33

D. Hipotesis ... …………33

BAB III METODE PENELITIAN ... …………35

A. Jenis Penelitian ... …………35

B. Lokasi dan Waktu Penelitian ... …………35

C. Devinisi Operasional Variabel dan Pengukuran ... …………35

D. Populasi dan Sampel ... …………37

E. Teknik Pengumpulan Data ... …………38

F. Teknik Analisis Data ... ………….39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ……….. 40

A. Gambaran Umum Instansi ... ………….. 40

B. Hasil Penelitian ... …………50

C. Pembahasan ... …………. 52

BAB V PENUTUP ... …………59

A. Simpulan ... …………59

B. Saran ... …………60

DAFTAR PUSTAKA ... ………….61 LAMPIRAN

XIV

DAFTAR TABEL

Tabel 1.1 Pendapatan Desa dan Belanja Desa ………3

Tabel 2.1 Penelitian terdahulu ……….………..27

Tabel 3.1 Kriteria varians pendapatan………..36

Tabel 3.2 Kriteria pertumbuhan pendapatan………...………..36

Tabel 3.3 Kriteria varians belanja……... ………...37

Tabel 4.1 Kriteria pertumbuhan pendapatan Belanja ………...37

Tabel 4.2 Jumlah Penduduk ………..…………43

Tabel 4.3 Tingkat Kesejahteraan ……….……….43

Tabel 4.4 Hasil Varians anggaran pendapatan………..52

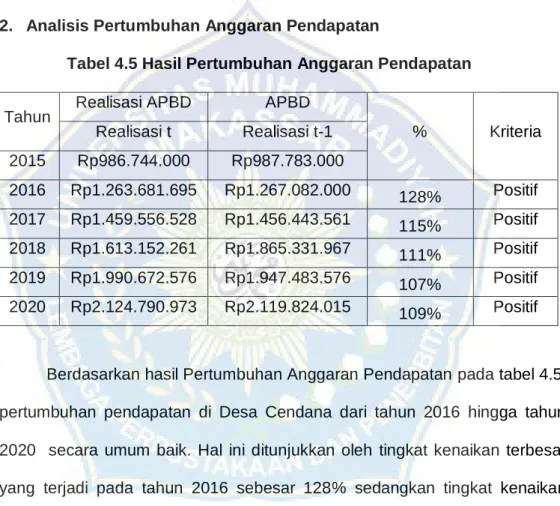

Tabel 4.5 Hasil Pertumbuhan anggaran pendapatan ………..53

Tabel 4.6 Hasil Varians anggaran belanja ………..……….53

Tabel 4.7 Hasil Pertumbuhan anggaran belanja …...……….54

XV

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir ... ………33 Gambar 3.1 Struktur Organisasi …. ... ………44

1 BAB I PENDAHULUAN

A. Latar Belakang

Desa berhak memperoleh bagian dari dana perimbangan keuangan pusat mempunyai hak untuk memperoleh bagian dari dana perimbangan keuangan pusat dan daerah yang diterima daerah; perolehan bagian keuangan desa dari kabupaten disebut Alokasi Dana Desa yang penyalurannya melalui kas desa atau rekening, Alokasi dana desa adalah subtansi baru dalam Anggaran pendapatan dan belanja desa (APBD).

Berdasarkan Undang-undang Nomor 6 Tahun 2014 tentang desa telah mengamanatkan perintah desa untuk lebih mandiri dalam mengelola pemerintahan dan berbagai sumber daya alam yang dimiliki,termasuk didalamnya mengelola keuangan dan kekayaan milik desa. Selain Dana Desa, sesuai Undang-undang Desa pasal 72, Desa memiliki Pendapatan Asli Desa dan Pendapatan Transfer berupa Alokasi Dana Desa. Alokasi Dana Desa sebagian besar digunakan untuk pembangunan dan penyelengaraan pemerintah desa dalam perkembangannya, kini desa telah berkembang menjadi berbagai bentuk pemberdayaan sehingga menjadi desa yang mandiri, maju, dan kuat untuk mencapai masyarakat yang adil makmur , dan sejahtera.

Salah satu hal yang penting dalam pengembangan desa adalah keuangan desa dan aset desa. Yang dimana keuangan desa berkaitan dengan hak dan kewajiban desa yang dapat di nilai dari uang, sedangkan aset desa seperti barang yang dimiliki desa yang berasal dari kekayaan asli

desa, dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Desa atau perolehan hak lainnya yang sah. Ada dua hal yang perlu mendapatkan perhatian serius di desa yaitu Pendapatan Desa dan Belanja Desa. Pendapatan desa berasal dari berbagai macam sumber pendapatan yang terdapat pada desa itu sendiri dan pendapatan desa ini digunakan oleh desa untuk membiayai berbagai jenis belanja desa dimana belanja desa diproritaskan untuk memenuhi kebutuhan pembangunan atau pengeluaran lainnya yang telah disepakati dalam musyawarah desa untuk meningkatkan pengembangan kemajuan desanya.

Kabupaten Luwu timur merupakan salah satu kabupaten yang menerapkan prinsip-prinsip otonomi daerah dengan berusaha membantu dan meningkatkan Dana Desa (DD) yang diberikan kepada setiap Desa dengan tujuan meningkatkan pemerintahan Desa yang good Governance.

Salah satu cara untuk mewujudkan pemerintahan yang good Governance yaitu terlaksananya prinsip transparan, akuntabel terhadap pengelolaan dana melalui perencanaan,pelaksanaan,dan pertanggungjawaban.

Anggaran Pendapatan Desa adalah semua penerimaan uang melalui rekening desa yang merupakan hak desa dalam 1 (satu) Tahun anggaran yang tidak perlu dibayar kembali oleh desa (Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 113 Tahun 2014 tentang pengelolaan Keuangan Desa).

Belanja Desa adalah semua pengeluaran dari rekening desa yang merupakan kewajiban desa dalam 1 (Satu) tahun anggaran yang tidak akan diperoleh pembayaran kembali oleh desa (Peraturan Menteri Dalam Negeri

Republik Indonesia Nomor 113 Tahun 2014 tentang pengelolaan Keuangan Desa).

Pemerintah Desa (Pemdes) Cendana, Kecamatan Burau, Luwu Timur, Sulawesi Selatan (Sulsel) Mengelola Anggaran Pendapatan Desa yang bersumber dari Pendapatan Transfer yang meliputi : Dana Desa, Bagian dari Hasil Pajak dan Retribusi Daerah Kabupaten/Kota, Alokasi Dana Desa, Bantuan Keuangan Provinsi Kabupaten/Kota. Berikut ini merupakan data yang telah di ambil di Desa Cendana pada Tahun 2016-2020

Tabel 1.1

Pendapatan Desa dan Belanja Desa Tahun 2016-2020

No. Tahun Pendapatan Desa Belanja Desa 1 2016 Rp.1.267.082.000,00 Rp.1.267.307.820,00 2 2017 Rp.1.459.443.561,00 Rp.1.462.846.192,00 3 2018 Rp.1.865.331.967,00 Rp.1.874.384.939,00 4 2019 Rp.1.947.483.576.00 Rp.1.973.207.750,00 5 2020 Rp.2.119.824.015,00 Rp.2.129.674.500,00 Sumber: Kantor Desa Cendana Kec.Burau Kab.Luwu Timur

Fenomena masalah dalam penelitian ini yaitu dari tahun 2016-2020.

Selisi jumlah Anggaran Pendapatan Desa dan jumlah pengeluaran untuk Belanja Desa dapat di ketahui bahwa biaya yang dikeluarkan untuk membiayai Belanja Desa lebih besar dari Pendapatan yang diperoleh di Desa Cendana.

Berdasarkan uraian latar belakang masalah diatas merupakan hal yang menarik untuk diangkat menjadi suatu bahan penelitian dengan judul.

“ANALISIS PENGELOLAAN ANGGARAN PENDAPATAN DESA TERHADAP BELANJA DESA DI DESA CENDANA KECAMATAN BURAU KABUPATEN LUWU TIMUR TAHUN 2016-2020”.

B. Rumusan masalah

Berdasarkan uraian latar belakang yang telah dikemukakan sebelumnya, maka yang menjadi masalah pokok dalam penelitian ini adalah: Bagaimana Pengelolaan Anggaran Pendapatan Desa dan Belanja Desa, di Desa Cendana, Kecamatan Burau, Kabupaten Luwu Timur Tahun 2016-2020.

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan diatas, maka tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui Pengelolaan Anggaran Pendapatan Desa dan Belanja Desa di Desa Cendana, Kecamatan Burau, Kabupaten Luwu Timur Tahun 2016-2020.

D. Manfaat Penelitian 1. Manfaat Teoritis

Sebagai wahana latihan pengembangan kemampuan dalam bidang penelitian dan penerapan teori yang telah peneliti dapatkan di perkuliahan, dan sebagai bahan referensi untuk peneliti selanjutnya atau bahan perbandingan peneliti yang baru, khususnya bagi mahasiswa manajemen yang akan melakukan penelitian yang sama.

2. Manfaat Praktis

Penelitian ini diharapkan dapat menjadi bahan pertimbangan yang berguna untuk mengembangkan dan meningkatkan kemampuan berfikir dalam menganalisa setiap gejala dan permasalahan yang dihadapi dilapangan.

5 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori 1. Anggaran

Menurut Halim dan Kusufi (2017:48), anggaran adalah dokumen yang berisi estimasi kerja, baik berupa penerimaan dan pengeluaran yang disajikan dalam ukuran moneter yang akan dicapai pada periode waktu tertentu dan menyertakan data masa lalu sebagai bentuk pengendalian dan penilaian kinerja.

Anggaran adalah alat perencanaan dan pengendalian. Perencanaan adalah pemikiran ke depan untuk melihat tindakan apa yang perlu dilakukan untuk mencapai tujuan tertentu. Menurut Sri Rahayu dan Andry Arifian Rachman (2013:4) anggaran adalah alat perencanaan dan pengendalian alat bagi manajemen untuk membuat rencana tertulis mengenai kegiatan suatu organisasi dalam suatu periode tertentu untuk memenuhi kebutuhan yang sifatnya tidak terbatas. Anggaran adalah rencana tertulis untuk kegiatan organisasi yang disajikan secara kuantatif dan biasanya dinyatakan dalam satuan moneter atau selama periode waktu tertentu (Nafarin, 2012:15). Dan menurut Mardiasmo (2011:61) anggaran adalah pernyataan tentang perkiraan hasil yang dicapai dalam jangka waktu tertentu yang ditunjukkan dalam ukuran keuangan, dan penganggaran adalah proses atau metode penyusunan anggaran.

Mahsun (2013:15) menyatakan bahwa anggaran adalah rencana keuangan untuk masa depan, biasanya mencakup suatu periode atau tahun dan dinyatakan dalam satuan moneter.

Menurut Nafarin (2013:12), penganggaran akan gagal jika hal-hal berikut

tidak diperhitungkan:

1. Penganggaran tidak kompeten, tidak memikirkan masa depan.

2. Pembuatan anggaran tidak stabil, 3. Pelaksana yang tidak kompeten 4. Tidak ada dukungan masyarakat, dan 5. Pendanaan tidak mencukupi.

a. Sasaran Penganggaran

Menurut M.Nafarin (2012: 19), sasaran penganggaran adalah sebagai berikut:

a. Untuk melengkapi rencana yang telah disusun karena dengan adanya anggaran menjadi semakin jelas dan terlihat.

b. Merampingkan sumber dan menginvestasikan dana untuk mencapai efisiensi maksimum.

c. Untuk menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

d. Uraikan secara rinci jenis modal yang dicari dan jenis dana investasi untuk memudahkan pemantauan.

e. Mengkomunikasikan harapan manajemen kepada pemangku kepentingan agar anggaran dipahami, didukung, dan dilaksanakan.

f. Menyediakan sarana untuk mengukur dan memantau kinerja individu dan tim dan menyediakan informasi yang mendukung kebutuhan benchmarking.

b. Jenis-jenis Anggaran

Jenis-jenis anggaran rekening publik Bastian adalah sebagai berikut:

a. Buat anggaran terperinci untuk pesanan. Adalah penganggaran berdasarkan sumber dana (pendapatan) dan penggunaan anggaran (belanja). Penggunaannya meluas karena dianggap mudah dilakukan dan memiliki beberapa ciri penting yaitu tujuan utamanya untuk melakukan pengendalian keuangan, sangat berorientasi pada organisasi, menentukannya dengan pendekatan bottom-up (bawah ke atas), dan dalam praktiknya, tidak jarang menggunakan pengeluaran atau penyerapan anggaran sebagai salah satu alasan pentingnya indeks penting dalam mengukur keberhasilan organisasi

b. Penganggaran inkremental adalah sistem penganggaran dan penerimaan yang memungkinkan adanya revisi selama tahun berjalan sekaligus sebagai dasar penentuan usulan anggaran untuk tahun yang akan datang. Angka pengeluaran adalah perubahan (kenaikan) dari angka periode sebelumnya.

c. Planning programmingbudgeting system (PPBS), dan adalah proses perencanaan, pemrograman dan penganggaran terkait dalam suatu sistem sebagai satu kesatuan dan kesatuan yang tidak terpisahkan, yang mencakup definisi tujuan organisasi dan masalah yang mungkin timbul.

d. Penganggaran Berbasis (ZBB) adalah sistem penganggaran yang didasarkan pada perkiraan kinerja, bukan pada apa yang telah dilakukan di masa lalu. Setiap kegiatan akan dievaluasi secara

terpisah. Berbagai program akan dikembangkan sesuai dengan tahun yang bersangkutan

e. Performance Budgeting Performance Budgeting), adalah sistem penganggaran berorientasi hasil dari suatu organisasi dan terkait erat dengan visi, misi dan rencana strategis organisasi.

2. Pendapatan

Pendapatan merupakan tujuan utama dari pendirian suatu perusahaan instansi. Sebagai suatu organisasi yang beriorentasi Profit maka pendapatan mempunyai peranan yang sangat besar. Pendapatan merupakan factor penting dalam operasi suatu perusahaan, karena pendapatan akan mempengaruhi tingkat laba yang diharapkan akan menjamin kelangsungan hidup perusahaan.

Menurut peraturan pemerintah Nomor 71 Tahun 2010 tentang standar Akuntansi Pemerintah (SAP) pada pernyataan standar akuntansi pemerintah Nomor 2 Tentang laporan realisasi anggaran dinyatakan baha pendapatan adalah “semua penerimaan Rekening Kas Umum

Negara/Daerah yang menambah ekuitas dana lancar dalam priode tahun anggaran yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.”

Menurut Sodikin dan Riyono (2014:37), penghasilan (income) adalah kenaikan manfaat ekonomi selama periode pelapor dalam bentuk arus masuk atau peningkatan asset, atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal. Penghasilan meliputi pendapatan dan keuntungan.

Pendapatan adalah pengahasilan yang timbul dalam pelaksanaan

aktivitas entitas yang biasa dan dikenal dengan sebutan yang berbeda seperti penjualan, imbalan, bunga, deviden, royalty dan sewa.

Sedangkan pendapatan menurut Kartikahadi, dkk (2012:186) pengahasilan (income) adalah kenaikan manfaat ekonomi selama satu priode akuntansi dalam bentuk pemasukan atau penambahan aset serta penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

3. Pendapatan Desa

Menurut Undang-undang No.6 Tahun 2014 menyebutkan bahwa Desa adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul, dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia. Sedangkan Menurut Sutardjo Kartohadikusumo, dalam pendapatnya menyebutkan bahwa Desa merupakan suatu wilayah yang mempunyai tingkat kepadatan penduduk yang rendah dan dihuni oleh penduduk dengan interaksi sosial yang bersifat homogen. Selain itu, penduduknya bermata pencaharian di bidang agraris serta mampu berinteraksi dengan wilayah lain di sekitarnya

Pendapatan Desa merupakan semua penerimaan uang melalui rekening kas desa yang merupakan hak desa dalam 1 (satu) tahun anggaran yang tidak perlu dibayarkan kembali oleh desa. Dalam Pasal 11 Peraturan mentri dalam Negeri (permendagri) Nomor 20 tahun 2018.

Sedangkan rekening desa sendiri adalah rekening tempat menyimpan

uang dan menampung seluruh penerimaan desa yang dapat digunakan untuk membayar seluru pengeluaran desa dalam satu rekening pada bank yang ditetapkan, ini artinya, jika menurut pengertian rekening desa, sekaligus menjawab apa yang sering ditanyakan terkait boleh dan tidaknya desa mempunyai rekening lebih dari satu, sudah jelas, bahwa dalam permendagri Nomor 20 Tahun 2018 Pasal 1 angka (20) yang menjadi pedoman pengelolaan keuangan desa. Desa hanya boleh memiliki satu rekening bank saja.

4. Sumber-sumber Pendapatan Desa

Sumber-sumber Pendapatan Desa sesuai pasal 72 UU yaitu : a. Pendapatan Asli Desa (PAD)

Pendapatan Asli Desa (PAD) yaitu pendapatan murni upaya yang dilakukan oleh desa untuk menambah penerimaan yang kemudian dimasukkan kedalam rekening kas desa. Pendapatan Asli Desa sendiri diklasifikasikan menurut menurut beberapa jenis yaitu:

1) Hasil usaha adalah seluruh hasil usaha milik Desa yang dikelola secara terpisah berdasarkan, Peraturan Desa berpedoman pada Peraturan Daerah Kabupaten Luwu Timur Nomor 10 Tahun 2015 tentang Pembentukan dan Pengelolaan Badan Usaha Milik Desa. Salah satu hasil usaha yang menimbulkan penerimaan bagi pendapatan Desa dari hasil usaha Desa, antara lain hasil BUMDES.

2) Hasil aset adalah seluruh hasil dari barang milik Desa yang berasal dari kekayaan asli milik Desa, dibeli atau diperoleh

atas beban APB Desa atau perolehan hak lainnya yang sah.

Seperti; tanah kas desa, pasar desa, pasar hewan, tambatan perahu, bangunan desa, pelelangan ikan yang dikelola oleh Desa, pelelangan hasil pertanian, hutan milik desa, mata air milik Desa, pemandian umum, wisata Desa dan lain-lain kekayaan asli Desa sesuai dengan Peraturan Desa tentang Pengelolaan Aset Desa yang berpedoman pada Peraturan Bupati Luwu Timur Nomor 16 Pasal 8 Tahun 2018 tentang Pengelolaan Aset Desa.

3) Swadaya partisipasi dan gotong royong atau yang biasa di sebut dengan Swadaya, partisipasi dan gotong royong masyarakat adalah penerimaan yang berasal dari sumbangan masyarakat Desa. Penganggaran penerimaan swadaya, partipasi dan gotong royong harus dihitung secara cermat dan riil dalam bentuk uang yang masuk ke rekening kas Desa untuk mendukung pelaksanaan suatu kegiatan yang akan dilaksanakan oleh Pemerintah Desa.

4) Pendapatan Asli Desa lain adalah penerimaan desa yang diperoleh antara lain dari hasil pungutan desa sesuai dengan kewenangan desa yang ditetapkan dan diatur dalam Peraturan Desa. Pemerintah Desa dilarang melakukan pungutan desa di luar yang ditetapkan dan diatur dalam Peraturan Desa dan penyusunan rancangan Peraturan Desa tentang pungutan Desa wajib mendapat evaluasi dari Bupati.

b. Pendapatan Transfer Desa

Pendapatan Transfer Desa sendiri bersumber dari dana yang berasal dari Pemerintah Pusat, Provinsi, ataupun Kabupaten yang dilakukan melalui transfer dari rekening kas pemerintah menuju ke rekening kas desa. Berdasarkan penjelasan mengenai Pendapatan Transfer Desa ke daerah terbagi lagi menjadi beberapa bagian yaitu:

1) Dana Desa adalah dana yang bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN) yang diperuntukkan bagi Desa ditransfer melalui Anggaran Pendapatan dan Belanja Daerah kabupaten/ kota (APBD) dan digunakan untuk membiayai penyelenggaraan pemerintahan, pelaksanaan pembangunan, pembinaan kemasyarakatan, dan pemberdayaan masyarakat. Pemerintah menganggaran Dana Desa secara nasional dalam APBN setiap Tahun. Sesuai dengan PP Nomor 60 tahun 2014 jo PP Nomor 22 Tahun 2015 jo PP Nomor 8 Tahun 2016 tentang Dana Desa yang bersumber dari APBN, Dana Desa di hitung berdasarkan jumlah Desa dan dialokasikan secara berkeadilan berdasarkan Alokasi Dasar dan Alokasi Formula.

2) Alokasi Dana Desa pemerintah daerah Kabupaten/kota sesuai amanat undang-undang Desa wajib mengalokasikan ADD dalam APBD kabupaten/kota setiap tahun anggaran. Alokasi Dana Desa merupakan bagian dari Dana Perimbangan yang diterima pemerintah daerah kabupaten/kota paling sedikit 10%

setelah dikurangi Dana Alokasi Khusus. Tata cara

pengalokasian ADD ditetapkan dengan peraturan bupati/walikota. Pengalokasian ADD kepada setiap desa mempertimbangkan:

a) Kebutuhan penghasilan tetap kepala desa dan perangkat desa;

b) Jumlah penduduk desa, angka kemiskinan desa, luas wilayah desa, dan tingkat kesulitan geografis desa.

Tidak seperti penyaluran Dana Desa yang telah ditetapkan sebanyak 2 tahap yaitu penyaluran ADD ke desa diserahkan mekanismenya kepada kabupaten/kota masing-masing yang diatur dalam peraturan bupati/walikota. Sehingga antar daerah bisa saja terdapat perbedaan dalam mekanisme penyaluran dimana ada yang 2 tahap, 3 tahap, 4 tahap bahkan ada yang 12 tahap (setiap bulan).

3) Bagi Hasil Pajak dan Retribusi Daerah pemerintah Kabupaten/kota mengalokasikan Bagian dari hasil Pajak dan Retribusi Daerah kabupaten/kota kepada desa paling sedikit 10% dari realisasikan penerimaan hasil pajak dan retribusi daerah kabupatn/kota. Pengalokasian bagian dari hasil pajak dan retribusi kepada desa tersebut ditetapkan dalam peraturan Bupati/Walikota, berdasarkan ketentuan:

a) 60% dibagi secara merata kepada seluruh desa.

b) 40% dibagi secara propesional realisasi penerimaan hasil pajak dan retribusi dari desa masing-masing.

4) Bantuang keuangan Provinsi/Kabupaten/Kota pemerintah daerah provinsi/kabupaten/kota dapat memberikan Bantuan keuangan yang bersumber dari APBD provinsi/kabupaten/ kota kepada desa sesuai dengan kemampuan keuangan pemerintah daerah yang bersangkutan. Bantuan tersebut diarahkan untuk percepatan pembangunan. Bantuan keuangan terseut bersifat umum dan khusus. Bantuan keuangan yang bersifat umum peruntukan dan penggunaannya diserahkan sepenunya ke desa dan pemberdayaan masyakat.

c. Pendapatan Desa Lain-lain yang Sah

Kelompok pendapatan desa lain-lain yang sah diantaranya 1) Penerimaan dari hasil kerja sama Desa

2) Penerimaan dari bantuan perusahaan yang berlokasi di Desa 3) Penerimaan dari hibah dan sumbangan dari pihak ke tiga 4) Koreksi kesalahan belanja tahun anggaran sebelumnya yang

mengakibatkan penerimaan di Kas Desa pada tahun anggaran berjalan

5) Bunga bank

6) Hadiah lomba yang diikuti oleh Pemerintah Desa; dan 10 Pendapatan lain Desa yang sahpendapatan asli desa, transfer dan pendapatan lainnya.

5. Fungsi dan Tujuan Pendapatan Desa

a. Pendapatan desa mempunyai beberapa fungsi utama yaitu sebagai berikut:

1) Alat Perencanaan, alat pengendali manajemen desa dalam rangka mencapai tujuan. Pendapatan Desa digunakan untuk merencanakan kegiatan apa saja yang dilakukan oleh desa beserta rincian biaya yang dibutuhkan dan pendapatan desa sebagai alat perencanaan digunakan untuk:

a) Merumuskan tujuan dan sasaran kebijakan agar sejalan dengan visi misi dan sasaran yang sudah ditetapkan.

b) Merencanakan berbagai program, kegiatan, serta sumber pendapatan.

c) Mengalokasikan dana untuk program dan kegiatan yang sudah disusun.

d) Menentukan indicator kinerja dan pencapaian strategi 2) Alat Pengendali, berisi perencanaan detail atas pendapatan

pengeluaran desa yang dimaksud dengan adanya Pendapatan Desa,semua bentuk pengeluaran dan pemasukan dapat dipertanggungjawabkan kepada public.Tanpa adanya Pendapatan Desa, desa akan sulit mengendalikan pengeluaran dan pemasukan.

3) Alat kebijakan fisikal, dengan menggunakan Pendapatan Desa dapat di ketahui bagaimana kebijaksanaan fiscal yang akan dijalankan desa,dengan demikian akan mudah untuk memprediksi dan mengestikan ekonomi dan organisasi dan memfasilitasi kegiatan ekonomi masyarakat untuk mempercepat pertumbuhan ekonomi.

4) Alat kordinasi dan komunikasi, dalam menyusun Pendapatan Desa, pasti antar unit kerja akan melakukan komunikasi dan koordinasi dalam perencanaan dan pelaksanaan, pendapatan desa harus dikomunikasikan ke seluruh perangkat desa.

Pendapatan Desa yang disusun dengan baik akan mampu mendeteksi terjadinya ikonsistensi suatu unit kerja didalam pencapaian tujuan desa.

5) Alat penilaian kinerja, perencanan pendapatan desa dan pelaksanaannya akan menjadi penilaian kinerja perangkat desa.

Kinerja perangkat desa akan dinilai berdasarkan pencapaian target pendapatan desa serta pelaksanaan efisiensi pendapatan.

Pendapatan desa merupakan alat yang efektif untuk melakukan pengendalian dan penilaian kinerja.

6) Alat motivasi, pendapatan Desa dapat digunakan untuk memberi motivasi kepada perangkat desa dalam bekerja secara efektif dan efisien. Dengan membuat anggaran yang tepat dan dapat melaksanakan sesuai dengan target dan tujuan desa, maka desa dikatakan mempunyai kinerja yang baik.

b. Tujuan Pendapatan Desa

1) Membantu pemerintah daerah untuk mencapai tujuan fisikal, kebijakan fisikal di Indonesia menunjukkan pada kebijakan pemerintah yang ditujukan untuk mengarahkan ekonomi suatu Negara lewat pengeluaran serta pendapatan pemerintah.

Kebijakan fisikal adalah kebijakan ekonomi yang dilakukan oleh pihak pemerintah guna mengelola dan mengarahkan kondisi

perekonomian kearah yang lebih baik atau yang diinginkan dengan cara mengubah atau mempengaruhi penerimaan dan pengeluran pemerintah. Salah satu hal yang ditonjolkan dari kebijakan fiscal ini adalah pengendalian pengeluaran dan penerimaan pemerintah atau Negara.

2) Meningkatkan pengaturan atau juga koordinasi tiap bagian yang berada dilingkungan pemerintahan daerah. Dalam meningkatkan pengaturan atau juga koordinasi sangatlah penting agar yang dikerjkan sesuai dengan tujuan yang ingin dicapai dan semuanya bias terintegrasi dan bekerjasama secara efektif.

3) Menciptakan efisiensi dalam penyediaan barang dan jasa dalam pelaksanaannya tidak selalu diwujudkan dengan memperoleh harga barang dan jasa yang termurah karena disamping harga murah, perlu dipertimbangkan ketersediaan suku cadang, panjang umur dari barang yang dibeli serta besarnya biaya operasional dan biaya pemeliharaan yang harus disediakan dikemudian hari. Dalam proses pengadaan barang dan jasa ada prinsip-prinsip dasar yang menjadi acuan dalam pelaksanaan proses tersebut, diantaranya efisien, efektif, terbuka dan bersaing, transparan, adil atau diskriminatif dan akuntabel.

4) Menciptakan prioritas belanja pemerintah daerah, aktivitas pemerintah baru dapat dirasakan oleh masyarakat ketika proses belanja selesai dilakukan, seperti belanja penyediaan infrastruktur, belanja subsidi, belanja dibidang pendidikan dan lain-lain. Salah satu titik strategis penyelengaraan pemerintah

adalah belanja Negara. Mekanisme belanja harus disusun sedemikian rupa sehingga proses belanja dapat dilakukan secara terkendali.

6. Pengelolaan Keuangan Desa

Keuangan Desa adalah semua hak dan kewajiban desa yang dapat dinilai dengan uang, serta segala sesuatu berupa uang dan barang yang berhubungan dengan pelaksanaan hak dan kewajiban desa. Pengelolaan keuangan desa adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, dan pertanggungjawaban keuangan desa.

Rencana kerja pemerintah desa (RKPDesa) merupakan penjabaran dari rencana pembangunan jangka menengah desa untuk jangka waktu 1 (satu) tahun. Penyelenggaraan kewenagan desa yang ditugaskan oleh pemerintah didanai oleh anggaran kementrian/lembaga dan disalurkan melalui satuan kerja perangkat daerah kabupaten/kota. Penyelengaraan kewenangan desa yang ditugaskan oleh pemerintah daerah didanai oleh anggaran pendapatan dan belanja daerah. Pengelolaan keuangan desa dilaksanakan dalam masa 1 (satu) Tahun anggaran terhitung mulai tanggal 1 Januari sampai 31 Desember.

a. Asas-asas Pengelolaan Keuangan Desa

Dana Desa sebagai salah satu sumber pendapatan desa, pengelolaannya dilakukan dalam kerangka pengelolaan keuangan desa. Keuangan Desa dikelola berdasarkan :

1) Pengelolaan keuangan desa, yang harus mengacu pada aturan atau pedoman yang melandasinya. Transparan merupakan prinsip keterbukaan yang memungkinkan masyarakat mengetahui dan mendapat akses informasi seluas-luasnya tentang keuangan desa.

2) Akuntabel merupakan perwujudan kewajiban untuk mempertanggungjawabkan pengelolaan dan pengendalian sumber daya dan pelaksanaan kebijakan yang dipercayakan dalam rangka pencapaian tujuan yang telah ditetapkan.

3) Partisipatif, yaitu penyelenggaraan pemerintah desa yang mengikutsertakan kelembagaan desa dan usure masyarakat desa.

4) Tertib dan disiplin anggaran Pengelolaan Keuangan Desa meliputi:

a. Perencanaan

1) Sekdes menyusun Raperdes tentang APBDesa yang akan dibahas dan disepakati antara kades dan BPD

2) APBDesa disampaikan kepada Bupati/walikota melalui camat paling lambat bulan oktober tahun berjalan.

3) APBDesa dievaluasi oleh Bupati/walikota selama maksimal 20 hari kerja, dan kepala desa harus melakukan penyempurnaan selama 7 hari jika APBDesa dinyatakan Raperdesa tidak sesuai.

4) Prioritas penggunaan dana desa ditetapkan dalam musyawarah desa antara BPD, Pemdes, dan unsur Masyarakat.

b. Pelaksanaan

1) Pengeluaran dan penerimaan dilaksanakan melalui rekening kas desa atau sesuai ketetapan pemerintah kabupaten/kota, dengan dukungan bukti yang lengkap dan sah.

2) Pemdes dilarang melakukan pungutan selain yang ditetapkan dalam Pemdes.

3) Bendahara dapat menyimpan uang dalam kas desa dan besarannya ditetapkan dengan Perbup/walikota.

4) Pengadaan barang dan/jasa di Desa diatur dengan Perbup/walikota 5) Penggunaan biaya tak terduga harus dibuat rincian RAB, dan

disahkan Kepala Desa.

c. Penatausahaan

1) Wajib dilaksanakan oleh Bendahara Desa 2) Pencatatan setiap penerimaan dan pengeluaran 3) Melakukan tutup buku setiap akhir bulan

4) Mempertanggungjawabkan uang melalui laporan

5) Laporan disampaikan setiap bulan kepada Kades paling lambat tanggal 10 bulan berikutnya

6) Menggunakan ; Buku Kas Umum, Buku Kas Pembantu dan Buku Bank

d. Pelaporan dan Pertanggungjawaban

1) Kades menyampaikan laporan kepada Bupati/walikota melalui camat yang terdiri dari laporan realisasi pelaksanaan APBDesa semester pertama dan semester akhir tahun

2) Laporan pertanggungjawaban realisasi pelaksanaan APBDesa, disampaikan setiap akhir tahun anggaran yang terdiri dari

pendapatan, belanja dan pembiayaan dimana ditetapkan dengan perdes

3) Lampiran format laporan : Pertanggungjawaban realisasi pelaksanaan APBDesa. T.A, kekayaan untuk desa per 311 Desember T.A, program pemerintahan dan pemda yang masuk ke desa.

7. Belanja Desa

Belanja Desa merupakan semua pengeluaran dari rekening desa yang merupakan kewajiban desa dalam 1 (satu) Tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh desa. Belanja desa dipergunakan dalam rangka mendanai penyelenggaraan kewenagan desa.

Belanja Desa yang ditetapkan dalam APBDesa sesuai pasal 100 PP Nomor 43 Tahun 2014 digunakan dengan ketentuan:

a. Paling sedikit 70% (≥70%) dari jumlah anggaran belanja desa dipergunkan untuk mendanai penyelengaraan pemerintahan desa, pelaksanaan pembangunan desa, pembinaan Kemasyarakatan dessa dan pemberdayaan masyarakat desa.

b. Paling banyak 30% ( ≤30%) dari jumlah anggaran belanja desa digunakan untuk:

1) Penghasilan tetap dan tunjangan kepala desa dan perangkat desa 2) Operasional pemerintah desa

3) Tunjangan dan operasional Badan Permusyawaratan Desa

4) Insentif rukun tetangga dan rukun warga yaitu bantuan kelembagaan yang digunakan untuk operasional RT dan RW.

Penghasilan Tetap, operasional pemerintah desa dan tunjangan operasional BPD serta insentif RT dan RW dibiayai dengan menggunakan sumber dana dari Alokasi Dana Desa. Sedangkan penggunaan Dana Desa diproritaskan untuk membiayai pembangunan dan pemberdayaan masyarakat. Kebutuhan pembangunan meliputi tetapi tidak terbatas pada kebutuhan primer, pelayanan dasar,, lingkungan, dan kegiatan pemberdayaan masyarakat desa. Tidak terbatas artinya kebutuhan pembangunan diluar pelayanan dasar yang dibutuhkan masyarakat desa. Kebutuhan Primer merupakan kebutuhan pangan sandang dan papan. Pelayanan dasar antara lain pendidikan, kesehatan, dan infrastruktur dasar.

Belanja Desa diklasifikasikan menurut kelompok tersebut dibagi dalam kegiatan sesuai dengan kebutuhan desa yang telah dituangkan dalam RKPDesa. Rincian Bidang dan kegiatan berdasarkan permendagri Nomor 114 Tahun 2014 tentang Perencanaan Pembangunan Desa, diuraikan sebagai berikut:

a. Bidang penyelengaraan 1) Pendapatan desa

2) Penyusunan tata ruang desa

3) Penetapan dan penegasan batas desa 4) Pengelolaaan informasi desa

5) Penyelenggaraan perencanaan desa 6) Penyelenggaraan kerjasama antar desa

7) Pembangunan sarana dan prasarana kantor desa

8) Penyelengaraan evaluasi tingkat perkembangan pemerintahan desa

9) Kegiatan lainnya sesuai dengan kondisi desa b. Bidang Pelaksanaan Pembangunan Desa anatara lain

Pembangunan, pemanfaatan dan pemeliharaan infrastruktur dan lingkungan:

1) Jalan pemukiman

2) Jalan desa antar pemukiman ke wilayah pertanian 3) Tambatan perahu

4) Lingkungan permukiman masyarakat desa 5) Pembangkit listrik tenaga mikrohidro

6) Infrastruktur desa lainnya sesuai kondisi desa.

c. Pembangunan pemanfaatan dan pemeliharaan sarana dan prasarana kesehatan antara lain:

1) Sanitasi lingkungan 2) Air bersih berskala desa

3) Sarana dan prasarana kesehatan lainnya sesuai dengan kondisi desa

4) Pelayanan dan prasarana kesehatan lainnya sesuai kondisi desa.

d. Pembangunan, pemanfaatan dan pemeliharaan sarana dan prasarana kesehatan antara lain:

1) Sanitasi lingkungan

2) Pelayanan kesehatan desa seperti posyandu 3) Air bersih berskala desa

4) Sarana dan prasarana kesehatan lainnya sesuai kondisi desa.

e. Pembangunan pemanfaatan dan pemeliharaan sarana dan prasarana pendidikan dan kebudayaan antara lain:

1) Pendidikan anak usia dini 2) Taman bacaan masyarakat

3) Pengembangan dan pembinaan sanggar seni 4) Balai pelatihan/kegiatan belajar masyarakat

5) Sarana dan prasarana pendidikan dan pelatihan lainnya sesuai kondisi

f. Pengembangan usaha ekonomi produktif serta pembangunan, pemanfaatan dan pemeliharaan sarana dan prasarana ekonomi antara lain:

1) Pembentukan dan pengembangan BUMDesa 2) Pasar desa

3) Penguatan permodalan BUMDesa 4) Penggiligan tanaman pangan 5) Lumbung desa

6) Pengelolaan usaha hutan desa 7) Pembibitan tanaman pangan 8) Kolam ikan dan pembenihan ikan

g. Bidang pembinaan kemasyarakatan desa antara lain:

1) Penyelengaraan ketentraman dan ketertiban 2) Pengadaan sarana dan prasarana olah raga 3) Pembinaan lembaga adat

4) Pembinaan lembaga kemasyarakatan

5) Pembinaan kesenian dan social budaya masyarakat 6) Kegiatan lain sesuai kondisi desa

h. Bidang pemberdayaan masyarakat desa antara lain:

1) Pelatihan usaha ekonomi, pertanian, perikanan dan perdagangan

2) Pendidikan, pelatihan, dan penyuluhan bagi kepala desa, perangkat desa dan badan permusyawaratan desa

3) Pelatihan usaha ekonomi, pertanian, perikanan dan perdagangan

4) Peningkatan kapasitas masyarakat i. Bidang belanja tak terduga

Keadaan luar biasa(KLB) adalah keadaan yang sifatnya tidak biasa atau tidak diharapkan berulang dan/atau mendesak antara lain dikarenakan bencana alam, social, kerusakan sarana dan prasarana. Dalam keadaan darurat dan/atau KLB, Pemerintah desa dapat melakukan belanja yang belum tersedia anggarannya.

8. Jenis-jenis Belanja Desa

Berdasarkan penjelasan diatas mengenai belanja desa, terdapat pula jenis-jenis belanja desa yaitu:

a. Belanja pegawai dianggarkan untuk pengeluaran penghasilan tetap, tunjangan, penerimaan lain, dan pembayaran jaminan sosial bagi kepala desa dan perangkat desa, serta tunjangan BPD.Belanja pegawai dianggarkan dalam bidang penyelenggaraan pemerintahan desa yang pelaksanaannya dibayarkan setiap bulan sesuai dengan

ketentuan peraturan perundang-undangan dan kemampuan APB Desa.

b. Belanja Barang dan Jasa digunakan untuk pengeluaran pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12 (dua belas) bulan.

Contoh belanja barang/jasa digunakan antara lain untuk : 1) Alat tulis kantor,

2) Benda pos, 3) Bahan/material, 4) Pemeliharaan, 5) Cetak/penggandaan, 6) Sewa kantor desa,

7) Sewa perlengkapan dan peralatan kantor, 8) Makanan dan minuman rapat,

9) Pakaian dinas dan atributnya, 10) Perjalanan dinas,

11) Upah kerja,

12) Honorarium narasumber/ahli;

13) Operasional Pemerintah Desa, 14) Operasional BPD,

15) Insentif Rukun Tetangga /Rukun Warga, dan

16) Pemberian barang pada masyarakat/kelompok masyarakat.

c. Belanja Modal digunakan untuk pengeluaran pengadaan barang yang nilai manfaatnya lebih dari 12 (dua belas) bulan dan menambah aset.

Pengadaan barang sebagaimana dimaksud diatas, digunakan untuk kegiatan penyelenggaraan kewenangan desa.

d. Belanja tak terduga merupakan belanja untuk kegiatan pada sub bidang penanggulangan bencana, keadaan darurat, dan keadaan mendesak yang berskala lokal desa.Belanja untuk kegiatan pada sub bidang penanggulangan bencana, keadaan darurat, dan keadaan mendesak sebagaimana dimaksud diatas, paling sedikit memenuhi kriteria sebagai berikut :

1) Bukan merupakan kegiatan normal dari aktivitas pemerintah Desa dan tidak dapat diprediksikan sebelumnya,

2) Tidak diharapkan terjadi berulang, dan 3) Berada di luar kendali pemerintah desa.

B. Tinjauan Empiris

Penelitian terdahulu berikut ini merupakan beberapa penelitian terdahulu yang menjadi acuan peneliti untuk melakukan penelitian topik yang hampir sama:

Tabel 2.1 Penelitian Terdahulu

No Nama

Penelitit/Tahun

Judul Metode

Penelitian

Hasil Penelitian 1. Surastowo

(2019)

Analisis Kinerja Pengelolaan Keuangan Daerah Pemerintah Kabupaten Lampung Timur

Deskriptif Kuantitatif

Hasil penelitiannya dilihat dari pertumbuhan pendapatan daerah selama tahun 2014-2018 yang mengalami pertumbuhan pendapatan yang positif meskipun fluktuatif. Serta pertumbuhan belanja yang mengalami positif dan hanya sekali mengalami negative. Realisasi anggaran belanja pemerintah menunjukkan

bahwa lebih banyak menggunakan anggaran untuk membiayai kegiatan rutin dibandingkan untuk pembangunan fisik sehingga realisasi belanja tinggi

2. Edwin p.

Simangunsong dan joan Berlin Damanik (2019)

Analisis Pengelolaan Anggaran Pendapatan dan Belanja Daerah pada Badan Pengelolaan Keuangann dan Aset Daerah Kabupaten Toba.

Deskriptif Kuantitatif

Hasil Penelitianya menunjukkan bahwa APBD Kabupaten Toba lebi memperbanyak anggaran belanja dari padaa anggaran pendapatan.

Realisasi APBD Kab.Toba juga menunjukkan bahwa pada tahun 2014-2015 dan

tahun 2017-2018

mengalami surplus sedangkan tahun 2016 mengalami deficit. Secara umum dilihat dari analisis varians pendapatan dapat dikatakan baik . Dan dilihat dari analisis pertumbuhan yang positif dan negative.

Sedangkan dilihat dari analisis varians belanja selama tahun 2014-2018 terlihat realisasi belanja tidak ada yang melebihi dari anggaran belanja.

3. Tika Wulan Yuli (2019)

Analisis Kinerja Pengelolaan Anggaran Pendapatan dan Belanja Daerah Pemerintah Kota Yogyakarta tahun 2010- 2014

Deskriptif Kuantitatif

Pendapatan Kota

Yogyakarta secara umum dapat dikatakan baikkarena terlampaunya target anggaran dari tahun 2010- 2014.

Pertumbuhan pendapatan kota Yogyakarta tahun 2010-2014 cukup baik. Dan dilihat dari belanja kota Yogyakarta dikatakan cukup baik karena realisasinya tidak melebih yang dianggarkan dan pertumbuhan yang positif dan kecenderungan yang fluaktif. Pemkot Yogyakarta sangat mempriooritaskan belanjanya untuk belanja

operasi, sedangkan untuk belanja modalnya hanya sedikit.

4. Samuel Eddy Gunawan (2020)

Analisis kinerja Pengelolaan keuangan Anggaran Pendapatan dan Belanja Daerah Pemerintah Kota Malang

Deskriktif Kuantitatif

Hasil penelitian dilihat dari pengelolaaan

pendapatannya dapat dikatakan baik. Dari sisi pertumbuhan pendapatan daerah positif serta memiliki kecenderungan meningkat dari tahun ke tahun. Target anggaran pendapatan daerah yang tergolong sangat efektif.

Tetapi sisi pertumbuhan belanja dari tahun ketahun memiliki pertumbuhan yang positif dan kecenderungan selalu naik.

5. Dewi Sartika (2020)

Analisis kinerja Anggaran Belanja Pada Badan

Perencanaan Pembangunan Daerah

(BAPPEDA) di Provinsi

Sumatera Utara

Kualitatif Hasil penelitiannya berdasarkan dari tahun 2014 sampai 2016 terus mengalami perubahan dan menunjukkan adanya pertumbuhan belanja yang cukup efisien .serta lebih memprioritaskan anggaran pada belanja, dan lebih mengoptimalkan

pelaksanaan jalannya pemerintahan, sedangkan untuk pembangunan daerahnya masi sangat kecil.

6 Lia Hanifa (2021)

Analisis Kinerja Anggaran Pendapatan dan Belanja Daerah pada

Pemerintah Provinsi Sulawes Tenggara Tahun

Anggaran 2016- 2020

Deskriptif Kuantitatif

Hasil penelitian menunjukkan bahwa perkembangan pendapatan dan belanja daerah Provinsi Sulawesi Tenggara dalam 5 (lima) tahun terakhir, mengalami perkembangan yang cukup baik. Untuk analisis kinerja pendapatan dengan analisis varian tergolong baik, namun untuk analisis derajat desentralisasi,

ketergantungan dan kemandirian keuangan daerah masih rendah dan

perlu ditingkatkan, walaupun analisis efektifitas pendapatan tergolong sangat efektif. Hasil analisis untuk kinerja belanja daerah dari sisi varians belanja, pertumbuhan belanja dan keserasian belanja dikatakan baik dan serasi atau seimbang dalam mengalokasikan belanja daerah karena alokasi belanja operasional lebih besar daripada belanja modal. Sedangkan tingkat rata–rata efesiensi belanja daerah Provinsi Sulawesi Tenggara selama tahun 2016–2020 sebesar 93% yang tergolong cukup efesien.

C. Kerangka Pikir

Kerangka pikir menjelaskan argumentasi secara logis keterkaitan antara variabel yang akan di teliti berdasarkan pada teori-tori yang menjadi rujukan.

Dalam kerangka pemikiran ini akan dijelaskan mengenai keberadaan variabel yang akan dijadikan sebagai dimensi penelitian yaitu Pendapatan desa dan belanja desa.kerangka pikir dapat dilihat pada gambar dibawah ini:

Variabel (X) Pendapatan Desa 1. Dana Desa 2. Alokasi Dana

Desa

3. Bagi Hasil Pajak Dan Retribusi Daerah 4. Bantuan

Keuangan Provinsi/Kabupat en/kota

Variabel (Y) Belanja Desa 1. Belanja Pegawai 2. Belanja Barang

Dan Jasa 3. Belanja Modal 4. Belanja Tak

Terduga

Gambar 2.2 Kerangka Pikir D. Hipotesis

Kata Hipotesisi bersal dari kata “Hipo” yang artinya lemah dan “tesis”

berarti pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah, karena masih berupa teruji kebenarannya. (Sugiyono 2013:64) berpendapat bahwa yang dimaksud hipotesis adalah sebagai berikut:

Hipotesis merupakan jawaban sementara terhadap rumusan masalah Penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban di berikan baru berdasarkan pada teori yang relevan, belum didasarkan fakta-fakta empiris yang di peroleh melalui pengumplan data.

Berdasarkan landasan teori dan rumusan masalah diatas maka hipotesis yang dapat digunakan yaitu diduga bahwa:

1. pengelolaan anggaran pendapatan desa berpengaruh terhadap anggaran belanja desa di desa cendana kecamatan burau kabupaten luwu timur.

33 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif dengan pendekatan deskriktif, yang kemudian dianalisis sesuai dengan metode statistik/analisis yang digunakan serta mendeskripsikan ataupun menjelaskan data yang ada.

B. Lokasi dan waktu penelitian 1. Waktu Penelitian

Adapun waktu Penelitian untuk memperoleh data, maka pengambilan data dilaksanakan mulai bulan Oktober–Desember 2021.

2. Lokasi Penelitian

Penelitian ini di lakukan di Kantor Desa Cendana, Kecamatan Burau, Kabupaten Luwu Timur.

C. Devinisi Operasional Variabel Dan Pengukuran Variabel 1. Definisi Operasional Variabel

Definisi operasional variabel digunakan untuk memberikan penjelasan mengenai pembahasan yang akan dibahas dan diteliti. Di samping itu, operasional variabel bertujuan untuk menentukan skala pengukuran dari masing-masing analisis, sehingga pengujian hipotesis atau kesimpulan dengan menggunakan alat bantu yang dapat dilakukan dengan tepat. Adapun yang menjadi definisi operasional yang digunakan dalam penelitian ini yaitu:

a. Anggaran Pendapatan Desa

Anggaran pendapatan desa didefinisikan pengelolaan keuangan degan membandingkan anggaran pendapatan yang telah dianggarkan dengan realisasi pendapatan

b. Anggaran Belanja Desa

Anggaran belanja desa didefinisikan pengelolaan keuangan dengan membandingkan anggaran belanja yang dianggarkan dengan realisasi belanja.

2. Pengukuran Variabel

a. Anggaran Pendapatan Desa

Pengukuran variabel untuk anggaran Pendapatan dengan metode analisis varians pendapatan dan analisis pertumbuhan pendapatan.

a) Varians Pendapatan

Tabel 3.1 Kriteria Varians Pendapatan

Kriteria Ukuran

Baik

Realisasi Pendapatan > Anggaran Pendapatan

Kurang Baik

Realisasi Pendapatan < Anggaran Pendapatan

Sumber (Mahmudi,2010) b) Pertumbuhan Pendapatan

Tabel 3.2 Kriteria Pertumbuhan Pendapatan

Kriteria Ukuran

Naik Positif

Turun Negatif

Sumber (Mahmudi,2010) b. Anggaran belanja desa

Pengukuran variabel untuk anggaran belanja dengan metode analisis varians dan analisis pertumbuhan belanja.

c) Varians Belanja

Tabel 3.3 Kriteria Varians Belanja

Kriteria Ukuran

Baik Realisasi Belanja < Anggaran Belanja Kurang Baik Realisasi Belanja >Anggaran Belanja Sumber (Mahmudi,2010)

d) Pertumbuhan Belanja

Tabel 3.4 Kriteria Pertumbuhan Belanja

Kriteria Ukuran

Naik Positif

Turun Negatif

Sumber (Mahmudi,2010)

D. Populasi dan Sampel

1. Populasi

Menurut Morissaan (2012) populasi adalah sebagai suatu kumpulan subjek, variabel, konsep atau fenomena. Kita dapat meneliti setiap anggota populasi untuk mengetahui sifat populasi yang bersangkutan. Adapun populasi dalam penelitian ini adalah Laporan Anggaran Pendapatan Desa selama Tahun 2016-2020 yang terletak pada Desa Cendana Kec.Burau Kabupaten Luwu Timur.

2. Sampel

Menurut Sugiyono (2012) sampel adalah bagian dari jumlah dan karateristik yang dimiliki oleh populasi tersebut. Pengambilan sampel dilakukan dengan metode Purposive sampling, yaitu pengambilan sampel

berdasarkan atas suatu pertimbangan tertentu, seperti sifat-sifat populasi atau ciri-ciri yang sudah diketahui sebelumnya (Notoamoatmodjo:2010).

Pada penelitian ini sampel yang digunakan adalah Laporan Belanja Desa pada tahun 2016-2020.

Kriteria penarikan sampel dalam observasi ini yaitu:

1. Data Mengenai Anggaran Pendapatan Desa pada Laporan Realisasi Anggaran Pendapatan dan Belanja Desa (APB Desa) Tahun 2016- 2020.

2. Data mengenai Anggaran Belanja Desa pada Laporan Realisasi Anggaran Pendapatan dan Belanja Desa (APB Desa) Tahun 2016- 2020

E. Teknik Pengumpulan data

Teknik pengumpulan data adalah metode yang peneliti gunakan saat mengumpulkan data. Teknik pengumpulan data digunakan untuk memperoleh data dan informasi yang dibutuhkan untuk penelitian. Oleh karena itu, pengumpulan data yang digunakan adalah dokumentasi, dokumentasi adalah sebuah cara yang dilakukan untuk menyediakan dokumen-dokumen dengan menggunakan bukti yang akurat dari pencatatan sumber-sumber informasi khusus dari karangan/tulisan. Dokumen-dokumen ataupun arsip-arsip yang berkaitan dengan anggaran pendapatan desa dan belanja desa yang dilakukan dikantor desa cendana yang mengandung penjelasan sesuai dengan masalah yang ingin diteliti. Dokumen yang diperlukan yakni laporan realisasi anggaran pendapatan desa tahun 2016- 2020 dan laporan realisasi anggaran belanja desa tahun 2016-2020..

F. Teknik Analisis

Teknik analisis yang akan digunakan dalam penelitian ini adalah

sebagai berikut:

1. Analisis pendapatan desa, Berdasarkan laporan realisasi anggaran, dapat dilakukan analisis pendapatan dengan cara:

a. Menurut Mahmudi (2010) ,Analisis varians anggaran pendapatan dilakukan dengan cara menghitung selisih antara realisasi pendapatan dengan yang dianggarkan. Sebagai berikut:

Realisasi Pendapatan Desa – Anggaran Pendapatan Desa

b. Menurut Mahmudi (2010:138), Analisis Pertumbuhan pendapatan dirumuskan sebagai berikut:

2. Analisis belanja desa, Berdasarkan laporan realisasi anggaran, dapat

dilakukan analisis pendapatan dengan cara:

a. Menurut Mahmudi (2010), Analisis varians Anggaran Belanja dilakukan dengan cara menghitung selisih antara realisasi belanja dengan yang dianggarkan sebagai berikut:

Realisasi Belanja Desa – Anggaran Belanja Desa

b. Menurut Mahmudi (2010:160), Analisis pertumbuhan Belanja dirumuskan sebagai berikut

38 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Gambaran Umum Kabupaten Luwu Timur

Desa Cendana merupakan sala satu Desa dari 18 (Delapan Belas) Desa yang ada di Kecamatan Burau Kabupaten Luwu Timur. Desa Cendana terdiri atas 5 (Lima) Dusun yaitu Dusun Dongi-Dongi, Dusun Kelapa Dua, Dusun Cendana Waemanggori, Dusun Korondui dan Dusun Mattirowali.

Desa Cendana adalah Desa yang terletak pada daerah pengunungan tinggi, yang secara geografis berbatasan dengan :

a. Sebelah Utara : Hutan Konversi b. Sebelah Timur : Desa Bone Pute c. Sebelah Barat : Desa Batu Putih d. Sebelah Selatan : Desa Jalajja

Berikut Gambaran Tentang Sejarah Terbentuknya Desa Cendana Tabel 4.1

TAHUN PERISTIWA

1997-1998 Desa Cendana merupakan hasil pemekaran dari Desa Jalajja pada saat itu masih di kuasai wilayah Kecamatan Burau dengan status Desa persiapan. Desa Cendana yang terdiri dari 4 (Empat) Dusun diantaranya adalah :

1. Dusun Dongi-Dongi yang dikepalai oleh Saudara H.Laju 2. Dusun Cendana yang dikepalai oleh Saudara Andi Ahmad 3. Dusun Kelapa Dua yang dikepalai oleh Saudara M.Arsah 4. Dusun Korondui yang dikepalai oleh Saudara Alm.Samsu 1999 Desa Cendana menambah satu Dusun yaitu Dusun Waemanggori

yang dikepalai oleh Saudara Alm.H.Mude

2000 Pada tahun ini Desa Cendana menambah lagi satu Dusun yaitu Dusun Mattirowali yang dikepalai oleh saudara Alm. Andarias N, Selanjutnya setelah wafatnya Alm. Andarias pada tahun yang