ANALISIS TARGET DAN REALISASI PENERIMAAN PAJAK PENERANGAN JALAN

DI BADAN PENGELOLA PAJAK DAN RETRIBUSI DAERAH KOTA MEDAN

O L E H

NAMA : ANNISA NABILLA NIM : 162600020

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Progam Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN

PENERIMAAN PAJAK PENERANGAN JALAN

DI BADAN PENGELOLA PAJAK DAN RETRIBUSI DAERAH KOTA MEDAN

Pajak Penerangan Jalan merupakan salah satu sumber Pendapatan Asli Daerah Kota Medan dan memberikan kontribusi yang cukup besar. Pajak Penerangan Jalan Kota Medan diatur dalam Peraturan Daerah Nomor 16 Tahun 2011 dimana dalam pelaksanaan pemungutannya Badan Pengelola Pajak dan Retribusi Daerah sebagai pengelola bekerjasama dengan Perusahaan Listrik Negara (PLN) Kota Medan.

Dalam rangka pelaksanaan pembangunan daerah dibutuhkan sumber-sumber pembiayan yang berasal dari daerah yang bersangkutan. Salah satu sumber pembiayaan pelaksanaan desentralisasi adalah PendapatanAsli Daerah. Sumber PAD adalah sumber-sumber keuangan daerah yang digali dari dalam wilayah daerah. Salah satunya adalah pajak daerah yang digunakan untuk membiayai pembangunan untuk kepentingan bersama. Permasalahan dalam penulisan ini adalah “Seberapa besar target dan realisasi Pajak Penerangan Jalan di Kota Medan”.

Jenis metode yang digunakan dalam penelitian ini adalah penelitian deskriptif yang bertujuan untuk membuat deskripsi secara sistematis factual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diteliti.

Penelitian ini menggunakan data primer berupa observasi dan wawancara dengan pegawai Badan Pengelola Pajak dan Retribusi Daerah (BPPRD) Kota Medan, serta data sekunder berupa data-data yang didapatkan dari BPPRD Kota Medan.

Metode analisis yang digunakan dalam penelitian ini adalah metode deskriptif kuantitif dimana dengan mengumpulkan data untuk selanjutnya dideskripsikan dan diproses menggunakan analisis target dan realisasi, dan analisis kontribusi.

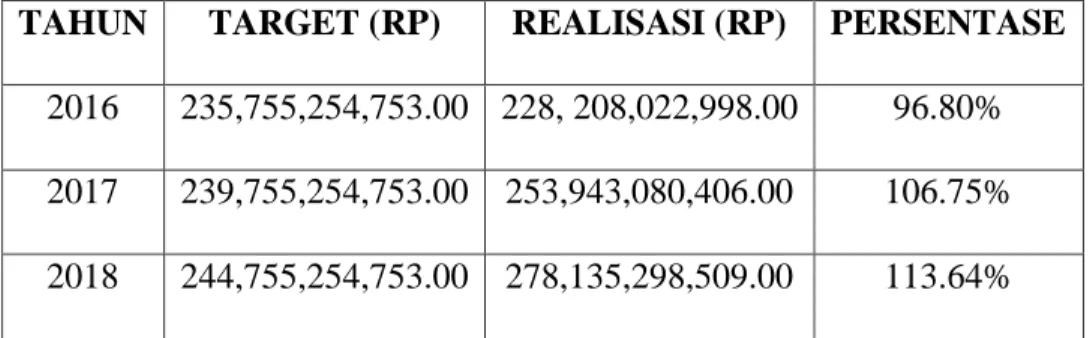

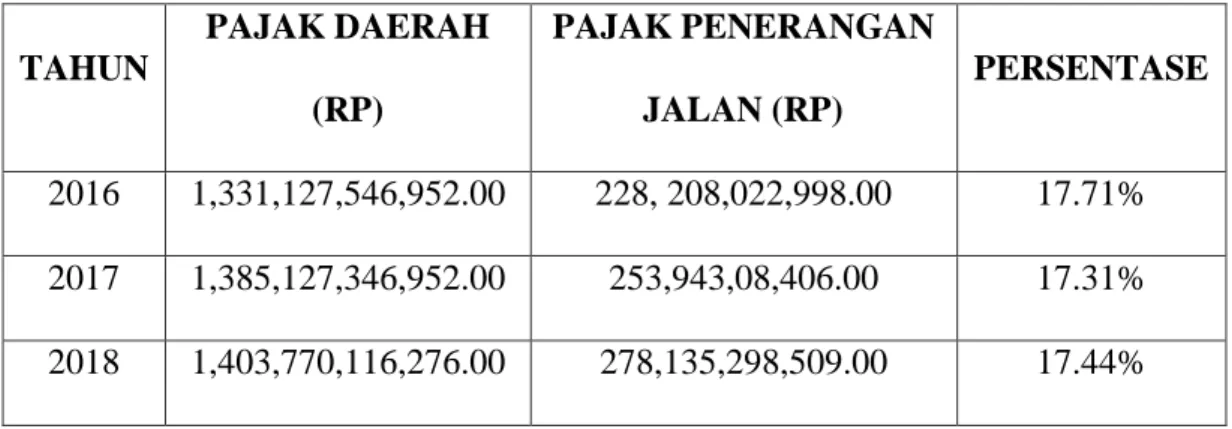

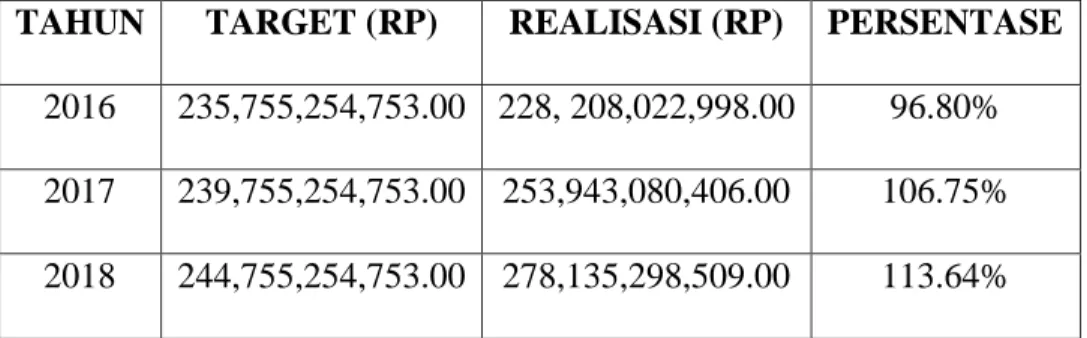

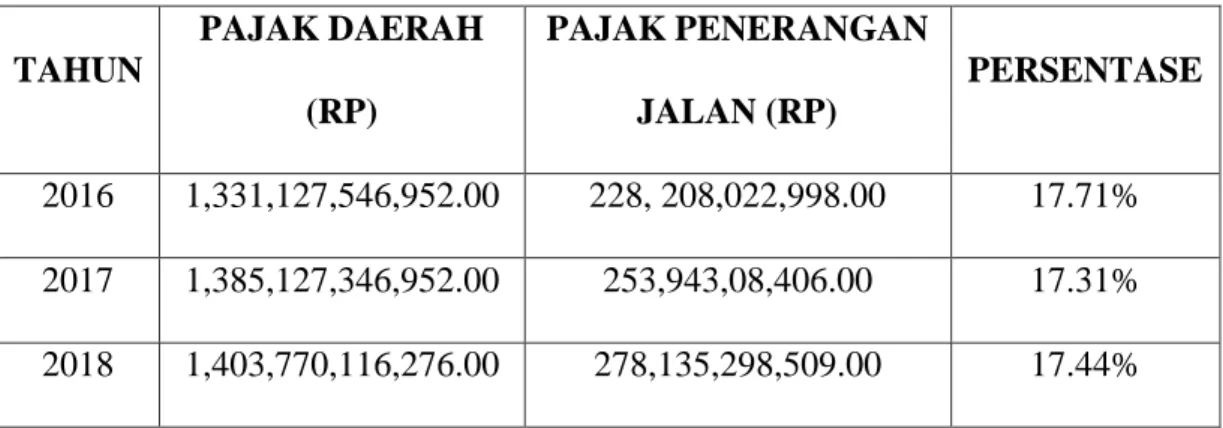

Hasil penelitian ini menunjukan bahwa target dan realisasi PPJ daritahun 2016-2018 mengalami peningkatan, rata-rata persentaserealisasi 105.73% dengan kriteria sangat efektif. Realisasi tertinggi terjadi pada tahun 2018 dengan persentase 113.64% dengan kriteria sangat efektif. Dan kontribusi PPJ terhadap Pajak Daerah dinilai cukup baik dengan persentase sebanyak 17.44%.

Kata Kunci : Pajak Daerah, Pajak Penerangan Jalan, Realisasi, Target.

ii ABSTRACT

TARGET AND REALIZATION ANALYSIS OF

STREET LIGHTING TAX (PPJ) ON LOCAL TAX AND RETRIBUTION MANAGEMENT BOARD (BPPRD) OF MEDAN

Tax on Street Lighting is one of the sources of Medan Regional Revenue and makes a significant contribution. The tax on Medan City Street Lighting is regulated in Local Regulation No. 16 of 2011 where in the implementation of the collection of the Regional Tax and Retribution Management Agency as the manager in collaboration with the Company Electricity Company (PLN) of Medan City.

In the framework of implementing regional development sources of funding are needed from the regions concerned. One source of funding for the implementation of decentralization is Regional Original Revenue. PAD sources are regional financial resources extracted from within the region. One of them is regional tax that is used to finance development for the common interest. The problem in this writing is "How big is the target and realization of the Road Lighting Tax in the City of Medan"

The type of research used in this research is quantitative descriptive research which is a systematic and accurate description of the facts, characteristics and relationships between the phenomena of the study. This study uses primary data were obtained through observation and interviews with the fiscus of Local Tax and Retribution Management Board (BPPRD) on Medan, and the secondary data were obtained through the BPPRD. Data analysis techniques used descriptive analysis method by collecting data for further described and processed using target and realization analysis, growth target analysis, and contribution analysis.

The results of this study indicate that the target and realization of PPJ from 2016-2018 has increased, the average percentage of realization is 105.73% with very effective criteria. The highest realization occurred in 2018 with a percentage of 113.64% with very effective criteria. And the contribution of PPJ to Regional Taxes is considered quite good with a percentage of 17.44%.

Keywords : Local Taxes, Realization, Street Lighting Tax (PPJ), Target.

Assalamualaikum Warahmatullahi Wabarakatuh

Puji syukur kehadirat Allah SWT, atas berkat rahmat dan hidayah-Nya penulis dapat menyelesaikan Laporan Tugas Akhir. Laporan tugas akhir ini berjudul “Analisis Peran Penagihan Pajak Dalam Meningkatkan Kepatuhan Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Binjai”

merupakan salah satu syarat untuk menyelesaikan studi pada Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

Pada kesempatan ini secara khusus penulis ingin menyampaikan ucapan terima kasih yang paling tulus kepada ayah tercinta Sukirno dan ibunda tercinta Agusnawati, Abangda Gus Sukiwa Wicaksono, adikku Gus Sukiwa Wibowo.

Terimakasih telah memberikan doa, dukungan, semangat, dan bantuan baik secara moril maupun materil untuk pengerjaan Tugas Akhir ini

Dengan segala ketulusan hati, pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. Muryanto Amin. S.Sos, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Rasudyn Ginting, M.Si, selaku Ketua Jurusan Program Studi Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Bapak Drs. Kariono, M.Si, selaku Sekretaris Jurusan Program Studi

iv

yang telah meluangkan waktunya untuk memberikan arahan kepada penulis dan membimbing penulis dengan sabar hingga tugas akhir ini selesai.

4. Bapak/Ibu Dosen dan Staf pengajar dan pegawai Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Bapak Drs. Zulkarnain M.Si selaku Kepala BPRD Kota Medan.

6. Bapak Kepala Sub Bidang PPJ dan Pegawai-Pegawai di Sub Bidang PPJ yang selama ini menyambut penulis dengan baik dalam memperoleh bantuan data atau moril lainnya.

7. Sahabat-Sahabat penulis Natasha June A. Silalahi, Tassa Natama, Shella Miranda, Nurul Fadhillah, Intan Purnama Sari, Siti Nursalma, Shasa Hafizha, Siti Sarah yang turut memberikan semangat dan membantu penulis dalam menyusun tugas akhir ini.

8. Teman-teman kuliah penulis serta rekan-rekan seperjuangan Program D-III Administrasi Perpajakan, khususnya anak-anak pajak stambuk 2016 kelas A terima kasih untuk doa dan kebersamaannya.

Penulis mohon maaf jika terdapat kesalahan & kekurangan dalam laporan ini. Akhir kata penulis berharap semoga laporan ini dapat bermanfaat bagi pembaca khususnya penulis.

Wassalam.

Medan, Juli 2019 Penulis

Annisa Nabilla

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... vi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Manfaat ... 4

D. Uraian Teoritis ... 6

E. Metode Penelitian... 13

F. Metode Analisa ... 17

BAB II GAMBARAN UMUM BADAN PENGELOLA PAJAK DAN RETRIBUSI DAERAH (BPPRD) KOTA MEDAN A. Sejarah Singkat Badan Pengelola Pajak dan Retribusi Daerah Kota Medan ... 18

B. Visi dan Misi Wali Kota Medan... 21

C. Visi dan Misi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan ... 22

D. Logo dan Makna Pemerintah Kota Medan ... 22

E. Struktur Organisasi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan ... 23

F. Uraian Tugas Pokok dan Fungsi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan ... 25

BAB III HASIL PENELITIAN A. Target dan Realisasai Pajak Penerangan Jalan... 72

B. Kontribusi Penerimaan Pajak Penerangan Jalan ... 73

C. Hasil Wawancara ... 73

BAB IV PEMBAHASAN A. Analisis Target dan Realisasi Penerimaan Pajak Penerangan Jalan ... 76

B. Penerimaan Pajak Penerangan Jalan ... 77

C. Faktor-Faktor Penghambat Dalam Mengelola Pajak Penerangan Jalan ... 78

D. Upaya-upaya Peningkatan Pajak Penerangan Jalan ... 79

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 81

B. Saran ... 82 DAFTAR PUSTAKA

vi

DAFTAR TABEL

Tabel 2.1 Jumlah Pegawai Negeri Sipil Menurut Pendidikan dan Jenis Kelamin di Badan Pengelola Pajak dan Retribusi Daerah Kota Medan Tahun 2018 & 2019 ... 69 Tabel 2.2 Jumlah Pegawai Negeri Sipil Menurut Eselon dan Jenis Kelamin di

Badan Pengelola Pajak dan Retribusi Daerah Kota Medan Tahun 2018 & 2019 ... 70 Tabel 2.3 Data Pegawai Menurut Golongan dan Jenis Kelamin di Badan

Pengelola Pajak dan Retribusi Daerah Kota Medan Tahun 2018 & 2019... 71 Tabel 3.1 Target dan Realisasi Penerimaan Pajak Penerangan Jalan ... 72 Tabel 3.2 Kontribusi Penerimaan Pajak Penerangan Jalan Terhadap Pajak

Daerah ... 73 Tabel 4.1 Target dan Realisasi Penerimaan Pajak Penerangan Jalan ... 76 Tabel 4.2 Kontribusi Penerimaan Pajak Penerangan Jalan Terhadap Pajak

Daerah ... 77

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sejalan dengan perkembangan teknologi yang pesat menuntut setiap generasi untuk meningkatkan kualitas dan pembangunan Nasional setiap unsur-unsurnya termasuk generasi muda. Para anak muda yang dikenal dengan generasi milenial mulai memanfaatkan teknologi sebagai untuk menyikapi perkembangan yang terjadi dalam era globalisasi ini. Setiap generasi muda sebagai elemen penting masa depan agar menjadi pribadi yang mandiri terus berkreasi dan berinovasi seiring semakin ketatnya persaingan.

Dengan demikian kemampuan yang dimiliki generasi milenial sangat berperan penting dalam proses pembangunan Nasional. Pembangunan Nasional merupakan salah satu tujuan pemerintahnya, pembangunan diarahkan untuk melakukan pemerataan pembangunan yang hasilnya dapat meningkatkan penerimaan Indonesia secara optimal dan terpadu.

Pembangunan Nasional adalah kegiatan yang berlangsung terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat, baik material maupun spiritual.Untuk dapat merealisasikan tujuan tersebut perlu banyak memperhatiakn masalah pembiayaan pembangunan khususnya dalam sektor perpajakan.Hal ini dikarenakan pajak merupakan salah satu sektor terbesar bagi penerimaan kas Negara.

Pajak Daerah dan Pajak Nasional merupakan sistem Perpajakan Indonesia, yang pada dasarnya merupakan beban masyarakat sehingga perlu dijaga agar

2

Perpajakan Nasional, pembinaan Pajak Daerah dilakukan secara terpadu dengan Pajak Nasional.Pembinaan ini dilakukan secara terus menerus, terutama mengenai objek dan tarif pajak, sehingga antara Pajak Pusat dan Pajak Daerah saling melengkapi.

Berdasarkan Undang-Undang Nomor 28 tahun 2009 Pajak Daerah adalah pungutan daerah menurut peraturan yang ditetapkan guna pembiayaan pengeluaran daerah sebagai badan hukum publik.Undang-Undang Nomor 28 tahun 2009 Pajak Daerah dan Retribusi Daerah mempunyai tujuan sebagai berikut:

1. Memberikan kewenangan yang lebih besar kepada daerah dalam perpajakan dan retribusi sejalan dengan semakin besar tanggung jawab daerah dalam penyelenggaraan pemerintahan dan pelayanan kepada masyarakat.

2. Meningkatkan akuntanbilitas daerah dalam penyediaan layanan dan penyelenggaraan pemerintahan dan sekaligus memperkuat otonomi daerah.

3. Memberikan kepastian bagi dunia usaha mengenal jenis-jenis pemungutan daerah dan sekaligus memperkuat dasar hukum pemungutan pajak daerah dan retribusi daerah.Berdasarkan uraian tersebut maka pemerintah daerah diberikan wewenang dan bertanggung jawab untuk mengatur rumah tangga daerahnya sendiri dengan meningkatkan

Pendapatan Asli Daerah (PAD) berupa pajak daerah. Dalam hal ini, salah satu lembaga pemerintahyang berperan aktif dalam mengelola PAD adalah Badan

Pengelola Pajak dan Retribusi Daerah (BPRD) Kota Medan. BPRD adalah merupakan lembaga pemerintahan yang berfungsi mengelola sumber-sumber Pendapatan Asli Daerah yang meliputi: Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan (PPJ), Pajak Biaya Perolehan Hak Atas Tanah dan Bangunan (BPHTB), Pajak Parkir, Pajak Bumi dan Bangunan (PBB), Pajak Air Tanah.

Pajak Penerangan Jalan (PPJ) merupakan salah satu penerimaan daerah yang memberikan kontribusi bagi peningkatan Pendapatan Asli Daerah (PAD), sehingga di harapkan pajak penerangan jalan tersebut dapat dijadikan sebagai alternatif pendanaan pemerintah untuk mendukung peningkatan potensi daerah.

Peraturan Daerah yang telah ditetapkan Nomor 16 Tahun 2011 tentang Pajak Penerangan Jalan Kota Medan. Dalam pelaksanaan PPJ tersebut pemerintah daerah tentunya mendapat permasalahan-perrmasalahan dalam mengelola penerimaan PPJ. Oleh karena itu , petugas yang berwenang dalam pelaksanaan PPJ ini harus meningkatkan kinerjanya, sehingga dapat mengatasi permasalahan yang timbul.

Pencapaian Penerimaan Pajak Penerangan Jalan (PPJ) akan menjadi tolak ukur keberhasilan target yang telah ditetapkan. Dengan adanya penerangan jalan pemerintah tentunya mendapat dua manfaat sekaligus yaitu keindahan tatanan kota pada malam hari dan juga pendapatan dari pembayaran pajak atas penerangan jalan tersebut. Maka penulis tertarik untuk menyusun Tugas Akhir yang berjudul “ANALISIS TARGET DAN REALISASI PENERIMAAN PAJAK PENERANGAN JALAN DI BADAN PENGELOLA PAJAK DAN

4

salah satu syarat untuk menamatkan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

B. Rumusan Masalah

Adapun yang menjadi rumusan masalah tugas akhir yaitu:

1. Berapa jumlah target dan realisasiPajak Penerangan Jalan di Kota Medan?

2. Berapa besarkah kontribusi penerimaan Pajak Penerangan Jalan Kota Medan terhadap Pajak Daerah?

3. Apa saja yang menjadi penghambat dalam penerimaan Pajak Penerangan Jalan Kota Medan?

4. Bagaimana cara mengatasi penghambat dalam penerimaan Pajak Penerangan Jalan Kota Medan?

C. Tujuan dan Manfaat

Dengan adanya Tugas Akhir pada Badan Pengelola Pajak dan Retribusi Daerah Kota Medan, yang menjadi salah satu syarat dalam menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan memiliki tujuan dan manfaat sebagai berikut :

1. Tujuan

Adapun tujuan pelaksanaan Tugas Akhir adalah:

a. Untuk mengetahui target dan realisasi Pajak Penerangan Jalan di Kota Medan.

b. Untuk mengetahui berapa besar kontribusi Pajak Penerangan Jalan Kota medan terhadap Pajak Daerah.

c. Untuk mengetahui faktor-faktor atau penghambat yang dialami BPRD Kota Medan dalam mengelola Pajak Penerangan Jalan.

d. Untuk mengetahui bagaimana cara mengatasi penghambat yang dialami BPRD Kota Medan dalam mengelola Pajak Penerangan Jalan.

2. Manfaat

Adapun manfaat dalam pelaksanaan Tugas Akhir adalah:

Bagi Mahasiswa yaitu:

a. Dapat mempraktikkan yang diproleh dari bangku kuliah ke dalam permasalahan kehidupan yang nyata.

b. Meningkatkan profesionalisme, memperluas wawasan dan memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmu khususnya di bidang perpajakan.

c. Memahami pengelolaan pajak penerangan jalan di BPRD Kota Medan.

d. Guna menyelesaikan studi Diploma Tiga Administrasi Perpajakan melalui Laporan Tugas Akhir yang merupakan syarat kelulusan.

Bagi Universitas Sumatera Utara, yaitu:

a. Meningkatkan hubungan kerjasama antar pihak Universitas dengan kantor Badan Pengelola Pajak dan Retribusi Daerah Kota Medan.

b. Meningkatkan ide dan masukan untuk penyempurnaan kurikulum sehingga mampu mencapai standar mutu pendidikan.

6

c. Mempromosikan sumber daya manusia dari Universitas Sumatera Utara khususnya progam studi Diploma 3 Administrasi Perpajakan.

Bagi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan:

a. Memperoleh ide-ide dan upaya untuk mengoptimalisasikan penerimaan pajak penerangan jalan.

b. Sebagai sarana dalam pengadaan atau sumber-sumber kemampuan dalam menciptakan ide baru untuk masa yang akan datang.

c. Dapat mempromosikan image instansi serta mendorong loyalitas instansi.

D. Uraian Teoritis 1. Pengertian Pajak

Pajak adalah iuran masyarakat kepada negara yang dapat dipaksakan yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (Undang-Undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran- pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan (Waluyo:2012:2).Pengerttian pajak menurut para ahli (Sumarsan : 2017:3) adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai public saving yang merupakan sumber utama untuk membiayai public investment. Menurut (Mardiasmo : 2011:1) pajak ialah iuran masyarakat kepada kas negara berdasarkan undag-undang yang dapat dipaksakan dengan tidak mendapat jasa timbal balik kontra prestasi yang langsung dapat ditujukan dan digunakan untuk membayar pengeluaran umum.

Dalam Undang-Undang Republik Indonesia Nomor 28 tahun 2009 Pajak Daerah dan Retribusi Daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Pajak Penerangan Jalan (PPJ) dalam Undang-Undang Nomor 28 tahun 2009 adalah pajak atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain.

2. Fungsi Pajak

Pajak mempunyai peranan penting dalam kehidupan bernegara, khususnya dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan Negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan. Berdasarkan hal diatas, menurut (Sumarsan:2017:5) pajak mempunyai beberapa fungsi yaitu :

1) Fungsi Penerima (Budgetair)

Pajak berfungsi untuk menghimpun dana dari masyarakat bagi kas Negara, yang diperuntukkan bagi pembiayaan pengeluaran- pengeluaran pemerintah. Untuk menjalankan tugas-tugas rutin Negara dan melaksanakan pembangunan Negara membutuhkan biaya.Biaya dapat diperoleh dari penerimaan pajak.

2) Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur struktur pendapatan di tengah masyarakat dan struktur kekayaan antara para pelaku

8

pajak, paling tidak dalam sistem perpajakan yang benar tidak terjadi pertentangan dengan kebijaksanaan Negara dalam bidang ekonomi dan sosial.

3. Objek, Subjek, dan Wajib Pajak Daerah 1. Objek Pajak Daerah

Undang-Undang Nomor 28 Tahun 2009 dengan tegas dinyatakan apa yang menjadi objek pajak suatu jenis pajak daerah. Hal ini memberikan kepastian guna penetapan peraturan daerah yang menjadi dasar hukum pemungutan suatu jenis pajak daerah pada suatu daerah, provinsi, kabupaten, kota. Selain apa yang menjadi objek pajak, dalam Undang-Undang Nomor 28 Tahun 2009 juga dengan tegas disebutkan apa yang dikecualikan dari objek pajak.

2. Subjek Pajak dan Wajib Pajak Daerah

Subjek pajak adalah orang pribadi atau badan yang dapat dikenakan pajak daerah. Dengan demikian, siapa saja, baik orang pribadi ataupun badan, yang memenuhi syarat objektif yang ditentukan dalam suatu peraturan daerah tentang pajak daerah akan menjadi subjek pajak.

Sementara itu wajib pajak adalah orang pribadi atau badan yang menurut peraturan perundang-undangan perpajakan daerah diwajibkan untuk melakukan pembayaran pajak terutang, termasuk pemungut atau pemotong pajak tertentu.Penetapan apakah subjek pajak adalah sama dengan wajib pajak tergantung pada jenis pajak bersangkutan. Hal ini dapat terlihat jelas sesuai dengn definisi yang ditetapkan dalam peraturan daerah dimaksud.

4. Tarif Pajak Daerah

Undang-Undang Nomor 28 Tahun 2009 yang ditetapkan dengan pembatasan tarif paling tinggi, yang berbeda untuk setiap jenis pajak daerah, yaitu:

a. Tarif Pajak Kendaraan Bermotor dan Kendaraan di Atas Air (PKB&KAA) ditetapkan paling tinggi 5%;

b. Tarif Pajak Bea Balik Nama Kendaraan Bermotor (BBNKB) ditetapkan paling tinggi 10%;

c. Tarif Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah (PPPABT) ditetapkan paling tinggi 20%;;

d. Tarif Pajak Hotel ditetapkan paling tinggi 10%;

e. Tarif Pajak Restoran ditetapkan paling tinggi 10%;

f. Tarif Pajak Hiburan ditetapkan paling tinggi 35%;

g. Tarif Pajak Reklame ditetapkan paling tinggi 25%;

h. Tarif Pajak Penerangan Jalan ditetapkan paling tinggi 10%;

i. Tarif pajak Mineral Bukan Logam dan Batuan ditetapkan paling tinggi 25%;

j. Tarif Pajak Parkir ditetapkan paling tinggi 20%;

k. Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ditetapkan paling tinggi 0,3%;

l. Tarif Pajak Perolehan Hak atas Tanah dan/atau Bangunan ditetapkan paling tinggi 5%;

m. Pajak Sarang Burung Walet ditetapkan paling tinggi 10%.

10

5. Pajak Penerangan Jalan

Sesuai dengan Undang-Undang Nomor 28 Tahun 2009 Pasal angka 28, Pajak Penerangan Jalan (PPJ) adalah pajak atas pengunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain.

Penerangan Jalan adalah pengunaan tenaga listrik untuk menerangi jalan umum yang rekeningnya dibayar oleh pemerintah daerah. Pengenaan PPJ tidak mutlak ada pada seluruh pemerintah daerah kabupaten atau kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten atau kota untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/kota. Untuk dapat dipungut pada suatu daerah kabupaten atau kota, pemerintah daerah harus terlebih dahulu menerbitkan Peraturan Daerah tentang PPJ yang akan menjadi landasan hukum operasional dalam pelaksanaan pengenaan dan pemungutan PPJ di daerah kabupaten/kota yang bersangkutan.

1. Objek Pajak Penerangan Jalan

Objek Pajak Penerangan Jalan (PPJ) adalah pengunaan tenaga listrik, baik yang dihasilkan sendiri maupun yang diperoleh dari sumber lain.

Listrik yang dimaksud meliputi seluruh pembangkit listrik.Subjek Pajak Penerangan Jalan (PPJ) adalah orang pribadi atau badan yang dapat menggunakan tenaga listrik.

Dikecualikan dari objek PPJ adalah:

a. Pengunaan tenaga listrik oleh instansi pemerintah dan pemerintah daerah

b. Pengunaan tenaga listrik pada tempat-tempat yang digunakan oleh kedutaan, konsulat, dan perwakilan asing dengan asas timbal balik

c. Pengunaan tenaga listrik yang dihasilkan sendiri dengan kapasitas tertentu yang tidak memerlukan izin dari instansi teknis terkait, dan

d. Pengunaan tenaga listrik lainnya yang diatur dengan peraturan daerah

2. Subjek Pajak dan Wajib Pajak Penerangan Jalan

Pada PPJ yang menjadi subjek pajak adalah orang pribadi atau badan yang dapat menggunakantenaga listrik.Secara sederhana yang menjadi subjek pajak adalah konsumen yang menikmati dan membayar pelayanan yang diberikan oleh pengusaha penerangan jalan.Sedangkan yang menjadi wajib pajak adalah orang pribadi atau badan yang menggunakan tenaga listrik. Dalam hal tenaga listrik disediakan sumber lain, wajib pajak penerangan jalan alah penyedia tenaga listrik. Dalam hal tenaga listrik disediakan oleh PLN, Pemungutan Pajak Penerngan Jalan dilakukan oleh PLN.

3. Dasar Pengenaan Pajak Penerangan Jalan

Dasar pengenaan PPJ adalah nilai jual tenaga listrik. Nilai jual tenaga listrik ditetapkan :

a. Dalam hal tenaga listrik berasal dari sumber lain dengan

12

biaya beban / tetap ditambah dengan biaya pemakaian Kwh / variabel yang ditagihkan dalam rekening listrik

b. Dalam hal tenaga listrik dihasilkan sendiri, nilai jual tenaga listrik dihitung berdasarkan kapasitas tersedia, tingkat pengunaan tenaga listrik, jangka waktu pemakaian listrik, dan harga satuan listrik yang berlaku didaerah.

Harga satuan listrik ditetapkan dengan Peraturan Walikota dengan berpedoman pada harga satuan listrik yang berlaku untuk Perusahaan Listrik Negara (PLN).

4. Tarif Pajak Penerangan Jalan

Tarif PPJ ditetapkan paling tinggi sebesar 10% untuk Kota Medan berdasarkan Peraturan Daerah Kota Medan Nomor 16 tahun 2011 tarif PPJ ditetapkan sebagai berikut :

a. Golongan industri, pertambangan, minyak bumi dan gas alam sebesar 3%;

b. Rumah tangga sebesar 7,5%;

c. Bisnis sebesar 10%;

d. Sosial dan pemerintah 0%.

e. Pengunaan tenaga listrik yang dihasilkan sendiri sebesar 1,5%

Besaran pokok Pajak Penerangan Jalan yang terhutang dihitung dengan cara mengalikan tarif pajak dengan Dasar Pengenaan Pajak (DPP).

5. Perhitungan PPJ

Besaran pokok PPJ yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Secara umum perhitungan PPJ adalah sesuai dengan rumus berikut

Jika PPJ dipungut oleh PLN, besarnya pokok pajak terutang dihitung berdasarkan jumlah rekening listrik yang dibayarkan oleh pelanggan PLN. Umumnya dalam rekening listrik sudah tercantum perhitungan besarnya PPJ yang harus dibayar berdasarkan jumlah pemakaian listrik dan biaya langganan yang digunakan oleh pelanggan PLN (jumlah yang tercantum dalam rekening listrik.

E. Metode Penelitian

a. Bentuk/Jenis Penelitian

Bentuk dari Penelitian ini, Penulis menggunakan Penelitian Deskriptif. Penelitian Deskriptif adalah penelitian yang bermaksud untuk membahas tentang apa yang dialami oleh subjek penelitian dan mendeskripsikan suatu gejala peristiwa, data, dan fakta yang terjadi saat berlangsungnya suatu penelitian.

Pajak Terutang = Tarif Pajak x Dasar Pengenaan

Pajak

14

b. Data yang Dipergunakan 1. Jenis Data

Adapun jenis data yang digunakan dalam penelitian ini yaitu kualitatif dan kuantitatif

a. Data Kualitatif, yaitu data yang disajikan dalam bentuk kata verbal yang mencakup gambaran umum objek penelitian, yang meliputi sejarah singkat berdirinya BPPRD, struktur organisasinya, dan tugas pokok maupun fungsi dari BPPRD.

b. Data Kuantitatif, yaitu jenis data yang dapat diukur atau dihitung secara langsung, yang berupa informasi atau penjelasaan yang dinyatakan dalam bentuk angka. Dalam hal ini data kuantitatif yang diperlukan adalah: Jumlah pegawai berdasarkan tingkat jabatan, pendidikan mapun berdasarkan jenis kelamin. Pada data ini juga mencakup jumlah UPT BPPRD yang tersebar di kota medan, jumlah Objek maupun Subjek Pajak Hiburan, dan Jumlah Target dan Realisasi Penerimaan Pajak Hiburan di Badan Pengelololaan Pajak dan Retribusi Daerah (BPPRD) Kota Medan.

2. Sumber Data

Sumber data dalam penelitian adalah subjek darimana datanya diperoleh dalam penelitian ini. Peneliti menggali data dari dua sumber yaitu:

a. Data Primer adalah data yang diperoleh secara langsung dari objek ataupun subjek yang relevan dengan masalah-masalah

yang sudah ada dirumuskan dalam penelitian ini diperoleh dengan cara wawancara, dimana petugas menjadi sumber informasi dalam pengumpulan data.

b. Data Sekunder adalah data yang tidak langsung diperoleh dari hasil kepustakaan. Praktek kepustakaan diperoleh dari menyadur berbagai buku, jurnal ilmiah, peraturan perundang- undangan, peraturan pemerintah maupun dari bahan-bahan tertulis lainya.

c. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini umtuk mengumpulkan data-data yang diperlukan oleh peneliti adalah:

a. Wawancara

Dalam metode ini, instrument yang digunakan sebagai pengumpulan data berupa pedoman wawancara yang berupa pertanyaan-pertanyaan yang sistematis dan terarah. Pedoman yang dimaksud adalah bentuk pertanyaan yang digunakan baik yang telah dirumuskan sebelunya maupun yang belum. Metode ini digunakan peneliti dalam mencari data secara langsung dengan objek penelitian guna mencari informasi yang dibutuhkan.

b. Observasi

Dalam metode ini peneliti melakukan peninjauan langsung ke lapangan terhadap objek penelitian untuk memperoleh data yang diperlukan.

16

c. Studi Dokumentasi

Dalam metode ini peneliti meminta dokumen yang berakitan dengan penelitian. Dokumen tersebut dapat berupa struktur organisasi, tugas dan fungsi pokok gambaran pegawai, seerta data perkembangan Target dan Relisasi penerimaan Pajak Hiburan pada Badan Pengelolaan Pajak dan Retribusi Daerah (BPPRD) Kota Medan.

d. Informan Penelitian

Dalam Penelitian ini, Informan Penelitian yang memahami informasi tentang objek penelitian. Informan yang dipilih harus memiliki kriteria agar informasi yang didapatkan bermanfaat untuk penelitian yang dilakukan. Kriteria untuk menentukan informan penelitian ini antara lain:

a. Informan yang intensif menyatu dengan suatu kegiatan atau bidang aktivitas yang menjadi sasaran dan bisa memberikan informasi yang di butuhkan pada saat penelitian.

b. Informan mempunyai cukup banyak waktu dan kesempatan untuk dimintai informasi, data, maupun hal pendukung dalam melengkapi data penelitian.

F. Metode Analisa

Adapun Metode yang digunakan dalam analisa data ini adalah menggunakan metode deskriptif analisis, yaitu data yang diperoleh kemudian dituangkan dalam bentuk kata-kata maupun skema, kemudian dideskripsikan sehingga dapat memberikan kejelasan yang realistis dan memberikan kejelasan informasi maupu data yang diperoleh.

18 BAB II

GAMBARAN UMUM BADAN PENGELOLA PAJAK DAN RETRIBUSI DAERAH (BPPRD) KOTA MEDAN

A. Sejarah Singkat Badan Pengelola Pajak dan Retribusi Daerah Kota Medan

Undang-Undang Nomor 32 tahun 2004 tentang Pemerintah Daerah disebutkan bahwa Pemerintah Daerah memiliki sumber pendapatan asli Daerah, berasal dari hasil pajak Daerah, hasil retribusi Daerah dan Hasil Pengelolaan Kekayaan Daerah yang dipisahkan dan Pendapatan Daerah lain-lain yang sah. Undang- undang Nomor 33 Tahun 2004 juga menjelaskan tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, Anggaran Pendapatan dan Belanja Daerah bersumber dari Anggaran Pendapatan dan Belanja Negara.

Pendapatan Asli Daerah yang antara lain berupa Pajak Daerah dan Retribusi Daerah, diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan Pemerintah dan Pembangunan Daerah, untuk meningkatkan dan meratakan kesejahteraan masyarakat. Dengan demikian, daerah mampu melaksanakan otonomi, yaitu mampu mengatur dan mengurus rumahtangganya sendiri.

Berdasarkan kutipan tersebut jelas diketahui salah satu sumber pendapatan asli daerah berasal dari Pajak Daerah. Pajak Daerah adalah pungutan daerah menurut peraturan yang di tetapkan guna pembiayaan pengeluaran daerah sebagai badan hukum publik yang di atur dalam Undang-Undang Nomor 28 Tahun 2009 sebagai perubahan atas Undang-Undang Nomor 34 tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, dimana Pajak Daerah terbagi menjadi dua jenis, yaitu pajak provinsi yang terdiri dari :

1. Pajak Kendaraan Bermotor

2. Bea Balik Naman Kenderaan Bermotor 3. Pajak Bahan Bakar Kederaan Bermotor 4. Pajak Air Permukaan

5. Pajak Rokok

Pajak Kabupaten dan Kota yang terdiri dari : 1. Pajak Hotel

2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Mineral Bukan Logam dan Batuan 7. Pajak Parkir

8. Pajak Air Tanah

9. Pajak Sarang Burung Walet

10. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan 11. Bea Perolehan Hak atas Tanah dan Bangunan

Pada mulanya Badan Pengelola Pajak dan Retribusi Daerah dinamai Dinas Pendapatan Kota Medan. Dinas Pendapatan Kota Medan adalah suatu sub bagian pada bagian keuangan yang mengelola bidang penerimaan dan pendapatan daerah.

Pada sub bagian ini belum terdapat Sub Seksi, karena pada saat itu wajib pajak/wajib retribusi yang berdomisili di daerah kota Medan belum begitu banyak.

20

Dengan mempertimbangkan perkembangan pembangunan dan laju pertumbuhan penduduk di kota Medan melalui peraturan daerah sub bagian keuangan tersebut diubah menjadi bagian pendapatan. Pada bagian pendapatan dibentuklah beberapa seksi yang mengelola penerima pajak dan retribusi daerah yang merupakan kewajiban para wajib pajak/wajib retribusi didalam daerah kota medan, yang terdiri dari 21 kecamatan.

Sehubungan dengan instruksi Menteri Dalam Negeri KUPD Nomor 7/12/41 – 10 tentang Penyerangaman Struktur Dinas Pendapatan Daerah di seluruh Indonesia. Maka pemerintah Kota Medan, berdasarkan Peraturan Daerah No. 12 tahun 1978 menyesuaikan dan membentuk struktur organisasi Dinas Pendapatan yang baru. Di dalam struktur organisasi Dinas Pendapatan yang baru ini dibentuklah seksi-seksi administrasi Dinas Pendapatan, juga dibentuk Bagian Tata Usaha yang membawahi 3 (tiga) Kepala Sub Bagian yaitu sub sektor perpajakan, retribusi daerah, dan pendapatan daerah lainnya yang merupakan kontribusi yang cukup penting bagi pemerintah daerah dalam mendukung serta memelihara dan didalam peningkatan penerimaan pendapatan daerah.

Selanjutnya berdasarkan peraturan pemerintah Nomor 84 Tahun 2000 Tentang Pedoman Organisasi Perangkat Daerah, maka pemerintah Kota Medan melakukan penataan Organisasi yang ditetapkan dengan Peraturan daerah Kota Medan Nomor 4 Tahun 2001 Tentang Pembentukan Organisasi Dan Tata Kerja Dinas- Dinas Di Lingkungan Pemerintah Kota Medan, salah satu diantaranya adalah Dinas Pendapatan Kota Medan.

Dinas Pendapatan Daerah (Dispenda) telah berevolusi menjadi Badan Pengelola Pajak dan Retribusi Daerah (BPPRD). Revolusi wajah ini terjadi sejak

terbitnya Peraturan Daerah Nomor 6 Tahun 2016 pada tanggal 20 Desember 2016.

Dinas Pendapatan Kota Medan telah resmi berganti nama menjadi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan yang selanjutnya disingkat dengan nama BPPRD Kota Medan. Perubahan nama ini dilaksanakan sesuai dengan ketentuan Pasal 3 ayat (1) Peraturan Pemerintah Nomor 18 Tahun 2016 tentang Perangkat Daerah. Badan Pengelola Pajak dan Retribusi Daerah Kota Medan tetap menjalankan fungsi dan tugasnya seperti Dispenda dimasa lalu, yakni menjadi penyelenggara fungsi penunjang bidang keuangan pada sub bidang Pengelolaan Pajak dan Restribusi Daerah Kota Medan.

B. Visi dan Misi Wali Kota Medan Visi Wali Kota Medan yaitu:

“Menjadi Kota Masa Depan yang Multikultural, Berdaya Saing, Humanis, Sejahtera dan Religius”

Misi Wali Kota Medan yaitu:

Misi Ke-3 = Rencana Pembangunan Jangka Menengah Daerah (RPJMD)

“Meningkatkan efisiensi melalui deregulasi dan debirokrasi sekaligus penciptaan iklim investasi yang semakin kondusif termasuk pengembangan kreatifitas dan inovasi daerah guna meningkatkan kemampuan kompetitif daerah.”

22

C. Visi dan Misi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan Visi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan yaitu:

“Terwujudnya Pendapatan Daerah Sebagai Andalan Pembiayaan Pembangunan Daerah”

Sedangkan Misi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan yaitu:

1. Meningkatkan target Pajak Daerah sesuai dengan Potens yang dimiliki;

2. Meningkatkan Kualitas Sistem Administrasi Pajak Daerah;

3. Mengembangkan pengelolaan Pajak Daerah Berbasis Elektronik (IT);

4. Membangun budaya Sadar dan Patuh Pajak Daerah;

D. Logo dan Makna Pemerintah Kota Medan Logo:

Makna:

17 (tujuh belas) biji padai berarti tanggal 17 dari hari Proklamasi Kemerdekaan Republik Indonesia. 8 (delapan) bunga kapas berarti bulan 8 dari tahun Proklamasi Kemerdekaan Republik Indonesia. 4 (empat) tiang dan 5 (lima) bagian dari perisai berarti tahun 45 hari Proklamasi Indonesia. Satu bumbu runcing yang terletak yang terletak dibelakang perisai adalah lambang perjuangan Kemerdekaan Republik Indonesia, dan lima bahan-bahan pokok yang terpenting

dihadapan bambu runcing berarti Kemakmuran serta Keadilan Sosial yang merata ada dihadapan kita.

Bintang yang bersinar lima adalah Bintang Nasional yang berarti bahwa hidup penduduk Kota Medan khususnya dan Indonesia umumnya akan bersinar- sinar bahagia dan lepas dari kemiskinan dan kemelaratan.

Lima sinar bintang berati lima bahan pokok terpenting yang diekspor dari Kota Medan dan lima bagian perisai berarti Pncasila yang menjadi Dasar Negara Republik Indonesia.

E. Struktur Organisasi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan

Bedasarkan Peraturan Wali Kota Medan Nomor27 Tahun 2017 tentang Rincian Tugas dan Fungsi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan adapun struktur organisasi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan adalah sebagai berikut :

1. Kepala Badan

2. Sekretaris, terdiri dari a. Sub Bagian Umum b. Sub Bagian Keuangan

c. Sub Bagian Penyusunan Program

3. Bidang Bea Perolehan Hak atas Tanah dan Bangunan, Pajak Bumi dan Bangunan

a. Sub Bidang Teknis Bea Perolehan Hak atas Tanah dan Bangunan,

24

b. Sub Bidang Keberatan dan Sengketa c. Sub Bidang Pembukuan dan Pelaporan 4. Bidang Hotel, Restoran, dan Hiburan

a. Sub Bidang Teknis Hotel, Restoran, dan Hiburan b. Sub Bidang Keberatan dan Sengketa

c. Sub Bidang Pembukuan dan Pelaporan

5. Bidang Parkir, Reklame, Penerangan Jalan, Air Tanah, Sarang Burung Walet, dan Retribusi

a. Sub Bidang Teknis Parkir, Reklame. Peneragan Jalan, Air Tanah, Sarang Burung Walet, dan Retribusi

b. Sub Bidang Keberatan dan Sengketa c. Sub Bidang Pembukuan dan Pelaporan

6. Bidang Pengembangan dan Pengendalian Pajak dan Retribusi Daerah a. Sub Bidang Perencanaan, Pengembangan, dan Evaluasi Pajak

Daerah

b. Sub Bidang Perencanaan, Pengembangan, dan Evaluasi Retribusi Daerah

c. Sub Bidang Hukum dan Publikasi Pajak Daerah dan Retribusi Daerah

7. Unit Pelaksana Teknis (UPT)

8. Kelompok Jabatan Fungsional dan Pelaksana

F. Uraian Tugas Pokok dan Fungsi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan

1. Kepala Badan

Badan merupakan unsur penunjang urusan pemerintah dipimpin oleh Kepala Badan, berada di bawah dan bertanggung jawab kepada Wali Kota melalui Sekretaris Daerah. Kepala Badan mempunyai tugas membantu Wali Kota sebagai unsur penunjang urusan pemerintahan lingkup pengelolaan pajak dan retribusi daerah.

Dalam melaksanakan tugas pokok sebagaimana dimaksud dalam pasal 4, Badan Pengelola Pajak dan Retribusi Daerah menyelenggarakan fungsi:

1) Perumusan kebijakan teknis pengelolaan pajak dan retribusi daerah;

2) Pelaksanaan tugas dukungan teknis pengelolaan pajak dan retribusi daerah;

3) Pemantauan, evaluasi, dan pelaporan pelaksanaan tugas dukungan teknis pengelolaan pajak dan retribusi daerah;

4) Pembinaan teknis penyelenggaraan fungsi penunjang urusan pemerintah lingkup pengelolaan pajak dan retribusi daerah berdasarkan atas peraturan perundang-undangan; dan

5) Pelaksanaan fungsi lain yang diberikan oleh wali kota terkait dengan tugas dan fungsinya.

2. Sekretaris

Sekretariat pada Badan dipimpin oleh Sekretaris, berada di bawah dan

26

pokok melaksanakan sebagian tugas Kepala Badan lingkup kesekretariatan yang meliputi pengelolaan administrasi umum, keuangan dan penyusunan program serta fasilitasi pengoordinasian penyusunan kebijakan dan pelaksanaan tugas Kepala Badan.

Dalam melaksakan tugas pokok Sekretaris menyelenggarakan fungsi:

1) Perencanaan program dan kegiatan kesekretaritan dengan mempedomani rencana umum kota, rencana strategis, dan rencana kerja Badan untk terlaksanannya sinergitas perencanaan;

2) Pelaksanaan penyusunan bahan kebijakan, standar operasional, standar pelayanan, standar kompetensi jabatan, analisis jabatan, analisis beban kerja, evaluasi jabatan, laporan kinerja, dan standar lainnya lingkup kesektretariatan untuk terselenggaranya aktivitas dan tugas secara optimal;

3) Pendistribusian tugas, pembimbingan, penilaian, penghargaan, dan penegakan / pemrosesan kedisiplinan Pegawai ASN (reward and punishment) lingkup kesekretariatan berdasarkan peraturan perundang-undangan;

4) Pengoordinasian penyusunan rumusan kebijakan, bahan rencana program dan kegiatan, standar operasional prosedur, standar pelayanan, standar kompetensi jabatan, analisis jabatan, analisis beban kerja, evaluasi jabatan, laporan kinerja, dan standar lainnya lingkup Badan unuk terselenggaranya tugas dan kegiatan;

5) Fasilitasi, supervisi, dan pengintegrasian pelaksanaan tugas Bidang meliputi rumusan kebijakan, bahan rencana program dan kegiatan,

standar operasional prosedur, standar pelayanan, standar kompetensi jabatan, analisis jabatan, analisis beban kerja, evaluasi jabatan, laporan kinerja, dan standar lainnya lingkup Badan sesuai dengan usulan Bidang berdasarkan atas peraturan perundang- undangan;

6) Pelaksanaan pelayanan administrasi kesekretariatan meliputi keuangan, perlengkapan, penyusunan program dan kegiatan analisis jabatan, analisis beban kerja, evaluasi jabatan, kepegawaian, analisa peraturan, tata naskah dinas, penataan kearsipan, kerumahtanggaan, kehumasan, dan umum lainnya lingkup Badan agar terciptanya pelayanan administrasi yang cepat, tepat, dan lancar;

7) Pelaksanaan survei kepuasan masyarakat atas pelayanan publik;

8) Pengendalian, evaluasi, dan penilaian lingkup kesekretariatan meliputi unsur pelaksanaan tugas, dan unsur-unsur lainnya;

9) Pelaksanaan perumusan kebijakan dan penyelenggaraan kebijakan lainnya berdasarkan atas peraturan perundang-undangan;

10) Penyampaian laporan hasil pelaksanaan tugas sebagai pertanggungjawaban kepada Kepala Badan; dan

11) Pelaksanaan fungsi lain yang diberikan oleh Kepala badan terkait dengan tugas dan fungsinya.

28

Kesekretariatan terdiri dari : a. Sub Bagian Umum,

Sub Bagian Umum dipimpin oleh Kepala Sub Bagian, berada di bawah dan bertanggung jawab kepada Sekretaris. Kepala Sub Bagian Umum mempunyai tugas melaksanakan sebagaian tugas Sekretaris lingkup administrasi umum. Dalam melaksanakan tugas Kepala Sub Bagian Umum menyelenggarakan fungsi :

1) Perencanaan program dan kegiatan Sub Bagian Umum dengan mempedomani rencana umum kota, rencana strategis, dan rencana kerja Badan untuk terlaksananya sinergitas perencanaan;

2) Penyusunan bahan kebijakan, standar operasional prosedur, standar kompetensi jabatan, analisis jabatan, analisis beban kerja, evaluasi jabatan, dan standar lainnya lingkup Sub Bagian Umum untuk terselenggaranya aktivitas dan tugas secara optimal;

3) Pembagian tugas, pembimbingan, penilaian, penghargaan, dan penegakan / pemrosesan kedisiplin Pegawai ASN (reward and punishment) dalam rangka untuk kelancaran tugas lingkup Sub Bagian Umum berdasarkan atas peraturan perundang-undang;

4) Penyusunan bahan pengoordinasian standar kompetensi jabatan, analisis jabatan, analisis beban kerja, evaluasi jabatan, dan standar lainnya dalam rangka untuk terselenggaranya tugas dan kegiatan lingkup Badan;

5) Penyusunan bahan pengelolaan administrasi umum, meliputi pengelolaan tata naskah dinas, pengelolaan administrasi

kepegawaian, analisa peraturan, penataan kearsipan, perlengkapan, penyelenggaraan kerumahtanggaan, keprotokolan, dan kehumasan;

6) Penyusunan bahan pelaksanaan survei kepuasan masyarakat atas pelayanan publik;

7) Penyusunan bahan pengendalian, evaluasi dan penilaian lingkup Sub Bagiam Umum meliputi unsur pelaksanaan perencanaan, unsur pelaksanaan perumusan kebijakan, unsur pelaksanaan tugas, dan unsur-unsur lainnya;

8) Penyusunan bahan pelaksanaan kebijakan lainnya berdasarkan atas peraturan perundang-undangan;

9) Penyampaian laporan hasil pelaksanaan tugas sebagai pertanggungjawaban kepada Sekretaris; dan

10) Pelaksanaan fungsi lain yang diberikan oleh Sekretaris terkait dengan tugas dan fungsinya.

b. Sub Bagian Keuangan

Sub Bagian Keuangan dipimpin oleh Kepala Sub Bagian, berada di bawah dan bertanggung jawab kepada Sekretaris. Kepala Sub Bagian Keuangan mempunyai tugas melaksanakan sebagain tugas Sekretaris lingkup pengelolaan administrasi keuangan. Dalam melaksanakan tugas Kepala Sub Bagian Keuangan menyelenggarakan fungsi:

1) Perencanaan program dan kegiatan Sub Bagian Keuangan dengan mempedomani rencana umum kota, rencana strategis, dan rencana kerja Badan untuk terlaksananya sinergitas perencanaan;

30

2) Penyusunan bahan kebijakan, standar operasional prosedur, standar pelayanan dan standar lainnya lingkup Sub Bagian Keuangan untuk terselenggarannya aktivitas dan tugas secara optimal;

3) Pembagaian tugas, pembimbingan, penilaian, penghargaan dan penegakan/pemrosesan kedisiplinan Pegawai ASN (reward and punishment) dalam rangka untuk kelancaran tugas lingkup Sub Bagian Keuangan berdasarkan atas peraturan perundang-undangan;

4) Penyusunan bahan pengelolaan administrasi keuangan meliputi kegiatan penyusunan rencanana, penyusunan bahan, pemrosesan, pengusulan, verifikasi, dan pelaporan administrasi keuangan berdasarkan atas peraturan perundang-undangan;

5) Pelaksana tugas selaku Pejabat Penatausahaan Keuangan Badan;

6) Penyusunan bahan pengendalian, evaluasi, dan penilaian lingkup Sub Bagian Keuangan meliputi unsur pelaksanaan perencanaan, unsur pelaksanaan perumusan kebijakan, unsur pelaksanaan tugas, dan unsur-unsur lainnya berdasarkan atas peraturan perundang- undangan;

7) Penyusunan bahan pelaksanaan kebijakan lainnya berdasarkan atas peraturan perundang-undangan;

8) Penyampaian laporan hasil pelaksanaan tugas sebagai pertanggungjawaban kepada Sekretaris; dan

9) Pelaksanaan fungsi lain yang diberikan oleh Sekretaris terkait dengan tugas dan fungsinya.

c. Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program dipimpin oleh Kepala Sub Bagian, berada di bawah dan bertanggung jawab kepada Sekretaris. Kepala Sub Bagian Penyusunan Program mempunyai tugas melaksanakan sebagaian tugas sekretaris lingkup penyusunan program dan pelaporan.

Dalam melaksanakan tugas Kepala Sub Bagian Penyusunan Program menyelenggarakan fungsi:

1) Perencanaan program dan kegiatan Sub Bagian Penyusunan Program dengan mempedomani rencana umum kota, rencana strategis, dan rencana kerja Badan untuk terlaksananya sinergitas perencanaan;

2) Penyusunan bahan kebijakan, standar operasional prosedur, dan standar lainnya lingkup Sub Bagian Penyusunan Program untuk terselenggaranya aktivitas dan tugas secara optimal;

3) Pembagian tugas, pembimbing, penilaian, penghargaan, dan penegakan / pemrosesan kedisiplinan Pegawai ASN (reward and punishment) dalam rangka untuk kelancaran tugas lingkup Sub Bagian Penyusunan Program berdasarkan atas peraturan perundang-undangan;

4) Penyusunan bahan pengooordinasian rencana strategis, rencana kerja, laporan kinerja, standar opeprasional prosedur, standar kompetensi jabatan, dan standar lainnya dalam rangka untuk terselenggaranya tugas dan kegiatan lingkup Badan;

5) Penyusunan bahan pengendalian, evaluasi, dan penilaian lingkup

32

perencanaan, unsur pelaksanaan perumusan kebijakan, unsur pelaksanaan tugas, dan unsur-unsur lainnya berdasarkan atas peraturan undang-undang;

6) Penyusunan bahan pelaksanaan kebijakan lainnya berdasarkan atas peraturan perundang-undangan’

7) Penyampaian laporana hasil pelaksanaan tugas sebagai pertanggungjawaban kepada Sekretaris; dan

8) Pelaksanaan fungsi lain yang diberikan oleh Sekretaris terkait dengan tugas dan fungsinya.

3. Bidang Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan

Bidang Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan dipimpin oleh Kepala Bidang , berada di bawah dan bertanggung jawab kepada Kepala Badan melalui Sekretaris. Kepala Bidang Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan mempunyai tugas melaksanakan sebagai tugas Kepala Badan lingkup teknis pajak, keberatan dan sengketa, serta pembukuan dan pelaporan.

Dalam melaksanakan tugas sebagai Kepala Bidang Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan menyelenggarakan fungsi:

1) Perencanaan program dan kegiatan Bidang Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan dengan

mempedomani rencana umum kota, rencana strategis, dan rencana kerja Badan untuk terlaksananya sinergitas perencanaan;

2) Pelaksanaan penyusunan bahan kebijakan, standar operasional prosedur, standar pelayanan, standar kompetensi jabatan, analisis jabatan, analisis beban kerja, evaluasi jabatan, laporan kinerja, dan standar lainya lingkup Bidang Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan untuk terselenggarannya aktivitas dan tugas secara optimal;

3) Pendistribusian tugas, pembimbingan, penilaian, penghargaan, dan penegakan/pemrosesan kedisiplinan Pegawai ASN (reward and punishment) dalam rangka untuk kelancaran tugas lingkup kesekretariatan berdasarkan atas peraturan perundang-undangan;

4) Pelaksanaan penyusunan petunjuk teknis pemungutan Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan;

5) Pelaksanaan pendataan dan penilai Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan;

6) Pelaksanaan proses pemeriksaan, penetapan dan penagihan Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan;

7) Pelaksanaan proses penyelesaian keberatan dan sengketa Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan;

34

8) Pelaksanaan penatausahaan dan pelaporan Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan

9) Pengendalian, evaluasi, dan penilaian lingkup Bidang Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan meliputi unsur pelaksanaan tugas, unsur-unsur lainnya yang dikoordinasikan oleh Sekretaris berdasarkan atas peraturan perundang-undangan;

10) Pelaksanaan perumusan kebijakan dan penyelenggaraan kebijakan lainnya berdasarkan atas peraturan perundang-undangan;

11) Penyampaian laporan hasil pelaksanaan tugas sebagai pertanggungjawaban kepada Kepala Badan; dan

12) Melaksanakan fungsi lain yang diberikan oleh Kepala Badan terkait dengan tugas dan fungsinya.

Kepala Bidang Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan membawahkan 3 (tiga) Kepala Sub Bidang, antara lain:

a. Sub Bidang Teknis Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan

Sub Bidang Teknis Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan dipimpin oleh Kepala Sub Bidang, berada di bawah dan bertanggung jawab kepada Kepala Bidang Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan.

Kepala Sub Bidang Teknis Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan mempunyai tugas

melaksanakan sebagain tugas Kepala Bidang Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan lingkup pendataan dan pendaftaran, pemeriksaan, dan penagihan.

Dalam melaksanakan tugas Kepala Sub Bidang Teknis Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan menyelenggarakan fungsi:

1) Perencanaan program dan kegiatan Sub Bidang Teknis Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan dengan mempedomani rencana umum kota, rencana strategis, dan rencana kerja Badan untuk terlaksananya sinergitas perencanaan;

2) Penyusunan bahan kebijakan, standar operasional prosedur, dan standar lainnya lingkup Sub Bidang Teknis Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan untuk terselenggaranya aktivitas dan tugas secara optimal;

3) Pembagian tugas, pembimbingan, penilaian, penghargaan dan penegakan / pemorsesan kedisiplinan Pegawai ASN (reward and punishment) dalam rangka untuk kelancaran tugas lingkup Sub Bidang Teknis Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan berdasarkan atas perturan perundang- undangan;

4) Penyusunan bahan petunjuk teknis pemungutan Bea Perolehan Hak Atas Tanah Dan Bangunan dan Pajak Bumi Bangunan;

36

5) Penyusunan bahan pelaksanaan pendataan dan Penilaian Objek pajak Pajak Bumi Bangunan melalui Suurat Pemberitahuan Objek Pajak Daerah (SPOPD) dan Formulir Pendaftaran;

6) Penyusunan bahan pencetakan, pendistribusian, Daftar Himpunan Ketetapan Pajak Bumi dan Bangunan (DHKP-PBB) dan Surat Pemberitahuan Pajak Terutang (SPPT) Pajak Bumi Bangunan;

7) Penyusunan bahan pelaksanaan penagihan Pajak Bumi Bangunan Perkotaan;

8) Penyusunan bahan pelaksanaan verifikasi SSB Bea Perolehan Hak Atas Tanah dan Bangunan beserta Dokumen Kelengkapan Berkas dan Verikasi Lapangan Objek Bea Perolehan Hak Atas Tanah Dan Bangunan;

9) Penyusunan bahan pelaksanaan Penagihan atas dasar Surat Tagihan Pajak (STP) kepada Wajib Pajak Bea Perolehan Hak Atas Tanah Dan bangunan dan Pajak Bumi Bangunan;

10) Penyusunan bahan pengendalian, evaluasi, dan penilaian lingkup Sub Bidang Teknis Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan meliputi unsur pelaksanaan perencanaan, unsur pelaksanaan perumusan kebijakan, unsur pelaksanaan tugas, dan unsur-unsur lainnya yang dikoordinasikan oleh Kepala Bidang Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan berdasarkan atas peraturan perundang-undangan;

11) Penyusunan bahan pelaksanaan kebijakan lainnya berdasarkan atas peraturan perundang-undangan;

12) Penyampaian laporan hasil pelaksanaan tugas sebagai pertanggungjawaban kepada Kepala Bidang Bea Perolehan Hak Atas Tanah Dan Bangunan Dan Pajak Bumi dan Bangunan; dan 13) Pelaksanaan fungsi lain yang diberikan oleh Kepala Bidang Bea

Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan terkait dengan tugas dan fungsinya.

b. Sub Bidang Keberatan dan Sengketa

Sub Bidang Keberatan dan Sengketa dipimpin oleh Kepala Sub Bidang, berada di bawah dan bertanggung jawab kepada Kepala Bidang Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan. Kepala Sub Bidang Keberatan dan Sengketa mempunyai tugas melaksanakan sebagain tugas Kepala Bidang Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan lingkup keberatan dan sengketa.

Dalam melaksanakan tugas Kepala Sub Bidang Keberatan dan Sengketamenyelenggarakan fungsi:

1) Perencanaan program dan kegiatan Sub Bidang Keberatan dan Sengketa, dan Pajak Bumi dan Bangunan dengan mempedomani rencana umum kota, rencana strategis, dan rencana kerja Badan untuk terlaksananya sinergitas perencanaan;

2) Penyusunan bahan kebijakan, standar operasional prosedur, dan

38

Pajak Bumi dan Bangunan untuk terselenggaranya aktivitas dan tugas secara optimal;

3) Pembagian tugas, pembimbingan, penilaian, penghargaan dan penegakan / pemorsesan kedisiplinan Pegawai ASN (reward and punishment) dalam rangka untuk kelancaran tugas lingkup Sub Bidang Keberatan dan Sengketa, dan Pajak Bumi dan Bangunan berdasarkan atas perturan perundang-undangan;

4) Penyusunan bahan petunjuk teknis lingkup Keberatan dan Sengketa Bea Perolehan Hak Atas Tanah Dan Bangunan dan Pajak Bumi Dan Bangunan;

5) Penyusunan bahan penerimaan Permohonan dan Pemerosesan Keberatan dan Sengketa dari Wajib Pajak Bea Perolehan Hak Atas Tanah Dan bangunan hasil verivikasi dan Wajib Pajak Bumi Dan Bangunan atas Penetapan;

6) Penyusunan bahan pembuatan pertumbangan atas surat keberatan dan peneribitan konsep surat keputusan kepala Badan tentang persetujuan atau penolakan atas keberatan dari Bea Perolehan Hak Atas Tanah Dan Bangunan dan Pajak Bumi Dan Bangunan;

7) Penyusunan bahan penerimaan permohonan Angsuran dari Wajib Pajak Bea Perolehan Hak Atas Tanah Dan Bangunan dan Pajak Bumi Dan Bangunan dan Pemerosesan Permohonan Angsuran serta Penerbitan Konsep surat Keputusan Kepala Badan tentang Pembayaran Angsuran atau Penolakan;

8) Penyusunan bahan penerimaan permohonan restitusi dari Wajib Pajak Bea Perolehan Hak Atas Tanah Dan Bangunan dan Pajak Bumi Dan Bangunan dan penelitian kelebihan pembayaran serta penyiapan Konsep surat Keputusan Kepala Badan tentang Pemberian Restitusi atau Penolakan;

9) Penyusunan bahan penyampaian dan pendistribusian serta Penyimpanan Arsip Surat Keputusan tentang Sengketa dan Keberatan Wajib Pajak Bea Perolehan Hak Atas Tanah Dan Bangunan dan Pajak Bumi Dan Bangunan;

10) Penyusunan bahan pengendalian, evaluasi, dan penilaian lingkup Sub Bidang Keberatan dan Sengketa meliputi unsur pelaksanaan perencanaan, unsur pelaksanaan perumusan kebijakan, unsur pelaksanaan tugas, dan unsur-unsur lainnya yang dikoordinasikan oleh Kepala Bidang Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan berdasarkan atas peraturan perundang-undangan;

11) Penyusunan bahan pelaksanaan kebijakan lainnya berdasarkan atas peraturan perundang-undangan;

12) Penyampaian laporan hasil pelaksanaan tugas sebagai pertanggungjawaban kepada Kepala Bidang Bea Perolehan Hak Atas Tanah Dan Bangunan Dan Pajak Bumi dan Bangunan; dan 13) Pelaksanaan fungsi lain yang diberikan oleh Kepala Bidang Bea

Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan

40

c. Sub Bidang Pembukuan dan Pelaporan

Sub Sub Bidang Pembukuan dan Pelaporan dipimpin oleh Kepala Sub Bidang, berada di bawah dan bertanggung jawab kepada Kepala Bidang Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan. Kepala Sub Bidang Pembukuan dan Pelaporan mempunyai tugas melaksanakan sebagain tugas Kepala Bidang Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan lingkup pembukuan dan pelaporan.

Dalam melaksanakan tugas Kepala Sub Bidang Pembukuan dan Pelaporan menyelenggarakan fungsi:

1) Perencanaan program dan kegiatan Sub Bidang Pembukuan dan Pelaporan, dan Pajak Bumi dan Bangunan dengan mempedomani rencana umum kota, rencana strategis, dan rencana kerja Badan untuk terlaksananya sinergitas perencanaan;

2) Penyusunan bahan kebijakan, standar operasional prosedur, dan standar lainnya lingkup Sub Bidang Pembukuan dan Pelaporan, dan Pajak Bumi dan Bangunan untuk terselenggaranya aktivitas dan tugas secara optimal;

3) Pembagian tugas, pembimbingan, penilaian, penghargaan dan penegakan / pemorsesan kedisiplinan Pegawai ASN (reward and punishment) dalam rangka untuk kelancaran tugas lingkup Sub Bidang Pembukuan dan Pelaporan, dan Pajak Bumi dan Bangunan berdasarkan atas perturan perundang-undangan;

4) Penyusunan bahan petunjuk teknis lingkup Sub Bidang Pembukuan dan Pelaporan;

5) Penyusunan bahan pelaksanaan Pembukuan dan Pelaporan atas Penetapan dan Penerimaan Bea Perolehan Hak Atas Tanah Dan Bangunan dan Pajak Bumi dan Bangunan;

6) Penyusunan bahan dan pengarsipan data laporan tentang realisasi penerimaan dan tunggakan Bea Perolehan Hak Atas Tanah Dan Bangunan dan Pajak Bumi dan Bangunan;

7) Penyusunan bahan pengendalian, evaluasi, dan penilaian lingkup Sub Bidang Pembukuan dan Pelaporan meliputi unsur pelaksanaan perencanaan, unsur pelaksanaan perumusan kebijakan, unsur pelaksanaan tugas, dan unsur-unsur lainnya yang dikoordinasikan oleh Kepala Bidang Bea Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan berdasarkan atas peraturan perundang-undangan;

8) Penyusunan bahan pelaksanaan kebijakan lainnya berdasarkan atas peraturan perundang-undangan;

9) Penyampaian laporan hasil pelaksanaan tugas sebagai pertanggungjawaban kepada Kepala Bidang Bea Perolehan Hak Atas Tanah Dan Bangunan Dan Pajak Bumi dan Bangunan; dan 10) Pelaksanaan fungsi lain yang diberikan oleh Kepala Bidang Bea

Perolehan Hak Atas Tanah dan Bangunan, dan Pajak Bumi dan Bangunan terkait dengan tugas dan fungsinya.

42

Bidang Hotel, Restoran, Dan Hiburan dipimpin oleh Kepala Bidang , berada di bawah dan bertanggung jawab kepada Kepala Badan melalui Sekretaris. Kepala Bidang Hotel, Restoran, Dan Hiburan mempunyai tugas melaksanakan sebagai tugas Kepala Badan lingkup teknis pajak, keberatan dan sengketa, serta pembukuan dan pelaporan.

Dalam melaksanakan tugas sebagai Kepala Bidang Hotel, Restoran, Dan Hiburanmenyelenggarakan fungsi:

1) Perencanaan program dan kegiatan Bidang Hotel, Restoran, Dan Hiburan dengan mempedomani rencana umum kota, rencana strategis, dan rencana kerja Badan untuk terlaksananya sinergitas perencanaan;

2) Pelaksanaan penyusunan bahan kebijakan, standar operasional prosedur, standar pelayanan, standar kompetensi jabatan, analisis jabatan, analisis beban kerja, evaluasi jabatan, laporan kinerja, dan standar lainya lingkup Bidang Hotel, Restoran, Dan Hiburan untuk terselenggarannya aktivitas dan tugas secara optimal;

3) Pendistribusian tugas, pembimbingan, penilaian, penghargaan, dan penegakan/pemrosesan kedisiplinan Pegawai ASN (reward and punishment) dalam rangka untuk kelancaran tugas lingkup kesekretariatan berdasarkan atas peraturan perundang-undangan;

4) Pelaksanaan penyusunan petunjuk teknis pemungutan Hotel, Restoran, Dan Hiburan;

5) Pelaksanaan pendataan dan penilai Hotel, Restoran, Dan Hiburan;

6) Pelaksanaan proses pemeriksaan, penetapan dan penagihan Hotel, Restoran, Dan Hiburan;

7) Pelaksanaan proses penyelesaian keberatan dan sengketa Hotel, Restoran, Dan Hiburan;

8) Pelaksanaan penatausahaan dan pelaporan Hotel, Restoran, Dan Hiburan

9) Pengendalian, evaluasi, dan penilaian lingkup Bidang Hotel, Restoran, Dan Hiburan meliputi unsur pelaksanaan tugas, unsur- unsur lainnya yang dikoordinasikan oleh Sekretaris berdasarkan atas peraturan perundang-undangan;

10) Pelaksanaan perumusan kebijakan dan penyelenggaraan kebijakan lainnya berdasarkan atas peraturan perundang-undangan;

11) Penyampaian laporan hasil pelaksanaan tugas sebagai pertanggungjawaban kepada Kepala Badan; dan

12) Melaksanakan fungsi lain yang diberikan oleh Kepala Badan terkait dengan tugas dan fungsinya.

Kepala Bidang Hotel, Restoran, Dan Hiburan membawahkan 3 (tiga) Kepala Sub Bidang, antara lain:

a. Sub Bidang Teknis Hotel, Restoran, dan Hiburan

Sub Bidang Teknis Hotel, Restoran, Dan Hiburan dipimpin oleh Kepala Sub Bidang, berada di bawah dan bertanggung jawab kepada Kepala Bidang Hotel, Restoran, Dan Hiburan. Kepala Sub Bidang Teknis Hotel, Restoran, Dan Hiburan mempunyai tugas melaksanakan

44

sebagain tugas Kepala Bidang Hotel, Restoran, Dan Hiburan lingkup pendataan dan pendaftaran, pemeriksaan, dan penagihan.

Dalam melaksanakan tugas Kepala Sub Bidang Teknis Hotel, Restoran, Dan Hiburan menyelenggarakan fungsi:

1) Perencanaan program dan kegiatan Sub Bidang Teknis Hotel, Restoran, Dan Hiburan dengan mempedomani rencana umum kota, rencana strategis, dan rencana kerja Badan untuk terlaksananya sinergitas perencanaan;

2) Penyusunan bahan kebijakan, standar operasional prosedur, dan standar lainnya lingkup Sub Bidang Teknis Hotel, Restoran, Dan Hiburan untuk terselenggaranya aktivitas dan tugas secara optimal;

3) Pembagian tugas, pembimbingan, penilaian, penghargaan dan penegakan / pemorsesan kedisiplinan Pegawai ASN (reward and punishment) dalam rangka untuk kelancaran tugas lingkup Sub Bidang Teknis Hotel, Restoran, Dan Hiburan berdasarkan atas perturan perundang-undangan;

4) Penyusunan bahan petunjuk teknis pemungutan Pajak Hotel, Restoran, Dan Hiburan;

5) Penyusunan bahan pelaksanaan pendataan dan penilaian objek pajak hotel, restoran, dan hiburan melalui Surat Pemberitahuan Pajak Daerah (SPTPD) dan Formulir Pendaftaran;

6) Penyusunan bahan pencetakan, pendistribusian, Daftar Himpunan Ketetapan Pajak Hotel, Restoran, dan Hiburan, dan Surat

Pemberitahuan Pajak Terutang (SPPT) Pajak Hotel, Restoran, dan Hiburan;

7) Penyusunan bahan pelaksanaan penagihan Pajak Hotel, Restoran, Dan Hiburan;

8) Penyusunan bahan pelaksanaan verifikasi SSB Pajak Hotel, Restoran, Dan Hiburan beserta Dokumen Kelengkapan Berkas dan Verikasi Lapangan Objek Pajak Hotel, Restoran, Dan Hiburan;

9) Penyusunan bahan pelaksanaan penagihan atas dasar Surat Tagihan Pajak (STP) kepada Wajib Pajak Hotel, Restoran, Dan Hiburan;

10) Penyusunan bahan pengendalian, evaluasi, dan penilaian lingkup Sub Bidang Teknis Hotel, Restoran, Dan Hiburan meliputi unsur pelaksanaan perencanaan, unsur pelaksanaan perumusan kebijakan, unsur pelaksanaan tugas, dan unsur-unsur lainnya yang dikoordinasikan oleh Kepala Bidang Hotel, Restoran, Dan Hiburan berdasarkan atas peraturan perundang-undangan;

11) Penyusunan bahan pelaksanaan kebijakan lainnya berdasarkan atas peraturan perundang-undangan;

12) Penyampaian laporan hasil pelaksanaan tugas sebagai pertanggungjawaban kepada Kepala Bidang Hotel, Restoran, Dan Hiburan; dan

13) Pelaksanaan fungsi lain yang diberikan oleh Kepala Bidang Hotel, Restoran, Dan Hiburan terkait dengan tugas dan fungsinya.

b. Sub Bidang Keberatan dan Sengketa