UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS TARGET DAN REALISASI PENERIMAAN PAJAK PENERANGAN JALAN (PPJ) PADA DINAS PENDAPATAN DAERAH

KOTA MEDAN

TUGAS AKHIR

Diajukan Oleh:

RAHIMA AULIA

122101246

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

KATA PENGANTAR

Puji syukur Penulis panjatkan kehadirat Allah swt. atas segala rahmat dan

taufik-Nya sehingga Penulis dapat menyelesaikan Tugas Akhir ini yang diajukan

sebagai salah satu syarat untuk menyelesaikan Pendidikan Program Diploma III di

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara tepat pada waktu yang

ditentukan.

Judul yang Penulis ajukan adalah “Analisis Target Dan Realisasi Penerimaan Pajak Penerangan Jalan (PPJ) Pada Dinas Pendapatan Daerah Kota Medan”. Dalam penyusunan dan penulisan Tugas Akhir ini tidak terlepas dari bantuan, bimbingan dan dukungan dari berbagai pihak. Oleh karena itu pada

kesempatan ini Penulis ingin menyampaikan ucapan terimakasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Fahmi Natigor Nasution, Macc, Ak selaku Wakil Dekan I

Fakultas Ekonomi dan Bisnis Un iversitas Sumatera Utara.

3. Bapak Drs. H. Arifin Lubis, MM, Ak, CA selaku Wakil Dekan II Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Ami Dilham, SE, M.Si selaku Wakil Dekan III Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

5. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi D-III Manajemen

Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Bapak Syahfrizal Helmi Situmorang, SE, M.Si selaku Sekretaris Program

Studi D-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas

ii

7. Ibu Yasmin Chairunisa Muchtar, SP, MBA selaku Dosen Pembimbing

Penulis.

8. Ibu Hj. Yusdarlina, S.Sos selaku Kepala Bidang Penagihan Dinas Pendapatan

Kota Medan beserta Staf yang tidak dapat Penulis sebutkan satu per satu yang

sangat membantu Penulis dalam kegiatan Magang dan Tugas Akhir.

9. Kedua orang tuaku tercinta, Ayahanda Genta Sosiadinata, SKM, M.Psi dan

Ibunda Ns.Rosmawati Helmi Barus, S.Kep tersayang yang tiada

henti-hentinya mencurahkan kasih sayang dan juga dukungan moral maupun

materil, nasehat serta do’a yang tulus dalam setiap langkah yang penulis

tempuh, dan segala sesuatu hingga saat ini yang penulis capai tak lepas dari

restu ayahanda dan ibunda.

10. AdekRifodita Dinata dan saudara-saudara Penulis yang ikut memberi

semangat dan masukan.

11. Sahabat-sahabat tersayang Eca, Putra, Gebi dan Tika yang selalu memberikan

dukungan dan motivasi. Five Bananas, dan teman-teman D-III Manajemen

Keuangan khususnya Grup D stambuk 2012 yang bersama-sama berjuang

dalam tiga tahun ini.

Demi perbaikan selanjutnya, saran dan kritik yang membangun akan Penulis

terima dengan senang hati dan semoga Tugas Akhir ini bermanfaat bagi kita

semua.

Medan, Juni 2015 Penulis

iii

BAB II PROFIL INSTANSI A. Sejarah Singkat Dinas Pendapatan Daerah Kota Medan...6

B. Visi dan Misi...8

C. Struktur Organisasi...9

D. Uraian Tugas Pokok dan Fungsi Organisasi...11

E. Kinerja Usaha Terkini...29

BAB III PEMBAHASAN A. Pajak...31

B. Fungsi Pajak...32

C. Jenis-Jenis Pajak...33

D. Pajak Daerah...34

E. Pajak Penerangan Jalan...36

F. Objek Pajak Penerangan Jalan...37

G. Subjek Pajak dan Wajib Pajak Perangan Jalan...38

H. Tarif Pajak Penerangan Jalan...38

I. Pemungutan dan Perhitungan Pajak Penerangan Jalan...39

J. Analisa Target dan Realisasi Penerimaan Pajak Perangan Jalan...40

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan...44

B. Saran...45

iv

DAFTAR TABEL

Tabel Judul Halaman

v

DAFTAR GAMBAR

Gambar Judul Halaman

1 BAB I PENDAHULUAN A. Latar Belakang

Indonesia sebagai negara berkembang terus menggalakkan pembangunan di

segala bidang kehidupan dengan tujuan mengejar ketertinggalan dari negara lain

dan untuk mewujudkan kehidupan bermasyarakat yang adil dan sejahtera bagi

masyarakat sebagaimana diamanatkan dalam Undang-Undang Dasar 1945. Untuk

menyukseskan pelaksanaan pembangunan tersebut diperlukan dana yang cukup

besar. Sumber dana yang digunakan untuk melaksanakan pembangunan tersebut

berasal dari berbagai sumber, salah satunya berasal dari partisipasi

masyarakatdalam bentuk pembayaran pajak.

Menurut Soemitro dalam (Sudirman dan Antong, 2012:2) definisi pajak

adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang

langsung dapat ditujukan, dan yang digunakan untuk membayar pengeluaran

umum. Berdasarkan defenisi tersebut, maka dapat disimpulkan bahwa ciri-ciri

pajak itu meliputi; dipungut berdasarkan undang-undang/aturan hukum,

merupakan peralihan kekayaan orang/badan kas negara, tidak ada imbalan

langsung yang dapat ditunjukkan dalam pembayaran pajak secara individual,

dapat dipaksakan, pembayaran berulang-ulang atau sekaligus, untuk membiayai pengeluaran pemerintah, alat untuk mencapai tujuan tertentu, serta pemungutan

langsung maupun tidak langsung. Manfaat yang diterima karena pembayaran

pajak adalah berupa sarana atau prasarana jalan, pendidikan, kesehatan,

2

Pengenaan pajak di Indonesia dapat dikelompokkan menjadi 2 bagian, yaitu

pajak negara dan pajak daerah. Pajak negara atau sering juga disebut sebagai

pajak pusat yaitu pajak yang dipungut oleh pemerintah pusat. Pajak daerah adalah

pungutan daerah menurut peraturan pajak yang ditetapkan oleh daerah untuk

pembiayaan rumah tangganya sendiri. Pendapatan daerah dapat berasal dari

pendapatan asli daerah sendiri yang berasal dari pembagian pendapatan asli

daerah, dana perimbangan keuangan antara pemerintah pusat dan pemerintah

daerah, pinjaman daerah, dan pendapatan daerah lain yang sah. (Suparmoko,

2002:55)

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 Pajak Daerah dan

Retribusi Daerah mempunyai tujuan sebagai berikut:

1. Memberikan kewenangan yang lebih besar kepada daerah dalam perpajakan

dan retribusi sejalan dengan semakin besarnya tanggung jawab daerah dalam

peyelenggaraan pemerintahan dan pelayanan kepada masyarakat.

2. Meningkatkan akuntabilitas daerah dalam penyediaan layanan dan

penyelenggaraan pemerintahan dan sekaligus memperkuat otonomi daerah.

3. Memberikan kepastian bagi dunia usaha mengenal jenis-jenis pemungutan

daerah dan sekaligus memperkuat dasar hukum pemungutan pajak daerah dan

retribusi daerah.

Berdasarkan hal tersebut maka pemerintah daerah diberikan wewenang

dan tanggung jawab untuk mengatur rumah tangga daerahnya sendiri dengan

meningkatkan Pendapatan Asli Daerah (PAD) berupa pajak daerah. Dalam hal ini,

salah satu lembaga pemerintah yang berperan aktif dalam mengelola Pendapatan

Asli Daerah (PAD) adalah Dinas Pendapatan Daerah Kota Medan. Dinas

mengelola sumber-sumber Pendapatan Asli Daerah yang terdiri dari: Pajak Hotel,

Pajak Restoran, Pajak Hiburan , Pajak Reklame, Pajak Penerangan Jalan ( PPJ ),

Pajak Biaya Perolehan Hak Atas Tanah dan Bangunan (BPHTP) , Pajak Parkir,

Pajak Bumi dan Bangunan (PBB), Pajak Air Tanah (ABT).

Saat ini pemerintah telah banyak menetapkan pemungutan daerah, salah

satunya adalah pajak penerangan jalan. Defenisi pajak penerangan jalan menurut

Peraturan Daerah Kota Medan Nomor 16 Tahun 2011 Pasal 1 angka 10 adalah

pajak atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun yang

diperoleh dari sumber lain. Sebagai salah satu sumber pendapatan daerah yang

berperan penting bagi anggaran dan belanja daerah, Pajak Penerangan Jalan

sangat diharapkan dapat memberikan sumbangsihnya bagi kelangsungan

pembangunan daerah.

Fenomena pajak penerangan jalan di Kota Medan yang terjadi sekarang ini

yakni sejumlah daerah yang menikmati lampu penerangan jalan umum (LPJU) di

Kota Medan banyak yang melanggar Perda Nomor 16 Tahun 2011. Salah satu

hambatan yang di hadapi PLN dalam meningkatkan kontribusi pajak penerangan

jalan atas penggunaan tenaga listrik yang disediakan oleh PLN di kota medan

adalah pelanggan yang tidak menyelesaikan pembayaran rekening listrik yang

biasanya disebut tunggakan para pelanggan PLN. Hal tersebut secara langsung

menghambat tercapainya target dan penerimaan pajak penerangan jalan

dikarenakan merugikan sekali untuk biaya energi listrik yang telah dikeluarkan.

Beberapa daerah yang sering mengalami penunggakan pembayaran listrik adalah

Medan Belawan, Medan Barat dan Medan Tembung dikarenakan tingkat

4

rendah dan kurangnya kesadaran masyarakat akan pentingnya pembayaran

rekening listrik tepat waktu.

(http://www.jurnalasia.com)

Potensi pada pajak penerangan jalan seharusnya dapat mendorong pemerintah

untuk meningkatkan Pendapatan Asli Daerah (PAD) dan meningkatkan

pengawasan pajak penerangan jalan agar tidak terjadi pelanggaran oleh pengelola

pajak penerangan jalan yang dapat merugikan daerah. Target penerimaan pajak

penerangan jalan setiap tahunnya ditetapkan oleh walikota bersama DPRD

Medan, selanjutnya penagihan dan perhitungan diserahkan kepada Dinas

Pendpatan Daerah Kota Medan. Pencapaian realisasi penerimaan pajak

penerangan jalan akan menjadi tolak ukur keberhasilan target yang telah

ditetapkan.

Berdasarkan keterangan diatas, maka Peneliti tertarik untuk menyusun

Tugas Akhir yang berjudul “Analisis Penerimaan Pajak Penerangan Jalan (PPJ) Terhadap Pencapaian Target Realisasi Pada Dinas Pendapatan Daerah Kota Medan”

B. Perumusan Masalah

Dari uraian latar belakang tersebut di atas, maka perumusan masalah dalam

penelitian ini untuk mengetahui “Bagaimana analisis target dan realisasi

penerimaan pajak penerangan jalan pada Dinas Pendapatan Daerah Kota Medan 5

C. Tujuan Penelitian

Adapun tujuan yang hendak dicapai dalam penelitian ini adalah untuk

mengetahui analisis perbandingan target dan realisasi penerimaan pajak parkir

pada Dinas Pendapatan Daerah Kota Medan selama 10 (sepuluh) tahun terakhir.

D. Manfaat Penelitian

1. Bagi Peneliti

Menambah wawasan dan pengetahuan tentang pajak daerah khususnya

pajak penerangan jalan dan untuk lebih menyempurnakan ilmu

pengetahuan yang telah diperoleh selama masa perkuliahan dan

membandingkan dengan kenyataan yang terjadi di lapangan.

2. Bagi Instansi

Diharapkan dapat menjadi bahan masukan dalam mengambil kebijakan

dalam usahanya meningkatkan potensi pendapatan asli daerah guna

membiayai pembangunan daerah khususnya yang bersumber dari pajak

penerangan jalan.

3. Bagi Pihak Lain

Sebagai bahan pembelajaran dan tambahan ilmu pengetahuan di bidang

6 BAB II

PROFIL INSTANSI

A. Sejarah Singkat Dinas Pendapatan Daerah Kota Medan

Dinas Pendapatan Kota Medan dahulu hanya satu unit kerja yang kecil yaitu

Sub-Bagian Penerimaan pada bagian keuangan dengan tugas pokoknya mengelola

bidang penerimaan/pendapatan daerah. Mengingat pada saat itu potensi pajak

maupun retribusi daerah di kota medan belum begitu banyak, maka dalam

sub-bagian penerimaan tidak terdapat seksi atau urusan.

Dengan peningkatan perkembangan pembangunan dan laju pertumbuhan

penduduk serta Potensi Pajak/Retribusi Daerah Kota Medan, maka melalui

Peraturan Daerah Kota Medan, Sub-Bagian tersebut di atas ditingkatkan menjadi

bagian dengan nama bagian IX yang tugas pokoknya mengelola penerimaan dan

pendapatan daerah. Bagian IX tersebut terdiri dari beberapa Seksi Dengan Pola

Pendekatan Secara Sektoral Pungutan Daerah.

Pada tahun 1978 berdasarkan Instruksi Menteri Dalam Negeri Nomor :

KUPD-7, tahun 1978, tentang penyeragaman Struktur Organisasi Dinas

Pendapatan Daerah Propinsi dan Kabupaten/Kotamadya di seluruh Indonesia,

maka Pemerintah Kota Medan menetapkan Peraturan Daerah Nomor 12 tahun

1978 tentang Struktur Organisasi Dinas Pendapatan Daerah Kotamadya Medan

sebagaimana dimaksudkan dalam Instruksi Mendagri dimaksud. Struktur

Organisasi Dinas Pendapatan Daerah yang baru ini dipimpin oleh seorang Kepala

Dinas yang terdiri dari 1 (satu). Bagian Tata Usaha, dengan 3 (tiga) Urusan dan 4

Seiring dengan meningkatnya pembangunan dan pertumbuhan wajib

pajak/retribusi daerah. Struktur Organisasi Dinas Pendapatan selama ini dibentuk

dengan membagi pekerjaan berdasarkan sektor jenis pungutan maka pola tersebut

perlu dirubah secara fungsional.Dengan keputusan Menteri Dalam Negeri Nomor

973-442, tahun 1988, tanggal 26 Mei 1988 tentang Sistem dan Prosedur

Perpajakan/Retribusi Daerah dan Pendapatan Daerah lainnya serta Pajak Bumi

dan Bangunan di 99 Kabupaten/Kota dan surat Edaran Menteri Dalam Negeri

Nomor 061/1861/PUOD, tanggal 2 Mei 1988 tentang Organisasi dan Tata Kerja

Dinas Pendapatan Daerah Kota Medan Nomor 12 Tahun 1978 tentang Struktur

Organisasi Dinas Pendapatan Daerah Kotamadya Medan menjadi Peraturan

Daerah Kota Medan Nomor 16 Tahun 1990 tentang susunan Organisasi dan Tata

Kerja dinas Pendapatan Kotamadya Daerah TK.II Medan.

Dalam perkembangan selanjutnya dengan Keputusan Menteri Dalam Negeri

dan Otonomi Daerah Nomor 50 Tahun 2000, tentang Pedoman Susunan

Organisasi dan Tata Kerja Perangkat Daerah Kabupaten/Kota, maka Pemerintah

Kota Medan membentuk Organisasi Dan Tata Kerja Dinas-Dinas Daerah

dilingkungan Pemerintah Kota Medan sebagaimana diatur dan ditetapkan dalam

Peraturan Daerah Kota Medan Nomor 4 tahun 2001, sehingga Peraturan Daerah

Kotamadya Daerah Tk.II Medan Nomor 16 tahun 1990 dinyatakan tidak berlaku

dan diganti dengan SK. Walikota Medan Nomor 25 tahun 2002 tentang Susunan

Organisasi Dinas Pendapatan Daerah Kota Medan.

Sebagai unsur pelaksana Pemerintah Kota Medan dalam bidang pungutan

pajak, retribusi daerah dan pendapatan daerah lainnya. Dinas pendapatan daerah

8

kepala daerah melalui sekretaris daerah, terdiri dari 1 (satu). Bagian tata usaha

dengan 4 (empat) sub bagian dan 5 (lima) Sub Dinas dengan masing-masing 4

(empat) seksi serta kelompok jabatan fungsional.

B. Visi dan misi Dinas Pendapatan Daerah Kota Medan:

a. Visi : "Mewujudkan Masyarakat Kota Medan Taat Pajak dan Retribusi"

b. Misi : 1. MeningkatkanpengelolaanPendapatan Daerah Kota Medan. 2. Memberdayakan SDM Pegawai Dinas Pendapatan Daerah

Kota Medan dalam meningkatkan Pendapatan Asli Daerah

dan diluar Dinas aktif meningkatkan kebersihan Kota Medan.

3. Meningkatkan mutu pelayanan kepada masyarakat/Wajib

Pajak Daerah dan Wajib Retribusi Daerah.

4. Mengintensifkan Pungutan Pajak Daerah dan Retribusi

Daerah.

5. Meningkatkan koordinasi dan kerjasama dengan unit kerja

pengelola PAD lainnya.

6. Mencari terobosan dalam menggali sumber-sumber PAD yang

C. Struktur Organisasi Dinas Pendapatan Daerah Kota Medan

Struktur organisasi merupakan sebuah sistem hubungan antara para anggota

organisasi. Struktur organisasi diperlukan perusahaan untuk membedakan

batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya

hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan. Demi tercapainya tujuan umum suatu perusahaan diperlukan suatu

wadah untuk mengatur seluruh aktivitas maupun kegiatan perusahaan tersebut.

Pengaturan ini dihubungkan dengan pencapaian tujuan perusahaan yang telah

ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi

perusahaan.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efisiensi dan efektifitas kerja dapat diwujudkan

melalui kerjasama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

dicapai. Suatu perusahaan terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal melalui

saluran tunggal. Sesuai dengan PP No.41 Tahun 2007, struktur organisasi Dinas

D. Uraian Tugas Pokok dan Fungsi Organisasi Dinas Pendapatan Daerah Kota Medan

Berdasarkan Keputusan Walikota Medan Nomor 1 Tahun 2010 pasal 2 maka

berikut adalah uraian tugas pokok dan fungsi organisasi Dinas Pendapatan Daerah

Kota Medan:

1. Dinas

Dinas merupakan unsur pelaksana Pemerintah daerah, yang dipimpin oleh

Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada

Walikota melalui Sekretaris Daerah. Dinas mempunyai tugas pokok

melaksanakan sebagian urusan pemerintahan daerah di bidang pendapatan daerah

berdasarkan asas otonomi dan tugas pembantuan. Dalam melaksanakan tugas

pokok, Dinas menyelenggarakan fungsi:

a. perumusan kebijakan teknis di bidang pendapatan;

b. penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang

pendapatan;

c. pembinaan dan pelaksanaan tugas di bidang pendapatan; dan

d. pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan

fungsinya.

2. Sekretariat

Sekretariat dipimpin oleh sekretaris, yang berada di bawah dan bertanggung

jawab kepada Kepala Dinas. Sekretariat mempunyai tugas pokok melaksanakan

sebagian tugas Dinas lingkup Kesekretariatan meliputi pengelolaan administrasi

umum, keuangan dan penyusunan program. Dalam melaksanakan tugas pokok,

12

a. penyusunan rencana, program dan kegiatan kesekretariatan;

b. pengkoordinasian penyusunan perencanaan program Dinas;

c. pelaksanaan dan penyelenggarakan pelayanan administrasi kesekretariatan

Dinas yang meliputi administrasi umum, kepegawaian, keuangan, kerumah

tanggaan Dinas;

d. pengelolaan dan pemberdayaan sumber daya manusia, pengembangan

organisasi dan ketataleksanaan;

e. pelaksanaan koordinasi penyelenggaraan tugas-tugas Dinas;

f. penyiapan bahan pembinaan, pengawasan dan pengendalian;

g. pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan;

h. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas

dan fungsinya.

3. Sub Bagian Umum

Sub Bagian Umum dipimpin oleh Kepala Sub Bagian, yang berada di bawah

dan bertanggung jawab kepada Sekretaris. Sub Bagian Umum mempunyai tugas

pokok melaksanakan sebagian tugas Sekretariat lingkup administrasi umum.

Dalam melaksanakan tugas pokok, Sub Bagian Umum menyelenggarakan fungsi:

a. penyusunan rencana, program, dan kegiatan Sub Bagian Umum;

b. penyusunan bahan petunjuk teknis pengelolaan administrasi umum;

c. pengelolaan administrasi umum yang meliputi pengelolan tata naskah dinas,

penataankearsipan, perlengkapan, dan penyelenggaraaan kerumah tanggaan

Dinas;

e. penyiapan bahan pembinaan dan pengembangan kelembagaan,

ketatalaksanaan, dan kepegawaian;

f. penyiapan bahan pembinaan, pengawasan, dan pengendalian;

g. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

h. pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas

dan fungsinya.

4. Sub Bagian Keuangan

Sub Bagian Keuangan dipimpin oleh Kepala Sub Bagian, yang berada di

bawah dan bertanggung jawab kepada Sekretaris. Sub Bagian Keuangan

mempunyai tugas pokok melaksanakan sebagian tugas Sekretariat lingkup

pengelolaan administrasi keuangan. Dalam melaksanakan tugas pokok, Sub

Bagian Keuangan menyelenggarakan fungsi:

a. penyusunan rencana, program, dan kegiatan Sub Bagian Keuangan;

b. penyusunan bahan petunjuk teknis pengelolaan administrasi keuangan;

c. pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan

penyusunan rencana, penyusunan bahan, pemrosesan, pengusulan dan

vertifikasi;

d. penyiapan bahan/pelaksanaan koordinasi pengelolaan administrasi keuangan;

e. penyusunan keuangan Kepala Dinas;

f. penyiapan bahan pembinaan, pengawasan dan pengendalian;

g. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

h. pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas

14

5. Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program dipimpin oleh Kepala Sub Bagian, yang

berada di bawah dan bertanggung jawab kepada Sekretaris. Sub Bagian

Penyusunan Program mempunyai tugas pokok melaksanakan sebagian tugas

Sekretariat lingkup penyusunan program dan pelaporan. Dalam melaksanakan

tugas pokok, Sub Bagian Penyusunan Program menyelenggarakan fungsi:

a. penyusunan rencana, program, dan kegiatan Sub Bagian Penyusunan

Program;

b. pengumpulan bahan petunjuk teknis lingkup penyusunan rencana dan

program Dinas;

c. penyiapan bahan penyusunan rencana dan program Dinas;

d. penyiapan bahan pembinaan pengawasan, dan pengendalian;

e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas

dan fungsinya.

6. Bidang Pendataan dan Penetapan

Bidang pendataan dan penetapan terdiri dari beberapa seksi yaitu:

A. Seksi Pendataan dan Pendaftaran

Seksi Pendataan dan Pendaftaran dipimpin oleh Kepala Seksi, yang berada di

bawah dan bertanggung jawab kepada Kepala Bidang Pendataan dan

Penetapan.Seksi Pendataan dan Pendaftaran mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Pendataan dan Penetapan lingkup pendataan

dan pendaftaran. Dalam melaksanakan tugas pokok, Seksi Pendataan dan

a. penyiapan rencana, program, dan kegiatan Seksi Pendataan dan Pendaftaran;

b. penyusunan bahan petunjuk teknis lingkup pendataan dan pendaftaran;

c. pelaksanaan objek pajak daerah/retribusi daerah dan pendapatan daerah

lainnya melalui Surat Pemberitahuan Pajak Daerah (SPTPD) dan Surat

Pemberitahuan Retribusi Daerah (SPTRD).

d. pelaksanaan pendaftaran wajib pajak/retribusi daerah melalui formulir

pendaftaran;

e. penyimpanan, pendistribusian, pemberian Nomor Pokok Wajib Pajak

Daerah/WajibRetribusi Daerah serta penyimpanan surat perpajakan daerah

lainnya yang berkaitan dengan pendaftaran dan pendataan;

f. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

g. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

B. Seksi Pemeriksaan

Seksi Pemeriksaan dipimpin oleh Kepala Seksi, yang berada dibawah dan

bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan. Seksi

Pemeriksaan mempunyai tugas pokok melaksanakan sebagian tugas Bidang

Pendataan dan Penetapan lingkup pemeriksaan. Dalam melaksanakan tugas

pokok, Seksi Pemeriksaan menyelenggarakan fungsi:

a. penyiapan rencana, program, dan kegiatan Seksi Pemeriksaan;

b. penyusunan bahan petunjuk teknis lingkup pemeriksaan;

c. penerimaan laporan hasil pemeriksaan dan unit pemeriksa/tim pemeriksa;

d. penatausahaan hasil pemeriksaan lapangan atas objek dan subjek pajak;

16

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

C. Seksi Penetapan

Seksi penetapan dipimpin oleh Kepala Seksi, yang berada dibawah dan

bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan. Seksi

Penetapan mempunyai tugas pokok melaksanakan sebagian tugas Bidang

Pendataandan Penetapan lingkup penetapan pokok pajak daerah/pokok retribusi

daerah. Dalam melaksanakan tugas pokok, Seksi Penetapan menyelenggarakan

fungsi:

a. penyiapan rencana, program, dan kegiatan Seksi Penetapan;

b. penyusunan bahan petunjuk teknis lingkup penetapan;

c. penyiapan bahan dan data perhitungan penetapan pokok pajak daerah/pokok

retribusi daerah;

d. penyiapan penerbitan, pendistribusian, serta penyimpanan arsip surat

perpajakan daerah/retribusi daerah yang berkaitan dengan penetapan;

e. pelaksanaan perhitungan jumlah angsuran pembayaran/penyetoran atas

permohonan wajib pajak;

f. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanan tugas;

g. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

D. Seksi Pengelola Data dan Informasi

Seksi Pengelola Data dan Informasi dipimpin oleh Kepala Seksi, yang berada

dibawah dan bertanggung jawab kepada Kepala Bidang Pendataan dan Penetapan.

Seksi Pengelola Data dan Informasi mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Pendataan dan penetapan lingkup data dan informasi.

Dalam melaksanakan tugas pokok, Seksi Pengelola Data dan Informasi

menyelenggarakan fungsi:

a. penyiapan rencana, program, dan kegiatan Seksi Data dan Informasi;

b. penyusunan bahan petunjuk teknis lingkup pendataan dan informasi;

c. pengumpulan dan pengolahan data objek pajak daerah/retribusi daerah;

d. penuangan hasil pengolahan data dan informasi data ke dalam kartu data;

e. pengiriman kartu data kepada Seksi Penetapan;

f. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

g. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

7. Bidang Penagihan

Bidang Penagihan dipimpin oleh Kepala Bidang, yang berada dibawah dan

bertanggung jawab kepada Kepala Dinas. Bidang Penagihan mempunyai tugas

pokok melaksanakan sebagian tugas Dinas lingkup pembukuan, vertifikasi,

penagihan, perhitungan, pertimbangan, dan retribusi. Dalam melaksanakan tugas

pokok, Bidang Penagihan menyelenggarakan fungsi:

a. penyusunan rencana, program, dan kegiatan Bidang Penagihan;

b. penyusunan petunjuk teknis lingkup pembukuan, vertifikasi, penagihan,

18

c. pelaksanaan pembukuan dan vertifikasi atas pajak daerah, retribusi daerah

dan pendapatan daerah lainnya;

d. pelaksanaan penagihan atas tunggakan pajak daerah, retribusi daerah dan

pendapatan daerah lainnya;

e. pelaksanaan perhitungan retribusi dan atau pemindahbukuan atas pajak

daerah, retribusi daerah dan pendapatan lainnya;

f. pelaksanaan telaahan dan saran pertimbangan terhadap keberatan wajib pajak

atas permohonan wajib pajak;

g. pelaksanaan monitoring, evaluasi, dan pelaporan lingkup Bidang Penagihan;

h. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas

dan fungsinya.

Bidang Penagihan memiliki beberapa seksi yaitu:

A. Seksi Pembukuan dan Vertifikasi

Seksi Pembukuan dan Vertifikasi dipimpin oleh Kepala Seksi, yang berada

dibawah dan bertanggung jawab kepada Bidang Penagihan. Seksi Pembukuan dan

Vertifikasi mempunyai tugas pokok melaksanakan sebagian tugas Bidang

Penagihan lingkup pembukuan dan vertifikasi. Dalam melaksanakan tugas pokok,

Seksi Pembukuan dan Vertifikasi menyelenggarakan fungsi:

a. penyiapan rencana, program, dan kegiatan Seksi Pembukuan dan Vertifikasi;

b. penyusunan bahan petunjuk teknis lingkup pembukuan dan vertifikasi;

c. pelaksanaan pembukuan dan vertifikasi tentang penetapan dan penerimaan

d. pelaksanaan pembukuan dan vertifikasi penerimaan dan pengeluaran benda

berharga serta pencatatan uang dari hasil pungutan benda berharga ke dalam

kartu persediaan benda berharga;

e. penyiapan bahan dan data laporan tentang realisasi penerimaan dan

tunggakan pajak daerah, retribusi daerah dan pendapatan daerah;

f. penyiapan bahan dan data laporan tentang realisasi penerimaan, pengeluaran,

dan sisa persediaan benda berharga secara berkala;

g. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

h. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

B. Seksi Penagihan dan Perhitungan

Seksi Penagihan dan Perhitungan dipimpin oleh Kepala Seksi, yang berada

dibawah dan bertanggung jawab kepada Kepala Bidang Penagihan. Seksi

Penagihan dan Perhitungan mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Penagihan lingkup Penagihan dan Perhitungan. Dalam melaksanakan

tugas pokok, Seksi Penagihan dan Perhitungan menyelenggarakan fungsi:

a. penyiapan rencana, program, dan kegiatan Seksi Penagihan dan Perhitungan;

b. penyusunan bahan petunjuk teknis lingkup penagihan dan perhitungan;

c. penyiapan bahan dan data pelaksanakan penagihan atas tunggakan pajak

daerah, retribusi daerah dan pendapatan daerah lainnya;

d. penyiapan bahan dan data penerbitan dan pendistribusian dan penyimpanan

arsip surat perpajakan daerah/retribusi daerah yang berkaitan dengan

20

e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

C. Seksi Pertimbangan dan Retribusi

Seksi Pertimbangan dan Retribusi dipimpin oleh Kepala Seksi, yang berada

dibawah dan bertanggung jawab kepada Kepala Bidang Penagihan. Seksi

Pertimbangan dan Retribusi mempunyai tugas pokok melaksanakan sebagian

tugas Bidang Penagihan lingkup Pertimbangan dan Retribusi. Dalam

melaksanakan tugas pokok, Seksi Pertimbangan dan Retribusi menyelenggarakan

fungsi:

a. penyiapan rencana, program, dan kegiatan Seksi Pertimbangan Retribusi;

b. penyusunan bahan petunjuk teknis lingkup pertimbangan dan retribusi;

c. penerimaan permohonan retribusi dan pemindahbukuan dari wajib pajak;

d. penelitian kelebihan pembayaran pajak daerah/retribusi daerah yang dapat

diberikan resritusi dan atau pemindahbukuan;

e. penyiapan surat keputusan Kepala Dinas tentang pemberian restitusi dan atau

pemindahbukuan;

f. penerimaan surat keberatan dari wajib pajak/retribusi;

g. penelitian keberatan wajib pajak/wajib retribusi;

h. pembuatan pertimbangan atas surat keberatan wajib pajak/wajib retribusi;

i. penyiapan bahan dan data penerbitan surat keputusan Kepala Dinas tentang

persetujuan atau penolakan atas keberatan;

k. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

8. Bidang Bagi Hasil dan Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh Kepala Bidang yang berada

dibawah dan bertanggung jawab kepada Kepala Dinas. Bidang Bagi Hasil

Pendapatan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup

bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan

perundang-undangan dan pengkajian pendapatan. Dalam melaksanakan tugas pokok, Bidang

Bagi Hasil Pendapatan menyelenggarakan fungsi:

a. penyusunan rencana, program, dan kegiatan Bidang Bagi Hasil Pendapatan;

b. penyusunan bahan petunjuk teknis lingkup bagi hasil pajak dan bukan pajak,

penatausahaan bagi hasil dan perundang-undangan dan pengkajian

pendapatan;

c. pelaksanaan penatausahaan bagi hasil pendapatan pajak dan bukan pajak,

DAU, DAK, dan lain-lain pendapatan yang syah;

d. pelaksanaan koordinasi dengan instansi pemberi bagi hasil pajak dan bukan

pajak, DAU, DAK, dan lain-lain pendapatan yang syah;

e. pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak/bukan pajak

provinsi dan dana bagi hasil pajak/bukan pajak pusat, DAU, DAK, dan

lain-lain pendapatan yang syah;

f. pelaksaan pengkajian pelaksanaan peraturan perundang-undangan dan

pengkajian hasil pendapatan daerah di bidang dana perimbangan, dan

22

g. penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup bidang bagi

hasil pendapatan;

h. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

Bidang bagi hasil dan pendapatan memiliki beberapa seksi yaitu:

A. Seksi Bagi Hasil Pajak

Seksi Bagi Hasil Pajak dipimpin oleh Kepala Seksi, yang berada dibawah dan

bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan. Seksi Bagi

Hasil Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi

Hasil Pendapatan lingkup bagi hasil pajak. Dalam melaksanakan tugas pokok,

Seksi Bagi Hasil Pajak menyelenggarakan fungsi:

a. penyiapan rencana, program, dan kegiatan Seksi Bagi Hasil Pajak;

b. penyusunan bahan petunjuk teknis lingkup bagi hasil pajak;

c. penerimaan dan pendistribusian Surat Pemberitahuan Pajak Terhutang

(SPPT) dan Daftar Himpunan Pokok Pajak (DHPP)/Daftar Himpunan

Ketetapan Pajak (DHKP), Pajak Bumi dan Bangunan;

d. pelaksanaan penagihan Pajak Bumi dan Bangunan;

e. pelaksanaan perhitungan penerimaan bagi hasil pajak lainnya, membantu

menyampaikan Surat Pemberitahuan Objek Pajak (SPOP) Pajak Bumi dan

Bangunan kepada wajib Pajak, penerimaan kembali hasil pengisian SPOP dan

mengirimkannya kepada Kantor Pelayanan PBB;

f. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

g. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

B. Seksi Bagi Hasil Bukan Pajak

Seksi Bagi Hasil Bukan Pajak dipimpin oleh Kepala Seksi, yang berada di

bawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok melaksanakan sebagian

tugas Bidang Bagi Hasil Pendapatan lingkup bagi hasil bukan pajak. Dalam

melaksanakan tugas pokok, Seksi Bagi Hasil Bukan Pajak menyelenggarakan

fungsi:

a. penyiapan rencana, program, dan kegiatan Seksi Bagi Hasil Bukan Pajak;

b. penyusunan bahan petunjuk teknis lingkup bagi hasil bukan pajak;

c. pelaksanaan perhitungan dan penerimaan dana bagi hasil pajak provinsi, dana

bagi hasil bukan pajak pusat, DAU, DAK, dan lain-lain pendapatan yang

syah;

d. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

e. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

C. Seksi Penatausahaan Bagi Hasil

Seksi Penatausahaan Bagi Hasil dipimpin oleh Kepala Seksi, yang berada di

bawah dan bertanggung jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Seksi Penatausahaan Bagi Hasil mempunyai tugas pokok melaksanakan sebagian

tugas Bidang Bagi Hasil Pendapatan lingkup penatausahaan bagi hasil. Dalam

melaksanakan tugas pokok, Seksi Penatausahaan Bagi Hasil menyelenggarakan

fungsi:

a. penyiapan rencana, program, dan kegiatan Seksi Penatausahaan Bagi Hasil;

24

c. pelaksanaan penatausahaan surat-surat ketetapan Pajak Bumi dan Bangunan;

d. pelaksanaan penatausahaan bagi hasil pajak dan bukan pajak, DAU, DAK,

dan lain-lain pendapatan yang syah;

e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

D. Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan

Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan dipimpin

oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala

Bidang Bagi Hasil Pendapatan. Seksi Peraturan Perundang-undangan dan

Pengkajian Pendapatan mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Bagi Hasil Pendapatan lingkup peraturan perundang-undangan dan kajian

pendapatan. Dalam melaksanakan tugas pokok, Seksi Peraturan

Perundang-undangan dan Pengkajian Pendapatan menyelenggarakan fungsi:

a. penyiapan rencana, program, dan kegiatan Seksi Peraturan

Perundang-undangan;

b. penyusunan bahan petunjuk teknis lingkup peraturan perundang-undangan

dan pengkajian pendapatan;

c. penyiapan bahan dan data pelaksanaan koordinasi dengan unit terkait tentang

pelaksanaan peraturan perundang-undangan dan pengkajian atas penerimaan

d. pelaksanaan monitoring, dan evaluasi pelaksanaan peraturan

perundang-undangan di bidang dana perimbangan;

e. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas dengan tugas dan

fungsinya.

9. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala Bidang,

yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Bidang

Pengembangan Pendapatan Daerah mempunyai tugas pokok melaksanakan

sebagian tugas dinas lingkup pengembangan pajak, retribusi dan pendapatan

lain-lain. Dalam melaksanakan tugas, Bidang Pengembangan Pendapatan Daerah

menyelenggarakan fungsi:

a. penyusunan rencana, program, dan kegiatan Bidang Pengembangan

Pendapatan Daerah;

b. penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi

dan pendapatan lain-lain;

c. pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan pendapatan

lainnya;

d. penghitungan potensi pajak dan retribusi daerah;

e. pelaksanaan monitoring, evalausi, dan pelaporan lingkup bidang

pengembangan pendapatan daerah;

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

26

Bidang pengembangan pendapatan memiliki beberapa seksi yaitu: A. Seksi Pengembangan Pajak

Seksi Pengembangan Pajak dipimpin oleh Kepala Seksi, yang berada di

bawah dan bertanggung jawab kepada Kepala Pengembangan Pendapatan Daerah.

Seksi Pengembangan Pajak mempunyai tugas pokok melaksanakan sebagian

tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan pajak.

Dalam melaksanakan tugas pokok, Seksi Pengembangan Pajak menyelenggarakan

fungsi:

a. penyiapan rencana, program, dan kegiatan Seksi Pengembangan Pajak;

b. penyusunan bahan petunjuk teknis lingkup pengembangan pajak;

c. penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di

bidang pajak daerah;

d. penyiapan bahan dan data pengkajian pengembangan potensi pajak daerah;

e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

B. Seksi Pengembangan Retribusi

Seksi Pengembangan Retribusi dipimpin oleh Kepala Seksi, yang berada di

bawah dan bertanggung jawab kepada Kepala Bidang Pengembangan Pendapatan

Daerah. Seksi Pengembangan Retribusi mempunyai tugas pokok melaksanakan

tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan retribusi.

Dalam melaksanakan tugas pokok, Seksi Pengembangan Retribusi

a. penyiapan rencana, program, dan kegiatan Seksi Pengembangan Retribusi;

b. penyusunan bahan petunjuk teknis lingkup pengembangan retribusi;

c. penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di

bidang retribusi daerah;

d. penyiapan bahan dan data pengkajian pengembangan potensi retribusi daerah;

e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

C. Seksi Pengembangan Pendapatan dan Lain-lain

Seksi Pengembangan Pendapatan Lain-Lain dipimpin oleh Kepala Seksi,

yang berada di bawah dan bertanggung jawab kepada Kepala Bidang

Pengembangan Pendapatan Daerah. Seksi Pengembangan Pendapatan Lain-Lain

mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pengembangan

Pendapatan Daerah lingkup pengembangan pendapatan lain-lain. Dalam

melaksanakan tugas pokok, Seksi Pengembangan Pendapatan Lain-Lain

menyelenggarakan fungsi:

a. penyiapan rencana, program, dan kegiatan Seksi Pengembangan Pendapatan

Lain-Lain;

b. penyusunan bahan petunjuk teknis lingkup pengembangan pendapatan

lain-lain;

c. penyiapan bahan dan data penyusunan rencana potensi pendapatan daerah di

bidang pendapatan lain-lain;

d. penyiapan bahan dan data pengkajian pengembangan potensi pendapatan

28

e. penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas;

f. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

10. Unit Pelaksanaan Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksanaan Teknis

ditetapkan lebih lanjut dengan Peraturan Walikota.

11. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagai tugas

Dinas Pendapatan sesuai dengan keahlian dan kebutuhan (pasal 24).

a. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga dalam jenjang

jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan

keahliannya.

b. Setiap kelompok tersebut dipimpin oleh seorang tenaga fungsional senior.

c. Jumlah jabatan fungsional tersebut ditentukan berdasarkan kebutuhan daerah

d. Jenis dan jenjang jabatan fungsional tersebut ditentukan sesuai dengan

peraturan perundang-undangan yang berlaku (pasal 43).

E. Kinerja Usaha Terkini Dinas Pendapatan Daerah Kota Medan

Setiap perusahaan atau instansi tentu mempunyai visi dan misi yang harus

dijalankan sesuai dengan tujuan perusahaan atau instansi tersebut. Butuh waktu

untuk mencapai semua itu, begitu juga dengan Dinas Pendapatan Daerah Kota

Medan yang terus berupaya agar tujuan yang telah digariskan oleh Dinas

Pendapatan Daerah Kota Medan dapat terwujud. Tidak mudah mewujudkan itu

semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam

bekerja.

Untuk mendorong tercapainya tujuan perusahaan atau instansi diperlukan

kinerja yang bermutu dan tepat. Dinas Pendapatan Daerah Kota Medan

mempunyai kinerja usaha terkini yang dijalankan yaitu:

1. program pelayanan administrasi kantor;

2. program peningkatan sarana dan prasarana aparatur;

3. program peningkatan sumber daya aparatur dan disiplin aparatur;

4. program peningkatan pengembangan sistem pelaporan pencapaian kinerja dan

keuangan;

5. program peningkatan dan pengembangan Pendapatan Asli Daerah (PAD);

6. program pembinaan dan pemasyarakatan olahraga;

7. program Ruang Terbuka Hijau (RTH);

8. program penataan peraturan perundang-undangan;

9. program pelaksanaan kegiatan keagamaan dan hari-hari besar;

10. sesuai dengan Surat keputusan Walikota Medan No 973/015.K Tanggal 05

januari 2015 tentang Pembentukan Tim Fasilitasi Dan Koordinasi Pajak

30

a) melakukan pengawasan terhadap wajib pajak reklame di seluruh kota

medan;

b) melakukan penindakan terhadap Wajib Pajak reklame yang melakukan

pelanggaran;

c) melakukan pembongkaran terhadap Objek Pajak reklame yang melakukan

pelanggaran;

d) melakukan koordinasi dengan instansi terkait dalam membantu kelancaran

tugas tim;

31 BAB III PEMBAHASAN

A. Pajak

Pengertian menurut Soemitro dalam (Resmi, 2011:1) adalah iuran rakyat pada

kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada

mendapat jasa timbal balik (kontraprestasi) yang langsung dan dapat ditunjukkan

dan digunakan untuk membiayai pengeluaran umum. Kemudian defenisi tersebut

disempurnakan menjadi “pajak adalah peralihan kekayaan dari pihak rakyat

kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan

untuk public saving yang merupakan sumber utama untuk membiayai public

investment.” Sedangkan defenisi pajak menurut Djadjadiningrat adalah “ Pajak

sebagai suatu kewajiban untuk menyerahkan sebagian dari kekayaan kepada

negara disebabkan oleh suatu kejadian, dan perbuatan yang memberikan

kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan-peraturan

yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal

balik dari negara secara langsung, untuk memelihara kesejahteraan umum.”

Menurut (Muda, 2005:1) pajak merupakan sebagian harta kekayaan rakyat

(swasta) yang berdasarkan undang-undang wajib diberikan oleh rakyat kepada

negara tanpa mendapatkan kontraprestasi secara individual dan langsung dari

negara, serta bukan merupakan penalti, yang berfungsi:

1. Sebagai dana untuk penyelenggaraan negara, dan sisanya jika ada akan

digunakan untuk pembangunan;

32

Pajak berdasarkan Undang-Undang No 28 Tahun 2009 Pasal 1 Angka 10

adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan imbalan secara langsung dan digunakan untuk keperluan

negara sebesar-besarnya untuk kemakmuran rakyat.

B. Fungsi Pajak

Pajak memegang peranan yang sangat penting bagi suatu negara, karena

pajak merupakan sumber pendapatan negara yang dapat digunakan sebagai alat

untuk mengatur kegiatan ekonomi dan sebagai pemerataan kegiatan masyarakat.

Menurut (Sudirman dan Antong, 2012:3) pajak memiliki fungsi utama

diantaranya adalah sebagai berikut:

a. Fungsi Pendapatan

Pendapatan negara melalui pajak cukup besar jumlahnya. Pajak merupakan

suatu sumber atau alat untuk memasukkan uang ke kas negara sesuai dengan

peraturan. Menurut fungsi ini, pajak digunakan untuk membiayai pengeluaran

rutin dan pembangunan. Jika masih ada sisa, maka dapat digunakan untuk

membiayai investasi pemerintah.

b. Fungsi Stabilitas

Pajak dapat digunakan untuk menstabilkan keadaan ekonomi, misalnya

dengan menetapkan pajak yang tinggi, pemerintah dapat mengatasi inflasi,

karena jumlah uang yang beredar dapat dikurangi.

c. Fungsi Pemerataan

Peranan pemerintah diantaranya adalah mendorong pertumbuhan ekonomi

membiayai pembangunan. Pajak merupakan salah satu sumber pembiayaan

pembangunan. Pembangunan sarana dan prasrana dilakukan dengan tujuan

agar dapat mendorong meningkatkan pertumbuhan ekonomi.

C. Jenis-Jenis Pajak

Menurut (Resmi, 2011:7) terdapat berbagai jenis pajak yang dapat

dikelompokkan menjadi tiga yaitu:

1. Menurut Golongan

Pajak dikelompokkan menjadi dua, yaitu:

a. Pajak langsung, yaitu pajak yang harus dipikul atau ditanggung sendiri

oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada

orang lain atau pihak lain. Contoh: Pajak Penghasilan (PPh).

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan

atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak

langsung terjadi jika terdapat suatu kegiatan, peristiwa, atau perbuatan

yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan

barang atau jasa. Contoh: Pajak Pertambahan Nilai (PPN).

2. Menurut Sifat

Pajak dapat dikelompokkan menjadi dua, yaitu:

a. Pajak subjektif, yaitu pajak yang pengenaannya memerhatikan keadaan

pribadi wajib pajak atau pengenaan pajak yang memerhatikan keadaan

subjeknya. Contoh: Pajak Penghasilan (PPh).

b. Pajak objektif, yaitu pajak yang pengenaannya memerhatikan objeknya

baik berupa benda, keadaan, perbuatan, atau peristiwa yang

34

memerhatikan keadaan pribadi subjek pajak (wajib pajak) maupun tempat

tinggal. Contoh: Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas

Barang Mewah (PPnBM), serta Pajak Bumi dan Bangunan (PBB).

3. Menurut Lembaga Pemungut

Pajak dikelompokkan menjadi dua, yaitu:

a. Pajak negara (pajak pusat), yaitu pajak yang dipungut oleh pemerintah

pusat dan digunakan untuk membiayai rumah tangga negara pada

umumnya. Contoh: PPh, PPN, PPnBM, PBB, serta Bea Perolehan Hak

atas Tanah dan Bangunan (BPHTB).

b. Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah baik

daerah tingkat I (pajak provinsi) maupun daerah tingkat II (pajak

kabupaten/kota) dan digunakan untuk membiayai rumah tangga daerah

masing-masing. Contoh: Pajak Penerangan Jalan (PPJ)

D. Pajak Daerah

Pajak daerah secara umum adalah kontribusi wajib kepada daerah yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

undang-undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Berdasarkan Undang-Undang Nomor 28 Tahun 2009, pajak daerah dan

retribusi daerah mempunyai tujuan sebagai berikut:

1. Memberikan kewenangan yang lebih besar kepada daerah dalam perpajakan

dan retribusi sejalan dengan semakin besarnya tanggung jawab daerah dalam

2. Meningkatkan akuntabilitas daerah dalam penyediaan layanan dan

penyelenggaraan pemerintahan dan sekaligus memperkuat otonomi daerah.

3. Memberikan kepastian bagi dunia usaha mengenal jenis-jenis pungutan

daerah dan sekaligus memperkuat dasar hukum pemungutan pajak daerah dan

retribusi daerah.

Menurut (Mardiasmo, 2011:13) pajak daerah dibagi menjadi dua bagian

yaitu:

1. Pajak Provinsi, terdiri dari:

a. Pajak Kendaraan Bermotor;

b. Bea Balik Nama Kendaraan Bermotor;

c. Pajak Bahan Bakar Kendaraan Bermotor;

d. Pajak Air Permukaan;

e. Pajak Rokok.

2. Pajak Kabupaten/Kota, terdiri dari:

a. Pajak Hotel;

b. Pajak Restoran;

c. Pajak Hiburan;

d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Mineral Bukan Logam dan Batuan;

g. Pajak Parkir;

h. Pajak Air Tanah;

i. Pajak Sarang Burung Walet;

36

k. Bea Perolehan Hak atas Tanah dan Bangunan.

Khusus untuk daerah yang setingkat dengan daerah provinsi, tetapi tidak

terbagi dalam daerah kabupaten/kota otonom, seperti Daerah Khusus Ibukota

Jakarta, jenis pajak yang dapat dipungut merupakan gabungan dari pajak untuk

daerah provinsi dan pajak untuk daerah kabupaten/kota.

E. Pajak Penerangan Jalan

Berdasarkan PP No.65 Tahun 2001 tentang Pajak Daerah, Pajak Penerangan

Jalan Umum adalah pajak yang dikenakan kepada pelanggan PLN sebagai salah

satu sumber Pendapatan Asli Daerah ( PAD ). Pajak Penerangan Jalan umum

yang selanjutnya di singkat dengan PPJ dapat diartikan juga sebagai pajak yang

dipungut atas tenaga listrik dengan ketentuan bahwa diwilayah daerah tersebut

tersedia penerangan jalan, yang rekeningnya dibayar oleh Pemerintah Daerah atau

dapat juga diartikan sebagai pajak atas penggunaan tenaga listrik, baik yang

dihasilkan sendiri maupun yang diperoleh oleh sumber lain. Listrik yang

dihasilkan sendiri meliputi seluruh pembangkit listrik.

Pemungutan pajak penerangan jalan di Indonesia saat ini di dasarkan pada

dasar hukum yang jelas dan kuat sehingga harus dipatuhi oleh masyarakat dan

pihak terkait. Dasar hukum pemungutan pajak penerangan jalan berdasarkan

Peraturan Daerah Nomor 16 Tahun 2011 adalah:

1. Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah, menetapkan pajak penerangan jalan merupakan jenis pajak daerah

dan kabupaten/kota.

2. Undang-Undang Nomor 12 Tahun 2011 tentanbg Pembentukan Peraturan

3. Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan

dan Rangka Penagihan Pajak dengan Surat Paksa.

4. Peraturan Pemerintah Nomor 69 Tahun 2010 tentang Tata Cara Pemberian

dan Pemanfaatan Insentif Pemungutan Pajak Daerah dan Retribusi Daerah.

5. Peraturan Pemerintah Nomor 91 Tahun 2010 tentang Jenis Pajak Daerah yang

Dipungut Berdasarkan Penetapan Kepala Daerah atau Dibayar oleh Wajib

Pajak Sendiri.

F. Objek Pajak Penerangan Jalan

Menurut (Sugianto, 2007:46) Objek Pajak Penerangan Jalan termasuk

penggunaan tenaga listrik non PLN yang menggunakan energi primer. Yang

dimaksud dengan pembangkit tenaga listrik non PLN antara lain genset,

sedangkan yang dimaksud dengan energi primer antara lain bensin, solar, gas,

tenaga matahari, tenaga air, tenaga angin dan tenaga nuklir. Sebagai upaya

mewujudkan pemerataan pengenaan Pajak Penerangan Jalan sekaligus memenuhi

rasa keadilan. Sedangkan, objek yang dikecualikan dari pengenaan pajak ini

adalah:

1. Penggunaan tenaga listrik oleh pemerintah pusat dan pemerintah daerah;

2. Penggunaan tenaga listrik pada tempat-tempat yang digunakan oleh

kedaulatan, konsultan, dan perwakilan negara asing dan lembaga-lembaga

internasional dengan asas timbal balik;

3. Penggunaan tenaga listrik yang bukan berasal dari PLN (yang dihasilkan

sendiri) dengan kapasitas tertentu yang tidak memerlukan izin dari instansi

tekhnis terkait;

38

G. Subjek Pajak dan Wajib Pajak Penerangan Jalan

Menurut undang-undang Subjek Pajak Penerangan Jalan adalah orang pribadi

atau badan yang dapat menggunakan tenaga listrik. Adapun Wajib Pajak

Penerangan Jalan adalah orang pribadi atau badan yang menggunakan tenaga

listrik. Dalam hal tenaga listrik disediakan oleh sumber lain ( jadi tidak mesti oleh

PLN ), Wajib Pajak Penerangan Jalan adalah penyedia tenaga listrik.

Menurut peraturan daerah, subjek Pajak Penerangan Jalan adalah wajib pajak

yaitu orang pribadi atau badan yang menggunakan listrik PLN dan penggunaan

listrik non PLN. Dalam menjalankan hak dan memenuhi kewajibannya, Wajib

Pajak pengguna listrik non PLN dapat diwakili dalam hal:

1.Orang Pribadi, oleh kuasanya atau ahli warisnya;

2.badan oleh pengurus dan kuasanya

3. Orang pribadi atau badan yang berdomisili atau berkedudukan di luar daerah

yang bersangkutan, oleh kuasanya atau pengurusnya yang berkedudukan di daerah

yang dimaksud.(Samudra, 2015:237)

H. Tarif Pajak Penerangan Jalan

Tarif pajak ditetapkan dan diatur oleh Peraturan Pemerintah. Tarif Pajak

Penerangan Jalan dikenakan atas nilai jual tenaga listrik yang terpakai. Besarnya

Pokok Penerangan Jalan yang terutang dihitung dengan cara mengalikan tarif

pajak dengan dasar pengenaan pajaknya. Tarif Pajak Penerangan Jalan ditetapkan

sebagai berikut:

a. Penggunaan tenaga listrik yang berasal dari PLN, bukan untuk industri

b. Penggunaan tenaga listrik dari sumber lain oleh industri, pertambangan,

minyak bumi dan gas alam, tarif Pajak Penerangan Jalan ditetapkan

paling tinggi sebesar 3% (tiga persen);

c. Penggunaan tenaga listrik yang dihasilkan sendiri, tarif Pajak Penerangan

Jalan ditetapkan paling tinggi sebesar 1,5% (satu koma lima persen)

Tarif Pajak Penerangan Jalan ditetapkan dengan Peraturan Daerah.

I. Pemungutan dan Perhitungan Pajak Penerangan Jalan

Menurut (Samudra, 2015:240) pemungutan pajak penerangan jalan tidak

dapat dibayarkan sekaligus. Pajak dipungut berdasarkan penetapan

walikota/bupati atau dibayar sendiri oleh wajib pajak. Pajak terutang berdasarkan

jumlah yang tercantum dalam rekening listrik PLN, harus dilunasi setiap bulan

bersama-sama dengan pembayaran tagihan listrik ke PLN. Tagihan Pajak

dilaksanakan dan disetor oleh PLN ke kantor kas daerah atau bank. Secara berkala

PLN berkewajiban untuk menyampaikan laporan kegiatan pemungutan pajak

kepada gubernur kepala daerah. Pembayaran pajak dilakukan setiap bulan

selambat-lambatnya tanggal 20 bulan berikutnya di tempat yang ditentukan.

Seluruh penerimaan pajak dan realisasi pajak ini, disisihkan 10% untuk

penanggungan resiko kebakaran akibat pemnggunaan tenaga listrik.

Wajib pajak pengguna tenaga listrik non PLN wajib membayar pajak terutang

dalam masa pajak dengan menggunakan SSPD kepada kantor kas daerah atau

bank selambat-lambatnya tanggal 20 bulan berikutnya. Berdasarkan SKPD yang

diterima akibat jumlah pajak terutang tidak atau kurang bayar dan tidak dilakukan

pendaftaran, wajib pajak penggunaan tenaga listrik non PLN wajib membayar

selambat-40

lambatnya 30 hari sejak SKPD diterima. Atas keterlambatan pembayaran pajak

terutang tersebut, dikenakan denda administrasi 10% dari pokok pajak terutang.

Sementara apabila pembayarannya tidak atau kurang bayar, pokok pajak terutang

dan dendanya dapat ditagih dengan STPPD yang diterbitkan kepala Dispenda atau

pejabat yang ditunjuk.

Besarnya pokok pajak penerangan jalan yang terutang dihitung dengan cara

mengalikan tarif pajak dengan dasar pengenaan pajak. Secara umum perhitungan

pajak penerangan jalan adalah sesuai rumus berikut (Nurmantu, 2005: 156)

Pajak Terhutang = Tarif Pajak x Dasar Pengenaan Pajak

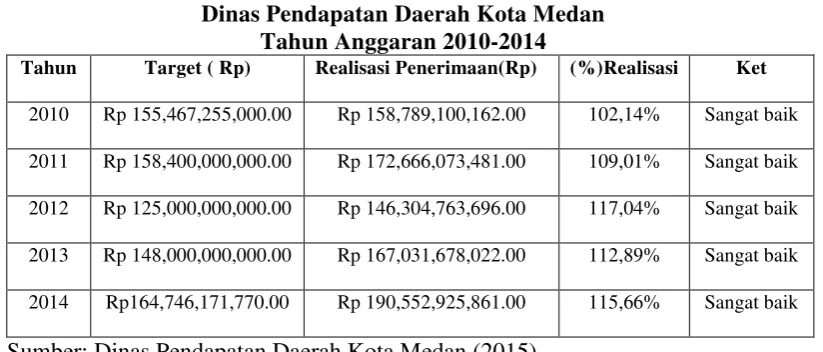

J. Analisa Target dan Realisasi Penerimaan Pajak Penerangan Jalan Pada Dinas Pendapatan Daerah Kota Medan

Dalam kamus besar bahasa indonesia, pengertian target adalah sasaran atau

batas ketentuan yang telah ditetapkan untuk dicapai. Oleh karena itu, dalam

melakukan suatu kegiatan atau usaha perlu dibuat suatu target yang dijadikan

sebagai acuan untuk mencapainya. Namun adakalanya target tersebut tidak dapat

dicapai dan bahkan ada juga yang melampaui target yang telah ditentukan. Sama

halnya di dalam penetapan penerimaan Pajak Penerangan Jalan, Pemerintah

Daerah pun menetapkan target yang hendak dicapai. Agar lebih jelas, peneliti

akan menjelaskan penerimaan Pajak Penerangan jalan pada Dinas Pendapatan

Tabel 3.1

Target dan Realisasi Penerimaan Pajak Penerangan Jalan Dinas Pendapatan Daerah Kota Medan

Tahun Anggaran 2010-2014

Tahun Target ( Rp) Realisasi Penerimaan(Rp) (%)Realisasi Ket

2010 Rp 155,467,255,000.00 Rp 158,789,100,162.00 102,14% Sangat baik

2011 Rp 158,400,000,000.00 Rp 172,666,073,481.00 109,01% Sangat baik

2012 Rp 125,000,000,000.00 Rp 146,304,763,696.00 117,04% Sangat baik

2013 Rp 148,000,000,000.00 Rp 167,031,678,022.00 112,89% Sangat baik

2014 Rp164,746,171,770.00 Rp 190,552,925,861.00 115,66% Sangat baik

Sumber: Dinas Pendapatan Daerah Kota Medan (2015)

Berdasarkan tabel 3.1 target dan realisasi penerimaan pajak penerangan jalan

pada Dinas Pendapatan Daerah Kota Medan selama 5 (lima) tahun, adalah sebagai

berikut:

1. Realisasi penerimaan pajak penerangan jalan pada tahun 2010 telah mencapai

target yang ditentukan yaitu sebesar 102,14% yang dikategorikan sangat baik

karena realisasi penerimaan melebihi target yang ditentukan. Hal ini terjadi

karena target yang ditetapkan telah sesuai dengan potensi pajak yang ada di

lapangan.

2. Realisasi penerimaan pajak penerangan jalan pada tahun 2011telah mencapai

target yang ditentukan yaitu sebesar Rp 14,266,073,481.00 atau naik sebesar

9,01% yang dikategorikan sangat baik karena realisasi penerimaan melebihi

target yang ditentukan. Pada tahun ini pajak penerangan jalan mengalami

kenaikan target yaitu sebesar Rp 2,932,745,000.00.

3. Realisasi penerimaan pajak penerangan jalan pada tahun 2012 mengalami

penurunan target dari tahun sebelumnya yaitu sebesar Rp 33,400,000,000.00

42

penggunaan tenaga listrik dari sumber lain oleh industri, pertambangan

minyak bumi dan gas alam dari 7% (tujuh persen) menjadi 3% (tiga persen),

sehingga walikota menurutkan target pada tahun ini.

4. Realisasi penerimaan pajak penerangan jalan pada tahun 2013 telah mencapai

target yang ditentukan yaitu sebesar 112,89% yang dikategorikan sangat baik

karena realisasi penerimaan melebihi target yang ditentukan. Hal ini terjadi

karena target yang ditetapkan telah sesuai dengan potensi pajak yang ada di

lapangan, bertambahnya peninjauan terhadap potensi pajak juga menjadi

salah satu alasan terjadinya peningkatan realisasi penerimaan yang sangat

signifikan.

5. Realisasi penerimaan pajak penerangan jalan pada tahun 2014 mencapai

115,66% yang dikategorikan sangat baik . Pada tahun ini terjadi kenaikan

target yang cukup tinggi yaitu sebesar Rp 25,806,754,091.00 dari tahun

sebelumnya yang disebabkan oleh pertumbuhan potensi pajak penerangan

jalan seperti tumbuhnya bangunan pabrik, gedung perkantoran, dan pusat

perbelanjaan, bertambahnya peninjauan terhadap potensi pajak juga menjadi

salah satu alasan terjadinya peningkatan realisasi penerimaan yang sangat

signifikan.

Adapun upaya-upaya yang dilakukan Dinas Pendapatan Daerah Kota Medan

untuk meningkatkan penerimaan dari sektor pajak penerangan jalan antara lain:

a. Adanya peringatan bagi penunggakan pembayaran rekening listrik. PLN

memberikan Tata Usaha Langganan IV (TUL), dimana TUL IB berupa surat

peringatan yang diberikan kepada konsumen atau pelanggan. Waktu

pelanggan. Jika tidak ditanggapi maka akan dilakukan pemutusan sambungan

arus listrik oleh pihak PLN.

b. Peningkatan pelayanan terhadap konsumen atau pelanggan. Salah satu bentuk

peningkatan pelayanan terhadap konsumen adalah dengan mengatasi

gangguan listrik sehingga dapat berkurang. Misalnya tingkat pemadaman

listrik dengan presentase 20% (dua puluh persen) menjadi 10% (sepuluh

persen) setiap bulannya.

c. Menggalakkan operasi penertiban listrik liar. Hal ini dilakukan untuk

meningkatkan pendapatan daerah.

d. Pemerintah menaikkan tarif dasar listrik sesuai dengan Keputusan Presiden.

Dengan naiknya tarif maka otomatis akan menaikkan pendapatan pajak

penerangan jalan. Sehingga dapat meningkatkan jumlah pemasukan pajak

44 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan penelitian yang Penulis lakukan tentang analisis target dan

realisasi penerimaan pajak penerangan jalan pada Dinas Pendapatan Daerah Kota

Medan selama 5 (lima) tahun terakhir dapat ditarik kesimpulan sebagai berikut:

1. Pada tahun 2010 sampai dengan tahun 2014 realisasi penerimaan pajak

penerangan jalan berturut-turut yakni 102,14%, 109,01%, 117,04%, 112,89%

dan 105,66% yang termasuk dalam kategori sangat baik karena penerimaan

pajak penerangan jalan mencapai bahkan melebihi target yang telah

ditentukan.

2. Pajak penerangan jalan (PPJ) adalah pajak atas penggunaan tenaga listrik.

Maka tarif pajak penerangan jalan dikenakan atas nilai jual tenaga listrik yang

terpakai.

3. Dasar pengenaan pajak penerangan jalan berupa tarif yang dikenakan atas

nilai jual tenaga listrik yang terpakai, baik tenaga listrik yang berasal dari

PLN atau bukan PLN, baik digunakan untuk industri atau bukan industri.

4. Dalam pencapaian target penerimaan pajak penerangan jalan terdapat

beberapa faktor yang menghambat yaitu adanya tunggakan pembayaran

listrik oleh konsumen, adanya pemasangan listrik liar dan kurangnya

pendataan konsumen pajak penerangan jalan.

5. Untuk mengatasi hambatan dalam mengoptimalkan penerimaan pajak

peringatan bagi warga yang menunggak pembayaran listrik, meningkatkan

pelayanan kepada konsumen, dan menertibkan pemasangan listrik liar.

6. Dalam prakteknya pemungutan pajak penerangan jalan berjalan dengan

cukup baik.

B. Saran

Agar pelaksanaan pemungutan terhadap pajak penerangan jalan di Kota

Medan dapatdilaksanakan dengan baik dan memperoleh hasil yang optimal,

Adapun saran-saran yang dapat Peneliti sampaikan yaitu:

1. Hendaknya Pemeritah Kota Medan dan Dinas Pendapatan Daerah Kota

Medan benar-benar melihat atau meninjau kondisi di lapangan, sehingga

target dapat ditetapkan sesuai dengan potensi pajak yang ada.

2. Sebaiknya tarif parkir yang tercantum dalamPeraturan Daerah Kota Medan

Nomor 16 Tahun 2011 hendaknya ditinjau kembali agar dapat disesuaikan

dengan keadaan dan kondisi ekonomi pada masa sekarang.

3. Diharapkan pelaksanaan pemungutan pajak penerangan jalan diiringi dengan

peningkatan mutu pelayanan penerangan jalan bagi masyarakat. Pungutan ini

bukan bersifat retribusi sehingga sewajarnya setiap lapisan masyarakat di

seluruh wilayah pemerintah daerah yang bersangkutan berhak menikmati

pelayanan ini tanpa adanya perbedaan.

4. Dalam menetapkan target pajak penerangan jalan hendaknya melihat atau

meninjau kondisi langsung dilapangan agar mengetahui sejauh mana hak

masyarakat yang telah terpenuhi.

5. Diharapkan kepada penyedia fasilitas pajak penerangan jalan agar lebih

DAFTAR PUSTAKA

Buku :

Mardiasmo, 2011. Perpajakan Edisi Revisi 2011, Andi Offset, Yogyakarta.

Markus, Muda, 2005. Perpajakan Indonesia: Suatu Pengantar, Gramedia Pustaka Utama, Jakarta.

Pandiangan, Liberti, 2008. Modrenisasi & Reformasi Pelayanan Perpajakan, Elex Media Komputindo, Jakarta.

Peraturan Daerah Kota Medan Nomor 16 Tahun 2011 tentang Pajak Penerangan Jalan.

Resmi, Siti, 2011. Perpajakan Teori dan Kasus, Edisi Enam, Buku Satu, Salemba Empat, Jakarta.

Sugianto, 2007. Pajak dan Retribusi Daerah: Pengelolaan Pemerintah Daerah Dalam Aspek Keuangan, Pajak, dan Retribusi Daerah, Grafindo, Jakarta.

Samudra, Azhari Aziz, 2015. Perpajakan Di Indonesia, RajaGrafindo Persada, Jakarta.

Sudirman, Rismawati dan Antong Amiruddin, 2012. Perpajakan: Pendekatan Teori dan Praktik, Empat Dua Media, Malang.

Surat Keputusan Walikota Medan Nomor 973/015.K Tanggal 05 Januari 2015 tentang PembentukanTim Fasilitasi dan Koordinasi Pajak Reklame Tahun Anggaran 2015.